Archivé - Annexe 6 :

Mesures fiscales : Renseignements supplémentaires

Table des matières

- Aperçu

- Mesures visant l'impôt sur le revenu des particuliers.

- Crédit d'impôt pour personnes handicapées

- Allocation canadienne pour les travailleurs

- Déductions pour les habitants de régions éloignées

- Revenu de bourses de perfectionnement postdoctorales

- Traitement fiscal des montants de prestations pour la COVID-19

- Corriger les erreurs reliées aux cotisations à des régimes de retraite à cotisations déterminées.

- Imposition des placements enregistrés

- Règles d'enregistrement et de révocation applicables aux organismes de bienfaisance

- Transmission électronique et certification des déclarations de revenus et de renseignements

- Mesures visant l'impôt sur le revenu des sociétés

- Soutiens d'urgence aux entreprises

- Programme d'embauche pour la relance économique du Canada

- Passation en charges immédiate

- Réduction de taux pour les fabricants de technologies à zéro émission

- Déduction pour amortissement pour le matériel de production d'énergie propre

- Crédits d'impôt pour production cinématographique ou magnétoscopique

- Règles de divulgation obligatoire

- Évitement de dettes fiscales

- Prérogatives en matière de vérification

- Mesures visant la fiscalité internationale

- Mesures visant les taxes de vente et d'accise

- Application de la TPS/TVH au commerce électronique

- Demandes de crédits de taxe sur les intrants pour la TPS/TVH

- Conditions d'éligibilité pour le remboursement de la TPS pour habitations neuves

- Remboursement de la taxe d'accise pour les marchandises achetées par les provinces

- Droit d'accise sur le tabac

- Droit d'accise sur les produits de vapotage

- Taxe sur certains biens de luxe

- Mesures visant le Tarif des douanes et les taxes

- Mesures annoncées antérieurement

- Avis de motion de voies et moyens visant à modifier la Loi de l'impôt sur le revenu et des textes connexes

- Avis de motion de voies et moyens visant à modifier la Loi sur la taxe d'accise

- Avis de motion de voies et moyens visant à modifier la Loi de 2001 sur l'accise et d'autres textes

- Avis de motion de voies et moyens en vue du dépôt d'une loi portant mise en œuvre de la taxe sur certains biens de luxe

- Avant-projet de modifications de divers règlements relatifs à la TPS/TVH

Aperçu

Cette annexe présente des renseignements détaillés sur les mesures fiscales proposées dans le budget.

Le tableau 1 expose ces mesures ainsi que leur incidence financière.

La présente annexe contient également les avis de motions de voies et moyens visant à modifier la Loi de l'impôt sur le revenu, la Loi sur la taxe d'accise, la Loi de 2001 sur l'accise ainsi que d'autres textes et un avant-projet de modification de divers règlements.

Dans cette annexe, la mention du jour du budget fait référence à la date de présentation du budget.

| 2020–2021 | 2021–2022 | 2022–2023 | 2023–2024 | 2024–2025 | 2025–2026 | Total | |

|---|---|---|---|---|---|---|---|

| Mesures visant l'impôt sur le revenu des particuliers | |||||||

Crédit d'impôt pour personnes handicapées |

- | 19 | 84 | 90 | 91 | 92 | 376 |

Allocation canadienne pour les travailleurs |

460 | 1 795 | 1 670 | 1 665 | 1 665 | 1 675 | 8 930 |

Déductions pour les habitants de régions éloignées |

- | 26 | 26 | 26 | 26 | 26 | 128 |

Revenu de bourses de perfectionnement postdoctorales |

- | - | - | - | 1 | 1 | 2 |

Traitement fiscal des montants de prestations pour la COVID-19 |

- | - | - | - | - | - | - |

Corriger les erreurs reliées aux cotisations à des régimes de retraite à cotisations déterminées |

- | 1 | - | - | - | - | 1 |

Imposition des placements enregistrés |

2 | 6 | 6 | 6 | 6 | 6 | 32 |

Règles d'enregistrement et de révocation applicables aux organismes de bienfaisance |

- | - | - | - | - | - | - |

Transmission électronique et certification des déclarations de revenus et de renseignements |

- | - | - | - | - | - | - |

| Mesures visant l'impôt sur le revenu des sociétés | |||||||

Soutiens d'urgence aux entreprises |

|||||||

Subvention salariale d'urgence du Canada |

- | 10 140 | - | - | - | - | 10 140 |

Subvention d'urgence du Canada pour le loyer et Indemnité de confinement |

- | 1 920 | - | - | - | - | 1 920 |

Programme d'embauche pour la relance économique du Canada |

- | 595 | - | - | - | - | 595 |

Passation en charges immédiate |

- | 615 | 1 055 | 985 | -145 | -265 | 2 245 |

Réduction de taux pour les fabricants de technologies à zéro émission |

- | 1 | 10 | 10 | 10 | 15 | 46 |

Déduction pour amortissement pour le matériel de production d'énergie propre |

- | 14 | 22 | 30 | 34 | 42 | 142 |

Crédits d'impôt pour production cinématographique ou magnétoscopique |

- | - | 20 | 25 | 15 | 5 | 65 |

Règles de divulgation obligatoire |

- | - | - | - | - | - | - |

Évitement de dettes fiscales |

- | - | - | - | - | - | - |

Prérogatives en matière de vérification |

- | - | - | - | - | - | - |

| Mesures visant la fiscalité internationale | |||||||

| Érosion de la base d'imposition et transfert de bénéfices | |||||||

Limiter la déductibilité des intérêts3 |

- | -26 | -398 | -1 329 | -1 754 | -1 809 | -5 316 |

Dispositifs hybrides |

- | - | -130 | -205 | -215 | -225 | -775 |

| Mesures visant les taxes de vente et d'accise | |||||||

Demandes de crédits de taxe sur les intrants pour la TPS/TVH4 |

- | - | - | - | - | - | - |

Conditions d'éligibilité pour le remboursement de la TPS pour habitations neuves |

- | - | - | - | - | - | - |

Remboursement de la taxe d'accise pour les marchandises achetées par les provinces |

- | - | - | - | - | - | - |

Droit d'accise sur le tabac |

- | -415 | -440 | -435 | -425 | -420 | -2 135 |

Taxe sur certains biens de luxe |

- | -34 | -140 | -140 | -145 | -145 | -604 |

| Mesures visant le Tarif des douanes et les taxes | |||||||

Perception des droits et des taxes sur les marchandises importées |

- | -88 | -150 | -150 | -150 | -150 | -688 |

| Autres mesures fiscales5 | |||||||

Taxe sur les services numériques |

- | -200 | -700 | -800 | -800 | -900 | -3 400 |

Moins : Fonds affectés précédemment dans le cadre financier |

- | 200 | 700 | 800 | 800 | 900 | 3 400 |

Coûts administratifs |

- | 17 | 7 | 4 | 4 | 4 | 35 |

Taxe sur l'utilisation non-productive d'habitations au Canada par des propriétaires étrangers non-résidents |

- | - | -200 | -170 | -165 | -165 | -700 |

| 1 Le « – » indique un montant nul, un montant inférieur à 500 000 $ ou un montant qui ne peut être déterminé à l'égard d'une mesure qui a pour objectif de protéger l'assiette fiscale. 2 Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 3 Une proportion significative de l'incidence fiscale estimée (75%) découle de l'hypothèse que la mesure aidera à prévenir le transfert de dette au Canada. 4 Les revenus estimés provenant des propositions en TPS/TVH relatives au commerce électronique sont exposés dans l'énoncé économique de l'automne 2020 et ont déjà été affectés dans le cadre financier. Ce budget décrit les révisions à ces propositions et le projet de loi qui y est associé, suivant les consultations avec les parties prenantes. 5 Les détails des mesures fiscales proposées sont présentés à l'annexe 7. |

|||||||

Mesures visant l'impôt sur le revenu des particuliers

Crédit d'impôt pour personnes handicapées

Le crédit d'impôt pour personnes handicapées (CIPH) est un crédit d'impôt non remboursable qui vise à tenir compte de l'incidence des dépenses liées à une incapacité qui ne peuvent être détaillées, sur la capacité d'un particulier à payer de l'impôt sur le revenu. Pour 2021, le montant du crédit est de 1 299 $.

Pour avoir droit au CIPH, un particulier doit avoir une attestation de déficience grave et prolongée des fonctions physiques ou mentales. Les effets de la déficience doivent être tels que, même s'il dispose d'appareils, de médicaments et de soins thérapeutiques appropriés, le particulier est aveugle ou est :

- limité de façon marquée dans sa capacité d'accomplir une activité courante de la vie quotidienne, ou le serait en l'absence de certains soins thérapeutiques (communément appelés « soins thérapeutiques intensifs essentiels au maintien d'une fonction vitale »);

- limité de façon importante dans sa capacité d'accomplir plus d'une activité courante de la vie quotidienne de sorte que les effets cumulatifs de ces limitations sont équivalents au fait d'être limité de façon marquée dans la capacité d'accomplir une activité courante de la vie quotidienne.

À ces fins, la Loi de l'impôt sur le revenu reconnaît les activités courantes suivantes de la vie quotidienne : la capacité de marcher, se nourrir ou s'habiller; les fonctions mentales nécessaires aux activités courantes; la capacité de parler, d'entendre, d'évacuer; et, pour l'application du critère « limité de façon importante » énoncé plus haut, elles incluent la vue.

Un certificat pour le CIPH valide est également une exigence pour accéder à certaines autres mesures liées à l'impôt, notamment les Régimes enregistrés d'épargne-invalidité, la Prestation pour enfants handicapés et le supplément pour les personnes handicapées de l'Allocation canadienne pour les travailleurs.

Fonctions mentales nécessaires aux activités de la vie courante

En vertu des règles actuelles, les fonctions mentales nécessaires aux activités de la vie courante incluent :

- la mémoire;

- la résolution de problèmes, l'atteinte d'objectifs et le jugement (considérés dans leur ensemble);

- l'apprentissage fonctionnel à l'indépendance.

Pour s'assurer que les critères d'admissibilité au CIPH font mieux ressortir l'éventail des fonctions mentales nécessaires aux activités de la vie courante, le budget de 2021 propose que, aux fins du CIPH, les fonctions nécessaires aux activités de la vie courante comprennent ce qui suit :

- l'attention;

- la concentration;

- la mémoire;

- le jugement;

- la perception de la réalité;

- la résolution de problèmes;

- l'atteinte d'objectifs;

- le contrôle du comportement et des émotions;

- la compréhension verbale et non verbale;

- l'apprentissage fonctionnel à l'indépendance.

Soins thérapeutiques essentiels au maintien de la vie

En vertu des règles actuelles, on entend par soins thérapeutiques intensifs essentiels au maintien de la vie des soins thérapeutiques qui :

- sont essentiels au maintien d'une fonction vitale;

- doivent être administrés au moins trois fois par semaine pendant une durée totale moyenne d'au moins 14 heures par semaine;

- selon ce à quoi il est raisonnable de s'attendre, n'ont pas d'effet bénéfique sur des personnes n'ayant pas une déficience grave et prolongée des fonctions mentales ou physiques.

Ces exigences visent à permettre aux particuliers qui reçoivent des soins thérapeutiques qui ont une incidence importante sur les activités courantes d'être admissibles au CIPH, comparable à l'incidence d'une limitation directe des activités courantes de la vie quotidienne.

En vertu des règles actuelles, le temps consacré aux activités suivantes peut être inclus dans le calcul du temps consacré aux soins thérapeutiques :

- les activités qui obligent le particulier à interrompre ses activités courantes régulières dans le but de recevoir les soins thérapeutiques;

- lorsque les soins thérapeutiques exigent des dosages réguliers de médicaments qu'il faut ajuster tous les jours, les activités liées directement au calcul du dosage approprié;

- dans le cas d'un enfant qui n'est pas en mesure d'accomplir les activités liées aux soins thérapeutiques en raison de son âge, le temps consacré par les pourvoyeurs principaux des soins de l'enfant pour accomplir et superviser ces activités pour l'enfant.

Le temps consacré aux activités suivantes ne peut pas être inclus dans le calcul du temps consacré aux soins thérapeutiques : les activités liées au respect d'un régime ou de restrictions alimentaires ou d'un programme d'exercices (même si ce régime, ces restrictions ou ce programme sont pris en compte dans la détermination du dosage quotidien de médicaments), les déplacements, les rendez-vous médicaux, l'achat de médicaments et la récupération après ces soins.

Ces règles peuvent entraîner l'exclusion de composantes importantes des soins thérapeutiques du calcul du temps consacré à ces soins. Par exemple, le calcul du dosage approprié des médicaments pour le traitement du diabète de personnes insulino-dépendantes peut nécessiter la tenue d'un registre de la consommation d'aliments. De la même manière, les soins thérapeutiques qui impliquent la consommation d'aliments médicaux ou des formules médicales (comme le traitement de certains troubles métaboliques hérités) peuvent nécessiter, dans le cadre du traitement, la tenue d'un registre de la consommation d'aliments de composés particuliers.

Afin de mieux tenir compte de ces aspects des soins thérapeutiques dans le calcul du temps consacré aux soins thérapeutiques, tout en veillant à ce que les activités courantes (comme la gestion normale d'un régime alimentaire sain) et les activités discrétionnaires ne soient pas prise en compte pour cette fin, le budget de 2021 propose :

- de permettre que le temps raisonnable consacré au calcul de l'apport alimentaire et/ou de l'effort physique soit considéré comme faisant partie des soins thérapeutiques, lorsque ces renseignements sont essentiels au calcul du dosage de médicaments qui doit être ajusté tous les jours, et qu'il est entrepris à cette fin;

- de préciser que l'exclusion de la durée des rendez-vous médicaux ne s'applique pas aux rendez-vous pour recevoir des soins thérapeutiques ou pour calculer le dosage quotidien de médicaments;

- de prévoir que l'exclusion de la durée de récupération après les soins thérapeutiques ne s'applique pas à une récupération nécessaire du point de vue médical;

- dans le cas des soins thérapeutiques qui exigent la consommation quotidienne d'une formule ou d'un aliment médical afin de limiter l'apport d'un composé particulier aux niveaux nécessaires au bon développement ou fonctionnement du corps, de permettre que le temps raisonnable consacré aux activités qui sont directement liées au calcul de la quantité de composés qui peut être consommée sans danger soit considéré comme faisant partie des soins thérapeutiques.

Le budget de 2021 propose également d'inclure le temps raisonnablement requis pour qu'une autre personne aide le particulier à effectuer ses soins thérapeutiques ou le supervise, lorsqu'il en est incapable, par l'effet de son handicap, d'accomplir ses soins thérapeutiques lui-même.

Le budget de 2021 propose également que l'obligation actuelle d'administrer les soins thérapeutiques au moins trois fois par semaine soit réduite à deux fois par semaine. L'obligation que les soins thérapeutiques soient d'une durée moyenne d'au moins 14 heures par semaine serait la même.

Les changements proposés s'appliqueraient aux années d'imposition 2021 et suivantes, relativement aux certificats pour le CIPH produits auprès du ministre du Revenu national à la date de la sanction royale de la législation habilitante ou après.

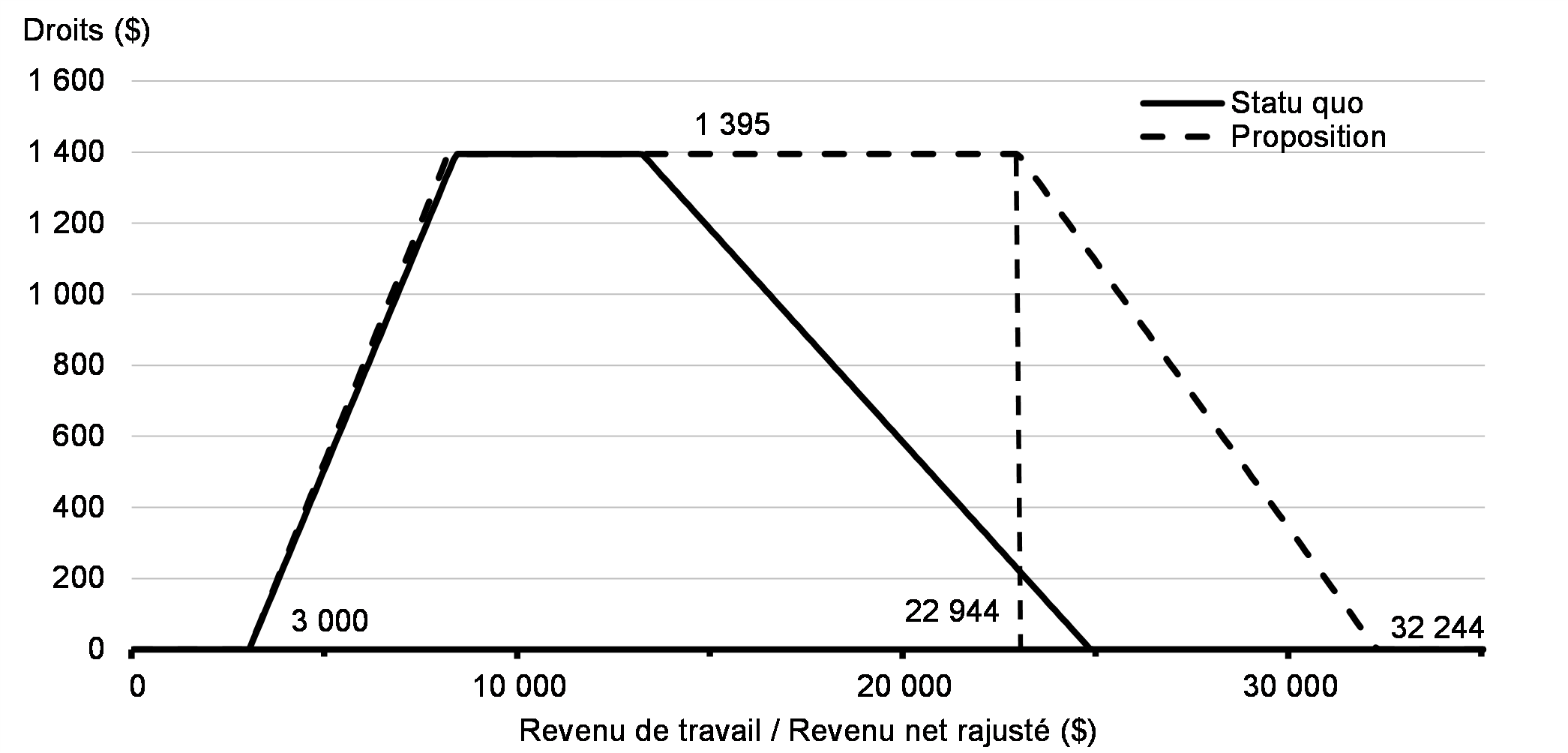

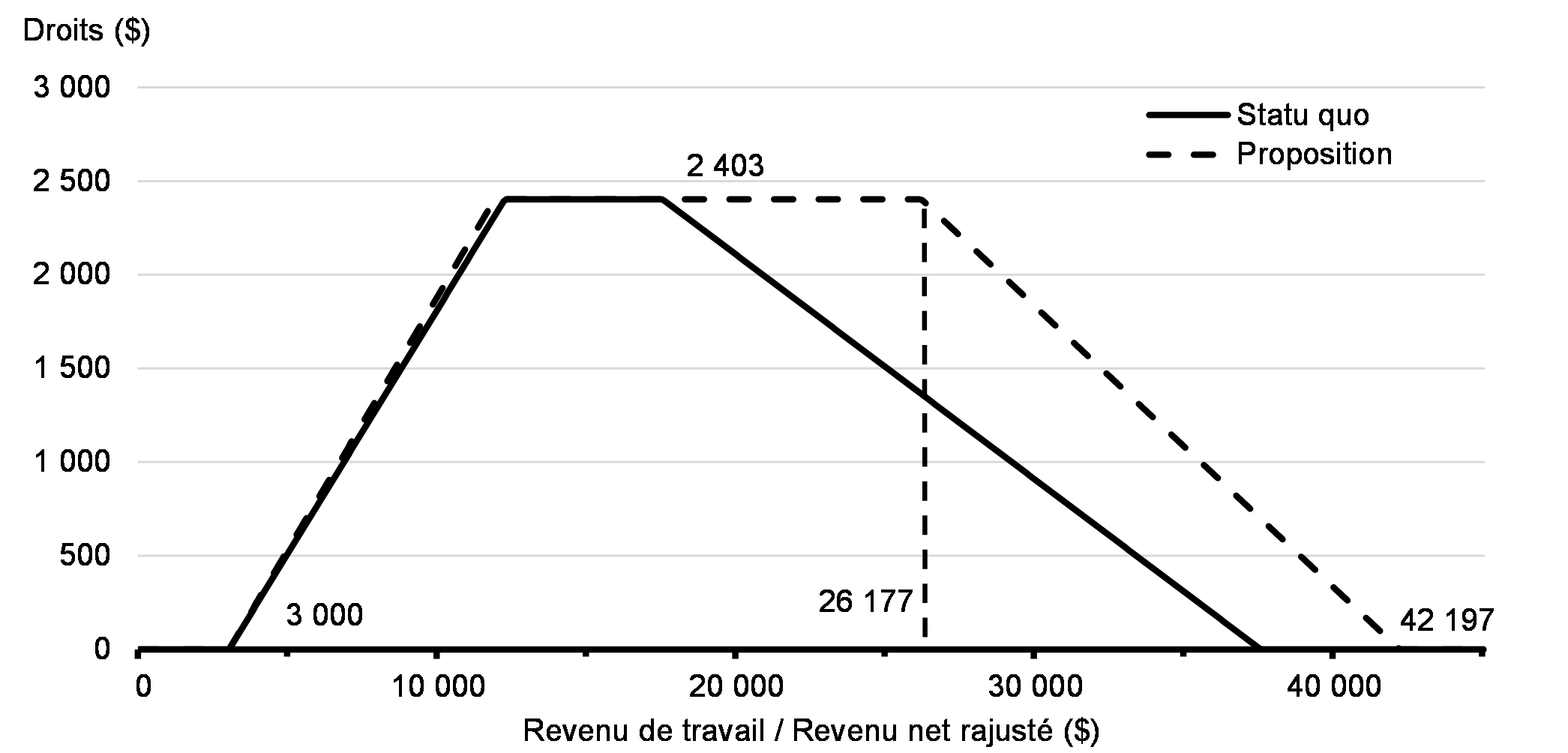

Allocation canadienne pour les travailleurs

L'Allocation canadienne pour les travailleurs est un crédit d'impôt remboursable non imposable qui s'ajoute aux revenus des travailleurs à revenu faible ou modeste et qui améliore leurs incitatifs au travail. En vertu de la loi actuelle, en 2021, l'Allocation donne 26 cents pour chaque dollar de « revenu de travail » (généralement un revenu d'emploi ou d'entreprise) supérieur à 3 000 $ jusqu'à une prestation maximale de 1 395 $ pour les personnes seules sans personnes à charge et 2 403 $ pour les familles (couples et parents seuls). La prestation est réduite de 12 % du revenu net rajusté supérieur à 13 194 $ pour les personnes seules sans personnes à charge et 17 522 $ pour les familles.

Le budget de 2021 propose la bonification de l'Allocation à partir de 2021. Cette bonification accroîtrait :

- le taux d'application progressive de 26 % à 27 % pour les personnes seules sans personnes à charge ainsi que les familles;

- les seuils de réduction progressive de 13 194 $ à 22 944 $ pour les personnes seules sans personnes à charge et de 17 522 $ à 26 177 $ pour les familles;

- le taux de réduction progressive de 12 % à 15 %.

Le graphique 1 montre la bonification proposée de l'Allocation en 2021 pour une personne seule sans personnes à charge et le graphique 2 dresse le même portrait pour les familles.

Bonification de l'Allocation canadienne pour les travailleurs—2021

(Personnes seules sans personnes à charge)

Bonification de l'Allocation canadienne pour les travailleurs—2021

(Parents seuls et couples)

L'Allocation offre également un supplément aux personnes admissibles au Crédit d'impôt pour personnes handicapées. Des changements seraient également apportés au taux d'application progressive du supplément pour personnes handicapées ainsi qu'au taux et au seuil de réduction. Plus précisément, le supplément serait éliminé progressivement au taux de 7,5 % pour chaque personne dans un couple où les deux personnes reçoivent le supplément et au taux de 15 % autrement. Le seuil de réduction serait augmenté pour s'harmoniser avec le moment où la prestation de base serait éliminée complètement (c.-à-d., de 24 815 $, en vertu des règles actuelles, à 32 244 $ pour les personnes seules sans personnes à charge et de 37 548 $, en vertu des règles actuelles, à 42 197 $ pour les familles).

Pour améliorer les incitatifs au travail pour le second titulaire de revenu de travail dans un couple, le budget de 2021 propose également d'introduire une « exemption pour le second titulaire de revenu de travail » à l'Allocation, une règle spéciale pour les personnes ayant un conjoint admissible. Cette introduction permettrait à l'époux ou conjoint de fait ayant le plus faible revenu de travail d'exclure jusqu'à 14 000 $ de son revenu de travail dans le calcul de son revenu net rajusté, aux fins de l'élimination progressive de l'Allocation.

Par exemple, en l'absence de l'exemption pour le second titulaire de revenu de travail, un couple à deux revenus de travail dont le revenu net familial rajusté est de 50 000 $ ne recevrait aucune Allocation en 2021. Si l'on suppose que le revenu de travail du second titulaire dans ce couple est de 20 000 $, avec l'introduction de l'exemption pour le second titulaire de revenu de travail, son revenu net rajusté serait réduit du montant le moins élevé entre son revenu de travail (20 000 $) et 14 000 $. Le revenu net familial rajusté sera donc de 36 000 $, lequel permettrait au couple de bénéficier d'une prestation de 930 $.

Le gouvernement reconnaît les efforts des provinces et des territoires visant à améliorer les incitatifs au travail pour les personnes et les familles à revenu faible ou modeste. Pour s'assurer que les prestations soient harmonisées et que l'Allocation s'appuierait sur ces efforts, le gouvernement continuera de permettre des changements à la conception de la prestation propres aux provinces ou aux territoires par l'entremise d'accords de reconfiguration, guidés par les principes suivants :

- ils s'appuient sur les mesures prises par la province ou le territoire visant à améliorer les incitatifs de travail;

- ils sont d'un coût neutre pour le gouvernement fédéral;

- ils prévoient une prestation minimale pour l'ensemble des bénéficiaires de la prestation;

- ils préservent l'harmonisation de la prestation avec les programmes fédéraux actuels.

Ces mesures s'appliqueraient aux années d'imposition 2021 et suivantes. L'indexation des sommes relatives à l'Allocation continuerait de s'appliquer après l'année d'imposition 2021, y compris l'exemption pour le second titulaire de revenu de travail.

Déductions pour les habitants de régions éloignées

Les particuliers qui vivent dans une région visée par règlement dans le Nord canadien pendant une période d'au moins six mois consécutifs commençant ou se terminant au cours d'une année d'imposition, peuvent demander les déductions pour les habitants de régions éloignées dans le calcul de leur revenu imposable pour cette année. Ces déductions comprennent à la fois un volet pour résidence et un volet pour voyage.

Le volet pour voyage permet à un contribuable qui reçoit des avantages relatifs aux voyages tirés de l'emploi de déduire, à l'égard d'un voyage effectué par le contribuable ou un membre du ménage, jusqu'au moins élevé des montants suivants :

- le montant de l'avantage relatif aux voyages tiré d'un emploi pour ce voyage;

- le total des frais de déplacement payés pour le voyage;

- le coût des billets d'avion aller-retour les plus économiques pour se rendre à la ville la plus proche désignée dans le Règlement de l'impôt sur le revenu.

Un contribuable peut déduire des montants relatifs aux voyages pour un nombre indéfini de voyages effectués afin d'obtenir des services médicaux non offerts localement et jusqu'à deux voyages par personne chaque année pour des raisons personnelles non médicales. Les résidents de la zone nordique visée par règlement peuvent demander la totalité des montants indiqués ci-dessus, tandis que les résidents de la zone intermédiaire visée par règlement peuvent demander la moitié de ces montants.

Le budget de 2021 propose d'élargir l'accès au volet voyage des déductions pour les habitants de régions éloignées. Conformément à la nouvelle approche, et sous réserve des autres restrictions susmentionnées, un contribuable aurait l'option de demander, pour le contribuable et chaque « membre de la famille admissible », jusqu'à un montant maximal équivalent :

- au montant des avantages relatifs aux voyages tirés d'un emploi que le contribuable a reçu relativement aux voyages effectués par ce particulier; ou

- au montant forfaitaire de 1 200 $ qui peut être réparti entre les voyages admissibles effectués par ce particulier.

Après l'application du facteur de 50 % pour les résidents de la zone intermédiaire, la deuxième limite devient effectivement un montant forfaitaire de 600 $.

À cette fin, un membre de la famille admissible serait un particulier qui fait partie du ménage du contribuable qui est :

- l'époux ou conjoint de fait du contribuable;

- un enfant du contribuable (y compris un enfant de l'époux ou conjoint de fait du contribuable) âgé de moins de 18 ans;

- une autre personne qui est liée au contribuable et qui est entièrement à la charge de celui-ci (et/ou de son époux ou conjoint de fait) pour le soutien, et qui est, sauf dans le cas d'un parent ou d'un grand-parent du contribuable, à charge en raison d'une infirmité mentale ou physique.

Si un contribuable demande une déduction relative à un avantage tiré de l'emploi pour les voyages qu'il a effectués ou qu'un membre de sa famille admissible a effectués au cours d'une année, aucun autre contribuable ne serait autorisé à demander la totalité ou une partie du montant forfaitaire de 1 200 $ relatif aux voyages effectués par le contribuable mentionné en premier ou par le membre de sa famille admissible au cours de cette année. Si un contribuable demande la totalité ou une partie du montant forfaitaire de 1 200 $ relatif aux voyages effectués par une personne, le montant total maximal que les contribuables pourraient demander pour cette personne serait de 1 200 $.

Le budget de 2021 propose que pour tous les contribuables du ménage d'un particulier donné, un maximum de deux voyages effectués par ce particulier soient admissibles à une déduction pour voyages personnels non médicaux effectués au cours d'une année. Un contribuable continuerait d'être admissible à demander un nombre indéfini de voyages à des fins médicales.

À la lumière des changements proposés décrits ci-dessus, les demandes relatives à un voyage donné seraient limitées au moins élevé des montants suivants :

- le montant des avantages relatifs aux voyages tirés d'un emploi reçu en relation avec ce voyage ou le montant affecté à ce voyage par le contribuable provenant du montant forfaitaire de 1 200 $;

- le total des frais de déplacement payés pour ce voyage;

- le coût des billets d'avion aller-retour les plus économiques à la ville désignée la plus proche.

Exemple:

- Kim et son mari Ryan vivent à Whitehorse et ont un enfant de 10 ans. Kim a un revenu supérieur à celui de son mari et demande tous les frais de déplacement du ménage.

- Kim reçoit une prestation de voyage de 1 500 $ de son employeur pour chacun des deux voyages non médicaux qu'elle a effectués. Elle reçoit également une prestation de 1 000 $ pour un voyage non médical que Ryan a effectué. Kim, Ryan et leur enfant ont aussi effectué ensemble un voyage non médical, mais ne reçoivent aucun avantage relatif à ce voyage.

- Kim peut demander jusqu'à deux voyages pour des raisons non médicales. Elle décide de demander les deux voyages pour lesquels elle a reçu un avantage de voyage, puisque le montant de son avantage de voyage est supérieur au montant forfaitaire de 1 200 $. Kim est admissible à demander jusqu'à concurrence du montant de son avantage relatif à ce voyage de 1 500 $, assujetti à une limite de ses dépenses réelles et aux billets d'avion aller-retour les plus économiques, pour chaque voyage.

- Kim décide de ne pas demander l'avantage de voyage qu'elle a reçu pour le voyage de Ryan, puisque le montant qu'elle a reçu est inférieur au montant forfaitaire de 1 200 $. Elle répartit plutôt ce montant forfaitaire de 1 200 $ entre les deux voyages que Ryan a effectués, et est admissible à déduire le montant affecté à chaque voyage, assujetti aux dépenses réelles et aux billets d'avion aller-retour les plus économiques pour chaque voyage.

- Kim affecte la totalité du montant forfaitaire de 1 200 $ au seul voyage que son enfant a effectué et est admissible à déduire jusqu'à concurrence de 1 200 $ pour le voyage de son enfant, assujetti aux dépenses réelles et aux billets d'avion aller-retour les plus économiques relatifs à ce voyage.

Cette mesure s'appliquerait aux années d'imposition 2021 et suivantes.

Énoncé sur l'évaluation environnementale stratégique

La mesure proposée élargirait effectivement l'accès à un remboursement des frais de déplacement, y compris les voyages aériens à forte intensité de carbone. Cette proposition peut encourager d'autres voyages parmi les habitants de régions éloignées et entraîner des émissions connexes de gaz à effet de serre. Cependant, les règles de la déduction permettent de demander un maximum de deux voyages pour une personne pour des raisons personnelles non médicales et limitent davantage le montant qui peut être demandé relatif à un voyage. Elles restreignent les circonstances dans lesquelles une personne peut recevoir un remboursement d'autres voyages effectués en réponse à la mesure proposée. Par conséquent, toute incidence négative sur l'environnement devrait être négligeable.

Revenu de bourses de perfectionnement postdoctorales

Aux fins de l'impôt sur le revenu, les boursiers postdoctoraux ne sont en général pas considérés être des étudiants. Par conséquent, le revenu de bourses de perfectionnement postdoctorales n'est, de façon générale, pas admissible à l'exemption pour bourses d'études. Bien qu'il soit entièrement inclus dans le revenu imposable, et de nature semblable au revenu d'emploi, le revenu de bourses de perfectionnement postdoctorales ne constitue pas un « revenu gagné » aux fins de déterminer le plafond des cotisations à un régime enregistré d'épargne-retraite (REER) d'un particulier.

Le budget de 2021 propose d'inclure le revenu de bourses de perfectionnement postdoctorales dans le « revenu gagné » aux fins d'un REER. Cette mesure accorderait aux boursiers postdoctoraux des droits de cotisation supplémentaires au REER afin de faire des cotisations déductibles à un REER.

Cette mesure s'appliquerait relativement au revenu de bourses de perfectionnement postdoctorales reçu au cours des années d'imposition 2021 et suivantes. Cette mesure s'appliquerait également relativement au revenu de bourses de perfectionnement postdoctorales reçu au cours des années d'imposition 2011 à 2020, lorsque le contribuable présente une demande par écrit à l'Agence du revenu du Canada pour le rajustement de ses droits de cotisation à un REER pour les années pertinentes.

Traitement fiscal des montants de prestations pour la COVID-19

Une gamme de prestations imposables ont été rendues disponibles aux particuliers admissibles en réponse à la pandémie de COVID-19. En général, si un montant de prestation est remboursé (par exemple, lorsqu'un particulier détermine qu'il n'était pas admissible à la prestation en question), ce montant ne peut être déduit aux fins de l'impôt sur le revenu qu'au cours de l'année du remboursement. Si le remboursement n'a donc pas lieu dans la même année que l'année de réception de la prestation, un particulier peut avoir un montant d'impôt à payer relativement à la prestation pour l'année de réception, tout en obtenant une déduction pour le montant de remboursement au cours d'une année d'imposition future.

Le budget de 2021 propose de modifier la Loi de l'impôt sur le revenu afin de permettre aux particuliers de demander une déduction au titre du remboursement d'un montant de prestation pour la COVID-19 dans le calcul de leur revenu pour l'année de réception du montant de prestation plutôt que l'année du remboursement. Cette option serait offerte pour les montants de prestations remboursés à tout moment avant 2023.

À cette fin, les prestations pour la COVID-19 comprendraient :

- Prestation canadienne d'urgence du Canada/Prestation d'assurance-emploi d'urgence;

- Prestation canadienne d'urgence pour étudiants;

- Prestation canadienne de la relance économique;

- Prestation canadienne de maladie pour la relance économique;

- Prestation canadienne de la relance économique pour proches aidants.

Les particuliers peuvent seulement déduire les montants de prestation une fois qu'ils ont été remboursés. Un particulier qui effectue un remboursement, mais qui a déjà produit sa déclaration de revenus pour l'année dans laquelle la prestation a été reçue, serait en mesure de demander un ajustement à la déclaration pour cette année.

Le budget de 2021 propose également de modifier la Loi de l'impôt sur le revenu afin de veiller à l'inclusion des montants de prestations pour la COVID-19 indiqués ci-dessus, ainsi que des montants de prestations provinciales ou territoriales semblables, dans le revenu imposable des particuliers résidant au Canada, mais qui sont considérés comme des personnes non-résidentes aux fins de l'impôt sur le revenu. Ainsi, les prestations pour la COVID-19 que ces personnes non-résidentes ont reçues seraient imposables au Canada d'une manière généralement semblable au revenu d'emploi ou d'entreprise gagnés au Canada.

Corriger les erreurs reliées aux cotisations à des régimes de retraite à cotisations déterminées

Les règles énoncées dans la Loi de l'impôt sur le revenu ne permettent pas actuellement aux administrateurs de régimes de retraite d'accepter des cotisations rétroactives dans des comptes d'employés en vertu d'un régime de retraite à cotisations déterminées afin de corriger les erreurs reliées à la sous-contribution pour des années antérieures. Dans certaines circonstances, bien que les erreurs reliées aux cotisations excédentaires puissent être corrigées au moyen d'un remboursement de l'excédent au contributeur, ces règles ont été jugées comme étant lourdes.

Le budget de 2021 propose d'offrir plus de souplesse aux administrateurs de régimes de retraite à cotisations déterminées afin de corriger aussi bien les sous-contributions que les cotisations excédentaires. Les propositions permettraient la correction de certains types d'erreurs au moyen de cotisations supplémentaires à un compte d'employé en vertu d'un régime de retraite à cotisations déterminées pour compenser une erreur reliée à une sous-contribution commise au cours de l'une des cinq années antérieures, assujettie à un plafond. Les propositions permettraient également aux administrateurs de régime de corriger les erreurs reliées aux cotisations excédentaires au régime de retraite relativement à un employé pour l'une des cinq années précédant l'année dans laquelle le montant excédentaire est remboursé à l'employé ou à l'employeur, selon le cas, qui a versé la cotisation.

Afin de simplifier les exigences en matière de déclaration, les règles proposées exigeraient que l'administrateur du régime produise un formulaire prescrit relativement à chaque employé touché, plutôt que de modifier les feuillets T4 des années antérieures. Les cotisations supplémentaires visant à corriger les sous-contributions réduiraient les droits de cotisation au régime enregistré d'épargne-retraite (REER) de l'employé pour l'année d'imposition suivant l'année dans laquelle la cotisation rétroactive est versée. Dans la mesure où ces cotisations résultent en des droits de cotisation négatifs au REER, elles n'auraient une incidence que sur les cotisations de l'employé dans les années à venir. Les remboursements de cotisations excédentaires devraient en général rétablir les droits de cotisation au REER de l'employé pour l'année d'imposition dans laquelle le remboursement est effectué.

Cette mesure s'appliquerait relativement aux cotisations supplémentaires versées, et aux montants de cotisations excédentaires remboursées, au cours des années d'imposition 2021 et suivantes.

Imposition des placements enregistrés

Une fiducie ou une société qui satisfait à certaines exigences peut présenter une demande à l'Agence du revenu du Canada pour être un placement enregistré pour les régimes enregistrés d'épargne-retraite (REER), les fonds enregistrés de revenu de retraite et les régimes de participation différée aux bénéfices. Les unités d'une fiducie, ou les actions d'une société, qui est un placement enregistré, sont des placements admissibles pour les types de régimes pour lesquels il est enregistré.

Certaines catégories de placements enregistrés (p. ex., les fiducies de fonds commun de placement et les sociétés de placement à capital variable) doivent avoir un nombre minimum d'investisseurs. La fiducie ou la société qui est un placement enregistré et qui n'est pas suffisamment largement détenue (p. ex., une fiducie qui n'a pas les 150 détenteurs d'unités requis pour se qualifier à titre de fiducie de fonds commun de placement) est limitée à détenir des placements qui seraient des placements admissibles pour les types de régimes enregistrés pour lesquels celle-ci est enregistrée. Par exemple, si une fiducie ou une société est un placement enregistré pour les REER, celle-ci ne peut détenir que des placements qui sont des placements admissibles pour les REER.

Si un placement enregistré qui est assujetti à cette restriction en matière de placements détient des biens qui ne sont pas des placements admissibles pour le type de régimes enregistrés pour lequel il est enregistré, le placement enregistré est tenu de payer l'impôt de la partie X.2 de la Loi de l'impôt sur le revenu. Cet impôt est égal à 1 % de la juste valeur marchande du bien, au moment de son acquisition, pour chaque mois où le placement enregistré détient le bien. Cependant, dans certains cas, l'effet de l'impôt peut être disproportionné, car l'impôt s'applique sans égard à la proportion des actions ou des unités du placement enregistré détenues par les investisseurs qui sont eux-mêmes assujettis aux règles des placements admissibles.

Le budget de 2021 propose que l'impôt prévu en vertu de la partie X.2 de la Loi de l'impôt sur le revenu soit calculé au prorata de la proportion des actions ou des unités du placement enregistré détenues par les investisseurs qui sont eux-mêmes assujettis aux règles des placements admissibles. Par exemple, si un placement enregistré est enregistré pour les REER et que 20 % des unités du placement enregistré sont détenues par l'entremise de REER tandis que 80 % des unités du placement enregistré sont détenues par des particuliers par l'entremise de leurs comptes non enregistrés, l'impôt mensuel imposé en vertu de la partie X.2 serait maintenant de 20 % de 1 % de la juste valeur marchande d'un placement non admissible au moment de son acquisition.

Cette mesure s'appliquerait à l'impôt prévu en vertu de la partie X.2 de la Loi de l'impôt sur le revenu relativement aux mois postérieurs à 2020. Toutefois, la mesure s'appliquerait également aux contribuables dont l'obligation fiscale en vertu de la partie X.2 relativement aux mois antérieurs à 2021 n'a pas été fixée de façon définitive par l'Agence du revenu du Canada à compter de la date du budget.

Règles d'enregistrement et de révocation applicables aux organismes de bienfaisance

Afin de renforcer davantage le régime canadien de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes, le budget de 2021 propose un certain nombre de modifications à la Loi de l'impôt sur le revenu afin de limiter les possibilités d'utilisation abusive du statut d'organisme de bienfaisance enregistré visant le financement des activités terroristes. Le budget de 2021 propose également des changements aux règles applicables à tous les organismes de bienfaisance enregistrés relativement à certains faux énoncés.

Entités terroristes inscrites

À l'heure actuelle, en vertu de la Loi de l'impôt sur le revenu, un organisme de bienfaisance ou un autre donataire reconnu peut se voir révoquer son enregistrement s'il ne s'est pas conformé aux règles, mais l'Agence du revenu du Canada doit suivre une série de mesures pour y arriver. Dans certains cas, un organisme de bienfaisance enregistré ou un autre donataire reconnu peut être inscrit comme entité terroriste en vertu du Code criminel par le ministre de la Sécurité publique et de la Protection civile, ce qui fait en sorte qu'il n'est plus admissible à l'enregistrement. Il y a un processus administratif à suivre pour qu'une entité soit inscrite comme entité terroriste, avec droit d'interjeter appel aux tribunaux.

Le budget de 2021 propose de permettre au ministre du Revenu national de révoquer immédiatement l'enregistrement d'un organisme de bienfaisance ou d'un autre donataire reconnu dès son inscription comme entité terroriste en vertu du Code criminel.

Particuliers non admissibles

Lorsqu'un organisme de bienfaisance ou une association canadienne de sport amateur a pour administrateur, fiduciaire, cadre ou représentant semblable, un « particulier non admissible », ou si un tel particulier contrôle ou gère l'organisme de bienfaisance ou l'association, la Loi de l'impôt sur le revenu prévoit que le ministre du Revenu national puisse, à sa discrétion, refuser ou révoquer son enregistrement, ou de suspendre son autorisation à délivrer des reçus officiels pour dons. En vertu des règles actuelles, un particulier non admissible comprend, de façon générale :

- un particulier qui a été déclaré coupable d'une infraction criminelle impliquant la malhonnêteté financière;

- un particulier qui – pendant une période au cours de laquelle un organisme de bienfaisance enregistré a eu une conduite qui constituait une violation grave des conditions pour son enregistrement et pour laquelle son enregistrement a été révoqué dans les cinq années précédentes – était un administrateur, un fiduciaire, un cadre ou un représentant semblable de l'organisme de bienfaisance, ou contrôlait ou gérait l'organisme de bienfaisance.

Le budget de 2021 propose de modifier la définition « particulier non admissible » de manière à ce qu'elle comprenne un particulier qui :

- est une entité terroriste inscrite ou un membre d'une telle entité;

- relativement à une entité terroriste inscrite, durant une période où l'entité appuyait des activités terroristes ou y participait, était, soit :

- un administrateur, un fiduciaire, un cadre ou un représentant semblable de l'entité;

- un particulier qui contrôlait ou dirigeait l'entité, directement ou indirectement, de quelque manière que ce soit.

La règle actuelle qui limite l'Agence du revenu du Canada à ne considérer que les situations qui surviennent au cours des cinq années précédentes ne s'appliquerait pas à l'égard de cette mesure.

Faux énoncés

La Loi de l'impôt sur le revenu permet actuellement la révocation de l'enregistrement d'un organisme de bienfaisance lorsqu'un faux énoncé est fait dans le but d'obtenir l'enregistrement, dans des circonstances équivalant à une conduite coupable.

Le budget de 2021 propose de permettre au ministre du Revenu national de suspendre les privilèges de délivrance de reçus d'un organisme de bienfaisance pour une année, ou de révoquer son enregistrement si un faux énoncé dans des circonstances équivalant à une conduite coupable a été fait dans le but de maintenir son enregistrement.

L'ensemble de ces modifications s'appliqueraient à la sanction royale.

Transmission électronique et certification des déclarations de revenus et de renseignements

Dans le but d'améliorer l'administration du régime fiscal et la conformité à celui-ci, le budget de 2021 propose des modifications à la Loi de l'impôt sur le revenu, au Règlement de l'impôt sur le revenu, à la Loi sur la taxe d'accise, à la Loi de 2001 sur l'accise, à la Loi sur la cession du droit au remboursement en matière d'impôt, à la Loi sur le droit pour la sécurité des passagers du transport aérien, à lapartie 1 de la Loi sur la tarification de la pollution causée par les gaz à effet de serre et au Règlement sur la transmission électronique de déclarations et la communication de renseignements (TPS/TVH). Ces mesures proposées amélioreraient la capacité de l'Agence du revenu du Canada à fonctionner en mode numérique, ce qui lui permettrait d'offrir des services plus rapides, plus pratiques et exacts, tout en améliorant également la sécurité.

Méthode de correspondance par défaut

Avis de cotisation

Le budget de 2021 propose de modifier la Loi de l'impôt sur le revenu pour permettre à l'Agence d'envoyer certains avis de cotisation par voie électronique sans que le contribuable n'ait à lui donner son autorisation de le faire. Cette mesure proposée s'appliquerait aux particuliers qui produisent leurs déclarations de revenus par voie électronique et ceux qui ont recours aux services d'un spécialiste en déclarations qui produit leurs déclarations de revenus par voie électronique. Les contribuables qui continuent de produire leurs déclarations de revenus auprès de l'Agence en format papier continueraient de recevoir un avis de cotisation papier de l'Agence.

Cette mesure entrerait en vigueur à la date de la sanction royale de la loi habilitante.

Correspondance avec les entreprises

Le budget de 2021 propose de modifier la méthode de correspondance par défaut des entreprises qui utilisent le portail Mon dossier d'entreprise de l'Agence à électronique uniquement. Toutefois, les entreprises pourraient toujours choisir de recevoir également une correspondance papier. Cette mesure s'appliquerait à la Loi de l'impôt sur le revenu, à la Loi sur la taxe d'accise, à la Loi de 2001 sur l'accise, à la Loi sur le droit pour la sécurité des passagers du transport aérien et à lapartie 1 de la Loi sur la tarification de la pollution causée par les gaz à effet de serre.

Cette mesure entrerait en vigueur à la date de la sanction royale de la loi habilitante.

Déclarations de renseignement

Le budget de 2021 propose de modifier le Règlement de l'impôt sur le revenu pour permettre aux émetteurs de déclaration de renseignements T4A (État du revenu de pension, de retraite, de rente ou d'autres sources) et T5 (État des revenus de placements) de les transmettre par voie électronique sans devoir également émettre une copie papier et sans que le contribuable ne donne son autorisation à l'émetteur d'y procéder.

Cette mesure s'appliquerait à l'égard des déclarations de renseignements envoyées après 2021.

Seuils de transmission électronique

Spécialistes en déclarations

Le budget de 2021 propose de modifier la règle dans la Loi de l'impôt sur le revenu qui exige que, sous réserve de l'exception ci-dessous, les préparateurs de déclarations de revenus professionnels transmettent des déclarations par voie électronique lorsqu'ils préparent plus de dix déclarations de revenus de sociétés ou plus de dix déclarations de revenus de particuliers qui ne sont pas des fiducies pour plutôt s'appliquer lorsqu'ils produisent plus de cinq d'un ou l'autre de ces types de déclaration pour une année civile. En outre, l'exception pour les fiducies serait éliminée.

Le budget de 2021 propose également de modifier l'exception dans la Loi de l'impôt sur le revenu en vertu de laquelle un spécialiste en déclarations est autorisé à transmettre un maximum de dix déclarations de revenus de sociétés et dix déclarations de revenus de particuliers par année civile pour plutôt permettre seulement un maximum de cinq déclarations de revenus de chaque type en format papier par année civile.

Ces mesures s'appliqueraient à l'égard des années civiles postérieures à 2021.

Déclarant de déclarations de renseignements

Le budget de 2021 propose que le seuil de production par voie électronique obligatoire de déclarations de renseignements pour une année civile en vertu de la Loi de l'impôt sur le revenu soit réduit de cinquante à cinq déclarations, relativement à un type de déclaration de renseignements donné. Ainsi, les personnes ou les sociétés de personnes qui produisent plus de cinq déclarations de renseignements d'un type donné pour une année civile seraient tenues de les transmettre par voie électronique.

Cette mesure s'appliquerait à l'égard des années civiles postérieures à 2021.

Sociétés et inscrits aux fins de la TPS/TVH

Le budget de 2021 propose d'éliminer les seuils à partir desquels la production par voie électronique est obligatoire pour les déclarations des sociétés en vertu de la Loi de l'impôt sur le revenu et pour les inscrits aux fins de la taxe sur les produits et services/taxe de vente harmonisée (TPS/TVH) (sauf les organismes de bienfaisance ou les institutions financières désignées particulières) en vertu de la Loi sur la taxe d'accise. Ainsi, les déclarations de la plupart des sociétés et des inscrits aux fins de la TPS/TVH en vertu de ces lois devront être produites par voie électronique.

Cette mesure s'appliquerait à l'égard des années d'imposition qui commencent après 2021 pour les modifications apportées à la Loi de l'impôt sur le revenu et pour les périodes de déclaration qui commencent après 2021 pour la Loi sur la taxe d'accise.

Paiements électroniques

Le budget de 2021 propose de préciser que les paiements qui doivent être faits à une institution financière en vertu de la Loi de l'impôt sur le revenu, la partie de la Loi sur la taxe d'accise concernant la TPS/TVH, la Loi de 2001 sur l'accise, la Loi sur le droit pour la sécurité des passagers du transport aérien et lapartie 1 de la Loi sur la tarification de la pollution causée par les gaz à effet de serre comprennent les paiements électroniques effectués par l'entremise d'une telle institution. Le budget de 2021 propose également que des paiements électroniques soient requis pour les versements supérieurs à 10 000 $ en vertu de la Loi de l'impôt sur le revenu et que le seuil des versements obligatoires à effectuer à une institution financière en vertu de la partie de la Loi sur la taxe d'accise concernant la TPS/TVH, la Loi de 2001 sur l'accise, la Loi sur le droit pour la sécurité des passagers du transport aérien et lapartie 1 de la Loi sur la tarification de la pollution causée par les gaz à effet de serre soit réduit de 50 000 $ à 10 000 $.

Cette mesure s'appliquerait aux paiements effectués à compter du 1er janvier 2022.

Signatures manuscrites

Le budget de 2021 propose d'éliminer l'exigence voulant que les signatures soient par écrit sur certains formulaires prescrits, comme suit :

- Les formulaires prescrits en vertu de la Loi de l'impôt sur le revenu :

- T183, Déclaration de renseignements pour la transmission électronique d'une déclaration de revenus et de prestations d'un particulier;

- T183CORP, Déclaration de renseignements des sociétés pour la transmission électronique;

- T2200, Déclaration des conditions de travail.

- Les formulaires prescrits en vertu de la Loi sur la cession du droit au remboursement en matière d'impôt :

- RC71, Déclaration relative à l'opération d'escompte;

- RC72, Avis du montant du remboursement d'impôt réel.

Cette mesure entrerait en vigueur à la date de la sanction royale de la loi habilitante.

Mesures visant l'impôt sur le revenu des sociétés

Soutiens d'urgence aux entreprises

Le gouvernement a introduit un certain nombre de mesures de soutien visant à aider les entreprises et d'autres organisations touchées par la pandémie de COVID-19, y compris la Subvention salariale d'urgence du Canada, la Subvention d'urgence du Canada pour le loyer et la mesure d'Indemnité de confinement.

Les détails des programmes concernant ces trois mesures ont été annoncés jusqu'au 5 juin 2021 et l'application de ces mesures ne peut être prolongée par règlement au-delà de juin 2021.

Le budget de 2021 propose de prolonger la Subvention salariale d'urgence du Canada, la Subvention d'urgence du Canada pour le loyer et la mesure d'Indemnité de confinement jusqu'en septembre 2021. Les taux de subvention diminueront graduellement au cours de la période de juillet à septembre. Les détails proposés de ces programmes pour la période du 6 juin 2021 au 25 septembre 2021 sont décrits ci-dessous.

Le budget 2021 propose également de fournir au gouvernement l'autorité législative pour ajouter des périodes d'admissibilité additionnelles pour la subvention salariale, la subvention pour le loyer et la mesure d'Indemnité de confinement jusqu'au 20 novembre 2021 si la situation économique et la situation sanitaire l'exigent.

Subvention salariale d'urgence du Canada

Le gouvernement a introduit la Subvention salariale d'urgence du Canada pour empêcher d'autres pertes d'emploi et encourager les employeurs à réembaucher rapidement les travailleurs déjà mis à pied en raison de la COVID-19. La mesure offre aux employeurs admissibles qui ont connu une baisse des revenus une subvention salariale pour la rémunération admissible versée à leurs employés.

Soutien aux employés actifs

La subvention salariale pour les employés actifs comprend une subvention de base pour tous les employeurs qui ont connu une baisse des revenus, ainsi qu'une subvention salariale complémentaire qui est offerte aux employeurs qui ont connu une baisse des revenus d'au moins 50 %. Le taux maximum combiné de la subvention de base et de la subvention salariale complémentaire est fixé à 75 % au cours de la période d'admissibilité qui prend fin le 5 juin 2021.

Le budget de 2021 propose les structures de taux de la subvention salariale indiqués dans le tableau 2 pour la période du 6 juin 2021 au 25 septembre 2021. Comme le montre le tableau, les taux de subvention seraient progressivement éliminés à compter du 4 juillet 2021. En outre, un employeur ne serait admissible à la subvention salariale à compter de cette date que s'il avait une baisse des revenus supérieure à 10 %.

| Période 17 6 juin au 3 juillet |

Période 18 4 juillet au 31 juillet |

Période 19 1er août au 28 août |

Période 20 29 août au 25 septembre |

|

|---|---|---|---|---|

| Subvention hebdomadaire maximale par employé* | 847 $ | 677 $ | 452 $ | 226 $ |

| Baisse de revenus : | ||||

| 70 % et plus | 75 % (c.-à-d., taux de base : 40 % + Complément : 35 %) |

60 % (c.-à-d., taux de base : 35 % + Complément : 25 %) |

40 % (c.-à-d., taux de base : 25 % + Complément : 15 %) |

20 % (c.-à-d., taux de base : 10 % + Complément : 10 %) |

| 50 à 69 % | taux de base : 40 % + Complément : (baisse de revenus – 50 %) x 1,75 (p. ex., 40 % + (60 % baisse de revenus – 50 %) x 1,75 = 57,5 % taux de subvention) |

taux de base : 35 % + Complément : (baisse de revenus – 50 %) x 1,25 (p. ex., 35 % + (60 % baisse de revenus – 50 %) x 1,25 = 47,5 % taux de subvention) |

taux de base : 25 % + Complément : baisse de revenus – 50 %) x 0,75 (p. ex., 25 % + (60 % baisse de revenus – 50 %) x 0,75 = 32,5 % taux de subvention) |

taux de base : 10 % + Complément : (baisse de revenus – 50 %) x 0,5 (p. ex., 10 % + (60 % baisse de revenus - 50 %) x 0,5 = 15 % taux de subvention) |

| >10 à 50 % | Taux de base : baisse de revenus x 0,8 (p. ex., 30 % baisse de revenus x 0,8 = 24 % taux de subvention) |

Taux de base : (baisse de revenus - 10 %) x 0,875 (p. ex., (30 % baisse de revenus - 10 %) x 0,875 = 17,5 % taux de subvention) |

Taux de base : (baisse de revenus - 10 %) x 0,625 (p. ex., (30 % baisse de revenus - 10 %) x 0,625 = 12,5 % taux de subvention) |

Taux de base : (baisse de revenus - 10 %) x 0,25 (p. ex., (30 % baisse de revenus - 10 %) x 0,25 = 5 % taux de subvention) |

| 0 à 10 % | Taux de base : baisse de revenus x 0,8 (p. ex., 5 % baisse de revenus x 0,8 = 4 % taux de subvention) |

0 % | 0 % | 0 % |

| * La subvention hebdomadaire maximale par employé est égale à la subvention de base maximale combinée et à la subvention salariale complémentaire pour la période d'admissibilité appliquée au montant de la rémunération admissible versée à l'employé pour la période d'admissibilité, sur rémunération jusqu'à concurrence de 1 129 $ par semaine. | ||||

Obligation de rembourser la subvention salariale

Le budget de 2021 propose d'obliger une société cotée en bourse à rembourser les montants de subvention salariale versés pour une période d'admissibilité commençant après le 5 juin 2021 si sa rémunération globale pour les cadres précisés au cours de l'année civile 2021 dépassait sa rémunération globale pour les cadres précisés au cours de l'année civile 2019.

Pour l'application de cette règle, les cadres précisés d'une société cotée en bourse seront ses membres de la haute direction visés dont la rémunération est tenue d'être déclarée en vertu du droit canadien des valeurs mobilières dans sa Déclaration de la rémunération de la haute direction remise aux actionnaires, ou des membres de la haute direction équivalents dans le cas d'une société cotée en bourse dans une autre juridiction. Ces membres sont généralement composés du premier dirigeant, du directeur financier et de trois autres cadres les mieux rémunérés. La rémunération des cadres d'une société pour une année civile sera calculée au prorata de la rémunération globale versée à ses membres de la haute direction visés pour chacune de ses années d'imposition qui chevauchent l'année civile.

Le montant du remboursement de la subvention salariale serait égal au moins élevé des montants suivants :

- le total des montants de la subvention salariale versés à l'égard des employés actifs pour les périodes d'admissibilité commençant après le 5 juin 2021;

- le montant de la rémunération globale des cadres supérieurs de la société pour 2021 qui excède sa rémunération globale des cadres supérieurs pour 2019.

Cette obligation de rembourser serait appliquée au niveau du groupe et serait applicable à la subvention salariale reçue par chaque entité du groupe.

Soutien aux employés en congé payé

Une structure des taux de la subvention salariale distincte s'applique aux employés en congé payé. La subvention salariale versée aux employés en congé payé est harmonisée aux prestations d'assurance-emploi (AE) jusqu'au 5 juin 2021 en vue d'assurer un traitement équitable par les deux programmes pour ces employés.

Afin de veiller à ce que la subvention salariale versée aux employés en congé payé demeure harmonisée aux prestations d'AE, le budget de 2021 propose que la subvention salariale hebdomadaire pour un employé en congé payé du 6 juin 2021 au 28 août 2021 soit le moins élevé des montants suivants :

- la rémunération admissible versée pour la semaine en question;

- le plus élevé des montants suivants :

- 500 $;

- 55 % de la rémunération que l'employé a reçue avant la crise, jusqu'à concurrence d'un montant maximal de 595 $.

La subvention salariale pour les employés en congé payé continuerait d'être offerte aux employeurs admissibles à la subvention salariale pour les employés actifs pendant la période applicable jusqu'au 28 août 2021. Les employeurs continueront également à avoir droit, en vertu de la subvention salariale, de réclamer leurs cotisations au titre du Régime de pensions du Canada, de l'AE, du Régime de rentes du Québec et du Régime québécois d'assurance parentale à l'égard des employés en congé payé.

Périodes de référence

Aux fins de la subvention salariale, la baisse des revenus d'un employeur est généralement déterminée en comparant les revenus de l'employeur d'un mois civil en cours avec ses revenus du même mois civil, avant la pandémie. Un employeur peut aussi choisir d'utiliser une autre approche, qui compare ses revenus mensuels par rapport à la moyenne de ses revenus de janvier et de février 2020. Une règle de présomption prévoit que la baisse des revenus d'un employeur pour une période d'admissibilité donnée est la plus élevée de sa baisse des revenus pour la période d'admissibilité donnée et la période d'admissibilité précédente.

Le budget de 2021 propose les périodes de référence indiquées dans le tableau 3 pour déterminer la baisse des revenus d'un employeur admissible pour les périodes d'admissibilité du 6 juin 2021 au 25 septembre 2021.

| Calendrier | Période 17 6 juin au 3 juillet | Période 18 4 juillet au 31 juillet | Période 19 1er août au 28 août | Période 20 29 août au 25 septembre |

|---|---|---|---|---|

| Approche générale | Juin 2021 par rapport à juin 2019 ou mai 2021 par rapport à mai 2019 | Juillet 2021 par rapport juillet 2019 ou juin 2021 par rapport à juin 2019 | Août 2021 par rapport à août 2019 ou juillet 2021 par rapport à juillet 2019 | Septembre 2021 par rapport à septembre 2019 ou août 2021 par rapport à août 2019 |

| Approche alternative | Juin 2021 ou mai 2021 par rapport à la moyenne de janvier et février 2020 | Juillet 2021 ou juin 2021 par rapport à la moyenne de janvier et février 2020 | Août 2021 ou juillet 2021 par rapport à la moyenne de janvier et février 2020 | Septembre 2021 ou août 2021 par rapport à la moyenne de janvier et février 2020 |

Les employeurs qui avaient choisi d'utiliser l'approche générale pour les périodes antérieures devraient continuer à utiliser cette approche. Le même principe s'applique aux employeurs qui avaient choisi d'utiliser l'approche alternative.

Rémunération de base

En vertu des règles générales, le droit d'un employeur admissible à la subvention salariale pour un employé en congé payé, et d'un employé actif dans certaines circonstances, est déterminé au moyen d'un calcul qui tient compte à la fois de la rémunération actuelle et de base de l'employé (avant la crise).

La rémunération de base signifie la rémunération admissible hebdomadaire moyenne qu'un employeur admissible a versée à un employé admissible au cours de la période du 1er janvier 2020 au 15 mars 2020. Toute période d'au moins sept jours consécutifs pendant laquelle l'employé n'était pas rémunéré est exclue du calcul. Toutefois, l'employeur admissible peut choisir, pour chaque période d'admissibilité à l'égard d'un employé, une période de base alternative pour calculer la rémunération admissible hebdomadaire moyenne.

Pour s'assurer que les périodes de rémunération de base alternative pour une période d'admissibilité donnée continuent de tenir compte des mois civils correspondants visés par la période d'admissibilité, le budget de 2021 propose de permettre à un employeur admissible de faire le choix d'utiliser les périodes de rémunération de base alternative suivantes :

- 1er mars au 30 juin 2019 ou 1er juillet au 31 décembre 2019, pour la période d'admissibilité s'écoulant entre le 6 juin 2021 et le 3 juillet 2021;

- 1er juillet au 31 décembre 2019, pour les périodes d'admissibilité commençant après le 3 juillet 2021.

Subvention d'urgence du Canada pour le loyer

Le gouvernement a introduit la Subvention d'urgence du Canada pour le loyer afin d'offrir un soutien direct aux organisations qui sont toujours touchées par la pandémie de la COVID-19 sur le plan économique. En vertu de la subvention pour le loyer, les organisations admissibles qui ont connu une baisse des revenus sont admissibles à une subvention sur les dépenses admissibles.

Structure des taux

Le taux maximal de la subvention de base pour le loyer est fixé à 65 % au cours de la période d'admissibilité se terminant le 5 juin 2021.

Le budget de 2021 propose les structures de taux de base de la subvention pour le loyer présentés dans le tableau 4 pour la période du 6 juin 2021 au 25 septembre 2021. Comme le montre le tableau, les taux de subvention seraient progressivement éliminés à partir du 4 juillet 2021. En outre, les organisations ne seraient admissibles à la subvention pour le loyer et, tel qu'il est indiqué ci-dessous, à la mesure d'Indemnité de confinement, que si elles avaient une baisse des revenus supérieure à 10 %.

| Période 17 6 juin au 3 juillet |

Période 18 4 juillet au 31 juillet |

Période 19 1er août au 28 août |

Période 20 29 août au 25 septembre |

|

|---|---|---|---|---|

| Baisse de revenus : | ||||

| 70 % et plus | 65 % | 60 % | 40 % | 20 % |

| 50 à 69 % | 40 % + (baisse de revenus – 50 %) x 1,25 (p. ex., 40 % + (60 % baisse de revenus – 50 %) x 1,25 = 52,5 % taux de subvention) |

35 % + (baisse de revenus – 50 %) x 1,25 (p. ex., 35 % + (60 % baisse de revenus – 50 %) x 1,25 = 47,5 % taux de subvention) |

25 % + (baisse de revenus – 50 %) x 0,75 (p. ex., 25 % + (60 % baisse de revenus – 50 %) x 0,75 = 32,5 % taux de subvention) |

10 % + (baisse de revenus – 50) x 0,5 % (p. ex., 10 % + (60 % baisse de revenus – 50 %) x 0,5 = 15 % taux de subvention) |

| > 10 à 50 % | Baisse de revenus x 0,8 (p. ex., 30 % baisse de revenus x 0,8 = 24 % taux de subvention) |

(Baisse de revenus – 10 %) x 0,875 (p. ex., (30 % baisse de revenus – 10 %) x 0,875 = 17,5 % taux de subvention) |

(Baisse de revenus – 10 %) x 0,625 (p. ex., (30 % baisse de revenus – 10 %) x 0,625 = 12,5 % taux de subvention) |

Baisse de revenus – 10 %) x 0,25 (p. ex., (30 % baisse de revenus – 10 %) x 0,25 = 5 % taux de subvention) |

| 0 à 10 % | Baisse de revenus x 0,8 (p. ex., 5 % baisse de revenus x 0,8 = 4 % taux de subvention) |

0% | 0% | 0% |

| * Les dépenses pour chaque période admissible seraient assujetties à un plafond de 75 000 $ par emplacement et à un plafond global de 300 000 $, que les entités affiliées se partagent. ** La période 17 de la Subvention salariale d'urgence du Canada serait la dixième période de la Subvention d'urgence du Canada pour le loyer. Les identificateurs de la période ont été harmonisés pour faciliter la consultation. |

||||

Calcul de la baisse des revenus

La subvention pour le loyer et la subvention salariale utilisent le même calcul pour déterminer la baisse des revenus d'une organisation. Par conséquent, les mêmes périodes de référence sont utilisées pour calculer la baisse des revenus pour la subvention salariale et la subvention pour le loyer. De même, si une organisation choisit d'utiliser la méthode alternative pour le calcul de sa baisse des revenus dans le cadre de la subvention salariale, elle doit utiliser cette méthode alternative pour la subvention pour le loyer.

Achat de biens d'entreprise

Afin d'être admissible à la subvention salariale, un demandeur doit avoir un compte de retenues sur la paie auprès de l'Agence du revenu du Canada (ou un fournisseur de services de paye admissible). Pour les fins de la subvention sur le loyer, un demandeur doit avoir un numéro d'entreprise auprès de l'ARC.

Si certaines conditions sont satisfaites, les règles de la subvention salariale prévoient qu'une entité déterminée qui achète les biens d'un vendeur sera présumée remplir l'exigence relative au compte de retenues sur la paie si le vendeur remplit cette exigence.

Le budget de 2021 propose d'introduire une règle de présomption semblable dans le contexte de la subvention pour le loyer, lorsque le vendeur remplit l'exigence relative au numéro d'entreprise. Cette règle entrerait en vigueur dès le début de la subvention pour le loyer.

Indemnité de confinement

Pour les emplacements qui doivent cesser leurs activités ou les limiter considérablement à la suite d'une ordonnance de santé publique émise en vertu des lois du Canada, d'une province ou d'un territoire, le gouvernement a introduit la mesure d'Indemnité de confinement dans le cadre du programme de Subvention d'urgence du Canada pour le loyer afin de fournir une aide supplémentaire. Pour être admissible à l'Indemnité de confinement, un demandeur doit être admissible à la subvention pour le loyer de base.

Le budget de 2021 propose de prolonger, pour les périodes d'admissibilité du 6 juin 2021 au 25 septembre 2021, le taux actuel de 25 % pour la mesure d'Indemnité de confinement.

Programme d'embauche pour la relance économique du Canada

Le budget de 2021 propose d'introduire le nouveau Programme d'embauche pour la relance économique du Canada afin d'offrir aux employeurs admissibles une subvention allant jusqu'à 50 % de la rémunération supplémentaire versée aux employés admissibles entre le 6 juin 2021 et le 20 novembre 2021.

Un employeur admissible serait autorisé à demander soit la subvention à l'embauche, soit la Subvention salariale d'urgence du Canada pour une période d'admissibilité donnée, mais pas les deux.

Les détails proposés relatifs à la subvention à l'embauche sont décrits ci-dessous.

Employeurs admissibles

Les employeurs admissibles à la Subvention salariale d'urgence du Canada seraient normalement admissibles à la subvention à l'embauche. Toutefois, une société à but lucratif ne serait admissible à la subvention à l'embauche que s'il s'agit d'une société privée sous contrôle canadien (y compris une société coopérative qui est admissible à la déduction pour petite entreprise). D'autres employeurs admissibles seraient des particuliers, des organisations sans but lucratif, des organismes de bienfaisance enregistrés, et certaines sociétés de personnes.

Les sociétés et les fiducies qui sont inadmissibles à la Subvention salariale d'urgence du Canada parce qu'elles sont des institutions publiques ne seraient pas admissibles à la subvention à l'embauche. Les institutions publiques comprendraient généralement les municipalités et les gouvernements locaux, les sociétés d'État, les sociétés municipales détenues en propriété exclusive, les universités publiques, les collèges, les écoles et les hôpitaux.

Les employeurs admissibles (ou leur fournisseur de services de paie) seraient tenus d'avoir eu un compte ouvert de retenues sur la paie auprès de l'Agence du revenu du Canada le 15 mars 2020.

Employés admissibles

Un employé admissible doit être à l'emploi d'un employeur admissible, principalement au Canada, de manière continue durant la période d'admissibilité (ou de la partie de la période d'admissibilité pendant laquelle le particulier était employé de manière continue).

La subvention à l'embauche ne serait pas offerte aux employés en congé payé. Un employé en congé payé est un employé qui est en congé avec solde, c'est-à-dire qu'il est rémunéré par l'employeur admissible, sans avoir effectué de travail pour lui. Un employé ne serait pas considéré comme étant en congé avec solde aux fins de la subvention à l'embauche s'il est absent pour d'autres raisons, par exemple en congé annuel, congé de maladie ou congé sabbatique.

Rémunération admissible et rémunération supplémentaire

Les types de rémunérations admissibles pour la Subvention salariale d'urgence du Canada seraient également admissibles à la subvention à l'embauche. La rémunération admissible comprend généralement les traitements, le salaire et les autres rémunérations pour lesquels les employeurs sont tenus de retenir ou de déduire des montants au titre de l'obligation de l'employé en matière d'impôt sur le revenu. Toutefois, elle ne comprend pas les indemnités de départ ni des éléments tels que les avantages d'options d'achat d'actions des employés ou l'utilisation personnelle d'un véhicule d'entreprise. Le montant de la rémunération pour ces employés serait calculé exclusivement en fonction de la rémunération versée relativement à la période d'admissibilité.

La rémunération supplémentaire pour une période d'admissibilité signifie la différence entre le total de la rémunération admissible d'un employeur versée à des employés admissibles pour la période d'admissibilité et le total de sa rémunération admissible versée à des employés admissibles pour la période de rémunération de base. Pendant les deux périodes, la rémunération admissible pour chaque employé admissible serait assujettie à un montant maximal de 1 129 $ par semaine.

Comme c'est actuellement le cas pour la Subvention salariale d'urgence du Canada, la rémunération admissible d'un employé avec lien de dépendance pour une semaine ne pourrait dépasser sa rémunération de base calculée pour cette semaine. Plus d'informations sur la rémunération de base sont disponibles dans la section « Renseignements supplémentaires » sur le Soutiens d'urgence aux entreprises.

Les dates pertinentes pour le calcul de la rémunération supplémentaire sont indiquées dans le tableau 5.

| Période d'admissibilité | Période 17 | Période 18 | Péeriode 19 | Période 20 | Période 21 | Période 22 |

|---|---|---|---|---|---|---|

| Dates de la période d'admissibilité | 6 juin au 3 juillet 2021 | 4 juillet au 31 juillet 2021 | 1er août au 28 août 2021 | 29 août au 25 septembre 2021 | 26 septembre au 23 octobre 2021 | 24 octobre au 20 novembre 2021 |

| Période de rémunération de base | 14 mars au 10 avril 2021 | |||||

| * La période 17 de la Subvention salariale d'urgence du Canada serait la première période du Programme d'embauche pour la relance économique du Canada. Les identificateurs de la période ont été harmonisés pour faciliter la consultation. | ||||||

Montant de la subvention

La subvention d'un employeur admissible pour une période d'admissibilité serait égale à sa rémunération supplémentaire multipliée par le taux de subvention à l'embauche en vigueur pour cette période d'admissibilité à condition que sa baisse des revenus dépasse le seuil de la baisse des revenus pour une période d'admissibilité (voir Seuil de la baisse des revenus ci-dessous).

| Période 17 6 juin – 3 juillet |

Période 18 4 juillet – 31 juillet |

Période 19 1er août – 28 août |

Période 20 29 août – 25 septembre |

Période 21 26 septembre – 23 octobre |

Période 22 24 octobre – 20 novembre | |

|---|---|---|---|---|---|---|

| Taux de la subvention de relance économique | 50 % | 50 % | 50 % | 40 % | 30 % | 20 % |

| * La période 17 de la Subvention salariale d'urgence du Canada serait la première période du Programme d'embauche pour la relance économique du Canada. Les identificateurs de la période ont été harmonisés pour faciliter la consultation. | ||||||

Seuil de la baisse des revenus

Pour être admissible à une subvention à l'embauche dans une période d'admissibilité, un employeur admissible devrait avoir une baisse des revenus suffisante pour être admissible à la Subvention salariale d'urgence du Canada dans cette période d'admissibilité. En ce qui concerne les périodes d'admissibilité où la Subvention salariale d'urgence du Canada n'est plus en vigueur, un employeur admissible devrait avoir une baisse des revenus supérieure à 10 %. Ainsi, la baisse des revenus d'un employeur admissible devrait être supérieure à :

- 0 %, pour la période d'admissibilité s'écoulant entre le 6 juin 2021 et le 3 juillet 2021;

- 10 %, pour la période d'admissibilité s'écoulant entre le 4 juillet 2021 et le 20 novembre 2021;

La baisse des revenus d'un employeur serait déterminée de la même manière que dans le cadre de la Subvention salariale d'urgence du Canada. Cette méthode compare les revenus de l'employeur au cours d'un mois civil en cours avec ses revenus pour le même mois civil, avant la pandémie. Un employeur peut également choisir l'approche alternative qui consiste à comparer ses revenus mensuels par rapport à la moyenne de ses revenus de janvier et de février 2020. Une règle de présomption prévoit que la baisse des revenus d'un employeur pour une période d'admissibilité donnée est la plus élevée de sa baisse des revenus pour la période d'admissibilité donnée et la période d'admissibilité précédente.

Les employeurs qui avaient choisi d'utiliser l'approche générale pour des périodes antérieures de la Subvention salariale d'urgence du Canada seraient tenus de continuer à utiliser cette même approche pour la subvention à l'embauche. De même, les employeurs qui avaient choisi l'approche alternative seraient tenus de continuer avec cette même approche.

Les périodes de référence indiquées dans le tableau 7 serviraient à déterminer la baisse des revenus d'un employeur admissible pour les périodes d'admissibilité allant du 6 juin 2021 au 20 novembre 2021.

| Calendrier | Période 17 6 juin – 3 juillet |

Période 18 4 juillet – 31 juillet |

Période 19 1er août – 28 août |

Période 20 29 août – 25 septembre |

Période 21 26 septembre – 23 octobre |

Période 22 24 octobre –20 novembre |

|---|---|---|---|---|---|---|

| Approche générale | Juin 2021 par rapport à juin 2019 ou mai 2021 par rapport à mai 2019 | Juillet 2021 par rapport à juillet 2019 ou juin 2021 par rapport à juin 2019 | Août 2021 par rapport à août 2019 ou juillet 2021 par rapport à juillet 2019 | Septembre 2021 par rapport à septembre 2019 ou août 2021 par rapport à août 2019 | Octobre 2021 par rapport à octobre 2019 ou septembre 2021 par rapport à septembre 2019 | Novembre 2021 par rapport à novembre 2019 ou octobre 2021 par rapport à octobre 2019 |

| Approche alternative | Juin 2021 ou mai 2021 par rapport à la moyenne de janvier et février 2020 | Juillet 2021 ou juin 2021 par rapport à la moyenne de janvier et février 2020 | Août 2021 ou juillet 2021 par rapport à la moyenne de janvier et février 2020 | Septembre 2021 ou août 2021 par rapport à la moyenne de janvier et février 2020 | Octobre 2021 ou septembre 2021 par rapport à la moyenne de janvier et février 2020 | Novembre 2021 ou octobre 2021 par rapport à la moyenne de janvier et février 2020 |

| * La période 17 de la Subvention salariale d'urgence du Canada serait la première période du Programme d'embauche pour la relance économique du Canada. Les identificateurs de la période ont été harmonisés pour faciliter la consultation. | ||||||

Une demande pour la subvention à l'embauche pour une période d'admissibilité sera tenue d'être faite au plus tard 180 jours après la fin de cette période d'admissibilité.

Passation en charges immédiate

Le régime de déduction pour amortissement (DPA) sert à déterminer les déductions qu'une entreprise peut demander chaque année aux fins de l'impôt sur le revenu à l'égard du coût en capital de ses biens amortissables. À quelques exceptions près, les biens amortissables sont divisés en catégories de DPA, et un taux de DPA pour chaque catégorie de bien est prévu par le Règlement de l'impôt sur le revenu.

Avant le 21 novembre 2018, la DPA accordée dans la première année où une immobilisation était prête à être mise en service se limitait normalement à la moitié du montant qui était déductible par ailleurs (la règle de la « demi-année »). Le 21 novembre 2018, le gouvernement a annoncé une déduction bonifiée temporaire pour la première année, appelée Incitatif à l'investissement accéléré, correspondant à un montant équivalant jusqu'à trois fois la déduction pour la première année qui s'appliquait précédemment. De plus, le gouvernement a annoncé la passation en charges immédiate pour des investissements dans les machines et le matériel utilisés pour la fabrication ou la transformation de biens, ainsi que le matériel désigné de production d'énergie propre.

Le budget de 2021 propose d'accorder la passation en charges immédiate temporaire à l'égard de certains biens acquis par une société privée sous contrôle canadien (SPCC). La passation en charges immédiate serait disponible à l'égard des « biens admissibles » qu'une SPCC a acquis à compter de la date du budget et qui deviennent prêts à être mis en service avant le 1er janvier 2024, jusqu'à une limite de 1,5 million de dollars par année d'imposition. La passation en charges admissible ne serait disponible que pour l'année dans laquelle le bien devient prêt à être mis en service. Le plafond de 1,5 million de dollars serait réparti entre les membres associés d'un groupe de SPCC. Le plafond serait calculé au prorata pour les années d'imposition plus courtes que 365 jours. La règle de la demi-année serait suspendue pour les biens admissibles à cette mesure. En ce qui concerne les SPCC dont les coûts en capital admissibles sont inférieurs à 1,5 million de dollars, aucun report de la capacité excédentaire ne serait autorisé.

Biens admissibles

Les biens admissibles en vertu de cette nouvelle mesure seraient des immobilisations assujetties aux règles de la DPA, sauf des biens compris dans les catégories de DPA 1 à 6, 14.1, 17, 47, 49 et 51, qui sont généralement des actifs à long terme.

Interactions avec d'autres dispositions