Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Chapitre 6 : Perspectives financières

Faits saillants

- Le plan mis de l’avant par le gouvernement pour rétablir l’équilibre budgétaire à moyen terme se déroule comme prévu.

- Selon les projections, le déficit en 2011-2012 sera de 8,5 milliards de dollars inférieur à ce qu’il était en 2010-2011, et devrait encore baisser de 3,8 milliards en 2012-2013. Le déficit devrait continuer de diminuer pour s’établir à 1,3 milliard de dollars en 2014-2015.

- Au cours de la période visée par les prévisions, le solde budgétaire devrait progresser au total de 39,6 milliards de dollars par rapport aux données de la Mise à jour des projections économiques et financières de novembre 2011 en raison de l’amélioration des perspectives économiques et de la saine gestion financière exercée par le gouvernement.

- Les charges de programmes en pourcentage du produit intérieur brut (PIB) devraient reculer, passant de 14,7 % en 2010-2011 à 12,7 % en 2016-2017, ce qui correspond au ratio avant la récession.

- La dette fédérale devrait diminuer pour s’établir à 28,5 % du PIB en 2016-2017, ce qui correspond au niveau enregistré avant la récession.

- Le Canada prévoit réaliser, bien avant l’échéance, les engagements qu’il a pris à titre de membre du Groupe des Vingt (G-20) en vue de réduire les déficits de moitié d’ici 2013 et de stabiliser ou de réduire le ratio de la dette de l’ensemble des administrations publiques au PIB d’ici 2016, comme il a été convenu par les dirigeants du G-20 lors du sommet qu’ils ont tenu à Toronto en juin 2010.

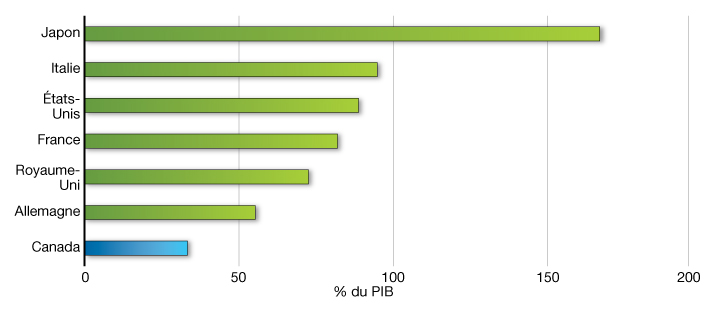

- Le Canada maintient un net avantage financier par rapport aux autres pays du Groupe des Sept (G-7). Le Fonds monétaire international s’attend à ce que le ratio de la dette nette au PIB de l’ensemble des administrations publiques canadiennes représente à peu près le tiers de la moyenne des pays du G-7 et plus de 20 points de pourcentage de moins que le ratio du pays du G-7 arrivant au deuxième rang à ce chapitre, soit l’Allemagne.

Introduction

L’économie constitue la principale priorité du gouvernement. Une gestion financière responsable et viable est un élément clé de son plan à l’appui de la création d’emplois et de la croissance à long terme. Le plan économique de 2012 réitère l’engagement du gouvernement de rétablir l’équilibre budgétaire à moyen terme et de remettre le ratio de la dette au PIB sur une trajectoire à la baisse.

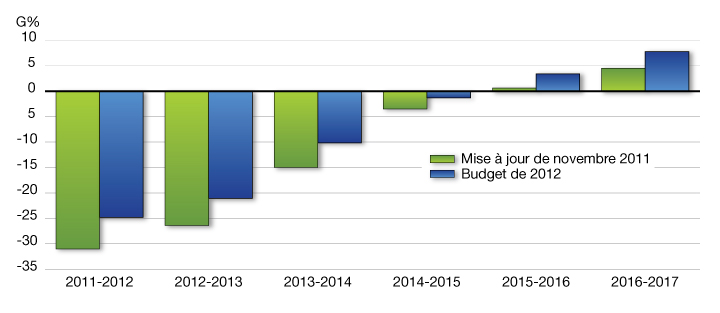

Selon le graphique 6.1, le solde budgétaire projeté progresse sur l’ensemble de l’horizon prévisionnel, traduisant l’amélioration des perspectives économiques et la saine gestion financière du gouvernement. Ainsi, le solde budgétaire pour l’exercice en cours et les cinq prochains s’est apprécié de 39,6 milliards de dollars au total par rapport aux projections établies dans la Mise à jour des projections économiques et financières de novembre 2011. Le gouvernement s’attend à rétablir l’équilibre budgétaire à moyen terme.

Le gouvernement demeure en voie de rétablir l’équilibre budgétaire à moyen terme

Mise à jour de novembre 2011 par rapport au budget de 2012

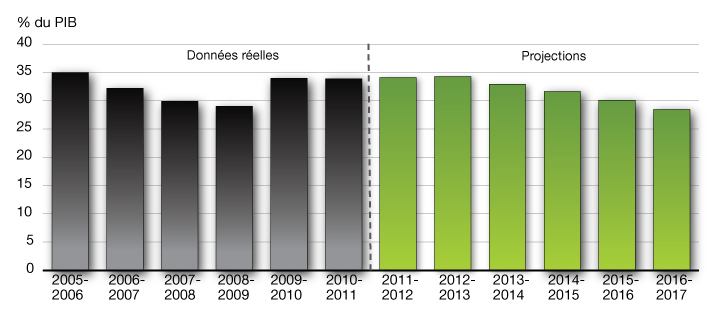

Le ratio de la dette au PIB constitue une mesure importante de la viabilité financière. Avant la crise financière mondiale, le gouvernement a réduit sa dette de plus de 37 milliards de dollars entre 2006 et 2008. En raison des réductions de ce ratio, le Canada avait une marge de manœuvre suffisante pour adopter des mesures de soutien de l’économie dans le cadre de la phase de stimulation du Plan d’action économique du Canada sans mettre en péril la viabilité de la situation financière du pays. Grâce au retour à l’équilibre budgétaire à moyen terme, la dette fédérale, exprimée en proportion de la taille de l’économie, reprend une trajectoire descendante (graphique 6.2). On prévoit ainsi que la dette fédérale du Canada, mesurée en pourcentage de l’économie, reculera à 28,5 % du PIB d’ici 2016-2017, ce qui correspond au niveau d’avant la récession.

Le Canada prévoit donc réaliser, bien avant l’échéance, les engagements qu’il a pris à titre de membre du G-20 en vue de réduire les déficits de moitié d’ici 2013 et de stabiliser ou de réduire le ratio de la dette au PIB de l’ensemble des administrations publiques d’ici 2016, comme il a été convenu par les dirigeants du G-20 lors du sommet qu’ils ont tenu à Toronto en juin 2010.

Le ratio de la dette fédérale au PIB devrait reprendre une trajectoire descendante

Le Canada maintient un avantage financier par rapport aux autres pays du G-7. Le Fonds monétaire international s’attend à ce que le ratio de la dette nette au PIB de l’ensemble des administrations publiques canadiennes (qui comprend la dette des gouvernements fédéral, provinciaux et territoriaux ainsi que le Régime de pensions du Canada et le Régime de rentes du Québec) demeure le plus bas à l’échelle du G-7, reculant à 33,3 % en 2016 (graphique 6.3). Ce ratio représente à peu près le tiers de la moyenne des pays du G-7 (92,9 %) et est largement inférieur à celui du pays du G-7 arrivant au deuxième rang à ce chapitre (l’Allemagne, dont le ratio est de 55,3 %).

Le Canada conservera un net avantage financier sur les autres pays du G-7

Source : Fonds monétaire international, Moniteur des finances publiques, septembre 2011

Cadre de planification financière

Démarche de planification budgétaire

Par souci d’objectivité et de transparence, les prévisions économiques qui sous-tendent les projections financières du gouvernement sont fondées sur la moyenne des prévisions économiques du secteur privé. Le gouvernement procède ainsi depuis près de 20 ans, et il continue de le faire pour le présent budget.

Or, comme il est expliqué au chapitre 2, bien que l’enquête de mars 2012 auprès du secteur privé soit considérée comme un point de départ raisonnable pour la planification financière, les perspectives de l’économie mondiale restent incertaines. Le gouvernement a donc jugé bon de maintenir un rajustement à la baisse des prévisions du secteur privé à l’égard du PIB nominal. Compte tenu de ce rajustement en fonction du risque, les projections des revenus sont réduites de 3,0 milliards de dollars par année entre 2012-2013 et 2016-2017 (tableau 6.1).

| 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | |

|---|---|---|---|---|---|

| Rajustement des revenus en fonction du risque1 | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 |

| 1 Un nombre négatif indique une détérioration du solde budgétaire; un nombre positif, une amélioration. | |||||

Perspectives financières avant les mesures annoncées dans le budget de 2012

Le tableau 6.2 résume l’évolution des projections financières entre la Mise à jourde novembre 2011 et le présent budget. À 24,4 milliards de dollars, avant l’annonce des mesures dans le présent budget, le déficit projeté pour 2011-2012 est inférieur de 6,6 milliards à celui de 31,0 milliards projeté dans la Mise à jour de 2011, ce qui traduit en partie l’élimination du rajustement en fonction du risque étant donné que l’exercice financier est pratiquement terminé et que les risques ne se sont pas concrétisés. De plus, les revenus devraient dépasser de 1,6 milliard de dollars ce que prévoyait la Mise à jour, tandis que les projections au titre des charges de programmes et des frais de la dette publique reculent de 1,6 milliard de dollars et de 0,5 milliard respectivement.

Le solde budgétaire pour le reste de la période de projection s’est également amélioré depuis la Mise à jour puisque les revenus plus élevés et les frais plus bas de la dette publique devraient plus que compenser la hausse des charges de programmes projetées.

| 2011- 2012 |

2012- 2013 |

2013- 2014 |

2014- 2015 |

2015- 2016 |

2016- 2017 |

|

|---|---|---|---|---|---|---|

| Solde budgétaire selon la Mise à jour de novembre 2011 | -31,0 | -27,4 | -17,0 | -7,5 | -3,4 | 0,5 |

| Effet du rajustement en fonction du risque sur les revenus | -3,0 | -4,5 | -3,0 | -1,5 | -1,5 | -1,5 |

| Solde budgétaire selon la Mise à jour de novembre 2011 avant rajustement en fonction du risque | -28,0 | -22,9 | -14,0 | -6,0 | -1,9 | 2,0 |

| Incidence de l’évolution de la situation économique et financière | ||||||

| Décisions prises depuis la Mise à jour de novembre | -0,1 | -0,7 | 0,0 | 0,0 | 0,0 | 0,0 |

| Revenus budgétaires | 1,6 | 2,1 | 2,0 | 2,2 | 2,3 | 2,3 |

| Charges budgétaires1 | 1,6 | 1,3 | -0,8 | -1,6 | -1,3 | -1,0 |

| Frais de la dette publique1 | 0,5 | 1,0 | 2,1 | 2,1 | 1,6 | 1,6 |

| Total – Évolution de la situation économique et financière | 3,6 | 3,7 | 3,4 | 2,6 | 2,5 | 2,9 |

| Effet du rajustement en fonction du risque sur les revenus | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | |

| Solde budgétaire révisé selon le statu quo (avant les mesures budgétaires) | -24,4 | -22,2 | -13,7 | -6,3 | -2,4 | 1,9 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Un nombre négatif témoigne d’une augmentation des dépenses et d’une détérioration du solde budgétaire. Un nombre positif indique une diminution des dépenses et une amélioration du solde budgétaire. |

||||||

Les décisions prises depuis la Mise à jour de novembre englobent l’engagement du gouvernement de verser aux provinces des paiements de protection sur les transferts en 2012-2013, afin de s’assurer qu’aucune province ne subira de réduction de ses droits combinés au titre du Transfert canadien en matière de santé, du Transfert canadien en matière de programmes sociaux ainsi que de la péréquation, et le versement de fonds supplémentaires à Énergie atomique du Canada Limitée à l’appui de ses activités courantes.

Les revenus budgétaires ont été revus à la hausse pour toute la période de projection par rapport aux données de la Mise à jour de novembre, surtout en raison de résultats meilleurs que prévu depuis le début de l’exercice et l’amélioration des perspectives économiques.

Les charges budgétaires devraient être inférieures aux projections de la Mise à jour de novembre en 2011-2012 et en 2012-2013, mais elles devraient les dépasser à compter de 2013-2014. La baisse des charges projetées pour 2011-2012 et 2012-2013 s’explique par des prestations d’assurance-emploi moins élevées que prévu pour l’exercice en cours, par le transfert aux provinces des revenus tirés des ressources extracôtières à un niveau moindre et les dépenses en infrastructure moins élevées, car le financement est reporté ultérieurement. La hausse projetée des dépenses à compter de 2013-2014 traduit l’augmentation des prestations aux aînés et des prestations pour enfants en raison des projections de croissance démographique et d’inflation plus élevées, de même que la redistribution du financement en matière d’infrastructure et la réévaluation des passifs de l’État.

Le recul des frais de la dette publique au cours de la période prévisionnelle traduit la révision à la baisse des taux d’intérêt projetés et la diminution de la dette associée à l’amélioration du solde budgétaire.

Impact financier des mesures annoncées dans le budget de 2012

Le tableau 6.3 indique l’impact des mesures contenues dans le présent budget.

| 2011- 2012 |

2012- 2013 |

2013- 2014 |

2014- 2015 |

2015- 2016 |

2016- 2017 |

|

|---|---|---|---|---|---|---|

| Solde budgétaire selon la Mise à jour de novembre 2011 | -31,0 | -27,4 | -17,0 | -7,5 | -3,4 | 0,5 |

| Évolution de la situation économique

et financière (y compris les mesures prises depuis la Mise à jour et la révision du rajustement en fonction du risque) |

6,6 | 5,2 | 3,4 | 1,1 | 1,0 | 1,4 |

| Solde budgétaire révisé selon le statu quo (avant mesures budgétaires) | -24,4 | -22,2 | -13,7 | -6,3 | -2,4 | 1,9 |

| Mesures budgétaires | ||||||

| Mesures de revenus | ||||||

| Élimination d’échappatoires fiscales | 0,0 | 0,1 | 0,3 | 0,4 | 0,4 | 0,5 |

| Élimination progressive ou abolition de dispositions fiscales préférentielles | 0,0 | 0,0 | 0,1 | 0,2 | 0,2 | 0,3 |

| Modifications de l’assurance-emploi | -0,1 | -0,3 | -0,8 | -1,1 | -0,2 | -0,2 |

| Autres mesures | 0,0 | -0,2 | 0,0 | 0,2 | 0,4 | 0,4 |

| Total des mesures de revenus | -0,1 | -0,4 | -0,4 | -0,2 | 0,9 | 1,1 |

| Mesures de dépenses1 | ||||||

| Soutenir l’emploi et la croissance | 0,0 | -0,8 | -0,9 | -0,8 | -0,6 | -0,6 |

| Réductions des dépenses ministérielles | -0,9 | 1,8 | 3,5 | 5,3 | 5,2 | 5,2 |

| Mise à jour du financement des dépenses d’immobilisations de la défense | 0,4 | 0,5 | 1,3 | 0,7 | 0,3 | 0,1 |

| Total des mesures de dépenses | -0,5 | 1,4 | 3,9 | 5,3 | 4,9 | 4,8 |

| Total des mesures budgétaires | -0,5 | 1,1 | 3,5 | 5,0 | 5,8 | 5,9 |

| Solde budgétaire (après mesures budgétaires) | -24,9 | -21,1 | -10,2 | -1,3 | 3,4 | 7,8 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Un nombre négatif témoigne d’une augmentation des dépenses et d’une détérioration du solde budgétaire. Un nombre positif indique une diminution des dépenses et une amélioration du solde budgétaire. |

||||||

Les nouvelles mesures stratégiques contenues dans le présent budget ont un impact négatif de 0,5 milliard de dollars sur le solde budgétaire en 2011-2012, surtout en raison de la constatation d’un passif au titre des coûts estimatifs des mesures de réaménagement des effectifs associées aux réductions des dépenses ministérielles annoncées dans le présent budget. Pour le reste de la période de projection, les mesures budgétaires ont sur le solde budgétaire un impact positif qui passe de 1,1 milliard de dollars en 2012-2013 à 5,9 milliards en 2016-2017.

Les mesures de revenus annoncées dans le présent budget amputeront les revenus de 0,1 milliard de dollars en 2011-2012, de 0,4 milliard en 2012-2013 et en 2013-2014 et de 0,2 milliard en 2014-2015. Elles feront ensuite augmenter les revenus de 0,9 milliard de dollars en 2015-2016 et de 1,1 milliard en 2016-2017. Les revenus augmentent chaque année sous l’effet des mesures visant à éliminer les échappatoires fiscales et à éliminer progressivement ou à abolir les dispositions fiscales préférentielles. Les revenus plus élevés tirés de ces mesures sont plus que compensés entre 2011-2012 et 2014-2015 par l’impact des mesures visant l’assurance-emploi sur les revenus au titre des cotisations d’assurance-emploi. Ces revenus sont réduits par la prolongation du crédit à l’embauche pour les petites entreprises et par la limitation de la hausse du taux des cotisations à 5 cents par année jusqu’à ce que le Compte des opérations de l’assurance-emploi soit équilibré.

Le budget annonce également des mesures pour soutenir l’emploi et la croissance dont le coût totalise 3,6 milliards de dollars sur cinq ans. Parallèlement, le budget comprimera les dépenses ministérielles de 20,1 milliards de dollars entre 2011-2012 et 2016-2017 en tenant compte des coûts de réaménagements des effectifs, que les ministères devront financer à l’interne. Les charges de programmes diminueront également en raison de l’harmonisation du financement au titre de la Défense aux besoins prévus. Tout compte fait, les mesures budgétaires se traduiront par une baisse nette de 20,8 milliards de dollars des dépenses en 2011-2012 et au cours des cinq années suivantes.

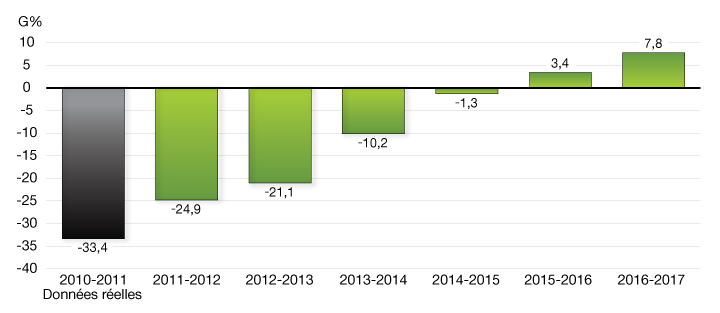

Les projections financières illustrées au graphique 6.4 montrent que le gouvernement demeure en bonne voie d’éliminer le déficit à moyen terme.

Le gouvernement est en voie de rétablir l’équilibre budgétaire à moyen terme

État sommaire des opérations

Le tableau 6.4 résume la situation financière du gouvernement en tenant compte des mesures annoncées dans le présent budget.

| Projection | |||||||

|---|---|---|---|---|---|---|---|

| 2010- 2011 |

2011- 2012 |

2012- 2013 |

2013- 2014 |

2014- 2015 |

2015- 2016 |

2016- 2017 |

|

| Revenus budgétaires | 237,1 | 248,0 | 255,0 | 270,4 | 285,5 | 300,0 | 312,5 |

| Charges de programmes | 239,6 | 241,9 | 245,3 | 249,4 | 253,9 | 261,7 | 268,6 |

| Frais de la dette publique | 30,9 | 31,0 | 30,8 | 31,1 | 33,0 | 34,9 | 36,1 |

| Charges totales | 270,5 | 272,9 | 276,1 | 280,6 | 286,9 | 296,6 | 304,7 |

| Solde budgétaire | -33,4 | -24,9 | -21,1 | -10,2 | -1,3 | 3,4 | 7,8 |

| Dette fédérale1 | 550,3 | 581,3 | 602,4 | 612,5 | 613,9 | 610,4 | 602,6 |

| % du PIB | |||||||

| Revenus budgétaires | 14,6 | 14,4 | 14,3 | 14,6 | 14,7 | 14,8 | 14,8 |

| Charges de programmes | 14,7 | 14,1 | 13,8 | 13,4 | 13,1 | 12,9 | 12,7 |

| Frais de la dette publique | 1,9 | 1,8 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 |

| Solde budgétaire | -2,1 | -1,4 | -1,2 | -0,5 | -0,1 | 0,2 | 0,4 |

| Dette fédérale | 33,9 | 33,8 | 33,9 | 33,0 | 31,6 | 30,1 | 28,5 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Le niveau projeté de la dette fédérale pour 2011-2012 comprend une estimation des autres éléments du résultat étendu et le montant estimatif des ajustements transitoires liés à l’adoption des Normes internationales d’information financière par les sociétés d’État entreprises. |

|||||||

Les chiffres qui apparaissent en italiques bleus dans le tableau 6.4 ci-dessus et dans le paragraphe ci-dessous ont été mis à jour en fonction de la version imprime du Plan budgétaire publié le 29 mars 2012.

Vu l’amélioration des perspectives économiques et les mesures prises dans le présent budget pour soutenir l’emploi et la croissance et rétablir l’équilibre budgétaire à moyen terme, le solde budgétaire devrait se redresser, passant d’un déficit de 24,9 milliards de dollars en 2011-2012 à un excédent de 7,8 milliards en 2016-2017. En proportion du PIB, le solde budgétaire devrait passer d’un déficit de 1,4 % en 2011-2012 à un excédent de 0,4 % en 2016-2017.

Le ratio de la dette fédérale (déficit accumulé) au PIB s’est établi à 33,9 % en 2010-2011, en baisse de plus de la moitié par rapport au sommet de 68,4 % atteint en 1995-1996. Ce ratio devrait atteindre 28,5 % en 2016-2017, ce qui correspond au niveau d’avant la récession.

Perspectives des revenus budgétaires

| Projection | |||||||

|---|---|---|---|---|---|---|---|

| 2010- 2011 |

2011- 2012 |

2012- 2013 |

2013- 2014 |

2014- 2015 |

2015- 2016 |

2016- 2017 |

|

| Impôt sur le revenu | |||||||

| Impôt sur le revenu des particuliers | 113,5 | 120,9 | 125,4 | 133,9 | 142,0 | 149,8 | 157,0 |

| Impôt sur le revenu des sociétés | 30,0 | 32,6 | 32,4 | 34,3 | 36,5 | 37,9 | 39,9 |

| Impôt sur le revenu des non-résidents | 5,1 | 5,2 | 5,5 | 6,0 | 6,5 | 7,0 | 7,4 |

| Total de l’impôt sur le revenu | 148,6 | 158,6 | 163,3 | 174,2 | 184,9 | 194,7 | 204,3 |

| Taxes et droits d’accise | |||||||

| Taxe sur les produits et services | 28,4 | 29,1 | 30,9 | 32,4 | 34,0 | 35,6 | 37,3 |

| Droits de douane à l’importation | 3,5 | 4,0 | 4,1 | 4,3 | 4,5 | 4,7 | 4,9 |

| Autres taxes et droits d’accise | 11,0 | 10,9 | 10,9 | 10,9 | 11,0 | 10,9 | 10,7 |

| Total des taxes et droits d’accise | 42,9 | 44,1 | 45,9 | 47,6 | 49,5 | 51,2 | 52,9 |

| Total des revenus fiscaux | 191,5 | 202,7 | 209,2 | 221,8 | 234,4 | 245,9 | 257,2 |

| Cotisations d’assurance-emploi | 17,5 | 18,7 | 20,1 | 21,5 | 23,0 | 24,2 | 23,6 |

| Autres revenus | 28,1 | 26,6 | 25,7 | 27,0 | 28,2 | 30,0 | 31,6 |

| Total des revenus budgétaires | 237,1 | 248,0 | 255,0 | 270,4 | 285,5 | 300,0 | 312,5 |

| % du PIB | |||||||

| Impôt sur le revenu des particuliers | 7,0 | 7,0 | 7,1 | 7,2 | 7,3 | 7,4 | 7,4 |

| Impôt sur le revenu des sociétés | 1,8 | 1,9 | 1,8 | 1,8 | 1,9 | 1,9 | 1,9 |

| Taxe sur les produits et services | 1,7 | 1,7 | 1,7 | 1,7 | 1,8 | 1,8 | 1,8 |

| Total des revenus fiscaux | 11,8 | 11,8 | 11,8 | 11,9 | 12,1 | 12,1 | 12,2 |

| Cotisations d’assurance-emploi | 1,1 | 1,1 | 1,1 | 1,2 | 1,2 | 1,2 | 1,1 |

| Autres revenus | 1,7 | 1,5 | 1,4 | 1,5 | 1,4 | 1,5 | 1,5 |

| Total | 14,6 | 14,4 | 14,3 | 14,6 | 14,7 | 14,8 | 14,8 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | |||||||

Le tableau 6.5 fait état des projections du gouvernement à l’égard des revenus budgétaires en tenant compte des mesures du budget de 2012 et du rajustement en fonction du risque qui, aux fins de planification, s’appliquent aux revenus fiscaux et aux autres revenus. Les revenus devraient augmenter de 4,6 % en 2011-2012 d’après les résultats cumulatifs de l’exercice en cours et les projections économiques. Au cours du reste de la période de projection, les revenus devraient croître de 4,7 % par année en moyenne.

Les rentrées au titre de l’impôt sur le revenu des particuliers – la principale composante des revenus budgétaires – devraient augmenter de 7,4 milliards de dollars, ou de 6,5 %, pour atteindre 120,9 milliards en 2011-2012. Au cours du reste de la période de planification, les rentrées d’impôt sur le revenu des particuliers progressent un peu plus rapidement que le PIB, la croissance moyenne s’établissant à 5,4 % par année, étant donné le caractère progressif du régime de l’impôt sur le revenu et la croissance des revenus réels.

Les rentrées au titre de l’impôt sur le revenu des sociétés devraient augmenter de 8,8 % pour atteindre 32,6 milliards de dollars en 2011-2012. Au cours du reste de la période de planification, les rentrées d’impôt sur le revenu des sociétés devraient progresser de 4,1 % par année en moyenne compte tenu de la hausse projetée des bénéfices et des mesures annoncées dans le présent budget.

Les revenus au titre de l’impôt des non-résidents devraient augmenter de 6,3 % en moyenne au cours de la période de projection, traduisant la hausse projetée des paiements de dividendes et d’intérêt.

Les revenus provenant de la taxe sur les produits et services (TPS) devraient augmenter de 2,7 % en 2011-2012 d’après la hausse projetée de l’assiette de la consommation taxable et les résultats cumulatifs de l’exercice en cours. Les revenus au titre de la TPS devraient afficher un taux de croissance annuelle de 5,1 % pendant le reste de la période de projection et suivre le rythme de croissance de l’assiette de la consommation taxable.

Les droits de douane à l’importation devraient croître de 0,5 milliard de dollars, ou de 14,9 %, en 2011-2012, traduisant les résultats cumulatifs de l’exercice en cours et du niveau moindre des droits de douane à l’importation en 2010-2011 par l’effet du cadre de remise de droits de douane visant certains navires importés dont l’annonce a été faite le 1er octobre 2010. La croissance annuelle des revenus tirés des droits de douane à l’importation devrait s’établir en moyenne à 4,1 % pendant le reste de la période de projection compte tenu de la hausse prévue des importations et des allègements tarifaires pour les fabricants annoncés le 27 novembre 2011.

Selon les résultats cumulatifs de l’exercice en cours, les revenus au titre des autres taxes et droits d’accise devraient atteindre 10,9 milliards de dollars en 2011-2012, puis demeurer près de ce niveau pendant le reste de la période de projection.

Les rentrées au titre des cotisations d’assurance-emploi devraient progresser de 6,8 % en 2011-2012. Compte tenu des perspectives économiques et des mesures annoncées dans le présent budget, dont le nouveau mécanisme d’établissement du taux des cotisations d’assurance-emploi, on prévoit que la hausse des rentrées au titre de ces cotisations s’établira à 4,8 % en moyenne pendant le reste de la période de projection, et que le Compte des opérations de l’assurance-emploi reviendra à l’équilibre cumulatif d’ici 2016.

Compte des opérations de l’assurance-emploi

| 2011-2012 | 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | |

|---|---|---|---|---|---|---|

| Cotisations d’assurance-emploi | 18,7 | 20,1 | 21,5 | 23,0 | 24,2 | 23,6 |

| Prestations d’assurance-emploi1 | 17,5 | 18,7 | 19,3 | 19,3 | 19,5 | 19,8 |

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Solde annuel du Compte des opérations de l’assurance-emploi2 | -0,6 | -0,3 | 0,3 | 1,9 | 3,2 | 3,4 |

| Solde cumulatif du Compte des opérations de l’assurance-emploi2 | -8,5 | -8,8 | -8,4 | -6,6 | -3,4 | 0,0 |

| Référence : | ||||||

| Taux de cotisation projeté (par tranche de 100 $ de rémunération assurable) | 1,78 | 1,83 | 1,88 | 1,93 | 1,98 | 1,95 |

| Taux de cotisation projeté sans les modifications au mécanisme d’établissement du taux de cotisation annoncées dans le présent budget (par tranche de 100 $ de rémunération assurable) | 1,78 | 1,83 | 1,93 | 2,03 | 2,10 | 2,00 |

| 1 Les prestations d’assurance-emploi comprennent les prestations régulières, les prestations de maladie, les prestations de maternité, les prestations parentales, les prestations de compassion, les prestations de pêcheur, les prestations de travail partagé, les prestations d’emploi et les mesures de soutien. Ces prestations représentent 90 % des charges totales du Programme d’assurance-emploi. Les autres charges correspondent essentiellement aux coûts administratifs; elles sont constatées à titre de dépenses de programmes directes. 2 Les soldes annuels et cumulatifs du Compte des opérations de l’assurance-emploi sont établis en fonction de l’année civile puisque le taux des cotisations d’assurance-emploi est fixé par année civile. |

||||||

Dans le présent budget, le gouvernement adopte des mesures en réponse aux préoccupations des employeurs et des employés au sujet de la stabilité et de la prévisibilité des taux de cotisations et en limitant la hausse des cotisations à 5 cents par année jusqu’à ce que le Compte des opérations de l’assurance-emploi soit équilibré. Le gouvernement applique également un certain nombre de réformes au Programme d’assurance-emploi afin d’appuyer la création d’emplois, d’aider les chômeurs canadiens à trouver du travail et d'éliminer les facteurs de désincitation au travail.

La récession mondiale a fait augmenter le total des dépenses au titre des prestations sur une période relativement brève; on prévoit donc que le Compte des opérations de l’assurance-emploi accusera un déficit cumulatif de 8,5 milliards de dollars en 2011. Au cours des prochaines années, l’Office de financement de l'assurance-emploi du Canada continuera à fixer le taux des cotisations, mais le gouvernement limitera les hausses du taux à 5 cents par année jusqu’à ce que le Compte des opérations de l'assurance-emploi parvienne à l’équilibre. Aux termes du nouveau mécanisme proposé d’établissement du taux des cotisations d’assurance-emploi, le Compte devrait revenir à l’équilibre en 2016. On prévoit qu’à cette fin, le taux des cotisations augmentera de 5 cents par année pour atteindre 1,98 $ par tranche de 100 $ de rémunération assurable en 2015, puis reculera à 1,95 $ en 2016. Sans les modifications au mécanisme d’établissement du taux des cotisations annoncées dans le présent budget, le taux des cotisations aurait été plus élevé pour chaque année de la période de projection. Le Canada demeurera l’un des pays de l’OCDE où les taux de cotisation sont les plus bas.

Les autres revenus comprennent ceux des sociétés d’État consolidées, le revenu net des sociétés d’État entreprises, les revenus au titre des opérations de change, le rendement des investissements ainsi que le produit des ventes de biens et de services. Les autres revenus devraient chuter de 1,5 milliard de dollars, ou de 5,4 %, pour atteindre 26,6 milliards en 2011-2012 puisque certains facteurs ponctuels qui ont fait augmenter les revenus en 2010-2011 ne devraient pas intervenir à nouveau en 2011-2012. Ces facteurs comprennent les provisions moindres pour pertes sur prêt, les gains non réalisés sur les instruments dérivés détenus dans le cadre du Programme d’achat de prêts hypothécaires assurés, les gains réalisés sur la vente des actions ordinaires de General Motors que détenait le gouvernement, ainsi que les gains de change. La hausse des autres revenus devrait s’établir à 3,5 % par année en moyenne pendant le reste de la période de projection.

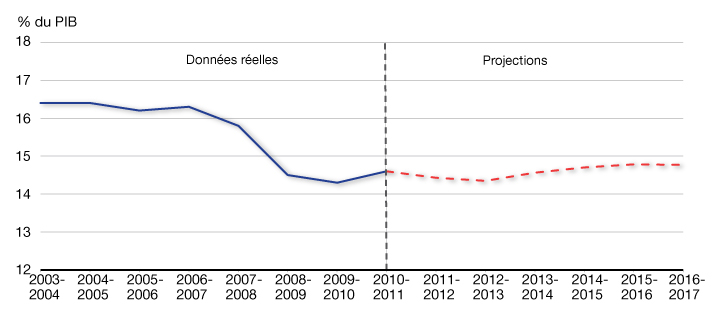

Selon le graphique 6.5, le ratio des revenus au PIB a nettement diminué, passant de 16,3 % en 2006-2007 à 14,3 % en 2009-2010 à cause de l’impact de la récession mondiale et des réductions d’impôt. En proportion du PIB, les revenus ont grimpé à 14,6 % en 2010-2011. Le ratio des revenus au PIB devrait demeurer relativement stable à ce niveau pendant le reste de la période de projection.

Le ratio des revenus au PIB demeure stable pendant la période de projection

Perspectives concernant les charges de programmes

| Projection | |||||||

|---|---|---|---|---|---|---|---|

| 2010-2011 | 2011-2012 | 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | |

| Principaux transferts aux particuliers | |||||||

| Prestations aux aînés | 35,6 | 38,1 | 40,4 | 42,6 | 45,0 | 47,5 | 50,1 |

| Prestations d’assurance-emploi1 | 19,9 | 17,5 | 18,7 | 19,3 | 19,3 | 19,5 | 19,8 |

| Prestations pour enfants | 12,7 | 12,8 | 13,2 | 13,5 | 13,8 | 14,0 | 14,1 |

| Total | 68,1 | 68,5 | 72,2 | 75,5 | 78,1 | 81,0 | 84,0 |

| Principaux transferts aux autres administrations | |||||||

| Transfert canadien en matière de santé | 25,4 | 27,0 | 28,6 | 30,3 | 32,1 | 34,0 | 36,1 |

| Transfert canadien en matière de programmes sociaux | 11,2 | 11,5 | 11,9 | 12,2 | 12,6 | 13,0 | 13,3 |

| Autres transferts en matière de santé et de programmes sociaux2 | 0,6 | 0,2 | 0,3 | 0,3 | |||

| Arrangements fiscaux3 | 16,4 | 16,9 | 17,8 | 18,7 | 19,5 | 20,3 | 21,1 |

| Villes et collectivités canadiennes | 1,8 | 2,3 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 |

| Autres transferts4 | 0,7 | 2,3 | 1,1 | 0,4 | 0,3 | 0,3 | 0,2 |

| Paiements de remplacement au titre des programmes permanents | -3,1 | -3,2 | -3,4 | -3,6 | -3,8 | -4,0 | -4,2 |

| Total | 53,0 | 56,9 | 58,4 | 60,3 | 62,8 | 65,6 | 68,5 |

| Charges de programmes directes | |||||||

| Charges de fonctionnement pouvant faire l’objet d’un gel | 54,7 | 54,9 | 53,6 | 53,3 | 53,3 | 54,8 | 55,6 |

| Autres charges de fonctionnement | 22,5 | 22,7 | 23,2 | 23,2 | 23,4 | 24,4 | 24,4 |

| Paiements de transfert | 36,8 | 34,0 | 32,5 | 31,6 | 30,4 | 30,0 | 29,8 |

| Amortissement des immobilisations | 4,4 | 4,9 | 5,3 | 5,5 | 5,8 | 6,0 | 6,1 |

| Total | 118,5 | 116,5 | 114,7 | 113,7 | 113,0 | 115,1 | 116,1 |

| Total des charges de programmes | 239,6 | 241,9 | 245,3 | 249,4 | 253,9 | 261,7 | 268,6 |

| Principaux transferts aux particuliers | 4,2 | 4,0 | 4,1 | 4,1 | 4,0 | 4,0 | 4,0 |

| Principaux transferts aux autres administrations | 3,3 | 3,3 | 3,3 | 3,2 | 3,2 | 3,2 | 3,2 |

| Charges de programmes directes | 7,3 | 6,8 | 6,5 | 6,1 | 5,8 | 5,7 | 5,5 |

| Total des charges de programmes | 14,7 | 14,1 | 13,8 | 13,4 | 13,1 | 12,9 | 12,7 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Les prestations d’assurance-emploi comprennent les prestations régulières, les prestations de maladie, les prestations de maternité, les prestations parentales, les prestations de compassion, les prestations de pêcheur, les prestations de travail partagé, les prestations d’emploi et les mesures de soutien. Ces prestations représentent 90 % des charges totales du Programme d’assurance-emploi. Les autres charges correspondent essentiellement aux coûts administratifs; elles sont constatées à titre de dépenses de programmes directes. 2 Les autres transferts en matière de santé et de programmes sociaux comprennent le Transfert pourt la réduction des temps d’attente et d’autres transferts liés à la santé. 3 Les arrangements fiscaux comprennent la péréquation, la formule de financement des territoires, le recouvrement ayant trait aux allocations aux jeunes et les subventions législatives. 4 Les autres principaux transferts aux autres administrations comprennent les paiements transitoires; les paiements de protection des transferts en 2010-2011, 2011-2012 et 2012-2013; les paiements liés aux Accords de 2005 sur les ressources extracôtières; la constatation de remboursement, par la Colombie-Britannique, de l’aide transitoire reçue du gouvernement du Canada pour l’harmonisation des taxes de vente; et une provision en 2011-2012 à l’égard du protocole d’entente entre le gouvernement du Canada et le gouvernement du Québec sur l’harmonisation des taxes de vente. |

|||||||

Le tableau 6.6 donne un aperçu des projections relatives aux charges de programmes par grande catégorie; les chiffres présentés prennent en compte le coût des mesures proposées dans le présent budget. Les charges de programmes se subdivisent entre les principaux transferts aux particuliers, les principaux transferts aux autres administrations et les charges de programmes directes.

Les principaux transferts aux particuliers se composent des prestations aux aînés, des prestations d’assurance-emploi et des prestations pour enfants.

Les prestations aux aînés englobent les paiements au titre de la Sécurité de la vieillesse, du Supplément de revenu garanti et de l’allocation au conjoint versés aux aînés admissibles; la Sécurité de la vieillesse représente environ 80 % de ces dépenses. Les prestations aux aînés devraient passer de 38,1 milliards de dollars à 50,1 milliards au cours de la période de projection, soit une hausse d’environ 5,6 % par année, ce qui dépasse largement la progression du PIB nominal qui s’établit à 4,4 % par année en moyenne. Cette augmentation est attribuable à l’inflation des prix à la consommation, à laquelle les prestations sont pleinement indexées, et au fait que le nombre d’aînés devrait passer de 4,8 millions à 6,0 millions au cours de la période de projection, ce qui représente une progression de 3,6 % par année en moyenne.

Les prestations d’assurance-emploi devraient baisser de 11,6 % pour s’établir à 17,5 milliards de dollars en 2011-2012, cette estimation étant largement fondée sur les résultats cumulatifs de l’exercice en cours. Ces prestations devraient augmenter modérément, de 2,4 % par année en moyenne, pendant le reste de la période de projection, puisque le coût financier des nouvelles mesures et les prestations hebdomadaires moyennes plus élevées sont compensés par la baisse prévue du taux de chômage.

Les prestations pour enfants, qui comprennent la Prestation fiscale canadienne pour enfants et la Prestation universelle pour la garde d’enfants, devraient augmenter modérément durant la période de prévision, sous l’effet de la croissance démographique et des ajustements pour inflation.

Les principaux transferts aux autres administrations comprennent les transferts versés au titre de la santé et des programmes sociaux, du cadre pour la péréquation et la formule de financement des territoires. Des mesures législatives seront déposées afin d’assurer le maintien pour cinq années additionnelles du facteur de progression de 6 % par année applicable à l’heure actuelle au Transfert canadien en matière de santé (TCS). À compter de 2017-2018, le rythme de progression du TCS correspondra à la moyenne mobile sur trois ans de la croissance du PIB nominal et sera assorti d’une hausse garantie d’au moins 3 % par année. Le gouvernement déposera des mesures législatives afin de continuer d’appliquer le facteur de progression de 3 % au Transfert canadien en matière de programmes sociaux en 2014-2015 et au cours des exercices suivants.

En 2011-2012, les autres principaux transferts aux autres administrations comprennent la constatation du remboursement, par la Colombie-Britannique, de l’aide transitoire reçue du gouvernement du Canada pour l’harmonisation des taxes de vente, de même qu’une provision à l’égard du protocole d’entente entre le gouvernement du Canada et le gouvernement du Québec sur l’harmonisation des taxes de vente. Ils englobent aussi les paiements en vertu de la Protection sur les transferts totaux versés aux provinces en 2010-2011, en 2011-2012 et en 2012-2013.

Les charges de programmes directes comprennent les charges de fonctionnement de la Défense nationale et des autres ministères, les charges des sociétés d’État, les transferts gérés par les ministères au titre du soutien du revenu agricole, les redevances versées aux provinces relativement à l’exploitation des ressources naturelles et l’aide financière aux étudiants.

Certaines de ces charges sont assujetties au gel des postes de fonctionnement ayant fait l’objet d’une annonce dans le budget de 2010. Il s’agit notamment des traitements et salaires des employés fédéraux, des marchés de services professionnels, des télécommunications, des baux, des services publics (chauffage et électricité), du matériel et des fournitures. Ces charges devraient diminuer entre 2011-2012 et 2013-2014 par l’effet des mesures de contrôle des coûts instaurées dans les budgets antérieurs et des réductions des dépenses ministérielles annoncées dans le présent budget.

Les autres charges de fonctionnement comprennent le coût des régimes de retraite des employés et d’autres avantages sociaux, les charges non liées aux salaires de la Défense nationale et les montants cumulés au titre d’éléments comme les provisions pour créances irrécouvrables. Les projections au titre de ces charges traduisent la réaffectation des ressources pour mieux harmoniser le financement qui appuiera la Stratégie de défense Le Canada d’abord, et qui tiendra compte également des réductions des dépenses ministérielles annoncées dans le présent budget.

Les transferts devraient diminuer durant la période de projection par suite de l’arrivée à terme de la phase de stimulation du Plan d’action économique du Canada; du ralentissement des activités en vertu du Fonds Chantiers Canada; et des réductions des dépenses ministérielles annoncées dans le présent budget.

Les dépenses en immobilisations sont présentées suivant la méthode de la comptabilité d’exercice. Le montant de l’amortissement des immobilisations devrait croître au cours des cinq prochaines années par l’effet de nouveaux investissements et de la mise à niveau d’immobilisations existantes.

| 2010- 2011 |

2011- 2012 |

2012- 2013 |

2013- 2014 |

2014- 2015 |

2015- 2016 |

2016- 2017 |

Total | |

|---|---|---|---|---|---|---|---|---|

| Budget de 2010 | ||||||||

| Contrôle des dépenses | 452 | 1 586 | 3 481 | 4 425 | 5 130 | 5 130 | 5 130 | 25 334 |

| Équité fiscale – élimination d’échappatoires fiscales | 355 | 440 | 500 | 565 | 625 | 625 | 625 | 3 735 |

| Total – Budget de 2010 | 807 | 2 026 | 3 981 | 4 990 | 5 755 | 5 755 | 5 755 | 29 069 |

| Budget de 2011 | ||||||||

| Contrôle des dépenses | 194 | 271 | 569 | 525 | 534 | 534 | 2 627 | |

| Équité fiscale – élimination d’échappatoires fiscales | 240 | 730 | 1 095 | 1 040 | 990 | 990 | 5 085 | |

| Total – Budget de 2011 | 434 | 1 001 | 1 664 | 1 565 | 1 524 | 1 524 | 7 712 | |

| Budget de 2012 | ||||||||

| Réduction des dépenses ministérielles | -900 | 1 762 | 3 481 | 5 332 | 5 175 | 5 219 | 20 069 | |

| Équité fiscale – élimination d’échappatoires fiscales | 120 | 320 | 415 | 440 | 490 | 1 785 | ||

| Total – Budget de 2012 | -900 | 1 882 | 3 801 | 5 747 | 5 615 | 5 709 | 21 854 | |

| Total des économies | 807 | 1 560 | 6 864 | 10 455 | 13 067 | 12 894 | 12 988 | 58 635 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | ||||||||

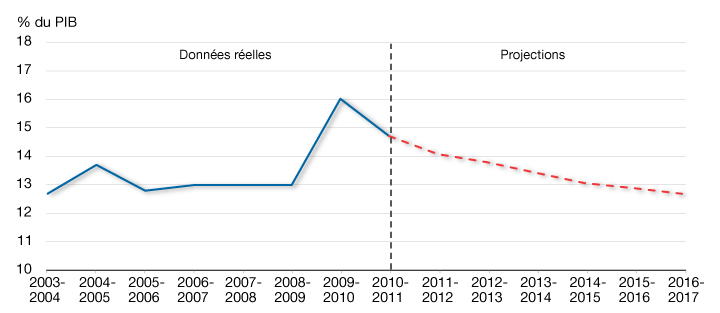

Le graphique 6.6 présente les charges de programmes exprimées en proportion du PIB. La phase de stimulation du Plan d’action économique du Canada, qui a permis de renforcer l’économie du pays et de venir en aide aux Canadiens pendant la récession mondiale, a entraîné une hausse temporaire du ratio des charges de programmes au PIB. Toutefois, par l’effet des mesures d’économies ciblées qui ont été annoncées depuis le budget de 2010, ce ratio diminue pour chacune des années de la période de projection. En proportion du PIB, les charges de programmes devraient passer de 14,7 % en 2010-2011 à 12,7 % en 2016-2017, ce qui correspond au niveau d’avant la récession.

Retour prévu du ratio des charges de programme au PIB à son niveau d’avant la récession

Ressources ou besoins financiers

Le solde budgétaire est présenté selon la méthode de comptabilité d’exercice intégrale, les passifs et les actifs du gouvernement étant comptabilisés lorsqu’ils sont engagés ou acquis, peu importe le moment où surviennent les rentrées et les sorties de fonds correspondantes.

En revanche, les ressources ou besoins financiers représentent l’écart entre les rentrées et les sorties de fonds de l’État. Cette mesure tient compte non seulement du solde budgétaire, mais aussi des opérations non budgétaires du gouvernement. Ces opérations comprennent les modifications des comptes de pension des fonctionnaires fédéraux, les modifications des actifs non financiers, les activités d’investissement par l’entremise de prêts, de placements et d’avances, les modifications à l’égard d’autres éléments d’actif et de passif financiers ainsi que les opérations de change.

| Projection | |||||||

|---|---|---|---|---|---|---|---|

| 2010-2011 | 2011-2012 | 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | |

| Solde budgétaire | -33,4 | -24,9 | -21,1 | -10,2 | -1,3 | 3,4 | 7,8 |

| Opérations non budgétaires | |||||||

| Régimes de retraite et autres comptes | 7,0 | 4,8 | 6,2 | 5,3 | 4,0 | 2,9 | 2,9 |

| Actifs non financiers | -3,2 | -2,3 | -1,0 | -1,1 | -0,7 | -0,5 | -0,3 |

| Prêts, placements et avances | |||||||

| Sociétés d’État entreprises | -9,2 | -4,5 | -4,3 | -4,7 | -4,3 | -5,6 | -4,3 |

| Programme d’achat de prêts hypothécaires assurés | 5,2 | 3,4 | 2,4 | 41,9 | 10,6 | 0,0 | 0,0 |

| Autres | 0,3 | 1,2 | -0,4 | -0,3 | -0,3 | -0,2 | -0,2 |

| Total | -3,7 | 0,1 | -2,2 | 36,8 | 5,9 | -5,9 | -4,5 |

| Autres opérations | -12,9 | -7,7 | -5,2 | -0,6 | 1,2 | 1,4 | 1,2 |

| Total | -12,8 | -5,1 | -2,2 | 40,4 | 10,4 | -2,1 | -0,7 |

| Ressources ou besoins financiers | -46,2 | -30,0 | -23,3 | 30,2 | 9,1 | 1,3 | 7,1 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | |||||||

Comme l’indique le tableau 6.8, d’importants besoins financiers sont prévus en 2011-2012 (30,0 milliards de dollars) et en 2012-2013 (23,3 milliards de dollars), après quoi on prévoit dégager des ressources financières de 30,2 milliards en 2013-2014, de 9,1 milliards en 2014-2015, de 1,3 milliard en 2015-2016, et de 7,1 milliards en 2016-2017. Les besoins financiers pour 2011-2012 et 2012-2013 sont principalement attribuables au solde budgétaire, tandis que les ressources financières prévues entre 2013-2014 et 2016-2017 découlent de l’amélioration du solde budgétaire et du remboursement du principal sur les actifs arrivant à échéance du Programme d’achat de prêts hypothécaires assurés.

Les ressources financières associées aux régimes de retraite et aux autres comptes devraient s’établir à 6,2 milliards de dollars en 2012-2013. Les régimes de retraite et les autres comptes comprennent les régimes de pension de retraite des fonctionnaires fédéraux, des juges nommés par le gouvernement du Canada et des parlementaires. Depuis avril 2000, le montant net des cotisations, déduction faite des prestations versées au titre de services rendus après mars 2000, est investi sur les marchés de capitaux. Les cotisations et les paiements au titre des services rendus avant avril 2000 sont comptabilisés dans les comptes des régimes de retraite. Le gouvernement parraine également différents régimes d’avantages sociaux – soins de santé, soins dentaires, prestations d’invalidité, etc. – à l’intention des anciens combattants et d’autres bénéficiaires.

Les besoins financiers au titre des actifs non financiers représentent essentiellement la différence entre les sorties de fonds pour l’acquisition de nouvelles immobilisations corporelles et l’amortissement des immobilisations qui sont pris en compte dans le solde budgétaire. Ils comprennent également les gains ou pertes nets à l’égard d’immobilisations corporelles, les pertes à l’aliénation d’immobilisations corporelles, les variations des stocks et les charges payées d’avance. Les besoins financiers nets sont estimés à 1,0 milliard de dollars pour 2012-2013.

Les prêts, placements et avances comprennent les investissements du gouvernement dans des sociétés d’État entreprises, comme la Société canadienne d’hypothèques et de logement (SCHL), la Société canadienne des postes, Exportation et développement Canada et la Banque de développement du Canada (BDC). Ils incluent aussi les prêts, placements et avances à des administrations nationales et provinciales, à des organisations internationales et à des programmes publics. Les besoins projetés des sociétés d’État entreprises pour les exercices 2011-2012 à 2016-2017 s’expliquent par la décision prise par le gouvernement dans le budget de 2007 de combler l’ensemble des besoins d’emprunt de la SCHL, de la BDC et de Financement agricole Canada par l’émission de titres de créance sur le marché intérieur. Les ressources financières dégagées au titre du Programme d’achat de prêts hypothécaires assurés au cours de la période de projection sont attribuables à l’arrêt des achats de blocs de prêts hypothécaires assurés aux termes du programme, en mars 2010, et du remboursement de principal subséquent à l’arrivée à échéance des titres du programme.

Les autres opérations comprennent les remboursements d’impôt, le paiement des comptes créditeurs, la perception des impôts et des comptes débiteurs, la conversion en espèces d’autres rajustements comptables qui sont pris en compte dans le solde budgétaire, ainsi que les opérations de change. Une partie des besoins financiers nets de 5,2 milliards de dollars en 2012-2013 provient des emprunts effectués pour améliorer la gestion de la liquidité prudentielle, conformément au plan de gestion de la liquidité prudentielle annoncé dans le budget de 2011.

Risques associés aux projections financières

Les risques qui pèsent sur les perspectives économiques constituent la principale source d’incertitude pour les projections financières. Selon les économistes du secteur privé, l’incertitude économique dans le monde constitue le principal risque économique, et en particulier l’éventualité d’une plus grande contagion de la crise de la dette souveraine et du secteur bancaire en Europe. Afin d’aider à démontrer comment les perspectives financières pourraient être touchées par des changements dans les perspectives économiques, des tableaux illustrant la sensibilité du solde budgétaire à un certain nombre de chocs économiques sont présentés ci-dessous.

Au-delà des perspectives économiques, il demeure des risques à la hausse et à la baisse concernant les projections financières, car bon nombre des principaux facteurs des prévisions financières ne sont pas directement liés à des variables économiques; il s’agit notamment des liens entre l’impôt sur le revenu des particuliers et le revenu personnel, ou de l’ampleur de la non-utilisation par les ministères et les organismes de l’ensemble des ressources qui leur sont accordées par le Parlement.

Sensibilité du solde budgétaire aux chocs économiques

Les variations des hypothèses économiques ont une incidence sur les projections concernant les revenus et les charges. Les tableaux qui suivent illustrent la sensibilité du solde budgétaire à un certain nombre de chocs économiques, soit :

- Une baisse de 1 point de pourcentage, sur une année, de la croissance du PIB réel, attribuable à parts égales à un ralentissement de la croissance de la productivité et de celle de l’emploi.

- Une diminution de la croissance du PIB nominal provenant uniquement d’une baisse de 1 point de pourcentage, sur une année, du taux de l’inflation du PIB.

- Une augmentation soutenue de 100 points de base de tous les taux d’intérêt.

Ces facteurs de sensibilité représentent des règles approximatives d’application générale qui supposent que tout ralentissement de l’activité économique serait réparti proportionnellement entre l’ensemble des composantes des revenus et des dépenses.

| Année 1 | Année 2 | Année 5 | |

|---|---|---|---|

| Revenus fédéraux | |||

| Revenus fiscaux | |||

| Impôt sur le revenu des particuliers | -1,8 | -1,9 | -2,2 |

| Impôt sur le revenu des sociétés | -0,4 | -0,4 | -0,4 |

| Taxe sur les produits et services | -0,3 | -0,3 | -0,4 |

| Autres | -0,2 | -0,2 | -0,3 |

| Total des revenus fiscaux | -2,7 | -2,9 | -3,3 |

| Cotisations d’assurance-emploi | -0,1 | -0,1 | 1,0 |

| Autres revenus | 0,0 | 0,0 | 0,0 |

| Total des revenus budgétaires | -2,9 | -3,0 | -2,3 |

| Charges fédérales | |||

| Principaux transferts aux particuliers | |||

| Prestations aux aînés | 0,0 | 0,0 | 0,0 |

| Prestations d’assurance-emploi | 0,8 | 0,9 | 0,9 |

| Prestations pour enfants | 0,0 | 0,0 | 0,0 |

| Total | 0,8 | 0,9 | 0,9 |

| Autres charges de programmes | -0,1 | 0,0 | -0,3 |

| Frais de la dette publique | 0,0 | 0,1 | 0,4 |

| Total des charges | 0,7 | 0,9 | 1,0 |

| Solde budgétaire | -3,6 | -3,9 | -3,4 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | |||

Une baisse de 1 point de pourcentage de la croissance du PIB réel a pour effet de réduire le solde budgétaire de 3,6 milliards de dollars la première année, de 3,9 milliards la deuxième année et 3,4 milliards la cinquième année (tableau 6.9).

- Les revenus fiscaux de toute provenance diminuent de 2,7 milliards de dollars la première année et de 2,9 milliards la deuxième année. Ainsi, les rentrées d’impôt sur le revenu des particuliers fléchissent par suite de la baisse de l’emploi et des traitements et salaires. Les rentrées d’impôt sur le revenu des sociétés diminuent par suite du recul de la production et des bénéfices. Les revenus de TPS baissent en raison de la diminution des dépenses de consommation découlant de la baisse de l’emploi et du revenu personnel.

- Les revenus provenant des cotisations d’assurance-emploi fléchissent au cours des premières années, l’emploi et les traitements et salaires accusant une baisse avant de remonter la cinquième année, lorsque le taux de cotisation est relevé afin de recouvrer les coûts supérieurs des prestations et de rétablir l’équilibre du Compte des opérations de l’assurance-emploi. Cela reflète aussi le mécanisme d’établissement du taux de cotisation annoncé dans le présent budget.

- Les charges augmentent, surtout en raison de la hausse des prestations d’assurance-emploi (en raison du nombre plus élevé de chômeurs) et des frais de la dette publique (par suite de l’accroissement de l’encours de la dette attribuable au fléchissement du solde budgétaire).

| Année 1 | Année 2 | Année 5 | |

|---|---|---|---|

| Revenus fédéraux | |||

| Revenus fiscaux | |||

| Impôt sur le revenu des particuliers | -1,8 | -1,4 | -1,5 |

| Impôt sur le revenu des sociétés | -0,4 | -0,4 | -0,4 |

| Taxe sur les produits et services | -0,3 | -0,3 | -0,4 |

| Autres | -0,2 | -0,2 | -0,3 |

| Total des revenus fiscaux | -2,7 | -2,4 | -2,6 |

| Cotisations d’assurance-emploi | -0,2 | -0,3 | 0,4 |

| Autres revenus | -0,1 | -0,1 | -0,1 |

| Total des revenus budgétaires | -3,0 | -2,8 | -2,3 |

| Charges fédérales | |||

| Principaux transferts aux particuliers | |||

| Prestations aux aînés | -0,2 | -0,4 | -0,5 |

| Prestations d’assurance-emploi | -0,1 | -0,1 | -0,2 |

| Prestations pour enfants | -0,1 | -0,1 | -0,1 |

| Total | -0,5 | -0,7 | -0,8 |

| Autres charges de programmes | -0,4 | -0,4 | -0,8 |

| Frais de la dette publique | -0,4 | 0,0 | 0,2 |

| Total des charges | -1,2 | -1,0 | -1,4 |

| Solde budgétaire | -1,8 | -1,8 | -0,9 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | |||

Une baisse de 1 point de pourcentage de la croissance du PIB nominal découlant uniquement de la diminution de l’inflation du PIB (en supposant que l’indice des prix à la consommation évolue au même rythme que l’inflation du PIB) entraîne une réduction du solde budgétaire de 1,8 milliard de dollars la première année, de 1,8 milliard la deuxième année et de 0,9 milliard la cinquième année (tableau 6.10).

- La baisse des prix se traduit par une diminution du revenu nominal et, par conséquent, des rentrées de l’impôt sur le revenu des particuliers, de l’impôt sur le revenu des sociétés et de la TPS, sous l’effet de la réduction des assiettes fiscales nominales sous-jacentes. Pour les autres sources de revenus fiscaux, les effets négatifs sont semblables, qu’il s’agisse de chocs du PIB réel ou du PIB nominal.

- Les rentrées au titre des cotisations d’assurance-emploi diminuent légèrement au cours des premières années en raison d’une rémunération moindre, mais sont plus élevées la cinquième année. En accord avec le principe du retour à l’équilibre au fil du temps et le nouveau mécanisme d’établissement du taux des cotisations annoncé dans le présent budget, le taux des cotisations d’assurance-emploi s’ajuste pour rétablir l’équilibre du Compte des opérations de l’assurance-emploi. Toutefois, contrairement au choc du PIB réel, les prestations d’assurance-emploi n’augmentent pas, puisque les changements de prix n’ont pas d’incidence sur le chômage.

- La baisse des revenus est partiellement neutralisée par la baisse du coût des programmes législatifs qui sont indexés selon l’inflation, notamment les prestations versées aux aînés et la Prestation fiscale canadienne pour enfants, et par la diminution des charges salariales et non salariales fédérales liées indirectement à l’inflation. Les paiements au titre de ces programmes sont plus modestes si l’inflation est plus faible. Les frais de la dette publique chutent la première année en raison de la baisse des coûts associés aux obligations à rendement réel, mais ils augmentent ensuite sous l’effet de la hausse de l’encours de la dette.

| Année 1 | Année 2 | Année 5 | |

|---|---|---|---|

| Revenus fédéraux | 1,1 | 1,5 | 2,0 |

| Charges fédérales | 1,7 | 2,8 | 3,9 |

| Solde budgétaire | -0,6 | -1,3 | -1,9 |

Une augmentation des taux d’intérêt fait diminuer le solde budgétaire de 0,6 milliard de dollars la première année, de 1,3 milliard la deuxième année et de 1,9 milliard la cinquième année (tableau 6.11). Cette détérioration découle entièrement de l’augmentation des charges liées aux frais de la dette publique, qui augmentent au fil des ans, à mesure que la dette à plus long terme vient à échéance et est refinancée à des taux plus élevés. L’incidence globale est atténuée par la hausse des revenus liée au rendement plus élevé de l’actif du gouvernement portant intérêt, lesquels revenus sont comptabilisés à titre d’autres revenus.