Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Chapitre 2 : Évolution et perspectives économiques

Faits saillants

- La reprise économique mondiale demeure fragile, et la crise et la crise de la dette souveraine et du secteur bancaire en Europe continue de freiner la croissance mondiale.

- L’économie canadienne est demeurée résiliente malgré la faiblesse extérieure, traduisant une croissance soutenue au pays.

- À l’échelle du Groupe des Sept (G-7), l’économie canadienne a été la plus performante au cours de la récession et de la reprise. Ce résultat découle de la solidité de nos facteurs économiques fondamentaux et du soutien généré en temps opportun par la phase de stimulation du Plan d’action économique du Canada.

- Le nombre de Canadiennes et de Canadiens ayant un emploi aujourd’hui est de 610 000 supérieur à celui de juillet 2009. Le Canada est le pays du G-7 où l’emploi a le plus progressé pendant la reprise. La durabilité de cette forte performance a donné lieu à la création de plus de 1,1 million de nouveaux emplois depuis le début de 2006.

- Par contre, la fragilité du contexte économique mondial continuera à se traduire par une croissance modeste au Canada à court terme.

- Le ministère des Finances a mené une enquête auprès d’économistes du secteur privé au début de mars 2012. Le 5 mars, ces économistes ont rencontré le ministre des Finances pour discuter des prévisions économiques découlant de l’enquête ainsi que des risques associés aux perspectives.

- Les économistes du secteur privé s’attendent à ce que le produit intérieur brut (PIB) réel progresse de 2,1 % en 2012 et de 2,4 % en 2013, ce qui diffère peu des données de la Mise à jour des projections économiques et financières de novembre 2011.

- Les économistes ont augmenté leurs prévisions pour l’ensemble de la période de prévision concernant le PIB nominal, qui constitue la mesure la plus large de l’assiette fiscale, par rapport à la Mise à jour de novembre.

- Les économistes du secteur privé conviennent que les risques à court terme entourant les perspectives se sont légèrement atténués depuis la Mise à jour de novembre, mais ils considèrent toujours l’incertitude qui pèse sur l’économie mondiale – et plus particulièrement le risque de propagation de la crise de la dette souveraine et du secteur bancaire en Europe – comme le principal risque de détérioration.

- Pour tenir compte des risques de détérioration des perspectives de l’économie mondiale, le gouvernement rajuste à la baisse les prévisions du secteur privé concernant le PIB nominal, d’un montant de 20 milliards de dollars pour chacune des années de la période de prévision de 2012 à 2016.

Nota – Sauf indication contraire, le présent chapitre repose sur les données disponibles au 23 mars 2012, et tous les taux présentés correspondent à des taux annualisés.

Introduction

Le contexte économique mondial continue d’être empreint d’une grande incertitude. La crise de la dette souveraine et du secteur bancaire en Europe – qui a pesé sur les marchés financiers, miné la confiance et occasionné une détérioration des perspectives de l’économie mondiale – demeure la principale difficulté pour la reprise de l’économie mondiale à l’heure actuelle. Néanmoins, l’économie canadienne poursuit son expansion et a été l’une des plus performantes à l’échelle du G-7 pendant la récession économique mondiale et la reprise.

Le présent chapitre passe en revue :

- les principaux événements qui ont marqué l’économie mondiale depuis la Mise à jour de novembre 2011;

- le récent rendement économique du Canada;

- l’évolution des marchés financiers et des produits de base;

- les prévisions économiques de mars 2012 du secteur privé, sur lesquelles reposent les projections budgétaires, ainsi que les risques et les éléments d’incertitude associés à ces prévisions économiques.

Évolution et perspectives de l’économie mondiale

À l’échelle mondiale, l’incertitude entourant la reprise économique s’est accrue au deuxième semestre de 2011, et les perspectives de croissance se sont détériorées. Le principal facteur qui sous-tend cette détérioration est la crise de la dette souveraine et du secteur bancaire qui sévit dans la zone euro.

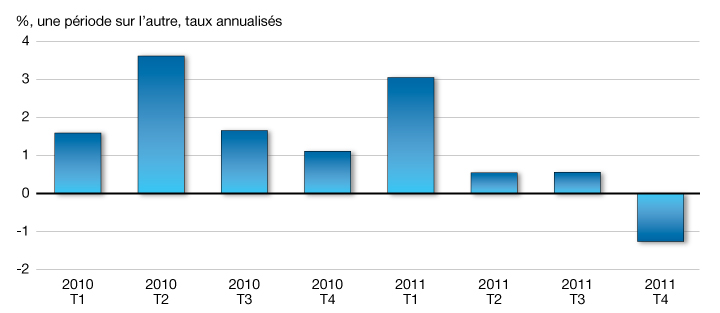

En Europe, les tensions sur les marchés des titres d’emprunt des États se sont exacerbées entre le printemps et la fin de 2011, ce qui a fait grimper les coûts d’emprunt pour de nombreux pays de la zone euro; ces coûts ont même atteint des sommets historiques dans certains pays. La plupart des banques européennes ont subi de très fortes pressions au chapitre du financement, en raison de leur importante exposition à la dette souveraine de la zone euro et de leur besoin de procéder à une recapitalisation substantielle. Les banques de la zone euro ont ainsi resserré les normes de crédit et haussé les taux d’intérêt sur les prêts qu’ils accordent aux ménages et aux entreprises, ce qui a affaibli la confiance de ces derniers. Ces facteurs ont entraîné une croissance négative dans la zone euro au quatrième trimestre de 2011, une faiblesse généralisée s’étant alors étendue à l’ensemble de la zone (graphique 2.1). Bien que les indicateurs de l’activité commerciale laissent croire que l’économie de la zone euro s’est largement stabilisée au premier trimestre de cette année, le risque que la faiblesse persiste demeure.

La croissance dans la zone euro est devenue négative au quatrième trimestre de 2011

Les dirigeants européens ont adopté d’importantes mesures stratégiques pour s’attaquer à la crise de la dette souveraine et du secteur bancaire. La Banque centrale européenne a fourni une quantité considérable de liquidités aux banques de la zone euro, et les plans de recapitalisation de ces dernières sont en cours. De plus, l’Italie et l’Espagne ont instauré d’importantes réformes financières et structurelles, et l’amélioration de la gouvernance financière globale progresse dans la zone euro. Au début de mars, la Grèce a aussi conclu un accord d’échange de titres d’emprunt avec ses créanciers du secteur privé, ce qui a atténué le risque d’un défaut de paiement désordonné à court terme.

L’ensemble de ces mesures stratégiques a concouru à une réduction des taux d’intérêt pour les gouvernements de la zone euro et à une amélioration des conditions de financement pour les banques de cette région. Cependant, il est évident que d’autres gestes concrets de la part des dirigeants européens s’imposent : ils doivent notamment compléter la mise en œuvre des mesures de restriction budgétaire annoncées afin d’enrayer la crise, stabiliser la situation actuelle et préparer le retour à une croissance soutenue.

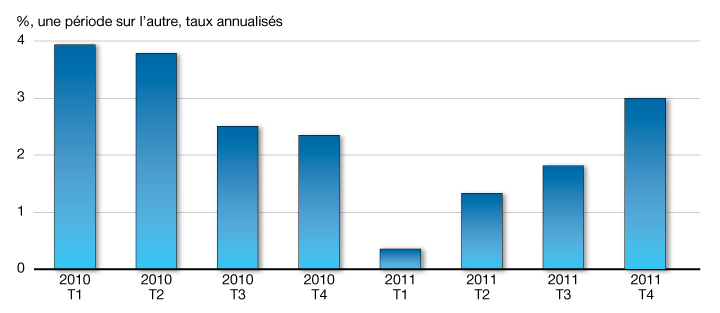

Aux États-Unis, l’économie a montré des signes d’une relance plus vigoureuse depuis l’automne de 2011, quoique ce soit par rapport à une croissance très faible au premier semestre de l’année, puisque le PIB réel a augmenté de 3,0 % au quatrième trimestre (graphique 2.2). Les consommateurs ont généralement repris confiance depuis août, par rapport à des les niveaux avoisinaient les planchers historiques, tandis que les enquêtes auprès des entreprises font état d’une remontée de la croissance de la production manufacturière et non manufacturière depuis l’automne de 2011.

La croissance s’est accélérée récemment aux États-Unis

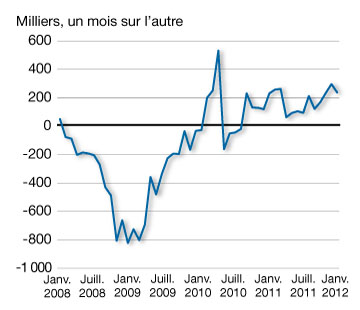

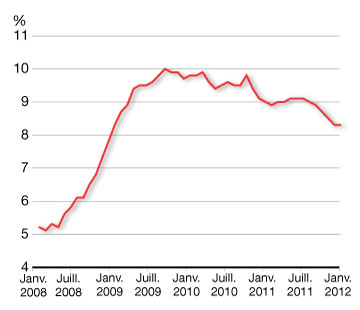

Les conditions du marché du travail américain se sont améliorées; l’emploi a progressé de près de 250 000 par mois en moyenne entre décembre 2011 et février 2012, et le taux de chômage a reculé à 8,3 % au début de 2012, son plus bas niveau en trois ans (graphique 2.3). Cette relance est toutefois relativement modeste en comparaison de la forte perte d’emplois survenue au cours de la récession, et la baisse du taux de chômage est en partie attribuable aux personnes ayant quitté le marché du travail après de longues périodes de chômage.

Les conditions du marché du travail se sont améliorées aux États-Unis

L’économie américaine continue de faire face à d’importants défis en raison du désendettement des ménages, du redressement budgétaire nécessaire et des retombées de la crise de la dette souveraine et du secteur bancaire en Europe. Les économistes du secteur privé continuent donc de s’attendre à une croissance économique modeste aux États-Unis (graphique 2.4).

Les économistes continuent de prévoir une croissance modeste aux États-Unis

La croissance a aussi ralenti dans les pays émergents et en développement, en raison de la détérioration de la situation internationale et des effets des resserrements antérieurs des politiques monétaires intérieures. La croissance reste quand même forte, avant tout dans les pays en développement d’Asie. En Chine, la croissance économique a quelque peu ralenti, mais elle demeure forte. Le ralentissement de la demande provenant des pays avancés devrait se traduire par une baisse graduelle du rythme de croissance économique jusqu’à des niveaux plus soutenables, mais toujours vigoureux.

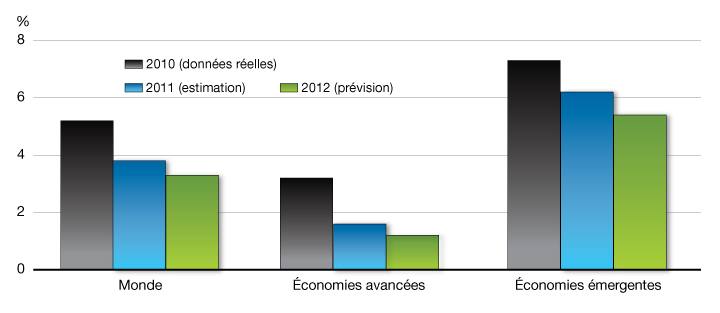

En raison de l’intensification de la crise de la dette souveraine et du secteur bancaire dans la zone euro à l’automne de 2011 et son impact sur le commerce et les marchés financiers mondiaux, le Fonds monétaire international (FMI) a régulièrement revu à la baisse ses perspectives mondiales à court terme au cours de l’année dernière. Le FMI s’attend maintenant à ce que le PIB réel mondial progresse de 3,3 % en 2012, et à ce que la croissance dans les pays avancés se limite à 1,2 %. Dans les pays émergents, le FMI prévoit une modeste baisse du taux de croissance compte tenu de la détérioration de la conjoncture extérieure et de la décélération de la demande intérieure dans les principaux pays émergents (graphique 2.5).

Les perspectives de croissance mondiale se sont assombries

Performance économique récente du Canada

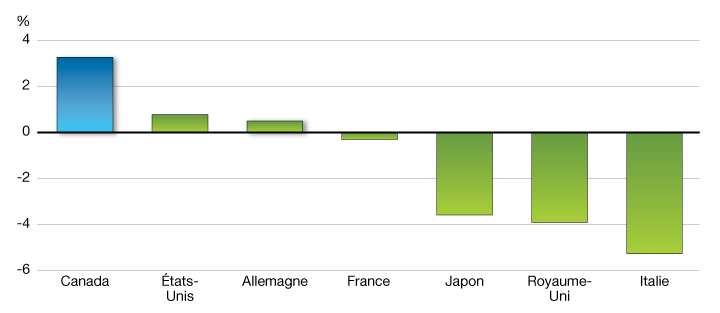

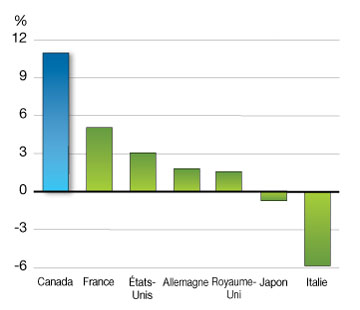

La performance économique du Canada a été solide au cours de la récession et de la reprise par rapport à des pays qui sont comparables. Elle traduit la solidité des facteurs fondamentaux économiques, budgétaires et financiers du pays, de même que l’appui de taille apporté en temps opportun dans le cadre du Plan d’action économique du Canada. Par conséquent, le PIB réel est bien au-dessus de son niveau d’avant la récession, ce qui constitue la meilleure performance au sein des pays du G-7 (graphique 2.6).

L’économie du Canada a affiché une performance supérieure à celle de tout autre pays du G-7 au cours de la récession économique mondiale et de la reprise

Sources : Haver Analytics; calculs du ministère des Finances

La rapidité du redressement de l’activité et la vigueur de la demande intérieure sont largement tributaires des mesures bien dosées et bien ciblées de stimulation macroéconomique prises par l’État.

— Fonds monétaire international,

Rapport de la mission de 2010 au Canada au titre de l’article IV

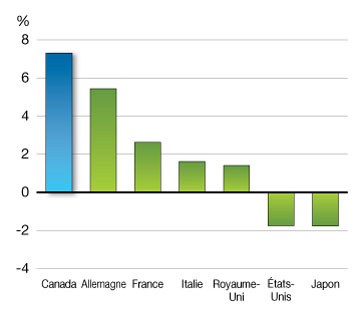

L’emploi et les revenus ont progressé plus rapidement au Canada que dans tout autre pays du G-7 depuis 2006

En 2006, le gouvernement a donné le coup d’envoi à un plan économique complet visant à favoriser une croissance forte et durable à long terme en tirant parti des principaux avantages du Canada. Il a donné suite à ce plan en mettant en œuvre des réductions d’impôt de portée générale, en effectuant des remboursements de la dette et en investissant dans le savoir et l’infrastructure.

Ces mesures ont établi les assises d’une croissance durable de l’économie canadienne à long terme. Elles ont également placé le Canada dans une meilleure position que la plupart des autres pays, ce qui a permis au gouvernement d’intervenir rapidement et efficacement afin de soutenir l’économie et de protéger les emplois au pays.

Les solides résultats économiques enregistrés par le Canada au cours des cinq dernières années découlent de ces mesures; plus de 1,1 million d’emplois ont été créés depuis le début de 2006 et la croissance de l’emploi et du revenu a été la plus forte parmi les pays du G-7 (graphique 2.7).

Nota – L’année de référence des calculs est 2005.

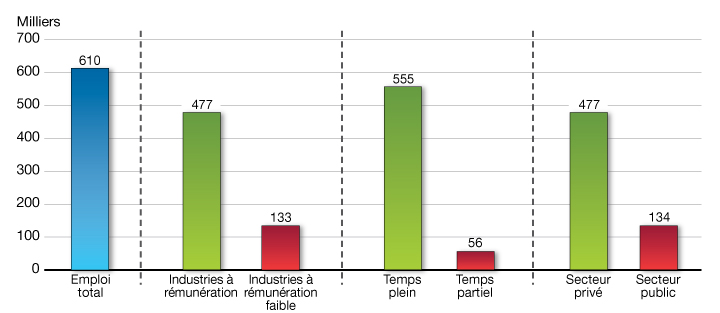

Le Canada a également enregistré une croissance de l’emploi nettement supérieure à celle de tout autre pays du G-7 au cours de la reprise. Les emplois créés sont de haute qualité : environ 90 % des 610 000 emplois additionnels au Canada par rapport à juillet 2009 sont des postes à temps plein, et plus des trois quarts se trouvent dans des industries à rémunération élevée et dans le secteur privé (graphique 2.8). Il est encourageant de constater que les entreprises canadiennes continuent d’embaucher au moment où les mesures temporaires de stimulation économique prises par le gouvernement pendant la récession viennent à échéance.

Les emplois créés au cours de la reprise sont à rémunération élevée, à temps plein et dans le secteur privé

Sources : Statistique Canada; calculs du ministère des Finances

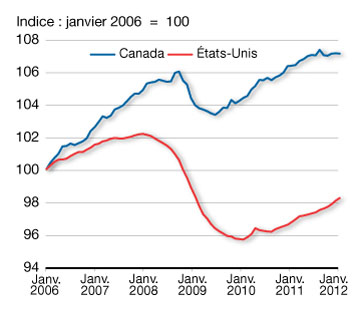

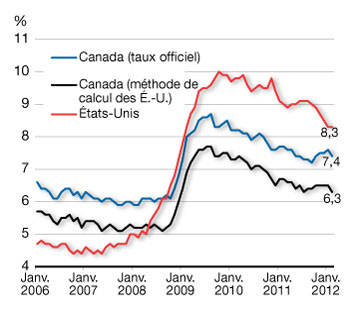

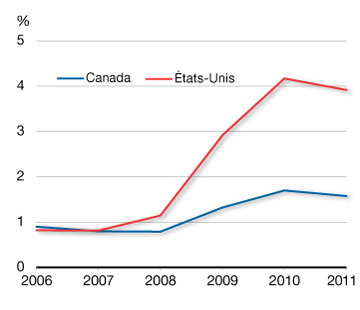

La situation de l’emploi au Canada contraste vivement avec celle des États-Unis, où l’emploi reste nettement en deçà des niveaux d’avant la récession. Il en résulte que le taux de chômage au Canada est maintenant inférieur de 0,9 point de pourcentage au taux américain. Le taux de chômage aux États-Unis est supérieur au taux canadien depuis octobre 2008, ce qui ne s’était pas vu depuis près de 30 ans. De plus, si le taux de chômage des deux pays est mesuré selon la méthode américaine, l’écart grimpe à 2,0 points de pourcentage (graphique 2.9)[1].

La performance vigoureuse du Canada au chapitre de l’emploi contraste nettement avec celle des États-Unis

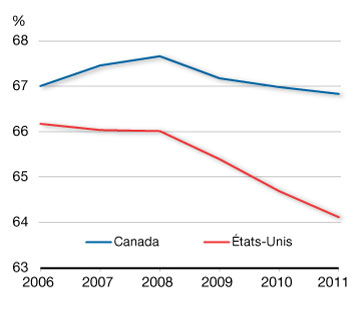

La performance relativement plus forte du marché canadien du travail se répercute également sur le taux de chômage de longue durée (le nombre de personnes sans emploi pendant 27 semaines ou plus, en tant que proportion de la population active). Le taux de chômage de longue durée du Canada s’est établi à 1,6 % en 2011, ce qui est nettement inférieur au taux de 3,9 % observé aux États-Unis. De plus, le marché canadien du travail se caractérise par un taux d’activité – c’est-à-dire, la proportion des personnes en âge de travailler (15 ans ou plus au Canada, 16 ans ou plus aux États-Unis) qui occupent ou cherchent activement un emploi – beaucoup plus élevé. Cela indique que les travailleurs découragés sont moins nombreux puisque davantage de chômeurs cherchent, et trouvent, un emploi. Le taux d’activité est demeuré relativement élevé au cours de la récession et de la reprise au Canada, alors qu’il a chuté aux États-Unis pour atteindre son plus bas niveau en près de 30 ans en 2011. Il en résulte que l’écart du taux d’activité entre les deux pays a dépassé 2,5 points de pourcentage l’an dernier, ce qui constitue un record (graphique 2.10).

Au Canada, les caractéristiques structurelles du marché du travail demeurent solides

Depuis le milieu de 2011, le marché de l’emploi affiche une performance mitigée. En raison de ce facteur et d’un nombre accru de personnes intégrant le marché du travail ou cherchant un emploi, le taux de chômage a légèrement augmenté, passant de son creux postrécession de 7,2 % en septembre 2011 à 7,4 % en février 2012.

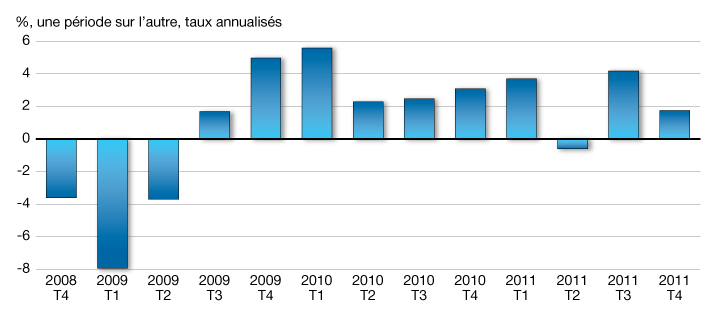

La progression plus modérée de l’emploi depuis le milieu de 2011 se reflète dans la persistance d’une croissance modeste de 2,5 % du PIB réel en 2011. Toutefois, ce taux de croissance du PIB réel a fluctué considérablement au cours de l’année en raison de la volatilité des exportations par suite du séisme et du tsunami qui ont frappé le Japon, de même qu’aux perturbations du secteur de l’énergie attribuables à des feux de forêt et à des travaux d’entretien (graphique 2.11). Toutefois, les dépenses des ménages et l’investissement des entreprises sont demeurés solides au cours de cette période.

La croissance du PIB réel a été modeste, mais résiliente tout au long de 2011

Évolution des marchés financiers

La détérioration des perspectives économiques, parallèlement à l’incertitude persistante au sujet de la crise de la dette souveraine et du secteur bancaire en Europe, continue de se refléter dans l’absence de vigueur des marchés financiers.

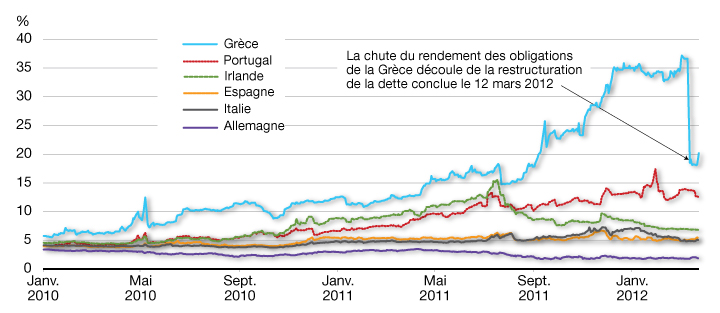

Des pays européens les plus à risque, la Grèce demeure le principal foyer de la crise. L’incertitude quant à la viabilité de ses finances publiques et à sa capacité de s’acquitter de ses obligations de remboursement de la dette a fait bondir les taux des obligations d’État grecques à la fin de 2011. Au milieu de mars, la Grèce a restructuré sa dette en vertu d’une entente avec ses créanciers du secteur privé. Cette restructuration de la dette et une injection massive par la Banque centrale européenne de liquidités dans le système bancaire de la zone euro ont quelque peu atténué les craintes des marchés, bien que des inquiétudes vives à l’égard de la dette souveraine persistent, particulièrement en ce qui concerne la Grèce, le Portugal et l’Irlande (graphique 2.12).

Les craintes au sujet de la viabilité de la dette en Europe ont fait augmenter les coûts d’emprunt

Source : Bloomberg

Toutefois, l’instabilité des marchés des titres de dette souveraine de certains des principaux pays d’Europe engendre de plus fortes inquiétudes. Plus particulièrement, les taux des obligations de l’Italie et de l’Espagne ont grimpé à environ 7 % à la fin de 2011. L’expérience de la Grèce, de l’Irlande et du Portugal montre que ce taux pourrait être proche du seuil au-delà duquel les craintes au sujet de la viabilité de la dette s’amplifient rapidement. Même si le rendement des obligations de l’Italie et de l’Espagne a baissé depuis, les marchés continuent de leur imposer une prime de risque substantielle par rapport à la dette souveraine de pays perçus comme étant plus sûrs (particulièrement l’Allemagne).

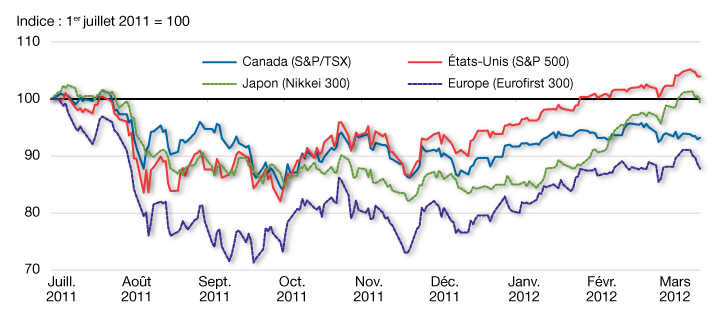

L’incertitude accrue en Europe se répercute sur la confiance des investisseurs partout dans le monde. Cela explique la faiblesse marquée des marchés boursiers du globe; la plupart des principaux indices ont peu changé ou sont inférieurs à leurs niveaux du milieu de 2011 (graphique 2.13).

L’incertitude des investisseurs a nettement affaibli les marchés boursiers

Source : Haver Analytics

Prix des produits de base

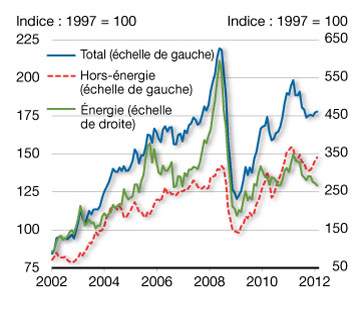

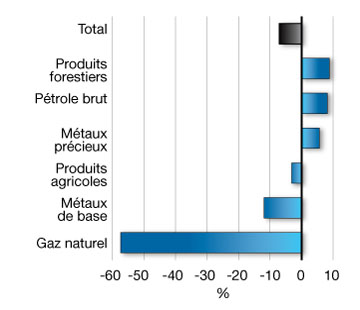

La croissance plus lente que prévu de l’économie mondiale et la faiblesse des marchés boursiers ont également touché les marchés des produits de base (graphique 2.14). Depuis le budget de 2011, les prix des métaux de base et des produits agricoles ont baissé, alors que ceux du gaz naturel restent déprimés par une augmentation de l’offre de gaz provenant de sources non classiques aux États-Unis. En revanche, les cours du pétrole brut West Texas Intermediate, qui sert de référence sur le marché, ont augmenté depuis le budget de 2011, dans un contexte géopolitique devenu plus incertain en raison des événements politiques survenus en Afrique du Nord et de l’imposition éventuelle d’un embargo sur les exportations de pétrole iranien par l’Europe et d’autres régions. Malgré cette hausse, les prix obtenus par les producteurs de pétrole canadiens ont accusé une baisse modeste depuis le budget de 2011; l’excédent de l’offre sur le marché des États-Unis a limité les volumes et les prix des exportations canadiennes, lesquelles sont presque entièrement destinées à ce pays.

L’incertitude des marchés financiers et la croissance plus faible de l’économie mondiale se reflètent dans la volatilité des prix des produits de base

Du 6 juin 2011 au 16 mars 2012

Perspectives de l’économie canadienne – Prévisions du secteur privé

La moyenne des prévisions économiques du secteur privé sert de fondement à la planification financière du gouvernement depuis 1994 et ajoute un élément d’indépendance aux prévisions budgétaires. Cette approche jouit du soutien d’organisations internationales comme le Fonds monétaire international.

Le ministère des Finances mène périodiquement des enquêtes auprès d’économistes du secteur privé afin de connaître leur opinion au sujet des perspectives de l’économie canadienne. Les prévisions économiques exposées dans la présente section sont fondées sur une enquête réalisée au début de mars 2012, à laquelle ont participé 14 économistes.

L’enquête de mars 2012 a été menée auprès d’économistes du secteur privé travaillant pour les organisations suivantes : Bank of America Merrill Lynch, Banque Royale du Canada, Banque Scotia, BMO Marchés des capitaux, Caisse de dépôt et placement du Québec, Conference Board du Canada, Desjardins, Deutsche Bank (Canada), Financière Banque Nationale, Groupe financier Banque TD, Marchés mondiaux CIBC, UBS Valeurs mobilières Canada, Université de Toronto (Policy and Economic Analysis Program) et Valeurs mobilières Banque Laurentienne.

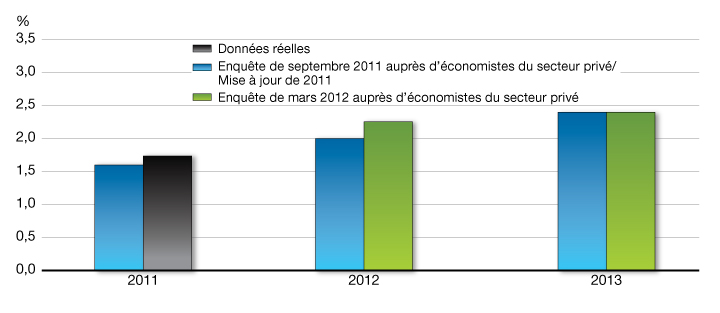

Les perspectives de croissance du PIB réel du Canada demeurent essentiellement inchangées depuis la Mise à jour des projections économiques et financières de novembre 2011 (tableau 2.1). Les économistes s’attendent maintenant à ce que le PIB réel progresse de 2,2 % au premier trimestre de 2012 et de 2,1 %, en moyenne, pour le reste de l’année, ce qui est légèrement inférieur au rythme de croissance prévu dans la Mise à jour de novembre.

En raison de l’inflation nettement plus forte que prévu du PIB au cours de la deuxième moitié de 2011, la moyenne des prévisions du secteur privé quant au PIB nominal a été augmentée de quelque 17 milliards de dollars, en moyenne, pour la période de 2012 à 2016 par rapport aux prévisions établies à l’époque de la Mise à jour de novembre.

Les économistes du secteur privé s’attendent maintenant à ce que les taux d’intérêt soient plus bas pendant la majeure partie de la période de prévision que ce qui était prévu dans la Mise à jour de novembre, et ils continuent de prévoir que le dollar canadien demeurera près de la parité avec le dollar américain pendant la durée de la période de prévision.

D’après les économistes, le taux de chômage reculera progressivement à 6,6 % d’ici 2016, ce qui correspond en gros aux prévisions de la Mise à jour.

Les perspectives économiques du secteur privé tablent sur une expansion modeste et soutenue de l’économie mondiale. Elles correspondent à l’hypothèse voulant qu’en Europe, la crise de la dette souveraine et du secteur bancaire connaisse un dénouement ordonné et graduel, et que la situation économique de la région s’améliore progressivement par rapport à la faiblesse constatée à la fin de 2011 et au début de 2012. De même, ces perspectives laissent entrevoir une amélioration progressive et modérée de la situation budgétaire aux États-Unis.

| 20111 | 2012 | 2013 | 2014 | 2015 | 2016 | 2012-2016 | |

|---|---|---|---|---|---|---|---|

| Croissance du PIB réel | |||||||

| Enquête de mars 2011 et budget de 2011 | 2,9 | 2,8 | 2,7 | 2,5 | 2,5 | 2,4 | 2,6 |

| Enquête de septembre 2011 et Mise à jour de 2011 | 2,2 | 2,1 | 2,5 | 2,5 | 2,5 | 2,3 | 2,4 |

| Enquête de mars 2012 et budget de 2012 | 2,5 | 2,1 | 2,4 | 2,4 | 2,4 | 2,2 | 2,3 |

| Inflation du PIB | |||||||

| Enquête de mars 2011 et budget de 2011 | 2,8 | 2,1 | 2,1 | 2,0 | 2,0 | 2,0 | 2,0 |

| Enquête de septembre 2011 et Mise à jour de 2011 | 3,0 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 |

| Enquête de mars 2012 et budget de 2012 | 3,3 | 2,4 | 2,0 | 2,1 | 2,0 | 2,0 | 2,1 |

| Croissance du PIB nominal | |||||||

| Enquête de mars 2011 et budget de 2011 | 5,8 | 5,0 | 4,9 | 4,5 | 4,5 | 4,4 | 4,7 |

| Enquête de septembre 2011 et Mise à jour de 2011 | 5,3 | 4,1 | 4,5 | 4,5 | 4,5 | 4,3 | 4,4 |

| Enquête de mars 2012 et budget de 2012 | 5,8 | 4,6 | 4,4 | 4,6 | 4,4 | 4,2 | 4,4 |

| PIB nominal (G$) | |||||||

| Enquête de mars 2011 et budget de 2011 | 1 719 | 1 804 | 1 893 | 1 979 | 2 068 | 2 158 | – |

| Enquête de septembre 2011 et Mise à jour de 2011 | 1 711 | 1 781 | 1 861 | 1 945 | 2 032 | 2 120 | – |

| Enquête de mars 2012 et budget de 2012 | 1 719 | 1 798 | 1 877 | 1 963 | 2 050 | 2 136 | – |

| Écart (mars 2012 – septembre 2011) | 8 | 17 | 16 | 18 | 18 | 16 | 17 |

| Taux des bons du Trésor à 3 mois | |||||||

| Enquête de mars 2011 et budget de 2011 | 1,3 | 2,5 | 3,4 | 3,9 | 4,1 | 4,1 | 3,6 |

| Enquête de septembre 2011 et Mise à jour de 2011 | 0,9 | 1,2 | 2,0 | 2,9 | 3,5 | 3,7 | 2,7 |

| Enquête de mars 2012 et budget de 2012 | 0,9 | 0,9 | 1,3 | 2,2 | 3,3 | 3,9 | 2,3 |

| Taux des obligations du gouvernement du Canada à 10 ans | |||||||

| Enquête de mars 2011 et budget de 2011 | 3,5 | 4,0 | 4,6 | 4,8 | 5,0 | 5,1 | 4,7 |

| Enquête de septembre 2011 et Mise à jour de 2011 | 2,8 | 2,7 | 3,2 | 3,9 | 4,5 | 4,5 | 3,8 |

| Enquête de mars 2012 et budget de 2012 | 2,8 | 2,2 | 2,8 | 3,6 | 4,3 | 4,5 | 3,5 |

| Taux de change (cents US/$CAN) | |||||||

| Enquête de mars 2011 et budget de 2011 | 99,7 | 98,8 | 98,1 | 97,4 | 96,5 | 96,2 | 97,4 |

| Enquête de septembre 2011 et Mise à jour de 2011 | 101,2 | 102,1 | 102,1 | 98,8 | 97,9 | 98,0 | 99,8 |

| Enquête de mars 2012 et budget de 2012 | 101,1 | 99,6 | 101,8 | 101,1 | 100,5 | 100,2 | 100,7 |

| Taux de chômage | |||||||

| Enquête de mars 2011 et budget de 2011 | 7,5 | 7,2 | 7,0 | 6,7 | 6,5 | 6,4 | 6,8 |

| Enquête de septembre 2011 et Mise à jour de 2011 | 7,5 | 7,2 | 7,0 | 6,8 | 6,6 | 6,4 | 6,8 |

| Enquête de mars 2012 et budget de 2012 | 7,4 | 7,5 | 7,2 | 6,9 | 6,7 | 6,6 | 7,0 |

| Inflation de l’indice des prix à la consommation | |||||||

| Enquête de mars 2011 et budget de 2011 | 2,4 | 2,1 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 |

| Enquête de septembre 2011 et Mise à jour de 2011 | 2,9 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 |

| Enquête de mars 2012 et budget de 2012 | 2,9 | 2,1 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 |

| Croissance du PIB réel aux États-Unis | |||||||

| Enquête de mars 2011 et budget de 2011 | 3,1 | 3,1 | 3,2 | 3,3 | 3,2 | 2,7 | 3,1 |

| Enquête de septembre 2011 et Mise à jour de 2011 | 1,6 | 2,0 | 2,4 | 2,9 | 2,9 | 2,8 | 2,6 |

| Enquête de mars 2012 et budget de 2012 | 1,7 | 2,3 | 2,4 | 2,8 | 2,9 | 2,8 | 2,6 |

| 1 Les valeurs indiquées pour 2011 dans l’enquête de mars 2012 et le budget de 2012 correspondent aux données réelles. Sources : Enquêtes de mars 2011, de septembre 2011 et de mars 2012 du ministère des Finances auprès d’économistes du secteur privé |

|||||||

Évaluation des risques et hypothèses de planification

Le 5 mars 2012, le ministre des Finances a rencontré des économistes du secteur privé afin de discuter des perspectives économiques ainsi que des risques qui se rattachent à ces dernières. Après cette réunion, le ministère des Finances a mené une enquête auprès de ces économistes afin d’obtenir leurs prévisions actualisées, qui tiennent compte des données des comptes nationaux pour le quatrième trimestre de 2011 publiées le 2 mars dernier. Les économistes ont convenu que les prévisions moyennes de l’enquête de mars 2012 représentaient un fondement raisonnable de la planification budgétaire. Les perspectives financières sont présentées au chapitre 6.

Les économistes étaient d’avis que, même si d’importants risques de détérioration des perspectives demeurent, les risques à court terme se sont légèrement atténués depuis la Mise à jour de novembre 2011.

Les économistes maintiennent que la crise de la dette souveraine et du secteur bancaire en Europe constitue le principal risque de détérioration des perspectives, mais que le risque de graves répercussions économiques négatives sur ce continent s’est quelque peu atténué depuis novembre. Selon les économistes, il se pourrait aussi qu’une hausse des cours du pétrole brut causée par des troubles politiques au Moyen-Orient freine davantage la croissance de l’économie mondiale à court terme. Il subsiste aussi passablement d’incertitude au sujet de l’orientation de la politique budgétaire des États-Unis, surtout à compter de 2013, puisque le gouvernement de ce pays demeure aux prises avec l’imposant défi d’opérer la réduction marquée de son déficit budgétaire nécessaire à la stabilisation de sa dette.

Selon les économistes, le principal facteur de risque intérieur pour les perspectives demeure l’endettement élevé des ménages canadiens. Un choc négatif externe sur l’économie, s’il devait entraîner un taux de chômage plus élevé, pourrait inciter les ménages lourdement endettés à redresser leur situation.

Les économistes estiment par ailleurs que l’économie américaine pourrait croître davantage que prévu, surtout si la récente embellie du marché du travail devait se confirmer.

Les prix mondiaux des principaux produits de base canadiens sont d’importants déterminants de l’inflation du PIB, et donc du PIB nominal. Même si les perspectives des produits de base présentent à la fois des risques d’amélioration et de détérioration, surtout à court terme, l’expérience de la dernière décennie montre que la vigueur soutenue de la demande dans les pays émergents exercera sans doute une pression à la hausse sur les prix des produits de base au fil du temps. Les attentes du secteur privé à l’égard de l’inflation du PIB correspondent à une stagnation relative des prix des produits de base; cela intègre un élément de prudence aux hypothèses de planification économique.

Compte tenu des risques persistants de détérioration des perspectives de l’économie mondiale, le gouvernement a jugé bon de rajuster à la baisse les prévisions du secteur privé à l’égard du PIB nominal aux fins de planification financière. Ce rajustement en fonction du risque s’élève à 20 milliards de dollars par année sur la période de 2012 à 2016 (tableau 2.2). Il représente une baisse d’environ 3 milliards de dollars des revenus fiscaux pour chacune des années de la période de prévision, pour tenir compte de l’incertitude qui continue d’entourer les perspectives économiques mondiales. Comparativement aux hypothèses de planification présentées dans la Mise à jour de novembre, le rajustement a été réduit de 10 milliards de dollars pour 2012, maintenu pour 2013 et augmenté de 10 milliards pour les trois années suivantes.

Le gouvernement continuera d’analyser l’évolution de la situation économique et les risques connexes afin de déterminer s’il convient de maintenir ce rajustement à la baisse en fonction du risque.

| 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|

| Enquête de mars 2012 auprès d’économistes du secteur privé | 1 798 | 1 877 | 1 963 | 2 050 | 2 136 |

| Hypothèses de planification financière du budget de 2012 | 1 778 | 1 857 | 1 943 | 2 030 | 2 116 |

| Rajustement en fonction du risque | -20 | -20 | -20 | -20 | -20 |

| Nota | |||||

| Rajustement en fonction du risque – Mise à jour de novembre 2011 | -30 | -20 | -10 | -10 | -10 |

[1] Nota – Certaines différences méthodologiques ont pour effet de gonfler le taux de chômage du Canada par rapport à celui des États-Unis. Statistique Canada classe notamment parmi les chômeurs les personnes qui recherchent un emploi de façon passive (p. ex., en lisant les petites annonces) ainsi que celles qui commenceront à travailler prochainement, alors que le U.S. Bureau of Labor Statistics exclut ces deux catégories de ses calculs. De plus, la méthode de calcul canadienne inclut les personnes âgées de 15 ans, dont le taux de chômage est supérieur à la moyenne, tandis que la méthode utilisée aux États-Unis n’en tient pas compte.