Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Chapitre 4: Viabilité des programmes sociaux et sécurité du revenu à la retraite

Points saillants

- Le gouvernement prend les mesures qui s’imposent pour assurer la viabilité des programmes sociaux du Canada à long terme.

- Le gouvernement a déjà établi le profil de croissance des transferts aux provinces et aux territoires, qui se traduira par l’octroi d’un financement viable, prévisible et qui n’a jamais été aussi élevé, à l’appui des soins de santé, de l’éducation et d’autres services destinés aux Canadiens.

- Afin que le Programme de la sécurité de la vieillesse (SV) demeure viable et reflète la réalité démographique, le gouvernement apportera des ajustements à l’âge d’admissibilité à la SV. Ces modifications commenceront à être instaurées en 2023 et seront entièrement mises en œuvre en 2029.

- Afin d’accroître la latitude accordée et d’élargir les choix possibles dans le cadre du Programme de la SV, le gouvernement permettra, à compter du 1er juillet 2013, le report volontaire du versement de la prestation de SV pendant une période maximale de cinq ans, ce qui donnera aux Canadiens le choix de recevoir à une date ultérieure une prestation annuelle plus élevée.

- Le gouvernement accroît l’intégrité et l’équité du régime fiscal en éliminant les échappatoires grâce auxquelles des entreprises et des particuliers ne paient pas leur juste part d’impôt.

- Le gouvernement met en œuvre des mesures qui veilleront à ce que les organismes de bienfaisance consacrent leurs ressources principalement à des activités de bienfaisance, plutôt qu’à des activités politiques, et qui amélioreront la transparence et la reddition de comptes au public à cet égard.

Pour une gestion viable des finances publiques

Placer les transferts sur une trajectoire de croissance viable à long terme

Le Plan d’action de 2012 réaffirme l’engagement du gouvernement de mettre en place des transferts viables et prévisibles pour les provinces et les territoires aux fins de la prestation de soins de santé, de l’éducation et d’autres programmes et services.

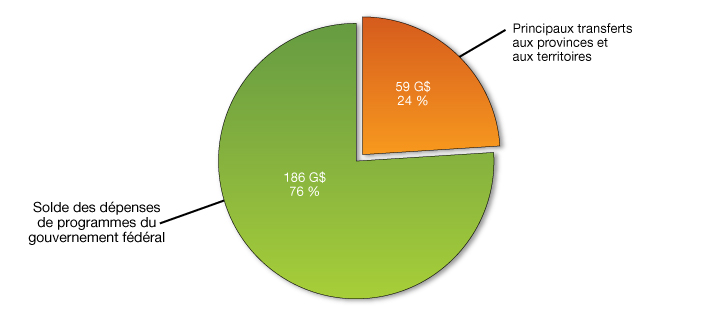

Le gouvernement du Canada accorde en permanence un soutien financier important aux administrations provinciales et territoriales pour les aider à offrir leurs programmes et leurs services. Les principaux transferts aux provinces et aux territoires atteindront le chiffre record de 59 milliards de dollars en 2012-2013, soit environ le quart des dépenses de programmes totales du gouvernement (graphique 4.1).

Les principaux transferts aux provinces et aux territoires totaliseront près du quart des dépenses de programmes du gouvernement fédéral en 2012-2013

Le gouvernement est conscient du rôle majeur de ces transferts au sein de la fédération, et il est résolu à faire en sorte que les transferts aux autre ordres de gouvernement augmentent à un rythme abordable et viable, et qui reflète la capacité contributive des contribuables.

En décembre 2011, le gouvernement a déterminé la trajectoire de croissance future des transferts aux provinces et aux territoires, qui pourront ainsi compter sur un financement viable et prévisible à l’appui des soins de santé, de l’éducation et d’autres services offerts à l’ensemble des Canadiens.

Des mesures législatives seront déposées pour faire en sorte que le facteur de progression de 6 % par année applicable à l’heure actuelle au Transfert canadien en matière de santé (TCS) soit maintenu pour cinq années additionnelles. À compter de 2017-2018, le rythme de progression du TCS correspondra à la moyenne mobile sur trois ans de la croissance du PIB nominal, tout en garantissant une hausse d’au moins 3 % par année.

Cette trajectoire de croissance témoigne de l’engagement du gouvernement à l’égard d’un système public de soins de santé qui soit accessible à tous et conforme aux principes de la Loi canadienne sur la santé et à la compétence des provinces en matière de soins de santé. Le financement au titre des soins de santé continuera de croître, passant de 27 milliards de dollars en 2011-2012 à au moins 38 milliards en 2018-2019. Ces fonds offriront certitude et stabilité aux provinces et aux territoires, alors que ces administrations prennent des mesures pour que les dépenses de leurs systèmes de soins de santé respectifs suivent une trajectoire viable. Le TCS fera l’objet d’un examen en 2024.

Le Transfert canadien en matière de programmes sociaux (TCPS) fournit un soutien financier aux provinces et aux territoires au titre de l’éducation postsecondaire, de l’aide sociale et des services sociaux ainsi que des programmes visant les enfants. Conscient de l’importance de ces ressources financières à l’appui des programmes sociaux, le gouvernement déposera des mesures législatives pour prolonger l’application du facteur de progression de 3 % du TCPS en 2014-2015 et pour les exercices suivants. Le TCPS fera lui aussi l’objet d’un examen en 2024.

Dans le budget de 2007, le gouvernement a inscrit dans la loi une formule de soutien fondée sur un montant égal par habitant, à la fois pour le TCPS et pour le TCS, afin que tous les Canadiens aient droit à un traitement comparable, peu importe l’endroit où ils vivent. Dans le cas du TCPS, la répartition fondée sur un montant égal par habitant a débuté en 2007-2008. De manière à accorder suffisamment de temps aux provinces et aux territoires pour se préparer à cette nouvelle formule, les dispositions législatives prévoyaient que les montants au titre du TCS établis selon un montant égal par habitant commenceraient à être versés en 2014-2015.

Le gouvernement déposera des mesures législatives pour s’assurer que cette transition se fasse de manière responsable sur le plan financier, en offrant une protection en vertu de laquelle aucune administration provinciale ou territoriale ne recevra, au cours des exercices subséquents, moins que le paiement de TCS auquel elle aura eu droit en 2013-2014, en raison du passage à une formule de répartition fondée sur un montant égal par habitant.

Le gouvernement a également annoncé en décembre 2011 que les paiements de péréquation continueront de croître au même rythme que le PIB, et que la hausse des paiements aux termes de la formule de financement des territoires (FFT) demeurera fondée sur la formule actuelle. Les fonctionnaires fédéraux, provinciaux et territoriaux continueront à examiner des aspects techniques du Programme de péréquation et de la FFT d’ici le renouvellement de ces programmes en 2014-2015.

Un système de revenu de retraite solide pour les Canadiens

Le gouvernement est déterminé à assurer la sécurité de la retraite pour les Canadiens.

Le Canada peut compter sur un solide système de revenu de retraite à trois piliers (voir encadré). Depuis 2006, le gouvernement a pris de nombreuses mesures pour renforcer ce système, notamment en majorant le Supplément de revenu garanti (SRG) pour les aînés les plus vulnérables, en instaurant le fractionnement du revenu de pension, en bonifiant le crédit en raison de l’âge et en créant des programmes novateurs comme le compte d’épargne libre d’impôt et le régime de pension agréé collectif.

Le Plan d’action économique de 2012 contient des mesures qui garantiront la sécurité du revenu de retraite pour tous les Canadiens, maintenant et à l’avenir.

- Il place le premier pilier, la SV et le SRG sur une trajectoire viable.

- Il confirme que le RPC est viable selon le taux de cotisation actuel, qui correspond à 9,9 % des gains ouvrant droit à pension.

- Il confirme que le gouvernement va de l’avant en temps opportun en ce qui a trait à la mise en œuvre des régimes de pension agréés collectifs.

Les trois piliers du système canadien de revenu de retraite

Premier pilier : Le Programme de la Sécurité de la vieillesse

Le Programme de la SV est financé à même les revenus généraux du gouvernement du Canada et offre une pension mensuelle à la plupart des Canadiens âgés de 65 ans et plus. La pension maximale de la SV est de 6 481 $.

Le gouvernement accorde un soutien additionnel aux aînés à faible revenu au moyen du SRG. La prestation maximale annuelle au titre du SRG est de 8 788 $ pour les aînés vivant seuls et de 11 654 $ pour les couples.

Le Programme de la SV fournit des prestations annuelles d’une valeur approximative de 38 milliards de dollars à 4,9 millions de particuliers.

Le Plan d’action économique de 2012 prévoit des changements touchant l’âge de l’admissibilité aux prestations de la SV, qui seront instaurés graduellement à compter de 2023. Il prévoit également la mise en place d’une option qui permet de reporter le versement de la pension de la SV et de recevoir des prestations fondées sur un rajustement actuariel, à compter du 1er juillet 2013.

Deuxième pilier : Le Régime de pensions du Canada et le Régime de rentes du Québec

Le Régime de pensions du Canada (RPC) et le Régime de rentes du Québec (RRQ) assurent un niveau minimum de revenu de remplacement à l’ensemble des travailleurs canadiens lorsque ceux-ci prennent leur retraite. Le RPC et le RRQ sont financés à même les cotisations des travailleurs et des employeurs. Les prestations de pension maximales annuelles du RPC et du RRQ s’établissent à 11 840 $.

Le RPC et le RRQ prévoient également des prestations supplémentaires, dont les prestations d’invalidité et des prestations de survivant.

Le RPC et le RRQ fournissent chaque année des prestations supplémentaires d’une valeur approximative de 44 milliards de dollars à 6,5 millions de particuliers. Le Plan d’action économique de 2012 confirme que le RPC est viable selon le taux de cotisation actuel, qui correspond à 9,9 % des gains ouvrant droit à pension.

Troisième pilier : Mécanismes volontaires d’épargne donnant droit à une aide fiscale

Dans le but d’aider les Canadiens à épargner en prévision de leur retraite, le gouvernement offre des mécanismes d’épargne donnant droit à une aide fiscale, soit les régimes de pension agréés, les régimes enregistrés d’épargne-retraite et les fonds enregistrés de revenu de retraite. Le compte d’épargne libre d’impôt (CELI), instauré par le gouvernement dans le budget de 2008, fournit aussi une aide fiscale à l’épargne. Il constitue un mécanisme d’épargne à usage général qui permet de répondre à divers besoins d’épargne, y compris en prévision de la retraite. Le CELI offre aux particuliers à revenu faible ou modeste une plus forte incitation à l’épargne, étant donné que ni le revenu gagné dans un tel compte ni les montants qui en seront retirés n’auront d’incidence sur l’admissibilité aux prestations fédérales et aux crédits fédéraux fondés sur le revenu, dont les prestations de SV et du SRG.

Le gouvernement renforce ce pilier en instaurant les régimes de pension agréés collectifs, qui offriront un mécanisme de retraite à la fois accessible, de grande envergure et à faible coût à l’intention des employeurs, des employés et des travailleurs autonomes.

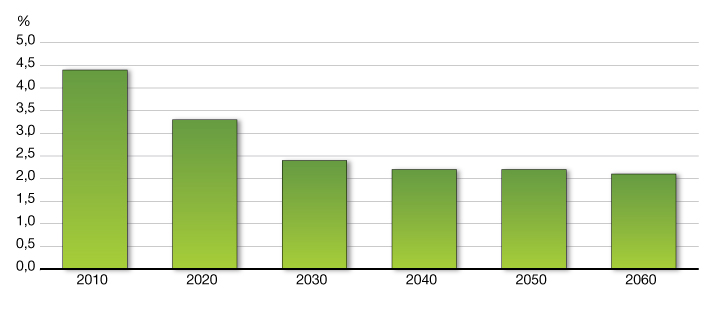

Le Programme de la SV est le plus important programme du gouvernement du Canada. Il a été mis en place à une époque où les Canadiens ne vivaient pas à un âge aussi avancé, ni en aussi bonne santé que maintenant. Il a été conçu en fonction d’un avenir démographique fort différent de celui qui attend le Canada aujourd’hui. Dans les années 1970, on comptait 7 travailleurs pour chaque personne de plus de 65 ans. À l’heure actuelle, ce rapport est de 4 travailleurs par personne âgée, et il sera seulement de 2 travailleurs dans 20 ans.

La proportion de travailleurs par rapport au nombre d’aînés diminuera à près de la moitié du niveau actuel d’ici 2030

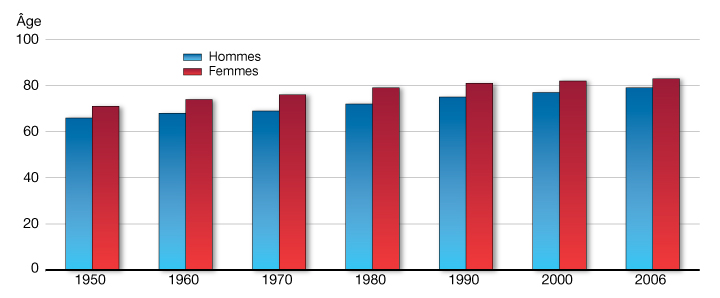

En outre, en 1970, l’espérance de vie s’établissait à 69 ans pour les hommes et à 76 ans pour les femmes, tandis qu’aujourd’hui elle se situe à 79 ans pour les hommes et à 83 ans pour les femmes. De plus, la génération du baby-boom, soit les personnes nées entre 1946 et 1964, forme aussi la plus importante cohorte d'âges de l’histoire. Parallèlement, le taux de natalité chute au Canada. Compte tenu de ces changements démographiques, le coût du Programme de la SV passera de 38 milliards de dollars en 2011 à 108 milliards en 2030.

L’espérance de vie des Canadiens continue d’augmenter

De nombreux pays haussent l’âge de l’admissibilité à leurs régimes publics de pension. Ainsi, sur les 34 pays membres de l’Organisation de coopération et de développement économiques, les pays suivants ont récemment relevé, ou annoncé leur intention de relever, l’âge d’admissibilité aux régimes : Allemagne, Australie, Autriche, Belgique, Corée, Danemark, Espagne, Estonie, États-Unis, France, Grèce, Hongrie, Irlande, Israël, Italie, Japon, Pays-Bas, République slovaque, République tchèque, Royaume-Uni, Slovénie, Turquie.

De plus, étant donné que les Canadiens vivent plus longtemps et sont en meilleure santé, bon nombre d’entre eux pourraient souhaiter travailler plus longtemps. Le Programme de la SV devrait refléter cette réalité nouvelle et offrir aux gens l’option de travailler plus longtemps et de recevoir une pension de retraite plus élevée.

Le Plan d’action économique de 2012 contient des mesures qui garantissent que le Programme de la SV demeure sur une trajectoire viable. Ces mesures garantiront la robustesse du Programme de la SV, dont les générations futures pourront profiter lorsqu’elles en auront besoin, comme c’est maintenant le cas des aînés qui touchent ces prestations.

Âge de l’admissibilité à la SV

Le Plan d’action économique de 2012 contient des mesures qui garantissent que le Programme de la SV demeure sur une trajectoire viable en proposant des mesures législatives qui hausseront graduellement de 65 ans à 67 ans l’âge d’admissibilité aux prestations de la SV et du SRG, à compter d’avril 2023. Cette hausse sera intégralement mise en œuvre d’ici janvier 2029.

L’âge d’admissibilité à la SV et au SRG passera progressivement de 65 ans à 67 ans, à compter d’avril 2023, et ce passage sera entièrement mis en œuvre d’ici janvier 2029. Une période de préavis de 11 ans, suivie d’une période de mise en œuvre progressive de 6 ans, a été prévue afin que les personnes touchées par ces changements disposent d’une période de préavis appréciable pour planifier leur retraite et apporter les ajustements voulus.

Le changement législatif proposé de l’âge d’admissibilité à la SV et au SRG n’aura aucune incidence sur les personnes âgées de 54 ans ou plus le 31 mars 2012. Cela signifie que les personnes nées le 31 mars 1958 ou avant cette date ne seront pas touchées, que l’âge d’admissibilité des personnes nées le 1er février 1962 ou après cette date sera de 67 ans et que l’âge d’admissibilité des personnes nées entre le 1er avril 1958 et le 31 janvier 1962 se situera entre 65 ans et 67 ans. À titre d’exemple, une personne née en avril 1960 deviendra admissible à la SV et au SRG lorsqu’elle sera âgée de 66 ans et 1 mois, comme l’illustre le tableau 4.1.

| 1958 | 1959 | 1960 | 1961 | 1962 | |

|---|---|---|---|---|---|

| Mois de naissance | Âge d’admissibilité à la SV et au SRG | ||||

| Janv. | 65 | 65 + 5 mois | 65 + 11 mois | 66 + 5 mois | 66 + 11 mois |

| Févr. – mars | 65 | 65 + 6 mois | 66 | 66 + 6 mois | 67 |

| Avr. – mai | 65 + 1 mois | 65 + 7 mois | 66 + 1 mois | 66 + 7 mois | 67 |

| Juin – juillet | 65 + 2 mois | 65 + 8 mois | 66 + 2 mois | 66 + 8 mois | 67 |

| Août – sept. | 65 + 3 mois | 65 + 9 mois | 66 + 3 mois | 66 + 9 mois | 67 |

| Oct. – nov. | 65 + 4 mois | 65 + 10 mois | 66 + 4 mois | 66 + 10 mois | 67 |

| Déc. | 65 + 5 mois | 65 + 11 mois | 66 + 5 mois | 66 + 11 mois | 67 |

Parallèlement à l’augmentation de l’âge d’admissibilité à la SV et au SRG, la fourchette d’âge d’admissibilité à l’Allocation et à l’Allocation au survivant, qui va actuellement de 60 ans à 64 ans, sera haussée graduellement pour s’établir de 62 ans à 66 ans, et ce, à compter d’avril 2023. Cette mesure n’aura aucune incidence sur les personnes dont l’âge au 31 mars 2012 est de 49 ans ou plus.

Le gouvernement s’assurera que certains programmes fédéraux, notamment ceux offerts par Anciens Combattants Canada et par Affaires autochtones et Développement du Nord Canada, qui accordent actuellement des prestations de soutien du revenu jusqu’à l’âge de 65 ans, seront modifiés de manière à concorder avec les changements apportés au Programme de la SV. Autrement, les personnes qui touchent des prestations de ces programmes feraient face à un arrêt des prestations à 65 ans, ce qui résulterait en une absence de revenus jusqu’à leur admissibilité à la SV et au SRG, à 67 ans. Grâce à un tel ajustement, ces personnes n’auront pas à subir une perte de revenus à 65 ans et 66 ans.

Dans le cadre du prochain examen triennal du RPC, le gouvernement discutera avec les provinces et les territoires, qui assurent conjointement l’intendance du Régime, des conséquences des modifications apportées au Programme de la SV sur les prestations d’invalidité et de survivant versées en vertu du RPC. Le gouvernement offrira une compensation aux provinces et aux territoires au titre des coûts additionnels nets auxquels ils feront face en raison de la hausse de l’âge d’admissibilité aux prestations de la SV.

Option relative au report de la pension de SV

Le Plan d’action économique de 2012 permettra aux particuliers de commencer plus tard à recevoir leur pension de SV et ce faisant, de recevoir une pension plus élevée, ajustée sur une base actuarielle.

Afin d’accroître la latitude accordée et d’élargir les choix possibles dans le cadre du Programme de la SV, le gouvernement permettra le report volontaire, à compter du 1er juillet 2013, de la pension de la SV durant une période maximale de cinq ans. Les Canadiens pourront ainsi choisir de recevoir leur pension à une date ultérieure et toucher alors des prestations plus élevées fondées sur un rajustement actuariel. Une personne pourra donc travailler plus longtemps et reporter sa pension de la SV après l’âge de 65 ans et recevoir une pension fondée sur un rajustement actuariel à compter d’une année subséquente.

La pension rajustée sera calculée sur une base neutre sur le plan actuariel, comme c’est le cas des pensions du RPC. Cela signifie qu’en moyenne, les personnes recevront la même pension cumulative de la SV, qu’elles choisissent de commencer à la toucher dès qu’elles y sont admissibles ou qu’elles reportent à plus tard le début du versement. La pension annuelle sera plus élevée si elles choisissent d’en reporter le versement. Le SRG, qui apporte un soutien financier additionnel aux aînés à faible revenu, ne fera pas l’objet d’un rajustement actuariel.

Exemple du report de la SV pour une période d’un an

Michel aura 65 ans en septembre 2013.

Au lieu de commencer à recevoir sa pension de la SV à 65 ans, il envisage de continuer à travailler durant un an et de reporter le versement de sa pension de la SV jusqu’à l’âge de 66 ans.

Lorsqu’il commencera à recevoir sa pension à 66 ans, sa pension annuelle de la SV s’élèvera à 6 948 $ au lieu de 6 481 $ (en dollars de 2012).

Exemple du report de la SV pour 5 ans

Rita aura 65 ans en décembre 2013.

Elle entend continuer de travailler tant qu’elle le pourra. Elle préfère reporter au maximum, soit de cinq ans, le versement de sa pension de la SV pour commencer à toucher une pension annuelle nettement plus élevée à 70 ans.

Quand elle commencera à recevoir sa pension de la SV à 70 ans, elle touchera 8 814 $ par année au lieu de 6 481 $ (en dollars de 2012).

Inscription proactive aux prestations de la SV et du SRG

Le Plan d’action économique de 2012 propose d’instaurer un régime d’inscription proactif pour la SV et le SRG.

Dans le cadre de l’Examen des services stratégiques amorcé par le budget de 2010, le gouvernement profite d’autres occasions de normalisation et de consolidation pour améliorer la façon dont il fournit des services aux Canadiens, tout en générant des économies opérationnelles. Dans le contexte de cette initiative, le gouvernement améliorera les services aux aînés en instaurant un mécanisme proactif d’inscription qui évitera à bon nombre d’aînés de devoir demander des prestations de SV et du SRG. Cette mesure allégera le fardeau administratif des aînés lié aux processus de présentation de demandes et réduira les coûts administratifs du gouvernement. L’inscription proactive sera mise progressivement en œuvre de 2013 à 2015.

Régime de pensions du Canada

Le Plan d’action économique de 2012 annonce que l’examen triennal du RPC pour les années 2010 à 2012 a confirmé la viabilité du Régime pour les 75 prochaines années au moins selon le taux de cotisation actuel, qui correspond à 9,9 % des gains ouvrant droit à pension.

Les ministres fédéral, provinciaux et territoriaux des Finances ont mené à terme l’examen triennal du RPC pour la période allant de 2010 à 2012. Conformément à la législation régissant le RPC, les ministres des Finances se penchent tous les trois ans sur la situation financière du RPC et recommandent de modifier ou non les prestations, les taux de cotisation ou les deux.

Le Plan d’action économique de 2012 annonce que l’examen triennal du RPC pour les années 2010 à 2012 a confirmé la viabilité du Régime pour les 75 prochaines années au moins selon le taux de cotisation actuel, qui correspond à 9,9 % des gains ouvrant droit à pension. De ce fait, le taux de cotisation ne sera pas modifié.

Les ministres des Finances ont également convenu d’apporter plusieurs modifications techniques aux dispositions législatives du RPC ainsi qu’à la réglementation relative à l’Office d’investissement du RPC. Certaines des modifications proposées découlent des mesures de réforme prises en vue de moderniser le RPC dans le cadre de l’examen triennal précédent (2007-2009); d’autres ont pour objet d’assurer la cohérence de l’ensemble des instruments législatifs régissant le RPC. Ces modifications techniques ne changent pas le niveau des prestations et n’auront pas d’incidence sur le taux de cotisation.

Aînés – Le bilan du gouvernement

Par suite des mesures prises jusqu’ici par le gouvernement, les aînés et les pensionnés auront droit à des allègements fiscaux ciblés additionnels de 2,5 milliards de dollars au cours de l’exercice 2012-2013. Plus précisément, depuis 2006, le gouvernement :

- a deux fois majoré de 1 000 $ le montant du crédit en raison de l’âge, soit en 2006 et en 2009;

- a doublé le montant maximal du revenu de pension qui donne droit au crédit d’impôt pour pension, le portant à 2 000 $;

- a autorisé le fractionnement du revenu de pension;

- a porté de 69 ans à 71 ans la limite d’âge pour la conversion des régimes de pension et des régimes enregistrés d’épargne-retraite (REER).

En 2012, un aîné célibataire peut avoir un revenu d’au moins 19 542 $ sans payer d’impôt fédéral et un couple d’aînés, un revenu d’au moins 39 084 $. Grâce aux mesures prises depuis 2006, 380 000 aînés ne paient plus d’impôt fédéral.

De plus, le gouvernement a renforcé les piliers du système de revenu de retraite :

- Il a instauré une nouvelle prestation en complément du SRG, à l’intention des aînés canadiens les plus vulnérables. C’est ainsi que le budget de 2011 annonçait que plus de 680 000 aînés à faible revenu pourraient avoir droit à des prestations additionnelles pouvant atteindre 600 $ par année pour les aînés vivant seuls et 840 $ pour les couples.

- Il a augmenté, dans le budget de 2008, le montant de revenu à partir duquel le SRG est réduit à 3 500 $, de façon à ce que les bénéficiaires du SRG puissent garder un montant plus élevé de leur argent durement gagné sans que leurs prestations du SRG soient diminuées.

- En 2009, le RPC a été modernisé afin de le rendre plus souple aux personnes qui quittent la population active et de mieux refléter les changements des modes de vie, de travail et de retraite des Canadiens.

- Il a élaboré un meilleur cadre relativement aux régimes de pension agréés sous réglementation fédérale, afin notamment de veiller à ce que l’employeur capitalise entièrement les prestations en cas de cessation du régime.

- Il a apporté plusieurs améliorations aux règles fiscales applicables aux régimes de pension agréés et aux REER afin d’aider les Canadiens âgés à travailler et à épargner, et également afin d’accorder aux répondants des régimes de retraite à prestations déterminées une plus grande marge de manœuvre au chapitre des règles de capitalisation.

- Il a élargi l’éventail d’options de retraite en instaurant les régimes de pension agréés collectifs à l’intention de millions de Canadiens qui, jusque-là, n’avaient pas accès à un régime de pension d’entreprise de grande envergure et à faible coût faisant l’objet d’une gestion professionnelle.

- Il a modifié la Loi canadienne sur les droits de la personne et le Code canadien du travail afin d’interdire aux employeurs sous réglementation fédérale d’établir un âge de retraite obligatoire, sauf pour des motifs authentiques de nature professionnelle. Les Canadiens ont ainsi le choix de déterminer eux-mêmes le nombre d’années où ils demeureront actifs

- Il a instauré le compte d’épargne libre d’impôt (CELI) dans le budget de 2008. Le CELI est particulièrement avantageux pour les aînés parce que ni les gains réalisés dans un CELI ni les retraits de ce compte n’ont une incidence sur l’admissibilité aux prestations et aux crédits fédéraux fondés sur le revenu, comme le crédit en raison de l’âge et les prestations de la SV et du SRG. De plus, il leur procure un mécanisme d’épargne pour répondre en tout temps à leurs besoins d’épargne; or ils disposent actuellement d’une marge de manœuvre limitée à cet égard après l’âge de 71 ans, lorsqu’ils sont obligés de commencer à utiliser leur épargne accumulée dans des régimes enregistrés de retraite.

Enfin, le gouvernement a accru le soutien direct offert aux aînés :

- Le budget de 2011 prévoyait une somme de 10 millions de dollars sur deux ans pour accroître le financement destiné au programme Nouveaux Horizons pour les aînés. Ce programme accorde des fonds à des organisations qui aident les aînés à profiter de la qualité de vie de leur collectivité, et à y contribuer, en menant une vie active et en participant à des activités sociales. Le montant en question s’ajoutait à ceux de 10 millions et de 5 millions de dollars par année octroyés respectivement dans les budgets de 2007 et de 2010.

- Le budget de 2009 a affecté 400 millions de dollars sur deux ans à la construction de nouveaux logements pour les aînés à faible revenu.

- Le budget de 2008 comportait un investissement de 13 millions de dollars sur trois ans pour aider les aînés et d’autres personnes à reconnaître les signes et les symptômes de la violence à l’endroit des aînés, de même que pour fournir de l’information sur l’aide disponible.

- Depuis 2006, 210 millions de dollars ont été investis dans l’Initiative ciblée pour les travailleurs âgés. Ce programme fédéral-provincial-territorial offre un ensemble d’activités axées sur l’emploi aux chômeurs âgés qui vivent dans des collectivités vulnérables.

Régimes de retraite sous réglementation fédérale

Le gouvernement a déposé un projet de loi pour établir les régimes de pension agréés collectifs, qui fourniront une nouvelle option en matière de régime de retraite accessible, de grande portée et à faible coût aux employeurs, aux employés et aux travailleurs autonomes.

Le gouvernement met en place des changements dans le domaine des pensions de retraite au Canada qui faciliteront l’épargne-retraite pour des millions de Canadiens. Le 17 novembre 2011, le gouvernement a déposé la Loi sur les régimes de pension agréés collectifs. Les régimes de pension agréés collectifs (RPAC) fournissent un nouveau mécanisme de retraite à la fois accessible, de grande envergure et à faible coût à l’intention des employeurs, des employés et des travailleurs autonomes.

La Loi sur les régimes de pension agréés collectifs s’appliquera aux employés dans les secteurs assujettis à la réglementation fédérale, de même qu’à toutes les personnes embauchées au Yukon, dans les Territoires du Nord-Ouest et au Nunavut. Les provinces doivent adopter des lois habilitantes dans leur propre administration pour que les RPAC puissent être offerts à l’échelle du Canada.

Le gouvernement continuera de travailler en étroite collaboration avec les provinces pour favoriser la mise en œuvre de ce cadre en temps opportun, afin d’aider les Canadiens à atteindre leurs objectifs de retraite. Un niveau élevé d’harmonisation de la réglementation à l’échelle des administrations sera essentiel pour élargir l’offre des RPAC et en réduire les coûts.

En décembre 2011, le gouvernement fédéral a également publié aux fins de commentaires du public une série de projets de modifications de la Loi de l’impôt sur le revenu et du Règlement de l’impôt sur le revenu de sorte que les RPAC soient pris en compte dans les règles fiscales. Les règles fiscales régissant les RPAC s’appliqueront à tous les RPAC, qu’ils soient sous réglementation fédérale ou provinciale. Les commentaires reçus lors de la période de consultation, qui a pris fin le 14 février 2012, font l’objet d’un examen. Les règles fiscales régissant les RPAC seront instaurées en 2012.

Le gouvernement déposera également des modifications techniques pour renforcer la Loi de 1985 sur les normes de prestation de pension.

Accroître l’équité et l’intégrité du régime fiscal

Le Plan d’action économique de 2012 propose de nouvelles mesures pour éliminer les échappatoires fiscales afin d’accroître l’équité et l’intégrité du régime fiscal et de contribuer à maintenir des taux d’imposition bas.

Dans le discours du Trône de 2010, le gouvernement s’est engagé à prendre des mesures dynamiques pour éliminer les échappatoires qui permettent à un petit nombre d’entreprises et de particuliers d’obtenir des avantages fiscaux de façon abusive au détriment des contribuables canadiens qui travaillent fort et paient leur juste part. Du fait qu’elles servent à élargir et à protéger l’assiette fiscale, ces mesures contribuent aussi à maintenir les taux d’imposition canadiens à des niveaux concurrentiels et bas, ce qui encourage encore davantage le travail, l’épargne et l’investissement au Canada.

Depuis 2006, le gouvernement a instauré plus de 40 mesures pour améliorer l’intégrité du régime fiscal, ce qui fera augmenter de plus de 2 milliards de dollars les revenus du gouvernement fédéral en 2013-2014 et 2014-2015. En outre, ces mesures protègent les revenus fiscaux des provinces provenant des assiettes fiscales communes.

Le gouvernement prend d’autres mesures dans le cadre du Plan d’action économique de 2012 pour accroître l’équité et l’intégrité du régime fiscal, à savoir :

- limiter la capacité des multinationales étrangères à transférer des sociétés étrangères affiliées à leurs filiales canadiennes en vue de générer des intérêts déductibles d’impôt ou de distribuer des bénéfices sans faire de retenues d’impôt, et sans procurer d’avantage économique au Canada.

- augmenter l’efficacité des règles canadiennes sur la capitalisation restreinte, qui visent à prévenir la distribution de bénéfices de sociétés canadiennes à certains actionnaires non résidents, en franchise d’impôt canadien, sous forme de paiements d’intérêts sur la dette excessive.

- empêcher l’évitement de l’impôt sur le revenu des sociétés en recourant aux sociétés de personnes afin de convertir des gains pleinement imposables au titre du revenu en des gains en capital.

- modifier les pénalités pour ventes d’abris fiscaux non déclarées afin qu’elles correspondent mieux aux économies d’impôt miroitées découlant de ces ventes non déclarées.

- resserrer les règles qui s’appliquent aux conventions de retraite pour empêcher le recours à certains stratagèmes conçus pour réduire indûment l’impôt à payer.

- resserrer les règles qui s’appliquent aux régimes de participation des employés aux bénéfices pour décourager les cotisations excessives à l’égard d’employés qui ont des liens étroits avec leur employeur.

Ces propositions du Plan d’action économique de 2012 visant à accroître l’équité et l’intégrité du régime fiscal se traduiront par des économies de 120 millions de dollars en 2012-2013 et de 320 millions en 2013-2014. De plus amples précisions sur ces propositions sont fournies à l’annexe 4.

Accroître la transparence et la reddition de comptes des organismes de bienfaisance

Le Plan d’action économique de 2012 propose des mesures qui veilleront à ce que les organismes de bienfaisance consacrent leurs ressources principalement à des activités de bienfaisance plutôt qu’à des activités politiques, et qui amélioreront la transparence et la reddition de comptes à cet égard.

Le gouvernement du Canada procure aux organismes de bienfaisance enregistrés une aide généreuse dans le cadre du régime fiscal en reconnaissance du travail précieux qu’ils accomplissent. Les organismes de bienfaisance enregistrés sont exonérés de l’impôt sur le revenu et peuvent délivrer des reçus officiels pour les dons qu’ils reçoivent. Pour leur part, les donateurs peuvent utiliser ces reçus pour réduire l’impôt qu’ils ont à payer en demandant le crédit d’impôt pour dons de bienfaisance (dans le cas des particuliers) ou la déduction d’impôt pour dons de bienfaisance (dans le cas des sociétés). En 2011, l’aide fiscale fédérale au secteur des organismes de bienfaisance a avoisiné 2,9 milliards de dollars. À la demande du gouvernement, le Comité permanent des finances de la Chambre des communes examine les mesures existantes et proposées relatives aux dons de bienfaisance pour veiller à ce que les encouragements fiscaux soient aussi efficaces que possible.

Les Canadiens ont prouvé qu’ils étaient prêts à donner généreusement pour soutenir les organismes de bienfaisance, mais ils veulent avoir l’assurance que ces derniers utilisent judicieusement leurs ressources. Dans cette optique, la loi oblige les organismes de bienfaisance à mener des activités exclusivement à des fins de bienfaisance et à consacrer leurs ressources exclusivement à des activités de bienfaisance.

Compte tenu des points de vue et de l’expertise spécifiques des organismes de bienfaisance, la grande valeur de leur contribution à l’élaboration de la politique publique du Canada est largement reconnue. C’est pourquoi, en application de la Loi de l’impôt sur le revenu, les organismes de bienfaisance peuvent consacrer un montant limité de leurs ressources à des activités politiques non partisanes se rapportant à leurs activités de bienfaisance.

Dernièrement, certains ont dit craindre que des organismes de bienfaisance ne respectent pas les règles concernant les activités politiques. De plus, d’autres personnes ont demandé que les activités politiques des organismes de bienfaisance fassent l’objet d’une plus grande transparence, notamment la mesure dans laquelle ils sont financés par des sources étrangères.

En tant qu’administrateur du régime fiscal, l’Agence du revenu du Canada (ARC) est chargée de veiller à ce que les organismes de bienfaisance suivent les règles. Par conséquent, pour accroître la conformité des organismes de bienfaisance aux règles régissant les activités politiques, le Plan d’action économique de 2012 propose que l’ARC :

- améliore ses activités d’éducation et d’application de la loi concernant les activités politiques des organismes de bienfaisance;

- améliore la transparence en exigeant des organismes de bienfaisance qu’ils fournissent de plus amples renseignements sur leurs activités politiques, y compris sur la mesure dans laquelle leur financement provient de sources étrangères.

Ces modifications administratives entraîneront des coûts de 5 millions de dollars en 2012-2013 et de 3 millions en 2013-2014.

Le gouvernement propose également de modifier la Loi de l’impôt sur le revenu de manière à limiter le financement par les organismes de bienfaisance d’activités politiques d’autres donataires reconnus, et à instaurer de nouvelles sanctions lorsque les organismes de bienfaisance dépassent cette limite ou omettent de présenter des renseignements complets et exacts relativement à tout volet de leur déclaration annuelle.