Liens de la barre de menu commune

Archivé - Budget de 2011

Chapitre 2 : Évolution et perspectives Économiques (le 6 juin 2011)

Tables des matières - Précédent - Suivant

- Le présent chapitre intègre les indicateurs économiques publiés depuis la parution du budget de 2011 et fournit une évaluation distincte de l’évolution récente de l’économie.

- Le 31 mai, le ministre des Finances a rencontré d’éminents économistes du secteur privé pour discuter de l’évolution récente de l’économie et de son incidence sur les perspectives. Bien que les économistes s’attendent maintenant à ce que l’activité économique au deuxième trimestre soit inférieure aux prévisions du budget de 2011, ce facteur est compensé par les résultats du début de 2011, résultats qui sont supérieurs aux attentes, en particulier au chapitre du produit intérieur brut (PIB) nominal.

- Les économistes estiment donc que les prévisions moyennes du secteur privé publiées dans le budget de 2011 demeurent un fondement raisonnable de la planification budgétaire.

Faits saillants

- L’économie mondiale se remet de la récession la plus profonde et la plus synchronisée depuis les années 1930.

- La reprise au Canada est en cours, sous l’effet des mesures exceptionnelles du Plan d’action économique du Canada et de la solidité des facteurs économiques fondamentaux du pays.

- Parmi les pays du Groupe des Sept (G‑7), le Canada affiche la plus forte croissance de l’emploi depuis le milieu de 2009, et il a plus que recouvré les emplois perdus durant la récession.

- Le ministère des Finances a mené une enquête auprès d’économistes du secteur privé au début de mars 2011. Le 11 mars, les économistes ont rencontré le ministre des Finances pour discuter des prévisions économiques découlant de l’enquête ainsi que des risques associés à ces prévisions.

- Au moment du dépôt du budget de 2011, les économistes du secteur privé s’attendaient à ce que le produit intérieur brut (PIB) réel progresse de 2,9 % en 2011. Il s’agissait d’une hausse par rapport au taux de 2,5 % qui était prévu au moment de la Mise à jour des projections économiques et financières d’octobre 2010.

- Les économistes s’attendaient à ce que le niveau du PIB nominal, soit la mesure la plus large de l’assiette fiscale, dépasse de plus de 20 milliards de dollars en moyenne, au cours de la période de prévision, la projection formulée au moment de la Mise à jour d’octobre 2010.

- Les économistes du secteur privé estimaient que les risques liés aux perspectives économiques étaient grosso modo équilibrés.

- Les économistes envisageaient les perspectives d’une croissance mondiale plus forte, particulièrement aux États-Unis, et que les avantages nets pour l’économie canadienne de prix plus élevés des produits de base constitueraient des facteurs clés qui pourraient contribuer à améliorer les perspectives, en particulier celles du PIB nominal.

- Toutefois, les économistes considéraient que les problèmes de dette souveraine en Europe et la possibilité de prix du pétrole supérieurs et volatils – et leurs répercussions sur la croissance mondiale et l’inflation – constituaient des risques assombrissant les perspectives économiques. De plus, le grave tremblement de terre et le tsunami qui ont frappé le Japon le 11 mars pouvaient, à leur avis, avoir une incidence sur la reprise mondiale.

- Le 31 mai, les économistes ont rencontré le ministre des Finances pour discuter de l’évolution de l’économie depuis l’enquête de mars ainsi que des risques actuels entourant les perspectives.

- Les économistes du secteur privé continuent de croire que les prévisions moyennes de l’enquête de mars 2011 représentent un fondement raisonnable de la planification budgétaire.

- Même si les économistes continuent d’estimer que les risques entourant les perspectives canadiennes demeurent équilibrés, leur perception a quelque peu changé depuis la parution du budget de 2011. Ils sont maintenant d’avis que les préoccupations entourant la dette souveraine en Europe sont plus prépondérantes, alors que la volatilité des prix du pétrole et l’incidence du séisme et du tsunami japonais sont moins prépondérants. Ils ont également exprimé leur préoccupation à l’égard de la dynamique de la croissance économique aux États-Unis, qui pourrait s’avérer moins forte que prévu, en raison d’une croissance inférieure aux prévisions au premier trimestre de 2011 et de l’incertitude persistante entourant la situation financière du pays.

- Le gouvernement a rajusté à la baisse, de 10 milliards de dollars, les prévisions du secteur privé à l’égard du PIB nominal pour chaque année de la planification budgétaire. Cet ajustement pour le risque tient compte de l’incertitude qui continue d’entourer les perspectives économiques mondiales.

Nota – Sauf indication contraire, le présent chapitre repose sur les données disponibles au 3 juin 2011, et tous les taux présentés correspondent à des taux annualisés.

Introduction

L’économie mondiale se remet de la récession la plus profonde et la plus synchronisée depuis les années 1930. Les conditions observées sur les marchés financiers mondiaux se sont nettement améliorées, et les prix des produits de base ont enregistré une remontée. Sous l’effet de ces facteurs, jumelés aux mesures du Plan d’action économique du Canada et à d’importantes mesures de stimulation au chapitre de la politique monétaire, la reprise économique au Canada est en cours. Parmi les pays du G‑7, le Canada enregistre la plus forte croissance de l’emploi depuis juin 2009, ayant plus que recouvré les pertes à ce chapitre pendant la récession. Au Canada, la production et la demande intérieure privée ont toutes deux dépassé les niveaux enregistrés avant la récession, ce que seule l’Allemagne a pu réaliser parmi les autres pays du G‑7.

Même si les perspectives économiques mondiales à court terme se sont améliorées depuis la parution de la Mise à jour des projections économiques et financières d’octobre 2010, les économistes du secteur privé continuent de s’attendre à une croissance modérée de l’économie canadienne par la suite.

Le présent chapitre passe en revue les principales caractéristiques de l’évolution de l’économie à l’échelle mondiale et au Canada depuis le dépôt de la Mise à jour d’octobre 2010. Il décrit également les prévisions économiques du secteur privé qui servent de point de départ aux projections financières du gouvernement et traite des risques et de l’incertitude entourant ces prévisions économiques.

Évolution et perspectives de l’économie mondiale

Après avoir enregistré une croissance supérieure aux prévisions à la fin de 2009 et au début de 2010, la reprise mondiale a quelque peu ralenti au cours des derniers trimestres, et elle devrait demeurer modérée. La plupart des économies avancées connaissent une croissance modérée, tandis que bon nombre des économies émergentes ou en développement enregistrent une forte croissance.

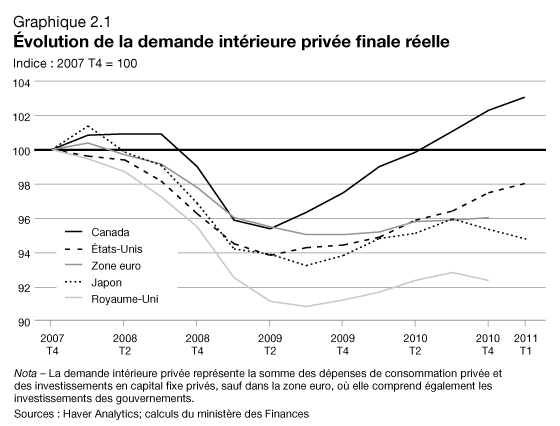

La reprise devrait demeurer modérée dans les pays avancés en raison du retrait graduel des mesures de stimulation dans la plupart de ces pays et de l’arrivée à terme du cycle de reconstitution des stocks. En conséquence, une reprise mondiale soutenue ne pourra être assurée qu’avec un soutien accru du secteur privé. Alors qu’au Canada, la demande intérieure privée s’est rétablie à son niveau d’avant la récession, la reprise à ce chapitre est lente dans les autres pays (graphique 2.1).

L’évolution récente de la situation, en mars, était encourageante dans certains pays avancés, en particulier les États‑Unis, mais le maintien de faibles niveaux de confiance des consommateurs, la précarité persistante de la situation financière des ménages et du secteur financier ainsi que des taux de chômage élevés pourraient freiner la croissance de la demande intérieure privée dans bien des pays avancés. De plus, le grave tremblement de terre qui a frappé le Japon le 11 mars devrait avoir des répercussions importantes, mais temporaires, sur l’économie japonaise. La situation au Japon et ses implications économiques demeurent incertaines.

Ce graphique du budget de 2011 a été mis à jour afin de tenir compte des données du 1er trimestre de 2011 et de la révision de données antérieures.

Dans les économies émergentes, la croissance devrait demeurer forte, soutenue par la robustesse de la demande intérieure ainsi que la reprise du commerce international et des flux de capitaux. Toutefois, les pressions inflationnistes, attribuables en partie à la hausse des prix des aliments et de l’énergie, vont en s’intensifiant dans certaines économies émergentes.

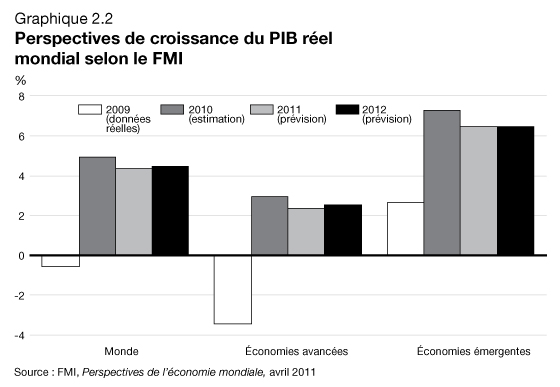

Dans l’ensemble, le Fonds monétaire international (FMI) s’attend à ce que l’économie mondiale enregistre une progression de 4,4 % en 2011 et de 4,5 % en 2012, surtout grâce aux économies émergentes, dont la Chine; il s’agit toutefois d’une baisse par rapport au taux de 5,0 % de 2010 (graphique 2.2). Dans les pays avancés, la reprise en cours devrait être plus modérée, le taux de croissance prévu s’établissant à 2,4 % en 2011 et à 2,6 % en 2012, alors qu’il atteignait 3,0 % en 2010.

La reprise dans les pays avancés est modérée comparativement aux sorties de récession antérieures, alors que les entreprises avaient accéléré leur production pour compenser les pertes subies pendant la récession. Cela tient à ce qu’une partie de la production perdue lors de la crise financière mondiale, par rapport à la tendance observée avant la récession, ne devrait pas être recouvrée à moyen terme. En effet, on estime à présent que le niveau élevé d’activité observé avant la crise ne pouvait se maintenir.

Aux États‑Unis, la récession a pris fin en juin 2009[1] mais, depuis ce temps, la reprise est faible par rapport aux données historiques. Au départ, la relance reposait sur d’importantes politiques de stimulation économique et sur l’arrivée à terme du cycle de liquidation des stocks, mais les effets de ces facteurs se sont estompés en 2010. Néanmoins, l’activité économique américaine a montré des signes de reprise au dernier trimestre de 2010, progressant au rythme de 3,1 %, stimulée par une forte hausse des dépenses de consommation. La croissance s’est poursuivie au premier trimestre de 2011, mais à un rythme plus modéré de 1,8 %. Cette question est abordée de manière plus approfondie à la section intitulée « Évolution de l’économie depuis le dépôt du budget de 2011 » du présent chapitre.

mondiale reste modérée

Ce graphique du budget de 2011 a été révisé en fonction des données parues dans les Perspectives de l’économie mondiale d’avril 2011, publiées par le FMI. La version originale s’appuyait sur les données figurant dans l’édition de janvier 2011 de cette même publication.

Malgré l’augmentation récente des dépenses de consommation, la reprise économique modérée a jusqu’à maintenant freiné la création d’emplois. Quoique les entreprises américaines aient recommencé à embaucher des travailleurs en mars 2010, ce qui a mené à la création de près de 1,8 million d’emplois depuis ce temps, le nombre total d’emplois salariés est toujours de presque 7 millions (5,0 %) inférieur au sommet enregistré avant la récession. De plus, le taux de chômage demeure élevé, s’établissant à 9,1 %, soit 4,7 points de pourcentage au‑dessus du creux précédent.

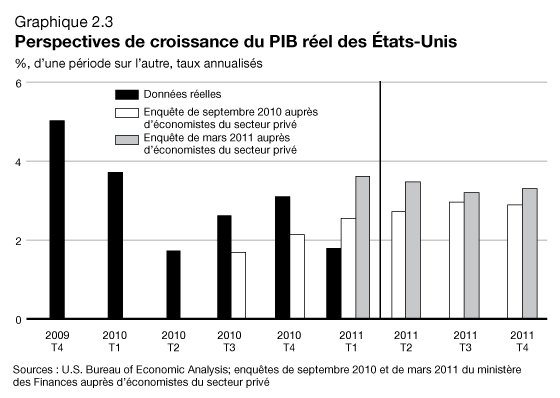

En 2011, l’accroissement des investissements des entreprises et le redressement prévu de la construction résidentielle devraient soutenir une croissance plus élevée de la demande intérieure privée, bien que la faiblesse persistante de l’emploi et le besoin des ménages de rajuster leurs finances affaiblies par la baisse marquée de la valeur des maisons puissent freiner la progression des dépenses des ménages. D’après l’enquête menée en mars 2011 auprès d’économistes du secteur privé, la croissance du PIB réel des États‑Unis devrait s’établir à 3,1 % en 2011, en hausse par rapport au taux de 2,4 % prévu à l’enquête de septembre 2010 (graphique 2.3).

Ce graphique du budget de 2011 a été mis à jour afin de tenir compte des données réelles de croissance du PIB réel pour le 1er trimestre de 2011 ainsi que des données révisées pour le 4e trimestre de 2010.

Performance économique récente du Canada

Le Canada a mieux résisté à la récession mondiale que la plupart des autres pays industrialisés, et la reprise est en cours. L’activité économique au pays a dépassé son niveau d’avant la récession, ce qui a entraîné une relance de l’emploi.

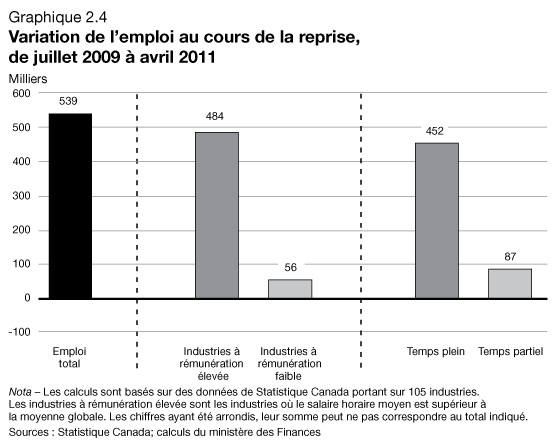

Le nombre de Canadiens ayant un emploi est aujourd’hui d’environ 540 000 supérieur à ce qu’il était en juillet 2009, ce qui a largement compensé la perte d’emplois au pays pendant le ralentissement économique mondial. La reprise du marché du travail canadien est robuste et généralisée. En chiffres nets, une fois les pertes d’emplois soustraites des emplois créés, on constate que près de 90 % des emplois créés depuis juillet 2009 l’ont été dans des industries à rémunération relativement élevée; de plus, près de 85 % de ces emplois sont à temps plein (graphique 2.4). Presque toutes les provinces ont enregistré des gains au chapitre de l’emploi durant la reprise.

se trouvent dans des industries à rémunération

élevée et sont à temps plein

Ce graphique du budget de 2011 a été mis à jour afin de tenir compte des données de mars et d’avril 2011.

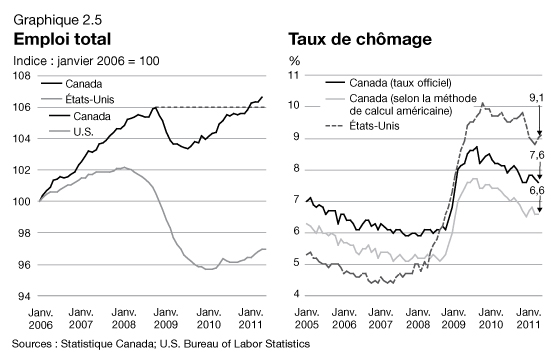

La reprise du marché du travail au Canada se démarque nettement de l’évolution de la situation aux États‑Unis, où seul un emploi sur cinq des 8,8 millions d’emplois perdus a été recouvré (graphique 2.5).

Grâce à la robustesse de la création d’emplois, le taux de chômage du Canada est passé d’un sommet de 8,7 % en août 2009 à 7,6 % en avril 2011. Le taux de chômage du Canada est de 1,5 point de pourcentage inférieur à celui des États-Unis; le taux canadien se situe à un niveau plus bas que le taux américain depuis octobre 2008, ce qui ne s’était pas vu depuis près de trente ans. En outre, si le taux de chômage est mesuré selon la même méthode, l’écart entre les deux pays s’établit à 2,5 points de pourcentage[2].

les emplois perdus pendant la récession

Ce graphique du budget de 2011 a été mis à jour afin d’intégrer les données de mars et d’avril 2011 pour le Canada et celles de mars à mai 2011 dans le cas des États-Unis.

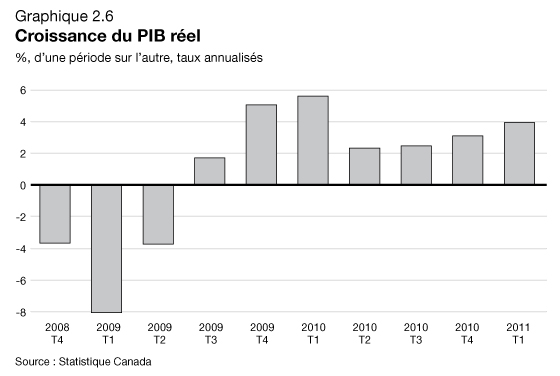

La relance du marché du travail a été soutenue par la reprise de la croissance économique. L’économie canadienne a connu sept trimestres consécutifs de progression depuis le troisième trimestre de 2009 (graphique 2.6).

Ce graphique du budget de 2011 a été mis à jour afin de tenir compte des données du 1er trimestre de 2011 ainsi que de la révision de données antérieures.

Tout au long de la reprise, la croissance a été alimentée par un solide regain des dépenses des consommateurs et des entreprises, en partie grâce à l’incidence favorable du Plan d’action économique du Canada sur la confiance des consommateurs et des entreprises, de même qu’aux effets des taux d’intérêt peu élevés. La croissance des dépenses de consommation réelles en biens et services s’est établie en moyenne à environ 3 % par trimestre depuis l’amorce de la reprise. L’investissement des entreprises a été encore plus vigoureux, enregistrant une croissance moyenne supérieure à 16 % par trimestre en 2010 et au premier trimestre de 2011. Ces solides résultats au chapitre de l’investissement augurent bien pour l’amélioration future de la productivité au Canada.

Le dynamisme de l’économie canadienne a toutefois été freiné par la faiblesse de la demande pour les exportations canadiennes, ce qui s’est traduit par des exportations réelles nettement inférieures à leur niveau d’avant la récession. Cette situation est attribuable à la fois à une croissance relativement faible chez les partenaires commerciaux du Canada et à la vigueur du dollar canadien.

L’incidence économique de la faible remontée des exportations est aggravée par l’importance que celles-ci occupent dans notre économie. Toutefois, les exportations réelles ont progressé considérablement à la fin de 2010 et au début de 2011, de concert avec le renforcement de la demande mondiale.

L’investissement réel dans le logement a légèrement diminué au milieu de 2010, après avoir enregistré une très forte croissance à la fin de 2009 et au début de 2010, stimulée par de nombreux facteurs provisoires. Néanmoins, les ménages ont profité de taux d’intérêt à des niveaux planchers records pour augmenter leurs emprunts, dont une large part a servi à financer l’achat de logements. Toutefois, les logements au Canada ayant beaucoup mieux conservé leur valeur qu’aux États‑Unis, le niveau d’endettement des ménages (soit le ratio de la dette aux actifs) au Canada demeure nettement inférieur à celui enregistré aux États‑Unis.

Pour promouvoir la stabilité à long terme du marché du logement canadien, le gouvernement a annoncé le 17 janvier 2011 des modifications aux règles régissant les prêts hypothécaires assurés garantis par l’État, dans la foulée des mesures mises en œuvre en octobre 2008 et en avril 2010 afin de protéger et de renforcer ce marché. Les modifications comprennent une réduction de la période maximale d’amortissement des nouveaux prêts hypothécaires assurés garantis par l’État, qui passe de 35 ans à 30 ans, une réduction du montant maximal que les Canadiens peuvent emprunter lors du refinancement de leurs prêts hypothécaires, qui passe de 90 % à 85 % de la valeur de la résidence, et le retrait de l’assurance garantie par l’État à l’égard des marges de crédit hypothécaires. Les rajustements apportés au cadre de garantie des prêts hypothécaires assurés sont entrés en vigueur le 18 mars 2011, tandis que le retrait de la garantie du gouvernement sur les marges de crédit hypothécaires assurées est entré en vigueur le 18 avril 2011. Ces mesures procureront aux Canadiens une nette réduction du total des paiements d’intérêt sur leurs prêts hypothécaires, favoriseront l’épargne par la propriété immobilière et limiteront la conversion de la dette de consommation en hypothèques garanties par les contribuables.

Cadre stratégique et résultats

économiques du Canada

En 2006, le gouvernement a donné le coup d’envoi à un plan économique complet visant à bâtir une économie plus vigoureuse en tirant parti des principaux avantages du Canada. Il a donné suite à ce plan en mettant en œuvre des réductions d’impôt de portée générale, en effectuant des remboursements de la dette et en investissant dans le savoir et l’infrastructure.

Ces mesures ont contribué à jeter les assises d’une croissance économique viable à long terme et à placer le Canada dans une meilleure position que la plupart des autres pays pour faire face à la crise mondiale, en donnant au gouvernement la marge de manœuvre requise pour intervenir rapidement et efficacement afin de soutenir l’économie et de protéger les emplois au pays.

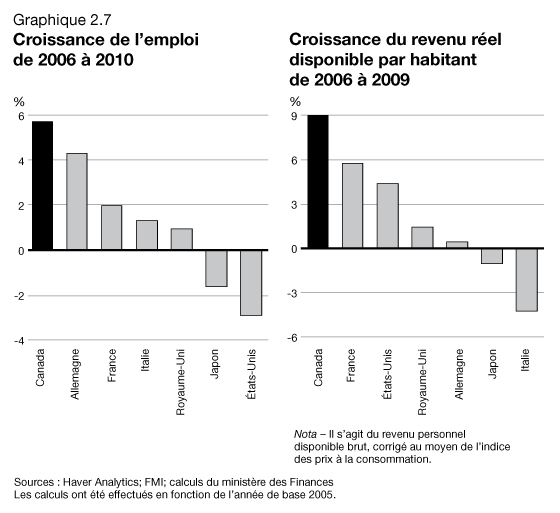

Les solides résultats économiques enregistrés au cours des cinq dernières années découlent de ces mesures; le Canada a affiché la plus forte croissance de l’emploi et du revenu parmi les pays du G‑7 (graphique 2.7). Cette tendance est devenue encore plus évidente au cours de la reprise, le Canada ayant enregistré depuis juin 2009 la plus forte croissance de l’emploi parmi les pays du G‑7.

Ces graphiques du budget de 2011 ont été mis à jour afin de tenir compte de la révision de données antérieures. De plus, le graphique de gauche prend en compte les données du 4e trimestre de 2010 pour la France.

Évolution des marchés financiers

Les conditions des marchés financiers mondiaux se sont nettement améliorées pour le secteur privé depuis la crise financière. Les tensions sur les marchés bancaires de gros se sont essentiellement dissipées, et les coûts d’emprunt des entreprises ont connu une importante diminution. Cette amélioration a constitué l’un des principaux moteurs de l’activité économique mondiale en 2010.

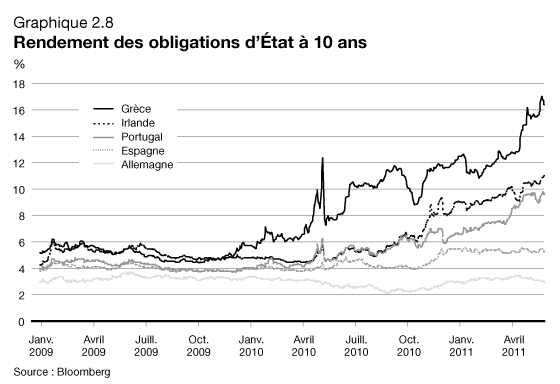

Les retombées des mesures de politique publique prises à l’échelle mondiale expliquent l’amélioration des conditions offertes au secteur privé sur les marchés financiers. Par contre, ces derniers s’inquiètent davantage depuis le début de 2010 de la viabilité des finances publiques de nombreux pays, et en particulier des petits pays européens dont la situation financière est relativement faible. Les coûts d’emprunt de ces pays ont augmenté en flèche, ce qui a encore aggravé leur situation financière (graphique 2.8). Un certain nombre de pays européens ont pris d’importantes mesures pour rétablir la viabilité financière à moyen terme, notamment la Grèce et l’Irlande qui ont accepté une aide financière de l’Union européenne et du Fonds monétaire international, ainsi que le Portugal, qui a récemment accepté une aide. Il reste toutefois un degré très élevé d’incertitude, ce qui fait ressortir la nécessité d’améliorer la situation financière de nombreux pays.

Ce graphique du budget de 2011 a été mis à jour afin d’intégrer les données du 18 mars au 27 mai 2011.

La crise financière a nettement moins touché le Canada que d’autres pays. Les coûts d’emprunt y sont demeurés relativement faibles, et le crédit a continué de progresser à un bon rythme pendant la crise, en partie grâce au fait que les institutions financières canadiennes étaient mieux capitalisées et qu’elles utilisaient moins l’effet de levier que leurs homologues internationaux au début de la récession mondiale. Les institutions financières canadiennes continuent d’être considérées comme les plus saines au monde; de fait, le Forum économique mondial a déterminé que le système bancaire du Canada est le plus solide au monde, et ce, pour la troisième année de suite.

Par ailleurs, la solide remontée depuis le milieu de 2010 des prix mondiaux de la plupart des produits de base canadiens, jumelée à la solidité des facteurs économiques fondamentaux du Canada, a accru l’attrait des actifs financiers canadiens aux yeux des investisseurs internationaux, ce qui a maintenu les taux des obligations à un faible niveau et soutenu le dollar canadien.

Prix des produits de base

Les prix mondiaux des principaux produits de base canadiens ont augmenté considérablement au cours de la dernière année, tout en affichant une grande volatilité pendant cette période (graphique 2.9). Durant les neuf premiers mois de 2010, les prix des produits de base ont peu changé dans l’ensemble; en effet, l’aversion accrue pour le risque des investisseurs, attribuable aux retombées possibles des problèmes de dette souveraine en Europe sur la croissance mondiale et la performance des marchés financiers, a exercé de fortes pressions à la baisse sur les cours du pétrole brut, des métaux de base et des produits forestiers, alors que le souci de posséder une valeur refuge a mené le prix de l’or à des sommets inégalés.

Ce graphique du budget de 2011 a été mis à jour afin de tenir compte des données du 14 mars au 27 mai 2011.

Dernièrement, la plupart des prix des produits de base ont connu une forte hausse. En particulier, la forte demande des marchés émergents et les événements récents ayant marqué certaines régions productrices de pétrole ont fait augmenter les cours du pétrole brut, qui ont cependant connu un repli modéré depuis quelques semaines. De plus, les prix des produits agricoles ont flambé par suite de l’accroissement de la demande et de restrictions de l’offre liées aux conditions météorologiques. Le cours du gaz naturel constitue une exception notable : il est demeuré très faible, surtout par rapport au cours du pétrole brut, par suite de l’annonce de gisements récupérables aux États‑Unis nettement supérieurs aux prévisions. Le prix moyen des contrats à terme conclus pendant les deux premières semaines de mars porte à croire que les marchés financiers s’attendent à ce que le cours du pétrole brut West Texas Intermediate (WTI) s’établisse en moyenne à 101,90 dollars américains le baril en 2011, et que le cours du Henry Hub, qui sert de référence pour le gaz naturel, se situe en moyenne à 4,15 dollars américains par million de BTU (MBTU) en 2011.

Évolution de l’économie depuis le dépôt

du budget de 2011

Le marché du travail canadien a poursuivi sa progression. En avril 2011, le nombre d’emplois au pays dépassait de 110 000 le sommet atteint avant la récession. La croissance du PIB réel a augmenté à 3,9 % au premier trimestre de 2011, ce qui est quelque peu supérieur aux attentes indiquées dans le budget de 2011, sous l’effet de fortes hausses de l’investissement et des exportations. De même, le PIB nominal a progressé de 8,7 % au cours de cette période, comparativement à la prévision de 8,0 % dans le budget de 2011. Toutefois, les indicateurs actuels laissent croire que la croissance s’affaiblira au deuxième trimestre, notamment sous l’effet des perturbations de la chaîne d’approvisionnement dans le secteur de l’automobile, perturbations provoquées par le séisme et le tsunami qui se sont récemment produits au Japon.

À l’échelle mondiale, la reprise économique continue à un rythme modéré, généralement comme prévu, mais selon des rythmes qui varient d’une région à l’autre. La croissance a été supérieure aux attentes dans la zone euro au premier trimestre de 2011, mais les marchés s’inquiètent encore de la viabilité financière des pays de la périphérie européenne. Au Japon, le ralentissement prévu de l’économie imputable au séisme et au tsunami catastrophiques qui ont frappé le pays le 11 mars est plus marqué que prévu, mais ce phénomène devrait être temporaire et les activités de reconstruction devraient stimuler l’économie nationale au cours du deuxième semestre de l’année.

Au premier trimestre de 2011, la croissance du PIB réel des États-Unis a été relativement plus lente que ce qui était prévu dans le budget de 2011, mais ce résultat est attribuable en partie à des facteurs transitoires comme des conditions météorologiques hivernales particulièrement mauvaises et la flambée du prix de l’essence. Par conséquent, la croissance de l’économie américaine devrait rebondir modérément au deuxième trimestre puis s’accélérer au deuxième semestre de 2011. Dans l’ensemble, la croissance du PIB réel des États-Unis en 2011 devrait être inférieure aux prévisions antérieures.

Le marché du travail américain a récemment montré des indices d’amélioration, le nombre d’emplois rémunérés augmentant de 179 000 par mois en moyenne depuis février. Toutefois, le sous-emploi demeure prononcé : le pays compte environ 7 millions (5 %) d’emplois de moins qu’avant la récession, et le taux de chômage de 9,1 % représente plus du double du dernier creux enregistré.

Dans les économies émergentes, même si la croissance devrait demeurer solide, les pressions inflationnistes continuent de s’intensifier dans certains pays, surtout en Asie, où les chocs de l’offre mondiale survenus depuis le milieu de la dernière année ont provoqué une flambée des prix des aliments et d’autres produits de base.

Sur les marchés financiers, la forte incertitude entourant la viabilité des niveaux de la dette souveraine de certains pays d’Europe perdure. Depuis le budget de 2011, le Portugal s’est joint à la Grèce et à l’Irlande parmi les pays ayant accepté une aide financière de l’Union européenne et du FMI. Malgré ce fait, les taux des obligations de ces États continuent d’augmenter depuis mars.

Aux États-Unis, l’agence de notation Standard & Poor’s a récemment modifié de « stables » à « négatives » ses perspectives entourant la dette souveraine américaine – ce qui augmente la probabilité qu’elle abaisse la cote de ce pays au cours des prochaines années – en raison de la croissance des déficits budgétaires et de la dette. En outre, cette agence a changé de stables à négatives, à la fin d’avril, les perspectives de la dette souveraine du Japon, ce qui est avant tout attribuable à la détérioration des projections financières du pays après le séisme.

Les marchés des produits de base ont continué d’être caractérisés par une forte volatilité depuis la présentation du budget de 2011. Le cours du pétrole brut, en particulier, a atteint un sommet de près de 114 $US le baril à la fin d’avril, sous l’effet de l’incertitude perdurant dans les régions productrices de pétrole, avant de reculer à environ 100 $US dernièrement en raison de la plus forte incertitude des investisseurs quant aux perspectives économiques mondiales. Les prix du pétrole brut sont donc revenus à peu près aux niveaux observés au moment du dépôt du budget de 2011. Si l’on se fie au prix moyen des contrats à terme au cours des deux semaines se terminant le 27 mai, le cours moyen du pétrole brut WTI s’établira en moyenne en 2011 à 99,50 $US le baril, ce qui représente un faible écart par rapport au prix moyen des contrats à terme indiqué dans le budget de 2011.

Perspectives de l’économie canadienne –

prévisions du secteur privé

Le ministère des Finances mène périodiquement des enquêtes auprès d’économistes du secteur privé afin de connaître leur opinion au sujet des perspectives de l’économie canadienne. Les prévisions économiques exposées dans la présente section sont fondées sur une enquête réalisée au début de mars, à laquelle ont participé 15 économistes.

Depuis la préparation du budget de 1994, le gouvernement fonde sa planification financière sur la moyenne des prévisions du secteur privé. Cette pratique, qui confère un élément d’indépendance aux prévisions financières, est appuyée par des organismes internationaux tels que le Fonds monétaire international.

L’enquête de mars 2011 a été menée auprès d’économistes du secteur privé travaillant pour les organisations suivantes : Bank of America Merrill Lynch, Banque Royale du Canada, Banque Scotia, BMO Marchés des capitaux, Caisse de dépôt et placement du Québec, Conference Board du Canada, Desjardins, Deutsche Bank (Canada), Financière Banque Nationale, Groupe financier Banque TD, IHS Global Insight, Marchés mondiaux CIBC, UBS Valeurs mobilières Canada, Université de Toronto (Policy and Economic Analysis Program) et Valeurs mobilières Banque Laurentienne.

Au moment du dépôt du budget de 2011, lesprévisions de croissance du PIB réel en 2011 étaient quelque peu plus élevées que celles publiées dans la Mise à jour des projections économiques et financières d’octobre 2010. Les économistes s’attendaient à ce que la croissance réelle demeure solide au premier trimestre de 2011, s’établissant à 3,5 %. La croissance du PIB réel au premier trimestre a dépassé quelque peu les attentes, atteignant 3,9 %. Toutefois, les économistes du secteur privé continuent de s’attendre à une croissance plus modérée de l’économie canadienne par la suite. De plus, les économistes ont rajusté à la hausse le taux prévu d’inflation du PIB pour cette année, par rapport à celui publié dans la Mise à jour, par suite des récentes hausses des prix des produits de base. Dans l’ensemble, ils s’attendent à ce que le niveau du PIB nominal dépasse de plus de 20 milliards de dollars en moyenne, sur l’ensemble de l’horizon de planification, le niveau qui avait été prévu dans la Mise à jour d’octobre 2010 (tableau 2.1).

Les économistes ont aussi rabaissé de 0,2 point de pourcentage les prévisions du taux de chômage pour 2011 et 2012. Les avis qu’ils ont exprimés lors de l’enquête de mars en ce qui a trait aux taux d’intérêt demeurent pratiquement inchangés par rapport à la Mise à jour.

L’incertitude entourant les perspectives à moyen terme, illustrée par l’écart entre la moyenne des trois prévisions les plus élevées et des trois prévisions les plus faibles concernant le PIB nominal sur un horizon de quatre ans dans l’enquête de mars, demeurait quelque peu plus importante en regard des données historiques, mais elle avait sensiblement diminué depuis la Mise à jour de septembre 2009, qui avait été publiée au début de la reprise économique (graphique 2.10).

| 20101 | 2011 | 2012 | 2013 | 2014 | 2015 | 2011- 2015 |

|

|---|---|---|---|---|---|---|---|

| (%, sauf indication contraire) | |||||||

| Croissance du PIB réel | |||||||

| Enquête de décembre 2009 et budget de 2010 | 2,6 | 3,2 | 3,0 | 2,8 | 2,6 | 2,5 | 2,8 |

| Enquête de septembre 2010 et Mise à jour de 2010 | 3,0 | 2,5 | 2,8 | 2,9 | 2,6 | 2,5 | 2,7 |

| Enquête de mars 2011 et budget de 2011 | 3,2 | 2,9 | 2,8 | 2,7 | 2,5 | 2,5 | 2,7 |

| Inflation du PIB | |||||||

| Enquête de décembre 2009 et budget de 2010 | 2,2 | 2,1 | 2,2 | 2,1 | 2,0 | 2,0 | 2,1 |

| Enquête de septembre 2010 et Mise à jour de 2010 | 2,8 | 2,0 | 2,3 | 2,0 | 2,0 | 1,9 | 2,0 |

| Enquête de mars 2011 et budget de 2011 | 2,9 | 2,8 | 2,1 | 2,1 | 2,0 | 2,0 | 2,2 |

| Croissance du PIB nominal | |||||||

| Enquête de décembre 2009 et budget de 2010 | 4,9 | 5,4 | 5,3 | 4,9 | 4,7 | 4,6 | 5,0 |

| Enquête de septembre 2010 et Mise à jour de 2010 | 5,9 | 4,6 | 5,2 | 5,0 | 4,6 | 4,4 | 4,7 |

| Enquête de mars 2011 et budget de 2011 | 6,3 | 5,8 | 5,0 | 4,9 | 4,5 | 4,5 | 4,9 |

| Niveau du PIB nominal (G$)2 | |||||||

| Enquête de décembre 2009 et budget de 2010 | 1 605 | 1 692 | 1 781 | 1 869 | 1 957 | 2 047 | – |

| Enquête de septembre 2010 | 1 620 | 1 694 | 1 782 | 1 870 | 1 956 | 2 042 | – |

| Enquête de mars 2011 | 1 625 | 1 719 | 1 804 | 1 893 | 1 979 | 2 068 | – |

| Écart (de mars à septembre) | 5 | 25 | 23 | 23 | 23 | 26 | 24 |

| Taux des bons du Trésor à 3 mois | |||||||

| Enquête de décembre 2009 et budget de 2010 | 0,7 | 2,4 | 3,8 | 4,3 | 4,4 | 4,5 | 3,9 |

| Enquête de septembre 2010 et Mise à jour de 2010 | 0,6 | 1,6 | 2,7 | 3,5 | 4,0 | 4,0 | 3,2 |

| Enquête de mars 2011 et budget de 2011 | 0,6 | 1,3 | 2,5 | 3,4 | 3,9 | 4,1 | 3,1 |

| Taux des obligations du gouvernement du Canada à 10 ans |

|||||||

| Enquête de décembre 2009 et budget de 2010 | 3,7 | 4,3 | 4,9 | 5,2 | 5,3 | 5,3 | 5,0 |

| Enquête de septembre 2010 et Mise à jour de 2010 | 3,2 | 3,3 | 4,0 | 4,6 | 4,8 | 4,9 | 4,3 |

| Enquête de mars 2011 et budget de 2011 | 3,2 | 3,5 | 4,0 | 4,6 | 4,8 | 5,0 | 4,4 |

| Taux de change (cents US/$CAN) | |||||||

| Enquête de décembre 2009 et budget de 2010 | 95,5 | 98,3 | 97,7 | 99,3 | 98,5 | 97,2 | 98,2 |

| Enquête de septembre 2010 et Mise à jour de 2010 |

95,8 | 96,7 | 98,2 | 98,0 | 97,5 | 97,0 | 97,5 |

| Enquête de mars 2011 et budget de 2011 | 97,1 | 99,7 | 98,8 | 98,1 | 97,4 | 96,5 | 98,1 |

| Taux de chômage | |||||||

| Enquête de décembre 2009 et budget de 2010 | 8,5 | 7,9 | 7,4 | 6,9 | 6,6 | 6,4 | 7,0 |

| Enquête de septembre 2010 et Mise à jour de 2010 |

8,0 | 7,7 | 7,4 | 7,0 | 6,8 | 6,6 | 7,1 |

| Enquête de mars 2011 et budget de 2011 | 8,0 | 7,5 | 7,2 | 7,0 | 6,7 | 6,5 | 7,0 |

| Inflation de l’indice des prix à la consommation | |||||||

| Enquête de décembre 2009 et budget de 2010 | 1,7 | 2,2 | 2,1 | 2,1 | 2,1 | 2,1 | 2,1 |

| Enquête de septembre 2010 et Mise à jour de 2010 |

1,7 | 2,2 | 2,1 | 2,1 | 2,0 | 2,0 | 2,1 |

| Enquête de mars 2011 et budget de 2011 | 1,8 | 2,4 | 2,1 | 2,0 | 2,0 | 2,0 | 2,1 |

| Croissance du PIB réel aux États‑Unis | |||||||

| Enquête de décembre 2009 et budget de 2010 | 2,7 | 3,0 | 3,4 | 3,1 | 2,9 | 2,7 | 3,0 |

| Enquête de septembre 2010 et Mise à jour de 2010 |

2,7 | 2,4 | 3,0 | 3,1 | 3,0 | 2,7 | 2,8 |

| Enquête de mars 2011 et budget de 2011 | 2,9 | 3,1 | 3,1 | 3,2 | 3,3 | 3,2 | 3,2 |

| 1 Les valeurs indiquées pour 2010 dans l’enquête de mars 2011 et le budget de 2011 correspondent aux données réelles. Les chiffres publiés dans le budget de 2011 ont été rajustés en fonction de données antérieures révisées par Statistique Canada et publiées en même temps que la Revue trimestrielle des comptes économiques canadiens pour le 1er trimestre de 2011, et de données antérieures révisées par le Bureau of Economic Analysis des États‑Unis. 2 Les niveaux du PIB nominal indiqués dans ce tableau diffèrent de ceux publiés dans le budget de 2011; ils prennent en compte des données antérieures révisées par Statistique Canada et publiées en même temps que la Revue trimestrielle des comptes économiques canadiens pour le 1er trimestre de 2011. Sources : Enquêtes de décembre 2009, de septembre 2010 et de mars 2011 du ministère des Finances auprès d’économistes du secteur privé. |

|||||||

La moyenne des prévisions économiques du secteur privé à l’égard du PIB nominal, sur laquelle reposent les perspectives financières du gouvernement, constitue une hypothèse de planification prudente du fait qu’elle intègre une perte permanente de production réelle découlant de la récession et des prix relativement bas des produits de base.

Les économistes prévoient actuellement que le PIB réel sera d’environ 100 milliards de dollars inférieur au niveau prévu en octobre 2007, avant la récession mondiale. Cela indique qu’on ne s’attend pas à ce que la croissance économique faible ou négative enregistrée en 2008 et en 2009 au Canada soit compensée par une croissance plus forte à moyen terme, comme cela se produit parfois après une récession.

De plus, les prévisions de mars 2011 du secteur privé au titre de l’inflation du PIB concordent globalement avec l’hypothèse de prix des produits de base similaires aux niveaux actuels et aux prévisions que laissent supposer les cours des contrats à terme. Si les prix des produits de base suivent l’évolution prévue par les marchés à terme ou s’ils demeurent près des niveaux actuels, l’inflation du PIB – et en conséquence le PIB nominal – devrait correspondre grosso modo aux prévisions de l’enquête de mars. Toutefois, puisque les cours des contrats à terme pour 2011 et 2012 se situent à des niveaux quelque peu plus élevés que prévu dans l’enquête de mars 2011, le PIB nominal pourrait dépasser les prévisions à court terme.

Les projections financières du gouvernement sont donc fondées sur une projection prudente du PIB nominal, qui constitue la mesure la plus large de l’assiette fiscale.

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|---|

| (G$ chaînés de 2002) | |||||||

| Enquête de mars 2011 | 1 284 | 1 325 | 1 363 | 1 402 | 1 440 | 1 476 | 1 513 |

| Enquête d’octobre 20071 | 1 383 | 1 423 | 1 463 | 1 502 | 1 540 | 1 579 | 1 619 |

| Écart | -99 | -98 | -99 | -100 | -100 | -103 | -106 |

| Nota – Les valeurs du PIB réel présentées dans ce tableau ne correspondent pas à celles du budget de 2011. Elles ont été mises à jour en fonction de données antérieures révisées par Statistique Canada et publiées en même temps que la Revue trimestrielle des comptes économiques canadiens pour le 1er trimestre de 2011.

1 L’enquête d’octobre 2007 auprès du secteur privé portait sur la période de 2007 à 2013. Les données indiquées pour 2014 et 2015 s’appuient sur le taux de croissance de 2013. |

|||||||

| Prix actuel1 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|

| Prix d’après l’enquête de mars 2011 | ||||||

| Indice des prix des produits de base (1997 = 100) |

186 | 184 | 185 | 189 | 188 | 188 |

| Pétrole brut (WTI, $US/baril) | 99,1 | 94,3 | 94,9 | 98,6 | 97,9 | 97,6 |

| Gaz naturel (Henry Hub, $US/MBTU) | 4,2 | 4.2 | 4,2 | 4,4 | 4,4 | 4,4 |

| Prix des contrats à terme récents1 | ||||||

| Pétrole brut (WTI, $US/baril) | 99,5 | 100,7 | 99,1 | 97,9 | 97,4 | |

| Gaz naturel (Henry Hub, $US/MBTU) | 4,4 | 4,9 | 5,3 | 5,6 | 6,0 | |

| 1 Les valeurs publiées dans le budget de 2011 ont été mises à jour afin de tenir compte des données moyennes du 16 au 27 mai 2011, alors que le tableau du budget de 2011 indiquait les données moyennes du 28 février au 11 mars 2011. | ||||||

Évaluation des risques

Le 11 mars 2011, le ministre des Finances a rencontré des économistes du secteur privé afin de discuter des perspectives économiques établies lors de l’enquête de mars 2011, ainsi que des risques qui se rattachent aux projections. Les économistes ont alors convenu que la prévision moyenne de l’enquête de mars 2011 représentait un fondement raisonnable de la planification budgétaire. Les perspectives financières sont présentées au chapitre 5.

Les économistes étaient d’avis que les risques qui pèsent sur les perspectives économiques – dont la plupart ont leur source à l’étranger – étaient grosso modo équilibrés, certains d’entre eux améliorant les perspectives économiques et d’autres, les assombrissant. Sur le plan positif, les économistes ont souligné les perspectives d’une croissance mondiale plus élevée, en particulier aux États-Unis. Ils ont également souligné les avantages nets dont profiterait l’économie canadienne, notamment en ce qui a trait au PIB nominal, si les prix des produits de base étaient plus élevés que prévu.

Toutefois, les économistes du secteur privé ont également exprimé des préoccupations quant aux risques assombrissant les perspectives économiques. Ils ont mis tout particulièrement en évidence le fait que les problèmes de dette souveraine en Europe et les prix du pétrole plus élevés et volatils – et leurs répercussions sur la croissance mondiale et l’inflation – constituaient des risques importants pour les perspectives économiques. En outre, le grave tremblement de terre et le tsunami qui ont frappé le Japon le 11 mars pouvaient alors, à leur avis, avoir des répercussions négatives sur la reprise mondiale.

Les économistes ont également indiqué que l’augmentation du ratio de l’endettement au revenu des ménages canadiens, stimulée par les taux d’intérêt historiquement bas, constituait un autre facteur de risque pour les perspectives canadiennes, car des niveaux d’endettement élevés accroissent la vulnérabilité des ménages à la hausse des taux d’intérêt ou aux ralentissements économiques.

Mise à jour des perspectives économiques et de l’évaluation des risques

Le 31 mai, le ministre des Finances a de nouveau rencontré des économistes du secteur privé pour discuter de l’évolution de l’économie depuis le dépôt du budget de 2011 et de l’incidence de cette évolution sur les perspectives économiques et des risques qui y sont actuellement associés.

Les économistes du secteur privé ont alors fait savoir que le recul des perspectives canadiennes pour le deuxième trimestre de 2011, depuis la parution du budget de 2011, était compensé par une croissance supérieure aux attentes au premier trimestre, particulièrement au chapitre du PIB nominal. Ils ont donc convenu que les prévisions moyennes de l’enquête de mars demeuraient un fondement raisonnable de la planification budgétaire.

Ces économistes estiment toujours que les risques entourant les perspectives canadiennes demeurent équilibrés. Cependant, leur perception des risques particuliers a quelque peu changé depuis la parution du budget de 2011. Ils sont maintenant d’avis que les préoccupations entourant la dette souveraine en Europe sont plus prépondérantes, alors que la volatilité des prix du pétrole et l’incertitude économique entourant le séisme et le tsunami japonais sont moins prépondérants. Ils ont également exprimé leur préoccupation à l’égard de la dynamique de la croissance aux États-Unis, qui pourrait s’avérer moins forte que prévu, en raison d’une croissance inférieure aux attentes au premier trimestre de 2011 et de l’incertitude persistante entourant la situation financière du pays.

Hypothèses de planification

Le gouvernement a rajusté à la baisse, de 10 milliards de dollars, les prévisions du secteur privé à l’égard du PIB nominal pour chaque année de la planification budgétaire (tableau 2.3). Ce rajustement pour le risque, qui représente une baisse d’environ 1,5 milliard de dollars des revenus fiscaux pour chacune des années faisant l’objet des prévisions, tient compte de l’incertitude qui continue d’entourer les perspectives économiques mondiales.

Le gouvernement continuera d’analyser l’évolution de la situation économique et les risques connexes afin de déterminer s’il convient de maintenir ce rajustement à la baisse en fonction du risque.

| 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|

| (G$) | |||||

| Enquête de mars 2011 auprès d’économistes du secteur privé |

1 719 | 1 804 | 1 893 | 1 979 | 2 068 |

| Hypothèse de planification budgétaire du budget de 2011 |

1 709 | 1 794 | 1 883 | 1 969 | 2 058 |

| Rajustement en fonction du risque | -10 | -10 | -10 | -10 | -10 |

| Ajout

Rajustement en fonction du risque dans la Mise à jour d’octobre 2010 |

-10 | -10 | -7,5 | -5 | -5 |

| Ce tableau du budget de 2011 a été mis à jour en fonction de données antérieures révisées par Statistique Canada et publiées en même temps que la Revue trimestrielle des comptes économiques canadiens pour le 1er trimestre de 2011. Cette révision a entraîné un rajustement à la hausse de 3,1 milliards de dollars en 2010 du niveau du PIB nominal par rapport aux données estimatives disponibles au moment de la préparation du budget de 2011. Il convient de signaler que la révision du PIB nominal antérieur n’a pas d’incidence concrète sur les prévisions financières, puisqu’elle ne touche pas le taux de croissance des recettes publiques futures. | |||||

1 Selon le National Bureau of Economic Research.

2 Des différences de méthodologie ont pour effet de gonfler le taux de chômage au Canada par rapport à celui des États-Unis. Statistique Canada classe parmi les chômeurs les personnes qui recherchent un emploi de façon passive (p. ex., en lisant les petites annonces) ainsi que celles qui commenceront à travailler à court terme, alors que le U.S. Bureau of Labor Statistics exclut ces deux catégories de ses calculs. De plus, la méthode de calcul canadienne tient notamment compte des personnes âgées de 15 ans, dont le taux de chômage est supérieur à la moyenne, tandis que la méthode utilisée aux États-Unis n’en tient pas compte.