Chapitre 2 : Évolution et perspectives économiques

Table des matières

Précédent

Précédent

Suivant

Suivant

Faits saillants

- L'économie canadienne a connu l'une des meilleures performances parmi les pays du Groupe des Sept (G-7) au cours de la reprise, tant au chapitre de la production que de la création d'emplois.

- Plus de 1 million de Canadiennes et de Canadiens de plus qu'à la fin de la récession occupent un emploi aujourd'hui. Le Canada a enregistré le plus fort taux de croissance de l'emploi parmi les pays du G‑7 au cours de cette période.

- Les investissements des entreprises ont alimenté la croissance pendant la reprise. Les investissements des entreprises ont affiché, et de loin, la plus forte performance des pays du G-7 pendant la récession et la reprise.

- Toutefois, le Canada n'est pas à l'abri des événements survenant à l'étranger, lesquels se sont traduits depuis le début de 2012 par une faiblesse des marchés d'exportation, des prix moins élevés pour les produits de base et une faible inflation.

- Les économistes du secteur privé auprès desquels le ministère des Finances a mené une enquête au début de décembre 2013 s'attendent au renforcement de la croissance du produit intérieur brut (PIB) réel et à la reprise de l'inflation des prix à l'échelle de l'économie en 2014 et en 2015, ce qui se soldera par une amélioration de la croissance du PIB nominal par rapport à sa modeste croissance de 3,2 % en 2013.

- Les économistes du secteur privé conviennent que les risques de détérioration pour les perspectives restent prépondérants, mais qu'ils se sont amoindris depuis la Mise à jour des projections économiques et budgétaires de novembre 2013, sous l'effet de l'évolution positive de la situation aux États-Unis.

- Aux fins de sa planification budgétaire, le gouvernement maintient le rajustement à la baisse des prévisions du secteur privé concernant le PIB nominal, compte tenu des risques qui continuent de peser sur les perspectives de l'économie mondiale.

Nota – Sauf indication contraire, le présent chapitre repose sur les données disponibles au 7 février 2014. Tous les taux présentés correspondent à des taux annualisés.

Introduction

Près de cinq ans après le début de la reprise à la suite de la récession mondiale, la situation économique extérieure reste fragile. La croissance de l'économie mondiale est demeurée faible en 2013, principalement en raison de la croissance plus lente dans les économies émergentes. La croissance dans les économies avancées semble s'être stabilisée, mais à un rythme relativement modeste. Alors que l'évolution de la situation économique aux États-Unis est prometteuse, la croissance dans la zone euro demeure faible tandis que la volatilité des marchés financiers s'est accentuée dans certaines économies émergentes.

En dépit de cette faiblesse externe, l'économie canadienne a poursuivi son expansion, quoiqu'à un rythme modéré, et a été l'une des plus performantes des pays du G-7 pendant la reprise. Depuis la fin de la récession mondiale, plus de 1 million d'emplois nets ont été créés au Canada, la croissance économique ayant été alimentée par une solide demande intérieure privée.

Toutefois, le Canada n'est pas à l'abri de l'évolution économique à l'étranger. La faiblesse des marchés d'exportation, la baisse du prix du pétrole brut et du prix d'autres produits de base ainsi que la faiblesse soutenue du taux d'inflation intérieure depuis le début de 2012 ont freiné la croissance de l'économie canadienne. Ensemble, ces facteurs ont limité la croissance du PIB nominal, la mesure la plus large de l'assiette fiscale.

Les économistes du secteur privé s'attendent à ce que la croissance du PIB réel s'accélère cette année et l'année prochaine, sous l'effet d'une plus forte demande mondiale, surtout celle provenant des États-Unis. Jumelée aux hausses prévues de l'inflation par rapport aux faibles niveaux actuels, cette reprise devrait se traduire par une amélioration notable de la croissance du PIB nominal en 2015.

Le présent chapitre passe en revue les principaux aspects de l'évolution de l'économie à l'échelle mondiale et au Canada au cours de la dernière année. Il décrit également les prévisions économiques moyennes formulées en décembre 2013 par des économistes du secteur privé, lesquelles servent de point de départ aux projections budgétaires contenues dans le Plan d'action économique de 2014. En dernier lieu, il traite des risques et de l'incertitude entourant ces prévisions économiques.

Évolution et perspectives de l'économie mondiale

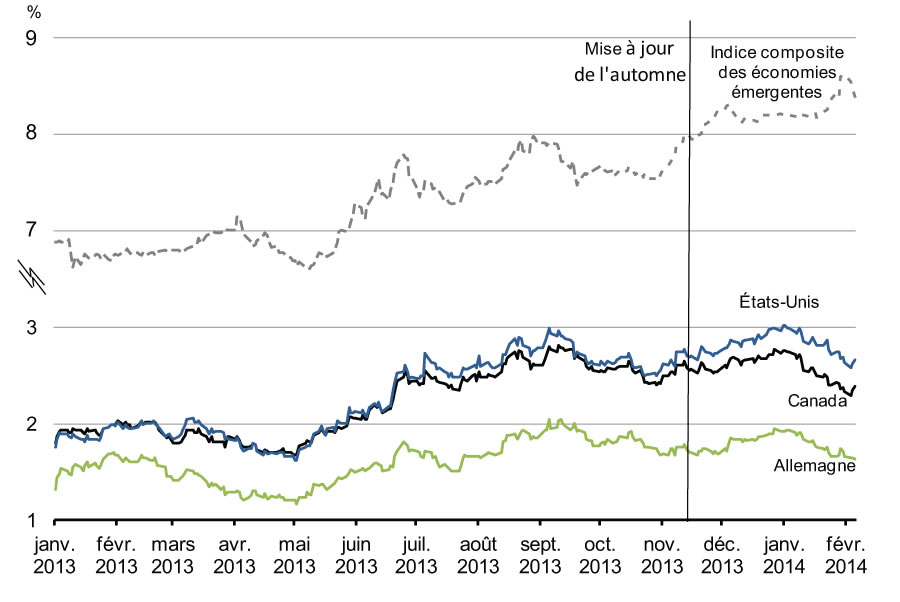

La croissance de l'économie mondiale est demeurée faible en 2013, ce qui est essentiellement attribuable à la décélération de la croissance dans les économies émergentes, par suite du resserrement des conditions financières, tandis que la croissance dans les économies avancées a semblé vouloir se stabiliser à un rythme relativement modeste. Toutefois, l'évolution récente de l'économie a été plus positive, surtout pour les États-Unis, et le Fonds monétaire international (FMI) prévoit une accélération de la croissance mondiale cette année.

États-Unis

La croissance de l'économie américaine a montré des signes d'une tendance sous-jacente plus élevée. La croissance du PIB réel s'est raffermie, s'établissant en moyenne à 3,3 % au cours des trois derniers trimestres de 2013 après avoir enregistré une croissance moyenne d'à peine 0,6 % au cours des deux trimestres précédents. En effet, la demande privée aux États-Unis s'est raffermie au cours de 2013, la croissance des dépenses des ménages et des entreprises ayant progressé, atteignant 2,9 % au dernier trimestre de l'année.

Ce raffermissement de la demande privée s'est manifesté en dépit de l'incertitude considérable touchant la politique budgétaire des États-Unis. C'est ainsi que l'automne dernier, le Congrès américain n'a pu en arriver à des ententes concernant, d'une part, le renouvellement des autorisations de dépenser fédérales, ce qui a entraîné l'interruption partielle des activités du gouvernement fédéral au début d'octobre, et, d'autre part, le relèvement du plafond de la dette du gouvernement fédéral américain, ce qui a fait planer la possibilité d'un défaut de paiement sans précédent sur la dette souveraine des États-Unis. Une entente a finalement été conclue le 16 octobre afin de reconduire temporairement les autorisations de dépenser et de suspendre l'application du plafond de la dette jusqu'au 7 février 2014.

L'accord bipartisan ultérieur conclu en décembre dernier reconduit le pouvoir de dépenser du gouvernement jusqu'en septembre 2015. Bien que cet accord ait atténué une partie de l'incertitude entourant la politique budgétaire américaine, l'entente actuelle visant à suspendre le plafond de la dette est arrivée à échéance le 7 février. Par conséquent, il est crucial que les législateurs en arrivent à une entente concernant le relèvement du plafond de la dette, étant donné que le département du Trésor américain a indiqué qu'il pourra utiliser des mesures extraordinaires afin de reporter l'atteinte du plafond de la dette seulement jusque vers la fin de février. De plus, les autorités américaines n'ont pas encore conclu d'accord sur la réduction de l'endettement, lequel aidera à garantir la viabilité des finances publiques à long terme du pays.

Les mesures prévues de réduction du déficit budgétaire américain devraient moins peser sur l'activité économique aux États-Unis cette année. La politique monétaire, qui devrait demeurer largement accommodante à moyen terme, appuiera également la croissance aux États-Unis. La Réserve fédérale a commencé à réduire ses achats de titres du Trésor des États-Unis et de titres adossés à des créances hypothécaires en janvier et en février, et elle a annoncé qu'elle réduirait vraisemblablement encore ces achats au cours des prochains mois si les conditions économiques continuaient de s'améliorer. Toutefois, la Réserve fédérale a également raffermi ses indications prospectives, en faisant savoir qu'elle prévoit maintenir des taux d'intérêt à court terme se rapprochant de leur limite inférieure bien après le moment où le taux de chômage tombera à 6,5 %.

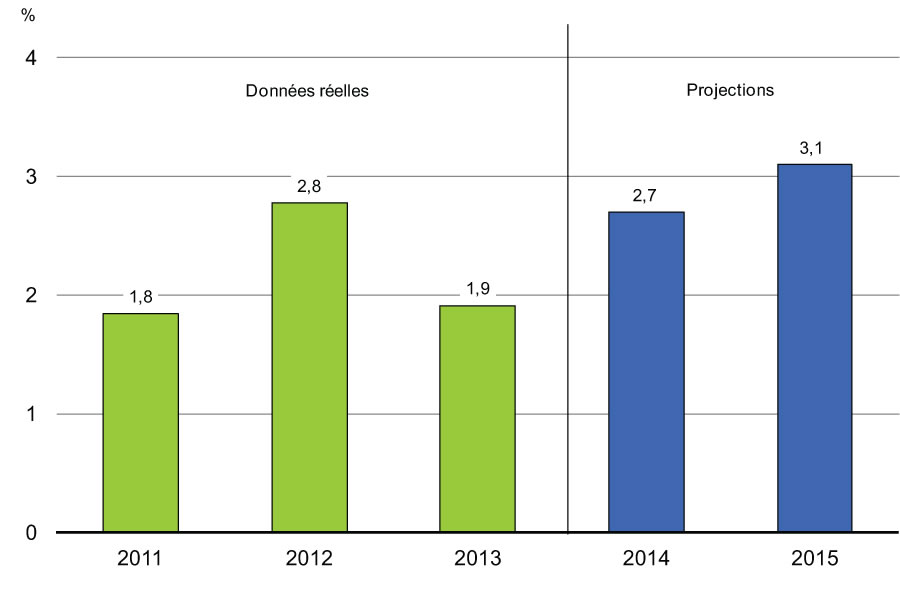

En 2014, la croissance aux États-Unis devrait s'accélérer pour atteindre 2,7 %, comparativement à 1,9 % en 2013, la croissance trimestrielle passant graduellement à 3 % au cours de 2014, et elle devrait se raffermir encore et s'établir à 3,1 % en 2015. La croissance à court terme devrait reposer sur la solidité de l'investissement des entreprises, la reprise soutenue du marché du logement, l'augmentation des dépenses de consommation et l'allègement des problèmes budgétaires (graphique 2.1). Cette perspective est essentiellement la même que celle présentée dans la Mise à jour des projections économiques et budgétaires de novembre 2013 (la « Mise à jour de l'automne »).

en 2014 et en 2015

Sources : U.S. Bureau of Economic Analysis; enquête de décembre 2013 du ministère des Finances auprès d'économistes du secteur privé

Europe

En Europe, les perspectives de croissance sont demeurées moins reluisantes. Alors que la zone euro est sortie d'une récession de 18 mois au deuxième trimestre de 2013 (graphique 2.2), la reprise a été tiède, la croissance atteignant en moyenne à peine 0,9 % au cours des deuxième et troisième trimestres de 2013. De plus, des disparités continuent d'exister dans la zone euro : tandis que l'économie allemande a connu une croissance modérée au cours de la dernière année, ailleurs la croissance a été soit faible, soit négative. En outre, l'inflation dans la zone euro a suivi une trajectoire à la baisse depuis la fin de 2011 et demeure timide. Dans l'ensemble, la croissance économique dans la région continue d'être limitée par le niveau élevé de chômage et les conditions restrictives des prêts au secteur privé, en particulier dans le cas des économies plus fragiles.

mais la croissance y demeure très faible

La Banque centrale européenne (BCE) a instauré quelques mesures pour stimuler la croissance, notamment en réduisant son taux directeur à deux reprises en 2013, ce qui a ramené son taux de référence à un creux historique de 0,25 %. Elle a de plus fait savoir en juillet dernier qu'elle maintiendrait son taux directeur à un faible niveau pendant « une période prolongée. »

L'incertitude persistante au sujet de la solidité des banques de la zone euro représente l'une des principales sources de faiblesse dans cette région. Des progrès ont été réalisés, et la BCE deviendrait l'autorité unique de surveillance des banques à l'automne 2014. La BCE a également amorcé une évaluation approfondie des banques de la zone euro. Or, d'autres travaux doivent être menés pour établir une union bancaire crédible ainsi qu'un mécanisme de résolution relatif aux banques en difficulté qui soit digne de confiance.

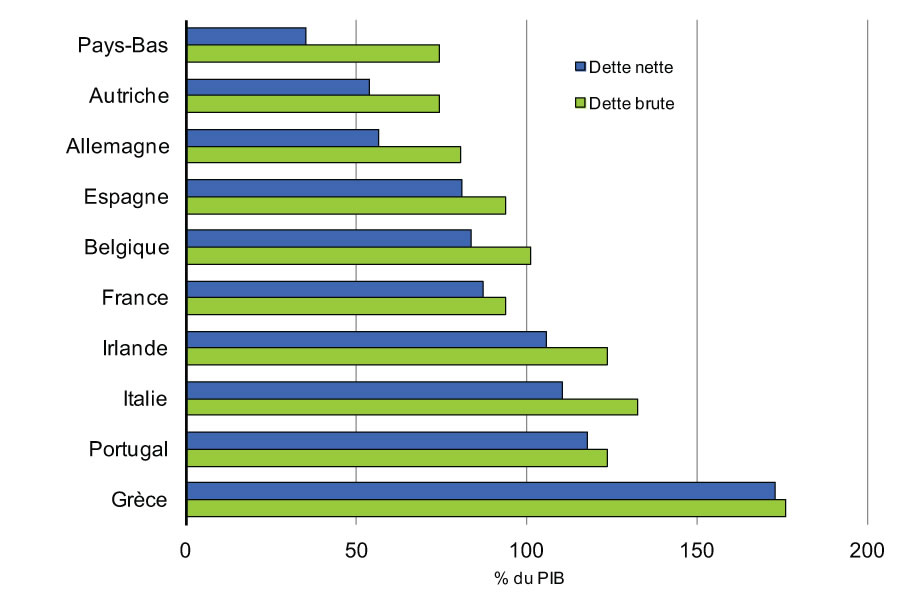

En outre, alors que les pays européens très endettés ont réussi dans une certaine mesure à réduire leurs déficits budgétaires, il faut faire davantage pour placer le fardeau de la dette souveraine sur une trajectoire viable (graphique 2.3). Considérant ces difficultés, le FMI prévoit que la croissance dans la zone euro demeurera peu marquée et qu'elle atteindra à peine 1,0 % en 2014 et 1,4 % en 2015.

À l'extérieur de l'Europe continentale, l'évolution de la conjoncture au Royaume-Uni est encourageante, le renforcement de la demande intérieure privée ayant contribué au redressement de la croissance économique en 2013. Le FMI prévoit que la croissance continuera de se raffermir au Royaume-Uni et qu'elle atteindra 2,4 % en 2014, alors qu'elle a été de 1,7 % en 2013.

Japon

Le Japon a continué de se remettre de la récession du milieu de 2012, la croissance dans ce pays ayant été soutenue par les mesures de stimulation budgétaire et une politique monétaire très accommodante. Cependant, la croissance s'est essoufflée sous l'effet à la fois de la faiblesse des exportations et de la modération de la croissance de la demande intérieure privée, laquelle s'établissait à 1,1 % au troisième trimestre de 2013 après avoir enregistré une croissance trimestrielle moyenne de 4 % au premier semestre de l'année. Le FMI prévoit que la croissance du PIB atteindra 1,7 % au Japon en 2014 et qu'elle ralentira ensuite pour s'établir à 1,0 % en 2015.

Économies émergentes

Dans les économies émergentes, la croissance s'est encore atténuée en 2013, ce qui semble être imputable à la fois à un ralentissement cyclique et à une croissance tendancielle plus faible, y compris l'impact de la hausse mondiale des taux d'intérêt à long terme à compter du printemps de 2013, laquelle a déclenché une réévaluation plus générale des risques. Le fait que certaines économies émergentes aient éprouvé plus de difficulté à obtenir des capitaux a mis davantage en lumière des vulnérabilités existantes, telles qu'une inflation élevée, d'importants déficits budgétaires et déficits du compte courant ainsi que des préoccupations à propos de la stabilité financière. Cette situation a entraîné une dépréciation des taux de change, une hausse des taux d'intérêt et une chute du cours des actions, notamment pour l'Inde, l'Indonésie, la Turquie, l'Afrique du Sud et le Brésil. Bon nombre de ces pays doivent corriger leurs vulnérabilités en adoptant des réformes structurelles, ce qui devrait se traduire par une croissance plus forte et durable à long terme.

En Chine, le PIB réel a progressé de 7,7 % en 2013, soit au même rythme qu'en 2012. Le FMI s'attend à ce que la croissance en Chine s'atténue et atteigne 7,3 % en 2015. Il s'agira alors du plus faible taux de croissance depuis 1990, de même qu'un taux nettement inférieur au taux de croissance annuelle moyen d'environ 10 % enregistré au cours de la décennie qui a précédé la récession mondiale. Les perspectives du FMI sont conformes au désir exprimé par les autorités chinoises de protéger la stabilité financière et de placer l'économie sur une trajectoire de croissance plus équilibrée et plus viable en favorisant la consommation intérieure et en réduisant la dépendance envers les investissements et les exportations.

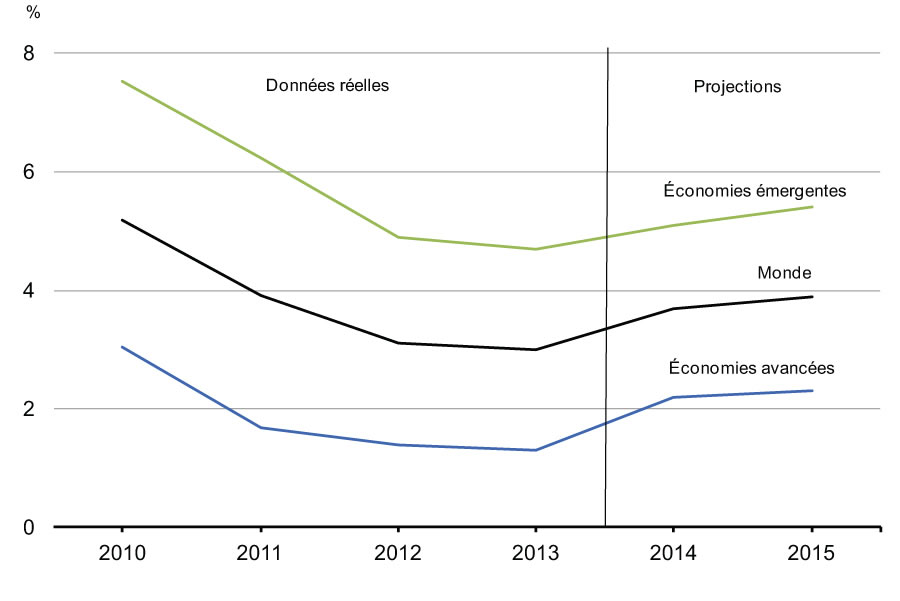

Dans l'ensemble, les perspectives mondiales du FMI ont peu changé depuis la Mise à jour de l'automne. Le Fonds prévoit une accélération de la croissance mondiale, qui devrait passer de 3,0 % en 2013 à 3,7 % en 2014, traduisant un redressement de la croissance tant dans les économies avancées que dans les économies émergentes (graphique 2.4).

Diversifier les partenariats commerciaux du Canada

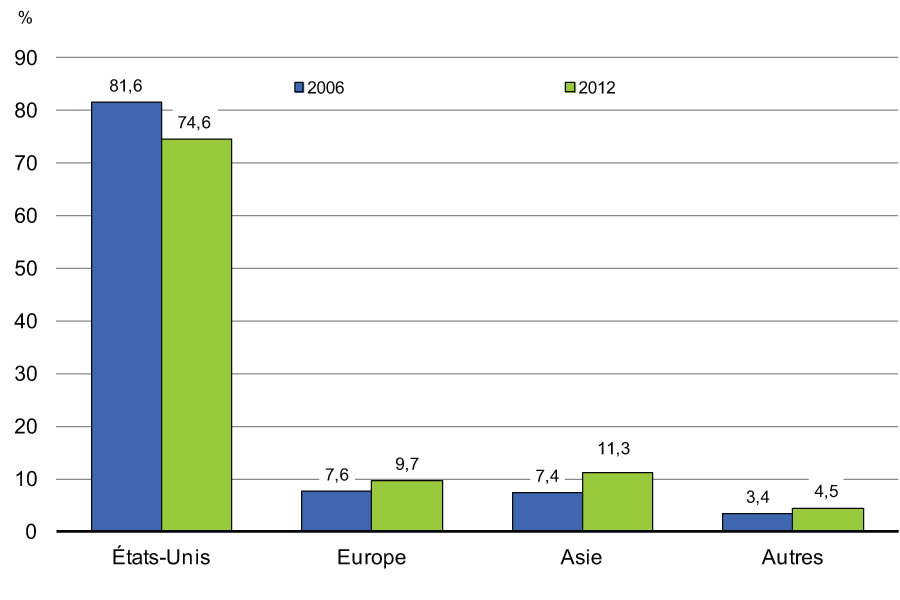

En dépit du récent ralentissement de la croissance dans les économies émergentes, il ne fait aucun doute que ces dernières demeureront le moteur de la croissance mondiale. Ceci, jumelé à l'incertitude persistante entourant les perspectives de l'économie mondiale, montre la nécessité pour le Canada de diversifier ses marchés d'exportation. En 2012, 75 % des marchandises exportées par le Canada étaient destinées aux États-Unis, comparativement à 82 % en 2006. Le Canada continue d'accroître ses exportations vers l'Europe, les marchés émergents de l'Asie et d'autres marchés (graphique 2.5). Afin de réduire encore plus cette dépendance envers les États-Unis, de tirer parti des économies connaissant la plus forte croissance et d'obtenir des prix équitables pour ses exportations de produits de base, le Canada devra continuer de développer des marchés d'exportation dans des régions telles que l'Europe, l'Asie et l'Amérique latine.

En octobre 2013, le Canada et l'Union européenne (UE) ont conclu une entente de principe concernant un accord commercial global qui renforcera considérablement les liens au chapitre des échanges commerciaux et des investissements entre les deux parties et qui créera des emplois et des possibilités pour la population canadienne. L'accord donnera au Canada un accès plus vaste au marché de l'UE. Le pays deviendra donc l'un des rares pays développés à avoir un accès préférentiel aux deux plus importants marchés du monde, l'UE et les États-Unis, qui, ensemble, comptent plus de 800 millions de consommateurs et représentent près de la moitié du PIB mondial.

selon la région de destination

Évolution des marchés financiers

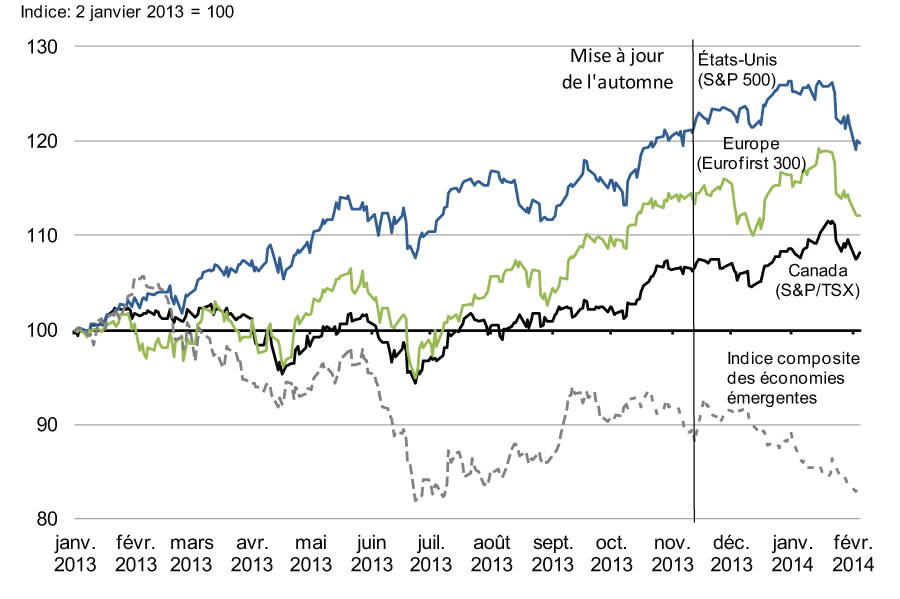

Au début de février, les indices boursiers de la plupart des économies avancées affichaient peu de changement par rapport aux niveaux où ils se situaient au moment de la Mise à jour de l'automne, après avoir connu une période d'amélioration notable plus tôt en 2013 (graphique 2.6). Les marchés ont connu une croissance modeste jusqu'à la fin de janvier 2014 en réponse aux attentes d'une croissance économique plus vigoureuse, notamment aux États-Unis. Toutefois, ces gains ont été largement annulés à la fin de janvier alors que des sorties de capitaux plus grandes et des préoccupations croissantes à l'égard de la vulnérabilité des marchés financiers de certaines économies émergentes ont ajouté à l'incertitude des marchés financiers mondiaux.

Source : Haver Analytics

L'amélioration des perspectives économiques aux États-Unis a fait grimper le rendement des obligations entre le moment de la Mise à jour de l'automne et le début de janvier. Récemment, toutefois, l'incertitude plus grande des marchés financiers s'est traduite par une recherche d'actifs de qualité aux États-Unis et dans d'autres économies avancées, dont le Canada, donnant lieu à un rendement plus faible des obligations dans ces pays (graphique 2.7).

Sources : Bloomberg; Thomson Reuters

Prix des produits de base

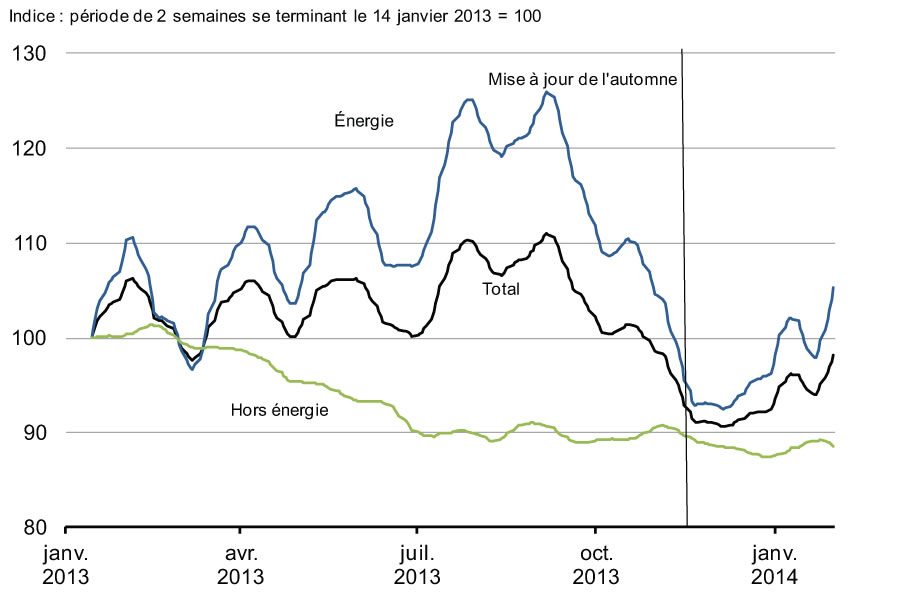

Dans l'ensemble, les prix des produits de base ont connu une légère hausse depuis la Mise à jour de l'automne. Les prix des produits de base hors énergie ont continué de fléchir, la faiblesse soutenue des économies émergentes ayant exercé des pressions à la baisse sur les prix des métaux de base, tandis que les prix des produits agricoles ont reculé sous l'effet des volumes de récolte supérieurs à la norme dans nombre de pays producteurs, y compris le Canada (graphique 2.8). Malgré la hausse appréciable du prix du gaz naturel depuis la Mise à jour de l'automne, son incidence sur l'indice des prix des produits de base global a été beaucoup plus modeste que par le passé, étant donné que le gaz naturel représente maintenant une plus faible proportion de la production et de l'exportation des produits de base canadiens.

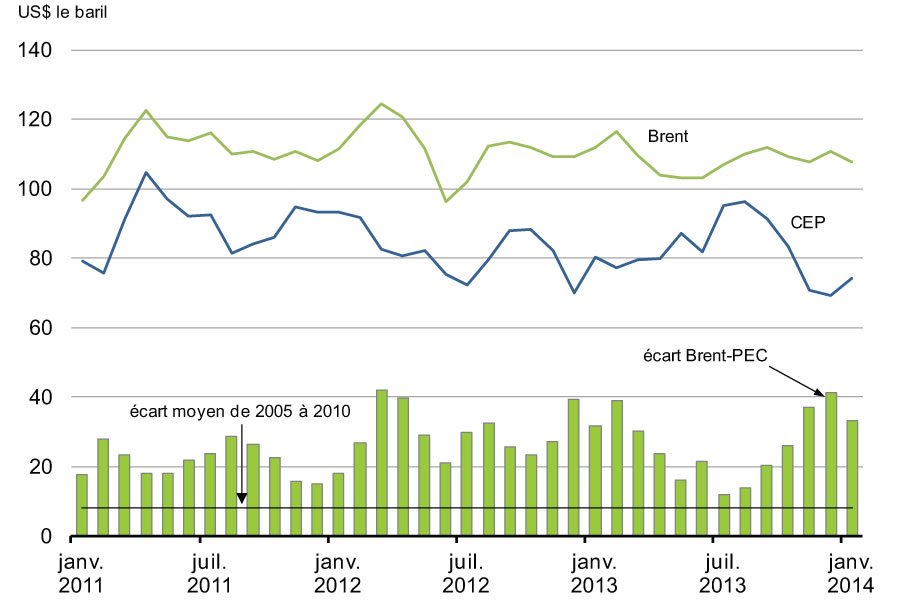

Le pétrole brut compte pour près de la moitié de l'ensemble de la production des produits de base au Canada et représente à l'heure actuelle notre plus important produit exporté. Les prix du pétrole brut canadien sont demeurés volatils au cours de la dernière année et ont accusé une baisse marquée au deuxième semestre de 2013. Cette baisse a découlé de la fermeture de plusieurs raffineries ainsi que de la croissance soutenue de la production de pétrole brut canadien et américain. Par conséquent, en décembre 2013, l'écart entre le prix du pétrole brut canadien et le prix de référence mondial (Brent) est passé à son niveau mensuel le plus élevé jamais observé. Bien que cet écart ait quelque peu rétréci en janvier, il demeure nettement supérieur à la moyenne enregistrée entre 2005 et 2010 (graphique 2.9).

Sources : Commodity Research Bureau; Ressources naturelles Canada; calculs du ministère des Finances

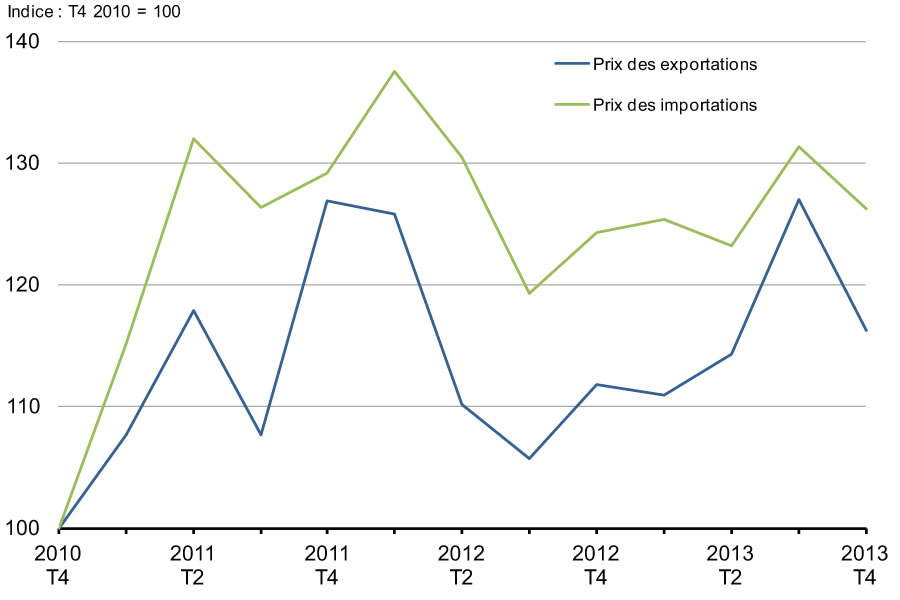

La faiblesse des prix à l'exportation du pétrole brut canadien par rapport aux prix à l'importation, lesquels tendent à suivre les prix de référence mondiaux, a diminué considérablement la valeur des exportations depuis la fin de 2010. Comme le montre le graphique 2.10, si les prix des exportations de pétrole brut canadien avaient suivi l'évolution des prix du pétrole importé entre le début de 2011 et la fin de 2013, la valeur des exportations de pétrole brut canadien aurait été en moyenne d'environ 7,3 milliards de dollars supérieure par année, au cours de cette période. Il s'agit d'une perte cumulative de 21,9 milliards, soit 1 % du PIB nominal. Bien que l'incidence de ce phénomène se soit atténuée au milieu de 2013, les données récentes sur les prix de référence semblent indiquer que la valeur des exportations de pétrole brut aura diminué de nouveau au quatrième trimestre de 2013.

L'augmentation constante prévue de la production pétrolière américaine et canadienne, combinée aux contraintes liées à la capacité des pipelines, indique que les producteurs canadiens de pétrole brut seront vraisemblablement aux prises avec des prix à la fois plus volatils et inférieurs à ceux qui ont cours à l'échelle internationale. Afin de tirer du pétrole brut canadien sa juste valeur marchande, il faut disposer d'une infrastructure de transport accrue pour rejoindre les marchés internationaux.

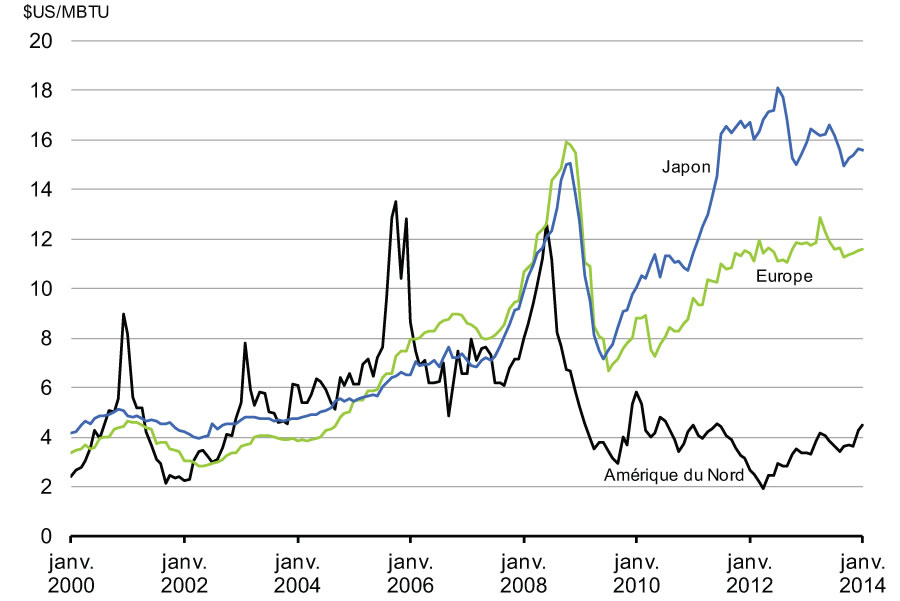

Dans le cas du gaz naturel, le manque d'accès aux marchés mondiaux a eu des répercussions négatives encore plus importantes au cours des dernières années. Depuis 2008, la forte hausse de la production de gaz naturel provenant des formations de schiste aux États-Unis, combinée à la capacité exportatrice limitée des installations de gaz naturel liquéfié, a entraîné des prix nord-américains nettement moins élevés que ceux pratiqués en Asie et en Europe (graphique 2.11). En retour, les faibles prix nord-américains ont eu pour effet de freiner l'exploration gazière et le forage de puits au Canada, ce qui a sensiblement réduit la production et les exportations. Avec cette chute des volumes d'exportation de même que celle des prix, la valeur des exportations canadiennes de gaz naturel – qui sont entièrement destinées aux États-Unis – a fondu des deux tiers entre 2008 et 2013.

Source : Banque mondiale

Il est nécessaire d'améliorer l'infrastructure donnant accès aux marchés mondiaux et de réduire la dépendance du Canada envers le marché nord-américain pour exporter ses produits de base énergétiques.

Performance économique récente du Canada

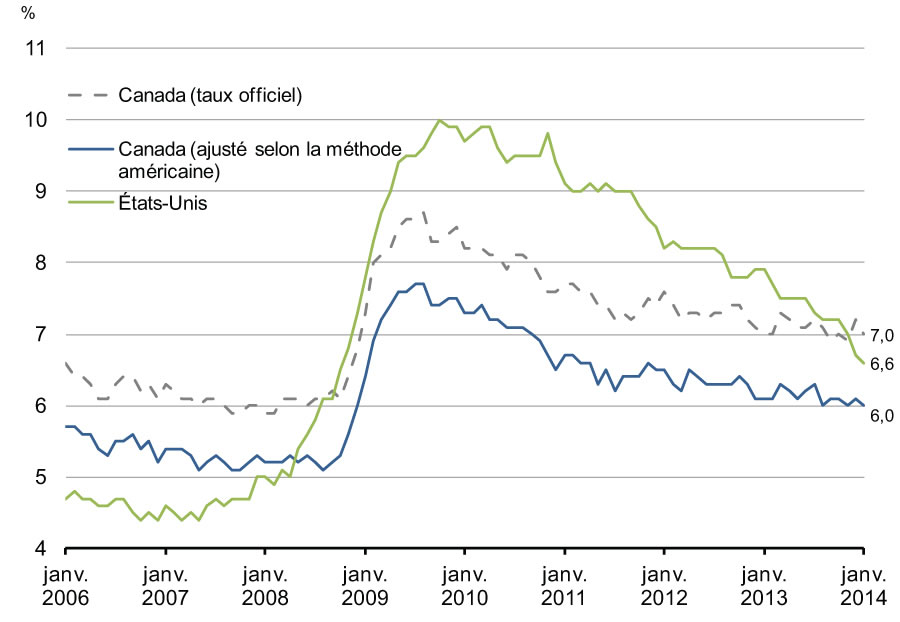

Malgré ces défis auxquels elle a dû faire face, l'économie canadienne a fait preuve de résilience. Cette performance s'est reflétée dans un solide bilan en matière de création d'emplois depuis le début de la reprise. Le nombre de Canadiens ayant actuellement un emploi dépasse de plus de 1 million le nombre enregistré au moment du creux observé en juillet 2009, une hausse de 6,3 %. Le Canada a surpassé tous les autres pays du G-7 au chapitre de la création d'emplois au cours de cette période (graphique 2.12). La robustesse de la croissance de l'emploi a fait diminuer le taux de chômage, qui a atteint 7,0 % en janvier 2014.

Sources : Haver Analytics; calculs du ministère des Finances

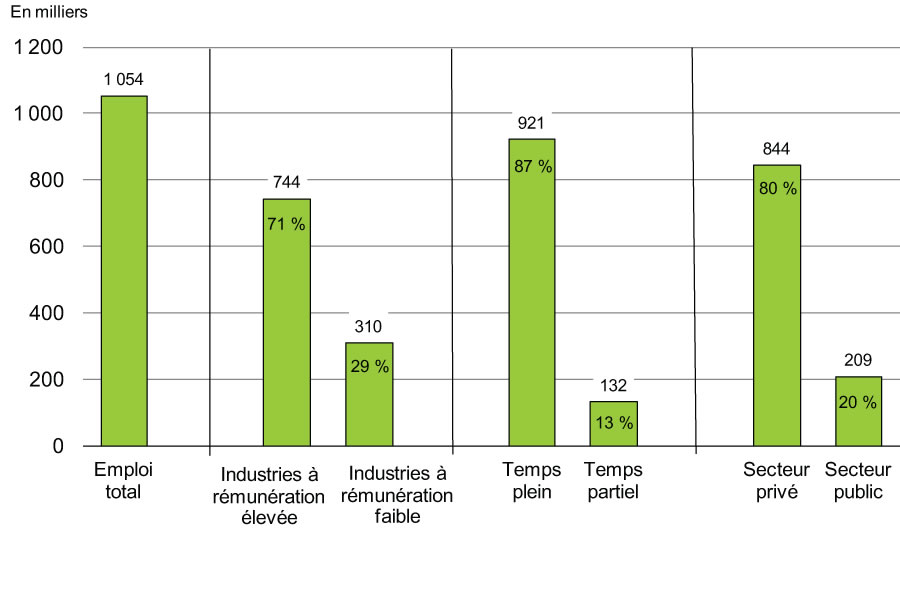

Parmi tous les emplois créés au cours de la reprise, plus de 85 % sont des emplois à temps plein et plus des deux tiers ont été créés dans des industries à rémunération élevée (graphique 2.13). Il est encourageant de constater que le secteur privé est le principal moteur de la création d'emplois depuis la fin de la récession, une condition essentielle à une reprise et à une expansion soutenues, ce secteur étant la source de 80 % de tous les emplois créés depuis juillet 2009.

Juillet 2009 à janvier 2014

Sources : Statistique Canada; calculs du ministère des Finances.

La situation de l'emploi au Canada contraste vivement avec celle ayant cours aux États-Unis, où l'emploi reste en deçà des niveaux d'avant la récession mondiale, près de cinq ans après la fin de celle-ci (graphique 2.14). Si le taux de chômage du Canada était mesuré sur la même base que le taux de chômage aux États-Unis, ce dernier serait supérieur de 0,6 point de pourcentage à celui du Canada[1].

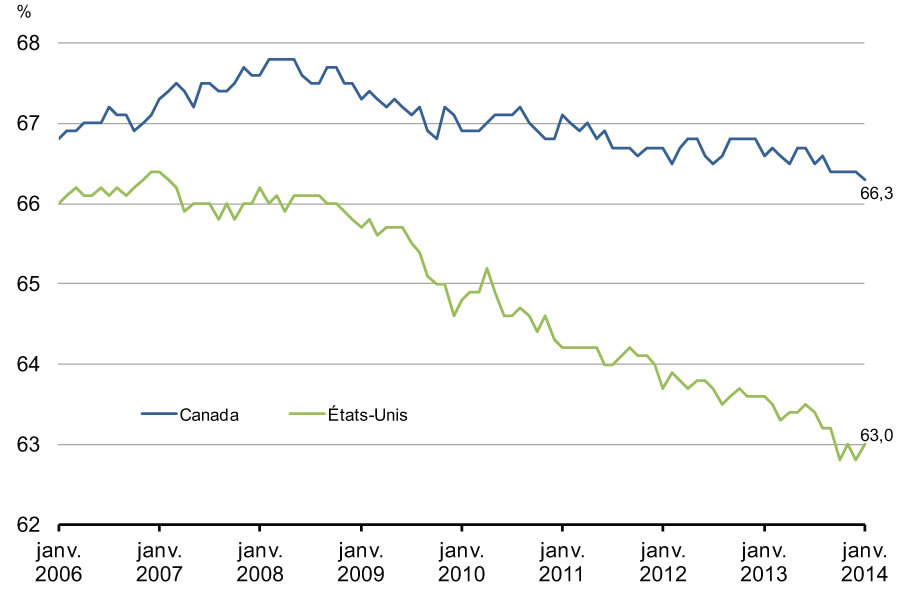

En outre, le marché canadien du travail a maintenu un taux d'activité – c'est-à-dire la proportion des personnes en âge de travailler (15 ans ou plus au Canada, 16 ans ou plus aux États-Unis) qui occupent ou cherchent activement un emploi – beaucoup plus élevé, ce qui indique que le Canada compte moins de travailleurs découragés puisque davantage de chômeurs cherchent, et trouvent, un emploi. En revanche, le taux d'activité aux États-Unis a nettement fléchi et se situe près de son niveau le plus faible en plus de 35 ans, ce qui traduit la hausse importante du nombre de travailleurs découragés ayant quitté le marché du travail. Comme ces travailleurs découragés ne sont plus considérés comme des chômeurs, il en résulte une réduction quelque peu artificielle du taux de chômage aux États-Unis. De fait, si le taux de participation aux États-Unis avait évolué de la même manière que celui au Canada, le taux de chômage américain se situerait à environ 9 %[2].

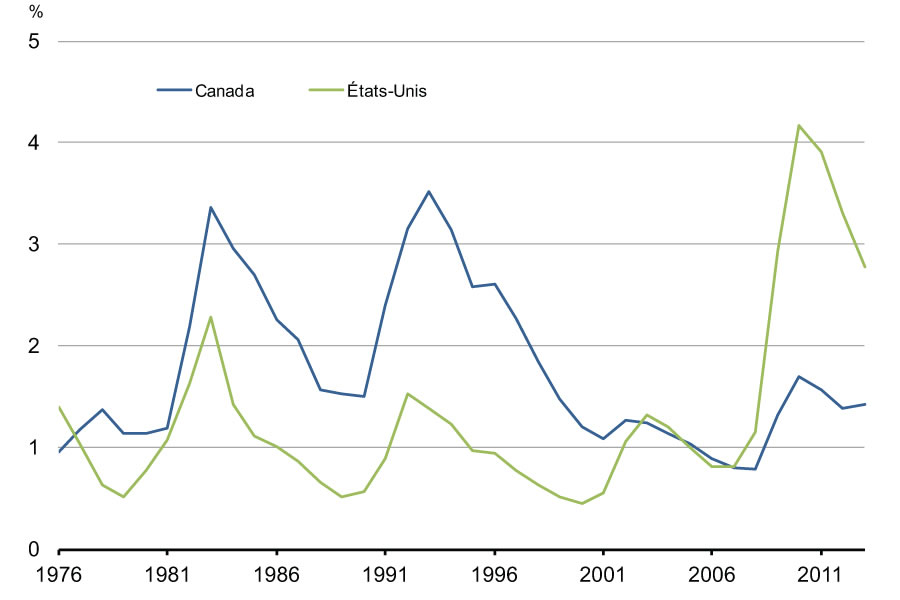

La performance plus vigoureuse du marché du travail canadien se manifeste également dans le taux de chômage de longue durée (personnes sans emploi pendant 27 semaines ou plus, en proportion de la population active). Au Canada, le taux de chômage de longue durée s'est établi à 1,4 % en 2013, ce qui est inférieur à sa moyenne depuis 1976 et bien en deçà du taux de 2,8 % observé aux États-Unis, lequel se situe à plus du double de sa moyenne pour la même période.

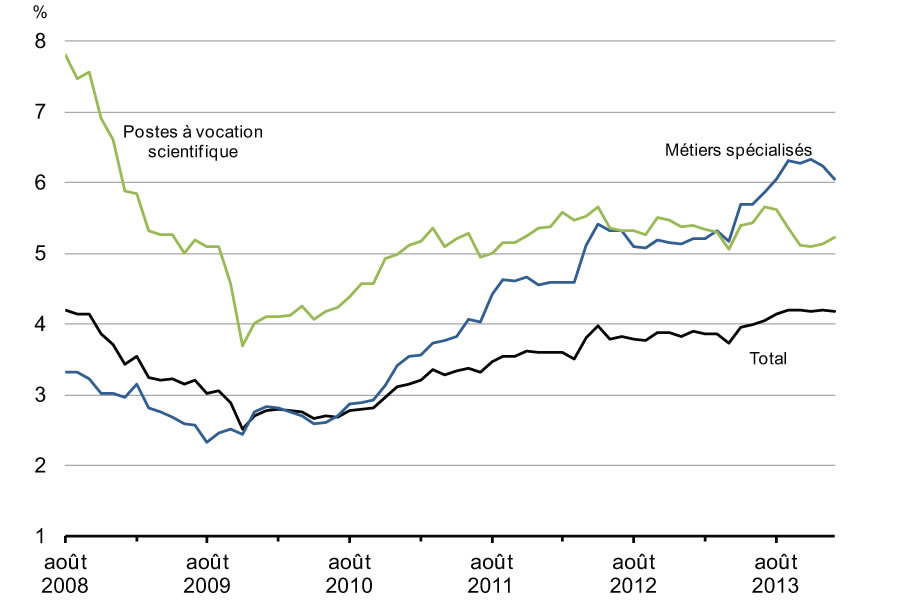

Malgré la bonne performance du marché du travail au Canada, notamment par rapport à celle des États-Unis, les déséquilibres entre le chômage et les postes vacants se sont accrus pendant la reprise. Les entreprises canadiennes éprouvent plus de difficulté à embaucher des travailleurs que le taux de chômage le justifierait normalement. Ce taux se situe à 7 %, soit environ 1 point de pourcentage de plus qu'avant la récession, tandis que le taux de postes vacants (la proportion d'emplois disponibles qui ne sont pas occupés) atteignait 4,2 % en janvier 2014, soit un niveau similaire à celui d'avant la récession (graphique 2.15). Les personnes sans emploi ont plus de mal à combler les postes vacants.

Les employeurs et les associations de gens d'affaires d'un peu partout au pays se disent de plus en plus préoccupés par la difficulté à trouver des travailleurs qualifiés. À titre d'exemple, la Coalition des manufacturiers du Canada et la Fédération canadienne de l'entreprise indépendante (FCEI) signalent qu'environ le tiers des entreprises sondées – le double du niveau enregistré par la FCEI en 2010 – sont aux prises avec des pénuries de compétences qui limitent leur expansion.

À l'heure actuelle, les graves pénuries de main-d'œuvre sont concentrées dans des régions et des secteurs précis de l'économie canadienne, ce qui explique en partie l'absence de pressions salariales généralisées. Les difficultés au chapitre du recrutement et les tensions salariales sont particulièrement graves dans le cas des métiers spécialisés de secteurs tels que les industries minière, pétrolière et gazière et celle de la construction. Les employeurs canadiens continuent aussi d'éprouver des difficultés à embaucher des professionnels hautement qualifiés pour des postes à vocation scientifique, comme ceux d'ingénieur ou d'architecte.

On s'attend à ce que le nombre d'entreprises qui signalent des pénuries de main-d'œuvre continuera d'augmenter alors que l'économie se renforcera encore plus et que le taux de chômage reviendra aux niveaux d'avant la récession. De plus, le vieillissement de la population et la faible croissance connexe de l'offre de main-d'œuvre pourraient aggraver ces pénuries à moyen terme.

Un développement accru des compétences et une plus grande mobilité, de même que l'innovation en entreprise et l'adoption de nouvelles technologies s'imposent pour surmonter ces difficultés croissantes de recrutement et faire en sorte qu'elles ne minent pas notre compétitivité. Le développement des compétences, la mobilité de la main-d'œuvre et l'innovation au sein des entreprises permettront d'accroître à la fois la productivité et les salaires, ce qui contribuera à rééquilibrer l'offre et la demande de main-d'œuvre.

Sources : WANTED Analytics Inc. (nombre d'emplois à pourvoir annoncés en ligne); Statistique Canada (données sur l'emploi); calculs du ministère des Finances

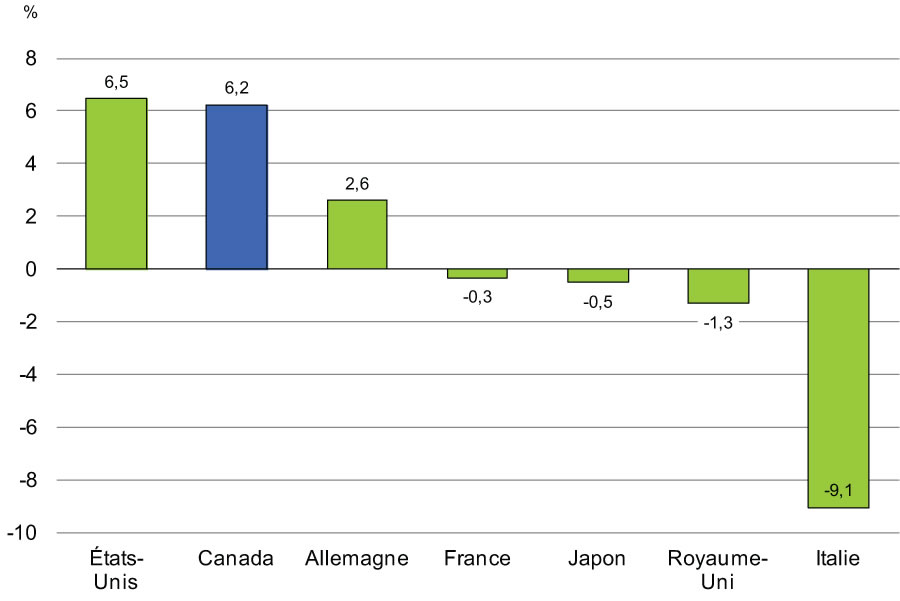

La bonne performance du marché du travail canadien au cours de la reprise a été soutenue par la résilience de l'économie. Le Canada a d'ailleurs enregistré l'une des plus fortes hausses du PIB réel parmi les pays du G-7 au cours de la période englobant la récession et la reprise, son PIB réel ayant progressé de 6,2 % par rapport au sommet qu'il avait atteint avant la récession (graphique 2.16).

Sources : Haver Analytics; calculs du ministère des Finances

Cette performance économique solide s'est traduite par des revenus plus élevés pour les Canadiens. En 2011, les familles de tous les principaux quintiles de revenu disposaient d'un revenu supérieur (après impôts, transferts et inflation) à celui d'avant la récession.

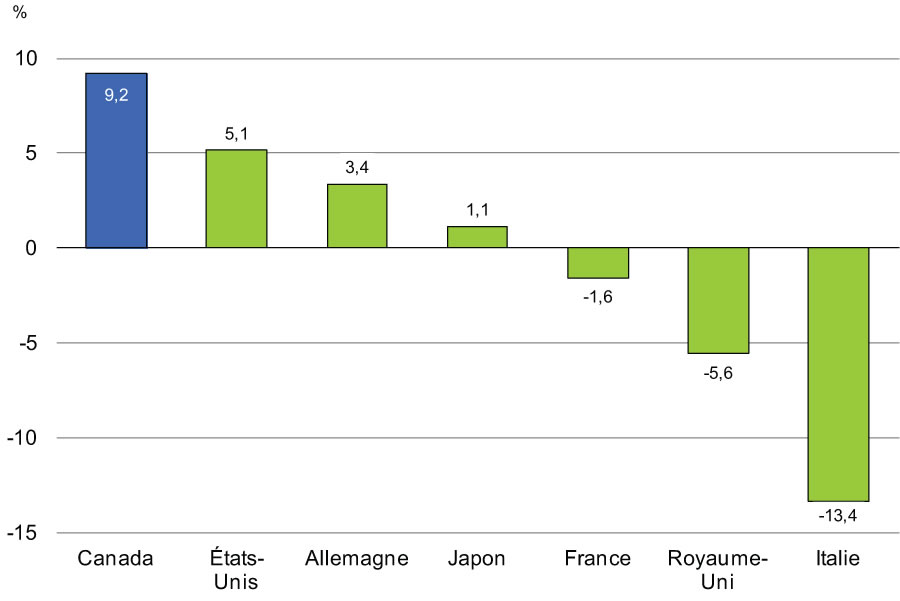

La croissance économique au Canada a été alimentée par la progression de la demande intérieure privée réelle, soit la somme des dépenses des ménages et des entreprises du pays (graphique 2.17). De fait, le Canada est le seul pays du G-7 à avoir enregistré une croissance ininterrompue de la demande intérieure privée réelle depuis la fin de la récession.

depuis le sommet atteint avant la récession

Sources : Statistique Canada; United Kingdom Office for National Statistics; Office fédéral de la statistique d'Allemagne; Haver Analytics; calculs du ministère des Finances

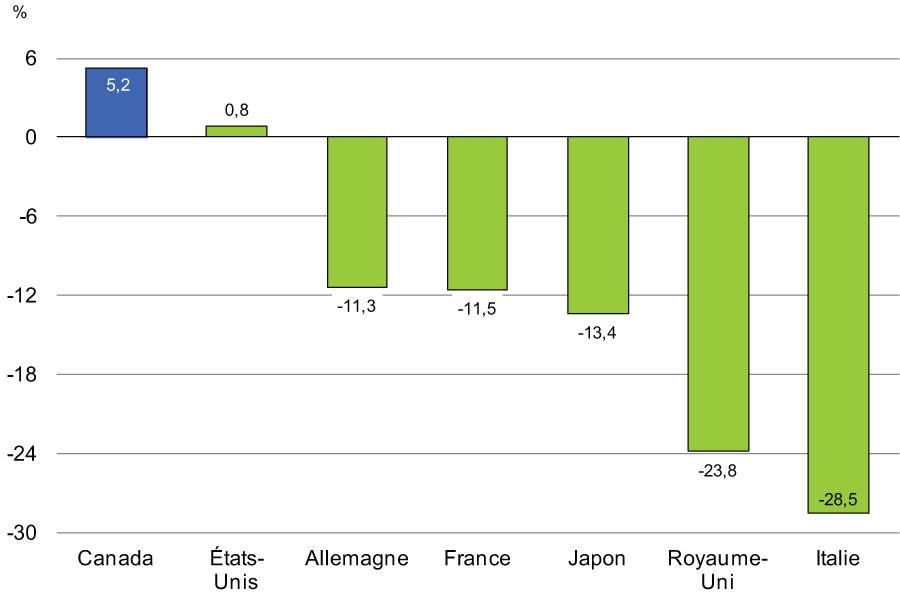

La croissance soutenue de la demande intérieure privée réelle découle de la vigueur des investissements non résidentiels des entreprises, qui ont augmenté de 7,6 % par année en moyenne au cours de la reprise. La performance du Canada dépasse de loin celle des autres économies du G‑7 au cours de cette période. En effet, la reprise des investissements des entreprises est nettement plus forte au Canada qu'aux États-Unis, le seul autre pays du G-7 à avoir plus que récupéré la baisse des investissements des entreprises observée pendant la récession (graphique 2.18).

Sources : Statistique Canada; United Kingdom Office for National Statistics; Office fédéral de la statistique d'Allemagne; Haver Analytics; calculs du ministère des Finances

La solide performance du Canada au chapitre des investissements est généralisée, la plupart des secteurs canadiens affichant une hausse plus forte que celle de leurs pendants américains. Il convient de souligner que les investissements des entreprises dans le secteur canadien de la fabrication ont nettement augmenté, presque toutes les industries faisant état d'une très forte croissance de l'investissement en machines et matériel (graphique 2.19). Dans l'ensemble, ces investissements de la part des fabricants canadiens ont augmenté d'environ 40 % au cours de la reprise, soit un taux supérieur à celui des États-Unis, après avoir accusé du retard dans les années précédentes.

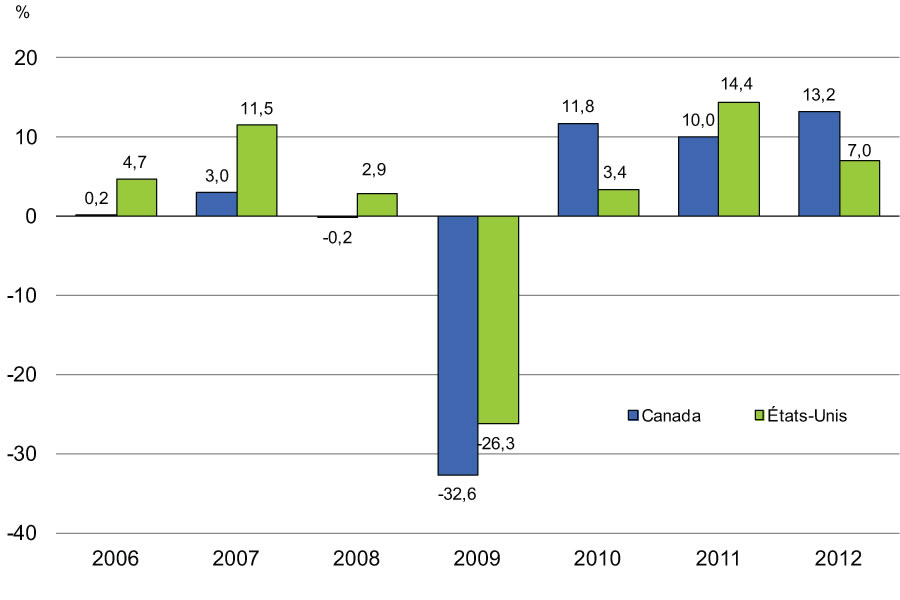

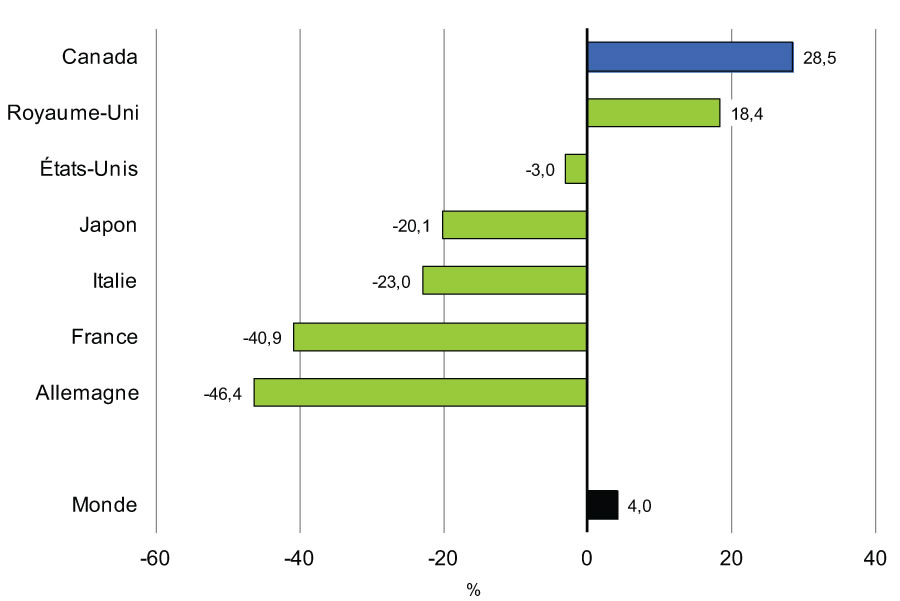

La croissance économique soutenue du Canada tout au long de la reprise a également amené les investisseurs étrangers à investir dans les industries canadiennes. Le Canada a réussi à attirer de l'investissement direct étranger (IDE), ce qui a contribué à stimuler la croissance du PIB et à créer des emplois. En effet, depuis 2009, les rentrées sous forme d'IDE au Canada ont progressé à un rythme annuel moyen de près de 30 % alors que la croissance moyenne de ces rentrées a été de 4 % dans le monde (graphique 2.20). Le rendement du Canada depuis le début de la reprise a par conséquent été le meilleur de tous les pays du G-7.

dans les pays du G-7 depuis 2009

Sources : Organisation de coopération et de développement économiques; calculs du ministère des Finances

Cependant, l'incertitude économique mondiale qui perdure a pesé sur la croissance de l'investissement des entreprises depuis le début de 2012. La croissance de l'investissement réel des entreprises a décéléré, s'établissant à 4,9 % en 2012, en baisse par rapport à la moyenne de 11,5 % enregistrée plus tôt dans la reprise. Cette croissance s'est essoufflée encore plus en 2013, de sorte que l'investissement réel des entreprises aux trois premiers trimestres de 2013 n'a progressé que de 1,2 % par rapport à la même période de l'année précédente.

L'investissement résidentiel a lui aussi contribué de manière importante à la croissance pendant la reprise, principalement en raison du fait que les ménages canadiens ont profité des faibles taux d'intérêt pour investir dans des avoirs résidentiels.

Dans la foulée de la plus récente série de changement des règles hypothécaires en juillet 2012, la construction et la revente de logements ont ralenti jusqu'au début de 2013. Sous l'effet de ce ralentissement de l'activité du secteur du logement, la croissance du crédit hypothécaire résidentiel s'est également apaisée (graphique 2.21).

On constate depuis le milieu de 2013 une reprise modeste de la revente et des prix. Toutefois, contrairement aux gains généralisés qu'ont connus les prix nationaux entre 2001 et 2007, c'est à l'évolution des marchés de Vancouver et de Toronto que l'on doit l'appréciation la plus récente de ces prix. La vigueur des prix de revente dans ces deux villes a donné lieu à des hausses de prix plus marquées dans les segments des maisons unifamiliales et jumelées, plus sensibles à la rareté des terrains.

L'évolution récente de la situation témoigne de l'efficacité des mesures prises pour assurer la stabilité à long terme du marché canadien du logement. Le gouvernement continue de surveiller le secteur de près et il est disposé à prendre d'autres mesures si cela devenait nécessaire.

En outre, la plus récente augmentation de l'activité et des prix sur le marché du logement n'a pas été accompagnée d'une accélération de la croissance du crédit hypothécaire résidentiel. Cela porte à croire que les acheteurs versent une plus grande mise de fonds au moment de l'achat d'un logement et que les propriétaires tirent parti de la faiblesse des taux d'intérêt pour rembourser plus rapidement leurs prêts hypothécaires.

Sources : Banque du Canada; calculs du ministère des Finances

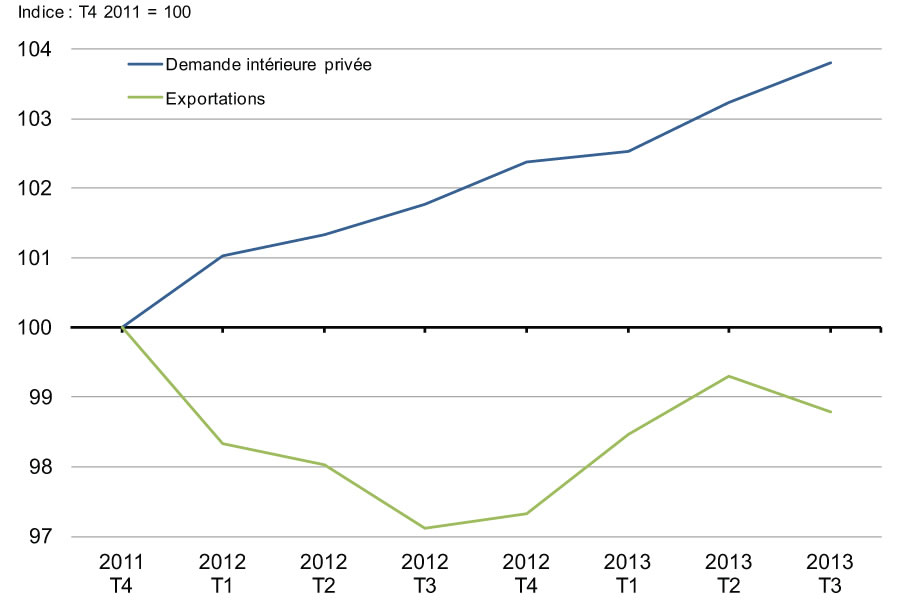

En dépit de la vigueur de l'économie intérieure du Canada, la croissance globale du PIB réel a été ralentie par la faiblesse de l'environnement externe, ce qui a contribué à freiner la croissance des exportations. Cela a été particulièrement le cas en 2012, alors que la progression de la demande intérieure privée est restée positive, quoique modeste, à raison d'une progression moyenne de 2,4 % par trimestre, tandis que les exportations réelles ont baissé de 2,6 % par trimestre en moyenne. Si, au cours du premier semestre de 2013, les exportations se sont quelque peu améliorées, elles ont de nouveau reculé au troisième trimestre de l'année et demeurent en deçà du niveau qu'elles ont enregistré à la fin de 2011 (graphique 2.22).

par la faiblesse des exportations

Sources : Statistique Canada; calculs du ministère des Finances

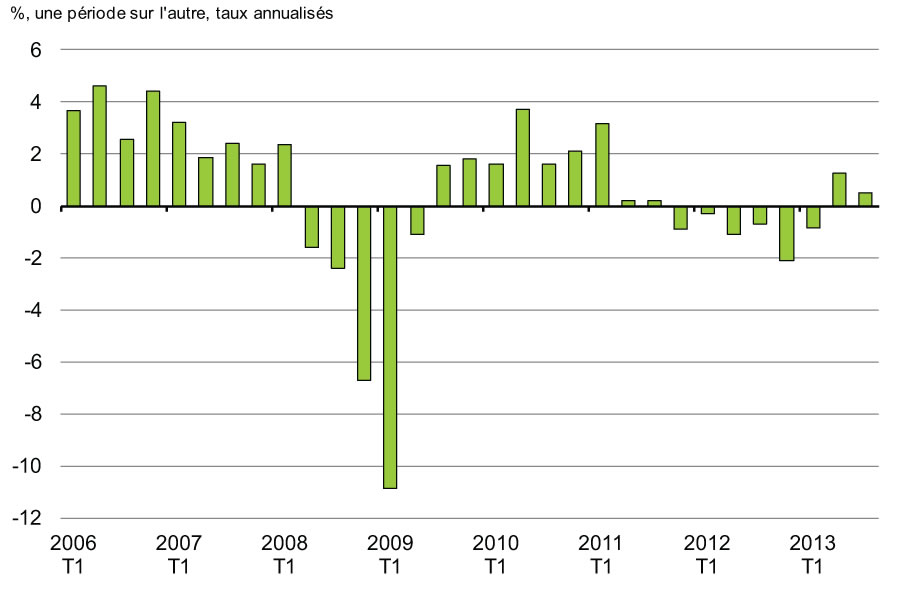

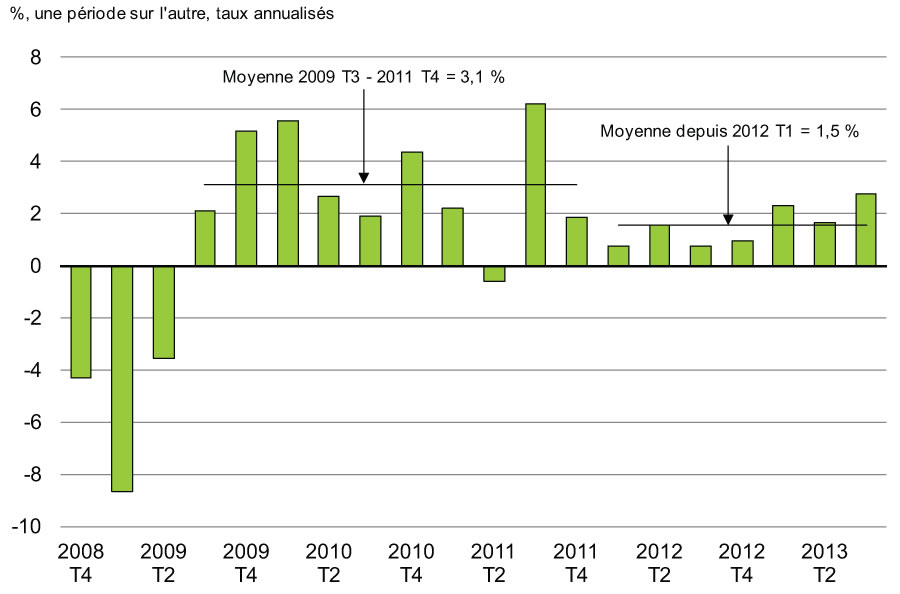

En somme, la croissance du PIB réel du Canada est demeurée stable depuis le début de 2012, s'établissant en moyenne à un taux modeste de 1,5 % par trimestre, après avoir connu une croissance moyenne de 3,1 % dans les premiers temps de la reprise (graphique 2.23). Cependant, la croissance s'est raffermie dernièrement, atteignant une moyenne de 2,2 % au cours des trois premiers trimestres de 2013 et passant à 2,7 % au troisième trimestre, son taux le plus élevé depuis le milieu de 2011. Bien que la croissance au troisième trimestre ait été temporairement stimulée par les activités de reconstruction entreprises à la suite des inondations en Alberta et le regain de la construction au Québec après une importante grève dans ce secteur au deuxième trimestre, le redressement récent de la croissance réelle est encourageant.

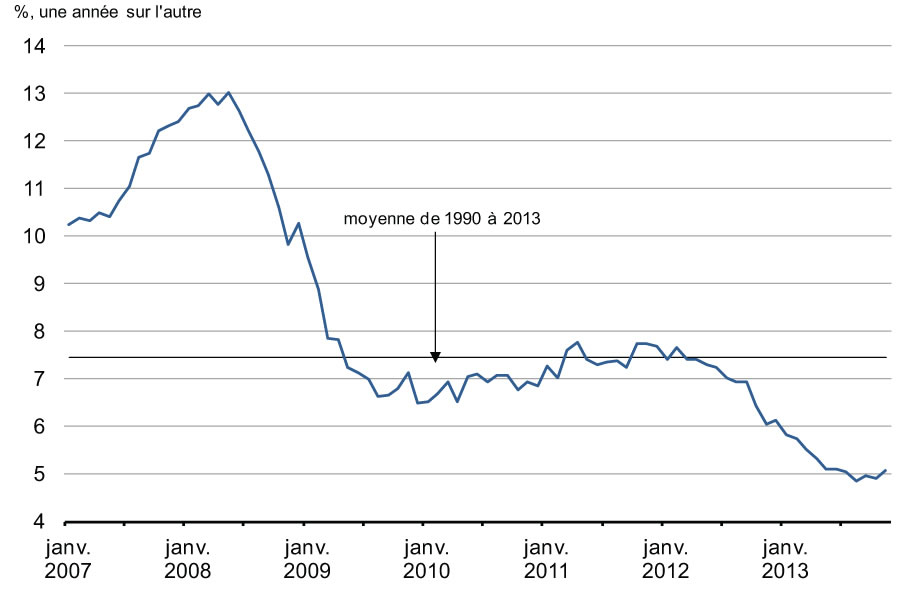

Le caractère modeste de la croissance intérieure depuis le début de 2012 s'est également reflété dans le recul de l'inflation des prix à la consommation, ce qui est conforme à l'expérience connue dans la plupart des économies avancées (graphique 2.24). En dépit du redressement modeste de l'inflation des prix à la consommation au Canada depuis la fin de 2012, qui suit un rythme semblable à celui ayant cours aux États-Unis et dans la zone euro, cette inflation demeure très modérée, s'établissant à 1,2 % d'une année sur l'autre au troisième trimestre de 2013.

Source : Haver Analytics

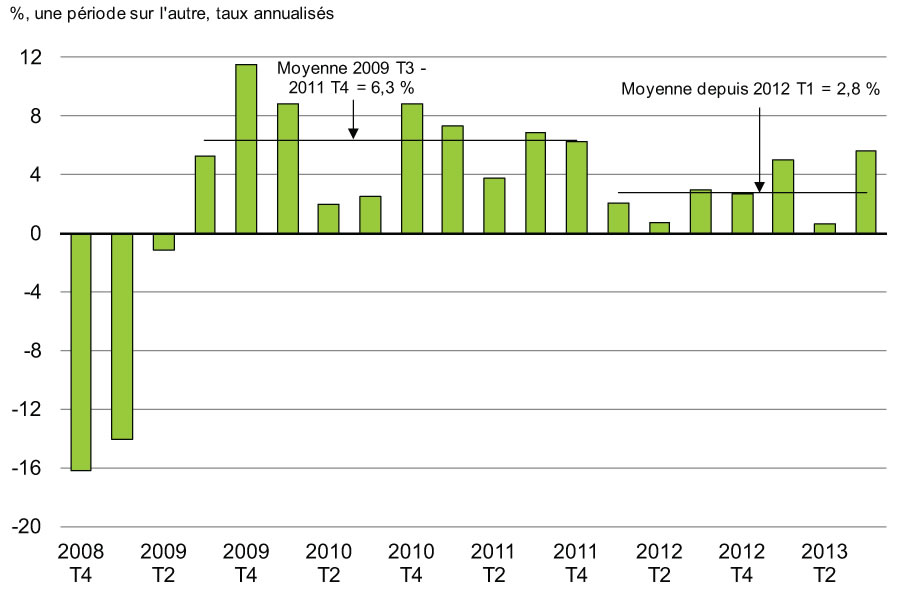

De même, la diminution soutenue du prix de certains des produits de base que nous vendons à l'étranger a affaibli les termes de l'échange du Canada, c'est-à-dire le ratio des prix des exportations au prix des importations. Jumelée à la faible inflation intérieure, cette situation a fait reculer l'inflation du PIB, l'indicateur le plus large des prix à l'échelle de l'économie, depuis le début de 2012. Si l'on ajoute la croissance plus faible du PIB réel, il en résulte un ralentissement de la croissance du PIB nominal, la mesure la plus large de l'assiette fiscale (graphique 2.25). La croissance moyenne du PIB nominal a atteint à peine 2,8 % par trimestre depuis le début de 2012 contre un taux de 6,3 % enregistré au début de la reprise. Bien que cette croissance ait repris quelque peu au troisième trimestre de 2013, la baisse des prix du pétrole brut canadien depuis septembre se traduira vraisemblablement par une croissance plus modérée du PIB nominal au quatrième trimestre de l'année.

Perspectives de l'économie canadienne – Prévisions du secteur privé

Depuis 1994, le gouvernement fonde sa planification budgétaire sur la moyenne des prévisions économiques du secteur privé, ce qui confère un élément d'indépendance à ses prévisions budgétaires. Cette approche est appuyée par des organisations internationales comme le FMI.

Le ministère des Finances mène périodiquement des enquêtes auprès d'économistes du secteur privé afin de connaître leur opinion au sujet des perspectives de l'économie canadienne. Les prévisions économiques exposées ci-après sont fondées sur une enquête réalisée en décembre 2013, à laquelle ont participé les économistes des 14 institutions suivantes du secteur privé :

- la Banque Royale du Canada;

- la Banque Scotia;

- BMO Marchés des capitaux;

- la Caisse de dépôt et placement du Québec;

- le Conference Board du Canada;

- Desjardins;

- la Deutsche Bank (Canada);

- la Fédération canadienne de l'entreprise indépendante;

- la Financière Banque Nationale;

- le Groupe Financier Banque TD;

- IHS Global Insight;

- Marchés Mondiaux CIBC;

- l'Université de Toronto (programme d'analyse politique et économique);

- Valeurs mobilières Banque Laurentienne.

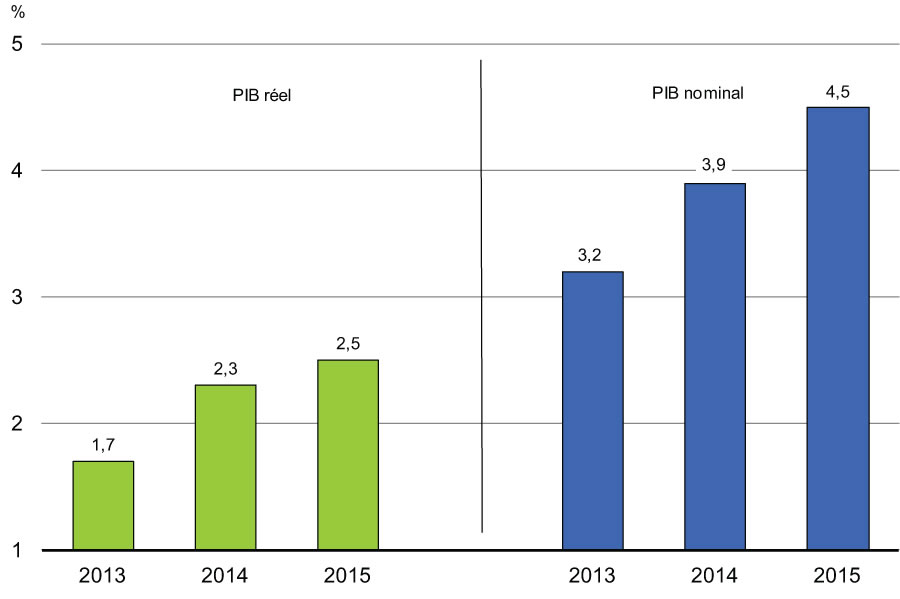

Les économistes du secteur privé s'attendent à ce que le rythme de croissance du PIB réel soit meilleur cette l'année et l'année prochaine qu'en 2013 (graphique 2.26). Ils prévoient une croissance de 2,0 % au quatrième trimestre de 2013, qui atteindra 2,4 % en moyenne pendant le premier semestre de 2014. Les économistes prévoient également la reprise de l'inflation du PIB (la mesure le plus large des prix à l'échelle de l'économie) par rapport à la faiblesse observée en 2013, ce qui se traduira par une accélération de la croissance du PIB nominal, qui passera à 4,5 % d'ici 2015.

Les perspectives actuelles des économistes concernant la croissance du PIB nominal sont légèrement inférieures à celles présentées dans la Mise à jour de l'automne. Par conséquent, entre 2014 et 2018, le PIB nominal devrait s'établir à environ 4 milliards de dollars de moins en moyenne par année que ce qui était prévu au moment de la Mise à jour de l'automne.

D'après les prévisions des économistes, l'inflation du PIB devrait se raffermir en 2014 et en 2015, car elle sera soutenue par une inflation plus solide de l'indice des prix à la consommation (IPC); selon eux, l'inflation selon l'IPC devrait passer de 1,0 % en 2013 à 2,0 % en 2016. Ces perspectives sont conformes aux prévisions selon lesquelles l'inflation selon l'IPC se situera de nouveau au point médian de la fourchette cible d'inflation de la Banque du Canada d'ici la fin de 2015.

Étant donné les pressions inflationnistes relativement faibles, les économistes du secteur privé prévoient que le faible niveau actuel des taux d'intérêt à court terme se maintiendra en 2014. Ces prévisions tiennent compte d'une première hausse du taux directeur de la Banque du Canada qui surviendrait au deuxième trimestre de 2015.

De l'avis des économistes, le taux de chômage devrait diminuer graduellement tout au cours de la période de prévision et s'établir à 6,2 % en 2018, ce qui correspond au taux moyen qui prévalait pendant les années qui ont précédé la récession de 2008-2009.

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2014- 2018 |

|

|---|---|---|---|---|---|---|---|

| Croissance du PIB réel | |||||||

| Plan d'action économique de 2013 et enquête de mars 2013 | 1,6 | 2,5 | 2,6 | 2,4 | 2,3 | – | – |

| Mise à jour de l'automne 2013 et enquête de septembre 2013 | 1,7 | 2,4 | 2,6 | 2,4 | 2,3 | 2,2 | 2,4 |

| Plan d'action économique de 2014 et enquête de décembre 2013 | 1,7 | 2,3 | 2,5 | 2,5 | 2,3 | 2,2 | 2,4 |

| Inflation du PIB | |||||||

| Plan d'action économique de 2013 et enquête de mars 2013 | 1,7 | 2,1 | 2,0 | 2,0 | 2,0 | – | – |

| Mise à jour de l'automne 2013 et enquête de septembre 2013 | 1,3 | 1,8 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 |

| Plan d'action économique de 2014 et enquête de décembre 2013 | 1,4 | 1,6 | 2,0 | 2,0 | 2,0 | 2,0 | 1,9 |

| Croissance du PIB nominal | |||||||

| Plan d'action économique de 2013 et enquête de mars 2013 | 3,3 | 4,7 | 4,7 | 4,4 | 4,3 | – | – |

| Mise à jour de l'automne 2013 et enquête de septembre 2013 | 3,0 | 4,2 | 4,6 | 4,5 | 4,4 | 4,3 | 4,4 |

| Plan d'action économique de 2014 et enquête de décembre 2013 | 3,2 | 3,9 | 4,5 | 4,5 | 4,4 | 4,2 | 4,3 |

| PIB nominal (G$) | |||||||

| Plan d'action économique de 2013 et enquête de mars 2013 | 1 878 | 1 966 | 2 058 | 2 149 | 2 241 | – | – |

| Mise à jour de l'automne 2013 et enquête de septembre 2013 | 1 875 | 1 954 | 2 044 | 2 136 | 2 229 | 2 324 | – |

| Plan d'action économique de 2014 et enquête de décembre 2013 | 1 878 | 1 952 | 2 040 | 2 132 | 2 226 | 2 320 | – |

| Écart entre le Plan d'action économique de 2014 et la Mise à jour de l'automne 2013 | 3 | -2 | -4 | -4 | -3 | -4 | – |

| Taux des bons du Trésor à 3 mois | |||||||

| Plan d'action économique de 2013 et enquête de mars 2013 | 1,0 | 1,3 | 2,2 | 3,3 | 3,8 | – | – |

| Mise à jour de l'automne 2013 et enquête de septembre 2013 | 1,0 | 1,1 | 1,8 | 3,1 | 3,7 | 4,0 | 2,7 |

| Plan d'action économique de 2014 et enquête de décembre 2013 | 1,0 | 1,0 | 1,5 | 2,7 | 3,6 | 4,0 | 2,6 |

| Taux des obligations du gouvernement du Canada à 10 ans | |||||||

| Plan d'action économique de 2013 et enquête de mars 2013 | 2,1 | 2,8 | 3,5 | 4,1 | 4,6 | – | – |

| Mise à jour de l'automne 2013 et enquête de septembre 2013 | 2,3 | 3,1 | 3,5 | 4,1 | 4,6 | 4,8 | 4,0 |

| Plan d'action économique de 2014 et enquête de décembre 2013 | 2,3 | 3,0 | 3,5 | 4,1 | 4,6 | 4,8 | 4,0 |

| Taux de change (cents US/$CAN) | |||||||

| Plan d'action économique de 2013 et enquête de mars 2013 | 98,9 | 100,7 | 100,9 | 99,3 | 98,8 | – | – |

| Mise à jour de l'automne 2013 et enquête de septembre 2013 | 97,3 | 96,8 | 97,2 | 98,0 | 97,7 | 98,1 | 97,6 |

| Plan d'action économique de 2014 et enquête de décembre 2013 | 96,8 | 93,7 | 95,3 | 95,9 | 96,2 | 96,3 | 95,5 |

| Taux de chômage | |||||||

| Plan d'action économique de 2013 et enquête de mars 2013 | 7,1 | 6,9 | 6,7 | 6,5 | 6,4 | – | – |

| Mise à jour de l'automne 2013 et enquête de septembre 2013 | 7,1 | 6,9 | 6,6 | 6,4 | 6,3 | 6,2 | 6,5 |

| Plan d'action économique de 2014 et enquête de décembre 2013 | 7,1 | 6,8 | 6,6 | 6,4 | 6,3 | 6,2 | 6,5 |

| Inflation de l'indice des prix à la consommation | |||||||

| Plan d'action économique de 2013 et enquête de mars 2013 | 1,3 | 2,0 | 2,0 | 2,0 | 2,0 | – | – |

| Mise à jour de l'automne 2013 et enquête de septembre 2013 | 1,2 | 1,8 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 |

| Plan d'action économique de 2014 et enquête de décembre 2013 | 1,0 | 1,5 | 1,9 | 2,0 | 2,0 | 2,0 | 1,9 |

| Croissance du PIB réel aux États-Unis | |||||||

| Plan d'action économique de 2013 et enquête de mars 2013 | 1,9 | 2,9 | 3,1 | 3,0 | 2,8 | – | – |

| Mise à jour de l'automne 2013 et enquête de septembre 2013 | 1,6 | 2,9 | 3,1 | 3,1 | 2,9 | 2,7 | 2,9 |

| Plan d'action économique de 2014 et enquête de décembre 2013 | 1,7 | 2,7 | 3,1 | 3,0 | 2,9 | 2,6 | 2,9 |

| Sources : Enquêtes de mars, septembre et décembre 2013 du ministère des Finances auprès d'économistes du secteur privé | |||||||

Évaluation des risques

Le 27 janvier 2014, le ministre des Finances a rencontré des économistes du secteur privé afin de discuter des projections économiques établies lors de l'enquête de décembre 2013, ainsi que des risques entourant ces perspectives. Les économistes ont alors convenu que la moyenne des prévisions de l'enquête de décembre constituait un point de départ raisonnable aux fins de la planification budgétaire. Ils continuent également de penser que les risques pesant sur l'économie canadienne proviennent essentiellement de l'étranger et que les risques de détérioration demeurent prépondérants. Toutefois, ils sont d'avis que ces risques de détérioration se sont amoindris de manière générale depuis la Mise à jour de l'automne, sous l'effet de la récente évolution économique positive aux États-Unis.

Aux États-Unis, la reprise économique semble reprendre de la vigueur. L'accord récemment conclu concernant le financement du gouvernement a atténué certaines des incertitudes qui ont pesé sur la croissance au cours des deux dernières années. Quoi qu'il en soit, il existe toujours un risque que de nouveaux débats conflictuels surviennent concernant l'orientation de la politique budgétaire et, à cet égard, il est essentiel qu'un accord sur le relèvement du plafond de la dette soit conclu. Dans l'ensemble, alors que les risques de détérioration continuent de peser sur les perspectives américaines, ces risques semblent maintenant plus équilibrés qu'ils ne l'ont été pendant un certain temps.

Le redressement prévu de la croissance aux États-Unis, combiné à la récente baisse de la valeur du dollar canadien, devrait soutenir les exportations canadiennes.

Toutefois, des risques pèsent encore sur la croissance mondiale. En particulier, si la réévaluation en cours des risques à l'échelle mondiale devait mettre au jour d'autres sources de vulnérabilité des marchés financiers de certaines économies émergentes, cela pourrait se traduire par une croissance plus faible que prévu pour ces pays et accroître la volatilité sur les marchés de capitaux mondiaux. De plus, même si le risque d'une crise de la dette souveraine en Europe s'est atténué, la volatilité accrue des marchés financiers pourrait amener des tensions accrues sur les économies de la zone euro où la croissance demeure morose.

En outre, la volatilité des prix des produits de base pose encore un risque pour les perspectives. Les prix de référence du pétrole brut canadien, notamment, ont accusé une baisse marquée au quatrième trimestre de 2013, l'écart entre les prix du brut canadien et les prix de référence mondiaux ayant atteint un sommet record. En général, des prix plus faibles des produits de base réduisent la valeur des exportations du Canada, ce qui exerce des pressions à la baisse sur la croissance du PIB nominal.

La faible croissance s'est généralement traduite par une faible inflation dans la plupart des économies avancées, y compris le Canada, au cours des deux dernières années. Si l'accélération de la croissance de l'économie mondiale ne survient pas comme prévu, il pourrait en résulter, en plus d'une croissance plus lente du PIB réel au Canada, une faible inflation qui perdure, ce qui se traduirait par une faible croissance du PIB nominal.

Le fort niveau d'endettement des ménages continue également d'être une source de risques pour les perspectives. En particulier, advenant un choc externe négatif important donnant lieu à une hausse du chômage, les consommateurs réduiraient vraisemblablement beaucoup plus leurs dépenses qu'ils ne le feraient si leur niveau d'endettement était moins élevé, ce qui freinerait également la croissance du PIB réel.

Hypothèses de planification

Compte tenu de ces risques, aux fins de la planification budgétaire, le gouvernement maintient à 10 milliards de dollars pour 2013 et à 20 milliards pour la période de 2014 à 2018 le rajustement à la baisse en fonction du risque appliqué aux prévisions du secteur privé à l'égard du PIB nominal (tableau 2.2).

Ce rajustement à la baisse pour 2013 est identique à celui présenté dans la Mise à jour de l'automne, afin de tenir compte du risque d'une croissance moins forte que prévu du PIB nominal au quatrième trimestre de 2013. Le gouvernement continuera d'analyser l'évolution économique et les risques connexes afin de déterminer s'il convient de maintenir ce rajustement en fonction du risque. Les perspectives budgétaires sont présentées au chapitre 4.2.

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|

| Enquête de décembre 2013 auprès d'économistes du secteur privé | 1 878 | 1 952 | 2 040 | 2 132 | 2 226 | 2 320 |

| Hypothèse de planification budgétaire du Plan d'action économique de 2014 | 1 868 | 1 932 | 2 020 | 2 112 | 2 206 | 2 300 |

| Ajustement en fonction du risque | -10 | -20 | -20 | -20 | -20 | -20 |

| Note | ||||||

| Ajustement en fonction du risque dans la Mise à jour de l'automne 2013 | -10 | -20 | -20 | -20 | -20 | -20 |

[1] Certaines différences conceptuelles ont pour effet de gonfler le taux de chômage au Canada par rapport à celui des États-Unis. Ainsi, Statistique Canada classe notamment parmi les chômeurs les personnes qui recherchent un emploi de façon passive (p. ex., en lisant les petites annonces) ainsi que celles qui commenceront à travailler prochainement, alors que le Bureau of Labor Statistics des États-Unis exclut ces deux catégories de la population active. De plus, la méthode de calcul canadienne inclut les personnes âgées de 15 ans, dont le taux de chômage est supérieur à la moyenne, tandis que la méthode utilisée aux États-Unis n'en tient pas compte.

[2] Par exemple, le taux d'activité aux États-Unis a décliné de 2,5 points de pourcentage depuis juillet 2009, tandis qu'au Canada, ce taux a diminué de 0,8 point de pourcentage au cours de la même période. Si la baisse du taux d'activité avait été la même qu'au Canada et que l'emploi n'avait pas varié aux États-Unis, le taux de chômage s'y établirait présentement à 9,1 %.