Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Chapitre 4.2 : Cadre de planification budgétaire

Démarche de planification budgétaire

Par souci d’objectivité et de transparence, les prévisions économiques qui sous-tendent les projections financières du gouvernement sont fondées sur la moyenne des prévisions économiques du secteur privé. Le gouvernement procède ainsi depuis près de 20 ans, et cette démarche est appuyée par le Fonds monétaire international; il continue de le faire pour le Plan d’action économique de 2013.

Bien que l’enquête de mars 2013 auprès du secteur privé soit considérée comme un point de départ raisonnable aux fins de la planification budgétaire, les perspectives de l’économie mondiale demeurent très incertaines. Le gouvernement a donc jugé bon d’inclure de nouveau un rajustement à la baisse des prévisions du secteur privé à l’égard du produit intérieur brut (PIB) nominal. Compte tenu de ce rajustement en fonction du risque, les projections des revenus sont réduites de 3,0 milliards de dollars pour chaque exercice de 2013-2014 à 2017-2018 (tableau 4.2.1).

| 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | |

|---|---|---|---|---|---|

| Rajustement des revenus en fonction du risque | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 |

Perspectives budgétaires avant les mesures annoncées dans le Plan d’action économique de 2013

Le tableau 4.2.2 résume les changements apportés aux projections budgétaires entre la Mise à jour de l’automne 2012 et le Plan d’action économique de 2013. Le déficit de 25,8 milliards de dollars projeté pour 2012-2013, en l’absence des mesures annoncées dans le Plan d’action économique de 2013, est de 0,2 milliard inférieur au déficit de 26,0 milliards projeté dans la Mise à jour de l’automne. Cet écart s’explique par la diminution au prorata du rajustement en fonction du risque de 1,0 milliard inclus dans la Mise à jour de l’automne et par des prestations d’assurance-emploi projetées et des prestations aux aînés projetées moins élevées, traduisant un chômage et une inflation inférieurs aux prévisions. De plus, les frais de la dette publique projetés sont de 0,5 milliard moins élevés, ce qui tient essentiellement au rajustement moins élevé des obligations à rendement réel au titre de l’inflation. Cela est toutefois compensé en partie par une baisse de 1,2 milliard de dollars des revenus projetés en raison du récent ralentissement de la croissance économique. De plus, les charges de programmes sont plus élevées à cause d’une augmentation prévue des obligations d’Énergie atomique du Canada Limitée au titre du déclassement et de la gestion des déchets hérités.

Le solde budgétaire projeté pour 2013-2014 a été révisé à la baisse depuis la Mise à jour de l’automne, les charges de programmes inférieures ne devant compenser qu’en partie les revenus inférieurs. La situation s’inverse pour le reste de la période de projection puisqu’un excédent de 0,1 milliard de dollars est prévu pour 2015-2016, en l’absence des mesures annoncées dans le Plan d’action économique de 2013.

| 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | |

|---|---|---|---|---|---|---|

| Solde budgétaire selon la Mise à jour de l'automne 2012 | -26,0 | -16,5 | -8,6 | -1,8 | 1,7 | 3,4 |

| Effet du rajustement en fonction du risque sur les revenus | -1,0 | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 |

| Solde budgétaire selon la Mise à jour de l'automne 2012 avant le rajustement en fonction du risque | -25,0 | -13,5 | -5,6 | 1,2 | 4,7 | 6,4 |

| Incidence de l'évolution de la situation économique et budgétaire |

||||||

| Revenus budgétaires | -1,2 | -3,4 | -3,2 | -2,3 | -1,9 | -2,8 |

| Charges de programmes1 | ||||||

| Principaux transferts aux particuliers | 1,0 | 1,3 | 1,1 | 0,9 | 1,0 | 1,2 |

| Principaux transferts aux autres administrations | 0,0 | 0,0 | 0,2 | 0,4 | 0,4 | 0,4 |

| Charges de programmes directes | -1,3 | 0,1 | 2,5 | 2,4 | 2,0 | 2,1 |

| Total | -0,2 | 1,5 | 3,8 | 3,7 | 3,3 | 3,7 |

| Frais de la dette publique1 | 0,5 | 0,0 | 0,7 | 0,5 | 0,6 | 0,3 |

| Total Évolution de la situation conomique et budgétaire | -0,8 | -1,8 | 1,3 | 1,9 | 2,1 | 1,2 |

| Effet du rajustement en fonction du risque sur les revenus | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | |

| Solde budgétaire révisé selon le statu quo (mesures budgétaires exclues) |

-25,8 | -18,3 | -7,2 | 0,1 | 3,8 | 4,5 |

| Nota Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Un nombre négatif témoigne d'une augmentation des dépenses et d'une détérioration du solde budgétaire. Un nombre positif indique une diminution des dépenses et une amélioration du solde budgétaire. |

||||||

Les revenus budgétaires ont été révisés à la baisse pour l’ensemble de la période de projection depuis la Mise à jour de l’automne en raison des résultats budgétaires cumulatifs réels pour l’exercice et des révisions à la baisse du PIB nominal. De plus, les taux d’intérêt projetés inférieurs et les revenus projetés inférieurs des sociétés d’État consolidées ont légèrement fait baisser les autres revenus projetés.

À compter de 2013-2014, les charges devraient être inférieures au niveau projeté dans la Mise à jour de l’automne jusqu’à la fin de la période de prévision. Cette situation découle de projections moins élevées au titre des principaux transferts aux particuliers, des principaux transferts aux autres administrations, des charges de programmes directes et des frais de la dette publique.

Les prévisions concernant les principaux transferts aux particuliers ont été réduites par suite de la révision à la baisse du taux d’inflation projeté, qui touche les prévisions au titre des prestations aux aînés et des prestations pour enfants – qui sont indexées à l’indice des prix à la consommation (IPC) – et par suite de la baisse des taux de chômage projetés, ce qui réduit les prévisions au titre des prestations d’assurance-emploi. Les principaux transferts aux autres administrations devraient eux aussi être inférieurs aux prévisions antérieures, sous l’effet d’un PIB nominal moins élevé ainsi que d’autres facteurs économiques et budgétaires.

Les charges de programmes directes devraient être moins élevées que prévu dans la Mise à jour de l’automne, étant donné la révision à la baisse des projections concernant les charges des sociétés d’État consolidées, les transferts aux provinces au titre des revenus tirés des ressources naturelles, les coûts associés aux crédits d’impôt remboursables et les coûts des services essentiels (p. ex., les coûts des services de police contractuels, des installations correctionnelles, des baux et des services d’utilité publique) et la rémunération.

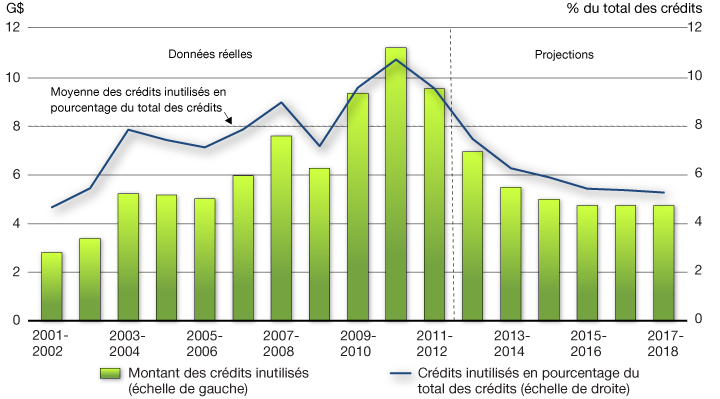

De plus, les projections des charges de programmes directes tiennent compte d’une augmentation du montant estimatif des dépenses prévues mais non engagées au cours d’un exercice donné – ce que l’on appelle les crédits inutilisés. Ces dernières années, les crédits inutilisés ont atteint des sommets historiques, notamment à cause des importantes dépenses d’infrastructure, qui doivent souvent être reportées en raison de la modification des calendriers des projets. Les crédits inutilisés ont atteint quelque 10 milliards de dollars, soit 10 % des dépenses prévues, en 2011-2012 (graphique 4.2.1). Au fil de la période de prévision, le montant des crédits inutilisés devrait diminuer pour s’établir à environ 5 milliards. D’ici 2017-2018, les crédits inutilisés devraient diminuer pour ne représenter qu’environ 5 % du total des crédits, soit un ratio avoisinant le plancher de l’après‑2000. L’hypothèse selon laquelle les crédits inutilisés tendront vers leur niveau le plus bas de l’après‑2000 sert à incorporer un élément de prudence dans les projections de dépenses.

L’écart entre les dépenses prévues et les dépenses réelles des ministères devrait être ramené aux niveaux planchers de l’après-2000

Sources : Comptes publics du Canada; ministère des Finances

Ces projections des dépenses tiennent également compte de l’évolution du profil des dépenses d’infrastructure actuelles ainsi que des révisions des charges au titre des régimes de retraite et des avantages sociaux à la lumière des changements prévus des taux d’intérêt. En 2013-2014, ces changements compensent la diminution des dépenses découlant des autres changements dont il a été question ci-dessus. Les charges estimatives associées aux dépenses futures éventuelles ont également été rajustées pour tenir compte de nouvelles données.

Les frais de la dette publique devraient être inférieurs aux niveaux projetés dans la Mise à jour de l’automne durant toute la période de prévision, principalement sous l’effet d’une inflation projetée et de taux d’intérêt projetés plus bas. Les effets des taux d’intérêt et de l’inflation sont en partie compensés par des charges supérieures au titre de l’intérêt sur les régimes de retraite en raison de rendements du marché inférieurs sur la partie capitalisée des régimes de retraite du secteur public.

Incidence budgétaire des mesures annoncées dans le Plan d’action économique de 2013

Le tableau 4.2.3 présente l’incidence des mesures annoncées dans le Plan d’action économique de 2013.

| 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | Total | |

|---|---|---|---|---|---|---|---|

| Solde budgétaire selon la Mise à jour de l'automne 2012 | -26,0 | -16,5 | -8,6 | -1,8 | 1,7 | 3,4 | |

| Évolution de la situation économique et budgétaire (incluant la révision du rajustement en fonction du risque) | 0,2 | -1,8 | 1,3 | 1,9 | 2,1 | 1,2 | |

| Solde budgétaire révisé selon le statu quo (mesures budgétaires exclues) | -25,8 | -18,3 | -7,2 | 0,1 | 3,8 | 4,5 | |

| Mesures budgétaires | |||||||

| Mesures visant à soutenir l'emploi et la croissance1 | -0,1 | -0,9 | -0,9 | -1,2 | -2,0 | -1,7 | -6,9 |

| Élimination d'échappatoires fiscales et équité du régime fiscal | 0,0 | 0,3 | 0,8 | 0,9 | 1,1 | 1,2 | 4,4 |

| Programmes d'observation de l'Agence du revenu du Canada | 0,0 | 0,1 | 0,6 | 0,6 | 0,6 | 0,6 | 2,4 |

| Tarif de préférence général | 0,0 | 0,0 | 0,1 | 0,3 | 0,3 | 0,3 | 1,1 |

| Contrôle des dépenses et transformation du gouvernement1 | 0,0 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,6 |

| Total – Mesures budgétaires | 0,0 | -0,4 | 0,6 | 0,8 | 0,1 | 0,5 | 1,6 |

| Solde budgétaire (mesures budgétaires incluses) | -25,9 | -18,7 | -6,6 | 0,8 | 3,9 | 5,1 | |

Nota Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||||||

Le Plan d’action économique de 2013 propose des investissements totalisant 6,9 milliards de dollars au cours de l’exercice actuel et des cinq suivants pour favoriser l’emploi, la croissance et la prospérité à long terme en :

- jumelant les Canadiens et les emplois disponibles, en leur permettant d’acquérir les compétences et la formation nécessaires pour obtenir des emplois de qualité;

- aidant les manufacturiers et les entreprises à prospérer dans l’économie mondiale, par l’amélioration des conditions de création et d’expansion des entreprises, notamment à l’aide de mesures visant à appuyer un secteur manufacturier compétitif sur les marchés mondiaux, à pousser plus loin l’avantage du secteur financier canadien, à augmenter et diversifier les exportations canadiennes, et à mettre en valeur les ressources naturelles du pays de façon sûre, responsable et sécuritaire, afin de conserver et de créer des emplois de qualité et à valeur ajoutée;

- établissant un nouveau plan d’infrastructure Chantiers Canada, dans la foulée des investissements sans précédent en infrastructure publique effectués depuis 2006, axé sur les projets qui créent des emplois, stimulent la croissance économique à long terme et assurent une qualité de vie élevée aux familles canadiennes;

- investissant dans la recherche de calibre mondial et l’innovation et en favorisant une culture entrepreneuriale dynamique qui permet la mise en marché des nouvelles idées;

- appuyant les familles et les collectivités en augmentant les possibilités pour les Canadiens de réussir et de jouir d’une qualité de vie élevée.

Parallèlement, le Plan d’action économique de 2013 propose de nouvelles mesures pour éliminer les échappatoires fiscales et accroître l’équité et l’intégrité du régime fiscal. Ces mesures augmenteront les revenus de 4,4 milliards de dollars au cours des cinq prochains exercices. De plus, le Plan d’action économique de 2013 apporte des changements aux programmes d’observation de l’Agence du revenu du Canada qui entraîneront une augmentation des revenus de 2,4 milliards de dollars au cours des cinq prochains exercices.

Le Plan d’action économique de 2013 propose également des mesures pour moderniser le régime du Tarif de préférence général du Canada, à compter du 1er janvier 2015, qui se traduiront par des revenus de 1,1 milliard de dollars sur cinq ans.

Finalement, le Plan d’action économique de 2013 annonce diverses améliorations d’ordre pratique de l’administration et de la prestation des services de l’État, comme le recours accru à la téléprésence, l’accès accru aux publications électroniques, la rationalisation et la consolidation de la présence du gouvernement sur le Web ainsi que la normalisation des licences d’utilisation de logiciels. Ces mesures auront pour effet d’améliorer le solde budgétaire de 0,6 milliard de dollars au cours des cinq prochains exercices.

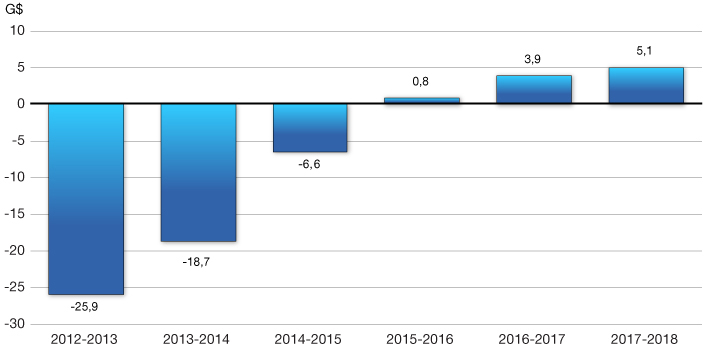

À l’exception de 2013-2014, les nouvelles mesures stratégiques contenues dans le présent budget améliorent le solde budgétaire projeté sur l’ensemble de la période de prévision. Au fil des cinq prochains exercices, les mesures adoptées dans le Plan d’action économique de 2013 amélioreront le solde budgétaire de 1,6 milliard de dollars.

Les projections budgétaires présentées au graphique 4.2.2 montrent que le gouvernement demeure en bonne voie d’éliminer le déficit et de rétablir l’équilibre budgétaire d’ici 2015-2016.

Le gouvernement est en bonne voie de rétablir l’équilibre budgétaire d’ici 2015-2016

État sommaire des opérations

Le tableau 4.2.4 résume la situation budgétaire du gouvernement compte tenu des mesures annoncées dans le Plan d’action économique de 2013.

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2011-20121 | 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | |

| Revenus budgétaires | 248,8 | 254,2 | 263,9 | 279,6 | 294,9 | 308,1 | 318,9 |

| Charges de programmes | 244,0 | 251,0 | 252,9 | 256,0 | 262,6 | 270,4 | 278,1 |

| Frais de la dette publique | 31,0 | 29,0 | 29,7 | 30,2 | 31,5 | 33,8 | 35,7 |

| Charges totales | 275,0 | 280,1 | 282,6 | 286,2 | 294,1 | 304,2 | 313,9 |

| Solde budgétaire | -26,2 | -25,9 | -18,7 | -6,6 | 0,8 | 3,9 | 5,1 |

| Dette fédérale2 | 582,2 | 608,7 | 627,4 | 634,0 | 633,2 | 629,3 | 624,2 |

| % du PIB | |||||||

| Revenus budgétaires | 14,1 | 14,0 | 14,2 | 14,4 | 14,5 | 14,5 | 14,4 |

| Charges de programmes | 13,8 | 13,8 | 13,6 | 13,2 | 12,9 | 12,7 | 12,5 |

| Frais de la dette publique | 1,8 | 1,6 | 1,6 | 1,6 | 1,5 | 1,6 | 1,6 |

| Solde budgétaire | -1,5 | -1,4 | -1,0 | -0,3 | 0,0 | 0,2 | 0,2 |

| Dette fédérale | 33,0 | 33,5 | 33,8 | 32,6 | 31,1 | 29,6 | 28,1 |

| Nota Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Les revenus budgétaires et les charges de programmes de 2011-2012 ont été rajustés en fonction de la nouvelle norme comptable s'appliquant aux revenus fiscaux établie par le Conseil sur la comptabilité dans le secteur public de l'Institut Canadien des Comptables Agréés. 2 Les projections relatives à la dette fédérale en 2012-2013 tiennent compte d'une estimation des autres éléments du résultat global. |

|||||||

Les mesures proposées dans le présent budget et les budgets précédents afin de rétablir l’équilibre budgétaire en 2015 devraient améliorer le solde budgétaire, le faisant passer d’un déficit de 25,9 milliards de dollars en 2012-2013 à un excédent de 0,8 milliard en 2015-2016, puis à un excédent de 5,1 milliards en 2017-2018. En pourcentage du PIB, le solde budgétaire devrait passer d’un déficit de 1,4 % du PIB en 2012-2013 à un excédent de 0,2 % en 2017-2018.

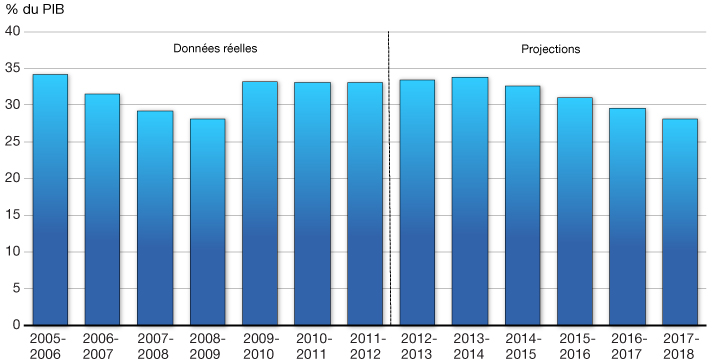

Le ratio de la dette au PIB constitue un important indicateur de la viabilité des finances publiques. Avant la crise financière mondiale, le gouvernement a pu réduire les taxes et impôts et investir dans l’infrastructure tout en remboursant plus de 37 milliards de dollars de la dette fédérale. Les réductions du ratio de la dette au PIB qui en découlent ont permis au Canada de sortir de la récession plus rapidement et dans une meilleure situation budgétaire que presque tous les autres pays avancés. Le rétablissement de l’équilibre budgétaire d’ici 2015-2016 fera en sorte que la dette fédérale, exprimée en proportion de la taille de l’économie, reprendra une trajectoire descendante (graphique 4.2.3). Selon les projections, ce ratio devrait baisser à 28,1 % en 2017-2018, ce qui est généralement conforme à son niveau avant la récession.

Le Canada prévoit donc remplir ses engagements auprès du Groupe des Vingt (G-20) à réduire ses déficits de moitié au plus tard en 2013 et à stabiliser ou réduire le ratio de la dette de l’ensemble des administrations publiques au PIB au plus tard en 2016, comme il a été convenu par les dirigeants du G-20 lors du sommet qu’ils ont tenu à Toronto en juin 2010.

sa trajectoire à la baisse

Perspectives concernant les revenus budgétaires

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2011-20121 | 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | |

| Impôt sur le revenu | |||||||

| Impôt sur le revenu des particuliers | 120,5 | 126,2 | 131,5 | 140,3 | 148,6 | 156,2 | 164,1 |

| Impôt sur le revenu des sociétés | 34,0 | 33,0 | 34,6 | 37,3 | 38,9 | 41,1 | 43,1 |

| Impôt sur le revenu des non-résidents | 5,3 | 5,2 | 5,4 | 5,7 | 6,3 | 6,7 | 7,0 |

| Total de l'impôt sur le revenu | 159,8 | 164,5 | 171,5 | 183,3 | 193,8 | 204,0 | 214,3 |

| Taxes et droits d'accise | |||||||

| Taxe sur les produits et services | 28,4 | 28,9 | 29,9 | 31,7 | 33,3 | 35,0 | 36,7 |

| Droits de douane à l'importation | 3,9 | 4,0 | 4,0 | 4,3 | 4,7 | 4,9 | 5,1 |

| Autres taxes et droits d'accise | 10,9 | 11,2 | 10,9 | 10,9 | 10,8 | 10,7 | 10,7 |

| Total des taxes et droits d'accise | 43,1 | 44,1 | 44,9 | 46,9 | 48,9 | 50,6 | 52,5 |

| Total des revenus fiscaux | 202,9 | 208,5 | 216,4 | 230,2 | 242,7 | 254,6 | 266,8 |

| Cotisations d'assurance-emploi | 18,6 | 20,1 | 21,9 | 23,8 | 25,1 | 24,2 | 20,7 |

| Autres revenus | 27,3 | 25,5 | 25,6 | 25,6 | 27,1 | 29,3 | 31,4 |

| Total des revenus budgétaires | 248,8 | 254,2 | 263,9 | 279,6 | 294,9 | 308,1 | 318,9 |

| % du PIB | |||||||

| Impôt sur le revenu des particuliers | 6,8 | 6,9 | 7,1 | 7,2 | 7,3 | 7,3 | 7,4 |

| Impôt sur le revenu des sociétés | 1,9 | 1,8 | 1,9 | 1,9 | 1,9 | 1,9 | 1,9 |

| Taxe sur les produits et services | 1,6 | 1,6 | 1,6 | 1,6 | 1,6 | 1,6 | 1,7 |

| Total des revenus fiscaux | 11,5 | 11,5 | 11,6 | 11,8 | 11,9 | 12,0 | 12,0 |

| Cotisations d'assurance-emploi | 1,1 | 1,1 | 1,2 | 1,2 | 1,2 | 1,1 | 0,9 |

| Autres revenus | 1,5 | 1,4 | 1,4 | 1,3 | 1,3 | 1,4 | 1,4 |

| Total des revenus budgétaires | 14,1 | 14,0 | 14,2 | 14,4 | 14,5 | 14,5 | 14,4 |

Nota Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||||||

Le tableau 4.2.5 présente les revenus budgétaires projetés du gouvernement tenant compte à la fois des mesures du Plan d’action économique de 2013 et du rajustement en fonction du risque qui, aux fins de planification, s’applique de manière proportionnelle aux revenus fiscaux et aux autres revenus (après déduction des revenus transférés). Les revenus devraient progresser de 2,2 % en 2012-2013, étant donné les résultats budgétaires cumulatifs de l’exercice en cours et les projections économiques. Pendant le reste de la période de prévision, les revenus devraient augmenter à un taux moyen annuel de 4,6 % sous l’effet de la croissance prévue des assiettes fiscales. Les perspectives concernant les revenus tiennent compte des mesures annoncées dans le présent budget, dont les changements apportés aux programmes d’observation de l’Agence du revenu du Canada (ARC) ainsi que les mesures d’élimination d’échappatoires fiscales et d’accroissement de l’équité et de l’intégrité du régime fiscal.

Les rentrées d’impôt sur le revenu des particuliers – la plus importante composante des revenus budgétaires – devraient augmenter de 5,7 milliards de dollars, soit 4,7 %, en 2012-2013 pour s’établir à 126,2 milliards. Au cours du reste de la période de prévision, les rentrées d’impôt sur le revenu des particuliers devraient progresser de 5,4 % par année en moyenne, ce qui est attribuable au caractère progressif du régime de l’impôt sur le revenu et à la croissance des revenus réels.

Les rentrées d’impôt sur le revenu des sociétés devraient s’établir à 33,0 milliards de dollars en 2012-2013. Pendant le reste de la période de projection, ils devraient progresser à un taux annuel moyen de 5,5 % compte tenu de la croissance prévue des bénéfices, des mesures visant l’élimination d’échappatoires fiscales et de l’accroissement de l’équité et de l’intégrité du régime fiscal, ainsi que des changements apportés aux programmes d’observation de l’ARC.

Les rentrées d’impôt sur le revenu des non-résidents désignent l’impôt que les non-résidents du Canada paient sur leurs revenus de provenance canadienne, notamment les dividendes et les paiements d’intérêts reçus. Ces rentrées devraient progresser à un taux annuel moyen de 4,9 % sur l’ensemble de la période de prévision.

Les projections tablent sur une hausse de 1,8 % des revenus tirés de la taxe sur les produits et services (TPS) en 2012-2013, en raison de la croissance relativement faible de la consommation vers la fin de l’exercice. Pour le reste de la période de projection, les revenus tirés de la TPS devraient augmenter de 4,9 % par année en moyenne, sous l’effet de la croissance projetée de la consommation taxable.

Les revenus tirés des droits de douane à l’importation devraient augmenter de 3,5 % en 2012-2013, en vertu des résultats cumulatifs de l’exercice en cours. La croissance annuelle des revenus tirés des droits de douane à l’importation devrait s’établir en moyenne à 5,1 % pendant le reste de la période de projection, avant tout en raison de la croissance projetée des importations.

Selon les résultats cumulatifs pour l’exercice en cours, les revenus au titre des autres taxes et droits d’accise devraient se chiffrer à 11,2 milliards de dollars en 2012-2013. Ils devraient diminuer lentement pendant le reste de la période de projection, conformément aux tendances observées au cours des cinq dernières années.

Les revenus au titre des cotisations d’assurance-emploi devraient augmenter de 8,6 % en 2012-2013, ce qui traduit la croissance de la rémunération assurable et le taux de cotisation de 1,88 $ par tranche de 100 $ de rémunération assurable pour 2013. De 2012-2013 à 2015-2016, on prévoit que la hausse annuelle des cotisations s’établira à 7,6 % en moyenne jusqu’à ce que le Compte des opérations de l’assurance-emploi atteigne l’équilibre cumulatif en 2016. Comme il est indiqué dans l’encadré qui suit, une réduction appréciable du taux de cotisation en 2017 devrait faire baisser les revenus tirés des cotisations d’assurance-emploi au cours des deux derniers exercices de la période de prévision.

Compte des opérations de l’assurance-emploi

| 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | |

|---|---|---|---|---|---|---|

| Revenus tirés des cotisations d'assurance-emploi | 20,1 | 21,9 | 23,8 | 25,1 | 24,2 | 20,7 |

| Prestations d'assurance-emploi1 | 17,5 | 18,3 | 19,2 | 19,6 | 20,0 | 20,3 |

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Solde annuel du Compte des opérations de l'assurance-emploi2 | 0,5 | 1,4 | 2,8 | 4,1 | 4,0 | -1,4 |

| Solde cumulatif du Compte des opérations de l'assurance-emploi2 | -8,6 | -7,2 | -4,5 | -0,4 | 3,7 | 2,3 |

| Remarque: Taux de cotisation projeté (par tranche de 100 $ de rémunération assurable) |

1,83 | 1,88 | 1,93 | 1,98 | 1,93 | 1,53 |

| 1 Les prestations d'assurance-emploi comprennent les prestations ordinaires, les prestations de maladie, les prestations de maternité, les prestations parentales, les prestations de compassion, les prestations de pêcheur, les prestations de travail partagé, les prestations d'emploi et les mesures de soutien. Ces prestations représentent 90 % des charges totales du Programme d'assurance-emploi. Les autres charges correspondent essentiellement aux coûts administratifs; elles sont constatées dans les dépenses de programmes directes. 2 Les soldes annuels et cumulatifs indiqués du Compte des opérations de l'assurance-emploi s'appliquent aux années civiles puisque le taux de cotisation d'assurance-emploi est fixé par année civile. |

||||||

En 2010, en réponse à la récession mondiale, le gouvernement a gelé le taux de cotisation d’assurance‑emploi à son plus bas niveau depuis 1982. Afin de protéger les emplois des Canadiens pendant la fragile reprise de l’économie mondiale, le Plan d’action économique de 2012 a garanti la stabilité et la prévisibilité du taux de cotisation en limitant sa hausse annuelle à 5 cents jusqu’à ce que le Compte des opérations de l’assurance‑emploi soit de nouveau équilibré.

La récession mondiale a fait augmenter les dépenses totales au titre des prestations pendant une période de temps relativement courte, faisant passer le déficit cumulatif du Compte des opérations de l’assurance-emploi à 9,2 milliards de dollars en 2011. Pour éliminer ce déficit cumulatif, le taux de cotisation devrait augmenter, selon les projections, du maximum prévu de 5 cents par année jusqu’en 2015 pour atteindre 1,98 $ par tranche de 100 $ de rémunération assurable. Par la suite, puisque la diminution du taux de cotisation est également limitée à 5 cents par année, ce taux devrait baisser à 1,93 $ en 2016, année pour laquelle le Compte des opérations devrait à nouveau afficher un excédent cumulatif, lequel s’établirait à 3,7 milliards de dollars.

Comme il est indiqué dans le Plan d’action économique de 2012, dès que le Compte des opérations de l’assurance-emploi sera rééquilibré, le taux de cotisation d’assurance-emploi sera fixé chaque année à un niveau assurant tout juste l’équilibre financier du programme d’assurance‑emploi sur sept ans, pour veiller à ce que les cotisations ne dépassent pas le niveau requis. Il en découlera une réduction appréciable du taux de cotisation en 2017, qui devrait passer à 1,53 $ par tranche de 100 $ de rémunération.

Les autres revenus comprennent les revenus externes des sociétés d’État consolidées, le revenu net des sociétés d’État entreprises, les revenus au titre des opérations de change, le rendement des investissements ainsi que le produit de la vente de biens et de services. Ces revenus peuvent fluctuer sensiblement, principalement à cause de l’incidence des taux d’intérêt sur la valeur des actifs portant intérêt, de l’incidence des variations des taux de change sur la valeur en dollars canadiens des actifs libellés en devises, et de la sensibilité des revenus des sociétés d’État aux conditions du marché.

Les autres revenus devraient reculer de 1,7 milliard de dollars en 2012-2013 pour s’établir à 25,5 milliards, principalement sous l’effet de la diminution prévue des revenus des sociétés d’État et de la baisse des redevances sur les ressources extracôtières perçues pour le compte des provinces. Ce recul des autres revenus n’influe qu’en partie sur le solde budgétaire puisque les redevances sont transférées aux provinces, ce qui donne lieu à une réduction compensatoire des charges. La hausse des autres revenus devrait s’établir à 4,2 % par année en moyenne pendant le reste de la période de projection.

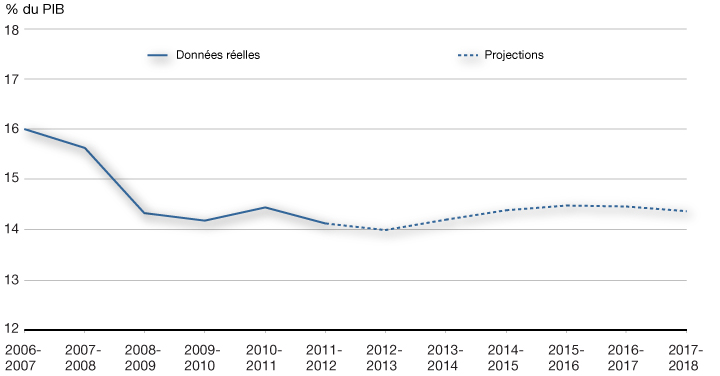

Le graphique 4.2.4 montre que le ratio des revenus au PIB est passé de 16,0 % en 2006-2007 à 14,1 % en 2011-2012. Au cours de la période de prévision, ce ratio devrait peu changer.

Le ratio des revenus au PIB a baissé depuis 2006

Perspectives concernant les charges de programmes

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2011- 20121 | 2012- 2013 | 2013- 2014 | 2014- 2015 | 2015- 2016 | 2016- 2017 | 2017- 2018 | |

| Principaux transferts aux particuliers | |||||||

| Prestations aux aînés | 38,0 | 40,1 | 42,0 | 44,2 | 46,6 | 49,2 | 51,8 |

| Prestations d'assurance-emploi2 | 17,6 | 17,5 | 18,3 | 19,2 | 19,6 | 20,0 | 20,3 |

| Prestations pour enfants | 12,7 | 12,9 | 13,1 | 13,3 | 13,5 | 13,7 | 13,9 |

| Total | 68,4 | 70,4 | 73,4 | 76,7 | 79,7 | 82,9 | 86,0 |

| Principaux transferts aux autres administrations |

|||||||

| Transfert canadien en matière de santé | 27,0 | 28,6 | 30,3 | 32,1 | 34,0 | 36,1 | 37,7 |

| Transfert canadien en matière de programmes sociaux | 11,5 | 11,9 | 12,2 | 12,6 | 13,0 | 13,3 | 13,7 |

| Autres transferts en matière de santé et de programmes sociaux3 | 0,2 | 0,3 | 0,2 | 0,0 | 0,0 | 0,0 | 0,0 |

| Arrangements fiscaux4 | 16,9 | 17,8 | 18,6 | 19,3 | 19,9 | 20,7 | 21,6 |

| Fonds de la taxe sur lessence5 | 2,2 | 2,1 | 2,0 | 2,0 | 2,0 | 2,1 | 2,1 |

| Autres principaux transferts6 | 2,3 | 1,2 | 0,4 | 0,3 | 0,2 | 0,1 | 0,1 |

| Paiements de remplacement au titre des programmes permanents7 | -3,2 | -3,3 | -3,5 | -3,8 | -4,0 | -4,2 | -4,4 |

| Total | 56,8 | 58,5 | 60,3 | 62,5 | 65,1 | 68,2 | 70,8 |

| Charges de programmes directes | |||||||

| Charges de fonctionnement | 76,1 | 80,5 | 76,5 | 74,0 | 75,2 | 75,9 | 77,8 |

| Paiements de transfert | 38,1 | 36,7 | 37,4 | 37,1 | 36,5 | 37,0 | 36,9 |

| Amortissement des immobilisations | 4,6 | 4,9 | 5,3 | 5,7 | 6,0 | 6,4 | 6,6 |

| Total | 118,8 | 122,1 | 119,2 | 116,7 | 117,7 | 119,3 | 121,3 |

| Total des charges de programmes | 244,0 | 251,0 | 252,9 | 256,0 | 262,6 | 270,4 | 278,1 |

| % du PIB | |||||||

| Principaux transferts aux particuliers | 3,9 | 3,9 | 3,9 | 3,9 | 3,9 | 3,9 | 3,9 |

| Principaux transferts aux autres administrations | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 |

| Charges de programmes directes | 6,7 | 6,7 | 6,4 | 6,0 | 5,8 | 5,6 | 5,5 |

| Total des charges de programmes | 13,8 | 13,8 | 13,6 | 13,2 | 12,9 | 12,7 | 12,5 |

Nota Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||||||

Le tableau 4.2.6 donne un aperçu des projections concernant les charges de programmes par grande catégorie, soit les principaux transferts aux particuliers, les principaux transferts aux autres administrations et les charges de programmes directes. Les chiffres présentés prennent en compte les mesures annoncées dans le Plan d’action économique de 2013.

Les principaux transferts aux particuliers se composent des prestations aux aînés, des prestations d’assurance-emploi et des prestations pour enfants.

Les prestations aux aînés englobent les paiements au titre de la Sécurité de la vieillesse, du Supplément de revenu garanti et de l’allocation au conjoint versés aux aînés admissibles; la Sécurité de la vieillesse représente environ 75 % de ces dépenses. Les prestations aux aînés devraient passer de 40,1 milliards de dollars à 51,8 milliards au cours de la période de prévision, soit une hausse d’environ 5,3 % par année, ce qui dépasse largement la progression projetée du PIB nominal qui s’établit à 4,3 % par année en moyenne. Cette hausse est attribuable à l’inflation des prix à la consommation, à laquelle les prestations aux aînés sont pleinement indexées, et à une augmentation du nombre d’aînés, qui devrait passer de 5,2 millions à 6,2 millions au cours de la période de prévision, soit une augmentation moyenne de 3,5 % par année.

Les prestations d’assurance-emploi devraient diminuer légèrement pour s’établir à 17,5 milliards de dollars en 2012-2013, l’incidence de l’augmentation des prestations moyennes étant compensée par celle de la réduction du nombre de chômeurs. Pour le reste de la période de projection, les prestations d’assurance-emploi devraient augmenter de 3,1 % par année en moyenne, sous l’effet d’une hausse des prestations moyennes qui ne serait que partiellement compensée par un recul du chômage.

Les prestations pour enfants, qui comprennent la Prestation fiscale canadienne pour enfants et la Prestation universelle pour la garde d’enfants, devraient augmenter modérément durant la période de prévision, sous l’effet de la croissance démographique et des ajustements au titre de l’inflation.

Les principaux transferts aux autres administrations comprennent notamment les transferts versés au titre de la santé et des programmes sociaux, du Programme de péréquation et de la formule de financement des territoires (FFT). Le Transfert canadien en matière de santé (TCS) devrait augmenter de 28,6 milliards de dollars en 2012-2013 à 37,7 milliards en 2017-2018, soit à un rythme plus élevé que la croissance actuelle des dépenses provinciales en soins de santé. À compter de 2017-2018, le rythme de progression du TCS correspondra à la moyenne mobile sur trois ans de la croissance du PIB nominal, sous réserve d’une hausse garantie d’au moins 3 % par année. Le Transfert canadien en matière de programmes sociaux (TCPS) continuera de progresser de 3 % par année. Le gouvernement a aussi confirmé que la Nouvelle‑Écosse pourra bénéficier de la prolongation de l’entente sur les ressources extracôtières de 2005 qui la concerne pendant la période de huit ans qui prendra fin le 31 mars 2020.

Le Plan d’action économique de 2013 confirme de nouveau l’engagement du gouvernement envers la croissance soutenue, prévisible et viable du TCS, du TCPS, de la péréquation et de la FFT. Comme la législation actuelle régissant les programmes de péréquation et de la FFT arrivera à échéance le 31 mars 2014, des fonctionnaires fédéraux, provinciaux et territoriaux ont réalisé un examen de ces programmes. À l’issue de l’examen, une modeste série d’améliorations techniques a été annoncée lors de la rencontre de décembre 2012 des ministres fédéral, provinciaux et territoriaux des Finances. Le gouvernement déposera des mesures législatives pour mettre en œuvre ses engagements relativement au renouvellement et à la croissance des transferts.

Les autres principaux transferts aux autres administrations incluent une aide transitoire au titre de l’harmonisation de la taxe de vente accordée au gouvernement de l’Île-du-Prince-Édouard en 2012-2013 ainsi que les paiements de protection des transferts aux provinces de 2011-2012, de 2012-2013 et de 2013-2014.

Les charges de programmes directes devraient peu varier pendant la période de prévision; elles devraient passer de 122,1 milliards de dollars en 2012-2013 à 116,7 milliards en 2014-2015, pour ensuite augmenter à 121,3 milliards en 2017-2018. En proportion du PIB, les charges de programmes directes devraient reculer au cours de la période de prévision, passant de 6,7 % en 2012-2013 à 5,5 % en 2017-2018.

Les charges de programmes directes comprennent les charges de fonctionnement, les transferts gérés par les ministères et l’amortissement des immobilisations.

Les charges de fonctionnement tiennent compte des coûts de la conduite des affaires de plus d’une centaine de ministères et d’organismes, y compris la Défense nationale. Font partie de cette catégorie des charges telles que les coûts de location et des services publics, les traitements, salaires et avantages sociaux des fonctionnaires fédéraux, le coût du matériel et des fournitures, de même que les charges des sociétés d’État consolidées.

Ces charges devraient peu varier pendant la période de prévision; on prévoit une diminution de 80,5 milliards de dollars en 2012-2013 à 74,0 milliards en 2014-2015, suivie d’une augmentation à 77,8 milliards en 2017-2018. La baisse prévue au cours des premières années de la période est principalement attribuable aux réductions des dépenses ministérielles instaurées dans les budgets précédents. Les charges de fonctionnement exprimées en proportion du PIB devraient diminuer au cours de la période de prévision, passant de 4,4 % en 2012-2013 à 3,5 % en 2017-2018.

Les paiements de transfert, qui comprennent l’aide aux agriculteurs, aux étudiants et aux entreprises ainsi que le soutien pour l’infrastructure, devraient être stables au cours de la période de projection.

Les charges au titre des immobilisations sont présentées suivant la comptabilité d’exercice. Le montant de l’amortissement des immobilisations devrait croître au cours des cinq prochains exercices par l’effet de nouveaux investissements et de la mise à niveau d’immobilisations existantes.

Mesures d’économie réalisées depuis le budget de 2010

Dans la foulée de la phase de stimulation réussie du Plan d’action économique du Canada pour contrer les effets de la récession mondiale, le budget de 2010 et ceux qui l’ont suivi, dont le Plan d’action économique de 2013, ont proposé d’importantes mesures visant à rétablir l’équilibre budgétaire d’ici 2015-2016.

Comme le montre le tableau 4.2.7, ces mesures d’économie auront entraîné une amélioration du solde budgétaire annuel d’environ 15,8 milliards de dollars en 2015-2016 et au cours des exercices suivants, et se traduiront par des économies cumulatives de plus de 84 milliards sur la période de 2010‑2011 à 2017‑2018. Plus de 75 % de ces économies découlent de mesures de limitation des dépenses de programmes directes.

| Projections | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 2010-2011 | 2011-2012 | 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | Total | |

| Budget de 2010 | |||||||||

| Contrôle des dépenses | 452 | 1 586 | 3 481 | 4 425 | 5 130 | 5 130 | 5 130 | 5 130 | 30 464 |

| Élimination d'échappatoires fiscales | 260 | 350 | 420 | 455 | 475 | 505 | 515 | 530 | 3 510 |

| Total Budget de 2010 | 712 | 1 936 | 3 901 | 4 880 | 5 605 | 5 635 | 5 645 | 5 660 | 33974 |

| Budget de 2011 | |||||||||

| Contrôle des dépenses | 194 | 271 | 569 | 525 | 534 | 534 | 534 | 3161 | |

| Élimination d'échappatoires fiscales | 255 | 750 | 1 115 | 1 060 | 1 010 | 1 135 | 440 | 5 765 | |

| Total Budget de 2011 | 449 | 1 021 | 1 684 | 1 585 | 1 544 | 1 669 | 974 | 8 926 | |

| Plan d'action économique de 2012 | |||||||||

| Contrôle des dépenses | -900 | 1 762 | 3 481 | 5 332 | 5 175 | 5 219 | 5 222 | 25 290 | |

| Élimination d'échappatoires fiscales | 90 | 271 | 386 | 441 | 526 | 671 | 2 385 | ||

| Total Plan d'action économique de 2012 | -900 | 1 852 | 3 752 | 5 718 | 5 616 | 5 745 | 5 893 | 27 675 | |

| Mise à jour des projections économiques et budgétaires de 2012 | |||||||||

| Contrôle des dépenses | 341 | 572 | 791 | 999 | 1 231 | 1 436 | 5 370 | ||

| Total partiel – Économies annoncées avant le Plan d'action économique de 2013 | 712 | 1 485 | 7 115 | 10 888 | 13 698 | 13 794 | 14 290 | 13 962 | 75 945 |

| Plan d'action économique de 2013 | |||||||||

| Contrôle des dépenses | 68 | 114 | 145 | 145 | 145 | 617 | |||

| Programmes d'observation de l'Agence du revenu du Canada | 30 | 125 | 550 | 550 | 550 | 550 | 2 355 | ||

| Équité du régime fiscal et élimination d'échappatoires fiscales | 2 | 316 | 806 | 946 | 1 082 | 1 237 | 4 389 | ||

| Tarif de préférence général | 83 | 333 | 333 | 333 | 1 082 | ||||

| Total – Plan d'action économique de 2013 | 32 | 509 | 1 554 | 1 974 | 2 110 | 2 265 | 8 443 | ||

| Total – Contrôle des dépenses | 452 | 880 | 5 855 | 9 115 | 11 892 | 11 983 | 12 259 | 12 466 | 64 902 |

| Total – Mesures de revenu1 | 260 | 605 | 1 292 | 2 282 | 3 360 | 3 785 | 4 141 | 3 761 | 19 486 |

| Total – Mesures d'économie | 712 | 1 485 | 7 147 | 11 397 | 15 252 | 15 768 | 16 400 | 16 227 | 84 389 |

| % du PIB | 0,0 % | 0,1 % | 0,4 % | 0,6 % | 0,8 % | 0,8 % | 0,8 % | 0,7 % | |

Nota Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué |

|||||||||

L’application d’un gel du budget de fonctionnement annoncé dans le budget de 2010 constitue un facteur de limitation des dépenses de programmes directes. En 2011-2012 et en 2012-2013, les budgets de fonctionnement des ministères, tel qu’ils ont été approuvés par le Parlement, ont été bloqués aux niveaux de 2010-2011. Les charges assujetties au gel du budget de fonctionnement visent notamment les traitements et salaires des employés fédéraux, les marchés de services professionnels, les télécommunications, et le matériel et les fournitures. Outre les réductions prévues des dépenses ministérielles, ce gel a atteint l’objectif de limiter les coûts administratifs. Il a limité la croissance des charges de fonctionnement en obligeant les ministères à réaliser des gains d’efficience pour compenser les tensions sur les coûts qui s’exercent dans leurs opérations. Parallèlement, les réductions prévues des dépenses ministérielles ont abaissé le niveau global des charges de fonctionnement. Dans l’ensemble, les charges de fonctionnement estimatives visées par le gel s’établissent à 54,5 milliards de dollars en 2012-2013, en légère baisse par rapport aux charges réelles de 54,7 milliards en 2010-2011.

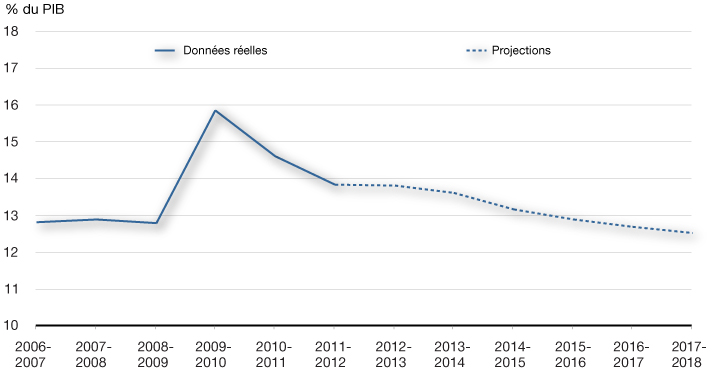

Les économies ciblées réalisées depuis le budget de 2010 ont permis de solidifier la situation budgétaire du gouvernement. Le graphique 4.2.5 présente les charges de programmes exprimées en proportion du PIB. La phase de stimulation du Plan d’action économique du Canada, qui a permis de renforcer l’économie du pays et de venir en aide aux Canadiens pendant la récession mondiale, a entraîné une hausse temporaire du ratio des charges de programmes au PIB. Toutefois, par suite des mesures d’économie ciblées réalisées depuis le budget de 2010 ainsi que des autres mesures qui seront instaurées grâce au Plan d’action économique de 2013, les charges de programmes devraient diminuer en proportion du PIB lors de chaque année de la période de prévision.

En proportion de la taille de l’économie, les charges de programmes devraient passer de 13,8 % du PIB en 2011-2012 à 12,5 % du PIB en 2017-2018, ce qui correspond aux niveaux d’avant la récession.

Retour prévu du ratio des charges de programmes au PIB à son niveau d’avant la récession

Ressources ou besoins financiers

Le solde budgétaire est présenté selon la comptabilité d’exercice intégrale, les revenus et les charges du gouvernement étant constatés au moment où ils sont gagnés ou engagées, peu importe le moment où surviennent les sorties ou les rentrées de fonds correspondantes.

En revanche, les ressources ou besoins financiers représentent l’écart entre les rentrées et les sorties de fonds de l’État. Cette mesure tient compte non seulement du solde budgétaire, mais aussi des opérations non budgétaires du gouvernement. Ces opérations comprennent les changements aux comptes de régimes de retraite des fonctionnaires fédéraux, les changements aux actifs non financiers, les activités d’investissement par l’entremise de prêts, de placements et d’avances, les modifications à l’égard d’autres éléments d’actif et de passif financiers ainsi que les opérations de change.

Projections |

|||||||

|---|---|---|---|---|---|---|---|

| 2011-2012 | 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | |

Solde budgétaire |

-26,2 | -25,9 | -18,7 | -6,6 | 0,8 | 3,9 | 5,1 |

| Opérations non budgétaires | |||||||

| Régimes de retraite et autres comptes | 5,7 | 7,5 | 7,1 | 6,1 | 4,5 | 3,7 | 2,8 |

| Actifs non financiers | -1,4 | -2,4 | -2,2 | -1,2 | -1,4 | -1,0 | -0,8 |

| Prêts, placements et avances | |||||||

| Sociétés d'État entreprises | -4,0 | -6,2 | -4,4 | -4,7 | -5,6 | -5,2 | -5,1 |

| Programme d'achat de prêts hypothécaires assurés | 3,4 | 2,9 | 41,3 | 10,6 | 0,0 | 0,0 | 0,0 |

| Autres | 0,6 | -0,5 | -0,4 | -0,5 | -0,4 | -0,6 | -0,5 |

| Total | 0,0 | -3,7 | 36,5 | 5,4 | -5,9 | -5,7 | -5,5 |

Autres opérations |

-10,5 | -3,3 | -0,9 | 1,2 | 1,7 | 1,8 | 2,0 |

Total |

-6,2 | -1,9 | 40,5 | 11,5 | -1,1 | -1,2 | -1,5 |

Ressources ou besoins financiers |

-32,4 | -27,8 | 21,8 | 4,9 | -0,3 | 2,7 | 3,6 |

Nota Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||||||

Comme le montre le tableau 4.2.8, des besoins financiers de 27,8 milliards de dollars sont prévus pour 2012-2013, suivis de ressources financières de 21,8 milliards en 2013-2014 et de 4,9 milliards en 2014-2015, de besoins financiers de 0,3 milliard en 2015-2016 et de ressources financières de 2,7 milliards en 2016-2017 et de 3,6 milliards en 2017-2018. Les besoins financiers de 2012-2013 sont principalement attribuables au déficit budgétaire, tandis que les ressources financières prévues en 2013-2014 et en 2014-2015 découlent en grande partie du remboursement du principal sur les actifs arrivant à échéance du Programme d’achat de prêts hypothécaires assurés. Les ressources financières pour la période de 2016-2017 à 2017‑2018 sont principalement attribuables à l’amélioration du solde budgétaire.

Les ressources financières associées aux régimes de retraite et autres comptes devraient s’établir à 7,1 milliards de dollars en 2013-2014. Les régimes de retraite et autres comptes comprennent les régimes de pension de retraite des fonctionnaires fédéraux, des juges nommés par le gouvernement du Canada et des parlementaires. Depuis avril 2000, le montant net des cotisations, déduction faite des prestations versées au titre de services rendus après mars 2000, est investi sur les marchés de capitaux. Les cotisations et les paiements au titre des services rendus avant avril 2000 sont comptabilisés dans les comptes des régimes de retraite. Le gouvernement est également le répondant de différents régimes d’avantages sociaux : soins de santé, soins dentaires, prestations d’invalidité et autres avantages à l’intention des anciens combattants et d’autres bénéficiaires.

Les besoins financiers au titre des actifs non financiers représentent essentiellement la différence entre les sorties de fonds pour l’acquisition de nouvelles immobilisations corporelles et l’amortissement des immobilisations corporelles qui sont pris en compte dans le solde budgétaire. Ils visent également l’aliénation des immobilisations corporelles et les variations des stocks et des charges payées d’avance. Pour 2013-2014, on prévoit des besoins financiers nets de 2,2 milliards de dollars.

Les prêts, placements et avances comprennent les investissements du gouvernement dans les sociétés d’État entreprises, comme la Société canadienne d’hypothèques et de logement (SCHL), la Société canadienne des postes, Exportation et développement Canada et la Banque de développement du Canada (BDC). Ils incluent aussi les prêts, placements et avances aux administrations nationale et provinciales, à des organismes internationaux et à des programmes publics. Les besoins projetés des sociétés d’État entreprises pour les exercices 2013-2014 à 2017-2018 s’expliquent par la décision, annoncée dans le budget de 2007, de combler l’ensemble des besoins d’emprunt de la SCHL, de la BDC et de Financement agricole Canada par l’émission de titres du gouvernement du Canada, et par les bénéfices non répartis des sociétés d’État entreprises. Les ressources financières dégagées au titre du Programme d’achat de prêts hypothécaires assurés au cours de la période de projection sont attribuables à l’arrêt des achats de blocs de prêts hypothécaires assurés, en mars 2010, et au remboursement du principal à l’arrivée à échéance des titres du programme.

Les autres opérations comprennent le versement des remboursements d’impôt, le paiement des comptes créditeurs, la perception des impôts et des comptes débiteurs, la conversion en espèces d’autres rajustements comptables qui sont pris en compte dans le solde budgétaire, ainsi que les opérations de change. Une partie des besoins financiers nets de 0,9 milliard de dollars pour 2013-2014 découle d’investissements dans des actifs financiers pour améliorer la gestion de la liquidité prudentielle, conformément au plan de gestion de la liquidité prudentielle annoncé dans le budget de 2011.

Risques associés aux projections budgétaires

Les risques qui pèsent sur les perspectives économiques constituent la principale source d’incertitude entourant les projections budgétaires. Afin d’aider à démontrer comment les perspectives financières pourraient être touchées par des changements dans les perspectives économiques, des tableaux illustrant la sensibilité du solde budgétaire à un certain nombre de chocs économiques sont présentés ci‑dessous.

Au-delà des perspectives économiques, il demeure des risques d’amélioration et de détérioration concernant les projections budgétaires, car bon nombre des principaux facteurs des projections ne sont pas directement liés à des variables économiques; il s’agit notamment des liens entre l’impôt sur le revenu des particuliers et le revenu personnel, ou de l’ampleur de la non-utilisation par les ministères et les organismes de l’ensemble des ressources qui leur sont accordées par le Parlement.

Sensibilité du solde budgétaire aux chocs économiques

Les variations des hypothèses économiques ont une incidence sur les projections concernant les revenus et les charges. Les tableaux qui suivent illustrent la sensibilité du solde budgétaire à un certain nombre de chocs économiques, soit :

- Une baisse de 1 point de pourcentage, sur une année, du taux de croissance du PIB nominal attribuable à :

- une baisse de 1 point de pourcentage de la croissance du PIB réel, attribuable en parts égales à une baisse de la productivité et à la croissance de l’emploi;

- une baisse de 1 point de pourcentage du taux de l’inflation du PIB.

- Une augmentation soutenue de 100 points de base de tous les taux d’intérêt.

Ces sensibilités correspondent à des règles empiriques générales; elles visent à illustrer de manière générale l’incidence possible des chocs économiques sur les perspectives du solde budgétaire. Les chocs économiques réels peuvent avoir des incidences budgétaires différentes. À titre d’exemple, un choc peut ne toucher que certains secteurs de l’économie, ou il peut avoir des répercussions différentes sur les principales variables économiques.

| Année 1 | Année 2 | Année 5 | |

|---|---|---|---|

| Revenus fédéraux | |||

| Revenus fiscaux | |||

| Impôt sur le revenu des particuliers | -2,2 | -2,4 | -2,8 |

| Impôt sur le revenu des sociétés | -0,3 | -0,4 | -0,4 |

| Taxe sur les produits et services | -0,3 | -0,4 | -0,4 |

| Autres | -0,1 | -0,1 | -0,2 |

| Total des revenus fiscaux | -3,0 | -3,3 | -3,8 |

| Cotisations d'assurance-emploi | -0,2 | -0,2 | -0,2 |

| Autres revenus | 0,0 | -0,1 | -0,1 |

| Total des revenus budgétaires | -3,2 | -3,5 | -4,1 |

| Charges fédérales | |||

| Principaux transferts aux particuliers | |||

| Prestations aux aînés | 0,0 | 0,0 | 0,0 |

| Prestations d'assurance-emploi | 0,7 | 0,8 | 0,9 |

| Prestations pour enfants | 0,0 | 0,0 | 0,1 |

| Total | 0,7 | 0,8 | 1,0 |

| Autres charges de programmes | -0,1 | -0,1 | -0,2 |

| Frais de la dette publique | 0,0 | 0,1 | 0,7 |

| Charges totales | 0,6 | 0,8 | 1,5 |

| Solde budgétaire | -3,8 | -4,3 | -5,6 |

Nota Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||

Une baisse de 1 point de pourcentage de la croissance du PIB réel, répartie proportionnellement entre l’ensemble des composantes des revenus et des charges, a pour effet de réduire le solde budgétaire de 3,8 milliards de dollars la première année, de 4,3 milliards la deuxième année et de 5,6 milliards la cinquième année (tableau 4.2.9).

- Les revenus fiscaux de toute provenance diminuent de 3,0 milliards de dollars la première année et de 3,3 milliards la deuxième année. Ainsi, les rentrées d’impôt sur le revenu des particuliers fléchissent par suite de la baisse de l’emploi et des traitements et salaires. Les rentrées d’impôt sur le revenu des sociétés diminuent par suite du recul de la production et des bénéfices. Les revenus de TPS baissent en raison de la diminution des dépenses de consommation découlant de la baisse de l’emploi et du revenu personnel.

- Les revenus au titre des cotisations d’assurance-emploi fléchissent à mesure que l’emploi et les traitements et salaires baissent. Afin d’isoler l’incidence directe du choc économique et de fournir une vue d’ensemble des incidences budgétaires, les incidences sur les revenus au titre des cotisations d’assurance-emploi ne comprennent pas les variations du taux de cotisation qui s’imposeraient pour rétablir l’équilibre du Compte des opérations de l’assurance-emploi, puisque les variations du taux seraient très sensibles au moment où survient le choc ainsi qu’au solde cumulatif du Compte.

Les charges augmentent, surtout en raison de la hausse des prestations d’assurance-emploi (en raison du nombre plus élevé de chômeurs) et des frais de la dette publique (par suite de l’accroissement de l’encours de la dette attribuable au fléchissement du solde budgétaire). Cette augmentation est partiellement compensée par des charges de programmes moins élevées (puisque les charges de certains programmes sont liées directement à la croissance du PIB nominal).

| Année 1 | Année 2 | Année 5 | |

|---|---|---|---|

| Revenus fédéraux | |||

| Revenus fiscaux | |||

| Impôt sur le revenu des particuliers | -2,2 | -1,8 | -2,1 |

| Impôt sur le revenu des sociétés | -0,3 | -0,4 | -0,4 |

| Taxe sur les produits et services | -0,3 | -0,3 | -0,4 |

| Autres revenus fiscaux | -0,1 | -0,1 | -0,2 |

| Total des revenus fiscaux | -3,0 | -2,6 | -3,0 |

| Cotisations d'assurance-emploi | -0,1 | -0,2 | -0,2 |

| Autres revenus | -0,1 | -0,1 | -0,1 |

| Total des revenus budgétaires | -3,1 | -2,9 | -3,3 |

| Charges fédérales | |||

| Principaux transferts aux particuliers | |||

| Prestations aux aînés | -0,3 | -0,5 | -0,6 |

| Prestations d'assurance-emploi | -0,1 | -0,1 | -0,1 |

| Prestations pour enfants | 0,0 | 0,0 | -0,1 |

| Total | -0,4 | -0,6 | -0,8 |

| Autres charges de programmes | -0,3 | -0,3 | -0,8 |

| Frais de la dette publique | -0,4 | 0,1 | 0,3 |

| Total des charges | -1,1 | -0,9 | -1,3 |

| Solde budgétaire | -2,0 | -2,0 | -2,0 |

Nota Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||

Une baisse de 1 point de pourcentage de la croissance du PIB nominal répartie proportionnellement entre l’ensemble des composantes des revenus et des charges et découlant uniquement de la diminution de l’inflation du PIB (en supposant que l’IPC évolue au même rythme que l’inflation du PIB) entraîne une réduction du solde budgétaire de 2,0 milliards de dollars la première année, de 2,0 milliards la deuxième année et de 2,0 milliards la cinquième année (tableau 4.2.10).

- La baisse des prix se traduit par une diminution du revenu nominal et, par conséquent, des rentrées d’impôt sur le revenu des particuliers, sous l’effet de la réduction de l’assiette fiscale nominale sous-jacente. Comme les paramètres du régime de l’impôt sur le revenu des particuliers sont indexés à l’inflation et qu’ils sont rajustés automatiquement à la suite du choc, l’incidence budgétaire de ce scénario est moins importante que celle du choc du PIB réel. En ce qui a trait aux autres sources de revenus fiscaux, les effets négatifs de chocs du PIB réel et de chocs du PIB nominal sont semblables.

- À moins d’un changement du taux de cotisation, les revenus au titre des cotisations d’assurance-emploi diminuent légèrement à la suite de la baisse du revenu gagné par les particuliers. Afin d’isoler l’incidence directe du choc économique et de fournir une vue d’ensemble des incidences budgétaires, les incidences sur les revenus au titre des cotisations d’assurance-emploi ne comprennent pas les variations du taux de cotisation qui s’imposeraient pour rétablir l’équilibre du Compte des opérations de l’assurance-emploi, puisque les variations du taux seraient très sensibles au moment où survient le choc et au solde cumulatif du Compte. Les prestations d’assurance-emploi baissent légèrement en raison de prestations moyennes inférieures.

- Les autres revenus diminuent légèrement puisque la baisse des prix diminue le produit de la vente de biens et de services.

- La baisse des revenus du gouvernement est partiellement compensée par la diminution du coût des programmes législatifs indexés à l’inflation, par exemple les prestations aux aînés et la Prestation fiscale canadienne pour enfants, et par la pression à la baisse exercée sur les charges de programmes fédérales. De plus, les autres charges de programmes sont aussi moins élevées puisque les charges de certains programmes sont liées directement à la croissance du PIB nominal.

- Les frais de la dette publique diminuent la première année en raison de la baisse des coûts associés aux obligations à rendement réel, mais ils augmentent ensuite sous l’effet de la hausse de l’encours de la dette.

| Année 1 | Année 2 | Année 5 | |

|---|---|---|---|

| Revenus fédéraux | 1,2 | 1,6 | 2,2 |

| Charges fédérales | 1,7 | 2,9 | 4,1 |

| Solde budgétaire | -0,5 | -1,3 | -1,8 |

| Nota Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | |||

Une augmentation des taux d’intérêt fait diminuer le solde budgétaire de 0,5 milliard de dollars la première année, de 1,3 milliard la deuxième année et de 1,8 milliard la cinquième année (tableau 4.2.11). Cette détérioration découle entièrement de la hausse des charges liées aux frais de la dette publique, qui augmentent au fil des ans, à mesure que la dette à long terme arrive à échéance et est refinancée à des taux d’intérêt plus élevés. L’effet global est atténué par la hausse des revenus attribuable à l’augmentation du taux de rendement des actifs portant intérêt du gouvernement, qui sont comptabilisés dans les autres revenus. L’incidence des variations des taux d’intérêt sur les charges au titre des régimes de retraite et avantages sociaux du secteur public est exclue de l’analyse de sensibilité.