Chapitre 1 - Mise à jour économique et budgétaire

Introduction

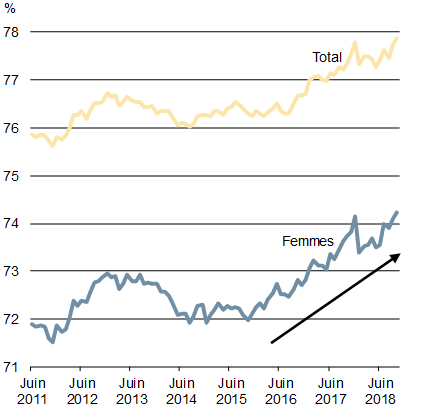

L'économie canadienne continue d'afficher une croissance solide. Cette bonne performance s'appuie sur des conditions économiques solides et est soutenue par des gains au chapitre de l'emploi, qui ont fait en sorte que la proportion de Canadiennes et de Canadiens en âge de travailler qui occupent un emploi se situe au niveau le plus élevé de l'histoire du Canada et que la confiance des consommateurs est forte. En parallèle, l'investissement des entreprises continue à se rétablir.

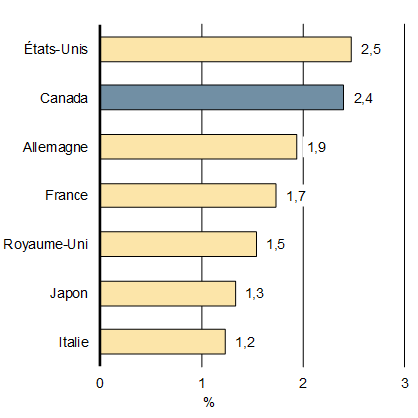

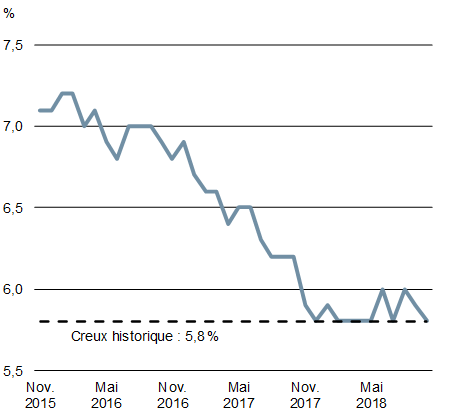

Depuis la fin de 2015, la croissance économique a atteint en moyenne près de 2,5 %, ce qui place le Canada parmi les chefs de file du Groupe des Sept (G7) au chapitre du rythme de croissance (graphique 1.1). Au cours des trois dernières années, le taux de chômage a baissé à 5,8 %, son niveau le plus bas en 40 ans. En raison de la vigueur du marché du travail, les Canadiens profitent aussi à l'heure actuelle de la forte croissance des salaires.

Depuis la fin de 2015, le Canada fait partie des chefs de file du G7 au chapitre de la croissance économique, et le taux de chômage se situe au niveau le plus bas en 40 ans

Source : Haver Analytics

Nota – Le dernier point de données correspond à octobre 2018.

Source : Statistique Canada

Évolution récente de l'économie

Depuis la fin de 2015, l'économie canadienne s'est fortement rétablie. Un éventail de facteurs expliquent l'accélération de la croissance, notamment la hausse solide de la consommation des ménages, les résultats positifs des politiques monétaires et budgétaires coordonnées et l'amélioration des conditions économiques à l'échelle mondiale. Tous ces éléments ont contribué à une forte croissance de l'emploi, à l'augmentation des salaires et de la confiance des consommateurs, ainsi qu'à la reprise de l'investissement des entreprises.

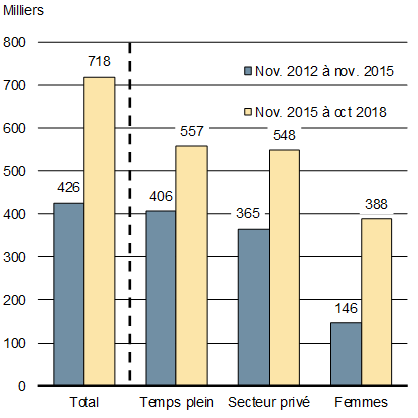

Cette croissance plus solide s'est particulièrement manifestée dans le marché de l'emploi canadien. Depuis novembre 2015, grâce à leur travail acharné, les Canadiens ont contribué à créer environ 550 000 emplois à temps plein (graphique 1.2). La hausse de l'emploi chez les femmes a été particulièrement forte; en effet, le rythme des gains a plus que doublé au cours de la dernière période. Il en résulte que la proportion de Canadiens en âge de travailler qui occupent un emploi – tant dans la population générale que chez les femmes – a atteint le niveau le plus élevé de l'histoire du Canada. Ces améliorations aident à compenser certaines des pressions exercées par le vieillissement de la population, qui pèse sur le ratio global emploi-population.

Depuis novembre 2015, l'économie canadienne a créé plus de 550 000 emplois à temps plein

Sources : Statistique Canada; calculs du ministère des Finances Canada

Sources : Statistique Canada; calculs du ministère des Finances Canada

La preuve sans équivoque que les populations plus vulnérables profitent de la performance économique du Canada et de la croissance solide de l'emploi est un autre signe encourageant (voir ci-desous). Ce progrès, combiné aux investissements du gouvernement destinés aux enfants, aux aînés, aux travailleurs à faible revenu et à d'autres Canadiens plus vulnérables, devrait contribuer à réduire la proportion de Canadiens vivant dans la pauvreté. La présence accrue sur le marché du travail de personnes appartenant aux groupes sous-représentés durant les dernières décennies a constitué un important facteur de croissance économique qui a contribué à renforcer l'économie.

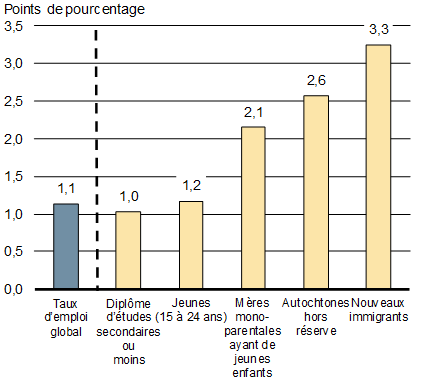

La croissance économique récente crée des opportunités d'emploi pour les Canadiens d'un bout à l'autre du pays

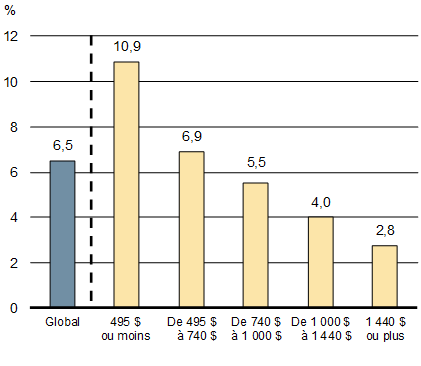

L'amélioration récente des conditions du marché du travail a été plus marquée pour les groupes qui y sont souvent sous-représentés. Au cours des dernières années, la proportion de Canadiens en âge de travailler qui occupent un emploi a augmenté de façon notable chez les nouveaux immigrants, les Autochtones vivant hors réserve, les mères monoparentales, les jeunes et les personnes dont le niveau de scolarité est plus faible (graphique 1.3). En outre, les personnes de toutes les catégories de revenu ont profité de la hausse de la rémunération; la catégorie de revenu inférieure est celle qui affiche les gains les plus marqués (graphique 1.3).

Nota – Comparaison entre janvier à octobre 2016 et janvier à octobre 2018 (dernier mois pour lequel les données sont disponibles). Les données ne sont pas désaisonnalisées. L'âge de travailler est de 25 ans à 64 ans. Les données tiennent compte des Autochtones vivant hors réserve. L'expression « mères monoparentales ayant de jeunes enfants » signifie les mères monoparentales dont l'enfant le plus jeune a moins de 13 ans. Le terme « nouveaux immigrants » désigne les immigrants arrivés au cours des 10 dernières années. Les données sur d'autres groupes vulnérables, comme les Autochtones vivant dans les réserves, les membres de la communauté LGBTQ2+ et les personnes handicapées, ne sont pas disponibles.

Sources : Statistique Canada; calculs du ministère des Finances Canada

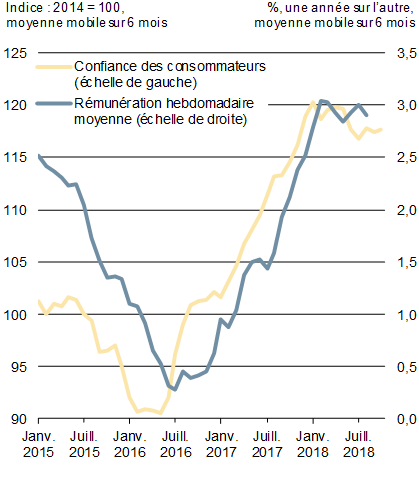

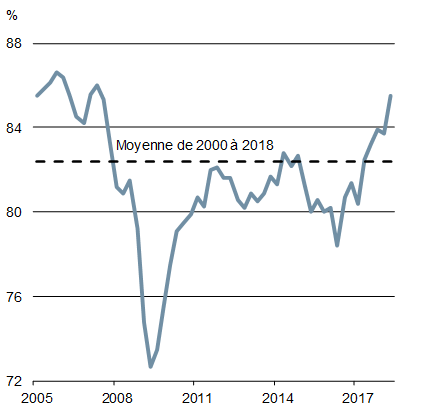

Dans le contexte d'un marché de l'emploi fort et d'une économie qui fonctionne presque au maximum de sa capacité, la croissance des salaires a augmenté. Depuis le début de 2018, les Canadiens profitent de la croissance des salaires la plus solide en huit ans. Au cours des dernières années, la croissance plus forte des salaires et les meilleurs résultats observés sur le marché du travail ont contribué à accroître la confiance des consommateurs, ce qui a soutenu davantage les dépenses des ménages et la croissance globale (graphique 1.4). Dernièrement, la croissance des dépenses des ménages a ralenti, en premier lieu en ce qui a trait aux dépenses sensibles au taux d'intérêt. Cette croissance maintient néanmoins un rythme solide.

La hausse de l'emploi, de la croissance des salaires et de la confiance des consommateurs a soutenu les dépenses des ménages

Nota – Rémunération hebdomadaire moyenne selon l'Enquête sur l'emploi, la rémunération et les heures de travail (toutes les industries, heures supplémentaires comprises). Les derniers points de données correspondent à août 2018 pour la rémunération et à octobre 2018 pour la confiance des consommateurs.

Sources : Statistique Canada; Conference Board du Canada

Nota – Les derniers points de données correspondent au 2e trimestre de 2018.

Source : Statistique Canada

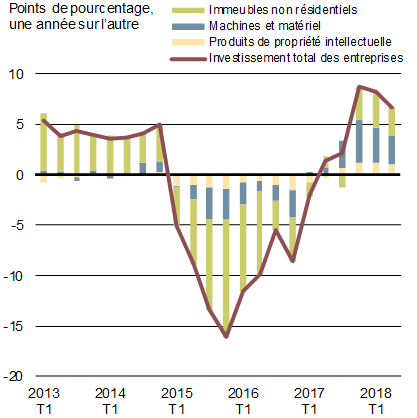

La confiance accrue des entreprises et les pressions à la hausse sur la capacité de production ont contribué à une remontée de l'investissement des entreprises, laquelle a augmenté d'environ 8 % par trimestre en moyenne depuis la fin de 2016. Il s'agit du taux de croissance le plus rapide des six dernières années (graphique 1.5). Depuis la fin de 2016, l'investissement des entreprises est en hausse dans la grande majorité des provinces et ce pour un vaste éventail de biens d'investissement.

Les entreprises semblent répondre aux pressions sur la capacité de production en investissant dans un vaste éventail de biens d'investissement

Nota – Le dernier point de données correspond au 2e trimestre de 2018.

Source : Statistique Canada

Nota – Moyenne des taux de croissance trimestriels annualisés. Le dernier point de données correspond au 2e trimestre de 2018.

Sources : Statistique Canada; calculs du ministère des Finances Canada

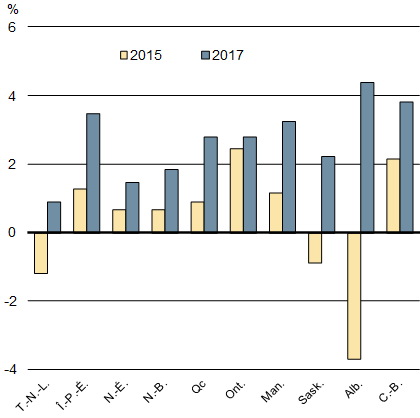

Toutes les régions du Canada ont profité des conditions plus favorables à l'échelle nationale et mondiale. En conséquence, toutes les provinces ont affiché une croissance positive en 2017 pour la première fois depuis 2011 (graphique 1.6). De même, les conditions économiques plus solides ont été réparties dans l'ensemble des secteurs économiques; les secteurs des services et des biens, y compris les biens énergétiques et non énergétiques, contribuent à la croissance économique depuis la fin de 2016.

La croissance est largement répartie dans l'ensemble des régions et des secteurs

Sources : Statistique Canada; calculs du ministère des Finances Canada

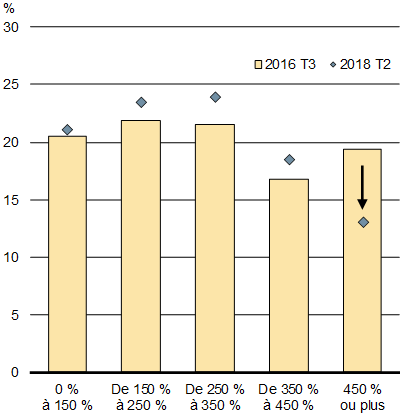

Certains indicateurs démontrent que les vulnérabilités financières des ménages commencent à s'atténuer en réponse à l'augmentation des taux d'intérêt et aux mesures prises par le gouvernement, y compris l'instauration d'une simulation de crise de taux d'intérêt hypothécaires. La croissance du crédit des ménages a ralenti pour s'établir à son niveau le plus faible depuis 2001, et le ratio de la dette par rapport au revenu des ménages s'est stabilisé. Mais surtout, le nombre de ménages contractant des prêts hypothécaires qui les rendent très endettés (c.-à-d. dont le ratio prêt-revenu est supérieur à 450 %) a baissé (graphique 1.7).

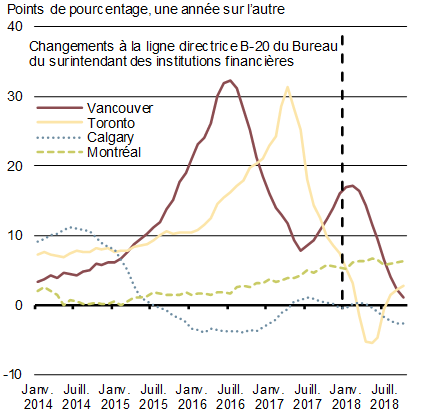

Les marchés du logement ont aussi ralenti à l'échelle du pays, ce qui a atténué les préoccupations relatives à la stabilité des marchés. Selon les données récentes, les marchés où l'activité de revente s'était affaiblie – comme ceux de Toronto, de Vancouver et de Calgary – se sont stabilisés ou ont montré des signes de reprise. La croissance des prix à Toronto et à Vancouver a ralenti, particulièrement pour les maisons unifamiliales; cependant, en raison du faible niveau de l'offre, les prix demeurent élevés, ce qui présente un problème d'abordabilité pour de nombreuses personnes.

Les vulnérabilités liées au niveau d'endettement élevé des ménages commencent à s'atténuer et les marchés du logement ont ralenti

Sources : Déclarations réglementaires des banques canadiennes; calculs du ministère des Finances Canada

Source : Association canadienne de l'immeuble

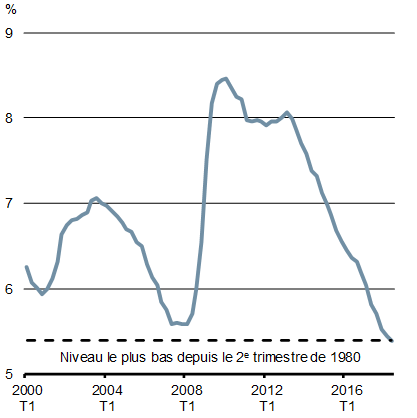

Outre l'amélioration des conditions économiques à l'échelle nationale, la reprise de l'activité économique mondiale des deux dernières années soutient aussi le regain de croissance au Canada. Après avoir atteint en 2016 son niveau le plus faible depuis la fin de récession, la croissance mondiale s'est raffermie, soutenue par une amélioration de la performance économique dans la plupart des régions du monde et, plus récemment, par l'activité économique vigoureuse aux États-Unis. Cette croissance largement répandue a contribué à créer le marché de l'emploi le plus vigoureux observé dans les économies avancées depuis 40 ans, et le taux de chômage des pays membres de l'Organisation de coopération et de développement économiques (OCDE) a baissé à un niveau que l'on n'avait pas vu depuis 1980 (graphique 1.8).

Plus tôt cette année, la croissance mondiale semble avoir atteint un sommet; selon les indicateurs avancés d'activité économique, toutefois, la croissance mondiale devrait ralentir au cours des prochains trimestres pour se situer à un niveau plus modéré.

La croissance économique mondiale plus forte a stimulé l'économie canadienne

Source : Perspectives économiques de l'OCDE, mai 2018

Nota – L'indicateur avec la tendance réincorporée est l'un des indicateurs avancés de l'OCDE. Il représente une valeur approximative de la croissance du PIB. Le dernier point de données correspond à juin 2018.

Source : Indicateurs avancés composites de l'OCDE

Mise à jour des perspectives économiques

Au Canada, la croissance du PIB réel a ralenti récemment pour passer à un rythme plus durable : elle s'est établie en moyenne à un peu moins de 2 % par trimestre depuis le milieu de 2017. Pour le reste de la période de projection, les économistes du secteur privé s'attendent à ce que ce rythme plus durable se poursuive, grâce une économie qui fonctionne presque au maximum de sa capacité et qui croît conformément à son taux de croissance potentielle à long terme.

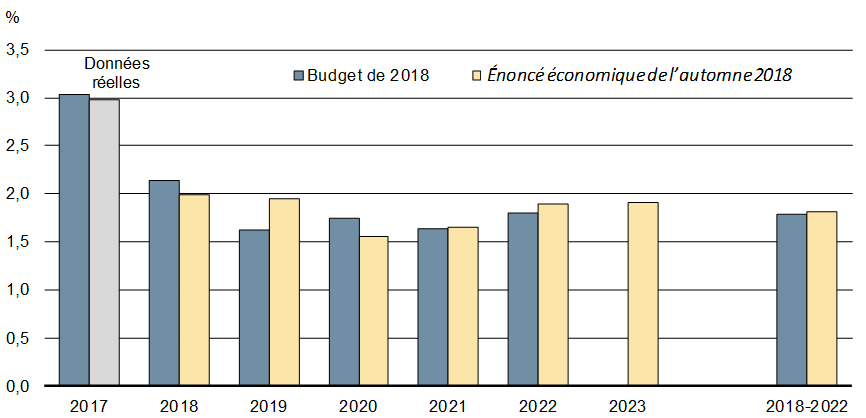

En 2018 et en 2019, la croissance du PIB réel devrait atteindre 2,0 % (se reporter à l'annexe 1 pour une description détaillée de la mise à jour des perspectives). Sur la période de projection quinquennale, la croissance du PIB réel devrait se situer à 1,8 % en moyenne, soit un taux identique à celui des projections du budget de 2018 (graphique 1.9).

Les prévisions concernant l'inflation du PIB (l'indicateur le plus large de l'inflation dans l'ensemble de l'économie) ont été révisées à la hausse pour 2018 et 2019 par rapport aux prévisions du budget de 2018. Sous l'effet de ces nouveaux facteurs, le niveau actuellement prévu du PIB nominal dépasse les projections du budget de 2018 de 9 milliards de dollars par année, en moyenne, pour l'ensemble de la période de projection.

Les économistes s'attendent à une croissance du PIB réel de 2,0 % en 2018 et en 2019

Nota – Les chiffres ont été redressés afin de tenir compte des révisions historiques apportées à la série annuelle du PBI réel du Canada publiées le 8 novembre 2018 avec le produit intérieur brut des provinces et des territoires et les comptes des revenus et dépenses pour 2017.

Sources : Pour le budget de 2018, enquête de décembre 2017 du ministère des Finances du Canada auprès d'économistes du secteur privé; pour l'Énoncé économique de l'automne 2018, enquête de septembre 2018 du ministère des Finances du Canada auprès d'économistes du secteur privé; Statistique Canada

De nombreux risques positifs ou négatifs pourraient avoir une incidence sur les perspectives économiques. Sur le plan positif, les dépenses des ménages et l'investissement des entreprises au Canada pourraient être plus solides que prévu, surtout dans le contexte de bonnes conditions sur le marché de l'emploi, qui soutient la croissance des salaires, et d'une utilisation plus intensive de la capacité de production existante des entreprises pour répondre à la demande croissante.

En ce qui concerne l'économie mondiale, l'économie américaine pourrait surchauffer suite à la stimulation fiscale importante apportée à un moment où l'économie fonctionne déjà au-delà de sa capacité. La Réserve fédérale américaine pourrait donc augmenter les taux d'intérêt plus rapidement que ce qui est attendu par les marchés; une telle démarche pourrait nuire à l'activité économique aux États-Unis et entraîner des répercussions négatives sur les économies ouvertes et tournées vers le commerce, telles que le Canada. Cela pourrait aussi mener à des épisodes de turbulence financière sur les marchés financiers mondiaux, où des conditions financières encore plus serrées engendrées par des taux d'intérêt plus élevés et l'appréciation du dollar américain aggraveraient les vulnérabilités dans certaines économies émergentes.

En parallèle, la montée du protectionnisme économique, qui a déjà fait ralentir l'activité commerciale mondiale au cours de la dernière année, pourrait s'intensifier davantage. Il s'agirait d'un obstacle supplémentaire aux flux commerciaux et à l'investissement à l'échelle mondiale, qui pourrait se propager au Canada.

Des vulnérabilités financières sont issues des tensions commerciales croissantes, et le commerce mondial a ralenti

Nota – Le dernier point de données correspond au 15 novembre 2018.

Sources : Haver Analytics; Wall Street Journal

Nota – Le dernier point de données correspond au 2e trimestre de 2018.

Sources : Bureau d'analyse de la politique économique CPB des Pays-Bas, World Trade Monitor, août 2018; calculs du ministère des Finances Canada

Opportunités futures

L'économie canadienne est bien positionnée pour poursuivre sa croissance; les salaires augmentent au rythme le plus rapide depuis huit ans et que la reprise de l'investissement des entreprises devrait continuer dans le climat d'investissement positif actuel renforcé par les mesures prévues dans cet Énoncé économique et par l'accord commercial récent entre les États-Unis, le Mexique et le Canada. Ces perspectives positives témoignent aussi des nombreux atouts concurrentiels du Canada, comme son abondance de ressources naturelles, sa main-d'œuvre hautement qualifiée, son accès préférentiel aux marchés mondiaux et sa forte capacité de recherche et de démarrage dans des domaines de pointe.

Doté de ces atouts, le Canada continue d'attirer des investissements internationaux de grande qualité. Voici quelques exemples de projets annoncés publiquement :

- LNG Canada, une coentreprise détenue par cinq grandes entreprises mondiales, a récemment annoncé sa décision de construire une grande installation d'exportation de gaz naturel liquéfié à Kitimat, en Colombie-Britannique. Ce projet de 40 milliards de dollars constitue l'investissement du secteur privé le plus important de l'histoire du Canada.

- L'entreprise mondiale de commerce électronique et d'informatique Amazon a annoncé au printemps dernier qu'elle prévoyait agrandir son centre technologique de Vancouver, en Colombie-Britannique, en construisant de nouveaux bureaux qui emploieront 3 000 personnes en plus des quelque 1 000 personnes qui travaillent déjà dans les bureaux existants. L'entreprise a aussi annoncé qu'elle prévoyait ouvrir de nouveaux centres de distribution au Canada, notamment à Caledon et à Ottawa, en Ontario.

- Le grand fabricant industriel allemand Siemens a annoncé au printemps dernier qu'il avait choisi d'établir son centre de cybersécurité à Fredericton, au Nouveau-Brunswick. Ce nouveau centre devrait réunir l'expertise de l'entreprise en protection d'infrastructures essentielles et l'écosystème de cybersécurité émergent de la province, en plus d'engendrer un potentiel d'exportation mondiale de technologies mises au point localement.

Pendant ce temps, des entreprises canadiennes continuent d'être compétitives et de réussir à l'échelle mondiale :

- Canada Goose, qui fabrique des manteaux d'hiver emblématiques, a annoncé récemment l'ouverture de sa troisième installation de fabrication de vêtements à Winnipeg, au Manitoba. L'usine de 128 000 pieds carrés, qui est la plus grande de l'entreprise au Canada, devrait permettre de créer 700 nouveaux emplois au cours des trois prochaines années.

- Assent Compliance, un fabricant de logiciels établi à Ottawa, a obtenu 130 millions de dollars d'une société de capital privée internationale afin de poursuivre son expansion à l'échelle mondiale. L'entreprise, qui offre aux entreprises des logiciels et des solutions informatiques de gestion des données sur la chaîne d'approvisionnement en infonuagique, dessert des fournisseurs partout dans le monde.

- GFL Environmental, une entreprise de services de gestion des déchets dont le siège social est à Toronto, a récemment fusionné avec Waste Industries, dont la valeur s'établit à 3,7 milliards de dollars. Cette transaction devrait donner naissance à l'entreprise privée de services environnementaux la plus importante en Amérique du Nord, dont les activités s'étendront à la plupart des provinces canadiennes et à de nombreux États américains.

Le Canada devrait avoir confiance en ses atouts concurrentiels. Toutefois, il est toujours possible d'améliorer la performance de l'économie du Canada et d'offrir plus d'opportunités de réussir à la classe moyenne afin qu'elle puisse tirer profit de l'économie mondiale.

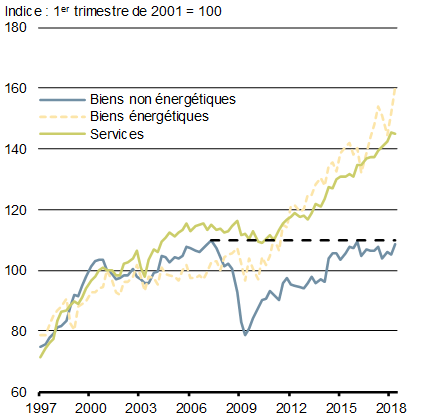

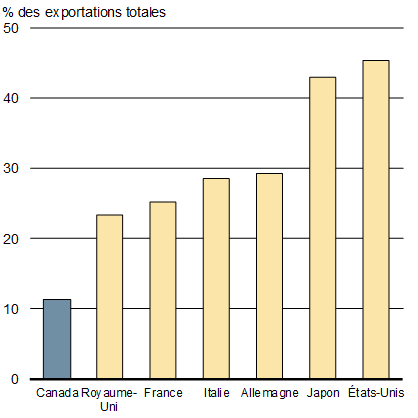

À titre d'exemple, les exportations de biens non énergétiques, qui représentent environ les deux tiers des volumes d'exportation de biens du Canada, affichent encore un rendement inférieur aux attentes, et elles ont peu changé en plus d'une décennie (graphique 1.11).

Du même coup, la proportion des exportations de biens du Canada destinée à des économies émergentes est de loin la plus faible parmi les pays pairs, ce qui s'explique par une relation commerciale étroite avec les États-Unis et une concurrence mondiale intense et grandissante au regard des opportunités de croissance à l'étranger.

Les exportations de biens non énergétiques ont stagné au cours de la dernière décennie dans un contexte de concurrence mondiale grandissante

Sources : Statistique Canada; calculs du ministère des Finances Canada

Sources : Base de données Comtrade des Nations Unies; Fonds monétaire international

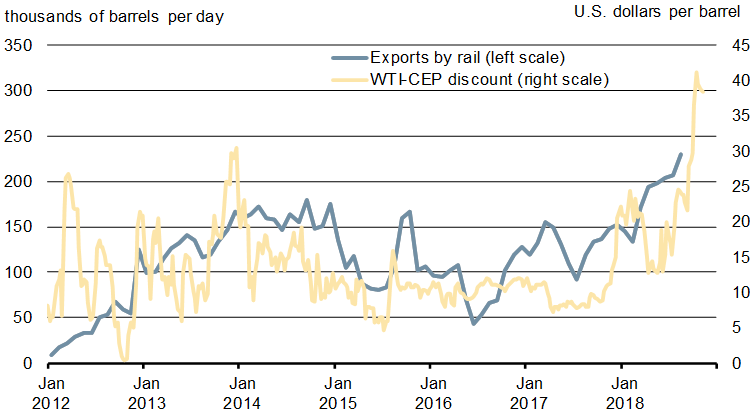

Dans certains cas, les entreprises canadiennes n'obtiennent pas un prix équitable pour leurs exportations. À titre d'exemple, les contraintes liées au transport par oléoduc dans l'Ouest canadien font en sorte qu'une quantité croissante de pétrole canadien est transportée par voie ferrée. Étant donné que ce mode de transport est plus coûteux, cette situation a donné lieu à une décote plus élevée du prix du pétrole brut canadien depuis la fin de 2017 (graphique 1.12).

De plus, la dépendance quasi totale de l'industrie pétrolière de l'Ouest canadien à l'égard du marché américain pour ses exportations rend les prix du pétrole brut canadien particulièrement vulnérables à l'évolution de la situation aux États-Unis, par exemple l'augmentations de la production américaine et les interruptions de services des oléoducs et de raffineries. En fait, un certain nombre de fermetures temporaires de raffineries américaines ont contribué récemment à l'augmentation de la décote à son niveau le plus élevé depuis plus d'une décennie. Par conséquent, les prix de marché du pétrole brut de l'Ouest canadien ont atteint des creux historiques, tandis que les prix de référence mondiaux se situent bien au-delà des niveaux observés en 2016, suite à l'effondrement du cours du pétrole. Cette situation a elle aussi contribué à une perte de revenu importante pour les producteurs pétroliers canadiens.

En plus d'être plus coûteux que l'acheminement par oléoduc, le transport ferroviaire du pétrole présente aussi un risque plus élevé de déversements. Il suscite également des préoccupations quant au partage de la capacité ferroviaire avec d'autres produits de base produits dans l'Ouest canadien.

Une quantité croissante de pétrole brut canadien est transportée par voie ferrée, ce qui contribue à une décote plus élevée du prix du pétrole brut canadien

Nota – Le prix effectif canadien (PEC) est un indice composé pondéré des prix des exportations de pétrole brut. Il prend en compte les cours du Canadian Light Sweet, du Brent (pétrole de référence du brut léger de Terre-Neuve-et-Labrador) et du Western Canada Select. Le dernier point de données pour les exportations de pétrole brut par voie ferrée correspond à août 2018, et le dernier point de données pour la décote du pétrole brut canadien correspond à la semaine se terminant le 9 novembre 2018. WTI : pétrole brut West Texas Intermediate.

Sources : Office national de l'énergie; Commodity Research Bureau; Bloomberg; calculs du ministère des Finances Canada

Le secteur pétrolier et gazier du Canada joue un rôle important afin d'offrir au monde un approvisionnement en énergie sûr, fiable et abordable, produit de manière responsable par un pays qui a adopté une approche crédible pour respecter ses engagements internationaux pour réduire les émissions de gaz à effet de serre. En plus de constituer une source de revenus gouvernementaux qui contribue au financement des paiements de transfert et de programmes qui profitent à tous les Canadiens, ce secteur offre d'importantes opportunités économiques aux communautés autochtones du Canada. En 2017, la main-d'œuvre de ce secteur comptait deux fois plus d'Autochtones que la moyenne de l'ensemble des industries du Canada.

Mise à jour des perspectives budgétaires

Le gouvernement continue de remplir son engagement à renforcer et à faire croître la classe moyenne et à offrir une aide concrète à ceux qui travaillent fort pour en faire partie, tout en gérant prudemment les finances publiques. La situation budgétaire solide du Canada a permis au gouvernement de répondre aux facteurs qui exercent nouvellement une influence notable sur la situation internationale, comme la réforme fiscale aux États-Unis, tout en maintenant le ratio de la dette au PIB sur une trajectoire descendante et en protégeant la viabilité financière à long terme de l'économie canadienne. Le tableau 1.1 présente l'incidence budgétaire de l'évolution de la situation économique et budgétaire depuis le budget de 2018, y compris le coût des nouvelles mesures annoncées dans le présent Énoncé économique de l'automne. L'annexe 1 présente un sommaire détaillé de l'évolution des perspectives budgétaires depuis le budget de 2018.

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2017- 2018 |

2018- 2019 |

2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

2023- 2024 |

|

| Solde budgétaire selon le budget de 20181, 2 | -19,9 | -18,8 | -17,8 | -16,5 | -13,2 | -12,0 | s.o. |

| Ajustement en fonction du risque du budget de 2018 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | ||

| Solde budgétaire selon le budget de 2018 (avant l'ajustement en fonction du risque) |

-19,9 | -15,8 | -14,8 | -13,5 | -10,2 | -9,0 | |

| Évolution de la situation économique et budgétaire depuis le budget de 2018 | 0,9 | 4,6 | 5,3 | 4,5 | 3,8 | 4,1 | |

| Solde révisé avant les mesures stratégiques et les investissements | -19.0 | -11,2 | -9,5 | -9,0 | -6,4 | -4,9 | -3,2 |

| Mesures stratégiques depuis le budget de 20183 | -3,5 | -1,7 | -1,5 | -3,0 | -2,4 | -3,3 | |

| Investissements prévus dans l'Énoncé de 2018 | |||||||

| Progrès continus pour la classe moyenne | -0,0 | -0,1 | -0,2 | -0,2 | -0,2 | -0,3 | |

| Confiance dans l'avenir économique du Canada | -0,5 | -5,3 | -4,4 | -2,5 | -2,1 | -1,7 | |

| Total des investissements prévus dans l'Énoncé de 2018 | -0,5 | -5,5 | -4,7 | -2,7 | -2,3 | -1,9 | |

| Total des mesures stratégiques et des investissements | -4,0 | -7,1 | -6,2 | -5,7 | -4,7 | -5,2 | |

| Solde budgétaire | -19.0 | -15,1 | -16,6 | -15,1 | -12,1 | -9,6 | -8,4 |

| Ajustement en fonction du risque | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | |

| Solde budgétaire final (après l'ajustement en fonction du risque) | -19.0 | -18,1 | -19,6 | -18,1 | -15,1 | -12,6 | -11,4 |

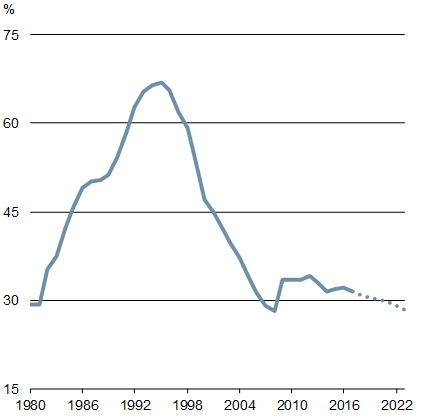

| Dette fédérale (% du PIB) | 31,4 | 30,9 | 30,5 | 30,3 | 29,8 | 29,2 | 28,5 |

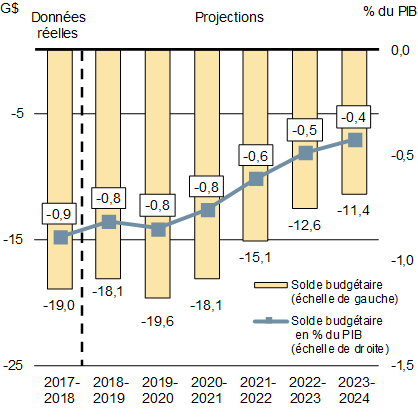

L'Énoncé économique de l'automne 2018 permet de maintenir la gestion prudente des déficits à moyen terme. Après la prise en compte des mesures proposées dans cet énoncé, le déficit devrait diminuer pour passer de 19,6 milliards de dollars en 2019-2020 à 11,4 milliards en 2023-2024. On projette également une baisse continue du ratio de la dette fédérale au PIB, lequel devrait atteindre 28,5 % en 2023-2024 (graphique 1.13).

Le gouvernement continue de gérer prudemment les déficits pour garantir la viabilité à long terme des finances publiques pour les prochaines générations

Sources : Tableaux de référence financiers; calculs du ministère des Finances Canada

Sources : Tableaux de référence financiers; calculs du ministère des Finances Canada

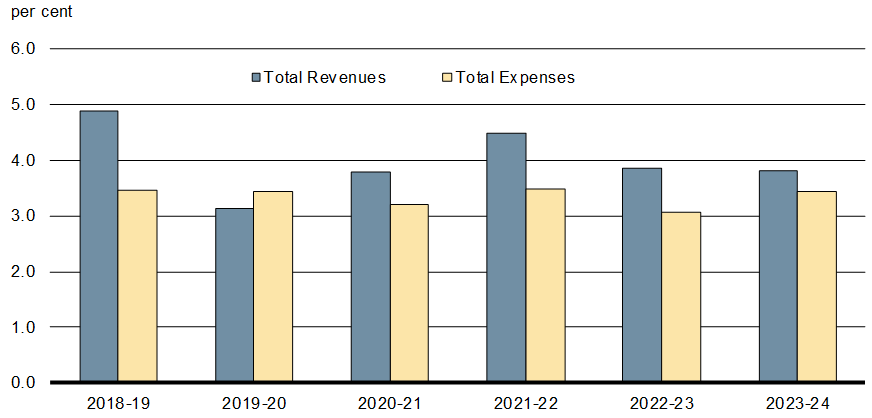

On s'attend à ce que les revenus budgétaires augmentent de 4,0 % par année en moyenne au cours de la période de projection, ce qui correspond au taux de croissance économique prévu, alors que les charges devraient augmenter d'environ 3,3 % par année (graphique 1.14).

En moyenne, les revenus budgétaires devraient augmenter plus rapidement que les charges pendant la période de projection

Source : Calculs du ministère des Finances Canada

- Date de modification :