Chapitre 3 - Aperçu de la situation économique et budgétaire

Introduction

L'économie mondiale subit un changement structurel fondamental. Les populations des économies avancées vieillissent, ce qui se traduit par une baisse de la croissance de la main d'œuvre. Certaines économies émergentes, notamment la Chine, sont en cours de transition, passant de l'industrialisation fortement axée sur l'investissement et le commerce à une croissance plus modérée fondée sur la consommation. En même temps, la décision du Royaume-Uni de quitter l'Union européenne et l'adoption d'un nombre croissant de mesures nuisibles au commerce parmi les grandes économies indiquent une tendance à la hausse du protectionnisme à l'échelle mondiale. Enfin, l'économie mondiale continue d'être touchée par la crise financière de 2008-2009 et ses conséquences – notamment, l'accroissement de l'endettement dans certains pays et la nécessité de remettre en état le système financier dans d'autres. Ces facteurs expliquent de plus en plus la précarité de la croissance du commerce et de l'investissement mondiaux, la faiblesse persistante des prix des produits de base et la morosité de la croissance mondiale.

Dans cette conjoncture de faible croissance mondiale, les Canadiennes et les Canadiens de la classe moyenne se demandent s'ils parviendront à améliorer leur sort. Dans ce contexte, il existe un rôle accru pour la réalisation d'investissements significatifs et ciblés par l'entremise de la politique budgétaire, afin d'offrir un soutien à court terme aux Canadiens et d'accroître de façon durable la capacité de production et la compétitivité de l'économie.

C'est pourquoi le gouvernement a adopté des politiques dès la fin de 2015 et dans son premier budget présenté en mars dernier, en vue d'appuyer la croissance et de créer des possibilités pour les Canadiens de la classe moyenne. Le présent Énoncé économique de l'automne permet de faire progresser davantage ce plan à l'aide de nouveaux investissements dans l'infrastructure et de mesures visant à attirer l'investissement mondial.

« Ce qui se passe au Canada devrait constituer une norme de ce qui doit être fait dans l'espace budgétaire. »

« Trop de promoteurs de la mondialisation se retirent en marmonnant au sujet du"nationalisme responsable". Seulement quelques hommes politiques – Justin Trudeau au Canada, Emmanuel Macron en France – sont assez braves pour promouvoir l'ouverture. »

Le présent chapitre offre un aperçu de l'évolution récente de la situation économique et expose la situation budgétaire actuelle ainsi que les perspectives à cet égard.

Évolution et perspectives de l'économie mondiale

La croissance économique mondiale demeure anémique. L'économie mondiale semble s'être établie dans une trajectoire continue de croissance plus faible. Entre-temps, des préoccupations concernant le vieillissement de la population, les niveaux élevés d'endettement public et privé, et les risques politiques, comme les conséquences du vote du Royaume-Uni de quitter l'Union européenne, continuent de peser sur la confiance économique, le commerce mondial et l'investissement.

La faiblesse de la croissance mondiale se maintient

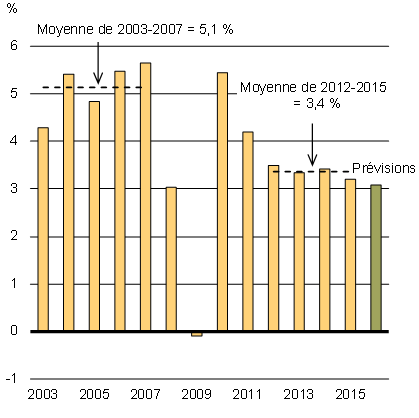

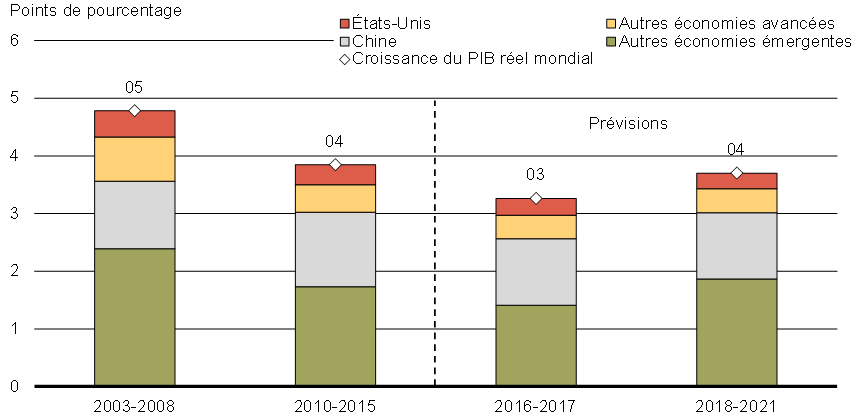

Le Fonds monétaire international (FMI) a encore une fois revu à la baisse ses prévisions de croissance à court terme et prévoit maintenant que l'économie mondiale affichera une croissance de 3,1 % en 2016, soit une baisse par rapport au taux de 3,2 % observé en 2015. Une augmentation modeste de l'activité économique dans les économies émergentes devrait être plus que compensée par le ralentissement des économies avancées. En 2017, la croissance devrait augmenter, pour passer à 3,4 %, mais elle demeurera inférieure au taux moyen de 5,1 % observé au cours des cinq années ayant précédé la Grande Récession (graphique 3.1).

Nota – Les données de 2011 à 2014 des Perspectives de l'économie mondiale ont été redressées par le ministère des Finances du Canada afin d'intégrer les révisions au poids économique relatif des pays publiées par le FMI en juillet 2014 et mises à jour en octobre 2016.

Sources : FMI, Perspectives de l'économie mondiale, avril 2011, avril 2012, avril 2013, avril 2014, avril 2015, avril 2016 et octobre 2016; calculs du ministère des Finances Canada

La faiblesse de la croissance mondiale est accompagnée de taux de croissance exceptionnellement faibles en ce qui concerne l'investissement et le commerce international. L'investissement et le commerce constituaient les principaux catalyseurs de l'activité économique avant la crise financière mondiale (graphique 3.2). Toutefois, au cours des trois dernières années, la croissance du commerce international a accusé du retard par rapport à celle du produit intérieur brut (PIB) mondial, renversant ainsi une tendance qui remonte à 30 ans. L'Organisation mondiale du commerce prévoit que le volume du commerce international ne devrait augmenter que de 1,6 % en 2016, soit le taux le plus faible depuis 2009.

Nota – Le dernier point de données correspond à août 2016.

Sources : CPB Netherlands Bureau for Economic Policy Analysis, World Trade Monitor, août 2016; calculs du ministère des Finances Canada

Nota – Le dernier point de données correspond à 2015.

Sources : FMI, Perspectives de l'économie mondiale, octobre 2016; calculs du ministère des Finances Canada

La faiblesse de la croissance de l'économie et de l'investissement est attribuable en partie aux problèmes hérités de la crise financière et de la récession mondiales. Les niveaux élevés d'endettement public ont mené de nombreux pays à limiter l'investissement public afin de réduire les déficits budgétaires. De plus, les niveaux élevés d'endettement des entreprises et des ménages associés à des investissements commerciaux et résidentiels insoutenables dans certains pays continuent de peser sur les activités de prêt. La faiblesse des prix des produits de base depuis 2014 a également entraîné une réduction de l'investissement mondial dans le secteur pétrolier et gazier et, de façon plus générale, des ajustements pénibles pour les pays exportateurs de produits de base.

Des facteurs à long terme ont également un rôle à jouer dans cette évolution récente. Le vieillissement de la population limite la croissance de la population active, qui, combinée au ralentissement marqué de la productivité à l'échelle de nombreuses économies avancées, pèse sur la croissance potentielle de l'économie mondiale.

Les économies émergentes demeurent les principaux catalyseurs de la croissance mondiale, malgré le ralentissement observé au cours des cinq dernières années (graphique 3.3). Entre 2010 et 2015, la croissance des économies émergentes a ralenti, passant de 7,5 % à 4,0 %. En 2016, la croissance de l'activité économique dans les pays émergents devrait augmenter à 4,2 %, au fur et à mesure que la contraction de l'activité économique en Russie et au Brésil s'atténue. En même temps, la croissance demeure faible dans la plupart des économies avancées et elle devrait diminuer, pour passer de 2,1 % l'an dernier à seulement 1,6 % en 2016. Le ralentissement dans les économies avancées en 2016 est attribuable principalement à la faible croissance observée au cours de la première moitié de l'année aux États-Unis et au ralentissement prévu en Europe au cours de la deuxième moitié de l'année. À compter de 2018, la croissance devrait se renforcer dans les économies émergentes, ce qui stimulera la croissance mondiale.

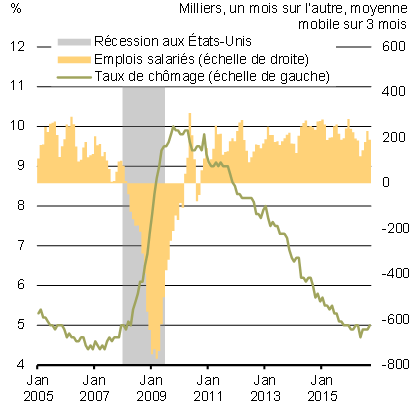

Les États-Unis vivent actuellement une de leurs plus longues périodes d'expansion économique depuis la Grande Dépression. Le PIB réel s'est accru pour afficher un gain relativement solide, passant de 2,4 % en 2014 à 2,6 % en 2015. La consommation des ménages demeure vigoureuse, appuyée par un marché du travail dynamique; par contre, la hausse de la valeur du dollar américain et la faiblesse des prix du pétrole et de la demande mondiale ont eu une incidence sur les exportations et l'investissement (graphique 3.4).

En effet, une baisse de l'élan a été constatée au cours de la première moitié de 2016 en raison de la diminution continue de l'investissement et du niveau relativement élevé des stocks des entreprises dans l'ensemble de l'économie. Les stocks ont été réduits afin de répondre à la demande au détriment d'une hausse de la production. En conséquence, les perspectives de croissance des États-Unis dans l'enquête de septembre 2016 du ministère des Finances du Canada auprès d'économistes du secteur privé ont été révisées à la baisse pour l'ensemble de 2016, passant d'un taux de 2,3 % prévu au moment du budget de 2016 en mars à 1,6 %. Au fur et à mesure que le ralentissement lié à la réduction des stocks s'atténue et que l'investissement des entreprises reprend de la vigueur, on s'attend à ce que la croissance s'améliore pour atteindre 2,2 % en 2017.

Lors de la réunion tenue en septembre 2016, la Réserve fédérale a signalé le renforcement continu du marché du travail américain et a indiqué que la possibilité d'une hausse du taux des fonds fédéraux avait augmenté, bien qu'une décision reste sujette aux données à venir. La plupart des économistes du secteur privé s'attendent à ce que la Réserve fédérale augmente les taux d'intérêt lors de sa réunion de décembre 2016. Puisque cette augmentation éventuelle signalerait un renforcement de l'économie américaine, elle serait de bon augure pour ses principaux partenaires commerciaux et, plus particulièrement, pour le Canada.

Nota ‒ Le dernier point de données correspond à septembre 2016.

Source : Haver Analytics

Les économistes du secteur privé ont revu à la baisse leurs prévisions de croissance pour l'économie américaine, à la suite d'un premier semestre morose en 2016. Néanmoins, l'économie américaine croît probablement à un rythme qui se rapproche de son potentiel, comme en témoigne le dynamisme du marché du travail aux États-Unis. Cette situation laisse présager qu'il existe une possibilité limitée que l'économie américaine croisse à un rythme beaucoup plus rapide que celui correspondant à sa trajectoire de croissance d'environ 2 % par année. Les facteurs structurels, comme le vieillissement de la population et la faible croissance de la productivité, devraient continuer à peser sur le potentiel de croissance des États-Unis au cours des prochaines années.

La croissance du PIB réel dans la zone euro, qui se situait à 1,1 % en 2014, a augmenté pour atteindre 2,0 % en 2015, et affiche maintenant un 13e trimestre consécutif de hausse. Cependant, la croissance continue d'être inégale parmi les pays membres, et elle devrait, en règle générale, demeurer modeste. Les niveaux élevés de chômage et d'endettement public et privé font obstacle à la croissance dans la zone euro. Le FMI s'attend à ce que la croissance dans la zone euro diminue, passant de 2,0 % en 2015 à 1,7 % en 2016 et à 1,5 % en 2017. Malgré la croissance continue, les risques demeurent élevés pour la région. Les secteurs bancaires fragiles dans certains pays, accablés de niveaux élevés de prêts non productifs, sont vulnérables aux chocs économiques et financiers. En même temps, il existe une incertitude accrue liée aux répercussions possibles du vote du Royaume-Uni de quitter l'Union européenne (c'est-à-dire le Brexit), ainsi qu'à la hausse du populisme et des mouvements altermondialistes dans les pays de l'Union européenne.

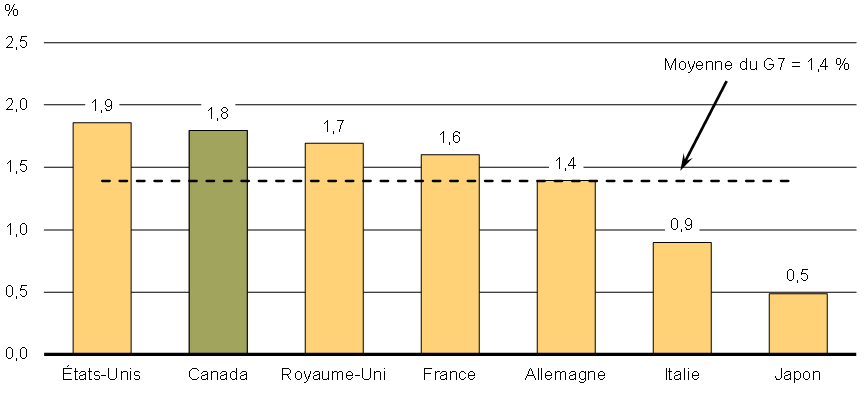

Dans l'ensemble, à l'avenir, le FMI prévoit que la croissance du PIB réel dans les pays du G7 s'établira à une moyenne de 1,4 % par année au cours des cinq prochaines années. L'économie canadienne devrait afficher l'un des taux de croissance parmi les plus élevés (graphique 3.5), ce qui est attribuable en partie aux mesures adoptées par le gouvernement depuis la fin de 2015, y compris la baisse d'impôt pour la classe moyenne, l'instauration de l'Allocation canadienne pour enfants et les investissements dans l'infrastructure.

Les marchés s'adaptent aux attentes plus faibles en matière de croissance et à la politique monétaire sans précédent

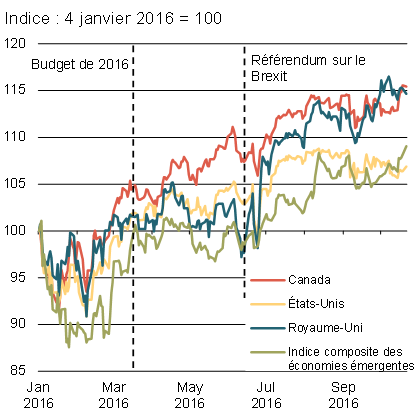

Dans un contexte caractérisé par la faiblesse de la croissance mondiale, les marchés financiers demeurent volatils alors que les investisseurs recherchent du rendement. L'intérêt de certains investisseurs à prendre des risques s'est ravivé à la suite des fortes turbulences ayant secoué les marchés mondiaux plus tôt cette année qui ont été associées à la baisse des marchés boursiers en Chine. De plus, après avoir initialement répondu défavorablement au vote en faveur du Brexit le 23 juin dernier, les marchés financiers ont rebondi et se sont généralement stabilisés depuis. Ainsi, la plupart des principaux indices boursiers se situent actuellement à des niveaux plus élevés par rapport à ceux observés au moment du dépôt du budget de mars et du référendum au sujet du Brexit en juin (graphique 3.6).

Parallèlement aux attentes concernant une période plus longue d'application de conditions de politique monétaire accommodante, plus particulièrement dans la zone euro et au Japon, les taux d'intérêt ont diminué de nouveau depuis le budget de 2016. En fait, l'Organisation de coopération et de développement économiques (OCDE) estime que plus de 35 % de la dette gouvernementale à l'échelle des pays de l'OCDE s'échange à des rendements négatifs. Par conséquent, le taux moyen réel des obligations du gouvernement du Canada à 10 ans dans les principales économies avancées est maintenant négatif, alors que les marchés boursiers ont atteint des sommets sans précédent.

Nota ‒ Pour le Canada, le S&P/TSX; pour les États-Unis, le S&P500; pour le Royaume-Uni, le London Financial Times 100; l'indice composite des économies émergentes représente une moyenne pondérée en fonction du PIB fondée sur le Bovespa du Brésil, le RTS de la Russie, le Bombay Sensex de l'Inde et le Dow Jones China 88 de la Chine. Données quotidiennes en date du 24 octobre 2016.

Source : Haver Analytics

Nota ‒ À l'exclusion de l'Italie. Le dernier point de données correspond au 2e trimestre de 2016.

Sources : The Economist; « Measuring the"World" Real Interest Rate », Mervyn King et David Low, document de travail du National Bureau of Economic Research, février 2014; calculs du ministère des Finances Canada

Les prix des produits de base devraient demeurer faibles

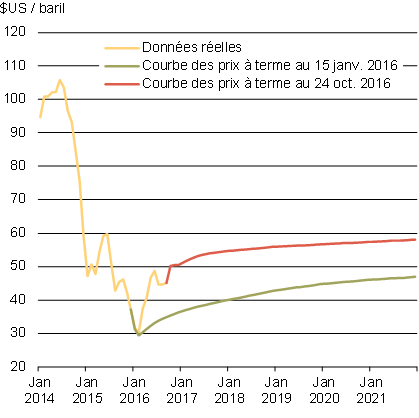

Après une chute à des niveaux exceptionnellement bas plus tôt cette année, les prix du pétrole brut ont depuis connu un certain regain, mais ils demeurent plus de deux fois inférieurs à ceux observés au milieu de 2014. L'augmentation modeste des prix depuis le début de 2016 est attribuable en grande partie aux perturbations de l'offre dans certaines régions, y compris l'arrêt des activités en raison des feux de forêt à Fort McMurray.

Toutefois, ces facteurs étaient en grande partie temporaires et des préoccupations sous-jacentes concernant l'offre excédentaire demeurent, sous l'effet d'une production élevée de la part de l'Organisation des pays exportateurs de pétrole, malgré une entente récente visant à réduire la production de façon modeste. En outre, le nombre d'appareils de forage aux États-Unis a récemment augmenté, malgré un niveau élevé de production et des stocks qui atteignent des niveaux sans précédent. Les attentes relatives aux cours du pétrole sont davantage réduites par la faiblesse de la demande mondiale, plus particulièrement dans les économies émergentes, qui devraient constituer les principaux catalyseurs de la croissance de la demande de pétrole à l'avenir. Les prix actuels des contrats à terme indiquent que les prix du pétrole brut West Texas Intermediate (WTI) demeureront inférieurs à 60 $US le baril à moyen terme (graphique 3.7).

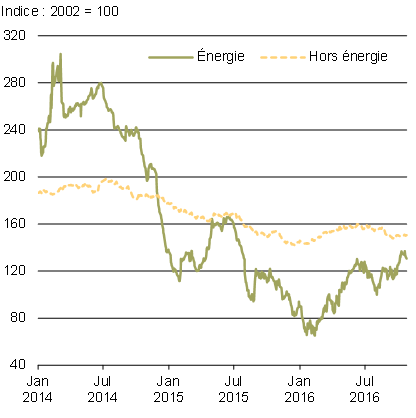

La faiblesse de la demande mondiale a également pesé sur les prix de certains produits de base non énergétiques. Les prix des métaux de base, même s'ils ont augmenté légèrement cette année, demeurent à des niveaux considérablement inférieurs à ceux observés il y a plusieurs années. Cette situation est attribuable principalement à la baisse de la demande en provenance de la Chine, alors que ce pays s'éloigne du modèle d'une économie axée sur l'investissement non résidentiel des entreprises qui dépendent des produits de base. Les prix des autres produits de base non énergétiques sont demeurés plutôt stables depuis le début de l'année, les faibles hausses observées dans les prix des produits forestiers, qui découlent d'une amélioration des conditions du marché du logement américain, étant compensées en grande partie par les baisses des prix des produits agricoles, en raison surtout de l'augmentation de l'offre.

Nota ‒ Le dernier point de données correspond au 24 octobre 2016.

Sources : Commodity Research Bureau; Bloomberg; calculs du ministère des Finances Canada

Nota ‒ Le dernier point de données correspond à décembre 2021.

Source : Commodity Research Bureau

Situation économique du Canada

L'économie canadienne continue de s'adapter à la faiblesse des prix du pétrole et à la morosité du contexte économique mondial. En règle générale, les secteurs de l'économie qui ne sont pas liés au pétrole ont été résilients et la consommation des ménages s'est maintenue. Entre-temps, l'investissement et les exportations n'ont pas encore repris leur élan, ce qui est attribuable en partie à l'environnement économique mondial fragile et incertain et à la diminution récente de la demande aux États-Unis.

À l'avenir, plusieurs facteurs appuient la croissance au Canada. Les prix du pétrole brut ont augmenté légèrement par rapport aux faibles niveaux observés au début de l'année, et les prix bénéficieront sous peu d'un soutien supplémentaire au fur et à mesure que les marchés mondiaux du pétrole s'approchent du point d'équilibre. L'économie mondiale, même si elle est incertaine, s'est stabilisée dans une certaine mesure grâce à une croissance soutenue dans la zone euro et à des indications selon lesquelles la croissance économique américaine reprendra après avoir connu un ralentissement au cours de la première moitié de 2016. En outre, la politique monétaire demeure très accommodante, tant au Canada qu'ailleurs, ce qui continuera d'appuyer la croissance.

Toutefois, même si les grands indicateurs globaux laissent entrevoir un raffermissement de la croissance à l'avenir, il est évident que l'incertitude quant à la situation économique mondiale pèse sur un grand nombre de Canadiens.

Dans ce contexte, le gouvernement est résolu à offrir un soutien aux Canadiens de la classe moyenne et à élargir la capacité de production et la compétitivité de l'économie afin d'améliorer, de façon durable, les perspectives de croissance du Canada. Les investissements importants visant à renforcer l'économie du Canada ne font que commencer à avoir une incidence. Plus particulièrement, les Canadiens bénéficient de la baisse d'impôt pour la classe moyenne depuis janvier 2016 et de l'Allocation canadienne pour enfants depuis juillet 2016. Ces mesures appuient maintenant la croissance. De plus, la mise en œuvre de la première étape du programme d'infrastructure transformateur du gouvernement est en cours, ce qui stimulera l'activité économique à court terme. Plus important encore, ce plan d'infrastructure à long terme offrira des niveaux de financement sans précédent, à l'appui de la réalisation de projets partout au pays en vue de soutenir une croissance économique durable et inclusive.

L'économie canadienne demeure résiliente

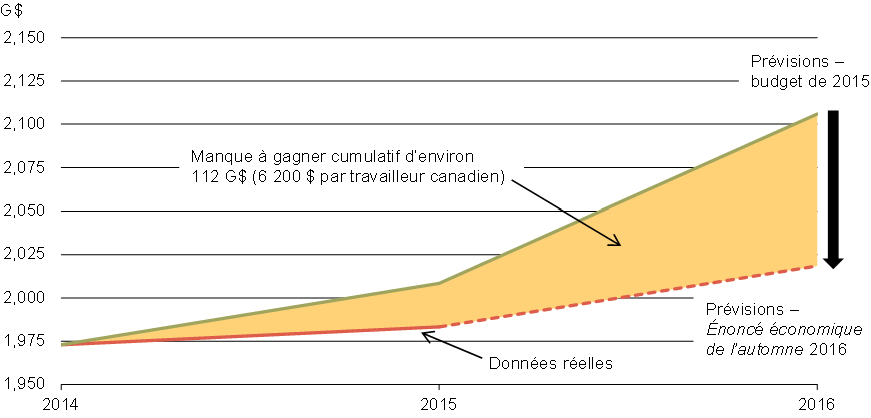

La chute des prix du pétrole brut et d'autres produits de base au cours des deux dernières années a eu une incidence significative sur l'économie canadienne. À l'heure actuelle, le PIB nominal – qui représente la somme de toutes les sources de revenus dans l'ensemble de l'économie – est inférieur de 87 milliards de dollars par rapport aux prévisions contenues dans le budget de 2015. Ce montant correspond à une perte cumulative de 112 milliards de revenus nationaux au cours des deux dernières années, soit 6 200 $ pour chaque travailleur canadien (graphique 3.8).

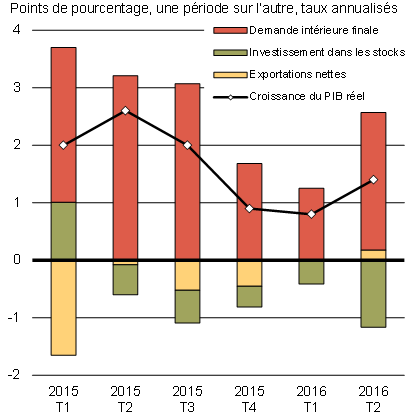

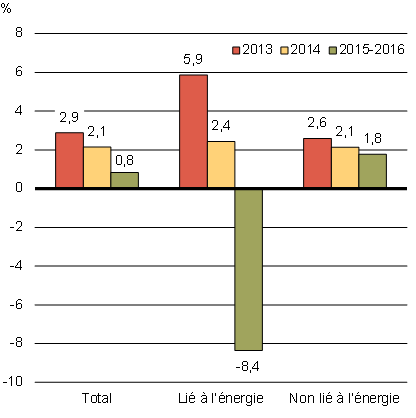

En moyenne, la croissance du PIB réel a été modeste depuis le début de 2015 (graphique 3.9). Cette situation découle principalement de l'activité plus faible dans le secteur pétrolier, qui s'est repliée d'un taux annuel moyen de 8,4 % par trimestre au cours de cette période. La réduction de la production dans le secteur pétrolier est liée en grande partie à la baisse de l'investissement des entreprises dans ce secteur, qui a chuté de près de 50 % depuis le milieu de 2014. À l'extérieur de ce secteur, l'économie canadienne est demeurée résiliente, affichant une croissance moyenne de 1,8 % par trimestre depuis le début de 2015.

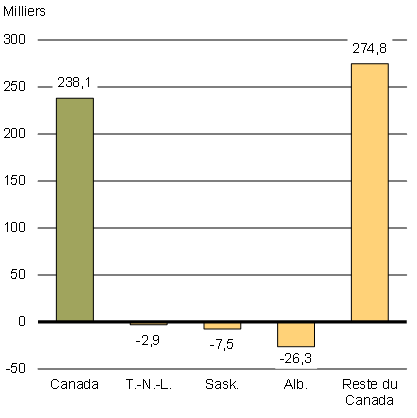

Le marché du travail est également demeuré relativement solide, le nombre total d'emplois au Canada ayant augmenté de près de 240 000 depuis octobre 2014. Cela s'explique par les gains réalisés à l'extérieur des régions productrices de pétrole, où le nombre d'emplois a augmenté de près de 275 000 au cours de cette période. Le nombre d'emplois dans les régions productrices de pétrole a chuté de plus de 35 000 depuis octobre 2014, l'Alberta comptant pour plus de 70 % de cette diminution.

Nota – PIB réel aux prix de base (prix constants de 2007). Les industries productrices de biens liées au pétrole comprennent l'extraction pétrolière et gazière, les activités de soutien à l'extraction minière, pétrolière et gazière, et les travaux de génie et autres activités de construction. Le dernier point de données correspond au 2e trimestre de 2016.

Sources : Statistique Canada; calculs du ministère des Finances Canada

Nota – Le dernier point de données correspond à septembre 2016.

Sources : Statistique Canada; calculs du ministère des Finances Canada

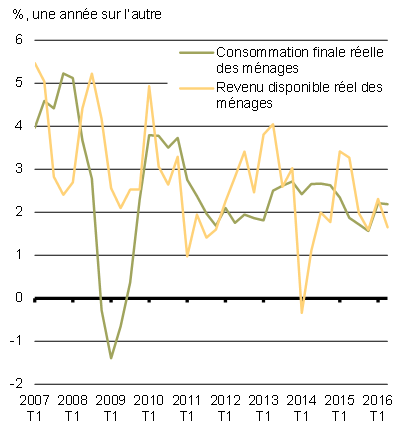

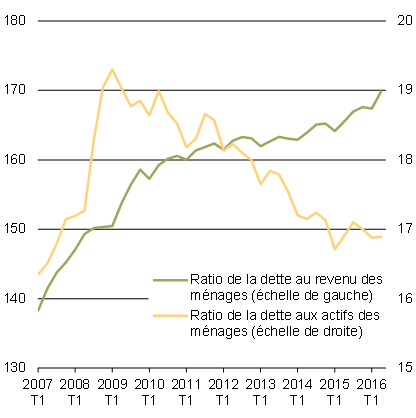

Les gains réalisés dans le marché du travail canadien ont contribué à une croissance moyenne de la consommation réelle des ménages d'environ 2 % par trimestre depuis le milieu de 2014, ce qui est largement conforme à la croissance du revenu des ménages. Même si l'endettement des ménages a continué de progresser par rapport au revenu, cette situation s'explique surtout par le fait que les ménages empruntent pour acquérir des actifs à long terme – plus particulièrement une habitation – qui représentent, en moyenne, environ 40 % du total des actifs des ménages. Par conséquent, l'endettement des ménages, tel qu'il est mesuré par le ratio de la dette aux actifs des ménages, est demeuré stable à environ 17 % depuis la fin de 2014 (graphique 3.10).

Nota ‒ Le dernier point de données correspond au 2e trimestre de 2016.

Sources : Statistique Canada; calculs du ministère des Finances Canada

Nota ‒ Le dernier point de données correspond au 2e trimestre de 2016.

Sources : Statistique Canada; calculs du ministère des Finances Canada

Même si la faiblesse des taux d'intérêt a permis aux Canadiens de réduire leur hypothèque et de faire d'autres achats, il existe un risque que l'endettement élevé des ménages puisse limiter les dépenses futures de ces derniers en biens et services, surtout si les taux d'intérêt augmentent comme prévu.

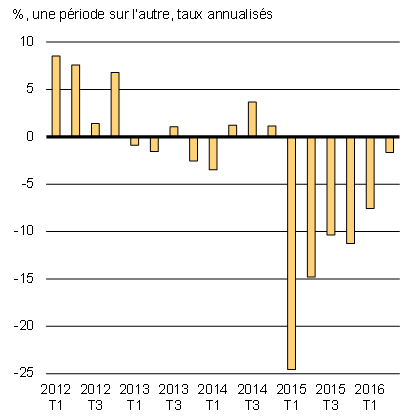

L'investissement des entreprises n'a diminué que légèrement au cours du deuxième trimestre de 2016, comparativement aux baisses plus marquées enregistrées en 2015, et il est susceptible de connaître de nouveau une croissance positive à l'avenir (graphique 3.11). Cette situation est attribuable principalement à l'investissement dans le secteur pétrolier et gazier, où le ralentissement s'est atténué au cours des derniers trimestres et où le repli devrait s'estomper d'ici 2017.

Nota ‒ Les données sur l'investissement sont désaisonnalisées. Le dernier point de données correspond au 2e trimestre de 2016.

Source : Statistique Canada

Nota ‒ L'investissement des entreprises comprend les structures non résidentielles, les machines et le matériel, ainsi que les produits de propriété intellectuelle. Le dernier point de données correspond au 2e trimestre de 2016.

Sources : Statistique Canada; calculs du ministère des Finances Canada

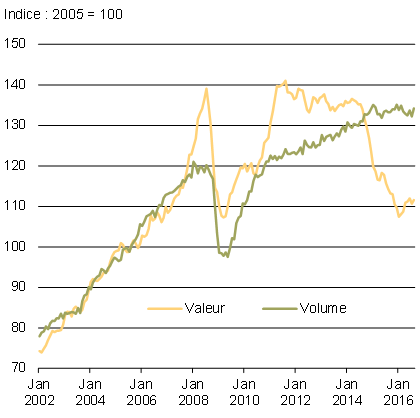

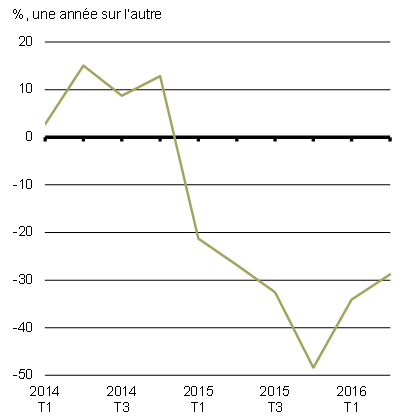

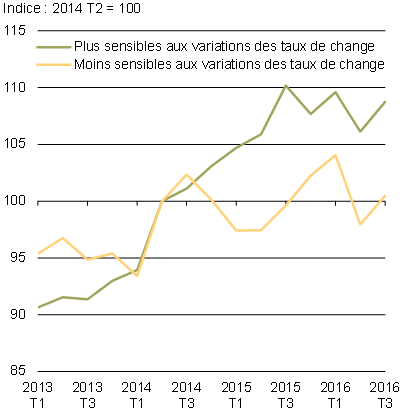

La dépréciation importante du dollar canadien au cours des deux dernières années offre un élan aux exportateurs canadiens. En effet, les sous-secteurs non énergétiques dont les exportations sont les plus sensibles aux variations des taux de change ont pris de la vigueur, le volume des exportations de marchandises dans ces sous-secteurs ayant augmenté de plus de 6 % depuis le milieu de 2014 (graphique 3.12). Toutefois, de manière générale, la croissance des exportations de marchandises non énergétiques canadiennes a été décevante, passant de 5,3 % en 2014 à 3,4 % en 2015, et elle est en baisse de 0,1 % jusqu'à maintenant en 2016.

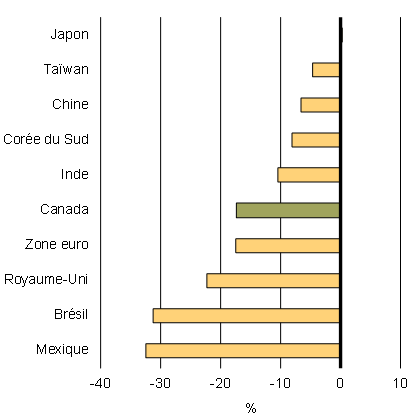

Le rendement inférieur aux attentes des exportations canadiennes s'explique en partie par le fait que la valeur plus faible du taux de change bilatéral entre le Canada et les États-Unis surévalue le niveau réel de gains de compétitivité réalisés par les exportateurs canadiens. Ce résultat est attribuable au fait que bon nombre des concurrents du Canada ont aussi connu une dépréciation de la valeur de leur monnaie par rapport au dollar américain. Par exemple, le peso mexicain a chuté de 32 %, et l'euro, de 17 % depuis le milieu de 2014, par rapport à une baisse de 17 % pour le dollar canadien. En conséquence, les exportateurs canadiens n'ont pas réalisé de gains importants relativement à leur part de marché, plus particulièrement aux États-Unis, où la concurrence pour les parts de marché demeure très forte.

Nota ‒ Au deuxième trimestre de 2016, les parts s'élevaient à 47,7 % pour les exportations non énergétiques les plus sensibles aux variations des taux de change et à 52,3 % pour les exportations moins sensibles. Le dernier point de données correspond au 3e trimestre de 2016 et est fondé sur les données de juillet et d'août, en supposant le statu quo pour septembre.

Sources : Statistique Canada; Banque du Canada; calculs du ministère des Finances Canada

Nota ‒ Indique la variation observée entre juin 2014 et septembre 2016.

Source : Haver Analytics

La faiblesse récente de la performance du Canada en matière d'exportations est également attribuable à la diminution de la demande en provenance des États-Unis au cours des derniers trimestres, après une croissance plus forte de la demande américaine en 2014 et en 2015. En outre, la demande mondiale pour les exportations américaines a également diminué, ce qui découle de l'appréciation du dollar américain. En raison du niveau élevé d'intégration entre les économies canadienne et américaine, la demande pour les exportations canadiennes utilisées à titre d'intrants intermédiaires dans le cadre de la production de biens américains destinés à l'exportation a aussi diminué. Cela étant dit, la demande américaine devrait se raffermir à l'avenir et croître à un rythme vigoureux pendant plusieurs années, ce qui soutiendra les exportateurs canadiens.

Perspectives de l'économie canadienne – prévisions du secteur privé

Dans le budget de 2016, le gouvernement a cerné un certain nombre de risques en ce qui a trait aux perspectives de l'économie canadienne. Plusieurs de ces risques se sont concrétisés. Ces risques comprennent : le maintien d'une croissance décevante aux États-Unis et les conséquences négatives connexes sur les exportations canadiennes; la réaction tardive des exportateurs canadiens face à la baisse de la valeur du dollar, relativement aux défis continus liés aux ajustements à la faiblesse des prix du pétrole; et les effets négatifs de cette situation sur l'investissement des entreprises canadiennes. D'autres risques se sont également manifestés, y compris ceux liés à la décision du Royaume-Uni de quitter l'Union européenne.

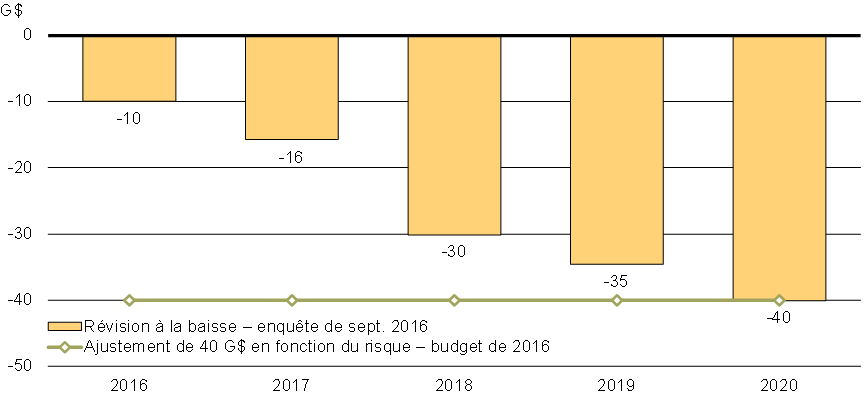

Prenant en compte ces changements, les prévisionnistes du secteur privé ont une fois de plus revu à la baisse leurs prévisions moyennes de croissance du PIB réel au Canada aux fins du présent Énoncé économique de l'automne (les renseignements sur les prévisions complètes des économistes du secteur privé figurent à l'annexe 1). La baisse des prévisions de l'enquête de septembre 2016 auprès d'économistes du secteur privé est le résultat de l'émergence d'une nouvelle norme en matière de perspectives économiques de référence, soit celle d'une croissance faible et variable. Par conséquent, par rapport aux prévisions contenues dans le budget de 2016, le PIB nominal (l'indicateur le plus large de l'assiette fiscale) a été réduit de 10 milliards de dollars en 2016, cet écart s'élevant à 40 milliards d'ici 2020 (graphique 3.13).

En d'autres termes, si la situation économique ne s'améliore pas, d'ici la fin de la période de projection, l'ajustement de 40 milliards de dollars en fonction du risque instauré dans le dernier budget sera absorbé par les perspectives économiques plus faibles. Dans ce contexte, la décision du gouvernement d'inclure un ajustement des prévisions de 40 milliards dans le budget de 2016 était prudente et appropriée.

Incidence de l'évolution de la situation économique sur les perspectives budgétaires

La révision à la baisse des perspectives économiques par les prévisionnistes du secteur privé a entraîné une révision à la baisse correspondante des perspectives budgétaires du gouvernement (tableau 3.1). Au total, l'incidence de l'évolution de la situation économique et budgétaire depuis le budget de 2016 a entraîné une révision à la baisse des perspectives concernant le solde budgétaire de 1,3 milliard de dollars en 2016-2017, de 3,9 milliards en 2017-2018, et de plus de 6,4 milliards pour chacun des trois exercices suivants. Par conséquent, la valeur de l'ajustement des prévisions du budget de 2016 (de 6,0 milliards par exercice) a été entièrement absorbée sur l'horizon des projections.

L'annexe 1 présente un sommaire plus détaillé de l'évolution des perspectives budgétaires depuis le budget de 2016.

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2015- 2016 | 2016- 2017 | 2017- 2018 | 2018- 2019 | 2019- 2020 | 2020- 2021 | 2021- 2022 | |

| Solde budgétaire selon le budget de 2016 | -5,4 | -29,4 | -29,0 | -22,8 | -17,7 | -14,3 | s.o |

| Évolution de la situation économique et budgétaire depuis le budget de 2016 | 4,5 | -1,3 | -3,9 | -6,7 | -6,4 | -6,6 | |

| Moins : ajustement des prévisions du budget de 2016 | 6,0 | 6,0 | 6,0 | 6,0 | 6,0 | ||

| Total – Évolution de la situation économique et budgétaire | 4,5 | 4,7 | 2,1 | -0,7 | -0,4 | -0,6 | |

| Solde budgétaire révisé (sans ajustement des prévisions) avant la mise en œuvre de mesures stratégiques et la réalisation d'investissements | -1,0 | -24,7 | -26,9 | -23,5 | -18,2 | -14,9 | -11,7 |

Nouveaux investissements pour assurer la croissance de la classe moyenne

Misant sur les mesures prises à la fin de 2015 et celles énoncées dans le budget de 2016, le gouvernement a mis en œuvre un bon nombre de mesures supplémentaires visant à assurer la croissance de la classe moyenne et à renforcer l'économie.

Les mesures prises depuis le budget de 2016 comprennent la conclusion d'une entente historique pour renforcer le Régime de pensions du Canada afin d'aider les Canadiens à atteindre leur objectif de bénéficier d'une retraite sûre et digne; l'indexation de l'Allocation canadienne pour enfants, à compter de 2020, qui contribuera à faire en sorte que les familles canadiennes continuent de recevoir l'aide dont elles ont besoin pour composer avec le coût élevé associé au fait d'élever des enfants; et une hausse du nombre d'immigrants qui viennent s'installer au Canada et dont le capital humain élevé permettrait la création d'emplois dans l'économie du savoir du Canada.

Les coûts directs de ces mesures et d'autres mesures prises depuis le budget de 2016 sont indiqués au tableau 3.2. L'annexe 1 présente un sommaire plus détaillé des mesures stratégiques prises depuis le budget de 2016.

| Projections | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2015- 2016 | 2016- 2017 | 2017- 2018 | 2018- 2019 | 2019- 2020 | 2020- 2021 | 2021- 2022 | ||||||

| Solde budgétaire révisé (sans ajustement des prévisions) avant la mise en œuvre de mesures stratégiques et la réalisation d'investissements1 | -1,0 | -24,7 | -26,9 | -23,5 | -18,2 | -14,9 | -11,7 | |||||

| Mesures stratégiques depuis le budget de 2016 | ||||||||||||

| Bonification du Régime de pensions du Canada | -0,1 | -0,5 | -0,7 | -1,0 | ||||||||

| Indexation de l'Allocation canadienne pour enfants | -0,5 | -1,2 | ||||||||||

| Plan relatif aux niveaux d'immigration | 0,0 | -0,2 | -0,2 | -0,2 | -0,2 | -0,3 | ||||||

| Autres2 | -0,6 | -0,6 | -0,6 | -0,2 | -0,3 | -0,3 | ||||||

| Total | -0,6 | -0,8 | -0,9 | -0,9 | -1,7 | -2,7 | ||||||

| Investissements inclus dans le présent Énoncé économique de l'automne | ||||||||||||

| Plan d'infrastructure Investir dans le Canada | 0,0 | -0,7 | -4,0 | -4,2 | -5,3 | -6,7 | ||||||

| Moins : Fonds existants du cadre financier ou provenant de ressources ministérielles | 0,2 | 0,6 | 2,5 | 4,0 | 5,2 | 6,6 | ||||||

| Incidence budgétaire nette | 0,2 | -0,1 | -1,5 | -0,2 | -0,1 | -0,1 | ||||||

| Stratégie visant à attirer l'investissement et les compétences mondiales | 0,0 | 0,0 | 0,0 | -0,1 | -0,1 | -0,1 | ||||||

| Total | 0,2 | -0,1 | -1,5 | -0,2 | -0,2 | -0,2 | ||||||

| Solde budgétaire final | -1,0 | -25,1 | -27,8 | -25,9 | -19,3 | -16,8 | -14,6 | |||||

| Solde budgétaire (% du PIB) | 0,0 | -1,2 | -1,3 | -1,2 | -0,8 | -0,7 | -0,6 | |||||

| Dette fédérale (% du PIB) | 31,1 | 31,8 | 31,8 | 31,9 | 31,5 | 31,0 | 30,4 | |||||

En outre, comme il est indiqué au chapitre 2, le gouvernement annonce dans le présent Énoncé économique de l'automne des investissements totalisant près de 2,0 milliards de dollars sur six ans, afin d'améliorer la qualité de vie des Canadiens de la classe moyenne et de renforcer l'économie. Ces investissements comprennent :

- un investissement supplémentaire de 1,7 milliard de dollars dans le plan d'infrastructure à long terme du gouvernement au-delà des affectations anticipées effectuées avant la prise de décisions par le gouvernement en la matière;

- un investissement de 271,3 millions de dollars pour attirer l'investissement mondial au Canada et pour élargir le système d'immigration favorable aux talents.

La valeur totale des nouvelles mesures énoncées dans le budget de 2016, ainsi que la baisse d'impôt pour la classe moyenne annoncée en décembre 2015, devait s'établir à 11,6 milliards de dollars en 2016-2017. On prévoyait que ces mesures stimuleraient l'activité économique réelle de 0,5 % dans la première année de mise en œuvre, comparativement à ce qui aurait été le cas en l'absence de ces mesures. Le gouvernement est sur la bonne voie en ce qui concerne la mise en œuvre des mesures du budget de 2016. En effet, toutes les mesures principales destinées aux ménages à revenu faible ou moyen, d'une valeur totale de 5,6 milliards de dollars en 2016-2017, ont déjà été mises en œuvre. En particulier, en juillet dernier :

- les premiers paiements en vertu de la nouvelle Allocation canadienne pour enfants ont été effectués;

- les aînés ont commencé à recevoir des prestations complémentaires au Supplément de revenu garanti;

- les prestataires de l'assurance-emploi ont commencé à recevoir des prestations supplémentaires.

En outre, la baisse d'impôt pour la classe moyenne, dont le coût en 2016-2017 est estimé à 1,3 milliard de dollars, est en vigueur depuis le 1er janvier 2016, tout comme plusieurs autres propositions d'allègement fiscal formulées dans le budget de 2016 (p. ex., rétablir le crédit d'impôt relatif à une société à capital de risque de travailleurs, instaurer un crédit d'impôt pour fournitures scolaires à l'intention des enseignants et des éducateurs de la petite enfance).

Enfin, les investissements importants du gouvernement pour le logement et l'infrastructure, ainsi que pour appuyer les Autochtones, les anciens combattants, les jeunes, la science et la recherche, et la croissance et l'innovation des entreprises continuent d'être déployés comme prévu.

En général, même si l'on peut naturellement s'attendre à des retards dans la mise en œuvre des programmes, l'impulsion anticipée sur l'activité économique réelle dans la première année de mise en œuvre du budget de 2016 demeure largement conforme aux attentes au moment du dépôt du budget.

Risques d'amélioration et de détérioration des perspectives économiques et budgétaires

Le 13 octobre 2016, le ministre des Finances a rencontré des économistes du secteur privé pour discuter de la conjoncture et des perspectives économiques. Comme il est décrit plus haut, certains des risques indiqués au moment du dépôt du budget de 2016 se sont concrétisés. La moyenne des perspectives de l'enquête de septembre 2016 a été révisée à la baisse en conséquence. Dans ce contexte, les économistes ont noté que les risques à l'égard de la moyenne des perspectives du secteur privé de septembre 2016 sont maintenant plus équilibrés qu'au moment du budget de 2016.

Néanmoins, il existe toujours un certain nombre de risques de détérioration et d'incertitudes relativement aux perspectives économiques mondiales et canadiennes. Ces risques comprennent la trajectoire inégale du rééquilibrage de l'économie en Chine, le piètre état de nombreuses institutions de crédit en Europe, et les futures négociations sur la relation entre le Royaume-Uni et l'Union européenne. Cependant, en ce qui a trait à d'autres enjeux, la situation deviendra plus claire au cours des prochaines semaines, avec notamment le résultat des élections du 8 novembre aux États-Unis et davantage d'information sur toute mesure éventuelle que pourrait prendre la Réserve fédérale américaine concernant les taux d'intérêt aux États-Unis (à l'heure actuelle, les marchés établissent à 72 % la probabilité que les taux augmentent lors de la réunion du Federal Open Market Committee qui aura lieu les 13 et 14 décembre) et la réaction des marchés financiers mondiaux relativement à ces annonces.

En outre, il existe des risques d'amélioration des perspectives économiques. Les prix mondiaux du pétrole pourraient être plus élevés que prévu, alors que les marchés mondiaux s'approchent de l'équilibre et que les répercussions de la baisse marquée des investissements liés au secteur du pétrole à l'échelle mondiale continuent d'avoir une incidence sur la production. L'économie américaine peut aussi surprendre de façon positive, compte tenu de la position toujours hautement accommodante de la Réserve fédérale en matière de politique monétaire, d'une politique budgétaire plus appuyée au niveau des États et du gouvernement fédéral, et de solides gains au chapitre de l'emploi, qui peuvent inciter les travailleurs découragés à réintégrer le marché du travail, favorisant ainsi le potentiel de croissance.

Compte tenu de ces facteurs, et selon la publication de données économiques à venir (y compris les données sur le PIB pour le troisième trimestre de 2016), le gouvernement continuera d'évaluer les risques d'ici le dépôt du budget de 2017 pour déterminer le niveau approprié de l'ajustement en fonction du risque à utiliser dans les hypothèses de planification du budget de 2017.

Incidence d'autres scénarios de croissance

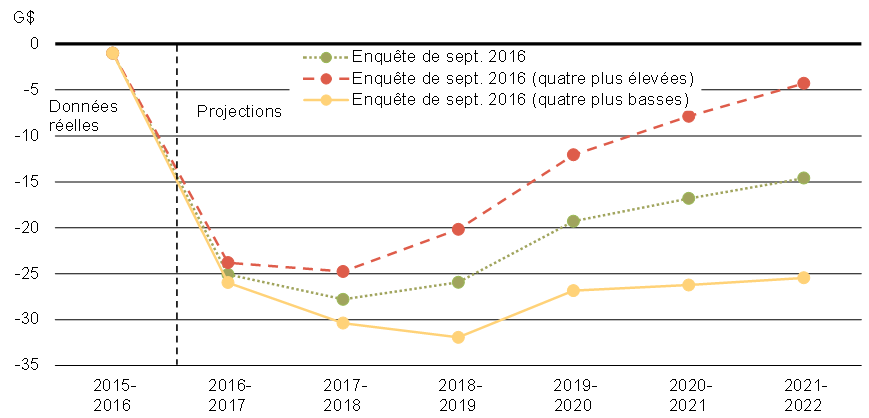

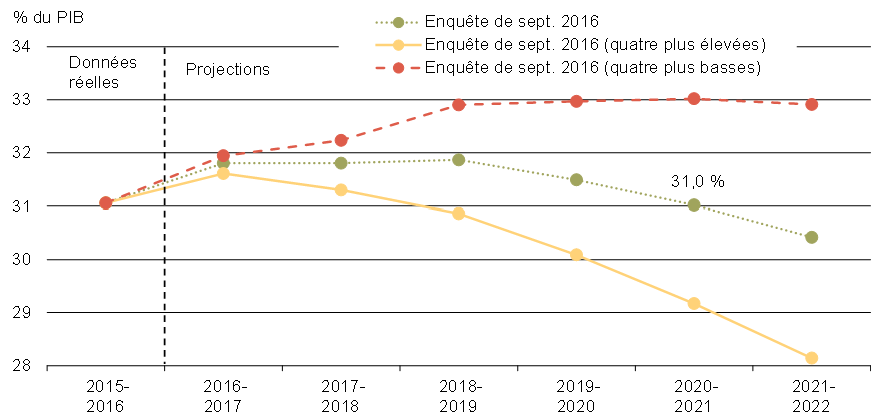

Les projections budgétaires exposées dans le présent Énoncé économique de l'automne sont fondées sur la moyenne des perspectives de l'enquête économique de septembre auprès d'économistes du secteur privé. D'après le consensus actuel, le ratio de la dette fédérale au PIB diminuera pour s'établir à 31,0 % d'ici 2020-2021. Toutefois, les économistes sondés ont offert divers points de vue concernant la croissance économique future et, donc, la trajectoire du PIB nominal (l'indicateur le plus large de l'assiette fiscale). Les changements aux hypothèses concernant la croissance économique peuvent aussi avoir de grandes répercussions sur le solde budgétaire et sur le ratio de la dette au PIB sur une période de projection prolongée (graphiques 3.14 et 3.15).

Par exemple, si le gouvernement fondait ses projections budgétaires actuelles sur la moyenne des quatre prévisions les plus élevées à l'égard de la croissance du PIB nominal – ce qui correspond à une croissance du PIB nominal plus élevée de 0,5 point de pourcentage par année, en moyenne, par rapport aux prévisions complètes de l'enquête de septembre – le solde budgétaire s'améliorerait en moyenne de 6,1 milliards de dollars par année (graphique 3.14), et le ratio de la dette fédérale au PIB serait de beaucoup inférieur à son niveau de 2015-2016 (graphique 3.15). Inversement, si l'on fonde les projections budgétaires sur la moyenne des quatre prévisions les plus basses à l'égard de la croissance du PIB nominal – ce qui correspond à une croissance du PIB nominal plus faible de 0,5 point de pourcentage par année, en moyenne, par rapport aux prévisions complètes de l'enquête de septembre – le solde budgétaire se détériorerait de 6,2 milliards par année, en moyenne, et le ratio de la dette fédérale au PIB serait supérieur de 2 points de pourcentage du PIB.

Nota – Le scénario de l'enquête de septembre 2016 repose sur la moyenne des projections d'économistes du secteur privé concernant le PIB nominal, sans ajustement des prévisions. Le scénario des quatre plus élevés (et des quatre plus basses) repose sur la moyenne des quatre projections les plus pessimistes concernant la croissance du PIB nominal provenant des économistes ayant participé à l'enquête.

Sources : Enquête du ministère des Finances du Canada auprès d'économistes du secteur privé; calculs du ministère des Finances Canada

Nota – Le scénario de l'enquête de septembre 2016 repose sur la moyenne des projections d'économistes du secteur privé concernant le PIB nominal, sans ajustement des prévisions. Le scénario des quatre plus élevés (et des quatre plus basses) repose sur la moyenne des quatre projections les plus pessimistes concernant la croissance du PIB nominal provenant des économistes ayant participé à l'enquête.

Sources : Enquête du ministère des Finances du Canada auprès d'économistes du secteur privé; calculs du ministère des Finances Canada

Redynamiser l'économie à l'aide d'investissements visant à assurer la croissance de la classe moyenne

Le gouvernement est conscient que les investissements judicieux dans l'économie créent les conditions nécessaires pour que les citoyens puissent bénéficier d'un bon niveau de vie, d'une retraite sûre et de meilleures perspectives pour les générations à venir. Par l'entremise de son plan, le gouvernement favorise une économie qui est à l'œuvre pour la classe moyenne et pour ceux qui travaillent fort pour en faire partie, en investissant dans le Canada et dans sa population, en accroissant la compétitivité du pays, en améliorant l'équité du régime fiscal et en maintenant son engagement à l'égard de la viabilité des finances publiques.

Dans le présent Énoncé économique de l'automne, le gouvernement, s'appuyant sur les investissements qu'il a déjà annoncés en vue de renforcer l'économie et d'assurer la croissance de la classe moyenne, prend d'autres mesures afin de favoriser une croissance plus équitable et plus inclusive. Les investissements prévus dans le présent Énoncé économique de l'automne tiennent compte de la nécessité d'investir afin de stimuler une croissance durable.

À cet égard, le gouvernement envisagera de futurs investissements dans le budget de 2017 dans les secteurs sur lesquels l'économie canadienne repose pour prospérer de façon durable, en plus de préparer le terrain pour assurer une croissance économique plus forte qui positionnera avantageusement le Canada dans la nouvelle économie. Ces domaines comprennent les suivants :

- Emploi : Le gouvernement mettra en place un plan de création de possibilités et de développement des compétences visant les Canadiens qui ne sont pas actuellement en mesure de participer pleinement au marché du travail, y compris les peuples autochtones, les nouveaux immigrants et les travailleurs à faible revenu.

- Innovation : Afin de créer de bons emplois pour la classe moyenne et d'améliorer la qualité de vie des Canadiens, le gouvernement s'engage à réaliser des investissements qui aideront les entreprises et les entrepreneurs à devenir plus innovateurs, plus concurrentiels et plus prospères.

- Environnement : Le gouvernement est toujours déterminé à collaborer avec ses partenaires afin d'investir dans un avenir qui repose sur une énergie plus propre au profit de tous les Canadiens, sans qu'il soit nécessaire de choisir entre une économie forte et un environnement sain.

En ce qui concerne l'avenir du Canada, le gouvernement continuera d'agir de façon proactive afin de mettre en œuvre des politiques et d'effectuer les investissements dont le pays a grandement besoin pour positionner le Canada en vue d'une croissance forte, inclusive et durable, et ce, tout en maintenant la viabilité des finances publiques et l'avantage que confère le faible niveau d'endettement du pays.

- Date de modification :