Chapitre 1 - Mise à jour économique et budgétaire

Introduction

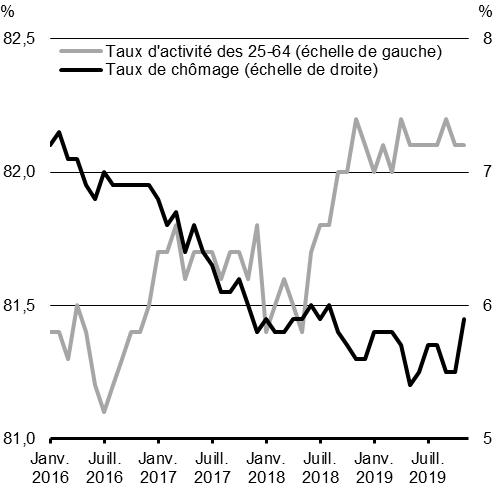

Malgré des conditions mondiales difficiles, notamment une croissance mondiale moins forte et une hausse des différends commerciaux internationaux, l'économie du Canada poursuit sa croissance à un rythme solide. De plus, le marché du travail fait preuve d'une grande vigueur, inscrivant cette année un taux de chômage historiquement bas et un nombre historiquement élevé de Canadiens qui occupent un emploi (en proportion de la population en âge de travailler) (graphique 1.1). Le resserrement plus marqué du marché du travail s'est traduit par une croissance plus forte des salaires, ce qui a renforcé la confiance des consommateurs et a aidé à maintenir la force et la croissance de l'économie canadienne.

Après une faiblesse temporaire à la fin de 2018 et au début de 2019, particulièrement dans le secteur minier, pétrolier et gazier, la croissance économique du Canada devrait atteindre une moyenne de 1,7 % en 2019 et de 1,6 % en 2020. Par conséquent, le Canada devrait se classer au deuxième rang du Groupe des Sept (G7) au chapitre de la croissance économique en 2019 et en 2020.

Le Canada demeurera un chef de file du G7 en matière de croissance économique, soutenu par une forte croissance de l'emploi

Source : Statistique Canada

Évolution récente de l'économie

Évolution de l'économie mondiale

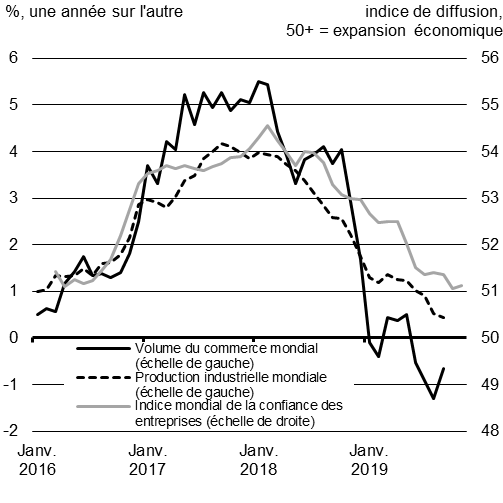

Après avoir atteint un sommet au début de 2018, l'activité économique mondiale s'est atténuée considérablement en raison de plusieurs facteurs, dont la réduction progressive des mesures de stimulation budgétaires aux États-Unis, la hausse des tensions commerciales internationales et l'incertitude géopolitique persistante. Ces éléments, combinés aux préoccupations quant aux perspectives de croissance moins forte à long terme, pèsent sur la production industrielle et les prix des produits de base et exercent une pression à la baisse sur les taux d'intérêt à long terme (graphique 1.2).

En réaction à ces événements, quelques grandes banques centrales ont réduit leurs taux, injecté de la liquidité et instauré des programmes d'achat d'actifs afin de soutenir la croissance à court terme dans leurs économies nationales. Ces mesures ont eu un effet favorable, mais la faiblesse sous-jacente du secteur de la fabrication mondiale constitue toujours un risque pouvant se répercuter sur l'ensemble de l'économie mondiale et avoir un effet défavorable sur les perspectives de croissance.

Les pressions du ralentissement de la croissance mondiale ont amené les banques centrales à raviver l'activité économique

Sources : CPB World Trade Monitor - juillet 2019; Bloomberg; J.P. Morgan

Source : Haver Analytics

Aux États-Unis, la croissance économique ralentit graduellement à un rythme plus normal, après plusieurs années d'activités soutenues alimentées par des dépenses de stimulation. Dans d'autres parties du monde, le ralentissement de la croissance est plus prononcé. En Chine, la croissance du produit intérieur brut (PIB) réel a atteint son rythme le plus lent depuis le début de la tenue de registres officiels sur la croissance trimestrielle en 1992. En Europe, l'activité économique est demeurée anémique au cours du troisième trimestre de 2019, alors que la région continue de gérer les répercussions d'un ralentissement prononcé de la production industrielle, particulièrement en Allemagne, et l'incertitude persistante à l'égard de la sortie éventuelle du Royaume-Uni de l'Union européenne.

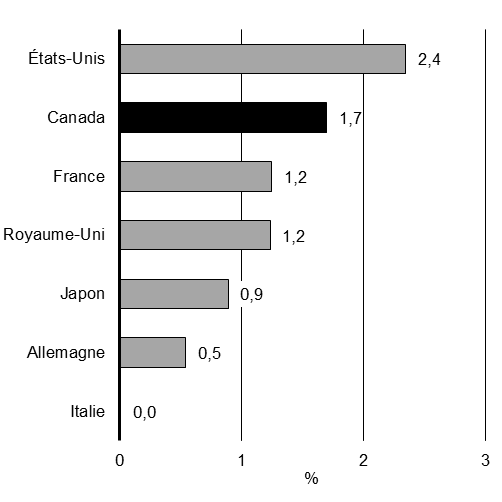

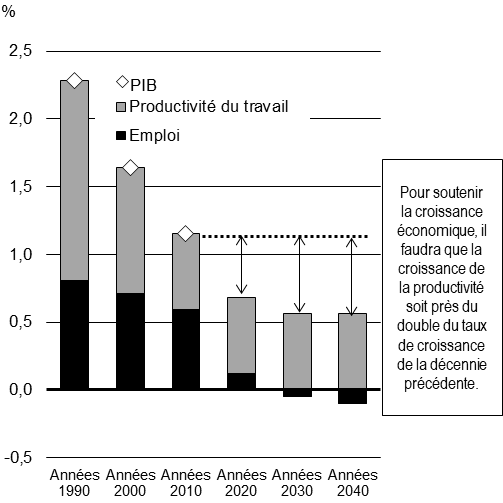

Parallèlement, l'économie mondiale connaît également des transformations structurelles fondamentales, lesquelles peuvent avoir des répercussions de longue durée sur la croissance économique mondiale future. Les hausses des tarifs sur les échanges commerciaux et les mesures de représailles connexes ont incité un grand nombre d'entreprises à réévaluer et à reconfigurer leur chaîne de production et leurs processus d'approvisionnement internationaux. Au fil des années, il est possible que ces mesures entraînent une hausse des coûts de production de biens et de services, tout en diminuant la production économique. Ces changements structurels pourraient entraîner une croissance mondiale plus faible, surtout lorsqu'ils sont jumelés à d'autres défis, notamment ceux que présentent le vieillissement de la population, la croissance moins forte de la population active et la tendance à un ralentissement de la croissance de la productivité observée au cours des dernières décennies dans l'ensemble des économies du G7 (graphique 1.3).

Les économies mondiales sont confrontées à un plus grand risque de faible croissance

Sources : Perspectives économiques de l'OCDE, juillet 2018; calculs et hypothèses du ministère des Finances Canada pour la période de projection

Source : Base de données de l'Organisation de coopération et de développement économique (OCDE)

Évolution de l'économie canadienne

L'économie canadienne a continué d'afficher de bons résultats, malgré un ralentissement économique mondial et des perturbations continues dans les échanges commerciaux. Au cours des quatre dernières années, une forte hausse de l'emploi et une augmentation des revenus des ménages ont donné confiance en l'avenir aux consommateurs canadiens, de façon générale, ce qui soutient la croissance économique au sens large. Toutefois, les avantages de la croissance ne se sont pas répartis de façon égale à l'échelle du pays, si bien que les gens des régions qui font face à des défis économiques – comme les Prairies – sont de façon générale moins enthousiastes au sujet de leur situation économique personnelle.

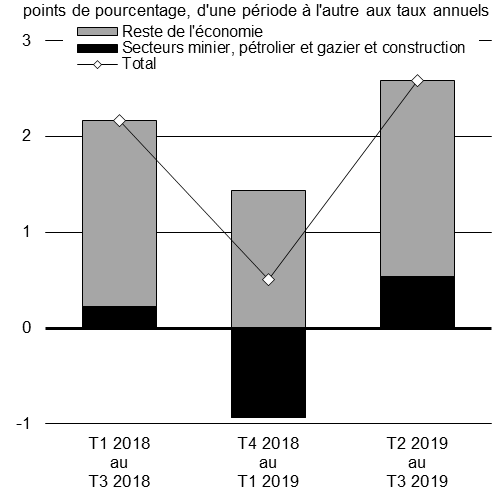

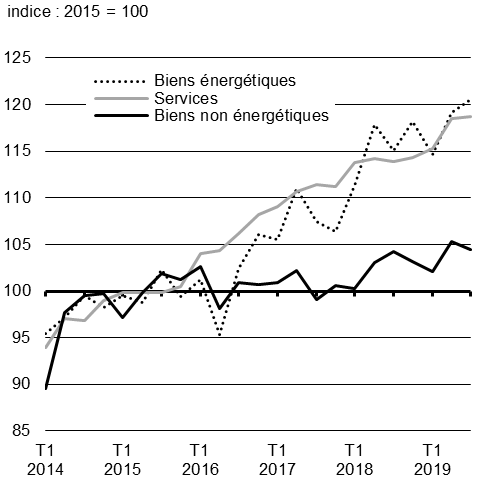

Parallèlement, bien que les entreprises canadiennes aient connu des défis au cours des dernières années, comme les contraintes de capacité des pipelines et les tarifs sur l'acier et l'aluminium, les indicateurs de la confiance des entreprises demeurent modestement positifs, renforcés par les possibilités créées par des ventes intérieures plus fortes et une croissance soutenue de la demande aux États-Unis. L'activité économique a temporairement ralenti à partir de la fin de l'exercice 2018, situation découlant en partie de sérieuses contraintes liées au transport de pétrole brut suivies de réductions obligatoires de la production de pétrole brut en Alberta. L'économie canadienne a pu par la suite reprendre rapidement, appuyée par une croissance soutenue dans le secteur des services (graphique 1.4).

Croissance économique récente inégale dictée par une faiblesse du secteur canadien de l'énergie

Source : Statistique Canada

Sources : Statistique Canada; calculs du ministère des Finances Canada

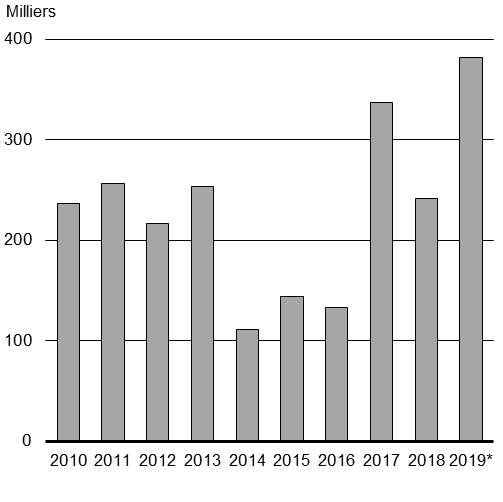

En 2019, jusqu'à présent, l'emploi a augmenté de près de 400 000 par rapport à son niveau de 2018, sa plus forte croissance depuis 2007 (graphique 1.5), même en tenant compte la perte de 71 000 emplois en novembre. Par conséquent, pour l'ensemble de l'année, le taux de chômage est en voie d'atteindre son plus bas niveau en plus de 40 ans. Le taux d'activité des Canadiens en âge de travailler a atteint cette année un sommet historique, sous l'effet d'une intégration accrue des femmes sur le marché du travail.

En plus de la hausse solide de l'emploi, les salaires ont augmenté. Tous les principaux groupes salariaux connaissent des gains vigoureux, et si les tendances actuelles se maintiennent, 2019 pourrait s'avérer l'année de la plus forte hausse des salaires en près d'une décennie. Le maintien de cette croissance de l'emploi et de ces gains salariaux sera important pour soutenir les revenus des ménages canadiens.

Le rythme de la création d'emploi et la croissance des salaires sont à la hausse

Source : Statistique Canada

Sources : Statistique Canada; calculs du ministère des Finances Canada

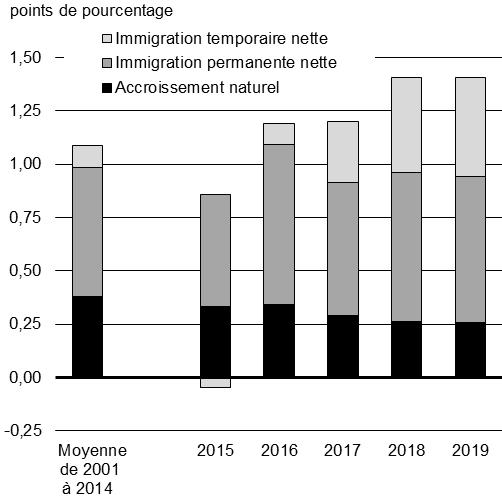

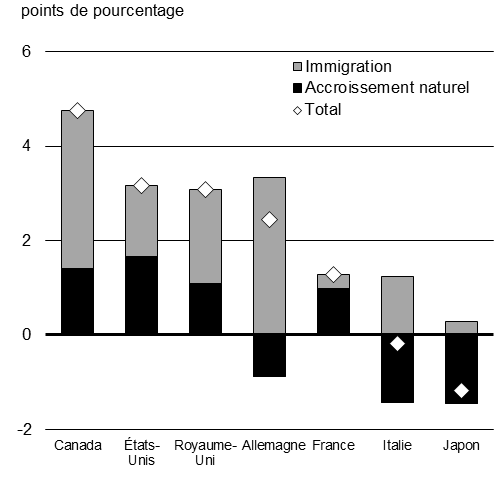

Comme cela a été le cas tout au long de l'histoire du Canada, l'immigration a également joué un rôle important, qui s'est traduit par un marché du travail vigoureux et une économie forte. Depuis 2015, les nouveaux arrivants représentent plus des trois quarts de la croissance de la population du pays. Par conséquent, la population du Canada croît à son rythme le plus rapide en plus de 20 ans, rythme bien plus rapide que celui des autres économies du G7 (graphique 1.6). Depuis 2015, le Canada a vu plus de nouveaux Canadiens se joindre à sa population active, ce qui entraîne une croissance économique plus forte qui profite à chacun.

L'immigration contribue à renforcer la croissance de la main-d'œuvre et de l'emploi

Sources : Statistique Canada; calculs du ministère des Finances Canada

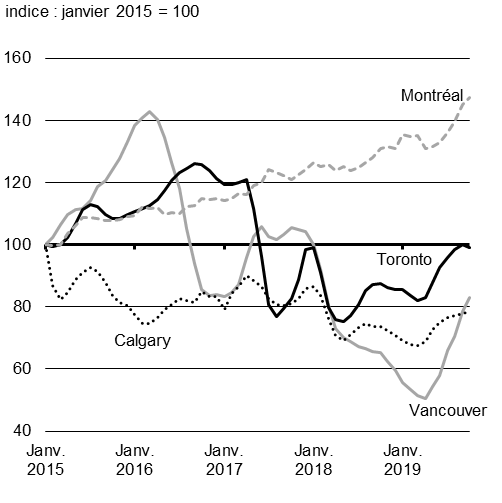

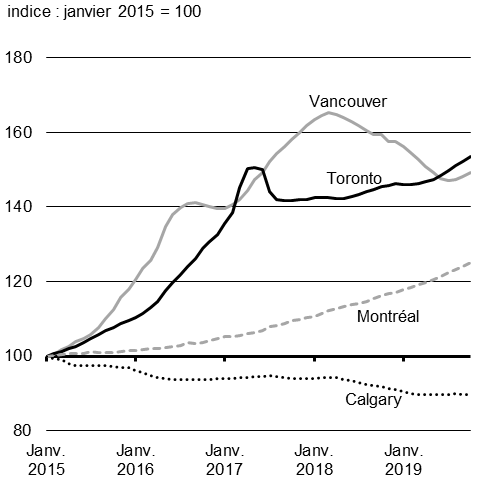

Partout au Canada, les reventes d'habitations ont commencé à rebondir au cours des derniers mois, et ont été particulièrement vigoureuses à Montréal et à Toronto (graphique 1.7). Les prix des habitations ont également commencé à augmenter, la hausse des prix à Toronto atteignant 10 %, tandis qu'à Vancouver, les prix ont recommencé à augmenter après les baisses qu'on y a enregistré depuis le printemps 2018.

L'abordabilité demeure un défi pour beaucoup de personnes qui souhaiteraient acheter une habitation. Les prix demeurent relativement élevés à Toronto et à Vancouver, dictés principalement par la présence limitée de l'offre d'habitations dans un climat de forte demande. Les prix des habitations à Calgary demeurent modestes, car la reprise économique relativement faible et les défis continus auxquels fait face le secteur de l'énergie ont donné lieu à un excès d'offre d'habitations.

Les marchés de l'habitation connaissent une reprise après une période d'ajustement

Source : Association canadienne de l'immeuble

Source : Association canadienne de l'immeuble

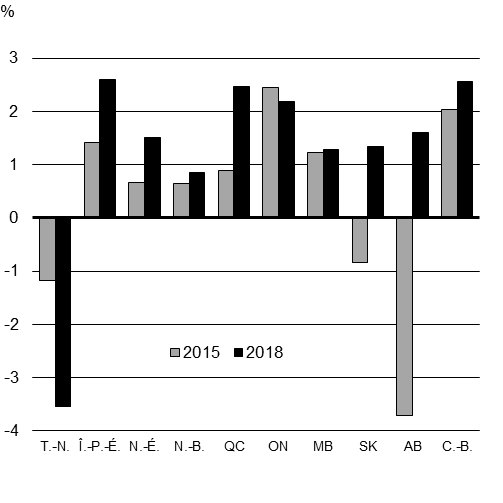

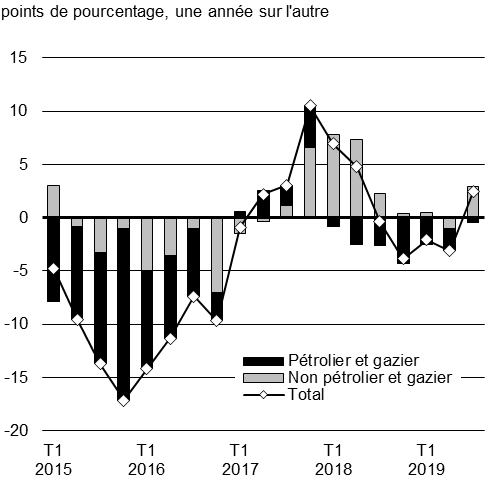

La croissance demeure inégale dans l'ensemble des régions du pays, compte tenu principalement des défis auxquels est confronté le secteur pétrolier et gazier (voir l'encadré intitulé « Défis et possibilités du secteur pétrolier et gazier du Canada »). La croissance du PIB réel a été positive dans pratiquement toutes les provinces en 2018, malgré une progression plus limitée dans les provinces toujours touchées par le choc des prix du pétrole. La hausse de l'emploi des quatre dernières années a été généralisée, mais le taux de chômage demeure élevé dans certaines provinces (graphique 1.8).

Certaines provinces montrent un élan moins vigoureux, selon les indicateurs économiques

Source : Statistique Canada

Défis et possibilités du secteur pétrolier et gazier du Canada

Le secteur pétrolier et gazier du Canada joue un rôle important tant pour notre économie nationale que pour les marchés des produits de base mondiaux. Lorsque les producteurs font face à des défis, particulièrement ceux de l'Alberta et de la Saskatchewan, c'est toute l'économie canadienne qui s'en ressent. En 2018, au Canada, l'extraction pétrolière et gazière, y compris les activités de soutien et les investissements connexes, représentait environ 5 % du PIB et 14 % du total des exportations. Au-delà de cet apport économique, le secteur représente aussi une source importante de possibilités commerciales et de bons emplois bien rémunérés pour un grand nombre de Canadiens, dont ceux qui vivent dans les communautés rurales et autochtones.

De plus, les entreprises énergétiques canadiennes sont de plus en plus concurrentielles, grâce à la réduction considérable des coûts de production sur un vaste ensemble d'opérations (notamment plusieurs projets d'extraction et de valorisation des sables bitumineux). Plus important encore, l'intensité du carbone – ou les émissions de gaz à effet de serre par baril – du pétrole canadien produit à partir de sables bitumineux a diminué de 21 % entre 2009 et 2017. Par l'intermédiaire de Canada's Oil Sands Innovation Alliance, les producteurs canadiens ont investi plus de 1,4 milliard de dollars dans des technologies visant à réduire les émissions de gaz à effet de serre et à mieux gérer l'eau, les résidus et les terres, offrant une amélioration constante qui doit être maintenue alors que le Canada poursuit sa transition vers un avenir à faibles émissions de carbone.

Bien qu'ils existent des opportunités sur les marchés mondiaux pour le secteur énergétique canadien, ce dernier continue de faire face à des contraintes relatives au transport, ce qui complique l'acheminement de ses produits vers les marchés mondiaux. L'infrastructure insuffisante de pipelines d'exportation réduit les prix du pétrole brut et du gaz naturel canadiens, ce qui se traduit par des bénéfices moins élevés pour les producteurs, une baisse des investissements au sein de l'industrie, une diminution du nombre de bons emplois bien rémunérés pour les travailleurs canadiens et des pertes de revenus à tous les ordres de gouvernement. Il est peu probable que ces difficultés soient résolues avant la réalisation de grands projets comme le projet d'agrandissement du réseau de Trans Mountain et LNG Canada.

La construction du projet d'agrandissement du réseau de Trans Mountain a repris en août 2019, et les travaux de construction sont maintenant bien en cours au terminal de Burnaby, au terminal maritime de Westridge et au terminal d'Edmonton. Des travaux se déroulent également le long de l'emprise du Grand Edmonton et à l'ouest d'Edmonton, plus de 2 200 personnes travaillant actuellement sur le projet. Pendant la période de pointe des travaux de construction du pipeline, on s'attend à ce que 5 500 personnes prennent part aux activités. De la même façon, la construction du projet de LNG Canada, le plus important investissement unique du secteur privé dans l'histoire du pays, est bien en cours et devrait créer 10 000 emplois au plus fort de la période de construction.

Le marché du commerce mondial difficile continue de peser sur les exportations du Canada. Depuis 2015, les hausses des exportations réelles totales ont été en grande partie soutenues par les exportations de services et de produits de base énergétiques (graphique 1.9). En matière d'exportations de services, les services axés sur le savoir sont dans le peloton de tête avec de nouveaux débouchés à la fine pointe de la technologie et des investissements dans les logiciels de divertissement et les services numériques canadiens.

Cependant, les exportations réelles de produits non énergétiques, lesquelles représentent environ deux tiers des exportations totales du Canada, demeurent en grande partie inchangées, car les exportateurs canadiens ont eu de la difficulté à maintenir leur part de marché aux États-Unis. Le protectionnisme accru et l'incertitude de la politique commerciale limitent encore plus les exportations de certains produits de base.

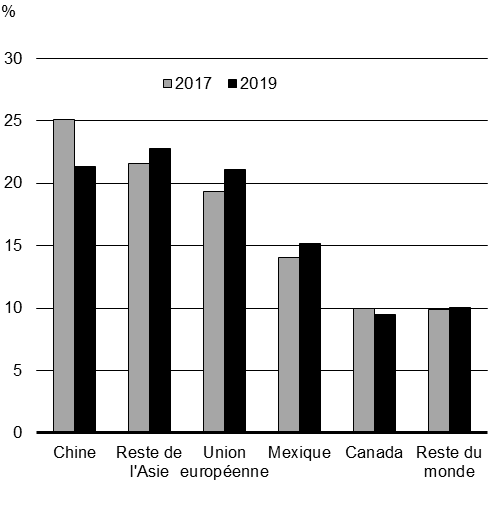

Après l'instauration de tarifs américains sur des marchandises chinoises, la part de marché de la Chine aux États-Unis a diminué par rapport à son niveau de 2017. Du même souffle, les exportations d'autres pays, notamment de l'Asie et de l'Europe, ont pu obtenir des gains sur le marché américain.

Afin de s'assurer que les exportateurs canadiens – y compris les producteurs agroalimentaires canadiens – sont davantage en mesure de faire face à la concurrence, de réussir et de créer un plus grand nombre d'emplois de qualité, le gouvernement redoublera d'efforts pour s'assurer que les entreprises canadiennes ont le soutien nécessaire pour ouvrir de nouveaux marchés, renforcer leur présence sur les marchés existants, réaliser leurs plans de croissance des exportations et tirer entièrement parti des nouveaux accords commerciaux. Le Canada est le pays qui a signé le plus grand nombre d'accords commerciaux parmi les pays membres du G7, si bien qu'il est bien placé pour réaliser des gains commerciaux à l'échelle mondiale.

L'intensité de la concurrence mondiale constitue un défi persistant pour les exportateurs canadiens de biens non énergétiques

Sources : Statistique Canada; calculs du ministère des Finances Canada

Sources : International Trade Commission des États-Unis; calculs du ministère des Finances Canada

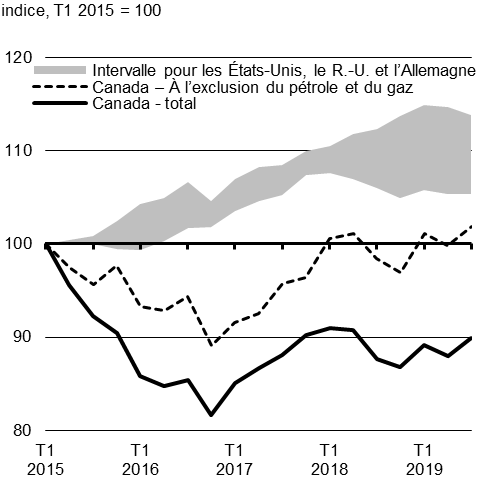

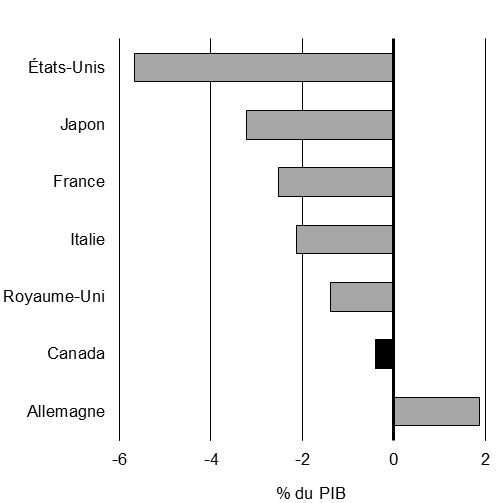

La faiblesse des exportations, jumelée à l'incertitude quant aux perspectives commerciales à venir, a aussi pesé sur les investissements des entreprises, lesquels étaient déjà à la baisse dans le secteur pétrolier et gazier du Canada. Par conséquent, les investissements des entreprises au Canada ont tiré de l'arrière par rapport à d'autres grandes économies avancées au cours des dernières années (graphique 1.10).

On s'attend à ce que la croissance des investissements des entreprises demeure limitée jusqu'à l'apaisement de l'incertitude géopolitique et de la politique commerciale. Même s'il semble que les investissements dans le secteur pétrolier et gazier se soient stabilisés, ils demeureront probablement modestes jusqu'à que d'autres capacités de transport des projets de pipelines, prévus ou déjà en cours, soient mis en service.

Malgré ces récents défis, les indicateurs de la confiance globale des entreprises et de leurs intentions d'investir sont demeurés modérément positifs au cours de la dernière année. La signature de nouveaux accords commerciaux et d'accords commerciaux modernisés, comme l'Accord Canada-États-Unis-Mexique (ACEUM), les incitatifs fiscaux visant à encourager l'investissement par les entreprises (présentés dans l'Énoncé économique de l'automne 2018) et de meilleures conditions de financement aux entreprises devraient se traduire par des investissements plus vigoureux des entreprises au cours des prochaines années.

Les investissements des entreprises continuent de reprendre le terrain perdu

Sources : Statistique Canada; Office for National Statistics du Royaume-Uni; Office fédéral de la statistique d'Allemagne; Haver Analytics; calculs du ministère des Finances Canada

Sources : Statistique Canada; calculs du ministère des Finances Canada

Perspectives de l'économie canadienne

Le ministère des Finances du Canada a mené une enquête auprès d'économistes du secteur privé en septembre dernier, après la publication des résultats du deuxième trimestre des comptes nationaux pour 2019. Ces derniers s'attendent à ce que la croissance réelle du PIB diminue à 1,7 %, tel qu'il a été prévu dans le budget de 2019. La croissance moyenne sur la période allant de 2019 à 2023 est semblable aux prévisions du budget de 2019 (se reporter à l'annexe 1 pour une description détaillée de la mise à jour des perspectives).

Les prévisions concernant l'inflation du PIB (l'indicateur le plus large de l'inflation dans l'ensemble de l'économie) ont été révisées à la hausse pour 2019 et 2020 par rapport aux prévisions du budget de 2019. Dans l'ensemble, sur la période de projection, le PIB nominal (l'indicateur le plus large de l'assiette fiscale) prévu dans l'enquête de septembre est légèrement supérieur d'environ 3 milliards de dollars par année, en moyenne, par rapport aux projections du budget de 2019.

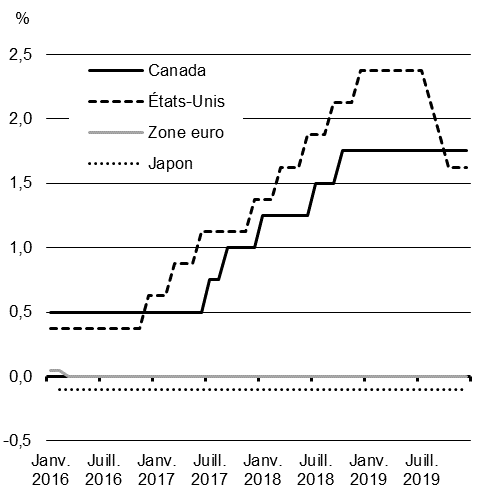

Compte tenu des récentes baisses des taux d'intérêt pour la plupart des titres du gouvernement du Canada, les économistes du secteur privé ont révisé leurs perspectives à la baisse, tant pour les taux d'intérêt à court terme que pour ceux à long terme. Le taux des bons du Trésor à 3 mois devrait, en moyenne, être inférieur de 40 points de base par année sur la période des projections, tandis que la révision des projections à la baisse pour le taux des obligations du gouvernement à 10 ans, beaucoup plus importante, se chiffre à 90 points de base en moyenne par année.

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Moyenne des prévisions | |

|---|---|---|---|---|---|---|---|

| Croissance du PIB réel | |||||||

| Budget de 2019 | 1,7 | 1,6 | 1,7 | 1,9 | 1,9 | – | 1,8 |

| Mise à jour économique et budgétaire de 2019 (Mise à jour de 2019) |

1,7 | 1,6 | 1,8 | 1,8 | 1,9 | 1,9 | 1,8 |

| Croissance du PIB nominal | |||||||

| Budget de 2019 | 3,4 | 3,5 | 3,7 | 3,9 | 4,0 | – | 3,7 |

| Mise à jour de 2019 | 3,6 | 3,7 | 3,8 | 3,8 | 3,9 | 3,9 | 3,8 |

| PIB nominal (G$) | |||||||

| Budget de 2019 | 2 304 | 2 385 | 2 473 | 2 571 | 2 674 | – | |

| Mise à jour de 2019 | 2 304 | 2 388 | 2 479 | 2 574 | 2 675 | 2 778 | |

| Écart entre le budget de 2019 et la Mise à jour de 2019 |

0 | 3 | 6 | 4 | 1 | – | 3 |

| Taux des bons du Trésor à 3 mois | |||||||

| Budget de 2019 | 1,9 | 2,2 | 2,3 | 2,4 | 2,5 | – | 2,2 |

| Mise à jour de 2019 | 1,6 | 1,5 | 1,6 | 1,9 | 2,2 | 2,4 | 1,8 |

| Taux des obligations du gouvernement à 10 ans | |||||||

| Budget de 2019 | 2,4 | 2,7 | 2,8 | 3,1 | 3,3 | – | 2,9 |

| Mise à jour de 2019 | 1,5 | 1,6 | 2,0 | 2,4 | 2,7 | 3,0 | 2,0 |

Perspectives budgétaires révisées

À la lumière du ralentissement des perspectives de croissance mondiale et de la baisse du rendement des obligations d'État, le gouvernement a tiré parti des faibles coûts d'emprunt pour financer de nouveaux investissements qui lui permettront de renforcer et de faire croître l'économie, en plus d'améliorer la qualité de vie de tous les Canadiens. Des investissements dans les infrastructures, comme le transport en commun, appuient une croissance économique à long terme, et permettent de faire de nos communautés des endroits où il fait bon vivre. De même, les investissements dans les gens, ce qui comprend les garderies, grâce auxquelles les parents peuvent travailler, les études postsecondaires et la formation axée sur les compétences, mettent à la disposition des Canadiens les outils nécessaires à leur réussite et assurent la vigueur de notre économie.

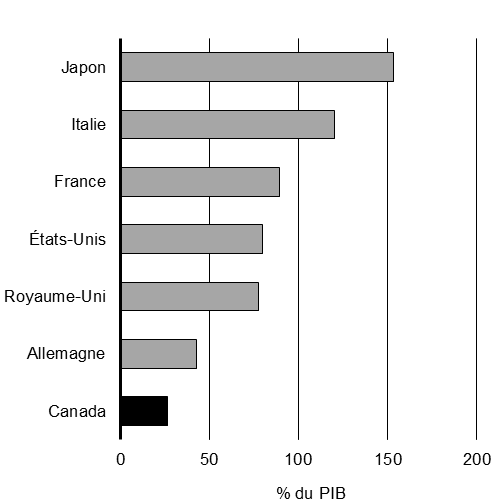

Les taux d'intérêt payés sur les nouveaux emprunts du gouvernement sont inférieurs au taux de croissance prévu de l'économie. Des taux d'intérêt historiquement bas donnent au gouvernement la marge de manœuvre budgétaire nécessaire pour faire des investissements qui lui permettront d'assurer une croissance à long terme tout en enregistrant des déficits gérables, veillant ainsi à la viabilité à long terme des finances publiques tout en continuant de protéger l'avantage concurrentiel découlant du fait d'avoir le plus faible ratio de la dette nette au PIB du G7 (graphique 1.11).

La dette publique du Canada est la plus faible parmi les pays membres du G7

Sources : FMI, Moniteur des finances publiques, octobre 2019

Sources : FMI, Moniteur des finances publiques, octobre 2019

Évolution des perspectives budgétaires depuis le budget de 2019

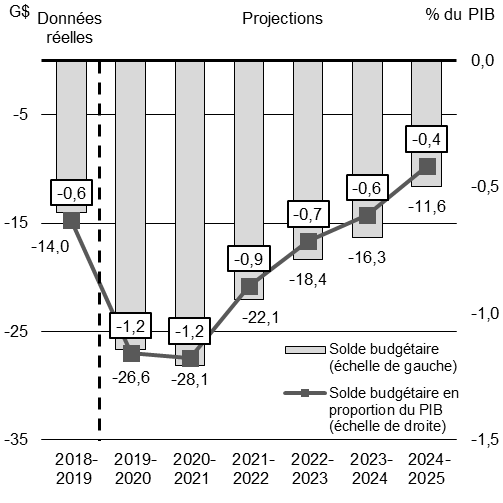

Le tableau 1.2 ci-dessous décrit l'incidence budgétaire de l'évolution de la situation économique et budgétaire, y compris l'incidence des mesures stratégiques adoptées depuis le budget de 2019. En tout, le déficit, y compris un ajustement en fonction du risque, devrait diminuer pour passer de 26,6 milliards de dollars, en 2019-2020, à 11,6 milliards de dollars, en 2024-2025.

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2018- 2019 |

2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

2023- 2024 |

2024- 2025 |

|

| Solde budgétaire selon le budget de 2019 | -14,9 | -19,8 | -19,7 | -14,8 | -12,1 | -9,8 | |

| Ajustement en fonction du risque du budget de 2019 | 0,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | |

| Solde budgétaire selon le budget de 2019 (avant l'ajustement en fonction du risque) |

-14,9 | -16,8 | -16,7 | -11,8 | -9,1 | -6,8 | |

| Évolution de la situation économique et budgétaire depuis le budget de 2019 | |||||||

| Revenus | 0,0 | 1,7 | 1,8 | 2,2 | 3,5 | 3,8 | |

| Charges | 0,9 | -5,8 | -7,6 | -6,3 | -5,7 | -5,2 | |

| Dont : Régimes de retraite et avantages futurs des employés | 0,0 | -4,9 | -7,6 | -6,3 | -4,8 | -4,2 | |

| Total | 0,9 | -4,2 | -5,9 | -4,1 | -2,2 | -1,5 | |

| Solde budgétaire révisé avant les mesures stratégiques et les investissements | -14,0 | -21,0 | -22,6 | -15,9 | -11,3 | -8,3 | |

| Mesures stratégiques depuis le budget de 20192 | |||||||

| Entente concernant la rente garantie par dividendes du projet Hibernia conclue avec Terre-Neuve-et-Labrador | -1,9 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| Autres mesures stratégiques depuis le budget de 2019 | -1,5 | 0,5 | 0,9 | 1,1 | 1,0 | 1,2 | |

| Hausse du montant personnel de base | -0,7 | -3,0 | -4,1 | -5,1 | -6,0 | -6,2 | |

| Solde budgétaire final | -14,0 | -25,1 | -25,1 | -19,1 | -15,4 | -13,3 | -8,6 |

| Dette fédérale (% du PIB) | 30,8 | 30,9 | 30,9 | 30,5 | 30,0 | 29,3 | 28,5 |

| Ajustement en fonction du risque3 | -1,5 | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | |

| Solde budgétaire après l'ajustement en fonction du risque | -14,0 | -26,6 | -28,1 | -22,1 | -18,4 | -16,3 | -11,6 |

| Dette fédérale après ajustement en fonction du risque (% du PIB) | 30,8 | 31,0 | 31,0 | 30,8 | 30,4 | 29,8 | 29,1 |

L'évolution de la situation économique et budgétaire depuis le budget de 2019 a réduit le solde budgétaire projeté à court terme d'environ 4,2 milliards de dollars en 2019-2020 et de 5,9 milliards de dollars en 2020-2021. L'annexe 1 présente des renseignements détaillés sur l'évolution des perspectives budgétaires.

Le changement relativement au budget de 2019 est largement attribuable à une hausse des charges liées aux réévaluations actuarielles des régimes de retraite des employés et à d'autres avantages sociaux futurs (p. ex., programmes d'Anciens Combattants Canada et programmes pour personnes handicapées de la Gendarmerie royale du Canada, prestations de soins de santé et de soins dentaires pour les pensionnés ainsi que de nombreux régimes d'avantages sociaux de moindre envergure).

Les obligations du gouvernement au titre des régimes de retraite et d'autres avantages futurs sont déterminées selon la valeur actualisée et dépendent des taux d'intérêt à la fin de l'exercice. La perspective de taux d'intérêt inférieur relativement au budget de 2019 entraîne des obligations estimées plus importantes, ce qui se traduit en dépenses annuelles plus élevées pour le gouvernement.

La présente Mise à jour économique et budgétaire intègre également l'incidence budgétaire des mesures stratégiques adoptées depuis le budget de 2019, y compris l'augmentation récemment proposée concernant le montant personnel de base, l'entente concernant la rente garantie par des dividendes du projet Hibernia, signée entre le Canada et le gouvernement de Terre-Neuve-et-Labrador en avril 2019, et les compensations aux producteurs laitiers soumis à la gestion de l'offre annoncées en août 2019.

Sur la durée de la période de projection, le coût des mesures stratégiques annoncées depuis le budget de 2019 est entièrement compensé par des rentrées d'impôt sur le revenu des particuliers et des sociétés plus importante que prévues. De plus, les coûts liés au montant personnel de base sont eux aussi compensés en partie par cette même hausse de revenus.

Le gouvernement lancera également la première phase d'un examen complet de ses dépenses et de ses dépenses fiscales afin de s'assurer que les ressources sont réparties efficacement pour pouvoir continuer à investir dans les gens et maintenir une économie forte et en croissance. Cet examen donnera lieu à des économies annuelles de 1,5 milliard de dollars, à compter de 2020-2021.

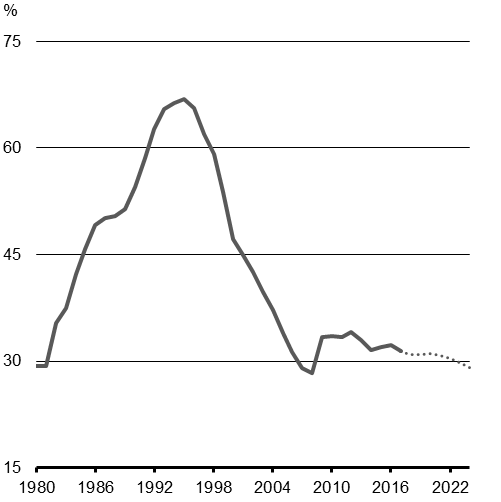

D'un point de vue prospectif, le ratio de la dette fédérale au PIB, après l'ajout d'un ajustement en fonction du risque, devrait diminuer à 29,1 % d'ici 2024-2025 (Graphique 1.12), ce qui représente son niveau le plus bas depuis 2008-2009.

La situation budgétaire du gouvernement est solide et viable pour les générations futures

Améliorer la transparence dans les rapports financiers du gouvernement

Comme il en est question plus haut, l'augmentation des charges relatives aux estimations du budget de 2019 est principalement attribuable à la réévaluation annuelle des obligations du gouvernement relativement aux régimes de retraite des employés du secteur public et d'autres avantages futurs. Ces obligations sont particulièrement sensibles aux changements dans les prévisions des taux d'intérêt à court et à long terme, et à d'autres hypothèses actuarielles comme l'inflation, les taux de départ à la retraite et les taux de mortalité.

Même si ces réévaluations annuelles sont un élément important d'une vue d'ensemble exacte du bilan du gouvernement, elles peuvent aussi entraîner des fluctuations importantes du solde budgétaire, ce qui peut brouiller les tendances sous-jacentes dans les dépenses du gouvernement et rendre une gestion budgétaire prudente plus difficile.

Afin d'améliorer la transparence de ses rapports financiers, le gouvernement compte mener des consultations sur un éventuel nouveau concept de mesure financière, le solde de fonctionnement, et de son utilisation possible dans son cadre de rapports financiers. Le solde de fonctionnement pourrait isoler la volatilité, qui provient souvent des gains et des pertes actuariels sur les régimes de retraite et d'autres obligations d'avantages futurs, en indiquant les gains ou les pertes actuariels comme un poste distinct, plutôt que dans le cadre des charges de programmes globales. Le tableau suivant présente une illustration de ce concept en fonction des projections budgétaires exposées dans la présente Mise à jour économique et budgétaire.

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2018- 2019 |

2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

2023- 2024 |

2024- 2025 |

|

| Revenus budgétaires | 332,2 | 340,1 | 352,3 | 367,2 | 381,8 | 395,9 | 411,9 |

| Charges de programmes | 314,6 | 330,0 | 343,7 | 354,2 | 366,2 | 376,9 | 389,4 |

| Frais de la dette publique | 23,3 | 24,4 | 23,7 | 25,3 | 27,3 | 29,5 | 31,5 |

| Charges excluant les gains et pertes actuariels | 337,8 | 354,5 | 367,5 | 379,5 | 393,5 | 406,3 | 420,8 |

| Ajustement en fonction du risque | -1,5 | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | |

| Solde de fonctionnement | -5,6 | -15,9 | -18,2 | -15,3 | -14,7 | -13,4 | -11,9 |

| Gains (pertes) actuariels | -8,4 | -10,8 | -9,9 | -6,8 | -3,7 | -2,9 | 0,3 |

| Solde budgétaire après l'ajustement en fonction du risque | -14,0 | -26,6 | -28,1 | -22,1 | -18,4 | -16,3 | -11,6 |

Une approche similaire a été adoptée par des pays comme l'Australie et la Nouvelle-Zélande qui, comme le Canada, comptent parmi les quelques pays qui respectent les normes de comptabilité les plus rigoureuses. Le gouvernement continuerait de présenter le solde budgétaire traditionnel, ou un déficit ou surplus annuel, dans ses rapports budgétaires et financiers comme étant la mesure la plus détaillée du rendement financier. Cependant, l'option du solde de fonctionnement pourrait servir de mesure supplémentaire utile qui permettrait de constater plus facilement les effets des gains et des pertes au cours d'une période comptable particulière, séparément des dépenses prévues du gouvernement sur les programmes.

Au cours des prochains mois, le gouvernement entreprendra des consultations auprès d'experts-comptables et d'intervenants afin d'explorer davantage la possibilité de changements dans la façon de déclarer les gains et pertes actuariels dans les résultats financiers du gouvernement, y compris la définition et l'évaluation du bien-fondé de l'intégration du concept de la mesure du solde de fonctionnement dans le cadre fédéral des rapports financiers.

Incidence d'autres scénarios économiques

Depuis 1994, le ministère des Finances du Canada utilise la moyenne des prévisions économiques du secteur privé comme point de référence aux fins de la planification budgétaire. Ce point de référence permet d'assurer l'objectivité et la transparence des projections budgétaires.

Une façon d'illustrer l'incertitude entourant les projections de base du solde budgétaire consiste à envisager différents points de vue parmi les réponses individuelles à l'enquête auprès des économistes du secteur privé. En effet, les économistes ont des modèles et des projections variés pour différents aspects et risques aux perspectives économiques, comme le taux de croissance potentiel de l'économie à long terme ou l'incidence des situations externes sur les prix des produits de base. À la base, il est peu probable que la trajectoire de la croissance sur une période de projections de cinq ans soit aussi régulière que l'illustration figurant dans la moyenne de l'enquête, laquelle sert de fondement aux perspectives budgétaires.

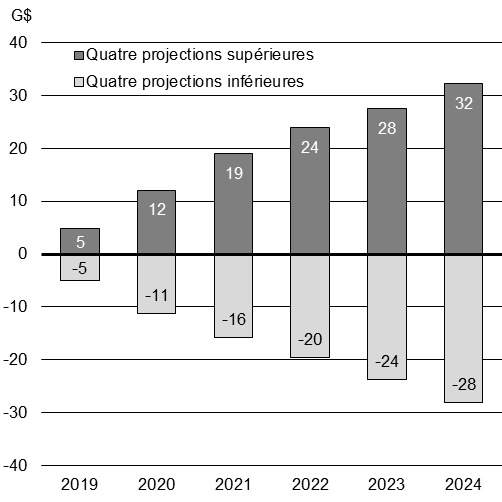

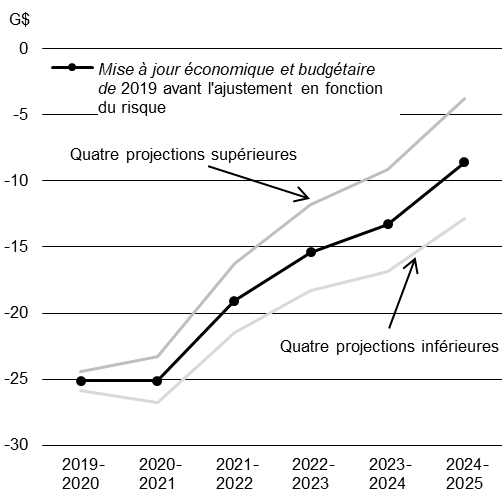

Le graphique 1.13 présente les projections économiques les plus optimistes et les plus pessimistes de l'enquête de septembre 2019 relativement à la moyenne de l'enquête, ainsi que leur incidence sur le solde budgétaire projeté. D'ici la cinquième année de la période des projections, les quatre projections les plus optimistes (pessimistes) pour le niveau du PIB nominal sont d'environ 30 milliards de dollars plus élevées (moins élevées) que la moyenne de l'enquête, ce qui se traduit par un large éventail de résultats de déficits dans les perspectives budgétaires à moyen terme.

Les différences entre les points de vue optimistes et pessimistes se traduisent par un plus large éventail de résultats budgétaires

Signaler un problème sur cette page

- Date de modification :