Archivé - Mise à jour des projections économiques et budgétaires 2014 : Partie 3 de 4

Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Chapitre 3

Situation et perspectives budgétaires

Bien que l’économie canadienne se soit relevée de la récession mondiale en meilleure position que d’autres économies du Groupe des Sept (G-7), la conjoncture demeure fragile sur la scène internationale et les risques continuent de peser sur les perspectives de croissance mondiale. Le Canada n’est pas à l’abri des événements qui se produisent à l’étranger. En continuant de limiter la croissance des dépenses de programmes directes, le gouvernement a pu accorder d’importants allègements fiscaux aux familles canadiennes tout en demeurant sur la bonne voie pour rétablir l’équilibre budgétaire en 2015.

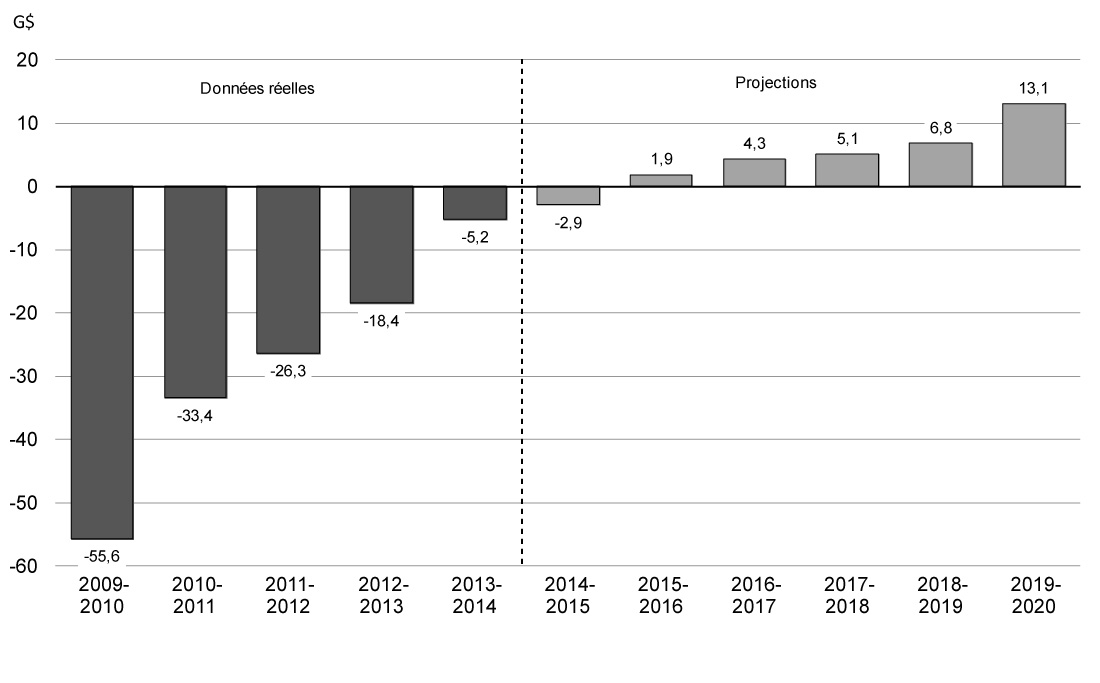

Le déficit a été ramené de 55,6 milliards de dollars en 2009-2010 à 5,2 milliards en 2013-2014. Les projections actuelles font état d’un déficit de 2,9 milliards en 2014-2015, après la prise en compte de la réserve en vue de répondre aux situations imprévues. Lors des exercices suivants, compte tenu des mesures annoncées récemment, le solde budgétaire devrait passer à un excédent de 1,9 milliard en 2015-2016, et les excédents devraient par la suite croître pour atteindre 13,1 milliards en 2019-2020.

Le présent chapitre passe en revue les principaux aspects de l’évolution de la situation budgétaire depuis le dépôt du budget de 2014 et fait le point sur les projections budgétaires du gouvernement pour la période comprise entre 2014-2015 et 2019-2020.

Hypothèses de planification budgétaire

Par souci d’objectivité et de transparence, les prévisions économiques qui sous-tendent les projections budgétaires du gouvernement sont fondées sur la moyenne des prévisions économiques du secteur privé. Comme il est indiqué au chapitre 2, vu la baisse récente des prix du pétrole brut, qui s’est accélérée entre l’établissement de ces prévisions et la publication de la présente Mise à jour, le gouvernement a abaissé les prévisions du secteur privé concernant le produit intérieur brut (PIB) nominal de 3 milliards de dollars pour 2014 et de 16 milliards pour chacune des années de 2015 à 2019. Cet ajustement du PIB nominal prévu se traduit par une diminution des revenus projetés du gouvernement, qui entraîne à son tour une baisse du solde budgétaire projeté de 0,5 milliard en 2014-2015 et de 2,5 milliards pour chacun des exercices de la période allant de 2015 à 2019. De plus, le gouvernement a jugé bon de maintenir l'ajustement en fonction du risque de 20 milliards de dollars par année, ce qui se traduit par le maintien d'une réserve de 3,0 milliards par année entre 2014-2015 et 2019-2020 pour parer aux imprévus. Si ces fonds ne sont pas utilisés, ils serviront à réduire la dette fédérale.

| 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | |

|---|---|---|---|---|---|---|

| Réserve en vue de répondre aux situations imprévues | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 |

Évolution des perspectives budgétaires depuis le budget de 2014

Bien que l’économie mondiale demeure fragile, l’évolution récente de la situation économique et budgétaire a entraîné une légère amélioration des projections concernant le solde budgétaire depuis le budget de 2014. En conséquence, après avoir pris en compte l’importance incidence des allègements fiscaux et de la hausse de prestations destinés aux familles et aux petites entreprises canadiennes, le solde budgétaire actuellement projeté correspond généralement aux projections du budget de 2014. Le tableau 3.2 présente un résumé des changements apportés aux projections budgétaires entre le budget de 2014 et la présente Mise à jour.

| 2013-2014 | Projections | ||||||

|---|---|---|---|---|---|---|---|

| 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | ||

| Solde budgétaire selon le budget de 2014 | -16,6 | -2,9 | 6,4 | 8,1 | 8,1 | 10,3 | s.o. |

| Redressement comptable | 0,7 | ||||||

| Solde budgétaire selon le budget de 2014, redressé1 | -15,9 | -2,9 | 6,4 | 8,1 | 8,1 | 10,3 | s.o. |

| Plus : Réserve en vue de répondre aux situations imprévues dans le budget de 2014 | 1,5 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | |

| Solde budgétaire selon le budget de 2014 avant la prise en compte de la réserve en vue de répondre aux situations imprévues | -14,4 | 0,1 | 9,4 | 11,1 | 11,1 | 13,3 | s.o. |

| Incidence de l’évolution de la situation économique et budgétaire2 | |||||||

| Revenus budgétaires | 6,2 | 3,2 | 1,0 | 0,6 | 0,5 | 0,1 | |

| Charges de programmes | 2,6 | -1,2 | -1,8 | -1,3 | -0,9 | -0,7 | |

| Frais de la dette publique1 | 0,4 | 1,2 | 1,2 | 1,8 | 2,1 | 1,9 | |

| Total – Évolution de la situation économique et budgétaire | 9,2 | 3,2 | 0,5 | 1,1 | 1,8 | 1,4 | |

| Mesures prises depuis le budget de 2014 | |||||||

| Soutenir les familles et les petites entreprises canadiennes | -3,2 | -5,0 | -4,9 | -4,7 | -4,8 | -4,9 | |

| Solde budgétaire selon la Mise à jour de 2014, avant la prise en compte de la réserve en vue de répondre aux situations imprévues | -5,2 | 0,1 | 4,9 | 7,3 | 8,1 | 9,8 | 16,1 |

| Moins : Réserve en vue de répondre aux situations imprévues | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | -3 0 | |

| Solde budgétaire révisé selon la Mise à jour de 2014 | -5,2 | -2,9 | 1,9 | 4,3 | 5,1 | 6,8 | 13,1 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Le solde budgétaire prévu de 2013-2014 indiqué dans le budget de 2014, qui était de 16,6 milliards de dollars, a été redressé à 15,9 milliards dans le Rapport financier annuel du gouvernement du Canada pour l’exercice 2013-2014. Ce redressement prend en compte la modification, en 2013-2014, de la convention comptable relative aux rachats d’obligations. Cette modification a entraîné une baisse d’environ 700 millions de dollars des frais de la dette publique prévus indiqués dans le budget. Le redressement rétroactif de prévisions budgétaires pour tenir compte de telles modifications comptables est conforme aux pratiques comptables généralement reconnues et aux pratiques antérieures. 2 Un nombre négatif indique une détérioration du solde budgétaire (en raison d’une baisse des revenus ou d’une augmentation des dépenses), alors qu’un nombre positif indique une amélioration du solde budgétaire (en raison d’une hausse des revenus ou d’une diminution des dépenses). |

|||||||

Des modifications comptables et le redressement des résultats réels d’exercices antérieurs ont été effectués en 2013-2014; ils sont décrits de façon plus détaillée dans les notes complémentaires des états financiers consolidés condensés vérifiés du gouvernement du Canada inclus dans le Rapport financier annuel du gouvernement du Canada pour l’exercice 2013-2014. Les tableaux et les graphiques portant sur les perspectives budgétaires qui sont contenus dans la présente Mise à jour tiennent compte de ces redressements.

Pour faciliter la comparaison entre les résultats prévus et les résultats réels, le déficit budgétaire prévu pour 2013-2014 dans le budget de 2014 a également fait l’objet d’un redressement, passant de 16,6 milliards à 15,9 milliards de dollars. Ce redressement a été effectué afin de tenir compte d’un changement au traitement comptable des rachats d’obligations apporté en 2013-2014, qui s’est traduit par une diminution d’environ 700 millions de dollars des frais de la dette publique prévus.

Le gouvernement du Canada effectue des opérations de rachat d’obligations dans le cadre desquelles les obligations sont échangées ou rachetées et refinancées au moyen d’une créance comparable dans le but de maintenir la liquidité des marchés. Antérieurement, les primes et escomptes découlant de ces opérations étaient reportés et amortis au fil du temps. Compte tenu de l’évolution des principes comptables généralement reconnus, ces primes et escomptes liés aux rachats d’obligations qui entraînent l’extinction d’une partie de la dette seront désormais imputés à l’exercice pendant lequel ils sont réalisés.

Incidence de l’évolution de la situation économique et budgétaire

Le déficit de 5,2 milliards de dollars enregistré en 2013-2014 est moins élevé que celui de 18,4 milliards constaté en 2012-2013, et inférieur de 10,7 milliards au déficit de 15,9 milliards prévu dans le budget de 2014 (après le redressement). Les revenus de 2013-2014 ont dépassé de 6,2 milliards de dollars le montant prévu dans le budget de 2014, sous l’effet d’une hausse imprévue de toutes les principales sources de revenus, laquelle hausse est en partie attribuable à un certain nombre de facteurs ponctuels. Ces facteurs ponctuels comprennent d’importantes cotisations d’impôt et des gains de change qui ne touchent pas les exercices ultérieurs. En outre, il n’a pas été nécessaire d’utiliser la réserve de 1,5 milliard incluse dans les projections des revenus du budget de 2014 pour faire face aux imprévus. Les charges de programmes de 2013-2014 ont été inférieures de 2,6 milliards aux prévisions, ce qui est en partie attribuable à la réduction de 1,2 milliard de l’obligation fédérale estimative aux termes des Accords d’aide financière en cas de catastrophe aux fins de l’aide relative aux inondations survenues en 2013 en Alberta, en fonction de données actualisées fournies par cette province.

Par rapport aux montants publiés dans le budget de 2014, les revenus budgétaires projetés sont plus élevés sur toute la période de projection, en raison de l’inclusion partielle, dans les projections des années suivantes, de l’excédent des revenus réels de 2013-2014 par rapport aux projections. L’amélioration des perspectives concernant les revenus diminue au fil de la période de projection, en raison de la révision à la baisse des perspectives concernant le PIB nominal qui découle de la baisse notable des prix des produits de base, et en raison de l’incidence des taux d’intérêt moins élevés, qui diminuent le rendement des actifs du gouvernement portant intérêt comptabilisé dans les autres revenus.

| 2014-2015 | Projections | |||||

|---|---|---|---|---|---|---|

| 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | ||

| Provision relative à la vente d’actifs du budget de 2014 | 0,5 | 1,5 | ||||

| Moins : Revenus tirés de la mise aux enchères du spectre | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| Incidence sur le solde budgétaire | 0,0 | 0,0 | 0,3 | 0,3 | 0,3 | 0,3 |

| Solde de la provision relative à la vente d’actifs | 0,2 | 1,2 | ||||

La provision de 0,5 milliard de dollars en 2014-2015 et de 1,5 milliard en 2015-2016 relative à la vente future d’actifs est parue pour la première fois dans la Mise à jour des projections économiques et budgétaires de 2013 et maintenue dans le budget de 2014. Cette provision prend en compte des gains attendus des mesures entreprises par le gouvernement dans le cadre de son examen systématique des actifs fédéraux afin d’en améliorer l’efficience et l’efficacité et d’assurer une utilisation judicieuse de l’argent des contribuables. Cet examen vise à faire en sorte que la possession d’actifs par le gouvernement continue de servir les intérêts des Canadiens. Lorsque le gouvernement déterminera que la cession d’un actif générera une valeur économique et représentera l’utilisation la plus efficace des fonds publics, il entamera un processus de vente.

Depuis le budget de 2014, le gouvernement a effectué l’attribution aux enchères de la bande de 700 mégahertz. Conformément à la convention comptable du gouvernement, les revenus tirés de cette vente seront constatés uniformément sur la durée des licences de 20 ans.

Par conséquent, le solde de la provision relative à la vente d’actifs s’élève désormais à 0,2 milliard de dollars pour 2014-2015 et à 1,2 milliard pour 2015-2016. Le gouvernement croit que ces montants représentent des estimations prudentes qui ne rendent pas compte du gain potentiel total pouvant être réalisé à la suite de la vente attendue d’actifs.

Les charges de programmes devraient être supérieures au niveau prévu dans le budget de 2014 sur l’ensemble de la période de projection, principalement en raison de l’augmentation des charges de programmes directes découlant des changements apportés aux charges relatives aux régimes de retraite et avantages futurs des employés. Cette augmentation est surtout attribuable à la modification des hypothèses démographiques utilisées et au changement du moment où les obligations en matière de régimes de retraite et d’avantages futurs des employés sont passées en charges. Puisque l’on s’attend à ce que les taux d’intérêt à long terme, qui servent à actualiser la valeur de ces obligations, soient inférieurs aux prévisions antérieures, une proportion plus grande de ces obligations doit être passée en charges à court terme plutôt qu’ultérieurement. Cela dit, l’obligation totale du gouvernement en matière de régimes de retraite et d’avantages futurs demeure inchangée par suite de la variation des taux d’intérêt. Les projections concernant les charges de programmes directes ont aussi été révisées afin de tenir compte de l’ajustement des prévisions relatives aux charges d’amortissement des immobilisations.

Les frais de la dette publique devraient être inférieurs aux niveaux projetés dans le budget de 2014 pendant toute la période de projection, ce qui est en grande partie attribuable à la révision à la baisse des taux d’intérêt prévus et à l’incidence permanente du traitement comptable des rachats d’obligations.

Soutenir les familles et les petites entreprises canadiennes

Le 30 octobre 2014, le gouvernement a proposé de nouvelles mesures afin de rendre le coût de la vie plus abordable pour les familles canadiennes. On prévoit que toutes les familles qui ont des enfants profiteront de ces mesures, lesquelles comprennent une nouvelle baisse d’impôt pour les familles, la bonification et l’élargissement de la portée de la Prestation universelle pour la garde d’enfants et l’augmentation des plafonds de la déduction pour frais de garde d’enfants. Au cours du même mois, soit le 9 octobre 2014, le gouvernement avait également annoncé son intention de doubler le montant du crédit d’impôt pour la condition physique des enfants et de rendre ce crédit remboursable. L’ensemble de ces mesures permettra aux familles canadiennes qui ont des enfants de bénéficier d’allègements fiscaux additionnels et d’une hausse de prestations totalisant 3,1 milliards de dollars en 2014-2015 et plus de 4,6 milliards de dollars par année en 2015-2016 et par la suite.

L’ensemble des Canadiens tirent parti de l’engagement à long terme du gouvernement à maintenir un faible niveau d’imposition. Depuis 2006, le gouvernement a instauré près de 180 mesures d’allègement fiscal. Grâce à ces mesures, y compris celles proposées récemment, les familles et les particuliers du Canada bénéficieront d’allègements fiscaux et d’une hausse de prestations totalisant environ 35 milliards de dollars en 2014-2015. Et à l’avenir, le gouvernement continuera d’examiner les façons de réduire le fardeau fiscal des Canadiens.

En septembre 2013, le gouvernement a annoncé un gel de trois ans du taux de cotisation d’assurance-emploi, maintenant ce taux à son niveau de 2013, soit 1,88 $ par tranche de 100 $ de rémunération assurable, pour éviter qu’il n’augmente à 1,93 $ en 2014. On s’attend à ce que cette mesure permette aux employeurs et aux employés d’économiser 660 millions de dollars pour la seule année 2014.

Dans la foulée de cette mesure, le gouvernement a annoncé le 11 septembre 2014 une nouvelle mesure destinée à favoriser la création d’emplois, la croissance et la prospérité à long terme. Il s’agit de l’instauration du nouveau crédit pour l’emploi visant les petites entreprises. Ce crédit devrait permettre aux petites entreprises d’économiser plus de 550 millions de dollars en 2015 et en 2016 en réduisant leurs cotisations d’assurance-emploi effectives, lesquelles passeront du taux actuellement prévu par la loi, soit 1,88 $, à 1,60 $ par tranche de 100 $ de rémunération assurable en 2015 et en 2016. Tout employeur qui versera des cotisations d’assurance-emploi de 15 000 $ ou moins au cours de l’une ou l’autre de ces années sera admissible au crédit, ce qui représente près de 90 % de tous les employeurs au Canada qui versent des cotisations. L’Agence du revenu du Canada calculera automatiquement le montant du crédit à partir de la déclaration de revenus T4 des entreprises afin de ne pas alourdir le fardeau administratif imposé aux propriétaires.

De plus, tous les employeurs et employés bénéficieront d’une réduction importante du taux de cotisation d’assurance-emploi en 2017. Au moment de l’entrée en vigueur du nouveau mécanisme d’établissement du taux d’équilibre sur sept ans, le taux passera, selon les estimations, de celui actuellement prévu par la loi, soit 1,88 $ par tranche de 100 $ de rémunération assurable, à un taux de 1,45 $. Cette mesure fera en sorte que les cotisations ne dépasseront pas le niveau requis pour financer les dépenses du programme d’assurance-emploi au fil du temps.

Au total, les mesures prises par le gouvernement depuis le budget de 2014 pour soutenir les familles et les petites entreprises canadiennes se chiffrent à 27,6 milliards de dollars sur six ans.

État sommaire des opérations

Le tableau 3.3 résume la situation budgétaire du gouvernement au cours de la période de projection. Les projections se fondent sur la moyenne ajustée des prévisions économiques du secteur privé, comme il est indiqué au chapitre 2, et tiennent compte de la réserve pour faire face aux imprévus dont il a été question ci-dessus.

| 2013-2014 | Projections | ||||||

|---|---|---|---|---|---|---|---|

| 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | ||

| Revenus budgétaires | 271,7 | 277,6 | 294,5 | 307,6 | 318,6 | 332,8 | 347,9 |

| Charges de programmes | 248,6 | 252,7 | 263,9 | 273,0 | 281,3 | 292,2 | 299,6 |

| Frais de la dette publique | 28,2 | 27,7 | 28,7 | 30,4 | 32,3 | 33,8 | 35,2 |

| Total des charges | 276,8 | 280,5 | 292,6 | 303,3 | 313,6 | 326,1 | 334,8 |

| Solde budgétaire | -5,2 | -2,9 | 1,9 | 4,3 | 5,1 | 6,8 | 13,1 |

| Dette fédérale1 | 611,9 | 615,8 | 613,9 | 609,5 | 604,4 | 597,6 | 584,5 |

| En pourcentage du PIB | |||||||

| Revenus budgétaires | 14,3 | 14,2 | 14,5 | 14,5 | 14,4 | 14,4 | 14,5 |

| Charges de programmes | 13,1 | 12,9 | 13,0 | 12,9 | 12,7 | 12,7 | 12,5 |

| Frais de la dette publique | 1,5 | 1,4 | 1,4 | 1,4 | 1,5 | 1,5 | 1,5 |

| Solde budgétaire | -0,3 | -0,1 | 0,1 | 0,2 | 0,2 | 0,3 | 0,5 |

| Dette fédérale | 32,3 | 31,5 | 30,3 | 28,8 | 27,3 | 25,9 | 24,3 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Le niveau projeté de la dette fédérale pour 2014-2015 tient compte d’une estimation des autres éléments du résultat global. |

|||||||

Par suite de la gestion responsable des finances publiques exercée par le gouvernement, les projections font état d’un excédent budgétaire de 1,9 milliard de dollars en 2015-2016, excédent qui augmentera par la suite pour atteindre 13,1 milliards en 2019-2020 (graphique 3.1).

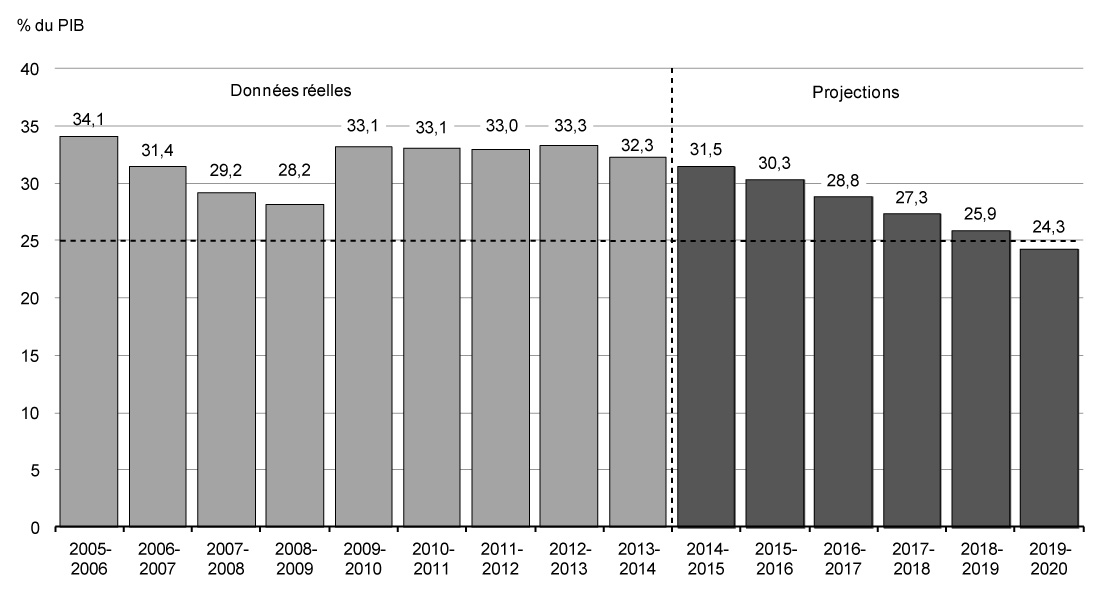

Le ratio de la dette fédérale au PIB (déficit accumulé) a reculé à 32,3 % en 2013-2014 et devrait poursuivre une trajectoire descendante de façon constante, ce qui mettra le gouvernement sur la bonne voie pour remplir son engagement de réduire la dette fédérale à 25 % du PIB d’ici 2021. En fait, le ratio de la dette fédérale au PIB devrait passer en deçà du niveau enregistré avant la récession d’ici 2017 (graphique 3.2). Cela contribuera à faire en sorte que le ratio de la dette nette au PIB de l’ensemble des administrations publiques du Canada (qui englobe la dette nette des administrations fédérale, provinciales, territoriales et locales ainsi que les actifs nets du Régime de pensions du Canada et du Régime de rentes du Québec) continue de diminuer. Le Fonds monétaire international prévoit que le ratio de la dette nette au PIB de l’ensemble des administrations publiques du Canada demeurera le plus faible parmi les pays du G-7.

Perspectives concernant les revenus budgétaires

| 2013-2014 | Projections | ||||||

|---|---|---|---|---|---|---|---|

| 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | ||

| Impôt sur le revenu | |||||||

| Impôt sur le revenu des particuliers | 130,8 | 134,2 | 143,9 | 152,3 | 160,1 | 167,1 | 175,1 |

| Impôt sur le revenu des sociétés | 36,6 | 38,3 | 40,4 | 42,6 | 44,3 | 46,1 | 48,2 |

| Impôt sur le revenu des non-résidents | 6,4 | 6,4 | 6,5 | 7,0 | 7,5 | 7,9 | 8,3 |

| Total de l’impôt sur le revenu | 173,8 | 178,9 | 190,9 | 201,9 | 211,9 | 221,1 | 231,6 |

| Taxes et droits d’accise | |||||||

| Taxe sur les produits et services | 31,0 | 31,8 | 33,5 | 35,4 | 37,2 | 38,9 | 40,6 |

| Droits de douane à l’importation | 4,2 | 4,5 | 5,0 | 4,6 | 4,8 | 5,0 | 5,2 |

| Autres taxes et droits d’accise | 10,9 | 11,5 | 11,5 | 11,5 | 11,5 | 11,5 | 11,5 |

| Total des taxes et droits d’accise | 46,1 | 47,8 | 50,0 | 51,4 | 53,5 | 55,4 | 57,3 |

| Total des revenus fiscaux | 219,9 | 226,7 | 240,9 | 253,3 | 265,4 | 276,5 | 288,9 |

| Cotisations d’assurance-emploi | 21,8 | 22,6 | 23,3 | 22,9 | 19,4 | 20,1 | 21,0 |

| Autres revenus | 30,0 | 28,3 | 30,3 | 31,4 | 33,9 | 36,2 | 38,0 |

| Total des revenus | 271,7 | 277,6 | 294,5 | 307,6 | 318,6 | 332,8 | 347,9 |

| En pourcentage du PIB | |||||||

| Impôt sur le revenu des particuliers | 6,9 | 6,9 | 7,1 | 7,2 | 7,2 | 7,2 | 7,3 |

| Impôt sur le revenu des sociétés | 1,9 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 |

| Taxe sur les produits et services | 1,6 | 1,6 | 1,7 | 1,7 | 1,7 | 1,7 | 1,7 |

| Total des revenus fiscaux | 11,6 | 11,6 | 11,9 | 12,0 | 12,0 | 12,0 | 12,0 |

| Cotisations d’assurance-emploi | 1,1 | 1,2 | 1,2 | 1,1 | 0,9 | 0,9 | 0,9 |

| Autres revenus | 1,6 | 1,4 | 1,5 | 1,5 | 1,5 | 1,6 | 1,6 |

| Total | 14,3 | 14,2 | 14,5 | 14,5 | 14,4 | 14,4 | 14,5 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | |||||||

Le tableau 3.4 présente les projections du gouvernement concernant les revenus budgétaires après avoir pris en compte la réserve pour faire face aux imprévus. Aux fins de planification, cette réserve est répartie de manière proportionnelle entre les revenus fiscaux et les autres revenus (après déduction des revenus d’intermédiaire). Les revenus budgétaires devraient augmenter de 2,2 % en 2014-2015 et croître, au cours du reste de la période de projection, de 4,6 % par année en moyenne.

Les rentrées d’impôt sur le revenu des particuliers – qui représentent la composante la plus importante des revenus budgétaires – ne devraient augmenter que de 3,4 milliards de dollars (2,6 %) en 2014-2015, ce qui traduit l’incidence de l’allègement fiscal découlant de la baisse d’impôt pour les familles. Pendant le reste de la période de projection, la croissance de ces rentrées, soit de 5,5 % par année en moyenne, devrait être légèrement plus rapide que celle du PIB nominal, en raison du caractère progressif du régime d’impôt sur le revenu ainsi que de l’augmentation projetée des revenus réels.

Les rentrées d’impôt sur le revenu des sociétés devraient augmenter de 1,7 milliard de dollars (4,8 %) en 2014-2015, en raison de la croissance du revenu imposable des sociétés. Au cours du reste de la période de projection, elles devraient progresser à un taux annuel de 4,7 %, compte tenu de la croissance prévue des bénéfices, des mesures annoncées précédemment visant l’élimination d’échappatoires fiscales et l’accroissement de l’équité et de l’intégrité du régime fiscal, ainsi que des changements apportés aux programmes d’observation de l’Agence du revenu du Canada.

Les rentrées d’impôt sur le revenu des non-résidents désignent l’impôt sur le revenu payé par les non-résidents du Canada sur leurs revenus de provenance canadienne, notamment sous forme de dividendes et d’intérêts. Elles devraient demeurer inchangées en 2014-2015 par rapport au niveau de 2013-2014, soit 6,4 milliards de dollars, étant donné que des facteurs ponctuels les ont fait augmenter en 2013-2014. Au cours du reste de la période de projection, les rentrées d’impôt sur le revenu des non-résidents devraient augmenter à un taux annuel moyen de 5,4 %, sous l’effet de la croissance projetée des bénéfices et des dividendes des sociétés.

Les revenus provenant de la taxe sur les produits et services (TPS) devraient augmenter de 2,6 % en 2014-2015, d’après la hausse projetée de l’assiette de la consommation taxable et les résultats cumulatifs de l’exercice en cours. Pendant le reste de la période de projection, les revenus tirés de la TPS devraient augmenter de 5,0 % par année en moyenne, sous l’effet de la croissance projetée de la consommation taxable et de celle du crédit pour la TPS.

Les droits de douane à l’importation devraient croître de 6,5 % en 2014-2015, compte tenu des résultats cumulatifs de l’exercice en cours et de la croissance prévue des importations, puis progresser de 10,4 % en 2015-2016. Ils devraient toutefois reculer de 7,8 % en 2016-2017 sous l’effet de l’Accord économique et commercial global entre le Canada et l’Union européenne et de l’Accord de libre-échange Canada-Corée. La croissance annuelle des droits de douane à l’importation devrait s’établir en moyenne à 4,2 % pendant le reste de la période de projection, sous l’effet de la hausse prévue des importations.

Les autres taxes et droits d’accise devraient augmenter de 5,4 % pour s’établir à 11,5 milliards de dollars en 2014-2015, compte tenu des résultats cumulatifs de l’exercice en cours et de la modification du taux du droit d’accise applicable aux produits du tabac annoncée dans le budget de 2014; ils devraient être stables pendant le reste de la période de projection.

Les revenus au titre des cotisations d’assurance-emploi devraient augmenter de 3,8 % en 2014-2015 et de 3,3 % en 2015-2016, sous l’effet de la croissance de la rémunération assurable, compensée en partie par l’incidence du crédit pour l’emploi visant les petites entreprises. On prévoit qu’après l’entrée en vigueur du mécanisme d’établissement du taux d’équilibre sur sept ans en 2017, les taux de cotisation d’assurance-emploi baisseront à 1,45 $, ce qui devrait se traduire par une diminution des revenus de cotisations de 1,8 % en 2016-2017 et de 15,4 % en 2017-2018. Selon les projections, les revenus de cotisations d’assurance-emploi recommenceront à progresser en 2018-2019.

| 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | |

|---|---|---|---|---|---|---|---|

| Cotisations d’assurance-emploi | 21,8 | 22,6 | 23,3 | 22,9 | 19,4 | 20,1 | 21,0 |

| Prestations d’assurance-emploi1 | 17,3 | 17,6 | 18,2 | 18,8 | 19,5 | 20,3 | 21,0 |

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Solde annuel du Compte des opérations de l’assurance-emploi2 | 2,9 | 3,8 | 3,9 | 4,5 | -1,3 | -1,3 | -1,3 |

| Solde cumulatif du Compte des opérations de l’assurance-emploi2 | -5,2 | -1,4 | 2,5 | 7,0 | 5,6 | 4,4 | 3,1 |

| Référence : | |||||||

| Taux de cotisation projeté (par tranche de 100 $ de rémunération assurable) |

1,88 | 1,88 | 1,88 | 1,88 | 1,45 | 1,45 | 1,45 |

| 1 Les prestations d’assurance-emploi comprennent les prestations régulières, les prestations de maladie, les prestations de maternité, les prestations parentales, les prestations de compassion, les prestations de pêcheur, les prestations de travail partagé, les prestations d’emploi et les mesures de soutien. Ces prestations représentent 90 % des charges totales du programme d’assurance-emploi. Les autres charges correspondent essentiellement aux coûts administratifs; elles sont constatées dans les charges de programmes directes. 2 Les soldes annuels et cumulatifs du Compte des opérations de l’assurance-emploi présentent les résultats nets des revenus de cotisations et des charges du programme, y compris les coûts d’administration. Ils sont établis en fonction de l’année civile puisque le taux de cotisation d’assurance-emploi est fixé par année civile. |

|||||||

Le Compte des opérations de l’assurance-emploi a atteint un déficit cumulatif de 9,2 milliards de dollars en 2011, sous l’effet de la récession. Il a depuis enregistré des excédents annuels qui permettront d’éliminer progressivement le déficit cumulatif, conformément au principe d’équilibre du compte au fil du temps. En raison de la croissance continue des revenus tirés des cotisations d’assurance-emploi, on s’attend également à des excédents pour 2014 et 2015. Le Compte des opérations de l’assurance-emploi devrait atteindre l’équilibre cumulatif en 2015.

L’excédent accumulé sera graduellement éliminé après l’instauration du mécanisme d’établissement du taux assurant l’équilibre sur une période de sept ans, en 2017, ce qui entraînera alors une réduction notable du taux de cotisation. Ce nouveau mécanisme vise à éviter que les cotisations dépassent le niveau requis pour financer les dépenses du programme d’assurance-emploi au fil du temps. Le taux assurant l’équilibre sur sept ans sera établi par la Commission de l’assurance-emploi, à la lumière des projections de l’actuaire en chef de l’assurance-emploi.

Les autres revenus comprennent le revenu des sociétés d’État consolidées, le revenu net des sociétés d’État entreprises, le rendement des investissements, le revenu tiré des opérations de change ainsi que le produit de la vente de biens et services. En général, ils peuvent fluctuer sensiblement, notamment à cause de l’incidence des taux d’intérêt sur le rendement des investissements et des actifs du Compte du fonds des changes, et des gains ou pertes nets des sociétés d’État entreprises. Les autres revenus sont également touchés par l’effet des variations du taux de change sur la valeur en dollars canadiens des actifs libellés en devises ainsi que par l’effet des postes donnant lieu à une charge compensatoire et n’ayant donc aucune incidence sur le solde budgétaire.

En 2014-2015, les autres revenus devraient diminuer de 5,7 % pour s’établir à 28,3 milliards de dollars, ce qui est en partie attribuable au fait qu’ils comprenaient en 2013-2014 deux opérations ponctuelles importantes : un gain de 0,7 milliard réalisé par la Corporation de développement des investissements du Canada à la suite de la vente, par le gouvernement, de 30 millions d’actions ordinaires de General Motors en septembre 2013, ainsi qu’un gain de 0,6 milliard de dollars réalisé lors de la vente, le 27 mars 2014, de la Maison Macdonald, propriété du haut-commissariat du Canada à Londres. En outre, les autres revenus projetés sont inférieurs en 2014-2015 en raison d’une baisse des revenus d’intermédiaire, soit les revenus qui donnent lieu à une charge compensatoire de montant égal et n’ont par conséquent aucune incidence sur le solde budgétaire. La hausse annuelle des autres revenus devrait s’établir à 6,1 % en moyenne pendant le reste de la période de projection, compte tenu des profils projetés des taux d’intérêt et du PIB nominal ainsi que de la provision relative à la vente future d’actifs.

Le ratio des revenus au PIB a diminué de façon importante depuis 2006-2007; il se situe actuellement à son niveau le plus bas depuis plus de 50 ans, soit un peu plus de 14 % en moyenne depuis 2008-2009 (graphique 3.3). Cette baisse s’explique surtout par l’instauration d’allègements fiscaux. Ce ratio devrait demeurer relativement stable et avoisiner son niveau actuel pendant la durée de la période de projection.

Perspectives concernant les charges de programmes

| 2013-2014 | Projections | ||||||

|---|---|---|---|---|---|---|---|

| 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | ||

| Principaux transferts aux particuliers | |||||||

| Prestations aux aînés | 41,8 | 43,9 | 46,2 | 48,8 | 51,4 | 54,3 | 57,3 |

| Prestations d’assurance-emploi1 | 17,3 | 17,6 | 18,2 | 18,8 | 19,5 | 20,3 | 21,0 |

| Prestations pour enfants | 13,1 | 14,5 | 18,3 | 18,5 | 18,7 | 18,9 | 19,1 |

| Total | 72,2 | 76,0 | 82,7 | 86,1 | 89,7 | 93,4 | 97,5 |

| Principaux transferts aux autres administrations | |||||||

| Transfert canadien en matière de santé | 30,3 | 32,1 | 34,0 | 36,1 | 37,7 | 39,3 | 41,0 |

| Transfert canadien en matière de programmes sociaux | 12,2 | 12,6 | 13,0 | 13,3 | 13,7 | 14,2 | 14,6 |

| Arrangements fiscaux2 | 18,7 | 19,4 | 20,1 | 20,9 | 21,8 | 22,6 | 23,5 |

| Fonds de la taxe sur l’essence | 2,1 | 2,0 | 2,0 | 2,1 | 2,1 | 2,2 | 2,2 |

| Autres principaux transferts3 | 0,7 | 0,2 | 0,2 | 0,1 | 0,1 | 0,0 | 0,0 |

| Paiements de remplacement au titre des programmes permanents4 | -3,5 | -3,7 | -3,9 | -4,1 | -4,3 | -4,5 | -4,7 |

| Total | 60,5 | 62,6 | 65,4 | 68,4 | 71,0 | 73,8 | 76,6 |

| Charges de programmes directes | |||||||

| Charges de fonctionnement | 74,7 | 73,0 | 74,5 | 75,1 | 76,7 | 79,7 | 80,1 |

| Paiements de transfert | 36,7 | 35,9 | 35,6 | 37,4 | 37,6 | 38,4 | 38,5 |

| Amortissement des immobilisations | 4,5 | 5,2 | 5,7 | 6,0 | 6,3 | 6,9 | 7,0 |

| Total | 115,9 | 114,1 | 115,7 | 118,5 | 120,6 | 125,0 | 125,5 |

| Total des charges de programmes | 248,6 | 252,7 | 263,9 | 273,0 | 281,3 | 292,2 | 299,6 |

| En pourcentage du PIB | |||||||

| Principaux transferts aux particuliers | 3,8 | 3,9 | 4,1 | 4,1 | 4,1 | 4,0 | 4,1 |

| Principaux transferts aux autres administrations | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 | 3,2 |

| Charges de programmes directes | 6,1 | 5,8 | 5,7 | 5,6 | 5,4 | 5,4 | 5,2 |

| Total des charges de programmes | 13,1 | 12,9 | 13,0 | 12,9 | 12,7 | 12,7 | 12,5 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Les prestations d’assurance-emploi comprennent les prestations régulières, les prestations de maladie, les prestations de maternité, les prestations parentales, les prestations de compassion, les prestations de pêcheur, les prestations de travail partagé, les prestations d’emploi et les mesures de soutien. Ces prestations représentent 90 % des charges totales du programme d’assurance-emploi. Les autres charges correspondent essentiellement aux coûts administratifs et font partie des charges de fonctionnement. 2 Les arrangements fiscaux comprennent le Programme de péréquation, la formule de financement des territoires, le recouvrement ayant trait aux allocations aux jeunes et les subventions législatives. 3 Les autres principaux transferts aux autres administrations comprennent les paiements transitoires, les paiements de protection des transferts versés en 2013-2014, les paiements liés aux accords de 2005 sur les ressources extracôtières, le Transfert visant la réduction des temps d’attente et d’autres transferts liés à la santé. 4 Les paiements de remplacement au titre des programmes permanents représentent les sommes recouvrées du Québec à l’égard du transfert d’un point d’impôt additionnel qui s’ajoute aux transferts de points à l’égard du Transfert canadien en matière de santé et du Transfert canadien en matière de programmes sociaux. |

|||||||

Le tableau 3.5 présente les principales composantes des charges de programmes, c’est-à-dire les principaux transferts aux particuliers, les principaux transferts aux autres administrations et les charges de programmes directes.

Les principaux transferts aux particuliers devraient augmenter de façon constante pendant la période de projection pour passer de 76,0 milliards de dollars en 2014-2015 à 97,5 milliards en 2019-2020. Les principaux transferts aux particuliers se composent des prestations aux aînés, des prestations d’assurance-emploi et des prestations pour enfants.

Les prestations aux aînés englobent les paiements au titre de la Sécurité de la vieillesse, du Supplément de revenu garanti et de l’allocation au conjoint versés aux aînés admissibles. Ces prestations devraient augmenter pour passer de 43,9 milliards de dollars en 2014-2015 à 57,3 milliards en 2019-2020, soit une hausse d’environ 5,5 % par année, supérieure à la croissance annuelle du PIB nominal qui devrait s’établir à 4,2 % en moyenne. Cette augmentation projetée des prestations aux aînés est attribuable à l’inflation des prix à la consommation, à laquelle les prestations sont pleinement indexées, et au fait que le nombre d’aînés devrait passer de 5,6 millions en 2014-2015 à 6,6 millions en 2019-2020, soit une progression de 3,5 % par année en moyenne.

Les prestations d’assurance-emploi devraient augmenter de 2,0 % en 2014-2015 pour se chiffrer à 17,6 milliards de dollars, compte tenu des résultats cumulatifs de l’exercice en cours ainsi que de l’augmentation prévue des prestations moyennes. Pendant le reste de la période de projection, ces prestations devraient croître modérément, à un taux annuel moyen de 3,6 %, puisque l’effet de la réduction du nombre de chômeurs serait plus que compensé par l’incidence de la hausse des prestations moyennes versées.

Les prestations pour enfants devraient augmenter pendant la période de projection, passant de 14,5 milliards de dollars en 2014-2015 à 19,1 milliards en 2019-2020, sous l’effet de la croissance de la population admissible, des ajustements liés à l’inflation et, au premier chef, de la bonification et de l’élargissement de la portée de la Prestation universelle pour la garde d’enfants en janvier 2015.

Au cours de la période de projection, les principaux transferts aux autres administrations devraient passer de 62,6 milliards de dollars en 2014-2015 à 76,6 milliards en 2019-2020. Les principaux transferts aux autres administrations comprennent notamment les transferts versés à l’appui de la santé et des programmes sociaux, la péréquation et la formule de financement des territoires. Le Transfert canadien en matière de santé (TCS) devrait augmenter de 32,1 milliards de dollars en 2014-2015 à 41,0 milliards en 2019-2020. À compter de 2017-2018, le rythme de progression du TCS correspondra à la moyenne mobile sur trois ans de la croissance du PIB nominal et sera assorti d’une hausse garantie d’au moins 3 % par année. Le Transfert canadien en matière de programmes sociaux continuera de croître de 3 % par année.

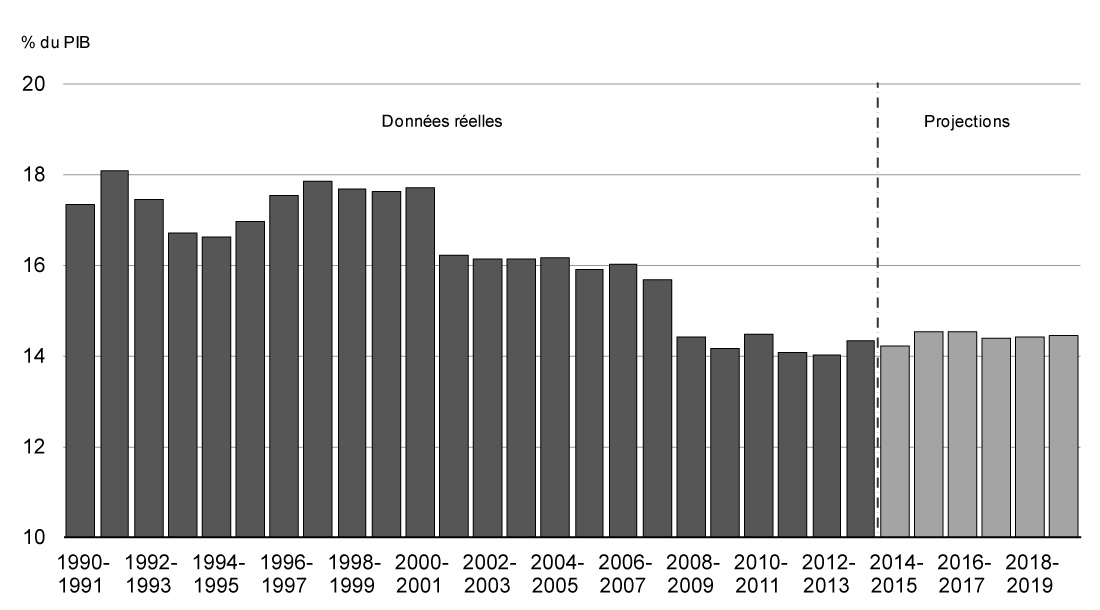

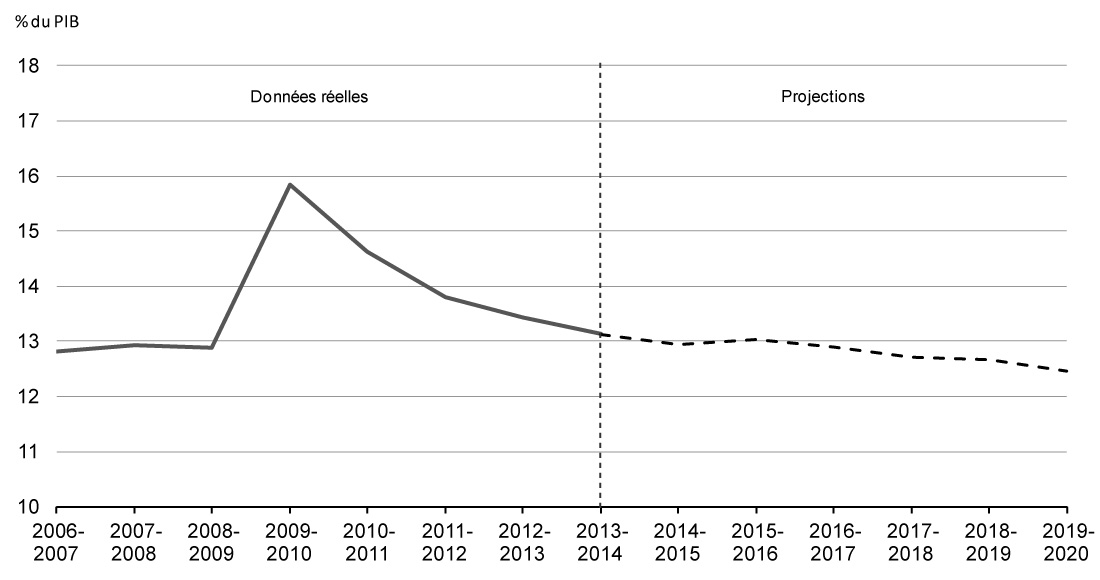

Le gouvernement est déterminé à contrôler les dépenses des ministères fédéraux. Les charges de programmes directes ont reculé au cours des quatre derniers exercices, passant de 122,8 milliards de dollars en 2009-2010 à 115,9 milliards en 2013-2014; cette situation ne s’était pas produite depuis 1961-1962, première année pour laquelle des données sont faciles à obtenir. Cette tendance devrait se poursuivre pour une cinquième année consécutive, et les charges de programmes directes devraient diminuer à 114,1 milliards en 2014-2015. Pendant la période de projection, les charges de programmes directes devraient diminuer en proportion de la taille de l’économie pour atteindre 5,2 % du PIB en 2019-2020 (graphique 3.4).

Les charges de programmes directes comprennent les charges de fonctionnement, les transferts gérés par les ministères et l’amortissement des immobilisations. Les charges de fonctionnement tiennent compte des coûts de la conduite des affaires de plus d’une centaine de ministères et d’organismes, dont la Défense nationale; elles devraient augmenter légèrement au cours de la période de projection, passant de 73,0 milliards de dollars en 2014-2015 à 80,1 milliards en 2019-2020. Cette augmentation est attribuable à la croissance du financement au titre de la Défense nationale sous l’effet des hausses accordées en vertu de la Stratégie de défense Le Canada d’abord, et aux pressions s’exerçant sur le coût de services essentiels comme la sécurité publique et les paiements non discrétionnaires (p. ex., services publics et baux). Les transferts administrés par les ministères devraient être généralement stables pendant la période de projection, passant de 35,9 milliards en 2014-2015 à 38,5 milliards en 2019-2020. Les charges d’amortissement des immobilisations devraient augmenter de 5,2 milliards en 2014-2015 à 7,0 milliards en 2019-2020. Les dépenses d’immobilisations sont amorties sur la durée de vie utile prévue de l’actif en question. L’augmentation des charges d’amortissement des immobilisations est attribuable aux importants investissements récents ou prévus visant l’acquisition de nouvelles immobilisations et l’amélioration d’immobilisations actuelles.

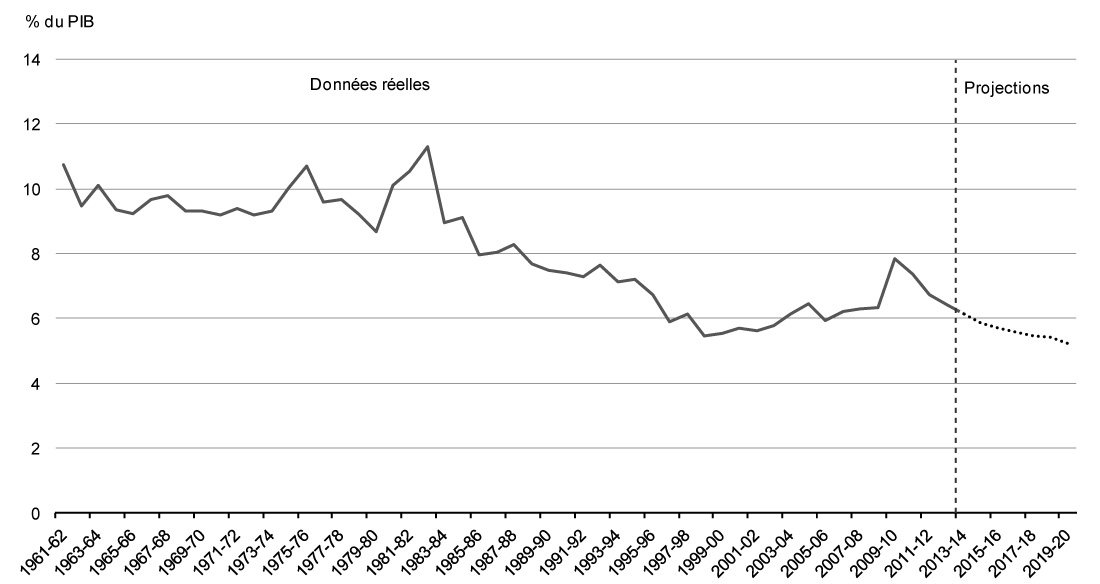

En proportion du PIB, les charges totales de programmes devraient passer de 13,1 % en 2013-2014 à 12,5 % en 2019-2020, soit un niveau inférieur à ceux enregistrés avant la récession (graphique 3.5).

Risques associés aux projections budgétaires

Les risques qui pèsent sur les perspectives économiques constituent la principale source d’incertitude entourant les projections budgétaires. Afin de quantifier ces risques, des tableaux illustrant la sensibilité du solde budgétaire à un certain nombre de chocs économiques sont présentés ci-après.

Au-delà des perspectives économiques, il demeure des risques d’amélioration et de détérioration des projections budgétaires, car bon nombre des principaux facteurs qui influent sur les projections ne sont pas directement liés à des variables économiques; il s’agit notamment des liens entre l’impôt sur le revenu des particuliers et le revenu personnel, et de l’ampleur de la proportion inutilisée des ressources accordées par le Parlement aux ministères et aux organismes fédéraux.

Sensibilité du solde budgétaire aux chocs économiques

Les variations des hypothèses économiques ont une incidence sur les projections concernant les revenus et les charges. Les tableaux qui suivent illustrent la sensibilité du solde budgétaire à un certain nombre de chocs économiques :

- Une baisse de 1 point de pourcentage, sur une année, de la croissance du PIB réel, attribuable à parts égales à un ralentissement de la croissance de la productivité et de celle de l’emploi.

- Une diminution de la croissance du PIB nominal découlant uniquement d’une baisse de 1 point de pourcentage, sur une année, du taux d’inflation du PIB (en supposant que l’indice des prix à la consommation [IPC] évolue au même rythme que l’inflation du PIB).

- Une augmentation soutenue de 100 points de base de tous les taux d’intérêt.

Il s’agit de règles empiriques généralisées qui supposent que l’effet de tout ralentissement de l’activité économique serait réparti proportionnellement entre les composantes des revenus et des charges; elles visent à fournir une indication générale de l’incidence des chocs économiques sur les perspectives relatives au solde budgétaire. Les chocs économiques réels peuvent avoir des incidences budgétaires différentes : à titre d’exemple, ils peuvent se concentrer dans des secteurs particuliers de l’économie ou avoir des répercussions différentes sur les principales variables économiques (p. ex., l’inflation du PIB et l’inflation de l’IPC peuvent réagir différemment à un choc donné).

| An 1 | An 2 | An 5 | |

|---|---|---|---|

| Revenus fédéraux | |||

| Revenus fiscaux | |||

| Impôt sur le revenu des particuliers | -2,6 | -2,8 | -3,2 |

| Impôt sur le revenu des sociétés | -0,4 | -0,5 | -0,5 |

| Taxe sur les produits et services | -0,3 | -0,4 | -0,4 |

| Autres | 0,0 | -0,2 | -0,2 |

| Total des revenus fiscaux | -3,4 | -3,8 | -4,4 |

| Cotisations d’assurance-emploi | -0,2 | -0,2 | -0,2 |

| Autres revenus | -0,1 | -0,1 | -0,1 |

| Total des revenus budgétaires | -3,7 | -4,1 | -4,7 |

| Charges fédérales | |||

| Principaux transferts aux particuliers | |||

| Prestations aux aînés | 0,0 | 0,0 | -0,1 |

| Prestations d’assurance-emploi | 0,8 | 0,8 | 0,6 |

| Prestations pour enfants | 0,0 | 0,0 | 0,2 |

| Total | 0,8 | 0,8 | 0,8 |

| Autres charges de programmes | -0,2 | -0,2 | -0,2 |

| Frais de la dette publique | 0,0 | 0,1 | 0,7 |

| Total des charges | 0,7 | 0,8 | 1,2 |

| Solde budgétaire | -4,3 | -4,9 | -5,9 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | |||

Une baisse de 1 point de pourcentage de la croissance du PIB réel, répartie proportionnellement entre les composantes des revenus et des dépenses, a pour effet de réduire le solde budgétaire de 4,3 milliards de dollars la première année, de 4,9 milliards la deuxième année et de 5,9 milliards la cinquième année (tableau 3.6).

- Les revenus fiscaux de toute provenance diminuent de 3,4 milliards de dollars la première année et de 3,8 milliards la deuxième année. Ainsi, les rentrées d’impôt sur le revenu des particuliers fléchissent par suite de la baisse de l’emploi et des salaires. Les rentrées d’impôt sur le revenu des sociétés diminuent par suite du recul de la production et des bénéfices. Les revenus de TPS baissent en raison de la diminution des dépenses de consommation découlant de la baisse de l’emploi et du revenu personnel.

- Les revenus au titre des cotisations d’assurance-emploi fléchissent à mesure que l’emploi et les salaires baissent. Afin d’isoler l’incidence directe du choc économique et de fournir une vue d’ensemble des incidences budgétaires, les incidences sur les revenus au titre des cotisations d’assurance-emploi ne comprennent pas les variations du taux de cotisation.

- Les charges augmentent, en raison surtout de la hausse des prestations d’assurance-emploi (en raison du nombre plus élevé de chômeurs) et des frais de la dette publique (par suite de l’accroissement de l’encours de la dette attribuable au fléchissement du solde budgétaire). Cette augmentation est partiellement compensée par des charges de programmes moins élevées (puisque les charges de certains programmes sont liées directement à la croissance du PIB nominal).

| An 1 | An 2 | An 5 | |

|---|---|---|---|

| Revenus fédéraux | |||

| Revenus fiscaux | |||

| Impôt sur le revenu des particuliers | -2,4 | -1,7 | -1,6 |

| Impôt sur le revenu des sociétés | -0,4 | -0,5 | -0,5 |

| Taxe sur les produits et services | -0,3 | -0,4 | -0,4 |

| Autres | -0,2 | -0,2 | -0,2 |

| Total des revenus fiscaux | -3,4 | -2,7 | -2,8 |

| Cotisations d’assurance-emploi | -0,1 | -0,2 | -0,2 |

| Autres revenus | -0,1 | -0,1 | -0,2 |

| Total des revenus budgétaires | -3,6 | -3,0 | -3,2 |

| Charges fédérales | |||

| Principaux transferts aux particuliers | |||

| Prestations aux aînés | -0,4 | -0,5 | -0,6 |

| Prestations d’assurance-emploi | -0,1 | -0,1 | -0,1 |

| Prestations pour enfants | 0,0 | 0,0 | 0,0 |

| Total | -0,5 | -0,6 | -0,8 |

| Autres charges de programmes | -0,4 | -0,5 | -0,9 |

| Frais de la dette publique | -0,5 | 0,1 | 0,5 |

| Total des charges | -1,3 | -1,0 | -1,2 |

| Solde budgétaire | -2,3 | -2,0 | -2,0 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | |||

Une baisse de 1 point de pourcentage de la croissance du PIB nominal répartie proportionnellement entre les composantes des revenus et des dépenses et découlant uniquement de la diminution de l’inflation du PIB (en supposant que l’IPC évolue au même rythme que l’inflation du PIB) entraîne une réduction du solde budgétaire de 2,3 milliards de dollars la première année et de 2,0 milliards la deuxième et la cinquième année (tableau 3.7).

- La baisse des prix se traduit par une diminution du revenu nominal et, par conséquent, des rentrées d’impôt sur le revenu des particuliers, sous l’effet de la réduction de l’assiette fiscale nominale sous-jacente. Comme les paramètres du régime de l’impôt sur le revenu des particuliers sont indexés à l’inflation et qu’ils sont rajustés automatiquement à la suite du choc, l’incidence budgétaire de ce scénario est moins importante que celle du choc du PIB réel. En ce qui a trait aux autres sources de revenus fiscaux, les effets négatifs de chocs du PIB réel et de chocs du PIB nominal sont semblables.

- En l’absence d’un changement du taux de cotisation, les revenus au titre des cotisations d’assurance-emploi diminuent par suite de la baisse de la rémunération des particuliers. Afin d’isoler l’incidence directe du choc économique et de fournir une vue d’ensemble des incidences budgétaires, les incidences sur les revenus au titre des cotisations d’assurance-emploi ne comprennent pas les variations du taux de cotisation.

- Les autres revenus baissent légèrement puisque des prix moins élevés entraînent une baisse des revenus provenant de la vente de biens et de services.

- La baisse des revenus du gouvernement est partiellement compensée par la diminution du coût des programmes législatifs indexés à l’inflation, par exemple les prestations aux aînés et la Prestation fiscale canadienne pour enfants, et par la pression à la baisse exercée sur les charges de programmes fédérales. Les paiements au titre de ces programmes sont moins élevés si l’inflation est plus faible. Les autres charges de programmes sont aussi moins élevées puisque certains programmes sont liés directement à la croissance du PIB nominal.

- Les frais de la dette publique diminuent la première année en raison de la baisse des coûts associés aux obligations à rendement réel, mais ils augmentent ensuite sous l’effet de la hausse de l’encours de la dette.

| An 1 | An 2 | An 5 | |

|---|---|---|---|

| Revenus fédéraux | 1,4 | 1,8 | 2,5 |

| Charges fédérales | 1,5 | 2,7 | 4,1 |

| Solde budgétaire | -0,1 | -0,9 | -1,6 |

Une augmentation des taux d’intérêt fait diminuer le solde budgétaire de 0,1 milliard de dollars la première année, de 0,9 milliard la deuxième année et de 1,6 milliard la cinquième année (tableau 3.8). Cette détérioration découle entièrement de la hausse des charges liées aux frais de la dette publique, qui augmentent au fil des ans, à mesure que la dette à long terme arrive à échéance et est refinancée à des taux d’intérêt plus élevés. L’effet global est atténué par la hausse des revenus attribuable à l’augmentation du taux de rendement des actifs portant intérêt du gouvernement, qui sont comptabilisés dans les autres revenus. L’incidence des variations des taux d’intérêt sur les charges au titre des régimes de retraite et avantages sociaux du secteur public est exclue de l’analyse de sensibilité.