Archivé - Mise à jour des projections économiques et budgétaires 2014 : Partie 2 de 4

Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Chapitre 2

Évolution et perspectives économiques

Introduction

Tandis que l'économie canadienne a continué à afficher une croissance robuste, l'économie mondiale a continué pour sa part de décevoir. La croissance a été plus faible que prévu en Chine, alors que dans la zone euro, elle a encore une fois stagné. En raison du rythme beaucoup plus modéré que prévu de l'activité économique au début de cette année, les prévisionnistes ont de nouveau révisé à la baisse les perspectives de croissance de l'économie mondiale et reporté à 2015 leurs attentes d'un retour à une trajectoire de croissance mondiale plus forte.

En partie en raison des attentes d'une croissance mondiale affaiblie, les marchés financiers ont traversé une période de volatilité accrue à compter de la mi-octobre, accompagnée de baisses marquées dans les grands marchés boursiers, d'une chute du rendement des obligations dans les économies avancées et d'une hausse des primes de risque. Les prix des produits de base à l'échelle mondiale ont eux aussi affiché une baisse marquée, sous l'effet des attentes d'une demande moins forte et de préoccupations entourant une offre excédentaire sur les marchés du pétrole brut. Bien que les marchés se soient stabilisés récemment, cette période de turbulence met en évidence la nature toujours fragile et incertaine de la reprise mondiale.

Dans cet environnement économique difficile, l'économie canadienne a connu une performance relativement bonne. Ainsi, au cours de la reprise économique, l'expansion du produit intérieur brut (PIB) réel du Canada a dépassé celle de tous ses partenaires du Groupe des Sept (G-7) et la croissance de l'emploi a été l'une des plus fortes parmi les membres du Groupe. Plus de 1,2 million d'emplois nets ont été créés au Canada depuis la fin de la récession; il s'agit en très grande majorité d'emplois à temps plein, dans des secteurs à rémunération élevée et dans le secteur privé.

Toutefois, la faiblesse de la croissance mondiale continue de peser sur les perspectives de l'économie canadienne. La faible demande extérieure a limité la croissance des exportations depuis la fin de 2011, ce qui a accru l'incertitude quant aux perspectives de la demande future et pesé sur les investissements des entreprises.

Le présent chapitre passe en revue les principaux aspects de l'évolution de l'économie à l'échelle mondiale et au Canada depuis le dépôt du budget de 2014. Il décrit également les prévisions économiques moyennes formulées par des économistes du secteur privé en septembre 2014, sur lesquelles reposent les projections budgétaires de cette mise à jour, et traite des risques et de l'incertitude entourant ces prévisions économiques.

Nota – Tous les taux de croissance présentés dans ce chapitre sont annualisés, sauf indication contraire.

Évolution et perspectives de l'économie mondiale

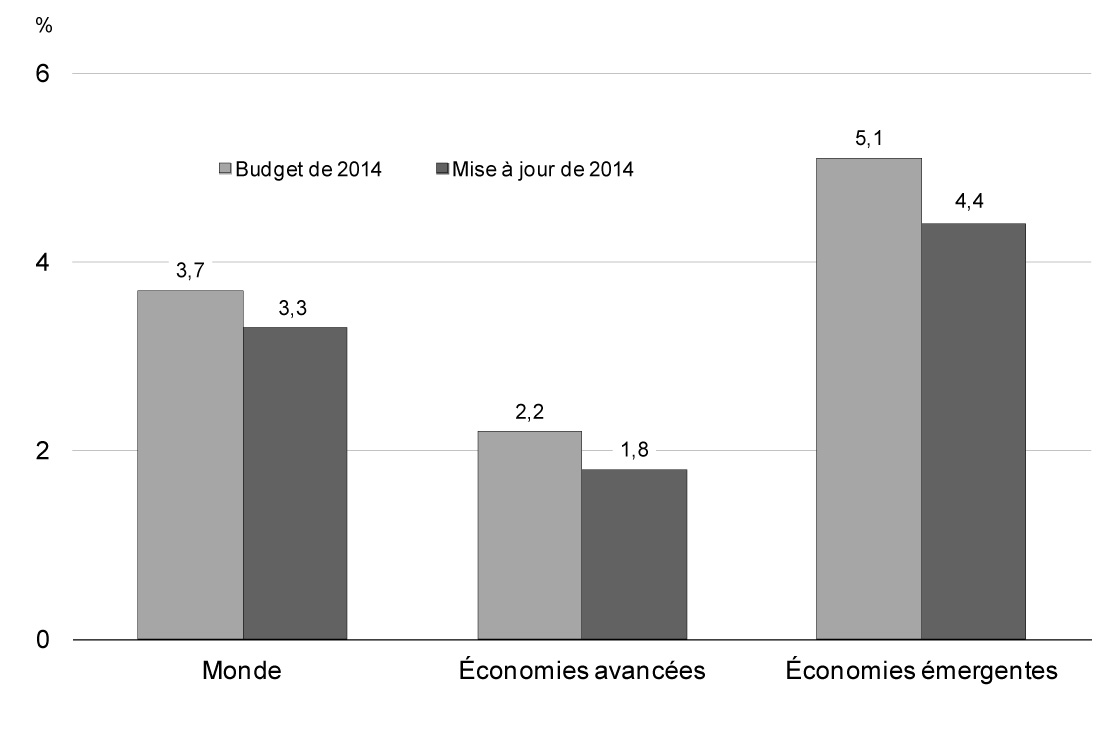

L'économie mondiale a progressé à un rythme mitigé au cours du premier semestre de 2014. Cette faible progression était en grande partie attribuable à la contraction survenue aux États-Unis au début de l'année, à la stagnation de l'activité dans la zone euro et à une croissance plus faible en Chine au premier trimestre. En outre, la croissance dans un certain nombre d'autres grandes économies émergentes s'est située en dessous des attentes. Par conséquent, les projections de croissance à l'échelle mondiale pour l'ensemble de l'année ont été révisées à la baisse par rapport aux attentes qui prévalaient au moment de la présentation du budget de 2014 (graphique 2.1).

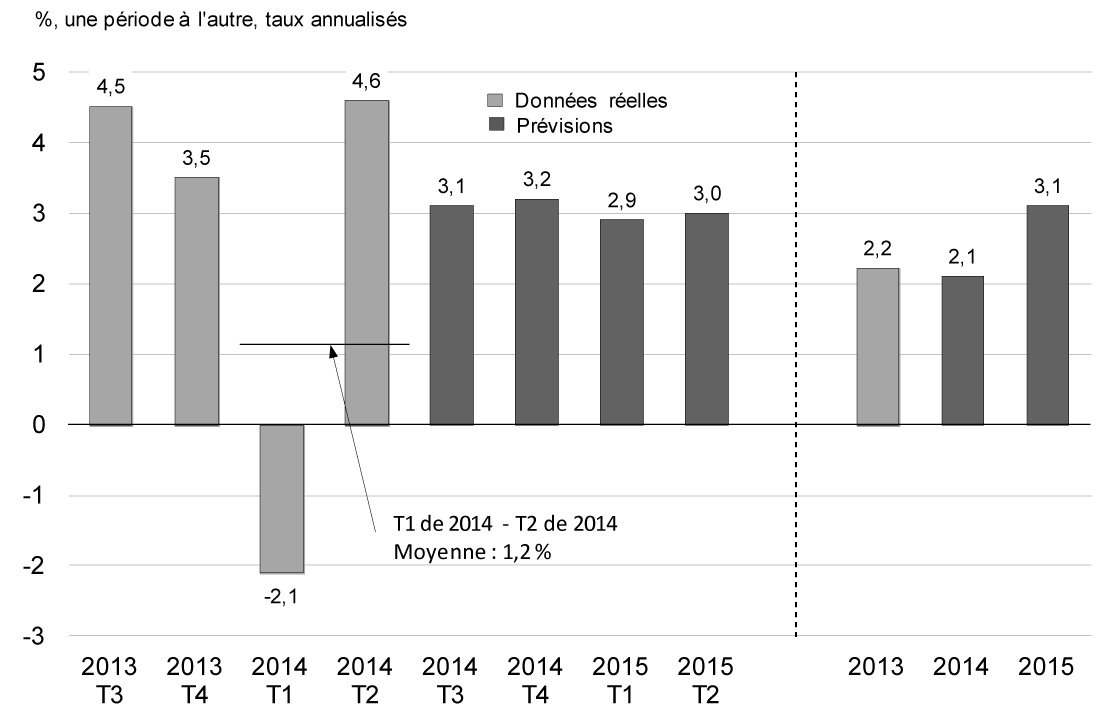

Aux États-Unis, la production a connu une contraction inattendue de 2,1 % au premier trimestre de l'année, avant de rebondir à un rythme vigoureux de 4,6 % au deuxième trimestre, alors que des facteurs temporaires, y compris des conditions météorologiques défavorables, s'atténuaient. La croissance s'est établie à un faible niveau moyen de 1,2 % au cours de la première moitié de l'année. Au troisième trimestre, elle a atteint 3,5 %, soit un niveau légèrement supérieur aux attentes contenues dans l'enquête de septembre auprès d'économistes du secteur privé (graphique 2.2). On prévoit que l'activité économique se maintiendra à environ 3 % pendant plusieurs trimestres, à l'image de ce qui était attendu au moment de la présentation du budget de 2014. Dans l'ensemble, les économistes du secteur privé s'attendent à une croissance du PIB réel des États-Unis de 2,1 % cette année, semblable au rythme de 2,2 % enregistré en 2013, et que celle-ci s'améliorera ensuite pour atteindre 3,1 % en 2015.

La demande intérieure devrait être un facteur clé de l'amélioration de la croissance aux États-Unis, soutenue par l'accroissement de la richesse financière et immobilière, l'amélioration des conditions du marché du travail, l'expansion du crédit et le maintien d'une politique monétaire accommodante. On a assisté de plus à une baisse de l'incertitude budgétaire à court terme, les accords récents conclus au sujet du budget ayant permis d'établir les niveaux de financement du gouvernement jusqu'en septembre 2015. Toutefois, les négociations relatives à la limite de la dette américaine devraient s'intensifier en mars 2015, ce qui pourrait accroître l'incertitude.

Les indicateurs du marché du travail aux États-Unis, qui tiraient de l'arrière par rapport aux gains réalisés au Canada au sortir de la récession, sont encourageants. La croissance mensuelle de l'emploi, dont la moyenne se situait à environ 195 000 en 2013, s'est élevée à environ 230 000 jusqu'à maintenant cette année, tandis que le taux de chômage a fléchi à 5,8 %. Néanmoins, la croissance des salaires est modeste, les indicateurs plus vastes du chômage (par exemple, ceux portant sur le nombre de travailleurs à temps partiel qui préféreraient travailler à temps plein) demeurent élevés, et le taux d'activité a connu une baisse marquée. À la lumière de ces données, les prévisionnistes américains s'attendent à ce que l'inflation n'augmente que graduellement à l'avenir.

Conformément à l'amélioration des perspectives américaines, la Réserve fédérale américaine avait réduit le rythme de ses achats d'actifs dans le cadre d'un programme d'assouplissement quantitatif depuis le début de l'année; lors de sa réunion du 29 octobre, elle a décidé de mettre fin à ces achats à la fin du mois d'octobre. Les marchés financiers s'attendent à une première hausse du taux directeur au cours de la deuxième moitié de 2015. Néanmoins, l'orientation monétaire globale devrait demeurer très accommodante, car on s'attend à ce que le taux directeur demeure bas pendant un certain temps.

Dans la zone euro, la reprise se fait toujours attendre. Au milieu de 2013, l'économie a renoué avec une croissance anémique après une période de récession d'un an et demi. Toutefois, la reprise a stagné au deuxième trimestre de 2014, alors que l'activité économique s'est contractée dans les trois plus grandes économies, soit l'Allemagne, la France et l'Italie.

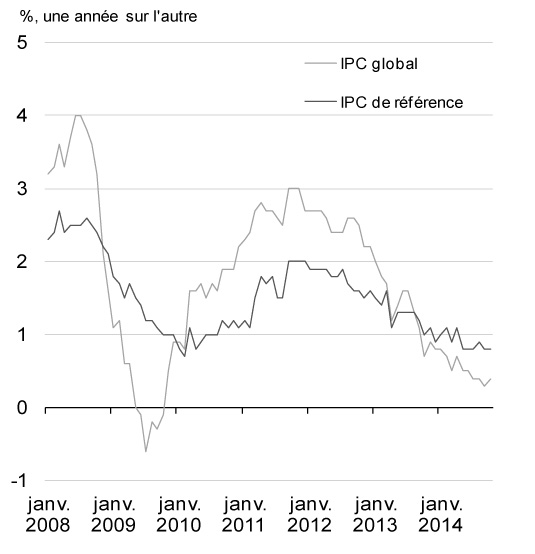

La faiblesse persistante du taux d'inflation (0,4 % en octobre 2014 et inférieur à 1 % pour 13 mois consécutifs) amène de nouveaux défis, puisqu'elle se traduit par une hausse des coûts d'emprunt réels, ce qui pourrait ralentir la reprise et rendre plus difficile la réduction de fardeaux de la dette déjà élevés (graphique 2.3). En effet, les attentes à l'égard de l'inflation ont diminué dernièrement, augmentant ainsi le risque d'une inflation encore plus faible ou même de déflation.

Source : Haver Analytics

Bien qu'il y ait eu une certaine amélioration dans la zone euro au cours de l'année écoulée, les économies périphériques de la région (la Grèce, l'Italie, le Portugal et l'Espagne) demeurent une source d'incertitude. Les conditions financières demeurent resserrées, et l'assainissement des bilans des banques européennes se poursuit lentement, laissant le secteur bancaire vulnérable aux chocs négatifs. De plus, l'Espagne et la Grèce sont actuellement en déflation, ce qui pèse davantage sur la viabilité des finances publiques dans ces pays. En Grèce, l'incertitude politique est en hausse et les marchés s'interrogent sur la capacité du pays à obtenir suffisamment de fonds dans les années à venir. De plus, les progrès accomplis dans le cadre des réformes structurelles entreprises au niveau des pays se sont avérés généralement décevants, et le risque de dérapage des réformes est en hausse. Par conséquent, les coûts d'emprunt sur la dette souveraine de certaines de ces économies à risque se sont de nouveau mis à augmenter.

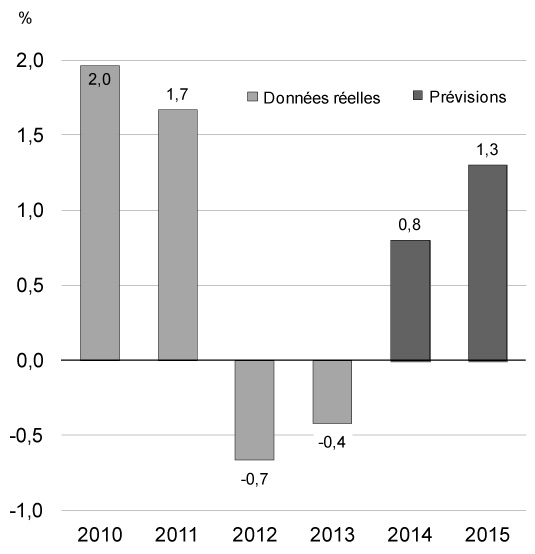

En réaction à la détérioration de la situation économique et aux menaces pesant sur la stabilité des prix, la Banque centrale européenne a lancé deux rondes de mesures d'assouplissement monétaire, soit en juin et en septembre. Ces mesures comprennent la réduction de ses taux d'intérêt au niveau plancher, l'introduction d'apports de liquidités ciblés pour les banques, qui ont été amorcés en septembre, et le lancement de deux nouveaux programmes d'achats de certains actifs privés, y compris les obligations sécurisées (dont l'émission a débuté le 20 octobre) et les titres adossés à des actifs (dont l'émission devrait commencer au cours du quatrième trimestre). Le FMI s'attend à ce que, après une contraction de l'activité économique en 2012 et en 2013, la zone euro affiche une croissance positive, mais faible, de 0,8 % en 2014, suivie d'un modeste redressement jusqu'à 1,3 % en 2015. Cette reprise continuera d'être freinée par le taux de chômage élevé, la nécessité de réformes structurelles et l'assainissement requis des bilans dans les secteurs public et bancaire.

Au Royaume-Uni, la croissance de la production s'est poursuivie à vive allure depuis la présentation du budget de 2014, et le taux de chômage a diminué à de bas niveaux d'après-crise. Le FMI prévoit un redressement de la croissance, qui devrait passer de 1,7 % en 2013 à 3,2 % en 2014 et à 2,7 % en 2015, sous l'effet de l'élan de la consommation et des investissements des entreprises.

Le Japon fait face à des perspectives de croissance incertaines. Après avoir connu une croissance moyenne supérieure à 3 % au cours des cinq trimestres précédents, le PIB réel s'est contracté de 7,1 % au deuxième trimestre de 2014, les consommateurs ayant devancé des achats en prévision d'un relèvement de la taxe à la consommation, le 1er avril. Les données récentes au sujet de l'inflation ont également été inférieures aux prévisions. Par conséquent, la Banque du Japon a récemment annoncé des mesures d'assouplissement supplémentaires, notamment une hausse du rythme de ses achats d'actifs dans le cadre de l'assouplissement quantitatif. Le FMI prévoit que la croissance ralentira dans le pays, passant de 1,5 % en 2013 à 0,9 % en 2014, puis à 0,8 % en 2015.

Dans les économies émergentes, la croissance semble s'être atténuée encore en 2014, sous l'effet des développements négatifs survenus dans quelques grandes économies. On constate notamment que la croissance ralentit en Chine, que le Brésil est en récession et que l'économie de la Russie a ralenti brusquement. Le FMI prévoit que la croissance s'améliorera dans les économies émergentes, passant de 4,4 % cette année à 5,0 % en 2015, par suite de mesures stratégiques renforcées, d'une baisse des tensions géopolitiques et nationales ainsi que d'une demande extérieure plus forte de la part des économies avancées.

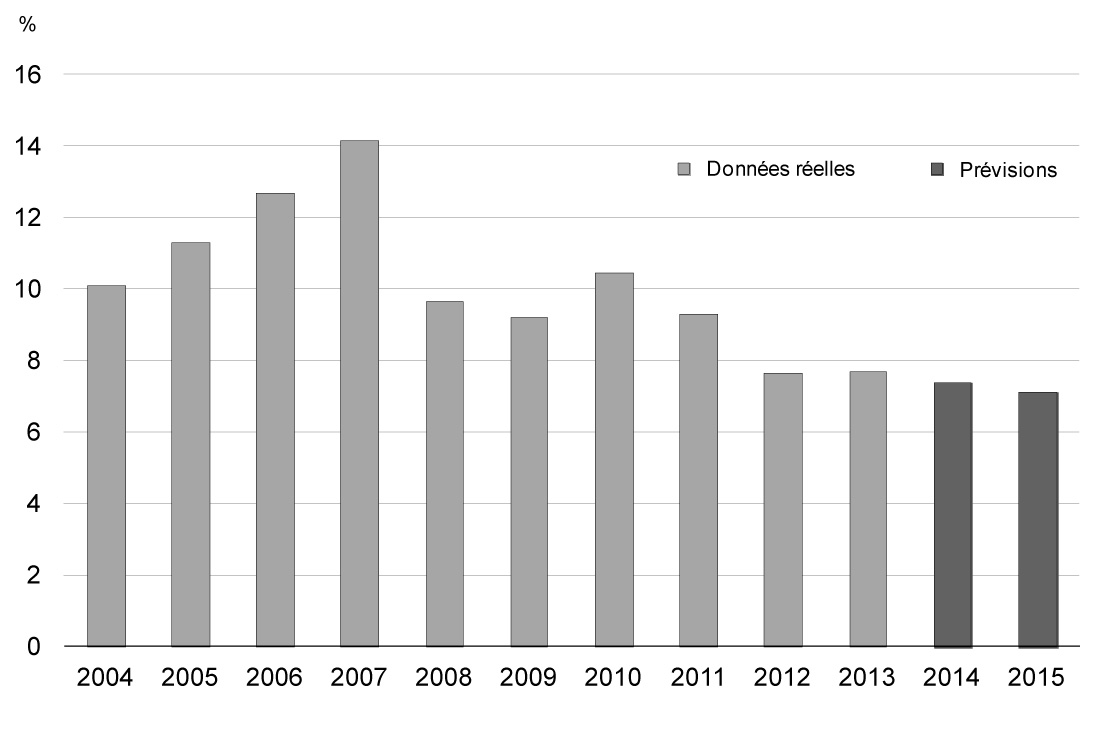

Dans le cas de la Chine, le FMI s'attend à une croissance du PIB réel qui s'atténuera en 2014 pour s'établir à 7,4 %, comparativement au niveau de 7,7 % de 2013 et de 2012. Ces niveaux sont bien inférieurs à la croissance annuelle moyenne de 10 % connue au cours de la décennie ayant précédé la récession mondiale et constituent le rythme de croissance le plus faible enregistré depuis 1990. La croissance devrait s'atténuer encore plus en 2015 et se situer à 7,1 % (graphique 2.4).

Dans une certaine mesure, ce ralentissement de la croissance a été intentionnel et résulte des mesures prises afin de contenir la croissance du crédit et les prix élevés des propriétés, alors que les autorités cherchent à mettre en place un modèle de croissance plus durable reposant davantage sur la consommation intérieure. Toutefois, au cours des derniers mois, les autorités chinoises ont mis en œuvre des mesures de stimulation ciblées, dont une accélération des projets d'infrastructure, un relâchement sélectif des exigences relatives aux réserves des banques, des injections de liquidités dans certaines banques et un assouplissement des politiques hypothécaires. La nature inégale de ces politiques témoigne du défi que doivent relever les autorités dans la mise en œuvre de réformes financières et économiques, tout en maintenant le rythme de croissance à un taux avoisinant sa cible officielle de 7,5 %. En outre, l'économie de la Chine continue d'être aux prises avec des risques découlant d'un secteur bancaire parallèle peu réglementé, de la situation du secteur du logement ainsi que de niveaux d'endettement élevés des gouvernements locaux.

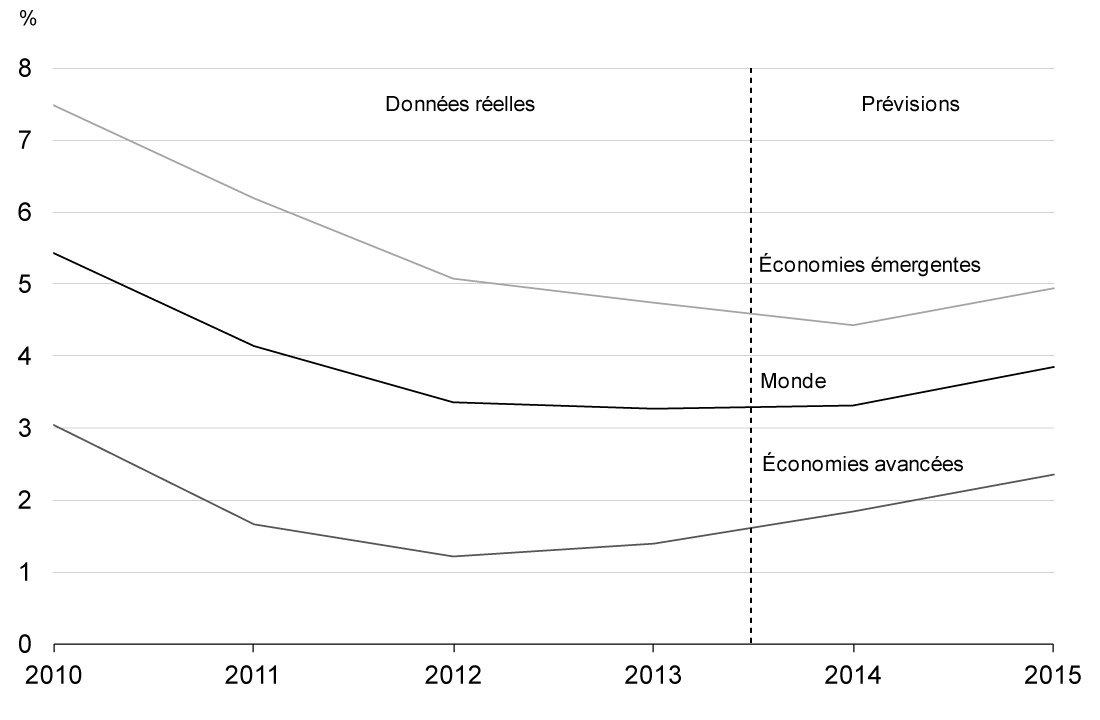

À l'échelle mondiale, le FMI prévoit maintenant une croissance de 3,3 % pour 2014, qui demeurerait inchangée par rapport à 2013, alors qu'une croissance légèrement plus forte dans les économies avancées sera compensée par une modeste décélération de la croissance des économies émergentes. En 2015, la croissance mondiale devrait s'accélérer et s'établir à 3,8 % (graphique 2.5).

Évolution des marchés financiers

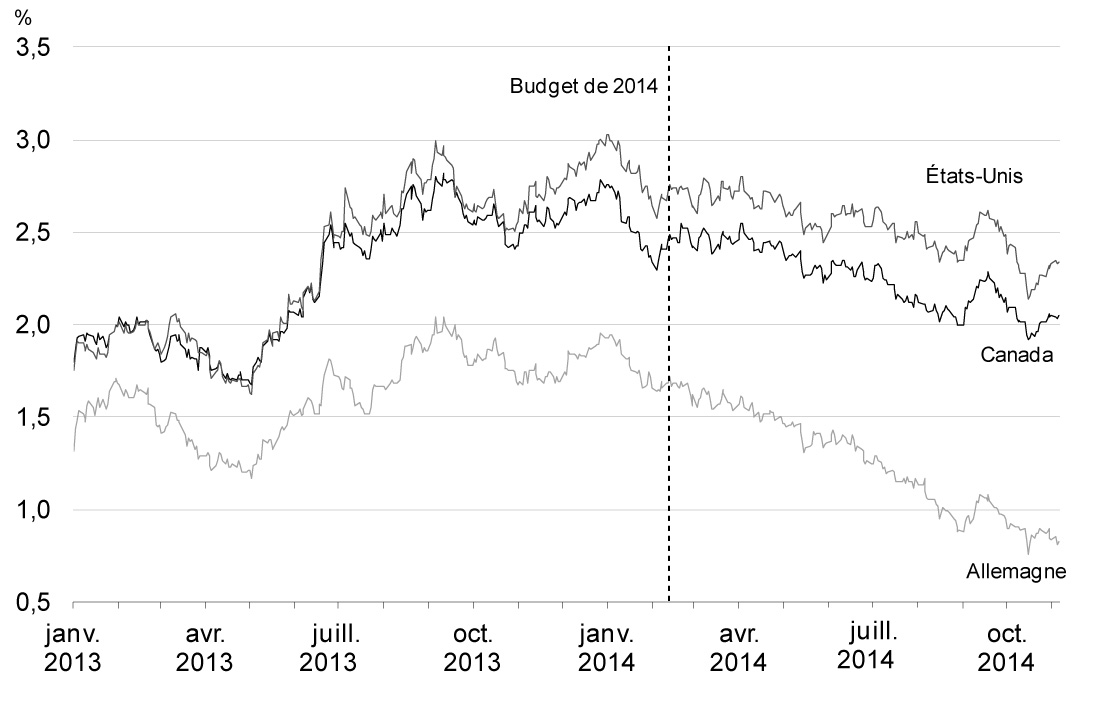

Les politiques monétaires accommodantes qui ont cours dans la plupart des grandes économies avancées ont résulté en un déclin, depuis la présentation du budget de 2014, du rendement des obligations d'État à 10 ans. En particulier, l'anticipation d'une réduction possible des taux directeurs et de mesures ciblées d'assouplissement du crédit par la Banque centrale européenne a exercé une forte pression à la baisse sur les taux d'intérêt dans la zone euro au cours de la première moitié de l'année, tandis que les mouvements vers les valeurs refuges telles que les obligations des gouvernements des États-Unis et du Canada ont mené à la réduction des taux dans ces pays. Bien que les taux des obligations d'État dans les grandes économies aient fait un léger bond temporaire au cours de la première moitié du mois de septembre, l'incertitude croissante concernant la solidité de la reprise mondiale a pesé sur le climat des marchés dernièrement. Cela a entraîné un retour des flux vers les valeurs refuges ayant pour effet d'abaisser les taux à des creux sans précédent (graphique 2.6).

Source : Bloomberg

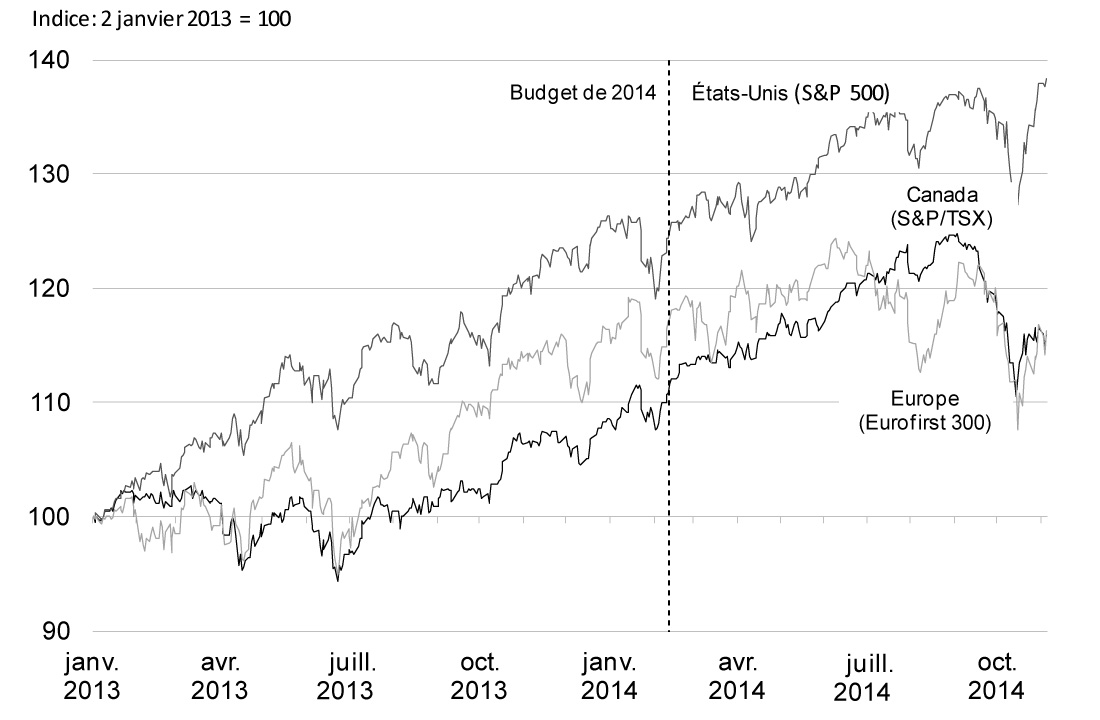

Les politiques monétaires accommodantes, qui ont aidé à soutenir la croissance mondiale pendant la reprise, ont été accompagnées d'investissements accrus dans les marchés boursiers. Ce facteur, combiné aux signes d'une croissance économique en amélioration aux États-Unis, s'est traduit par une hausse des cours boursiers en 2013 et durant la majeure partie de 2014 (graphique 2.7). Plus récemment, toutefois, l'incertitude présente dans les marchés face aux perspectives de l'économie mondiale s'est traduite par d'importantes baisses des valeurs boursières depuis la mi-septembre, aboutissant à un repli marqué à la mi-octobre. Bien que les marchés boursiers aient repris une part du terrain perdu depuis cette date, atteignant même un nouveau sommet aux États-Unis, les indices des marchés boursiers canadien et européen continuent d'être inférieurs à leurs sommets récents.

Source : Haver Analytics

Prix des produits de base

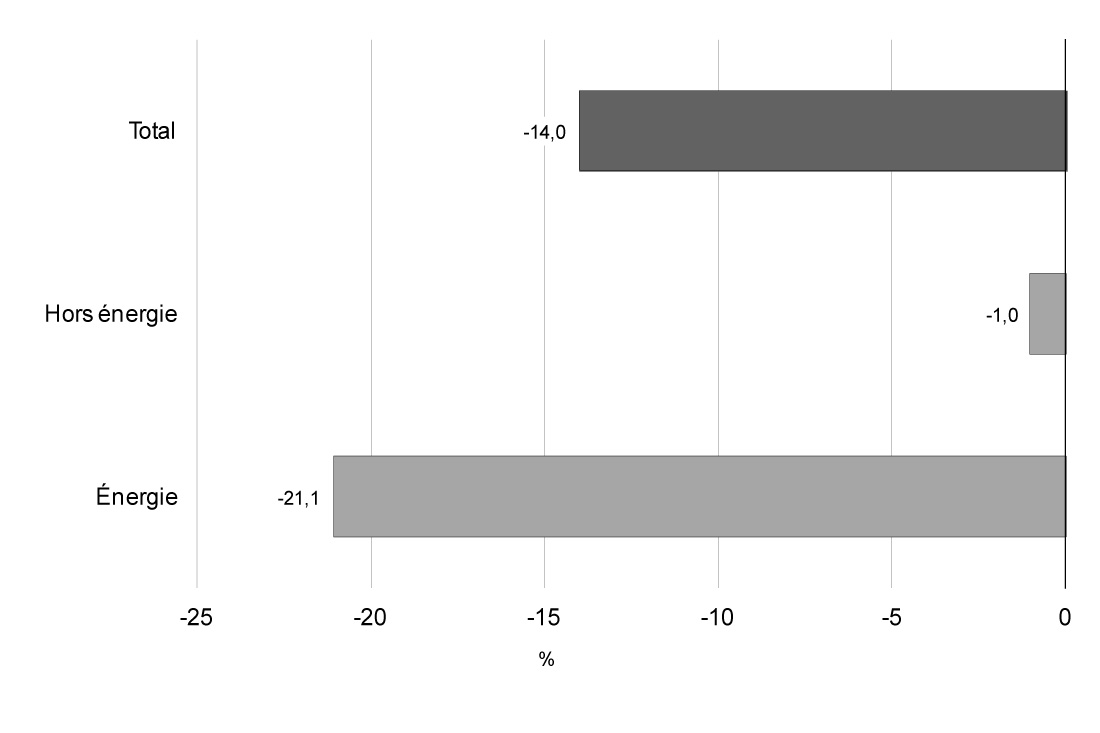

Depuis le budget de 2014, l'indice des prix des produits de base du ministère des Finances a diminué de 14 %, par suite d'une baisse des prix de l'énergie (graphique 2.8). Ainsi qu'on le décrit plus en détail ci-après, cette baisse résulte principalement des prix inférieurs du pétrole brut, lesquels traduisent à la fois une forte croissance de l'offre et une demande mondiale plus faible que prévu, de même que l'incertitude accrue entourant la solidité de la reprise mondiale. Les prix du gaz naturel ont eux aussi enregistré une forte baisse après avoir monté en flèche plus tôt cette année en raison d'une demande très élevée et d'une forte baisse des stocks à la suite de l'hiver très rigoureux connu aux États-Unis. Les prix des produits de base hors énergie ont légèrement baissé depuis le budget de 2014, les gains modestes des prix agricoles, reflétant une offre faible, ayant été compensés par les prix moins élevés des métaux et des produits forestiers.

$US

Sources : Commodity Research Bureau; Bloomberg; Flint Hills Resources; calculs du ministère des Finances

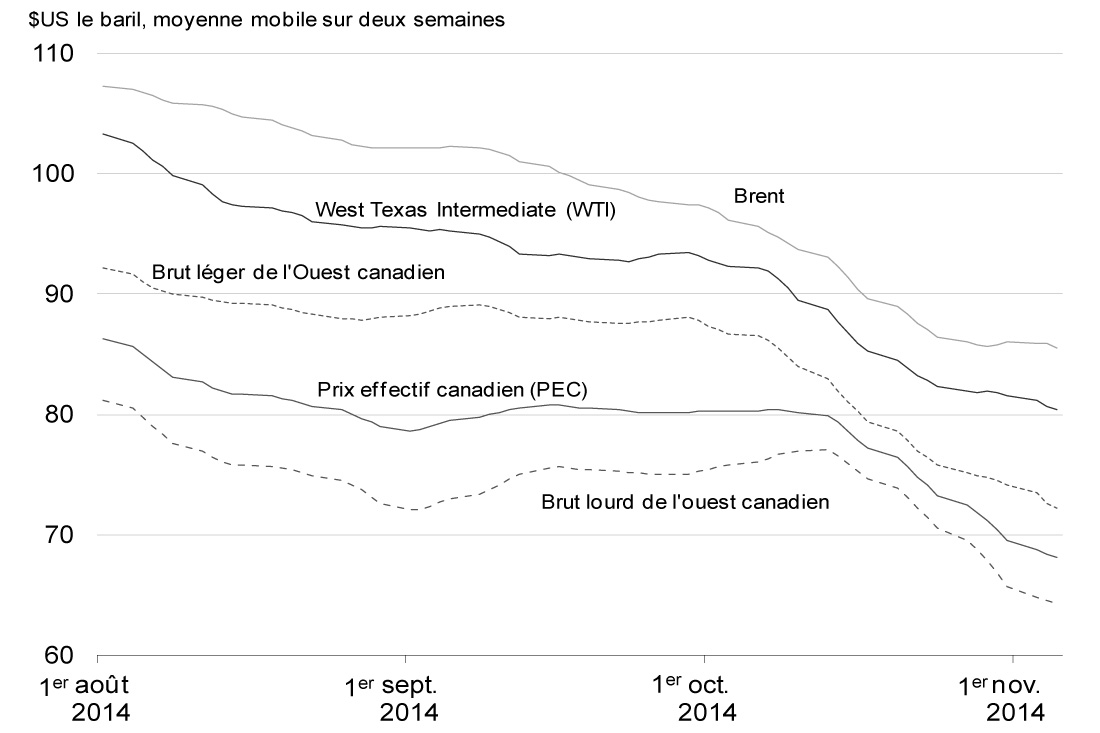

Les prix mondiaux du pétrole brut ont enregistré une baisse marquée depuis la présentation du budget de 2014, la majeure partie de cette baisse ayant eu lieu depuis le mois de juillet. La diminution des prix mondiaux résulte d'un certain nombre de facteurs, y compris la demande mondiale plus faible que prévu, l'augmentation soutenue de la production en Amérique du Nord, qui s'est substituée aux importations de pétrole brut d'outre-mer, et l'apaisement des préoccupations entourant les perturbations de l'offre en raison de l'instabilité géopolitique en Irak et en Libye.

L'offre accrue de la Libye, en particulier, est venue exercer d'importantes pressions à la baisse sur les prix depuis le milieu de 2014. En effet, la production du pays a augmenté, passant de près de zéro baril au début de l'année, par suite de l'instabilité civile, à près de 1 million de barils par jour à l'heure actuelle. En réaction, l'Arabie saoudite a annoncé en août qu'elle avait réduit sa production d'environ 400 000 barils par jour, et les observateurs des marchés ont alors prévu que l'Organisation des pays exportateurs de pétrole (OPEP) réduirait officiellement ses quotas de production lors de sa prochaine réunion à la fin du mois de novembre. Plus récemment, toutefois, l'Arabie saoudite a indiqué qu'elle était disposée à accepter des prix avoisinant 80 $US – le panier de l'OPEP est un prix de référence semblable au prix de référence mondial du Brent) –, soulevant ainsi des doutes quant à la possibilité que l'OPEP réduise ses niveaux de production à la fin de novembre et amplifiant davantage la pression à la baisse sur les prix mondiaux. En dernier lieu, les prix mondiaux du pétrole brut ont été affaiblis davantage récemment par les arrêts pour entretien de raffineries en Europe, ce qui a pour effet d'accroître temporairement l'offre excédentaire de brut dans la région.

Les prix canadiens du pétrole brut ont eux aussi diminué depuis l'été, sous l'effet des prix inférieurs à l'échelle mondiale et de l'augmentation soutenue de la production nord-américaine. La baisse des prix canadiens a été initialement plus modeste que celle des prix de référence mondiaux du Brent ou du U.S. West Texas Intermediate (WTI), puisque les prix du pétrole brut lourd canadien, qui représente environ les deux tiers des exportations de pétrole brut canadien, ont été beaucoup moins touchés par l'offre excédentaire que le brut léger (tels que les prix de référence du Brent et du WTI, par exemple) sur les marchés mondiaux (graphique 2.9). Cependant, la pression à la baisse plus forte émanant des prix de référence mondiaux inférieurs du pétrole brut a provoqué un repli des prix du pétrole brut lourd canadien depuis le début d'octobre, avec pour résultat que la baisse subie depuis l'été pour l'ensemble des prix du pétrole canadien correspond dans une large mesure à la baisse des prix de référence mondiaux du pétrole.

Sources : Commodity Research Bureau; Bloomberg, Flint Hills Resources; calculs du ministère des Finances

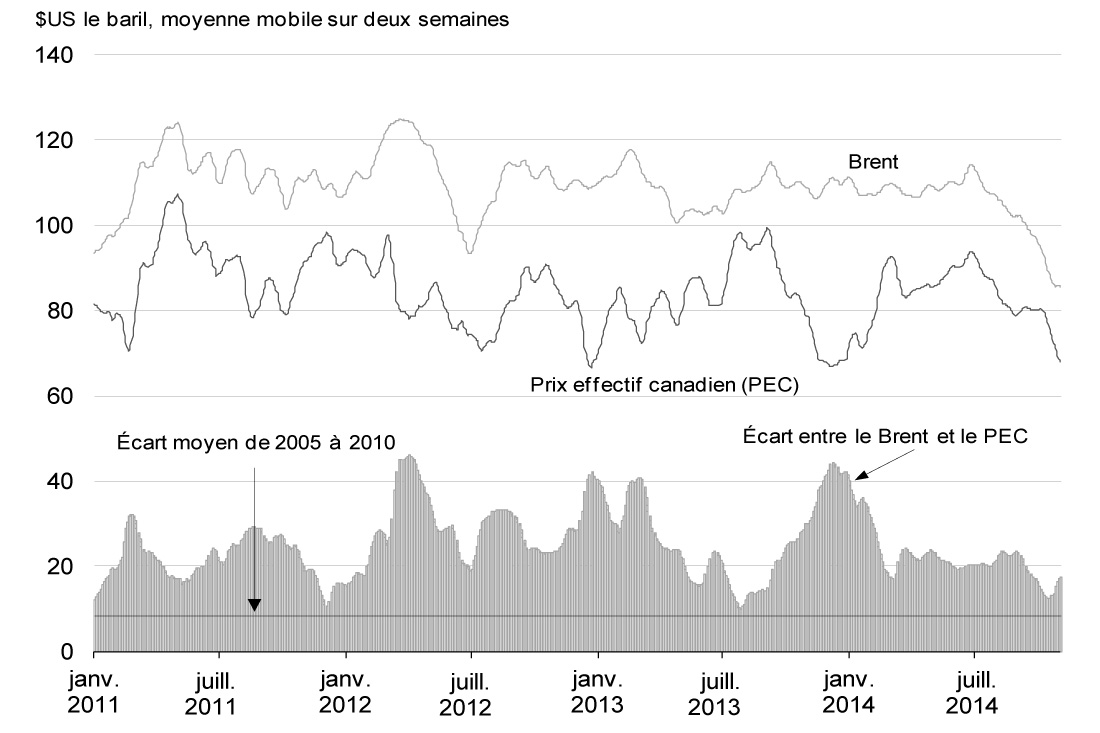

Par conséquent, bien que l'écart entre le pétrole brut canadien et le prix de référence mondial du Brent ait été réduit à environ 12 $US le baril en moyenne au cours de la première moitié d'octobre, ce qui ne dépasse que légèrement l'écart moyen qui prévalait de 2005 à 2010 entre ces prix, cet écart s'était de nouveau élargi à environ 17 $US le baril au début de novembre (graphique 2.10). Cette variation récurrente de l'écart entre les prix canadiens et les prix de référence mondiaux met en évidence l'incertitude à laquelle les producteurs canadiens font toujours face quant à la demande des raffineries des États-Unis, et cela dans le contexte d'une croissance potentielle continue de l'offre de pétrole brut dans ce pays. Ainsi, sans un meilleur accès aux marchés mondiaux, la dépendance continue du Canada à l'égard des États-Unis à titre de destination de la quasi-totalité de ses exportations de pétrole brut continuera de se traduire par des prix du pétrole brut canadien qui sont à la fois plus faibles et plus volatils que ceux ayant cours à l'échelle mondiale.

Sources : Commodity Research Bureau; Bloomberg; Flint Hills Resources; calculs du ministère des Finances

Performance économique du Canada

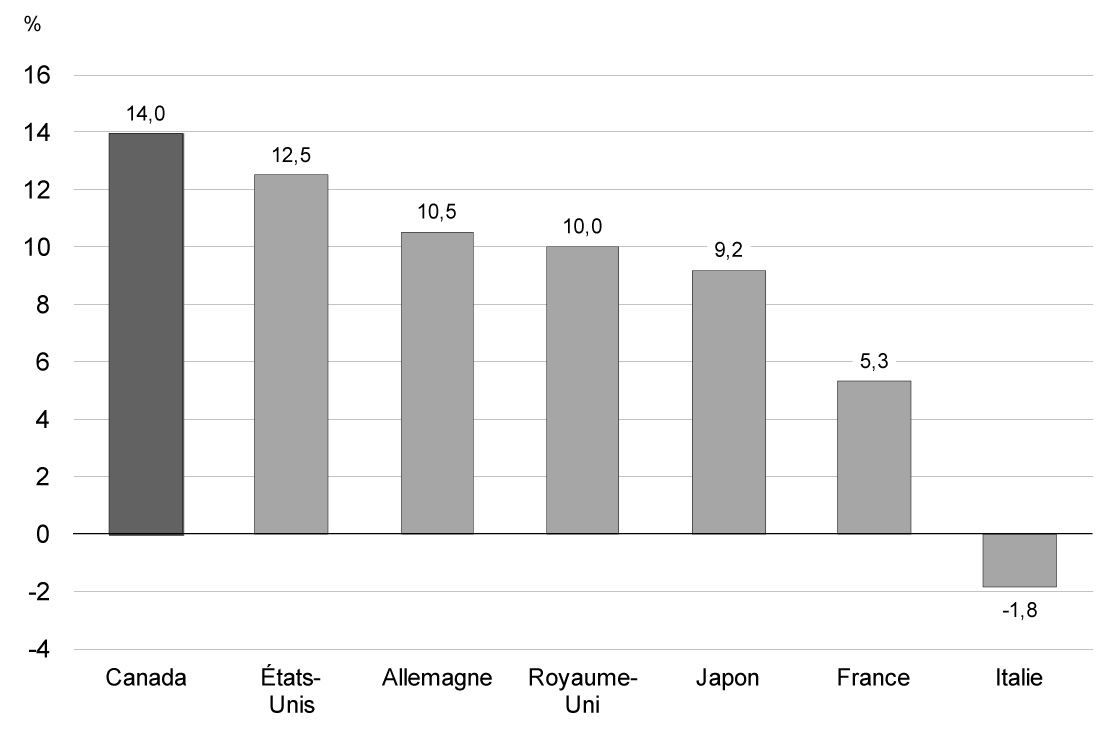

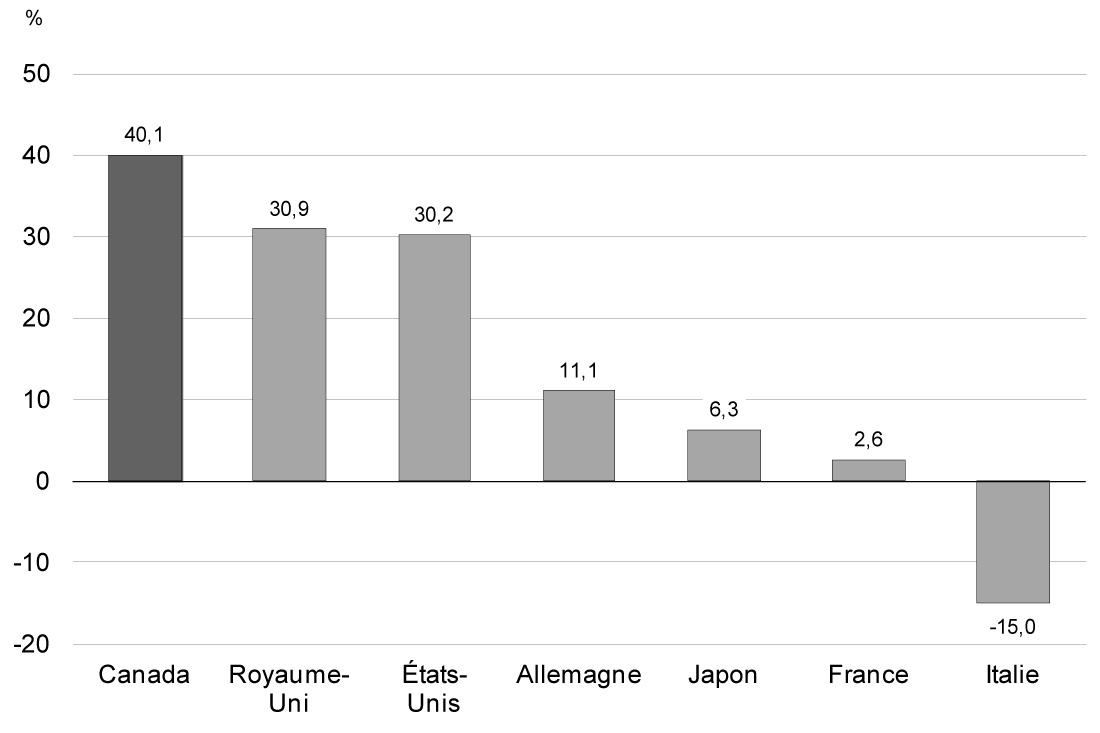

L'économie canadienne demeure résiliente en dépit des défis qu'amènent la faiblesse et l'incertitude de l'environnement économique mondial; ainsi, le Canada continue de devancer toutes les autres économies du G-7 au chapitre de la croissance du PIB réel au cours de la reprise (graphique 2.11).

Sources : Haver Analytics; calculs du ministère des Finances

La forte performance économique du Canada a été alimentée par une économie intérieure solide, le pays ayant profité d'une croissance ininterrompue de la demande intérieure privée depuis la fin de la récession. Cette croissance soutenue découle principalement de la croissance la plus forte des investissements réels des entreprises parmi les pays du G-7 au cours de la reprise (graphique 2.12).

Sources : Statistique Canada; Office for National Statistics du Royaume-Uni; Office fédéral de la statistique d'Allemagne; Haver Analytics;

calculs du ministère des Finances

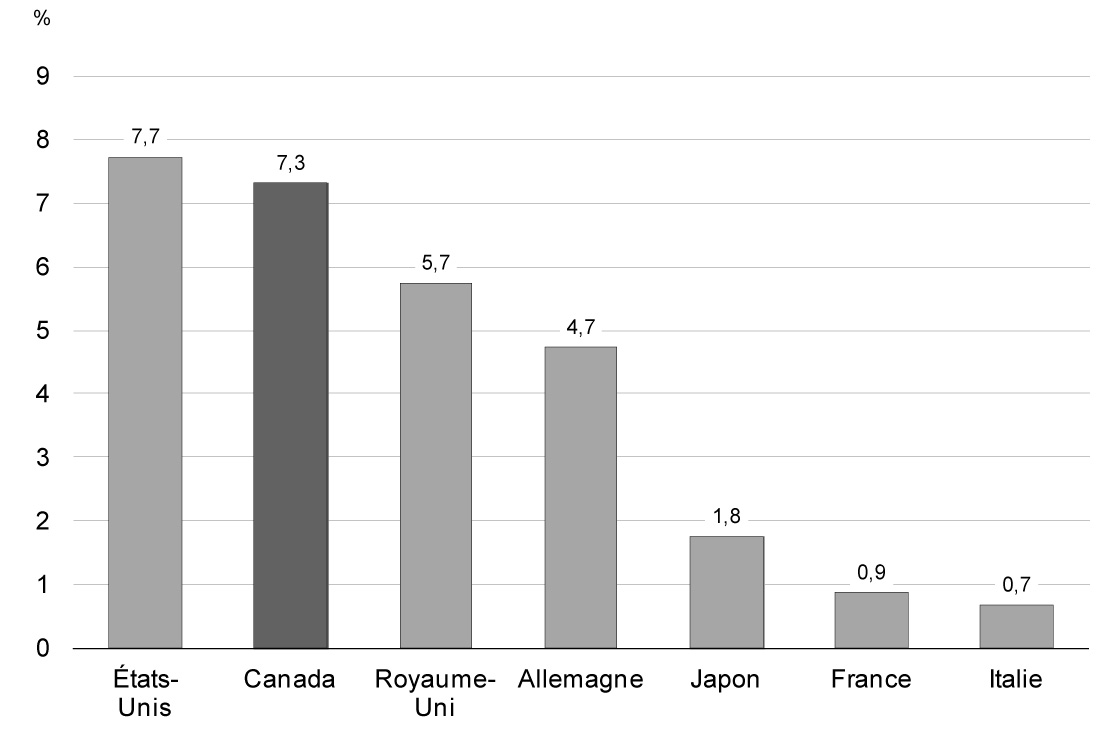

La forte croissance du PIB réel du Canada au cours de la reprise s'est traduite par l'une des meilleures performances au chapitre de la création d'emplois dans le G-7 : on compte aujourd'hui plus de 1,2 million de Canadiens de plus qui travaillent qu'en juillet 2009, au moment où la reprise s'est amorcée, ce qui représente une augmentation de 7,3 % (graphique 2.13).

Sources : Haver Analytics; calculs du ministère des Finances

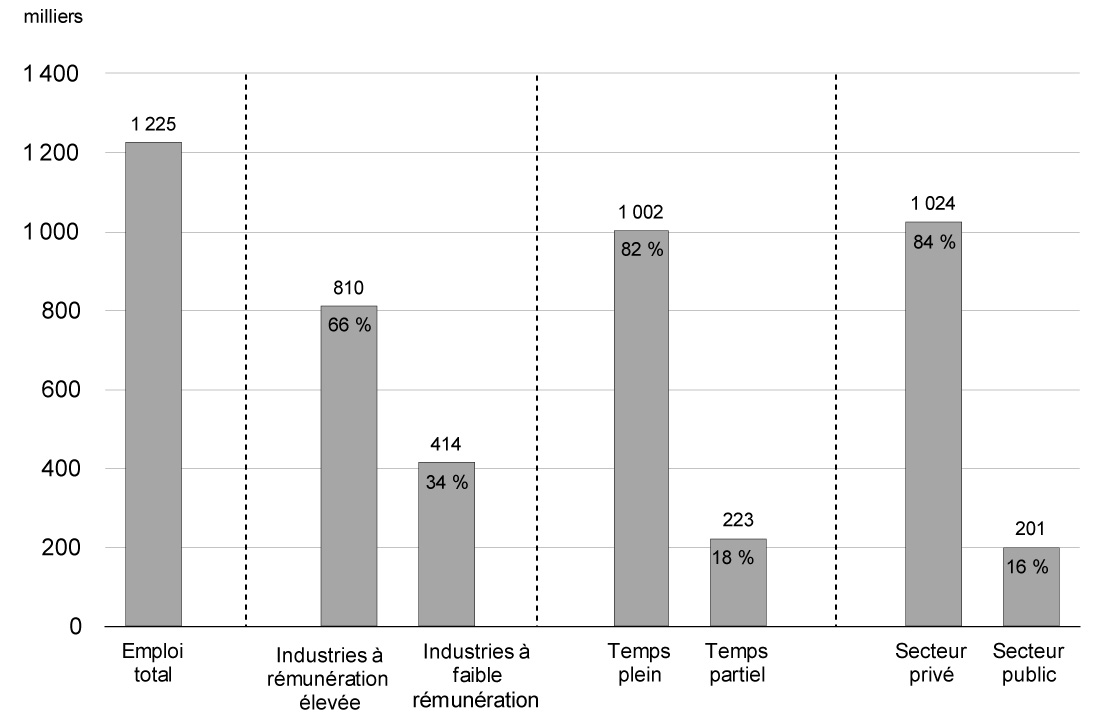

De plus, au cours de la reprise, plus de 80 % de tous les emplois créés sont des postes à temps plein et environ les deux tiers se trouvent dans des industries à rémunération élevée. Plus important encore, près de 85 % des emplois créés l'ont été dans le secteur privé, ce qui s'est avéré un facteur important à l'appui de la croissance économique soutenue du Canada (graphique 2.14).

Juillet 2009 à octobre 2014

Sources : Statistique Canada; calculs du ministère des Finances

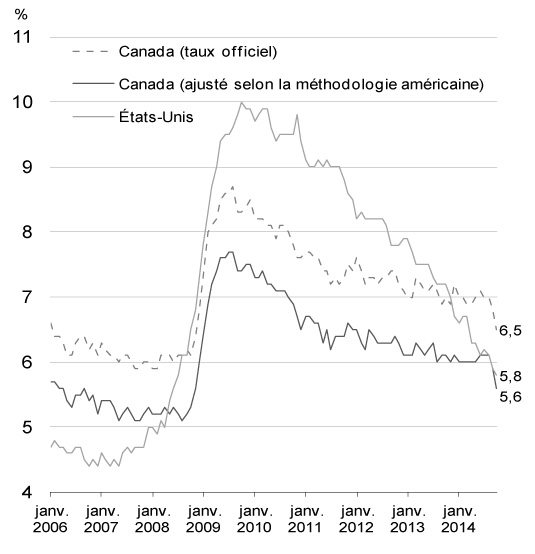

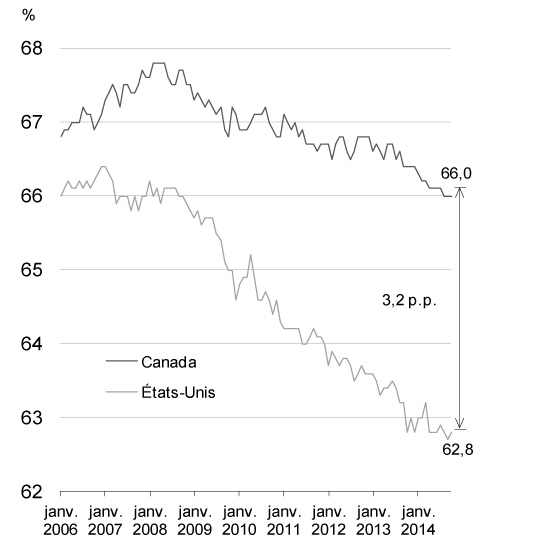

La situation de l'emploi au Canada diffère nettement de celle ayant cours aux États-Unis, où l'emploi se situe à peine à 1,0 % au-dessus de son sommet précédant la récession, comparativement à 4,6 % au Canada. Lorsqu'on mesure ces taux sur la même base, le taux de chômage aux États-Unis s'établit à 0,2 point de pourcentage de plus qu'au Canada1 (graphique 2.15). De plus, cette comparaison ne tient pas compte de l'écart important du taux d'activité entre les deux pays. Le marché canadien du travail a maintenu un taux d'activité beaucoup plus élevé qu'aux États-Unis, où ce taux a diminué de 2,7 points de pourcentage depuis le milieu de 2009 et se situe près de son plus bas niveau depuis 36 ans2. Par conséquent, le taux d'activité au Canada continue de dépasser de plus de 3 points de pourcentage celui des États-Unis.

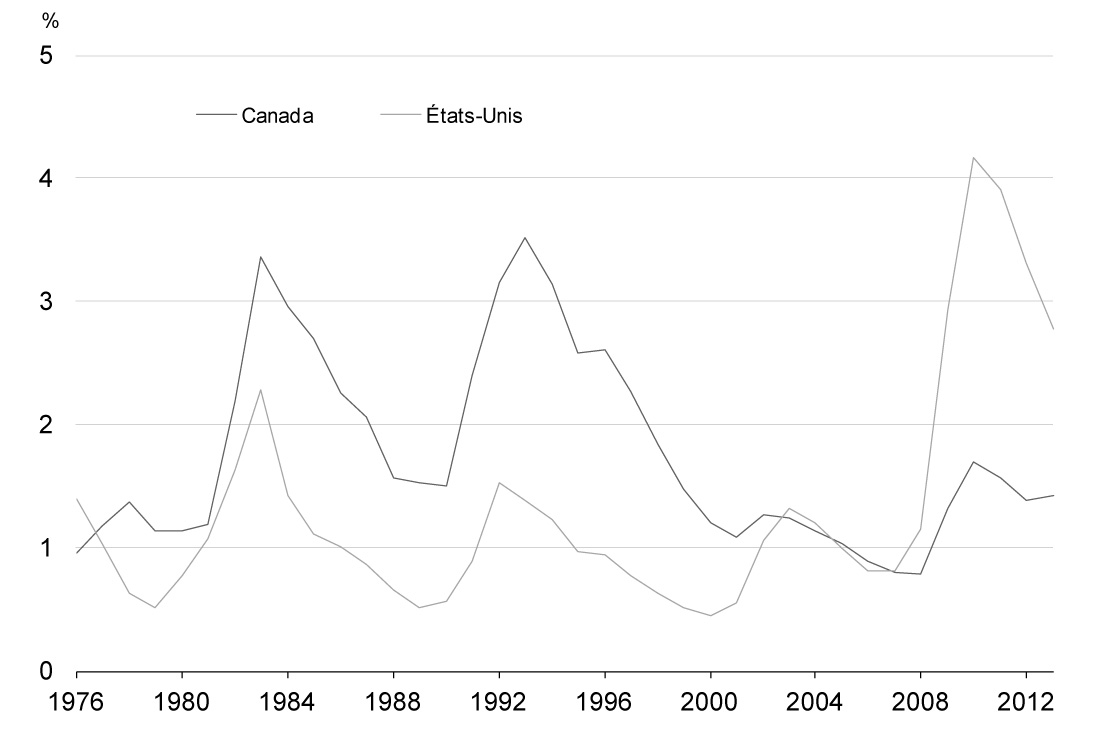

La performance plus vigoureuse du marché du travail canadien se répercute également sur le taux de chômage de longue durée (personnes sans emploi pendant 27 semaines ou plus, en proportion de la population active). Au Canada, le taux de chômage de longue durée s'est établi à 1,4 % en 2013, ce qui est inférieur à sa moyenne historique depuis 1976 et bien en deçà du taux de 2,8 % observé aux États-Unis, lequel se situe à plus du double de sa moyenne pour la même période (graphique 2.16).

Sources : Statistique Canada; U.S. Bureau of Labor Statistics

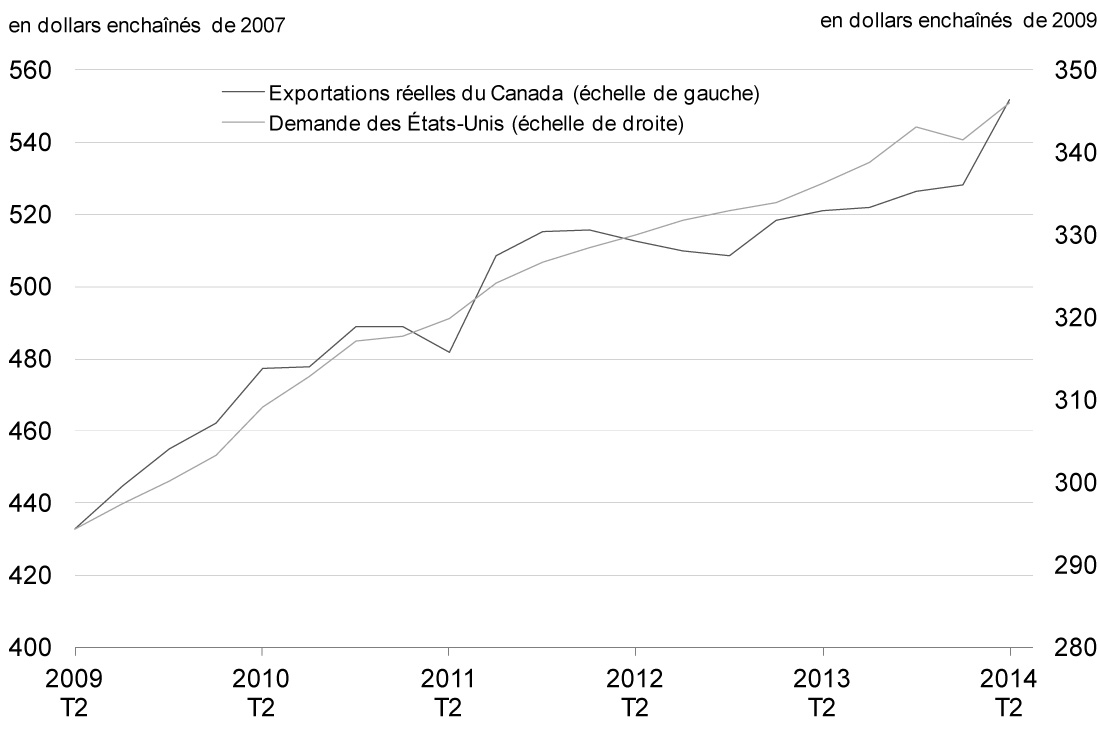

Bien que le bilan économique du Canada au cours de la récession et de la reprise ait été solide, en particulier si on le compare à celui des autres pays du G-7, le Canada n'a pas été à l'abri des événements survenus à l'étranger. L'économie mondiale plus faible, combinée à l'incertitude continue qui entoure les perspectives, a pesé sur le volume des échanges mondiaux et freiné les investissements des entreprises partout dans le monde. Pour le Canada, la croissance plus lente de la demande américaine pour les biens et services que le Canada exporte a constitué un facteur important du ralentissement de la croissance de nos exportations depuis la fin de 2011. Les exportations canadiennes ont également été freinées, en 2012, par les restrictions et les fermetures touchant les pipelines des États-Unis, de même que par les arrêts imprévus de raffineries (graphique 2.17). Depuis la fin de 2012, les exportations réelles du Canada ont repris du terrain et, au milieu de 2014, elles correspondaient à la demande des États-Unis.

Sources : Statistique Canada; U.S. Bureau of Economic Analysis; calculs du ministère des Finances

Malgré la faiblesse récente de la croissance des exportations réelles, il y a des signes encourageants pour l'avenir. En particulier, le Canada a largement maintenu sa part des importations américaines de produits manufacturés depuis 2009 après une baisse importante survenue dans la décennie précédente. Au cours de cette première période, les fabricants canadiens ont été freinés par deux problèmes, soit l'augmentation de la valeur du dollar et l'accroissement de la concurrence de la Chine, qui a connu une période de croissance rapide de la productivité au cours de la décennie, ce qui s'est soldé par une augmentation de sa part des importations américaines au détriment du Canada et d'autres économies avancées.

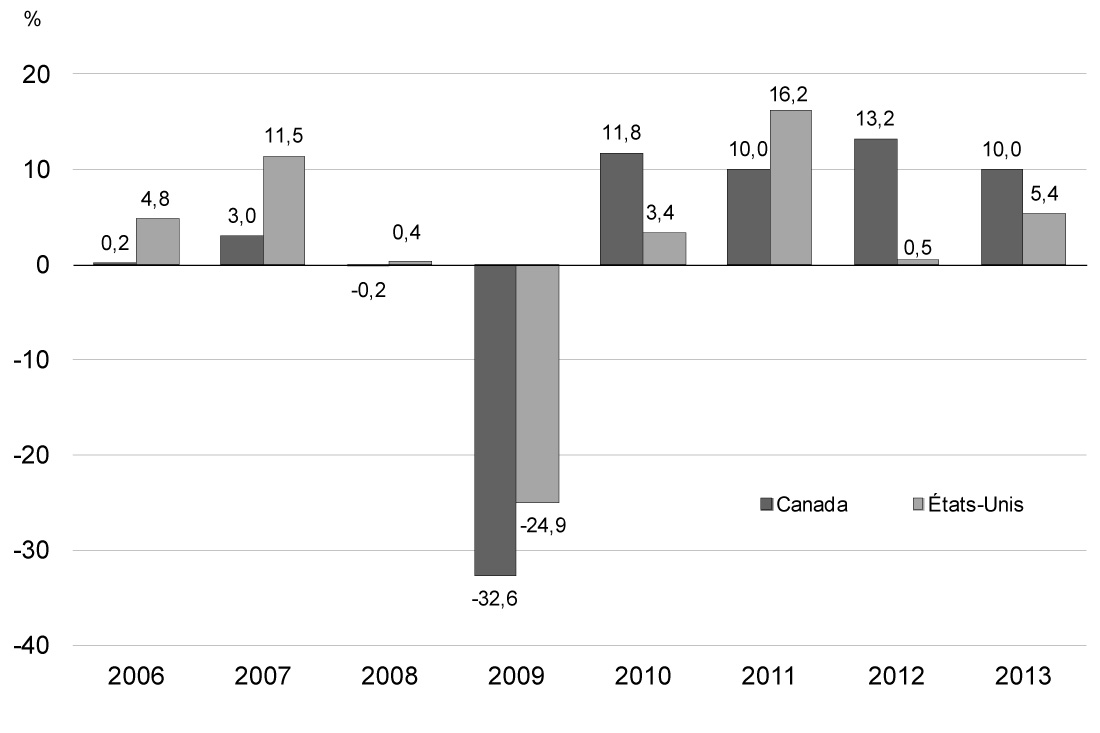

Dans un même temps, la valeur élevée du dollar canadien a eu pour effet de réduire le prix des machines et du matériel (M&M) importés ainsi que celui des intrants intermédiaires, ce qui a permis aux exportateurs canadiens de faire des investissements accroissant leur productivité et de réduire leurs coûts de production. En outre, les mesures prises par le gouvernement depuis 2006 ont apporté un soutien important aux fabricants et aux exportateurs. En particulier, les investissements réels en M&M effectués par les fabricants canadiens, qui représentent un facteur important de la croissance de la productivité et de la compétitivité internationale, ont augmenté de plus de 50 % au cours de la reprise, soit un taux supérieur à celui des États-Unis, après avoir accusé du retard dans les années précédentes. D'ailleurs, presque toutes les industries ont affiché une très forte croissance à ce chapitre (graphique 2.18). Par conséquent, les fabricants canadiens sont maintenant bien placés pour profiter d'une demande plus forte de la part des États-Unis et d'autres pays lorsque les conditions économiques extérieures commenceront à s'améliorer. La hausse marquée des exportations réelles au cours du deuxième trimestre de 2014 représente un signe positif que les exportateurs canadiens commencent à profiter de la demande accrue de la part des États-Unis ainsi que des impacts positifs d'une baisse du dollar canadien depuis le début de 2013.

Bien que les possibilités d'exportation futures du Canada soient positives, la croissance plus faible des exportations depuis la fin de 2011 s'est traduite par un ralentissement de la croissance des investissements des entreprises, étant donné que celles-ci retardent les investissements qui permettraient d'accroître la capacité dans le contexte d'une demande mondiale incertaine. Ensemble, ces facteurs ont engendré une croissance plus modeste du PIB réel depuis la fin de 2011.

Par suite de ce ralentissement de la croissance du PIB réel, la croissance de l'emploi s'est également atténuée en 2013 et dans la première moitié de 2014, alors qu'elle avait été très forte plus tôt au cours de la reprise. Ce rythme s'est redressé au cours des derniers mois et les économistes du secteur privé s'attendent maintenant à ce que la situation de l'emploi demeure robuste à l'avenir : leurs prévisions de croissance de l'emploi s'établissent ainsi à 20 000 emplois par mois en moyenne pour l'année qui vient.

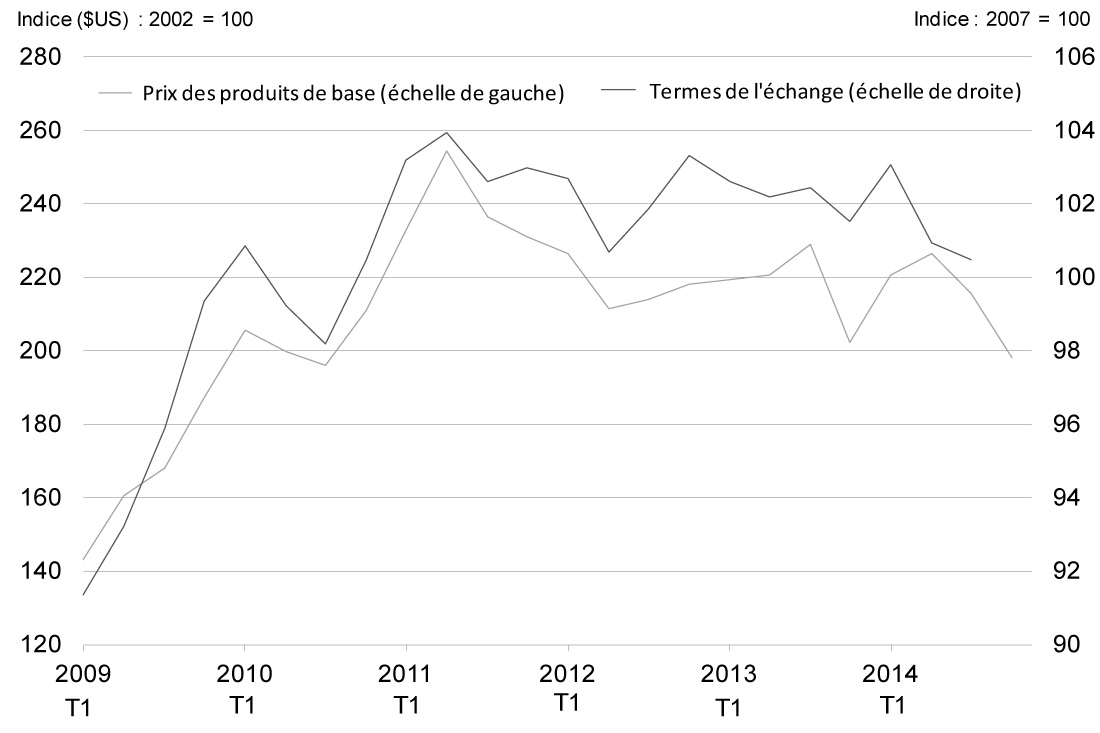

La faiblesse de l'économie mondiale et la croissance intérieure plus modérée se sont aussi reflétées dans des prix inférieurs à l'échelle de l'économie canadienne. Les prix de nos principaux produits de base exportés ont baissé de 11,0 % entre le milieu de 2011 et le milieu de 2014, ce qui s'est soldé par une baisse de 3,0 % des termes de l'échange du Canada (le ratio entre le prix de nos exportations et celui de nos importations – graphique 2.19). Depuis le milieu de 2014, les prix des produits de base ont enregistré une nouvelle baisse de 13 %, laquelle découle principalement de la diminution des prix du pétrole brut. Cette situation exercera une pression à la baisse sur les termes de l'échange du Canada au cours de la deuxième moitié de 2014.

Sources : Statistique Canada; Commodity Research Bureau; Bloomberg; Flint Hills Resources; calculs du ministère des Finances

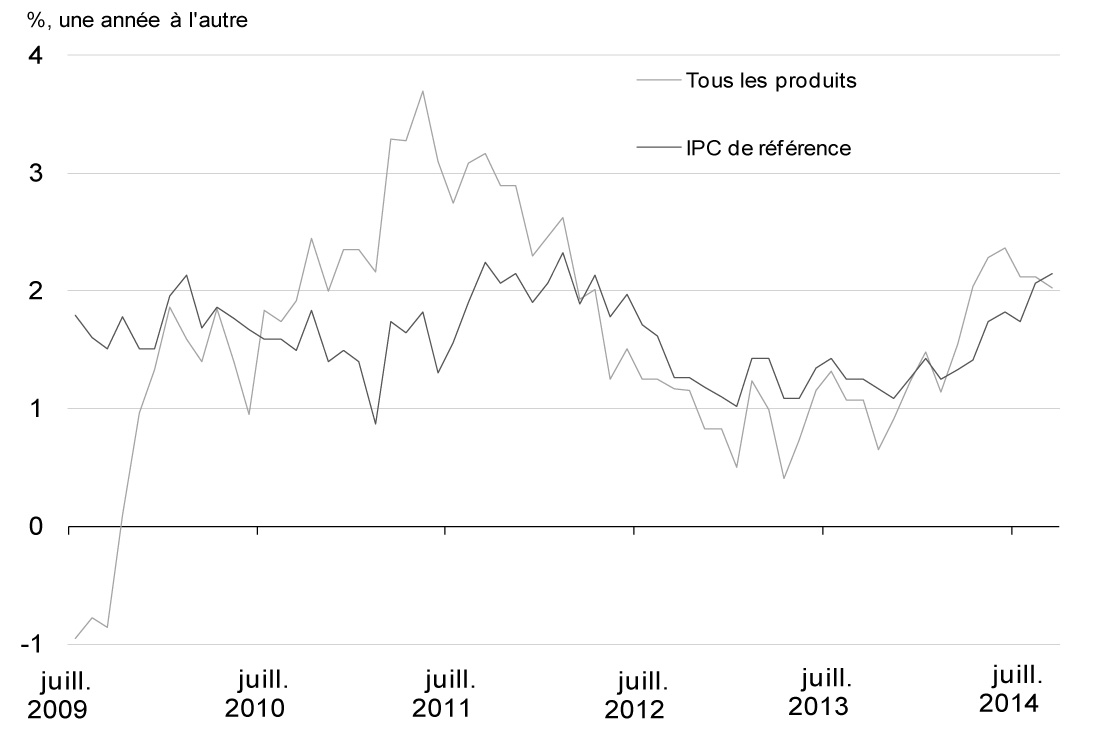

De même, l'inflation de l'indice des prix à la consommation (IPC) du Canada s'est établie en moyenne à 1,2 % en 2012 et en 2013, ce qui reflétait à la fois la faiblesse des prix des produits de base et la croissance intérieure plus faible. Bien que l'inflation de l'IPC se soit accélérée récemment, cette situation découle largement d'augmentations passagères des prix de l'énergie (graphique 2.20). En particulier, les conditions météorologiques hivernales difficiles connues au début de 2014 dans une grande partie des États-Unis se sont soldées par une brusque montée des prix du gaz naturel. Ces conditions se sont traduites par des coûts accrus pour les entreprises (y compris, de façon indirecte, des coûts d'électricité plus élevés), et ces coûts se sont soldés par des prix plus élevés dans l'ensemble de l'économie (y compris de l'inflation mesurée par l'indice de référence). Étant donné que ces impacts étaient temporaires, ils ne modifieront pas l'inflation mesurée d'une année à l'autre d'ici le début 2015, tandis que les baisses récentes du prix de l'essence commenceront à exercer une pression à la baisse sur les prix vers la fin de 2014. Par conséquent, les économistes du secteur privé s'attendent à ce que l'inflation mesurée tant par l'indice de référence que par l'IPC global recule légèrement pour se situer sous la barre de 2 % d'ici le milieu de 2015.

Source : Statistique Canada

Perspectives de l'économie canadienne – Prévisions du secteur privé

Depuis 1994, le gouvernement fonde sa planification budgétaire sur la moyenne des prévisions économiques du secteur privé, ce qui confère un élément d'indépendance à ses prévisions budgétaires. Cette approche est appuyée par des organisations internationales comme le FMI.

Le ministère des Finances mène périodiquement des enquêtes auprès d'économistes du secteur privé afin de connaître leur opinion au sujet des perspectives de l'économie canadienne. Les prévisions économiques exposées dans cette section sont fondées sur une enquête réalisée en septembre 2014, à laquelle ont participé 15 économistes du secteur privé.

L'enquête de septembre 2014 a été menée auprès d'économistes des institutions privées suivantes :

- Banque Royale du Canada,

- Banque Scotia,

- BMO Marchés des capitaux,

- Caisse de dépôt et placement du Québec,

- Conference Board du Canada,

- Desjardins,

- Deutsche Bank (Canada),

- Fédération canadienne de l'entreprise indépendante,

- Financière Banque Nationale,

- Groupe Financier Banque TD,

- IHS Global Insight,

- Industrielle Alliance, Assurance et services financiers inc.,

- Marchés mondiaux CIBC,

- Université de Toronto (programme d'analyse politique et économique),

- Valeurs mobilières Banque Laurentienne.

L'enquête du mois de septembre a été achevée au cours de la première moitié de ce mois, soit avant que se manifestent la récente volatilité des marchés financiers et l'accélération de la baisse des prix du pétrole brut canadien survenue à la mi-octobre.

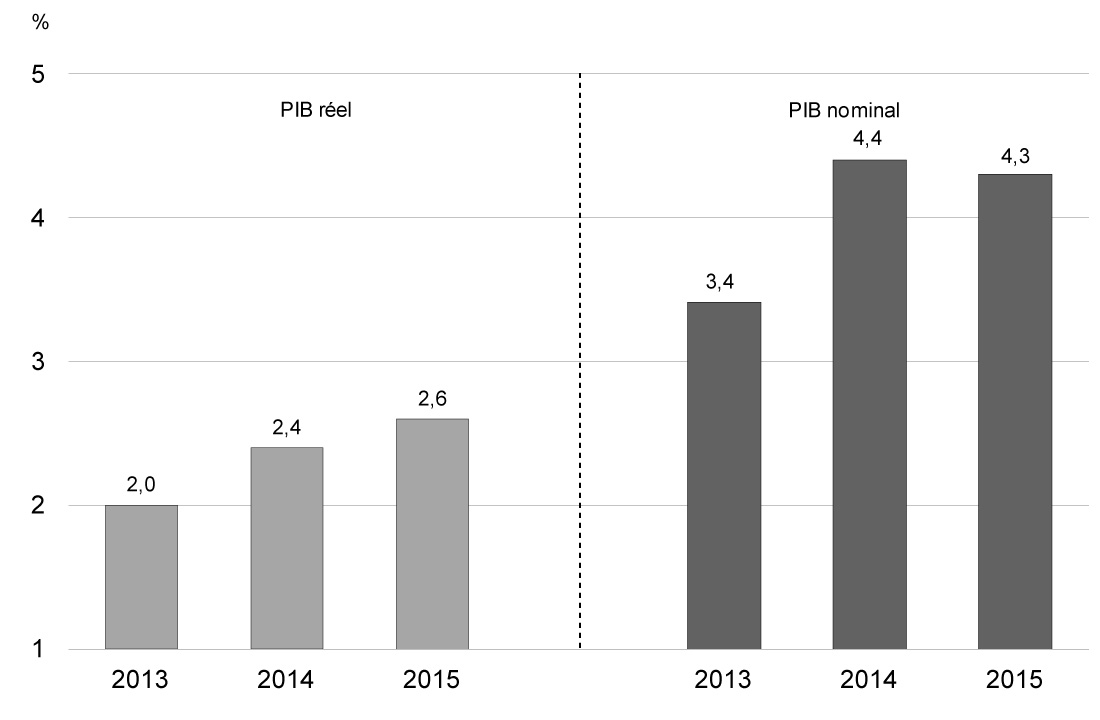

Selon cette enquête, les économistes du secteur privé s'attendent à ce que la croissance du PIB réel du Canada se redresse pour se situer à 2,4 % en 2014 par rapport à la croissance de 2,0 % enregistrée en 2013 (graphique 2.21). La croissance du PIB réel devrait s'établir en moyenne à 2,5 % au cours du deuxième semestre de 2014, comparativement à 2,3 % pour le premier semestre de l'année, puis reprendre et s'établir à une moyenne de 2,6 % pour 2015 dans son ensemble. Les économistes s'attendent à ce que la croissance réelle se situe en moyenne à 2,4 % par année au cours de la période allant de 2014 à 2018. Ce chiffre demeure inchangé par rapport aux prévisions faites au moment de la présentation du budget de 2014.

Bien que les prévisions du secteur privé relativement à la croissance du PIB réel aient peu changé depuis le dépôt du budget de 2014, la forte inflation du PIB (la mesure la plus vaste de l'inflation des prix à l'échelle de l'économie) survenue au premier trimestre de 2014 a eu pour effet de rehausser les perspectives de l'inflation du PIB pour l'ensemble de 2014. Par conséquent, la croissance du PIB nominal indiquée dans l'enquête de septembre 2014 auprès d'économistes du secteur privé se situe à 4,4 % en 2014 (comparativement à la croissance attendue de 3,9 % au moment du budget de 2014). Le PIB nominal prévu dans l'enquête de septembre pour la période comprise entre 2014 et 2018 se situe donc à environ 6 milliards de dollars de plus par année en moyenne comparativement aux prévisions contenues dans le budget de 2014.

Sources : Statistique Canada; enquête de septembre 2014 du ministère des Finances auprès d'économistes du secteur privé

Les économistes ont légèrement révisé leurs perspectives du taux de chômage pour 2014 à 2018. Ils prévoient que celui-ci diminuera à 6,3 % en 2018.

Compte tenu d'une inflation de l'IPC au dernier trimestre de 2013 et aux deux premiers trimestres de 2014 plus élevée que prévu au moment de la présentation du budget de 2014, les perspectives de l'inflation de l'IPC ont été révisées à la hausse, soit à 2,0 % en 2014, comparativement au taux de 1,5 % prévu au moment du dépôt du budget. Après 2014, le taux d'inflation devrait demeurer aux environs de 2 %.

Les économistes du secteur privé ont révisé à la baisse leurs attentes quant aux taux d'intérêt à court et à long terme pour la période à moyen terme comparativement à l'enquête réalisée au moment du budget; ils prévoient maintenant que les hausses seront plus graduelles que prévu.

Les perspectives entourant les taux à court terme ont été abaissées de 30 points de base pour 2015 et de 60 points de base pour les années subséquentes, ce qui indique que les économistes du secteur privé croient qu'il y aura une augmentation légèrement plus lente des taux que prévu précédemment. En moyenne, les prévisions des économistes quant aux taux à court terme cadrent avec un scénario d'augmentations du taux directeur à compter du troisième trimestre de 2015, soit un trimestre plus tard que dans l'enquête fondant le budget.

Les économistes ont également abaissé leurs perspectives pour les taux à long terme, de 70 points de base pour 2014 et de 50 points de base par la suite comparativement à ce qui était indiqué dans l'enquête fondant le budget. Les économistes s'attendent à ce que le dollar canadien affiche une valeur se situant tout juste sous les 91 cents américains à l'avenir.

Les économistes ont révisé à la baisse leurs prévisions de croissance du PIB réel des États-Unis pour cette année, de 2,7 % à 2,1 %, ce qui est conforme à la baisse inattendue du PIB réel des États-Unis au premier trimestre de 2014. De plus, les perspectives concernant la croissance aux États-Unis sont quelque peu plus faibles pour les années subséquentes. C'est ainsi que les prévisions des économistes à l'égard de la croissance annuelle des États-Unis passent de 2,9 % à 2,7 %, en moyenne, de 2014 à 2018.

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2014-2018 | |

|---|---|---|---|---|---|---|---|

| Croissance du PIB réel1 | |||||||

| Budget de 2014 | 2,3 | 2,5 | 2,5 | 2,3 | 2,2 | – | 2,4 |

| Mise à jour de l'automne 2014 | 2,4 | 2,6 | 2,4 | 2,3 | 2,2 | 2,1 | 2,4 |

| Inflation du PIB1 | |||||||

| Budget de 2014 | 1,5 | 2,0 | 2,0 | 2,0 | 2,0 | – | 1,9 |

| Mise à jour de l'automne 2014 | 1,9 | 1,6 | 2,0 | 2,1 | 2,0 | 2,0 | 1,9 |

| Croissance du PIB nominal1 | |||||||

| Budget de 2014 | 3,9 | 4,5 | 4,5 | 4,4 | 4,2 | – | 4,3 |

| Mise à jour de l'automne 2014 | 4,4 | 4,3 | 4,4 | 4,4 | 4,2 | 4,1 | 4,4 |

| PIB nominal (G$)1 | |||||||

| Budget de 2014 | 1 968 | 2 056 | 2 150 | 2 244 | 2 339 | – | |

| Mise à jour de l'automne 2014 | 1 977 | 2 062 | 2 153 | 2 249 | 2 345 | 2 442 | |

| Écart entre la Mise à jour de l'automne 2014 et le budget de 2014 | 9 | 5 | 4 | 5 | 6 | – | |

| Taux des bons du Trésor à 3 mois | |||||||

| Budget de 2014 | 1,0 | 1,5 | 2,7 | 3,6 | 4,0 | – | 2,6 |

| Mise à jour de l'automne 2014 | 0,9 | 1,2 | 2,1 | 2,9 | 3,4 | 3,6 | 2,1 |

| Taux des obligations du gouvernement du Canada à 10 ans | |||||||

| Budget de 2014 | 3,0 | 3,5 | 4,1 | 4,6 | 4,8 | – | 4,0 |

| Mise à jour de l'automne 2014 | 2,3 | 3,0 | 3,6 | 4,1 | 4,3 | 4,4 | 3,5 |

| Taux de change (cents US/$CAN) | |||||||

| Budget de 2014 | 93,7 | 95,3 | 95,9 | 96,2 | 96,3 | – | 95,5 |

| Mise à jour de l'automne 2014 | 91,3 | 89,6 | 90,8 | 90,6 | 90,8 | 91,1 | 90,6 |

| Taux de chômage | |||||||

| Budget de 2014 | 6,8 | 6,6 | 6,4 | 6,3 | 6,2 | – | 6,5 |

| Mise à jour de l'automne 2014 | 7,0 | 6,8 | 6,5 | 6,4 | 6,3 | 6,3 | 6,6 |

| Inflation de l'IPC | |||||||

| Budget de 2014 | 1,5 | 1,9 | 2,0 | 2,0 | 2,0 | – | 1,9 |

| Mise à jour de l'automne 2014 | 2,0 | 1,9 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 |

| Croissance du PIB réel aux États-Unis | |||||||

| Budget de 2014 | 2,7 | 3,1 | 3,0 | 2,9 | 2,6 | – | 2,9 |

| Mise à jour de l'automne 2014 | 2,1 | 3,1 | 2,9 | 2,8 | 2,5 | 2,5 | 2,7 |

|

1 Les chiffres ont été redressés en raisonde la révision historique du Système de comptabilité nationale du Canada publiée par Statistique Canada

le 5 novembre 2014. Sources : Pour le budget de 2014 : enquête de décembre 2013 du ministère des Finances auprès d'économistes du secteur privé; pour la Mise à jour de l'automne 2014 : enquête de septembre 2014 auprès d'économistes du secteur privé |

|||||||

Ajustement apporté à l'enquête de septembre auprès d'économistes du secteur privé

L'enquête de septembre auprès d'économistes du secteur privé a été menée au cours de la première moitié du mois de septembre, avant la volatilité récente des marchés financiers et l'accélération de la baisse des prix du pétrole brut canadien à la mi-octobre.

L'enquête de septembre est conforme à des prix prévus du pétrole brut U.S. West Texas Intermediate (WTI) d'environ 98 $US le baril au quatrième trimestre de 2014, ce qui est en grande partie identique à ceux du troisième trimestre. Cependant, les prix du WTI ont diminué d'un peu plus de 15 % par rapport au troisième trimestre, s'établissant en moyenne à environ 81 $US le baril depuis la mi-octobre. Cette baisse3 pèsera probablement sur la croissance du PIB réel, mais, plus important encore, sur les termes de l'échange du Canada (le ratio entre le prix de nos exportations et celui de nos importations) et donc sur les prix à l'échelle de l'économie (inflation du PIB). En même temps, la réduction des prix du pétrole brut a aussi été accompagnée d'une baisse du dollar canadien, ce qui a compensé une partie de la baisse des prix du pétrole en dollars canadiens et donné du soutien aux exportateurs d'autres industries. De plus, des prix du pétrole brut plus bas se traduisent par une réduction des prix de l'essence et d'autres carburants, ce qui réduit les coûts des ménages et des entreprises. Le ministère des Finances s'attend toutefois à ce que la baisse des prix du pétrole brut vienne réduire le niveau du PIB nominal et, par conséquent, les revenus du gouvernement.

Si les prix du pétrole brut devaient rester à peu près à leur niveau actuel, le ministère des Finances estime que cela réduirait le niveau du PIB nominal d'environ 3 milliards de dollars en 2014 et de 16 milliards par année par la suite par rapport aux prévisions indiquées dans l'enquête de septembre 2014. Afin de tenir compte de cette baisse des prix du pétrole brut, le gouvernement réduit donc les prévisions de septembre du secteur privé à l'égard du PIB nominal de 3 milliards en 2014 et de 16 milliards par année de 2015 à 2019 (tableau 2.2). L'incidence de cet ajustement sur les projections budgétaires est décrite au chapitre 3.

Par conséquent, le PIB nominal prévu dans l'enquête ajustée de septembre se situe à 6 milliards de dollars de plus pour 2014 et à 10 à 12 milliards de moins pour la période comprise entre 2015 et 2018, comparativement aux prévisions contenues dans le budget de 2014.

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|

| Enquête de septembre 2014 auprès d'économistes du secteur privé1 | 1 977 | 2 062 | 2 153 | 2 249 | 2 345 | 2 442 |

| Ajustement en fonction des prix plus bas du pétrole brut | -3 | -16 | -16 | -16 | -16 | -16 |

| Enquête ajustée de septembre 2014 auprès d'économistes du secteur privé | 1 974 | 2 046 | 2 137 | 2 233 | 2 329 | 2 426 |

| Différence entre la Mise à jour de 2014 et le budget de 20141 | 6 | -11 | -12 | -11 | -10 | – |

| 1 Les données du PIB nominal annuel ont été retraitées afin de tenir compte de la révision historique du Système de comptabilité nationale du Canada, tel qu'indiqué au tableau 2.1. | ||||||

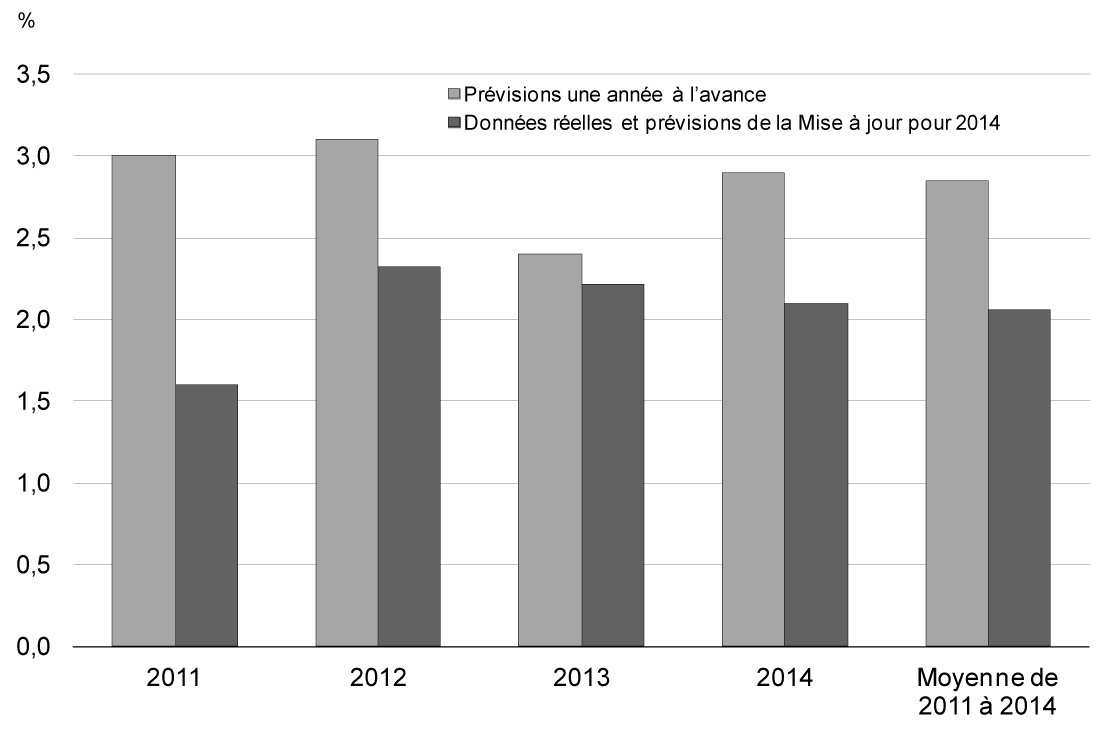

Évaluation du risque

Le 14 octobre 2014, le ministre des Finances a rencontré des économistes du secteur privé afin de discuter des projections économiques établies lors de l'enquête de septembre 2014, ainsi que des risques entourant les perspectives. Les économistes ont alors convenu que la moyenne des prévisions de l'enquête de septembre constituait un point de départ raisonnable aux fins de la planification budgétaire. Cependant, les économistes ont aussi mentionné qu'il y avait un certain risque de détérioration de l'inflation du PIB dans l'enquête de septembre, étant donné l'évolution des prix du pétrole. Tel que mentionné ci-haut, ce risque s'est depuis concrétisé et le gouvernement a réduit en conséquence les prévisions du secteur privé à l'égard du PIB nominal contenues dans l'enquête de septembre.

Cela dit, des risques de détérioration à l'égard du PIB nominal ajusté sont toujours présents; ils demeurent dans une large mesure externes à l'économie canadienne. Dans la zone euro, la reprise économique semble incertaine et le risque de déflation est en hausse. En Chine, les défis que doivent relever les autorités afin d'apporter les réformes stratégiques nécessaires, d'une part, et de maintenir les objectifs de croissance cibles, d'autre part, pourraient entraîner une croissance plus lente et plus variable que prévu. L'instabilité géopolitique actuelle en Ukraine et au Moyen-Orient présente également un risque.

Dans le contexte actuel caractérisé par une croissance mondiale faible et incertaine, de nombreuses préoccupations ont été émises, voulant que les marchés financiers sous-évaluent le risque dans leur quête de rendements plus élevés. Cette crainte s'appuyait sur les gains soutenus des cours des actions, de même que sur la réduction des primes de risque et de la volatilité des marchés, qui ont atteint des niveaux très bas en 2013 et jusque vers la fin de 2014. La situation a commencé à se dénouer à la mi-septembre. Alors que la Réserve fédérale américaine poursuivait la normalisation de sa politique monétaire, et à la suite d'une série de nouvelles économiques négatives provenant de la zone euro et de la Chine, les cours des actions à l'échelle mondiale ont reculé, le rendement des obligations d'État dans les économies avancées a chuté, les primes de risque ont augmenté et on a observé une montée de la volatilité des marchés financiers dans leur ensemble. Plus récemment, les marchés financiers mondiaux ont semblé se stabiliser dans une certaine mesure. Toutefois, si la volatilité des marchés financiers venait à réapparaître ou si elle devait augmenter ou s'enraciner plus longtemps, cela pèserait encore plus sur la croissance mondiale et sur la croissance canadienne.

Conjointement avec la hausse de la volatilité des cours sur les marchés boursiers mondiaux, une grande incertitude pèse encore sur les prix des produits de base, particulièrement ceux du pétrole brut. Bien que les prévisions présentées ici aient été ajustées afin de tenir compte des baisses récentes des prix du pétrole brut canadien, d'autres baisses sont toujours possibles, particulièrement si la croissance mondiale déçoit à nouveau par sa faiblesse. Comme cela a déjà été mentionné, d'autres réductions des prix du pétrole brut freineraient la croissance des prix à l'échelle de l'économie et, en définitive, le PIB nominal.

La situation aux États-Unis, où la reprise semble s'imposer, contraste avec ces développements. Les enquêtes sur l'activité commerciale et sur la confiance des consommateurs révèlent que l'on a atteint, ou presque, les sommets enregistrés depuis la récession, ce qui pourrait se traduire par une croissance plus forte que prévu. À cela s'oppose, toutefois, la possibilité qu'une fois de plus le redressement de la croissance ne se matérialise pas comme prévu, de manière semblable aux dernières années (graphique 2.22). En particulier, malgré la solidité des facteurs fondamentaux, l'amélioration attendue de la demande intérieure a été très inférieure aux attentes dans la première moitié de l'année, ce qui laisse croire que le dynamisme économique sous-jacent pourrait avoir faibli. La possibilité d'une demande intérieure plus faible pourrait également se concrétiser, de même qu'être aggravée, par suite du récent accroissement de la volatilité des marchés mondiaux.

Sources : U.S. Bureau of Economic Analysis; budget de 2010, budget de 2011, Plan d'action économique de 2012 et Plan d'action économique de 2013; enquête de septembre 2014 du ministère des Finances auprès d'économistes du secteur privé

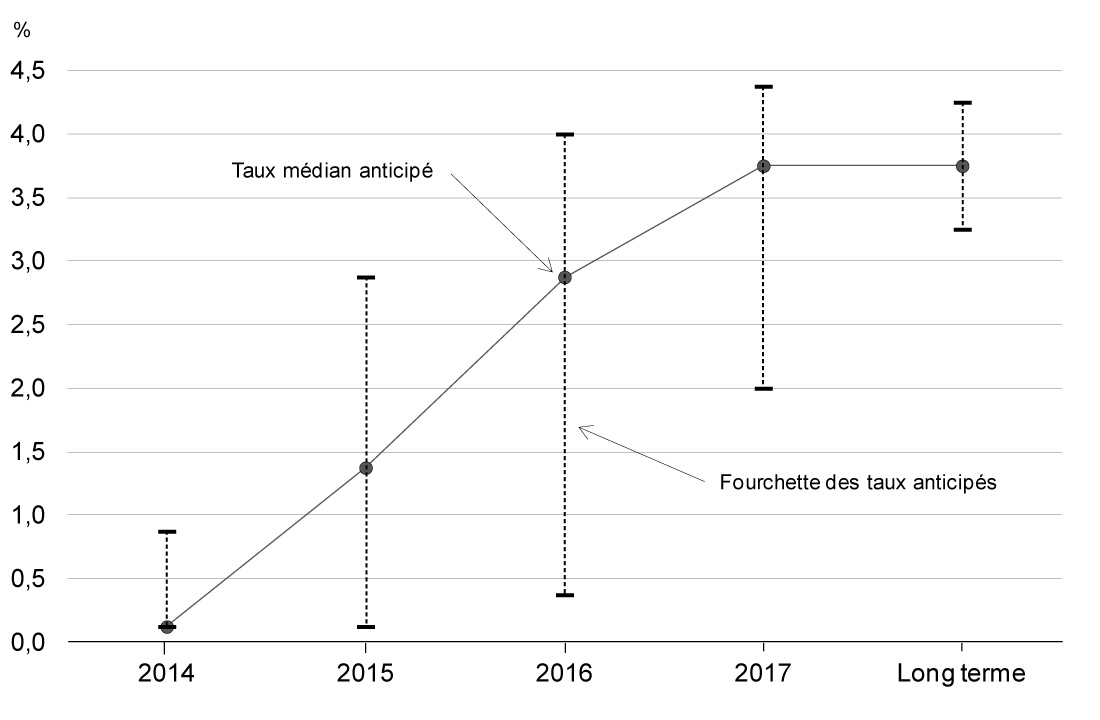

Les taux d'intérêt devraient se normaliser aux États-Unis et dans d'autres économies avancées comparativement aux faibles niveaux connus depuis la récession. Toutefois, même avant la période récente de volatilité des marchés financiers mondiaux, il existait des divergences marquées quant au rythme anticipé du resserrement de la politique monétaire parmi les gouverneurs de la Réserve fédérale et les présidents régionaux de celle-ci, lesquels forment l'organe d'orientation de la politique monétaire des États-Unis (graphique 2.23). D'une part, les taux d'intérêt pourraient encore une fois être inférieurs aux attentes si la croissance mondiale continue d'être décevante, comme l'a été la tendance au cours des dernières années. Toutefois, il est également possible que la politique monétaire puisse se resserrer plus rapidement si la croissance ou l'inflation américaines sont plus élevées que ce qui avait été anticipé. La récente évolution mondiale est venue renforcer davantage l'incertitude quant au moment opportun de normaliser le taux directeur.

Source : U.S. Federal Reserve

Au pays, le niveau élevé d'endettement des ménages demeure le principal risque entourant les perspectives canadiennes. Bien que l'accumulation de la dette des ménages ait modéré et que le ratio de la dette au revenu des ménages se soit généralement stabilisé, il reste encore le risque que, compte tenu d'un environnement constant de faibles taux d'intérêt, un dynamisme sous-jacent plus fort que prévu dans l'activité du marché du logement se solde par une accumulation accrue de la dette. De plus, le manque de dynamisme des investissements des entreprises, s'il devait se maintenir, poserait un risque de baisse pour les perspectives de croissance du Canada à court terme.

Hypothèses de planification

Comme cela a été indiqué ci-dessus, à la lumière des répercussions des récentes baisses des prix du pétrole brut, le gouvernement réduit les prévisions du secteur privé à l'égard du PIB nominal de 3 milliards de dollars en 2014 et de 16 milliards par année de 2015 à 2019. En outre, afin de tenir compte des risques posés par l'incertitude des perspectives de l'économie mondiale et la possibilité d'autres baisses des prix du pétrole brut, aux fins de sa planification budgétaire, le gouvernement a maintenu à 20 milliards l'ajustement à la baisse en fonction du risque aux prévisions du secteur privé à l'égard du PIB nominal pour l'année 2014, tandis que dans les dernières années, l'ajustement en fonction du risque de l'année en cours avait été réduit. Pour la période allant de 2015 à 2019, l'ajustement en fonction du risque a été maintenu au montant de 20 milliards indiqué dans le budget de 2014 (tableau 2.3). Le gouvernement continuera d'analyser l'évolution de la situation économique et les risques connexes afin de déterminer s'il convient de maintenir cet ajustement en fonction du risque à l'avenir. Les perspectives budgétaires, y compris l'incidence budgétaire de cet ajustement, sont présentées au chapitre 3.

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|

| Enquête ajustée de septembre 2014 auprès d'économistes du secteur privé | 1 974 | 2 046 | 2 137 | 2 233 | 2 329 | 2 426 |

| Ajustement en fonction du risque | -20 | -20 | -20 | -20 | -20 | -20 |

| Hypothèse de planification budgétaire de la Mise à jour de l'automne 2014 | 1 954 | 2 026 | 2 117 | 2 213 | 2 309 | 2 406 |

| Autres données : Ajustement en fonction du risque contenu dans le budget de 2014 | -20 | -20 | -20 | -20 | -20 | – |

1 Certaines différences conceptuelles ont pour effet de gonfler le taux de chômage au Canada par rapport à celui des États-Unis. Notamment, Statistique Canada classe parmi les chômeurs les personnes qui recherchent un emploi de façon passive (p. ex., en lisant les petites annonces) ainsi que celles qui commenceront à travailler prochainement, alors que le Bureau of Labor Statistics des États-Unis n'inclut pas ces deux catégories dans la population active. De plus, la méthode de calcul canadienne inclut les personnes âgées de 15 ans, dont le taux de chômage est supérieur à la moyenne, tandis que la méthode utilisée aux États-Unis n'en tient pas compte.

2 Aux États-Unis, le taux d'activité a chuté de 2,7 points de pourcentage depuis juillet 2009 tandis qu'au Canada, il a diminué de 1,1 point de pourcentage au cours de la même période. Si le taux d'activité aux États-Unis avait connu une baisse identique à celle du taux du Canada et que le niveau d'emploi était demeuré le même aux États-Unis, le taux de chômage s'y établirait à 8,0 % à l'heure actuelle.

3 En pratique, l'impact sur le PIB nominal est déterminé par les prix du pétrole brut canadien, et non par le prix de référence du U.S. WTI. Cependant, puisque les prix du pétrole brut canadien ont aussi diminué d'un peu plus de 15 % par rapport au troisième trimestre (de 83 $US le baril à 70 $US le baril, en moyenne, depuis la mi-octobre), l'impact sur le PIB nominal est le même, quel que soit le prix de référence utilisé.