Archivé - Mise à jour des projections économiques et budgétaires 2014 : Partie 4 de 4

Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Annexe

Mise à jour des projections économiques

et budgétaires à long terme

La présente annexe fait état des projections économiques et budgétaires à long terme jusqu’en 2050-2051, en utilisant comme point de départ les prévisions à moyen terme décrites dans la présente Mise à jour. Ces projections font suite à la recommandation du vérificateur général concernant la publication tous les ans d’analyses sur la viabilité des finances publiques à long terme; elles mettent à jour les projections économiques et budgétaires à long terme du gouvernement, projections que contient la Mise à jour des projections économiques et budgétaires de 2013.

À l’instar de toute projection qui porte sur plusieurs décennies, les projections démographiques, économiques et budgétaires comprises dans la présente annexe s’accompagnent d’un degré d’incertitude considérable. Ces projections ne constituent pas une prédiction de l’avenir; elles sont fondées sur l’évolution de la situation à long terme pouvant être considérée comme probable d’après les tendances et politiques actuelles, et selon des hypothèses raisonnables.

Projections économiques et budgétaires à long terme

Depuis la publication de la dernière analyse du gouvernement sur la viabilité des finances publiques à long terme, en novembre 2013, les tendances démographiques, économiques et budgétaires sont demeurées relativement stables. En dépit de l’incertitude et des faiblesses externes persistantes, le Canada a enregistré la plus forte croissance du produit intérieur brut (PIB) réel parmi les pays du Groupe des Sept (G-7) au cours de la récession et de la reprise, alors que se dessine le rétablissement de l’équilibre budgétaire. Parallèlement, on s’attend toujours à ce que le vieillissement de la population soit plus rapide au Canada que dans la plupart des autres pays, et l’ensemble des Canadiennes et des Canadiens ainsi que leurs gouvernements devront donc faire face plus tôt que beaucoup d’autres économies avancées aux répercussions de ce vieillissement sur l’économie et les finances publiques.

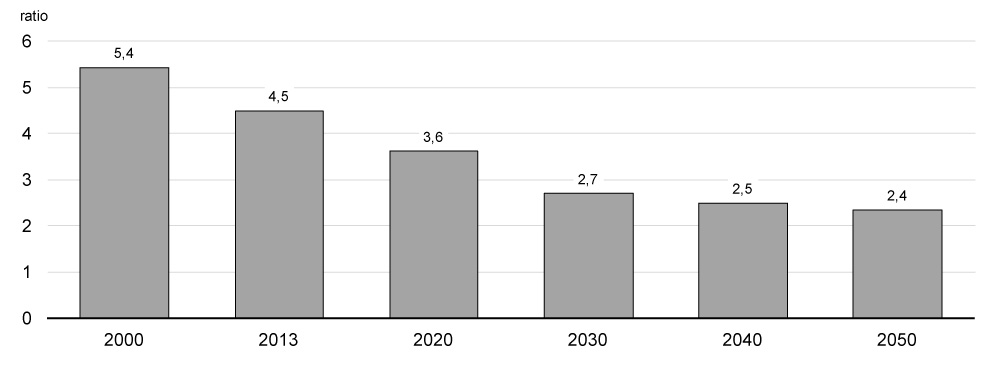

Au cours de la dernière décennie, les bons résultats du Canada en matière d’emploi ont été l’un des principaux facteurs de la solide performance économique du pays par rapport aux autres pays du G-7. Le Canada est l’un des pays les mieux classés parmi les pays de l’Organisation de coopération et de développement économiques (OCDE) au chapitre de l’emploi en proportion de la population en âge de travailler. Cependant, en raison des changements démographiques qui s’annoncent, il sera de plus en plus difficile pour le Canada d’améliorer ses résultats économiques en tablant sur une hausse de l’emploi. De fait, la baisse des taux de fécondité depuis la fin du baby-boom et la longévité qui ne cesse d’augmenter ont entraîné un vieillissement graduel de la population canadienne1. En outre, étant donné que les baby-boomers partent graduellement à la retraite, on assistera bientôt à une accélération du vieillissement de la population, ce qui aura des conséquences importantes pour les Canadiens et leurs gouvernements. En effet, on prévoit qu’en moins d’une vingtaine d’années, le ratio des Canadiens en âge de travailler aux aînés, qui était de près de 5 au cours de la dernière décennie, diminuera pour s’établir à environ 2,5 (graphique A.1). Il s’agit de l’une des plus fortes diminutions parmi les pays de l’OCDE.

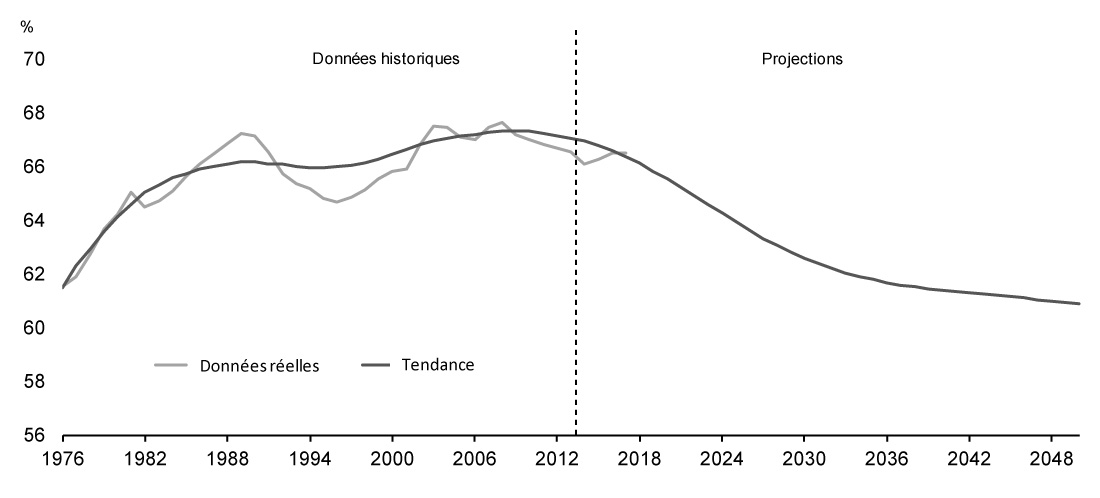

Le vieillissement de la population entraînera une hausse de la proportion de travailleurs âgés au sein de la population active. Étant donné que les travailleurs âgés sont moins actifs sur le marché du travail que les travailleurs plus jeunes, le vieillissement de la population devrait entraîner une baisse du taux d’activité global (graphique A.2)2. En fait, les effets du vieillissement de la population se font déjà sentir, puisque le taux d’activité global a probablement déjà atteint son sommet. Conjuguée au ralentissement de la croissance de la population âgée de 15 ans et plus et au léger déclin de la moyenne des heures travaillées par semaine par travailleur3, la participation réduite au marché du travail devrait entraîner une diminution de l’offre future de main-d’œuvre (c.-à-d. le nombre total d’heures travaillées par les Canadiens).

La croissance économique est tributaire soit d’une augmentation de l’offre de main-d’œuvre, soit d’une hausse de la productivité du travail (production réelle par heure travaillée). Par conséquent, à moins d’une amélioration de la participation au marché du travail ou de la productivité, le vieillissement de la population aura une incidence négative sur la croissance. On s’attend à ce que l’inflation se maintienne à environ 2 % par année, et cette incidence sur la croissance économique se traduira par un ralentissement de la croissance du PIB nominal, qui constitue l’indicateur le plus large de l’assiette fiscale. Une croissance moindre du PIB nominal entraînera une réduction du taux de croissance des revenus gouvernementaux, ce qui limitera la capacité des gouvernements de continuer à financer une augmentation des dépenses publiques aussi rapide que celle observée dans le passé. Parallèlement, le vieillissement de la population devrait également exercer une pression à la hausse sur les dépenses publiques, notamment au titre des programmes liés à l’âge tels que les prestations aux aînés et les soins de santé.

Dans le contexte de la transition démographique rapide qui s’annonce, le gouvernement a pris un certain nombre de mesures depuis le budget de 2010 afin d’éliminer le déficit, ce qui constitue une première étape cruciale et nécessaire en vue d’assurer la viabilité des finances publiques à long terme. Les mesures ayant été mises en œuvre dans le but de rétablir l’équilibre budgétaire en 2015 comprennent notamment le contrôle des dépenses de programmes directes des ministères fédéraux, des mesures visant une rémunération raisonnable et abordable des fonctionnaires fédéraux, et l’élimination des échappatoires fiscales. Comme le montre la présente Mise à jour, le succès de ces mesures sera suffisant pour permettre de rétablir l’équilibre budgétaire à compter de 2015-2016 sans hausser les impôts et les taxes ni réduire les importants transferts au titre de la santé et des services sociaux. Afin d’assurer la viabilité à long terme des finances publiques, au moment où les pressions découlant du vieillissement de la population s’accentuent, les mesures visant à rétablir l’équilibre budgétaire ont été accompagnées d’autres mesures visant à préserver les programmes sociaux.

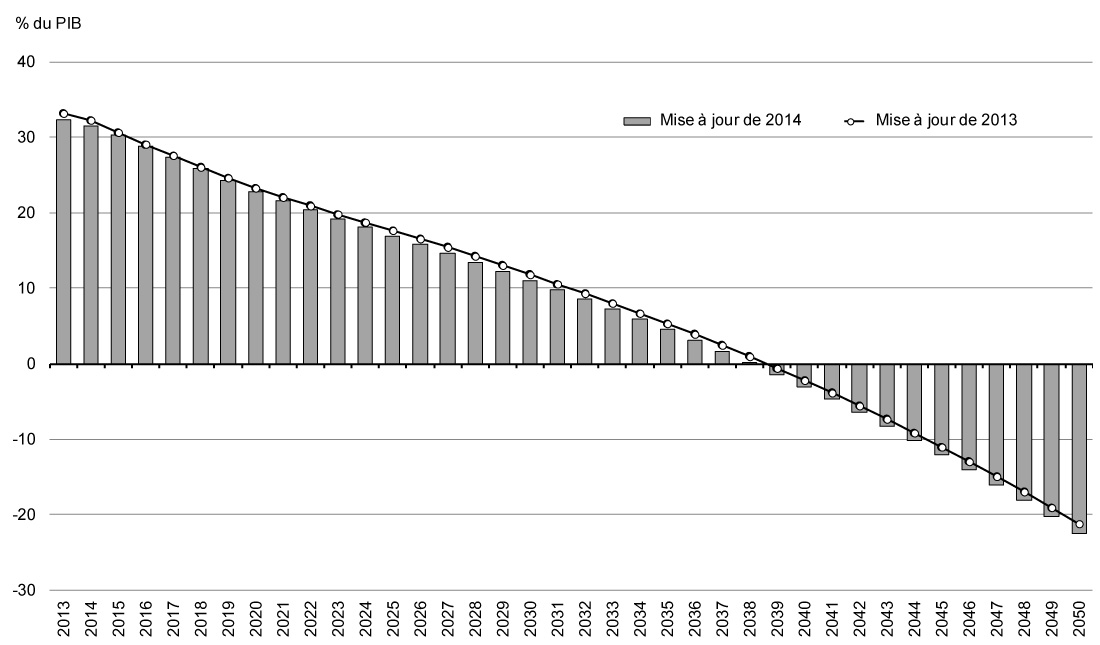

Les projections budgétaires à long terme actualisées semblent indiquer que les mesures prises par le gouvernement placeront le ratio de la dette fédérale au PIB sur une trajectoire descendante (graphique A.3). Ces projections budgétaires à long terme actualisées sont semblables à celles présentées dans la Mise à jour des projections économiques et budgétaires de 2013, ce qui indique que les tendances économiques, budgétaires et démographiques sont demeurées largement inchangées.

Source : Calculs du ministère des Finances

Il importe toutefois de préciser que, si elles s’avèrent utiles pour ce qui est d’évaluer l’incidence à long terme des politiques publiques selon les hypothèses du statu quo, les projections budgétaires à long terme ne sont pas des prédictions. Plus particulièrement, aux fins des projections comprises dans la présente annexe, on suppose une croissance soutenue de l’activité économique et, par conséquent, on ne tient pas compte de la possibilité que le Canada soit touché par d’autres récessions qui auraient des effets durables. En outre, ces projections ne comprennent aucune nouvelle dépense ou mesure fiscale autre que celles déjà annoncées.

L’engagement du gouvernement d’exercer une gestion saine et viable des finances publiques est intimement lié à la conviction profonde que le secteur privé est le moteur de la croissance et de la création de la richesse. Le rôle de l’État consiste à établir les politiques-cadres, les programmes et les services requis pour assurer la prospérité de l’économie et de la société, moyennant des niveaux d’imposition concurrentiels et viables à long terme.

Depuis 2006, le gouvernement a pris des mesures pour créer des emplois et assurer la croissance économique, dont le maintien d’impôts bas pour les Canadiens et les entreprises canadiennes, l’aide fournie aux citoyens pour acquérir les compétences et la formation nécessaires à leur réussite, l’appui à la recherche de pointe et à l’innovation, la réduction des formalités administratives, et la mise en place de l’investissement fédéral en infrastructure le plus important et de la plus longue durée de toute l’histoire canadienne par l’entremise du Nouveau Plan Chantiers Canada.

Dans la foulée des mesures prises depuis 2006, le gouvernement a continué, au cours de la dernière année, de créer des conditions propices à la réussite des Canadiens, en renforçant les politiques visant à jumeler les Canadiens aux emplois disponibles et à parfaire leurs compétences. En voici quelques exemples :

- Instaurer la Subvention canadienne pour l’emploi ‒ Afin de faire mieux concorder la formation avec les besoins du marché du travail, le gouvernement a continué de travailler en étroite collaboration avec les provinces en vue de la mise en œuvre de la Subvention canadienne pour l’emploi et du renouvellement des ententes sur le marché du travail.

- Créer le prêt canadien aux apprentis ‒ Afin de soutenir la formation de la prochaine génération de Canadiens et de favoriser leurs perspectives d’emploi, le gouvernement a instauré, dans le Plan d’action économique de 2014, le prêt canadien aux apprentis, qui offrira aux apprentis inscrits dans un métier désigné Sceau rouge un accès à des prêts sans intérêt de plus de 100 millions de dollars chaque année, et ce, à compter de janvier 2015.

- Jumeler les Canadiens aux emplois disponibles ‒ Afin de garantir aux Canadiens que les emplois qui correspondent à leurs compétences et qui sont disponibles dans leur région leur soient tout d’abord offerts, on investira 11,8 millions de dollars sur deux ans, et 3,3 millions annuellement par la suite, en vue de mettre en place un service amélioré de jumelage emploi-travailleur.

Le gouvernement a également annoncé et mis en œuvre une série de mesures ciblées et abordables qui soutiennent la recherche de pointe et l’innovation, réduisent le fardeau administratif, appuient la croissance économique à long terme et aident les entreprises canadiennes à devenir plus concurrentielles au pays et à l’étranger. En voici quelques exemples :

- Appuyer la recherche et l’innovation ‒ Pour aider les établissements postsecondaires canadiens à exceller à l’échelle mondiale dans des domaines de recherche qui génèrent des avantages économiques à long terme pour le pays, un nouveau fonds « Apogée Canada » pour l’excellence en recherche a été créé, lequel est financé à hauteur de 1,5 milliard de dollars au cours de la prochaine décennie.

- Soutenir le secteur de la fabrication et les entrepreneurs ‒ Afin d’appuyer de nouveaux projets stratégiques importants en matière de recherche-développement ainsi que des investissements à long terme dans le secteur canadien de l’automobile, 500 millions de dollars additionnels ont été affectés sur deux ans au Fonds d’innovation pour le secteur de l’automobile. Afin d’aider encore plus les entrepreneurs à créer de nouvelles sociétés et à exploiter le potentiel de leurs idées, le Programme canadien des accélérateurs et des incubateurs s’est vu octroyer un financement supplémentaire de 40 millions sur quatre ans, à compter de 2015-2016, ce qui accroît son financement total à 100 millions. Les organismes bénéficiaires pourront utiliser le financement pour offrir aux entrepreneurs un mentorat intensif et d’autres ressources en vue de faire croître leur entreprise.

- Réduire les formalités administratives ‒ Afin d’alléger davantage le fardeau d’observation des règles fiscales, le gouvernement a réduit le nombre maximal de paiements requis au titre des retenues à la source pour plus de 50 000 petites et moyennes entreprises.

- Le Nouveau Plan Chantiers Canada ‒ Afin d’assurer la circulation sécuritaire et efficace des véhicules personnels, des usagers du transport en commun et des véhicules commerciaux, le gouvernement a annoncé l’octroi de 70 milliards de dollars au titre des infrastructures publiques au cours des 10 prochaines années, ce qui comprend un montant de 53 milliards pour le Nouveau Plan Chantiers Canada annoncé dans le Plan d’action économique de 2013. Il s’agit du programme d’infrastructure fédéral le plus important et de la plus longue durée de l’histoire canadienne. En outre, le gouvernement a annoncé, dans le Plan d’action économique de 2014, du financement afin de faire progresser la construction d’un nouveau pont pour le St-Laurent. Conscient de l’importance cruciale d’un corridor Windsor-Detroit qui soit efficace et sûr pour la compétitivité du secteur manufacturier, et de manière plus générale, pour l’économie du Canada, le gouvernement a également annoncé, dans le Plan d’action économique de 2014, l’affectation de 470 millions sur deux ans pour la construction d’un nouveau passage frontalier international reliant les villes de Windsor et de Detroit.

- Appuyer les petites entreprises ‒ En vue de reconnaître la contribution importante qu’apportent les petites entreprises de l’ensemble du pays à la création d’emplois et à la croissance économique, le gouvernement a récemment introduit le nouveau crédit pour l’emploi visant les petites entreprises. Ce crédit devrait permettre aux petites entreprises d’économiser plus de 550 millions de dollars en abaissant de manière effective les cotisations d’assurance-emploi qu’elles devront verser en 2015 et en 2016.

Sur la scène internationale, le gouvernement continue de mener un ambitieux programme commercial afin de mieux positionner le Canada comme un concurrent de premier plan dans l’économie mondiale. Au cours de la dernière année, les négociations entourant l’Accord économique et commercial global entre le Canada et l’Union européenne historique ont été couronnées de succès; il s’agit de la plus importante initiative commerciale au pays. Cet accord offrira de nouvelles possibilités dans les secteurs de la fabrication, de l’agriculture et des services, dans un marché de 500 millions de consommateurs répartis dans 28 pays. En outre, le Canada a récemment ratifié l’Accord de libre-échange Canada-Corée. Cet accord commercial historique, le premier accord de libre-échange entre le Canada et un pays d’Asie, augmentera les possibilités commerciales dans ce marché à croissance rapide de 50 millions de consommateurs. Globalement, depuis 2006, le Canada a conclu des accords de libre-échange avec 38 pays et poursuit ses négociations avec de nombreux autres.

L’ensemble des mesures prises par le gouvernement depuis 2006 a aidé à faire en sorte que le Canada affiche l’une des meilleures performances économiques parmi les pays du G-7 durant la reprise, et l’on peut s’attendre à ce que ces mesures contribuent à l’amélioration des résultats économiques et de la performance du marché du travail du Canada à long terme. Au bout du compte, la résilience de l’économie canadienne et son potentiel de succès dans l’économie mondiale du XXIe siècle reposent sur une situation budgétaire solide. Dans ce contexte, les mesures mises en œuvre récemment par le gouvernement afin de garantir la viabilité des finances publiques du Canada, jumelées aux initiatives abordables et ciblées qui favorisent la croissance et stimulent la création d’emploi, aujourd’hui et demain, améliorent le climat d’investissement en maintenant les impôts et les taxes ainsi que les taux d’intérêt à des niveaux peu élevés, allègent le fardeau imposé aux générations futures de Canadiens et maintiennent la capacité du gouvernement à répondre aux chocs économiques imprévus.

Méthodologie et principales hypothèses

Projections démographiques

Les projections démographiques employées dans la présente annexe s’appuient sur les projections liées à un scénario de croissance moyenne produites par Statistique Canada4. Statistique Canada produit des projections démographiques par âge et par sexe d’une année à l’autre, en additionnant à la population les naissances et la migration nette, et en soustrayant les décès. Les hypothèses démographiques qui sous-tendent ces projections sont énoncées dans les Projections démographiques pour le Canada, les provinces et les territoires, 2009 à 2036, publiées en 2010. Les principales hypothèses sont les suivantes :

- L’espérance de vie à la naissance des femmes passerait de 82,9 ans en 2006 à 87,3 ans en 2036. Chez les hommes, l’espérance de vie passerait de 78,2 ans en 2006 à 84,0 ans en 2036.

- Un taux de fécondité de 1,70 enfant par femme est utilisé pour toute la période de projection.

- À l’exception des trois premières années, pour lesquelles les données sont tirées du plan d’immigration formulé par Citoyenneté et Immigration Canada, le taux d’immigration annuel représente 0,75 % de la population totale. Lorsqu’on tient compte de l’émigration et des émigrants de retour au pays, on suppose que le taux d’immigration nette du Canada se situe entre 0,60 % et 0,66 % durant la période de projection.

Aux fins de la présente annexe, les projections démographiques de Statistique Canada ont été rajustées pour tenir compte des récentes estimations de la population.

Projections économiques

Pour les six premières années de la période de projection (de 2014 à 2019), les principaux indicateurs économiques (p. ex., la croissance du PIB réel et les taux d’intérêt) sont tirés de l’enquête de septembre 2014 du ministère des Finances auprès d’économistes du secteur privé, sur laquelle sont fondées les prévisions budgétaires de la présente Mise à jour.

Ces résultats sont le point de départ du modèle de projection à long terme du ministère des Finances. Dans le cadre de ce modèle, on suppose que la croissance du PIB réel est fonction de la croissance de la productivité du travail et de la croissance de l’offre de main-d’œuvre. La croissance de l’offre de main-d’œuvre est déterminée à partir du taux d’activité selon l’âge et le sexe et des moyennes d’heures travaillées, et conformément aux projections démographiques selon l’âge et le sexe de Statistique Canada.

Durant la période allant de 2014 à 2050, la croissance de la productivité du travail devrait correspondre à peu près à sa moyenne historique. Le taux de chômage pour la période allant de 2014 à 2019 est tiré des prévisions du secteur privé, selon lesquelles le taux devrait diminuer progressivement pour s’établir à 6,3 % en 2019, soit un niveau similaire à celui observé avant la récession de 2008-2009.

À moyen terme (de 2014 à 2019), on prévoit que la croissance de l’offre de main-d’œuvre continuera de contribuer sensiblement à la croissance du PIB, mais dans une mesure moins importante qu’au cours des quatre dernières décennies. Cette situation est attribuable en partie à l’incidence positive de la reprise des marchés du travail observée depuis la récession de 2008-2009, qui se traduit par une réduction du taux de chômage (cette réduction favorisant la croissance de l’offre de main-d’œuvre). Cependant, le taux d’activité et la moyenne des heures travaillées devraient reculer légèrement chaque année à moyen terme (diminution de 0,2 point de pourcentage dans les deux cas), ce qui entraînera un ralentissement de la croissance de l’offre de main-d’œuvre (tableau A.1).

Après 2019, selon les projections, l’incidence positive de la reprise actuelle du marché du travail sur l’offre de main-d’œuvre devrait toutefois s’être dissipée, le taux de chômage devrait se stabiliser, et la tendance baissière de la moyenne des heures travaillées devrait se poursuivre. Parallèlement, le taux croissant de départs à la retraite au sein de la génération des baby-boomers devrait donner lieu à une diminution du taux d’activité et du taux de croissance de la population en âge de travailler. Considérés ensemble, ces facteurs donnent à penser que la contribution de l’offre de main-d’œuvre à la croissance du PIB réel diminuera de façon importante, pour se situer en moyenne à seulement 0,5 point de pourcentage par année durant la période allant de 2020 à 2050. Étant donné qu’on suppose une croissance tendancielle de la productivité de 1,2 % par année, la croissance du PIB réel se situerait en moyenne à 1,7 % par année durant la même période.

| 1970-2013 | 2014-2019 | 2020-2030 | 2031-2050 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Croissance du PIB réel | 2,8 | 2,3 | 1,6 | 1,8 | ||||||||

| Apport (en points de pourcentage) : | ||||||||||||

| Croissance de l’offre de main-d’œuvre | 1,6 | 0,8 | 0,4 | 0,6 | ||||||||

| Population en âge de travailler | 1,6 | 1,0 | 1,0 | 0,8 | ||||||||

| Taux d’activité de la main-d’œuvre | 0,3 | -0,2 | -0,5 | -0,1 | ||||||||

| Taux de chômage | -0,1 | 0,1 | 0,0 | 0,0 | ||||||||

| Moyenne des heures travaillées | -0,2 | -0,2 | -0,1 | -0,1 | ||||||||

| Croissance de la productivité du travail | 1,2 | 1,5 | 1,3 | 1,2 | ||||||||

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. Sources : Statistique Canada; calculs du ministère des Finances |

||||||||||||

Projections budgétaires

Les projections budgétaires figurant dans la présente annexe, qui ont comme point de départ les projections budgétaires de la présente Mise à jour pour la période allant jusqu’en 2019-2020, sont obtenues au moyen d’un modèle comptable dans le cadre duquel chacune des catégories de revenus et de dépenses est déterminée de façon indépendante et modélisée en tant que fonction des projections démographiques et économiques sous-jacentes, les relations étant définies soit par les politiques gouvernementales actuelles ou futures déjà annoncées, soit par des hypothèses. Le modèle présente un examen détaillé des répercussions budgétaires du vieillissement de la population sur les revenus et les dépenses du gouvernement, ainsi qu’une évaluation de la viabilité des finances publiques à long terme en simulant les trajectoires à long terme de la dette et des déficits.

Voici les principales hypothèses qui sous-tendent les projections budgétaires de 2019-2020 à 2050-2051 :

- Le Transfert canadien en matière de programmes sociaux augmente de 3 % par année, et le Transfert canadien en matière de santé ainsi que les transferts fiscaux (principalement au titre de la péréquation et de la formule de financement des territoires) versés augmentent conformément au niveau du PIB nominal.

- Les prestations de la Sécurité de la vieillesse augmentent au rythme de la croissance de la population visée (dont l’âge minimal d’admissibilité doit progressivement passer de 65 ans avant 2023 à 67 ans en 2029) et de l’inflation.

- Les prestations pour enfants augmentent au rythme de la croissance de la population visée (les enfants de moins de 18 ans) et de l’inflation.

- Les dépenses de programmes directes sont liées à la croissance du PIB nominal.

- Les prestations d’assurance-emploi croissent en fonction du nombre projeté de prestataires et de la croissance projetée de la rémunération hebdomadaire moyenne.

- Les taux de cotisation d’assurance-emploi croissent conformément aux modalités actuelles du programme, selon lesquelles les revenus et les dépenses du programme (c.-à-d. les prestations et les coûts d’administration) doivent s’équilibrer au fil du temps.

- Tous les revenus fiscaux, y compris ceux tirés de l’impôt sur le revenu des particuliers, de l’impôt sur le revenu des sociétés et de la taxe sur les produits et services ainsi que les autres revenus, croissent au même rythme que le PIB nominal.

- En ce qui concerne les frais de la dette fédérale, l’encours initial de la dette est assorti d’un taux d’intérêt moyen qui devrait passer graduellement d’environ 4 % en 2019-2020 à 5 % d’ici 2028-2029 (compte tenu du fait que la dette arrivant à échéance devra être renouvelée à des taux toujours plus élevés), et demeurer constant par la suite. Tout encours supplémentaire de la dette (actifs nets) découlant de l’accumulation des déficits (excédents) prévus devrait porter intérêt à un taux effectif de 5 %. En outre, le rendement des actifs financiers (qui est inclus dans la catégorie des autres revenus) est égal au coût d’emprunt (qui est inclus dans la catégorie des frais de la dette publique) associé à leur achat.

Projections budgétaires détaillées

| 2019- 2020 |

2021- 2022 |

2025- 2026 |

2030- 2031 |

2035- 2036 |

2040- 2041 |

2045- 2046 |

2050- 2051 |

|

|---|---|---|---|---|---|---|---|---|

| Revenus | 347,9 | 376,2 | 432,7 | 518,0 | 624,1 | 754,9 | 910,6 | 1 093,7 |

| Dépenses de programmes | 299,6 | 325,1 | 375,2 | 446,9 | 537,0 | 641,8 | 763,9 | 908,7 |

| Frais de la dette publique | 35,2 | 38,6 | 42,2 | 43,1 | 37,4 | 25,3 | 2,6 | -35,4 |

| Solde budgétaire | 13,1 | 12,4 | 15,2 | 27,9 | 49,6 | 87,8 | 144,1 | 220,4 |

| Dette fédérale | 584,5 | 559,9 | 506,3 | 394,7 | 197,1 | -158,5 | -758,9 | -1 700,1 |

| PIB nominal1 | 2 406,0 | 2 601,5 | 2 991,6 | 3 580,1 | 4 320,9 | 5 228,6 | 6 308,5 | 7 579,1 |

| 1 Sur la base d’une année civile. | ||||||||

| 2019- 2020 |

2021- 2022 |

2025- 2026 |

2030- 2031 |

2035- 2036 |

2040- 2041 |

2045- 2046 |

2050- 2051 |

|

|---|---|---|---|---|---|---|---|---|

| Revenus | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 |

| Dépenses de programmes | 12,5 | 12,5 | 12,5 | 12,5 | 12,4 | 12,3 | 12,1 | 12,0 |

| Frais de la dette publique | 1,5 | 1,5 | 1,4 | 1,2 | 0,9 | 0,5 | 0,0 | -0,5 |

| Solde budgétaire | 0,5 | 0,5 | 0,5 | 0,8 | 1,1 | 1,7 | 2,3 | 2,9 |

| Dette fédérale | 24,3 | 21,5 | 16,9 | 11,0 | 4,6 | -3,0 | -12,0 | -22,4 |

| 2019- 2020 |

2021- 2022 |

2025- 2026 |

2030- 2031 |

2035- 2036 |

2040- 2041 |

2045- 2046 |

2050- 2051 |

|

|---|---|---|---|---|---|---|---|---|

| Revenus | 4,5 | 3,8 | 3,6 | 3,7 | 3,9 | 3,9 | 3,8 | 3,7 |

| Dépenses de programmes | 2,5 | 4,1 | 3,5 | 3,8 | 3,7 | 3,6 | 3,5 | 3,6 |

| PIB nominal1 | 4,2 | 3,8 | 3,6 | 3,7 | 3,9 | 3,9 | 3,8 | 3,7 |

| 1 Sur la base d’une année civile. | ||||||||

Analyse de sensibilité

Étant donné l’incertitude intrinsèque entourant les projections à long terme et l’éventail des résultats possibles, les projections de référence contenues dans la présente annexe ne doivent pas être considérées comme des prévisions exactes. Elles visent plutôt à fournir un scénario de référence plausible qui découle d’un ensemble d’hypothèses démographiques, économiques et budgétaires raisonnables et qui, comme le montre notre analyse de sensibilité, est assez précis relativement à un certain nombre de petites modifications touchant l’une ou l’autre des hypothèses. En revanche, des changements importants concernant certaines des hypothèses, une combinaison de changements touchant différentes hypothèses, une modification considérable de l’évolution prévue des perspectives économiques et budgétaires à moyen terme, ou encore un choc important touchant en permanence les revenus ou les dépenses du gouvernement auraient des répercussions plus grandes sur les perspectives économiques et budgétaires à long terme.

| Valeur élevée | Valeur faible | |

|---|---|---|

| Démographie : | ||

| Taux de fécondité (moyenne de naissances par femme) | +0,2 naissance | -0,2 naissance |

| Immigration nette (% de la population) | +0,1 p.p. | -0,1 p.p. |

| Espérance de vie à 65 ans | +3 ans | -3 ans |

| Économie : | ||

| Taux d’activité global (%) | +1,0 p.p. | -1,0 p.p. |

| Moyenne des heures travaillées par semaine | +0,5 heure | -0,5 heure |

| Taux de chômage (%) | +0,5 p.p. | +0,5 p.p. |

| Productivité du travail (%) | +0,1 p.p. | -0,1 p.p. |

| Taux d’intérêt (%) | +0,5 p.p. | -0,5 p.p. |

| Nota – p.p. = point de pourcentage. 1 Ces hypothèses alternatives s’appliquent à compter de 2020, sauf pour les changements concernant l’espérance de vie, qui sont appliqués graduellement tout au long de la période de projection. |

||

| Scénario de référence | Valeur élevée | Valeur faible | ||||

|---|---|---|---|---|---|---|

| PIB nominal | PIB réel par habitant | PIB nominal | PIB réel par habitant | PIB nominal | PIB réel par habitant | |

| Démographie : | ||||||

| Taux de fécondité | 3,8 | 0,9 | 3,8 | 0,8 | 3,7 | 0,9 |

| Immigration nette | 3,8 | 0,9 | 3,9 | 0,9 | 3,6 | 0,9 |

| Espérance de vie à 65 ans | 3,8 | 0,9 | 3,8 | 0,8 | 3,7 | 1,0 |

| Économie : | ||||||

| Taux d’activité global | 3,8 | 0,9 | 3,8 | 0,9 | 3,7 | 0,8 |

| Moyenne des heures travaillées par semaine | 3,8 | 0,9 | 3,8 | 0,9 | 3,7 | 0,8 |

| Taux de chômage | 3,8 | 0,9 | 3,8 | 0,9 | 3,8 | 0,9 |

| Productivité du travail | 3,8 | 0,9 | 3,9 | 1,0 | 3,7 | 0,8 |

| Valeur élevée | Valeur faible | |||

|---|---|---|---|---|

| PIB nominal | PIB réel par habitant | PIB nominal | PIB réel par habitant | |

| Démographie : | ||||

| Taux de fécondité | 2,0 | -1,3 | -2,0 | 1,4 |

| Immigration nette | 4,0 | 0,5 | -4,0 | -0,6 |

| Life expectancy at 65 | 0,5 | -2,0 | -0,5 | 2,1 |

| Économie : | ||||

| Taux d’activité global | 1,6 | 1,6 | -1,6 | -1,6 |

| Moyenne des heures travaillées par semaine | 1,5 | 1,5 | -1,5 | -1,5 |

| Taux de chômage | -0,5 | -0,5 | 0,5 | 0,5 |

| Productivité du travail | 3,1 | 3,1 | -3,0 | -3,0 |

| Scénario de référence | Valeur élevée | Valeur faible | ||||

|---|---|---|---|---|---|---|

| Déficit | Dette | Déficit | Dette | Déficit | Dette | |

| Démographie : | ||||||

| Taux de fécondité | -2,9 | -22,4 | -2,9 | -21,1 | -3,0 | -23,8 |

| Immigration nette | -2,9 | -22,4 | -3,1 | -24,7 | -2,7 | -20,0 |

| Espérance de vie à 65 ans | -2,9 | -22,4 | -2,5 | -18,2 | -3,3 | -26,3 |

| Économie : | ||||||

| Taux d’activité global | -2,9 | -22,4 | -3,1 | -25,3 | -2,7 |

-19,4 |

| Moyenne des heures travaillées par semaine | -2,9 | -22,4 | -3,1 | -25,2 | -2,7 | -19,6 |

| Taux de chômage | -2,9 | -22,4 | -2,8 | -21,4 | -3,0 | -23,4 |

| Productivité du travail | -2,9 | -22,4 | -3,1 | -24,9 | -2,7 | -19,9 |

| Taux d’intérêt | -2,9 | -22,4 | -3,0 | -21,6 | -2,8 | -23,0 |

1 Le taux de fécondité au Canada a rapidement diminué pour passer d’un sommet de 3,9 enfants par femme en 1959 à 1,7 enfant par femme en 1979, et il n’a pas beaucoup changé depuis. Les Canadiens ont vu leur espérance de vie à la naissance augmenter d’environ 20 ans depuis les années 1920.

2 La population active est constituée de la population âgée de 15 ans et plus (à l’exclusion des pensionnaires d’établissements) qui travaille ou cherche activement un emploi. Le taux d’activité est faible chez les jeunes (personnes âgées de 15 à 24 ans), atteint des sommets dans le cas des personnes âgées de 25 à 54 ans, et commence à diminuer pour les personnes âgées de 55 ans et plus. Bien qu’on prévoie que le taux d’activité des personnes âgées continuera d’augmenter, il devrait demeurer nettement inférieur au taux observé dans les groupes d’âge plus jeunes.

3 La moyenne des heures travaillées par année par les Canadiens a progressivement diminué au cours des quatre dernières décennies. Ce recul est attribuable à plusieurs facteurs, notamment les suivants : une hausse des inscriptions aux établissements d’enseignement postsecondaire, qui limite le nombre d’heures de travail des jeunes; l’augmentation du travail à temps partiel, qui est liée à la part croissante du secteur des services dans l’économie générale, lequel secteur se caractérise par des semaines de travail plus courtes et plus flexibles; et la hausse du revenu, qui a permis de diminuer le temps de travail pour consacrer un plus grand nombre d’heures aux loisirs.

4 Statistique Canada produit trois séries de projections démographiques à long terme fondées sur des scénarios de croissance faible, moyenne et élevée.