Archivé - Mise à jour des projections économiques et budgétaires 2014 : Partie 1 de 4

Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Faits saillants

- Depuis 2006, le plan du gouvernement axé sur des impôts bas pour stimuler l’emploi et la croissance au Canada a avant tout porté sur la création d’emplois et la croissance économique, le maintien des impôts et des taxes à un niveau peu élevé, et le soutien aux familles canadiennes.

- Cinq ans après la récession mondiale, et en dépit de l’incertitude persistante et d’une économie mondiale fonctionnant à un rythme inégal, le plan du gouvernement axé sur des impôts bas pour stimuler l’emploi et la croissance continue de produire des résultats concrets pour les Canadiennes et les Canadiens.

- En effet, l’économie canadienne a non seulement affiché une bonne performance depuis 2009, surpassant celle de la plupart des autres pays du Groupe des Sept (G-7), mais le Fonds monétaire international et l’Organisation de coopération et de développement économiques prévoient que la croissance de l’économie canadienne sera l’une des plus fortes du G-7 cette année et l’an prochain.

- Le plan du gouvernement axé sur des impôts bas pour stimuler l’emploi et la croissance repose sur un bilan de saine gestion des finances publiques et un plan en vue de rétablir l’équilibre budgétaire en 2015. Le gouvernement est en bonne voie d’atteindre cet objectif.

- Toutefois, l’atteinte de l’équilibre budgétaire n’est pas une fin en soi. Il s’agit d’un moyen de rehausser davantage le potentiel économique du Canada, d’améliorer les possibilités d’emploi des Canadiens, et d’augmenter le niveau de vie au pays.

- Au moment où le rétablissement de l’équilibre budgétaire est à portée de main, le gouvernement peut continuer de remplir son engagement d’alléger davantage le fardeau fiscal des familles et des entreprises canadiennes.

- Le 30 octobre dernier, le gouvernement a annoncé son intention de bonifier la Prestation universelle pour la garde d’enfants et d’en élargir la portée, d’instaurer la baisse d’impôt pour les familles, et d’augmenter les plafonds de la déduction pour frais de garde d’enfants, et ce, afin d’accorder des allègements fiscaux additionnels et une bonification des prestations aux familles canadiennes qui travaillent fort. Plus tôt en octobre, le gouvernement avait annoncé son intention de doubler le montant du crédit d’impôt pour la condition physique des enfants et d’en faire un crédit remboursable, permettant ainsi aux familles canadiennes d’inscrire leurs enfants à des activités physiques à un coût plus abordable.

- Prises ensemble, ces initiatives proposées récemment représentent près de 27 milliards de dollars en allègements fiscaux et en prestations supplémentaires à l’intention des familles au cours de cette année et des cinq suivantes.

- Le gouvernement demeure également déterminé à aider les entreprises à prospérer et à créer des emplois bien rémunérés pour les Canadiens. À cette fin, il a proposé, en septembre, d’instaurer le nouveau crédit pour l’emploi visant les petites entreprises, qui facilitera l’embauche de nouveaux travailleurs ou l’investissement en formation supplémentaire visant à aider les entrepreneurs à faire croître leur entreprise.

- Ce n’est qu’en raison de son engagement soutenu d’assurer une gestion responsable des finances publiques que le gouvernement est maintenant en mesure de mettre en œuvre ces initiatives, et ce, sans avoir augmenté les impôts ni réduit les transferts aux particuliers ou aux autres administrations, tout en prévoyant de dégager un excédent de 1,9 milliard de dollars en 2015-2016, lequel devrait s’accroître progressivement pour atteindre 13,1 milliards en 2019-2020.

- Le gouvernement a jugé bon de continuer de maintenir une réserve de 3,0 milliards de dollars par année entre 2014-2015 et 2019-2020 pour parer aux imprévus. Si ces fonds ne sont pas utilisés, ils serviront à réduire la dette fédérale.

- En outre, le gouvernement est sur la bonne voie pour remplir son engagement de réduire le ratio de la dette fédérale au produit intérieur brut (PIB) à 25 % d’ici 2021. En fait, ce ratio devrait être ramené d’ici 2017 à un niveau inférieur à celui constaté avant la récession, ce qui contribuera à garantir que la dette nette de l’ensemble des administrations publiques du Canada continuera de diminuer pour demeurer la plus faible parmi les pays du G-7.

Nota – Sauf indication contraire, le présent document repose sur les données économiques, financières et budgétaires disponibles au 7 novembre 2014.

Chapitre 1

Créer des emplois, favoriser la croissance et soutenir les familles dans une économie mondiale fragile

Cinq ans après le début de la reprise à la suite de la récession mondiale, le Canada est toujours exposé à une économie mondiale fragile et inégale. Le ralentissement de la croissance observée en Chine et la stagnation de la croissance dans la zone euro ont incité les prévisionnistes à réviser de nouveau à la baisse les perspectives de croissance de l’économie mondiale, et à reporter à 2015 leurs attentes d’un retour à une trajectoire de croissance mondiale plus vigoureuse.

Des préoccupations au sujet du caractère durable de la croissance mondiale ont aussi entraîné une importante volatilité des marchés financiers mondiaux au début du mois d’octobre, assortie de fortes baisses enregistrées parmi les principaux marchés boursiers, d’une chute du rendement des obligations dans les économies avancées et d’un accroissement des primes de risque. La turbulence des marchés financiers est également venue accentuer les préoccupations quant à l’offre excédentaire sur les marchés du pétrole brut, ce qui a donné lieu à des baisses marquées des prix des produits de base. Bien que les marchés se soient grandement stabilisés depuis, cette volatilité met en évidence l’incertitude continue liée à la reprise mondiale.

Confronté à la persistance de cette incertitude et à la faiblesse de la conjoncture extérieure, le gouvernement demeure fidèle aux principes sur lesquels il a fondé ses interventions depuis 2006 et qui permettent de créer des emplois, de favoriser la croissance, de maintenir les impôts bas et de soutenir les familles et les entreprises canadiennes.

Tout au long de la reprise économique, le gouvernement a maintenu sans relâche ses efforts afin de créer des emplois et de favoriser la croissance, grâce à des mesures visant à :

- jumeler les Canadiennes et les Canadiens aux emplois disponibles, et leur permettre d’acquérir les compétences et la formation dont ils ont besoin pour réussir sur le marché du travail;

- soutenir la recherche de pointe et l’innovation afin de favoriser une culture entrepreneuriale dynamique dans laquelle les nouvelles idées se traduisent par l’arrivée d’entreprises, de produits et de services nouveaux sur le marché;

- réduire les formalités administratives et alléger le fardeau réglementaire pour les entreprises;

- contribuer à conserver le patrimoine naturel du Canada et à développer les ressources naturelles du pays de façon responsable et sécuritaire;

- aider les entreprises canadiennes à prospérer dans l’économie mondiale en encourageant les échanges commerciaux et l’investissement étranger et en soutenant le secteur manufacturier du pays;

- investir dans l’infrastructure publique, notamment en réalisant le Nouveau Plan Chantiers Canada, soit le plus important investissement fédéral à long terme dans l’infrastructure de l’histoire du Canada.

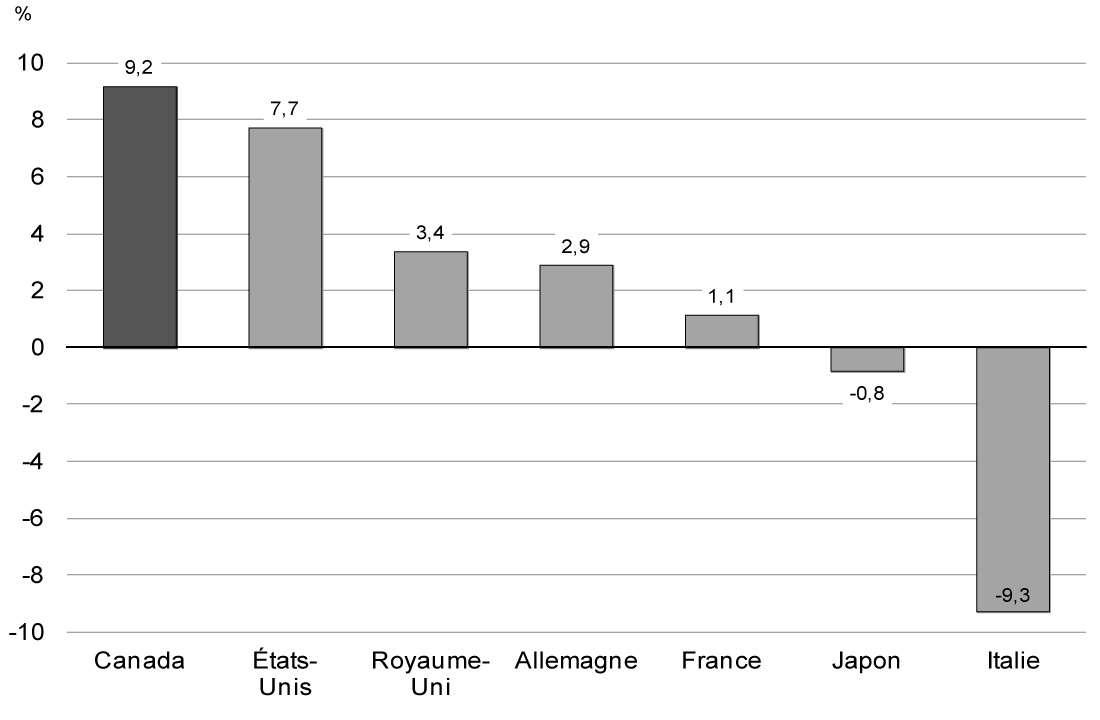

De même, le gouvernement a consenti des allègements fiscaux importants aux particuliers, aux familles et aux entreprises, contribuant ainsi davantage à façonner un environnement dans lequel les Canadiens peuvent réussir et où les entreprises canadiennes peuvent prendre de l’expansion, créer des emplois bien rémunérés et être plus compétitives sur la scène internationale. Aujourd’hui, malgré des années d’incertitude économique mondiale, le plan du gouvernement du Canada axé sur des impôts bas et la saine gestion des finances publiques portent leurs fruits. Le produit intérieur brut (PIB) réel est considérablement supérieur à ce qu’il était avant la récession, l’économie canadienne ayant été l’une des plus performantes parmi les pays du Groupe des Sept (G-7) au cours de la reprise (graphique 1.1).

Sources : Haver Analytics; calculs du ministère des Finances

Le Fonds monétaire international et l’Organisation de coopération et de développement économiques prévoient tous deux que le Canada fera partie des pays du G-7 dont la croissance économique sera la plus forte cette année et l’an prochain. Plus de 1,2 million de Canadiens de plus travaillent maintenant par rapport au début de la reprise, en juillet 2009, ce qui correspond à une hausse de 7,3 %. Il s’agit là de l’une des meilleures performances en matière de création d’emplois parmi les pays du G-7.

Les mesures prises par le gouvernement actuel afin de réduire le fardeau fiscal des familles et des particuliers ont contribué à faire en sorte que les Canadiens peuvent conserver une plus grande part de l’argent qu’ils ont durement gagné. Les mesures d’allègement fiscal instaurées depuis 2006, sans tenir compte des mesures récemment annoncées, ont permis de réduire le fardeau fiscal d’une famille moyenne à deux revenus avec deux enfants d’environ 3 400 $ en 2014. En outre, plus de 1 million de Canadiens à faible revenu – dont 380 000 aînés – ne paient plus d’impôt fédéral sur le revenu.

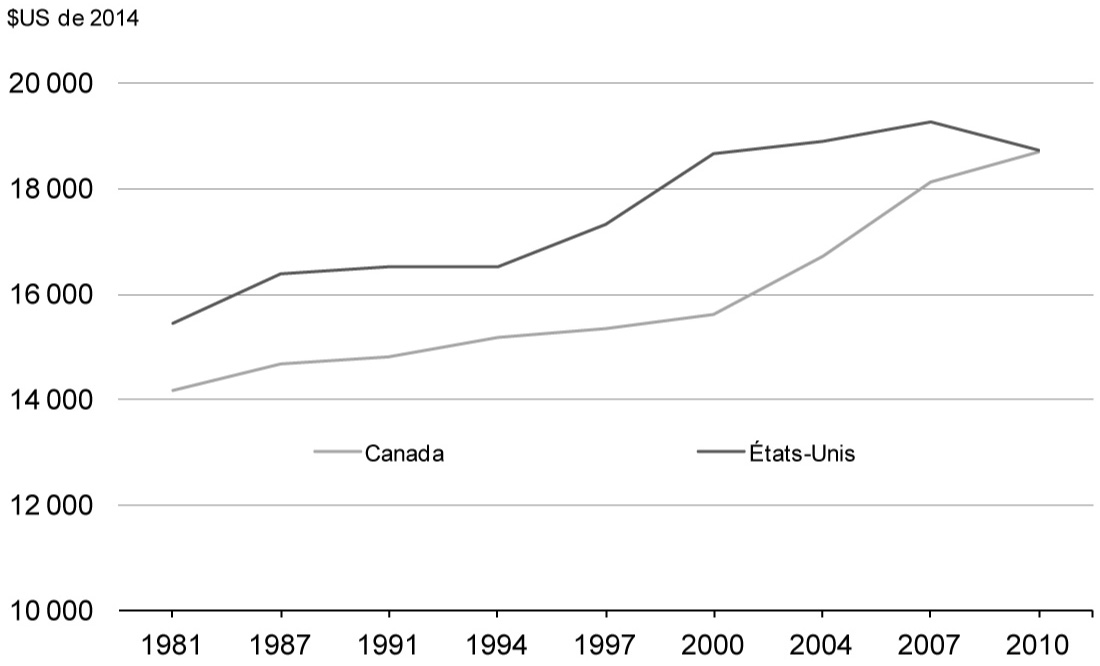

En 2010, le revenu médian par habitant des Canadiens avait comblé son retard par rapport à celui des Américains, ce qui ne s’était encore jamais vu (graphique 1.2). Des données plus récentes laissent croire que les revenus de la classe moyenne au Canada sont maintenant plus élevés que ceux aux États-Unis.

Sources : Calculs du ministère des Finances fondés sur l’analyse du New York Times et du LIS (Luxembourg Income Study)

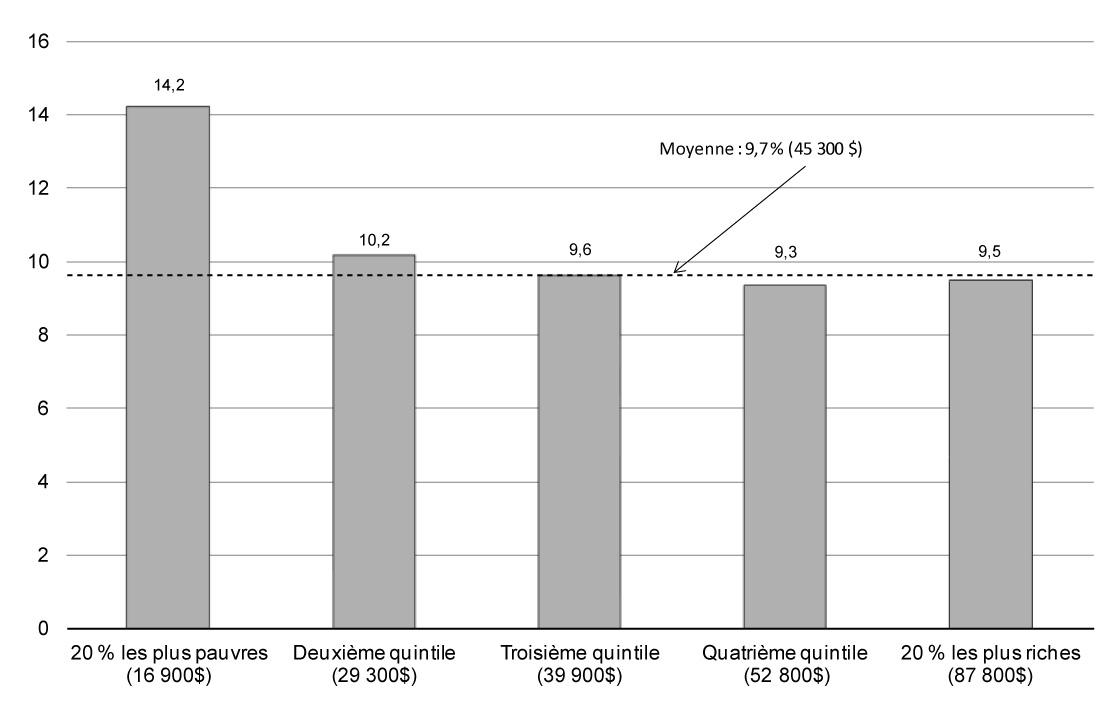

Les familles canadiennes de toutes les principales catégories de revenu ont pu constater également une hausse d’environ 10 % ou plus de leur revenu net depuis 2006, les gains les plus importants ayant été enregistrés parmi les Canadiens à faible revenu (graphique 1.3).

Source : Statistique Canada

Tout au long de la récession mondiale et de la reprise, le gouvernement n’a jamais dérogé à son engagement de rétablir l’équilibre budgétaire au Canada. Cet engagement est fondé sur le constat selon lequel il est nécessaire de préserver une saine situation budgétaire pour garantir le maintien de la croissance économique et de la création d’emplois à long terme. Le gouvernement y est parvenu en contrôlant les dépenses de programmes des ministères fédéraux. Les dépenses de programmes directes fédérales ont diminué pour une quatrième année consécutive, ce qui ne s’était pas produit depuis des décennies. Grâce au contrôle des coûts de l’appareil gouvernemental, les familles et les entreprises canadiennes ont été protégées d’éventuelles hausses d’impôt ou réductions des transferts aux particuliers qui offrent un important soutien du revenu, comme les prestations de Sécurité de la vieillesse et d’assurance-emploi. De plus, les principaux transferts aux gouvernements provinciaux et territoriaux au titre des programmes sociaux et des soins de santé ont continué d’augmenter pendant la récession et la reprise pour atteindre des sommets historiques.

L’équilibre budgétaire n’est pas une fin en soi. Il s’agit d’un moyen de rehausser le potentiel économique du Canada, d’améliorer les possibilités d’emploi des Canadiens, et de hausser notre niveau de vie. En effet, le rétablissement de l’équilibre budgétaire et la réduction de la dette entraîneront des avantages pour les Canadiens pendant de nombreuses années, notamment en :

- garantissant que les fonds publics sont utilisés pour soutenir des services sociaux importants, comme les prestations aux aînés et les soins de santé, plutôt que pour payer des frais d’intérêt;

- inspirant la confiance des consommateurs et des investisseurs, dont l’argent stimule la croissance économique et la création d’emplois;

- améliorant la capacité du pays à relever les défis à long terme, tels que le vieillissement de la population, les chocs économiques mondiaux imprévus et les menaces pour la sécurité mondiale.

Surtout, au moment où le rétablissement de l’équilibre budgétaire est à notre portée, le gouvernement peut continuer de respecter son engagement consistant à alléger le fardeau fiscal des familles canadiennes, de manière à ce qu’elles puissent conserver une part encore plus grande de l’argent qu’elles gagnent et améliorer leur situation financière. À ce chapitre, le gouvernement a récemment proposé des mesures destinées à rendre la vie plus abordable pour les familles canadiennes en réduisant les impôts afin d’aider celles-ci à garder une plus grande part de leur argent durement gagné, ainsi qu’en bonifiant les prestations.

Soutenir les familles canadiennes

Le 30 octobre, le gouvernement a annoncé son intention de mettre en œuvre quatre mesures visant à favoriser la prospérité des familles par l’entremise de réductions d’impôt et de bonifications de prestations supplémentaires :

- La bonification de la Prestation universelle pour la garde d’enfants (PUGE) pour les enfants âgés de moins de 6 ans. Selon les changements proposés, les parents recevraient une prestation de 160 $ par mois pour chaque enfant âgé de moins de 6 ans – en hausse par rapport au montant actuel de 100 $ – à compter du 1er janvier 2015. Au cours d’une année, les parents recevraient jusqu’à 1 920 $ par enfant.

- L’élargissement de la portée de la PUGE aux enfants âgés de 6 à 17 ans. Dans le cadre de la prestation élargie, les parents recevraient 60 $ par mois, à compter du 1er janvier 2015, pour chaque enfant âgé de 6 à 17 ans. Au cours d’une année, les parents recevraient jusqu’à 720 $ par enfant. La PUGE bonifiée remplacera le crédit d’impôt pour enfants actuel pour les années d’imposition 2015 et suivantes.

- L’instauration de la baisse d’impôt pour les familles. Il s’agit d’un crédit d’impôt fédéral non remboursable qui permettra à l’un des conjoints de transférer effectivement jusqu’à 50 000 $ de son revenu imposable au conjoint dont le revenu se situe dans une fourchette d’imposition inférieure. À compter de l’année d’imposition 2014, le crédit accorderait aux couples ayant des enfants d’âge mineur un allègement fiscal pouvant atteindre 2 000 $.

- L’augmentation de 1 000 $ des plafonds de la déduction pour frais de garde d’enfants à compter de l’année d’imposition 2015. Le montant maximal qui peut être demandé passerait de 7 000 $ à 8 000 $ par enfant de moins de 7 ans, de 4 000 $ à 5 000 $ par enfant âgé de 7 à 16 ans (et par enfant à charge âgé de plus de 16 ans ayant une déficience) et de 10 000 $ à 11 000 $ par enfant admissible au crédit d’impôt pour personnes handicapées.

Exemple 1 – Couple à deux revenus

Dominique et Claude forment un couple à deux revenus ayant deux enfants âgés de 7 et 3 ans. Dominique touche un revenu de 95 000 $ et Claude, 25 000 $. Pour l’année d’imposition 2015, cette famille recevrait un avantage fédéral net de 2 835 $ en vertu des nouvelles mesures proposées. Ce montant s’ajoute à l’allègement fiscal de 2 000 $ que le couple recevrait au début de 2015 après avoir demandé le crédit relatif à la baisse d'impôt pour les familles dans leurs déclarations de revenus de 2014.

- En 2015, le couple commencerait à recevoir des paiements mensuels au titre de la Prestation universelle pour la garde d’enfants de 220 $, soit 160 $ pour leur cadet, en plus de 60 $ pour leur enfant de 7 ans (ils recevraient en fait leur premier versement lié à la bonification de la Prestation en juillet 2015; cette somme comprendrait un paiement de rattrapage de 720 $ pour la période de janvier à juin). Auparavant, le couple recevait 100 $ par mois pour leur cadet. Sur une période de 12 mois, la bonification de la Prestation universelle pour la garde d’enfants représenterait une augmentation de 1 440 $ en prestations pour cette famille. Puisque la bonification de la Prestation serait imposable, et que le crédit d’impôt pour enfants serait éliminé, l’avantage fédéral net découlant de ces mesures se chiffrerait à 536 $ pour cette famille.

- Étant donné que le cadet fréquente une garderie à temps plein et que l’aîné fréquente un camp d’été et un service de garde après l’école, Dominique et Claude profiteraient pleinement de l’augmentation de 2 000 $ du montant qu’ils peuvent demander au titre de la déduction pour frais de garde d’enfants pour l’année d’imposition 2015. Cette bonification de la déduction leur procurerait un allègement fiscal fédéral supplémentaire de 300 $.

- Pour l’année d’imposition 2015, l’impôt à payer de la famille serait réduit d'un autre 2 000 $ par suite de la nouvelle baisse d’impôt pour les familles.

Grâce aux mesures d’allègement fiscal et aux prestations instaurées depuis 2006, incluant celles annoncées le 30 octobre 2014, cette famille disposerait d’environ 7 285 $ de plus en 2015.

Exemple 2 – Couple à revenu unique

Isabelle et Marc forment un couple à revenu unique qui gagne 60 000 $. Ils ont deux enfants âgés de 2 et 4 ans. En vertu des nouvelles mesures fédérales proposées, cette famille profiterait d’un avantage d’environ 1 605 $ pour l’année d’imposition 2015. Ce montant s’ajoute à l’allègement fiscal approximatif de 1 055 $ qu’elle recevrait au début de 2015 après avoir demandé le crédit relatif à la baisse d'impôt pour les familles dans leurs déclarations de revenus de 2014.

- La bonification de la Prestation universelle pour la garde d’enfants représenterait un avantage de 1 440 $ sur une période de 12 mois. Puisque la bonification de la Prestation serait imposable, et que le crédit d’impôt pour enfants serait éliminé, l’avantage fédéral net découlant de ces mesures se chiffrerait à 536 $ pour cette famille pour l’année d’imposition 2015.

- Pour l’année d’imposition 2015, la nouvelle baisse d’impôt pour les familles réduirait l’impôt à payer de la famille d’environ 1 070 $.

Exemple 3 – Chef de famille monoparentale

Aline, qui élève seule un enfant de 4 ans, gagne un revenu de 45 000 $. En vertu des nouvelles mesures fédérales proposées, Aline profiterait d’un avantage d’environ 420 $ pour l’année d’imposition 2015.

- La bonification de la Prestation universelle pour la garde d’enfants représenterait un avantage de 720 $ sur une période de 12 mois. Puisque la bonification de la Prestation serait imposable, et que le crédit d’impôt pour enfants serait éliminé, l’avantage fédéral net découlant de ces mesures se chiffrerait à 268 $ pour cette famille.

- Puisque son enfant fréquente la garderie à temps plein, Aline profiterait de la hausse de 1 000 $ du montant qu’elle pourra demander au titre de la déduction pour frais de garde d’enfants pour l’année d’imposition 2015. La bonification de cette déduction lui procurerait un allègement fiscal fédéral supplémentaire de 150 $.

Grâce aux mesures d’allègement fiscal et aux prestations instaurées depuis 2006, incluant celles annoncées le 30 octobre 2014, Aline disposerait d’environ 3 325 $ de plus en 2015.

Exemple 4 – Couple à deux revenus avec revenus égaux

Thomas et Marie-Anne forment un couple à deux revenus ayant deux enfants âgés de 3 et 6 ans. Ils gagnent chacun un revenu de 60 000 $. En vertu des nouvelles mesures proposées, cette famille recevrait un avantage fédéral net de 875 $ pour l’année d’imposition 2015.

- En 2015, le couple commencerait à recevoir des paiements mensuels au titre de la Prestation universelle pour la garde d’enfants de 220 $, soit 160 $ pour leur cadet, en plus de 60 $ pour leur enfant de 6 ans (ils recevraient en fait leur premier paiement lié à la bonification de la Prestation en juillet 2015; cette somme comprendrait un paiement de rattrapage de 720 $ pour la période de janvier à juin). Auparavant, le couple recevait 100 $ par mois pour leur cadet. Sur une période de 12 mois, la bonification de la Prestation universelle pour la garde d’enfants représenterait une augmentation de 1 440 $ en prestations pour cette famille. Puisque la bonification de la Prestation serait imposable, et que le crédit d’impôt pour enfants serait éliminé, l’avantage fédéral net découlant de ces mesures se chiffrerait à 435 $ pour cette famille.

- Étant donné que le cadet fréquente une garderie à temps plein et que l’aîné fréquente un camp d’été et un service de garde après l’école, Thomas et Marie-Anne profiteraient pleinement de l’augmentation de 2 000 $ du montant qu’ils peuvent demander au titre de la déduction pour frais de garde d’enfants pour l’année d’imposition 2015. Cette bonification de la déduction leur procurerait un allègement fiscal fédéral supplémentaire de 440 $.

Outre ces plus récents changements proposés, le gouvernement a annoncé, le 9 octobre 2014, son intention de doubler le montant du crédit d’impôt pour la condition physique des enfants et d’en faire un crédit remboursable. Les parents pourront tirer parti du nouveau montant maximal de 1 000 $ au printemps 2015, lorsqu’ils produiront leur déclaration de revenus de 2014. La conversion à un crédit remboursable permettra de bonifier les prestations destinées aux familles à faible revenu qui demanderont le nouveau crédit pour l’année d’imposition 2015 et les années d’imposition suivantes. Une fois entièrement mise en œuvre, la bonification proposée du crédit d’impôt pour la condition physique des enfants se traduirait par un allègement fiscal supplémentaire pour environ 850 000 familles.

Pris ensemble, ces changements proposés offriraient environ 3,1 milliards de dollars en allègements fiscaux et en prestations bonifiées en 2014-2015, somme qui s’élèverait à près de 27 milliards au cours de la période englobant l’année courante et les cinq prochaines années. Ainsi, plus de 4 millions de familles canadiennes profiteraient de ces mesures, qui se traduiront par des allègements fiscaux et une hausse de prestations totalisant plus de 1 100 $ en moyenne pour ces familles en 2015.

Soutenir les entreprises

Le gouvernement demeure tout aussi déterminé à aider les entreprises à prospérer ici même au Canada et à réussir dans l’économie mondiale. Pour ce faire, les entreprises doivent pouvoir compter sur la collaboration du gouvernement afin qu’elles puissent connaître du succès et favoriser la création d’emplois.

En septembre 2013, le gouvernement a annoncé un gel de trois ans du taux de cotisation d’assurance-emploi, maintenant ce taux à son niveau de 2013, soit 1,88 $ par tranche de 100 $ de rémunération assurable et évitant qu’il n’augmente à 1,93 $ en 2014. On s’attend à ce que cette mesure permette aux employeurs et aux employés d’économiser 660 millions de dollars pour la seule année 2014.

Dans la foulée de cette initiative, le gouvernement a annoncé le 11 septembre 2014 une nouvelle mesure destinée à favoriser la création d’emplois, la croissance et la prospérité à long terme, soit l’instauration du nouveau crédit pour l’emploi visant les petites entreprises. Ce crédit devrait permettre aux petites entreprises d’économiser plus de 550 millions de dollars en 2015 et en 2016. Tout employeur qui versera des cotisations d’assurance-emploi de 15 000 $ ou moins au cours de l’une ou l’autre de ces années sera admissible à ce crédit, ce qui représente près de 90 % de tous les employeurs au Canada qui versent des cotisations. L’Agence du revenu du Canada calculera automatiquement le montant du crédit à partir de la déclaration de revenus T4 des entreprises afin de ne pas alourdir le fardeau administratif imposé aux propriétaires.

De plus, tous les employeurs et employés bénéficieront d’une réduction importante du taux de cotisation d’assurance-emploi en 2017. Au moment de l’entrée en vigueur du nouveau mécanisme d’établissement du taux d’équilibre sur sept ans, le taux passera, selon les estimations, du taux actuellement prévu par la loi, soit 1,88 $ par tranche de 100 $ de rémunération assurable, à un taux de 1,45 $. Cette mesure fera en sorte que les cotisations ne dépasseront pas le niveau requis pour financer les dépenses du programme d’assurance-emploi au fil du temps.

Rétablir l’équilibre budgétaire

Les familles canadiennes reconnaissent l’importance d’avoir un budget équilibré. De même, les gouvernements ne peuvent pas dépenser indéfiniment au-delà de leurs moyens. Le gouvernement a adopté des mesures responsables et graduelles en vue de réduire le déficit et de rétablir l’équilibre budgétaire, et il demeure déterminé à maintenir l’équilibre une fois que celui-ci aura été rétabli. À cette fin, le gouvernement mettra de l’avant une loi qui exigera le dépôt de budgets équilibrés lorsque la conjoncture économique est normale, et qui fixera des échéanciers précis pour le rétablissement de l’équilibre budgétaire en cas de crises économiques.

Ce n’est que par son engagement soutenu d’assurer une gestion responsable et viable des finances publiques que le gouvernement est maintenant en mesure d’accorder des allègements fiscaux additionnels et une hausse de prestations totalisant plus de 27 milliards de dollars aux familles et aux entreprises au cours des cinq prochaines années, et ce, tout en demeurant sur la bonne voie pour rétablir l’équilibre budgétaire en 2015.

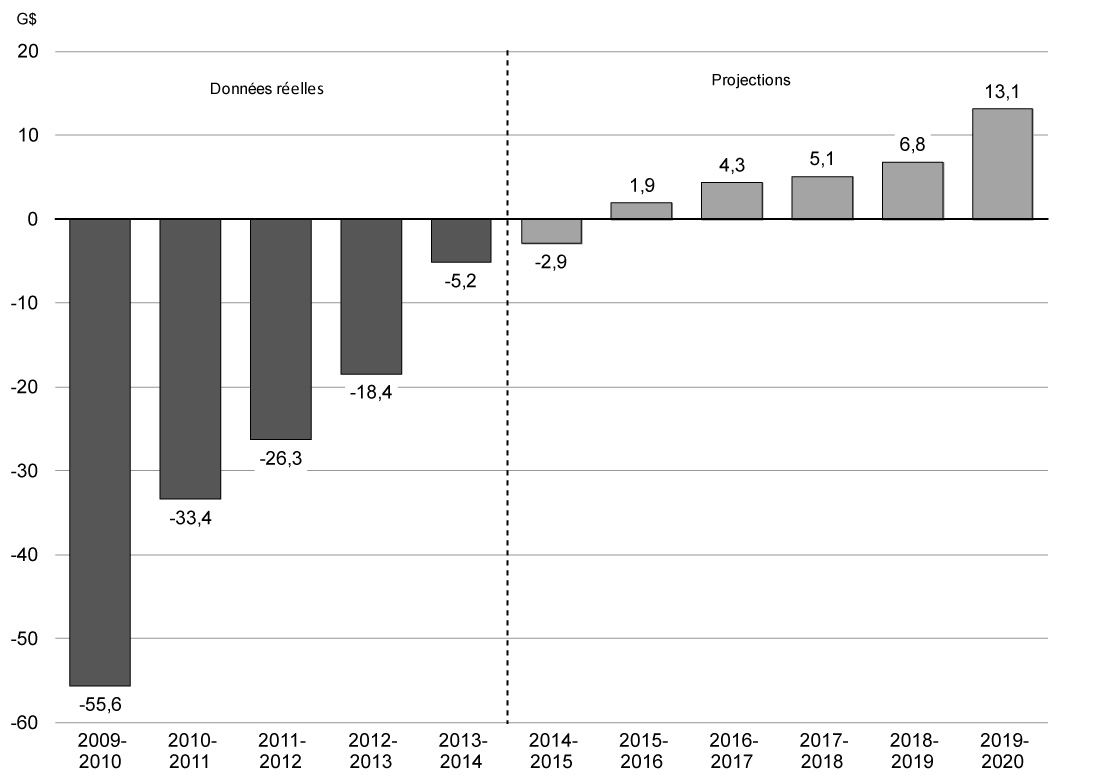

En effet, en 2009, au plus fort de la crise économique et financière mondiale, le déficit s’élevait à 55,6 milliards de dollars. Au cours des dernières années, le gouvernement a mis en œuvre des mesures importantes et responsables afin de réduire le déficit et d’assurer ainsi la viabilité des finances publiques et des programmes sociaux pour les générations à venir. Aujourd’hui, compte tenu des initiatives décrites ci-dessus, un excédent de 1,9 milliard est prévu pour 2015-2016; cet excédent augmentera de façon constante et devrait s’établir à 13,1 milliards en 2019-2020 (graphique 1.4). De plus, le gouvernement a jugé bon de continuer de maintenir une réserve de 3,0 milliards de dollars par année entre 2014-2015 et 2019-2020 pour parer aux imprévus. Si ces fonds ne sont pas utilisés, ils serviront à réduire la dette fédérale.

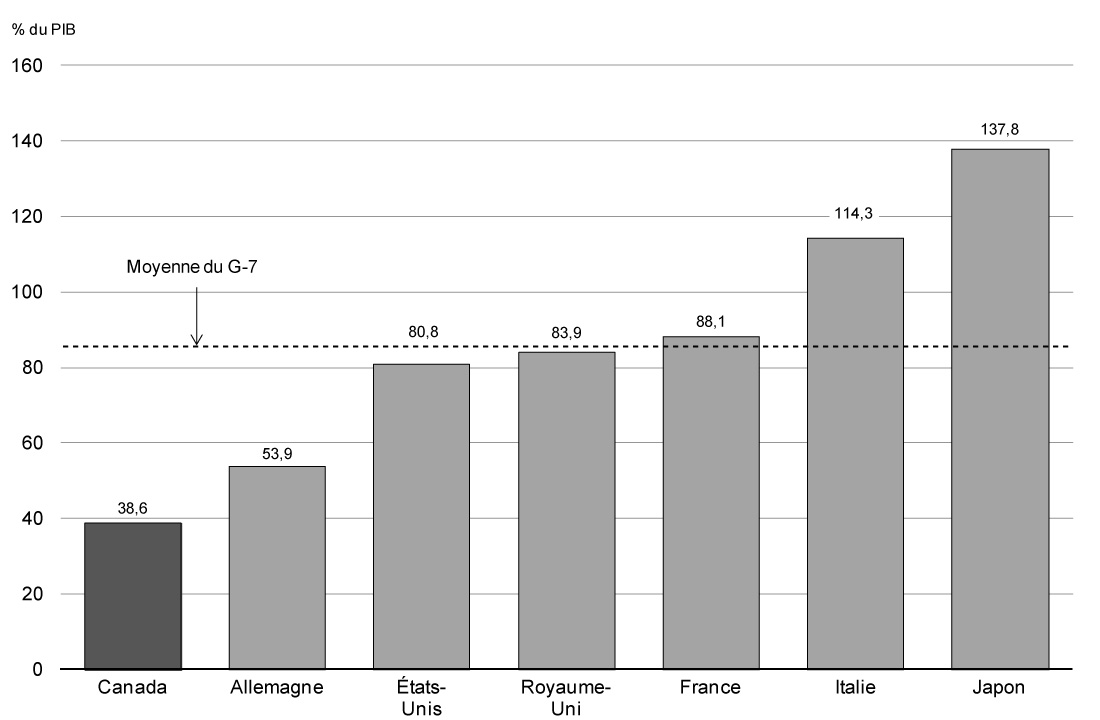

Le ratio de la dette fédérale au PIB a baissé l’an dernier et devrait continuer à diminuer de façon constante; ainsi, le gouvernement est en bonne position en vue de respecter son engagement de réduire la dette fédérale à 25 % du PIB d’ici 2021. En effet, le ratio de la dette fédérale au PIB devrait atteindre, d’ici 2017, un niveau inférieur à celui qui prévalait avant la récession. Cela contribuera à faire en sorte que la dette nette de l’ensemble des administrations publiques du Canada (qui englobe la dette nette des administrations fédérale, provinciales, territoriales et locales ainsi que les actifs nets du Régime de pensions du Canada et du Régime de rentes du Québec) continuera de diminuer. En effet, le Fonds monétaire international prévoit que le ratio de la dette nette au PIB de l’ensemble des administrations publiques du Canada demeurera le plus faible parmi les pays du G-7 (graphique 1.5).

Source : Fonds monétaire international, Moniteur des finances publiques, octobre 2014