Archivé - Aperçu :

Nos fondements économiques et sociaux communs – Défis et perspectives pour l’avenir

Sur cette page:

Le Canada a commencé 2020 en pleine période soutenue d’expansion économique. Plus d’un million d’emplois avaient été créés depuis 2015, le taux de chômage atteignait un creux historique, les salaires étaient à la hausse, le marché du travail s’élargissait pour inclure davantage de Canadiens et de Canadiennes traditionnellement sous-représentés, plus de 1,3 million de Canadiens avaient été sortis de la pauvreté depuis 2015, y compris 400 000 enfants, les entreprises enregistraient des profits supérieurs à la moyenne, et le Canada avait une classe moyenne forte et en croissance. Le Canada était la deuxième économie connaissant la croissance la plus rapide dans le G7 et se retrouvait dans la position enviable d’avoir le plus faible ratio de la dette au PIB du groupe.

Au cours des premières semaines de 2020, des informations sur un nouveau coronavirus ont commencé à se répandre. En mars, une pandémie mondiale a été déclarée. Le Canada a déclenché des mesures de confinement généralisées, et l’économie mondiale faisait face à une période d’incertitude sans précédent.

1. L’évolution de la COVID-19 au Canada

Une perturbation mondiale sans précédent

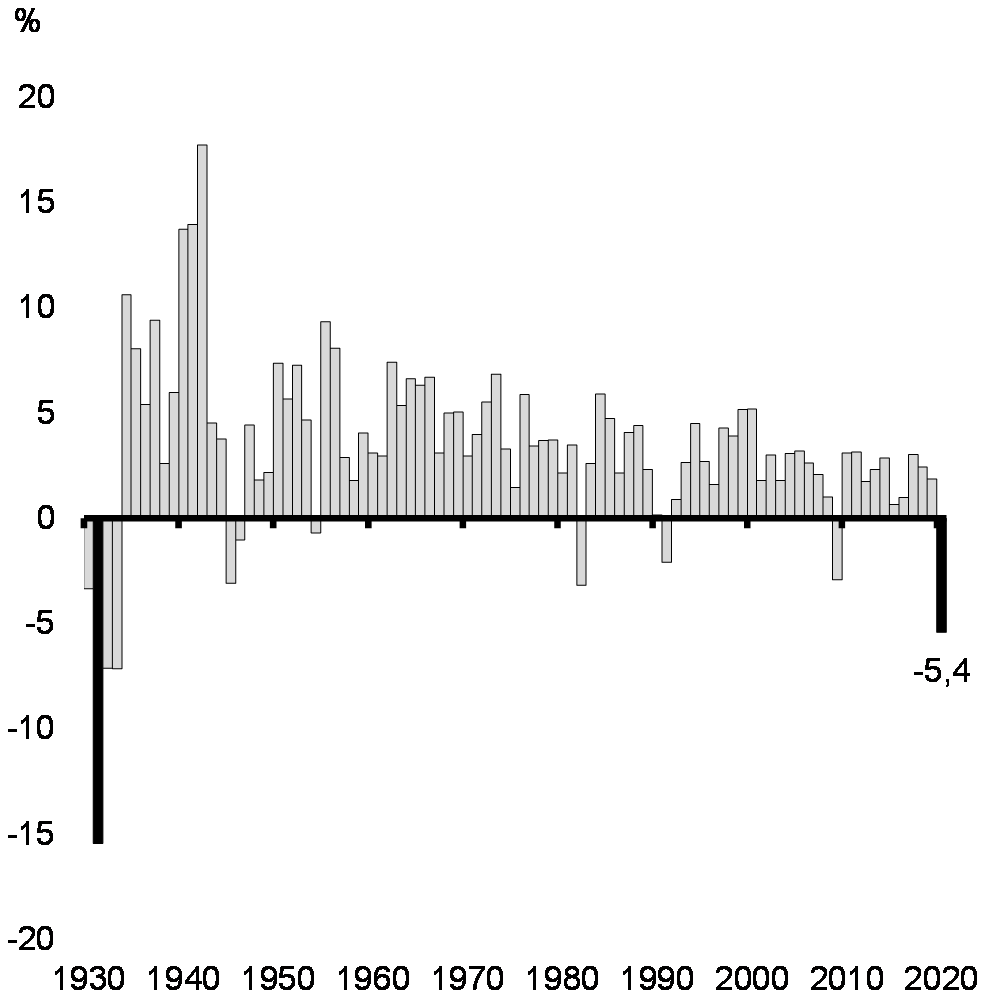

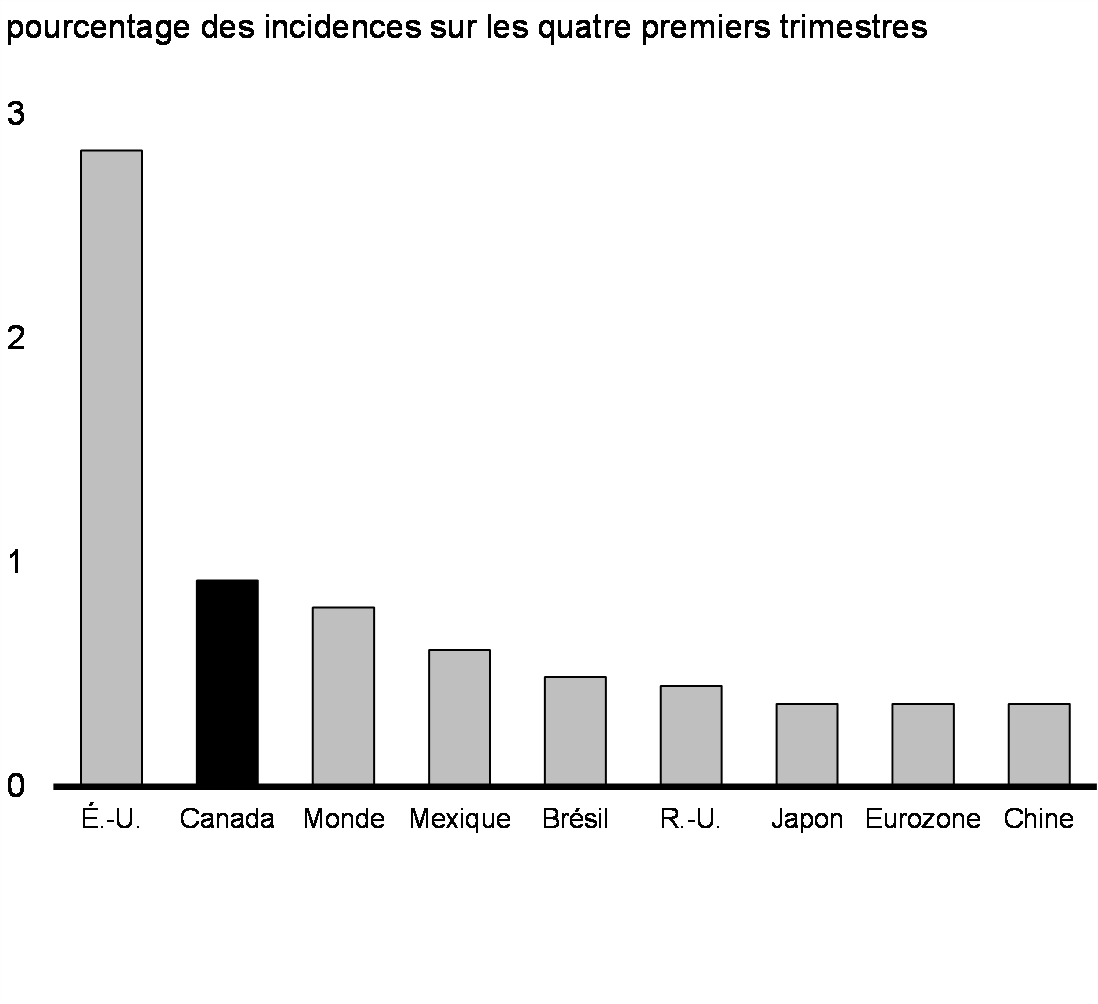

La pandémie de COVID-19 a provoqué dans le monde entier la récession la plus profonde et la plus rapide depuis la Grande Dépression (graphique 1). Ici au pays, le produit intérieur brut (PIB) réel a reculé de 13 % par rapport au premier semestre de 2020. La diminution de l’activité économique au Canada a été environ trois fois plus importante que celle enregistrée lors de la récession de 2008-2009, et ce, en un laps de temps beaucoup plus court.

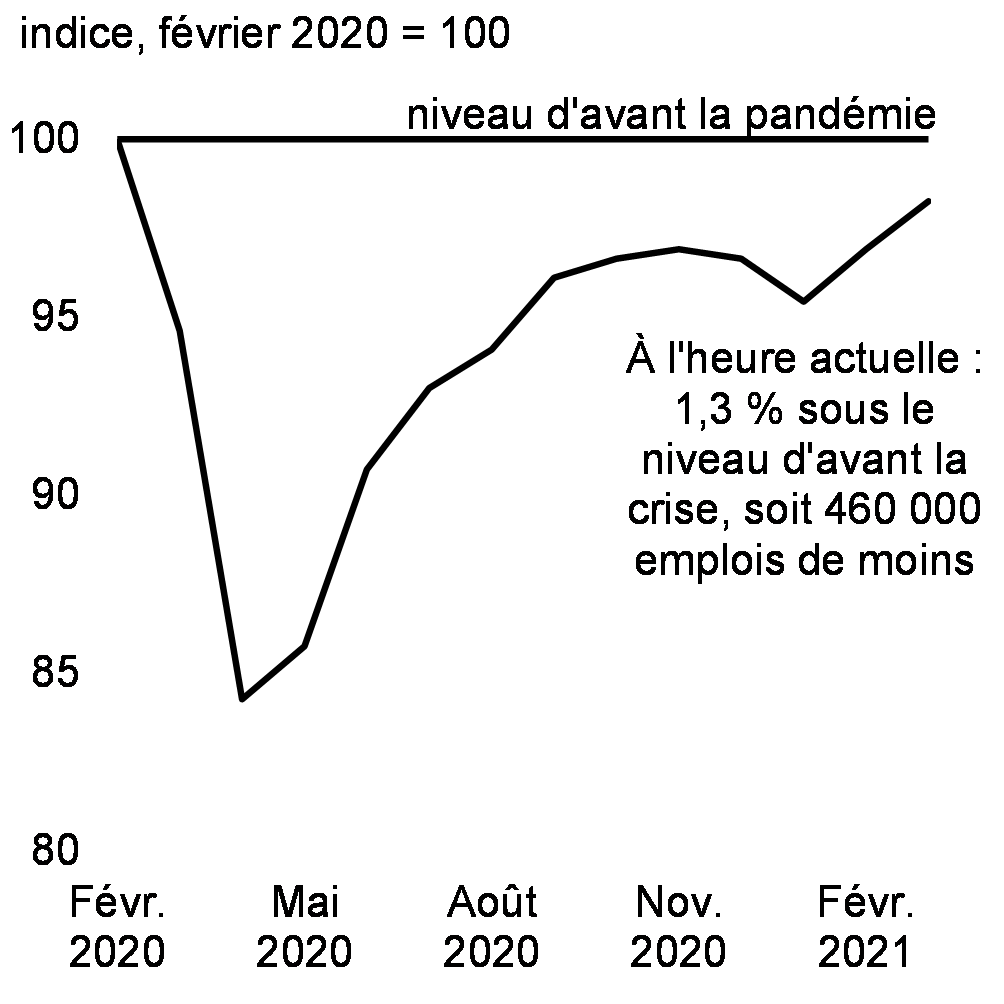

La crise a eu un impact sans précédent sur le marché du travail canadien : plus de 3 millions de Canadiens et de Canadiennes ont perdu leur emploi et 2,5 millions de Canadiens ont travaillé beaucoup moins d’heures, ce qui représente environ 30 % de la population active avant la pandémie. À la fin du mois d’avril 2020, le taux d’emploi des Canadiens âgés de 15 à 64 ans était passé d’un sommet aux niveaux les plus bas jamais enregistrés (graphique 2). C’est sur de nombreuses personnes parmi les plus vulnérables du Canada que la pandémie a eu ses pires répercussions, principalement les travailleurs à faible revenu, les jeunes, les travailleurs racisés et les femmes. Ces répercussions disproportionnelles sur les femmes en particulier ont mené de nombreux experts à parler d’une « récession au féminin ».

Croissance annuelle du PIB réel

Proportion des Canadiens âgés de 15 à 64 ans ayant un emploi

La relance a été inégale au cours de l’automne et de l’hiver

À la suite de la première vague d’infections, l’activité économique et l’emploi se sont redressés à un rythme plus rapide que prévu au cours de l’été 2020, car les restrictions ont été assouplies, les entreprises ont rouvert leurs portes et les Canadiens se sont adaptés. L’économie canadienne a enregistré un rebond du PIB réel, qui est passé à plus de 40 % (sur une base annuelle) au troisième trimestre, et plus des trois quarts des 3 millions d’emplois perdus au sommet de la pandémie avaient été récupérés à la fin du mois de septembre.

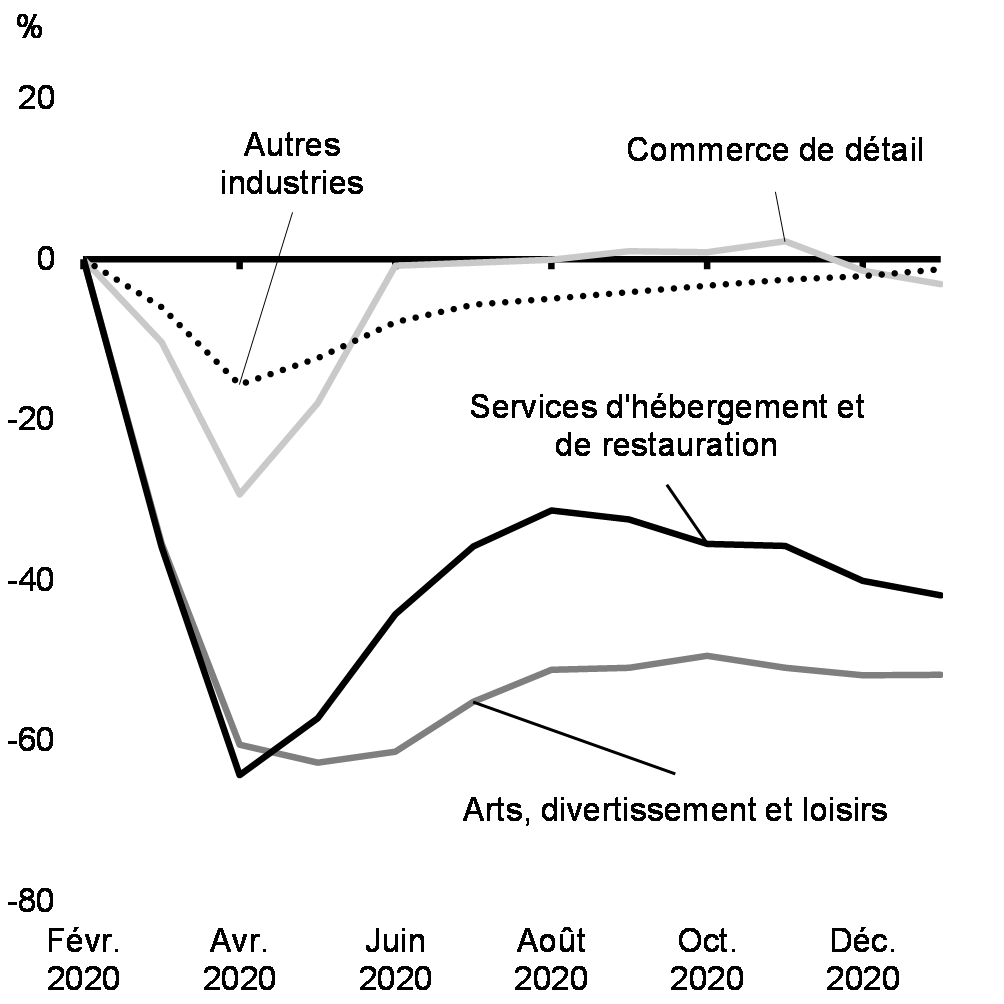

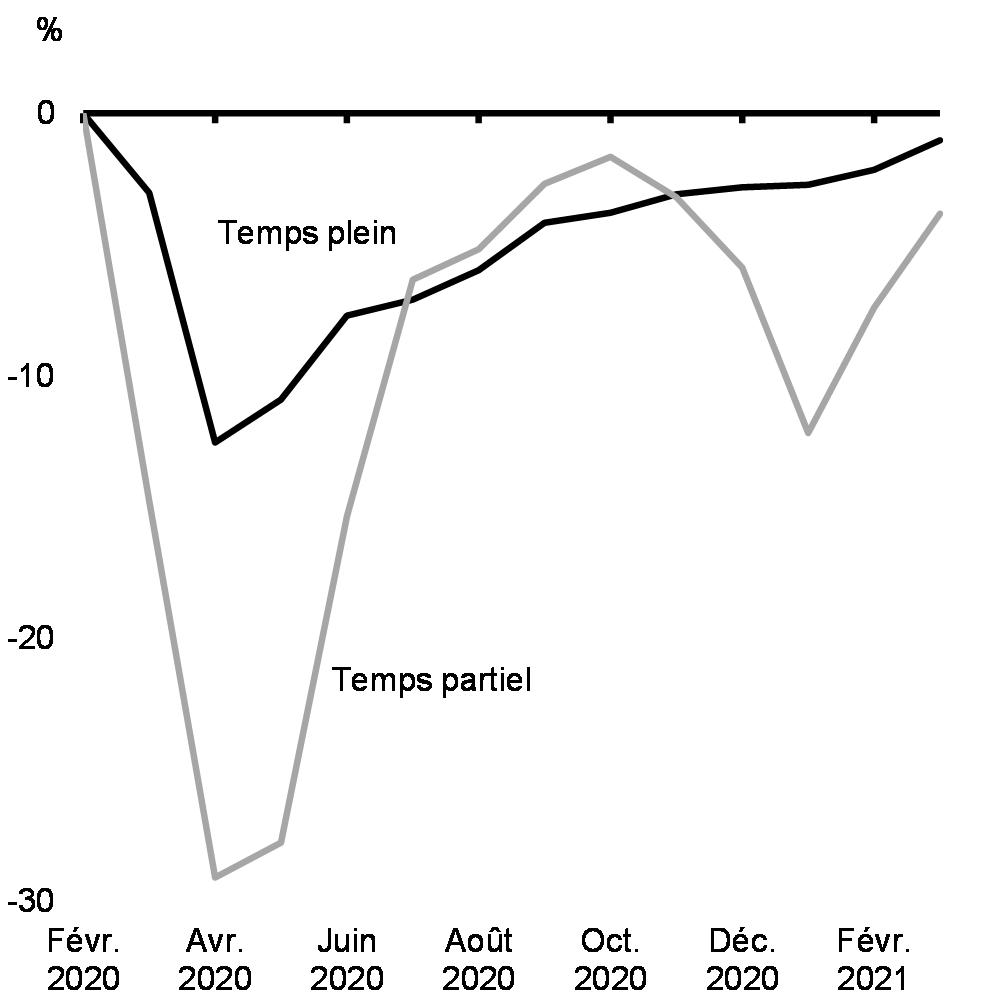

La reprise a toutefois ralenti à l’automne, et les gains restants ont été plus difficiles à obtenir, car les risques liés au virus continuaient d’entraver le tourisme, les repas à l’intérieur et les activités impliquant de grands rassemblements (graphique 3). Les restrictions imposées à ces activités se sont intensifiées au cours des derniers mois, alors que les cas de virus se multipliaient et que les hospitalisations dépassaient leurs pics antérieurs. Cela a entraîné des répercussions très inégales dans les différents secteurs : les mises à pied étaient à nouveau concentrées dans les entreprises à contact étroit, comptant une plus grande proportion de travailleurs à temps partiel, comme celles du commerce de détail, de l’hôtellerie, du divertissement et de la restauration, tandis que de nombreuses autres industries n’étaient pratiquement pas touchées (graphique 4). Bon nombre de petites entreprises œuvrant dans ces secteurs restent aux prises à de graves difficultés.

Variation du PIB réel dans les secteurs clés depuis février 2020

Variation de l’emploi par statut d’emploi depuis février 2020

La performance économique du Canada a dépassé les attentes

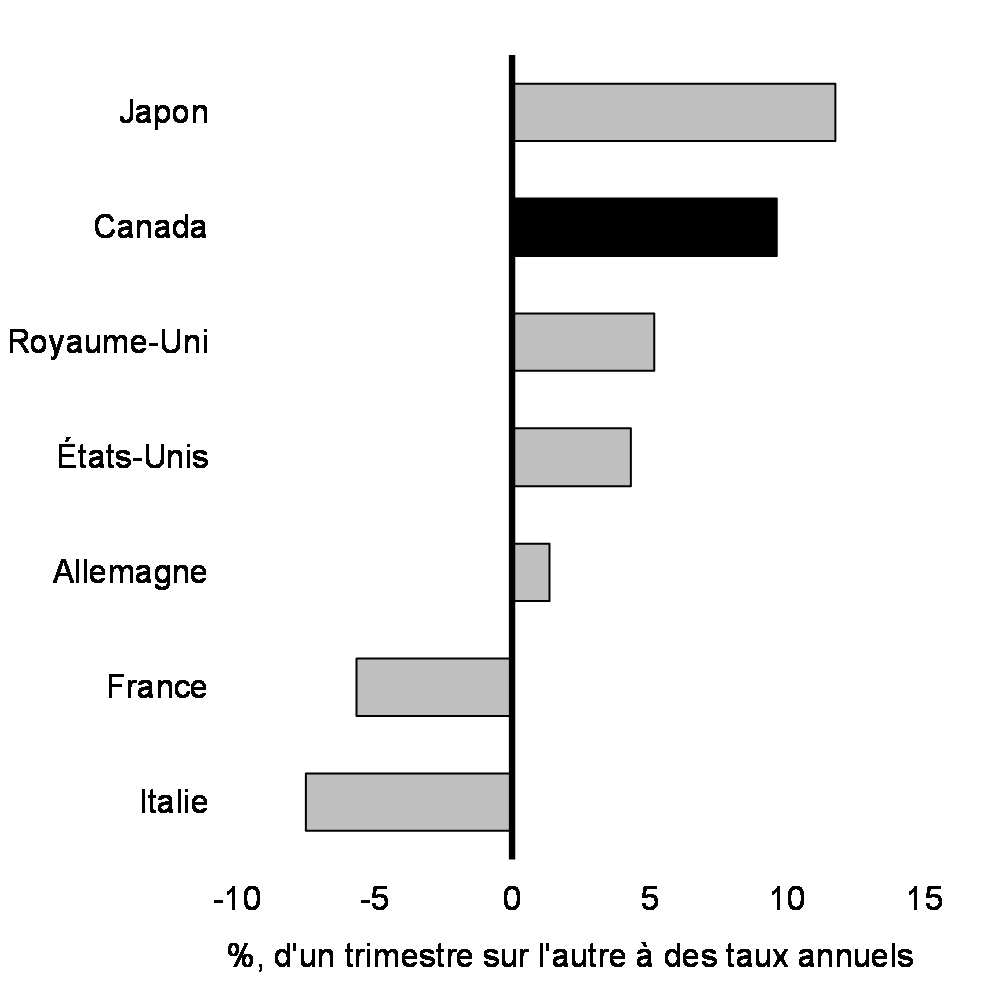

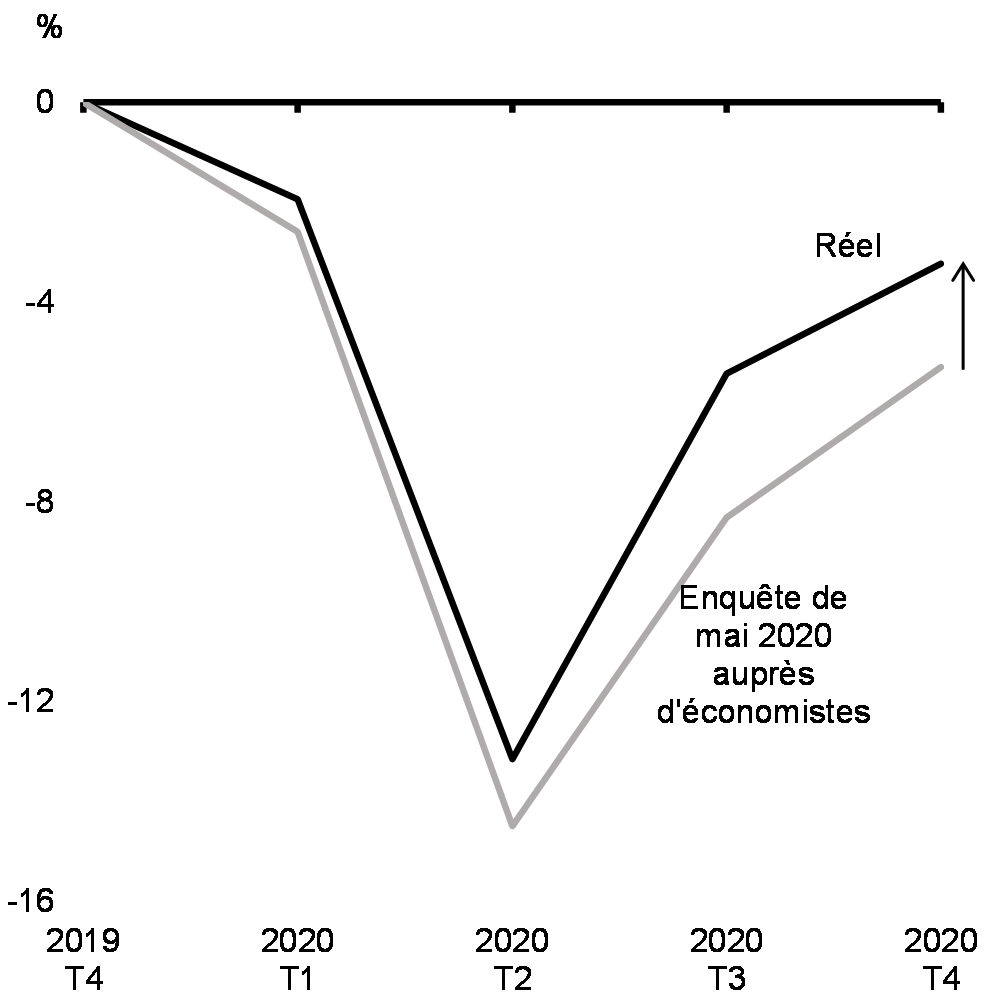

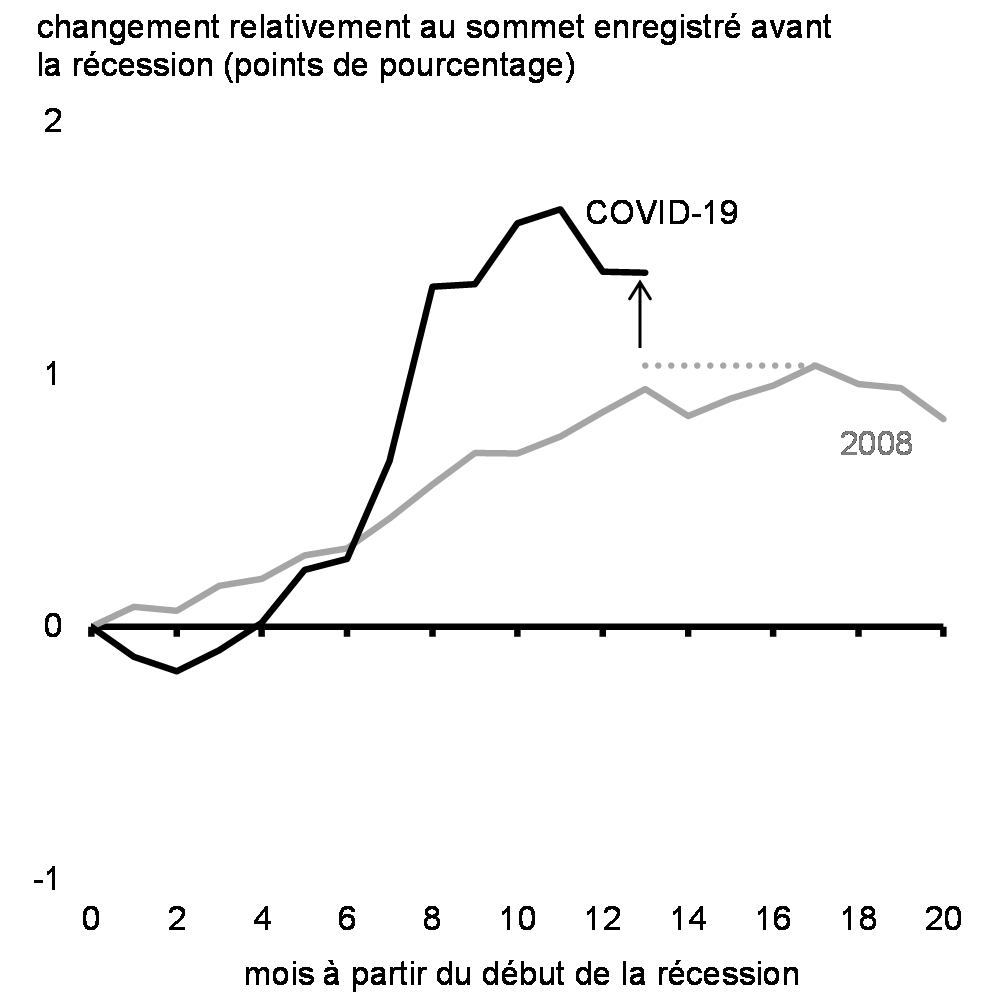

L’activité économique au cours de la deuxième vague s’est avérée plus résiliente que durant la première vague, ce qui témoigne de l’adaptation des Canadiens et des entreprises au fonctionnement sous restrictions. Bien que certains pays pairs aient observé des contractions au milieu de la deuxième vague (graphique 5), le Canada a terminé l’année 2020 sur une note plus élevée que ce à quoi les prévisionnistes s’attendaient au milieu de 2020 (graphique 6).

Les premiers indices laissent penser que cette dynamique s’est maintenue jusqu’au début de 2021. Selon les prévisions, le PIB réel a augmenté pour un troisième trimestre consécutif, ce qui contraste fortement avec les prévisions concernant la deuxième vague dans l’Énoncé économique de l’automne.

Croissance du PIB réel, 4e trimestre de 2020

Variation du PIB réel canadien du T4 de 2019

L’intervention économique du Canada pour répondre à la COVID-19 a permis aux Canadiens de traverser la crise

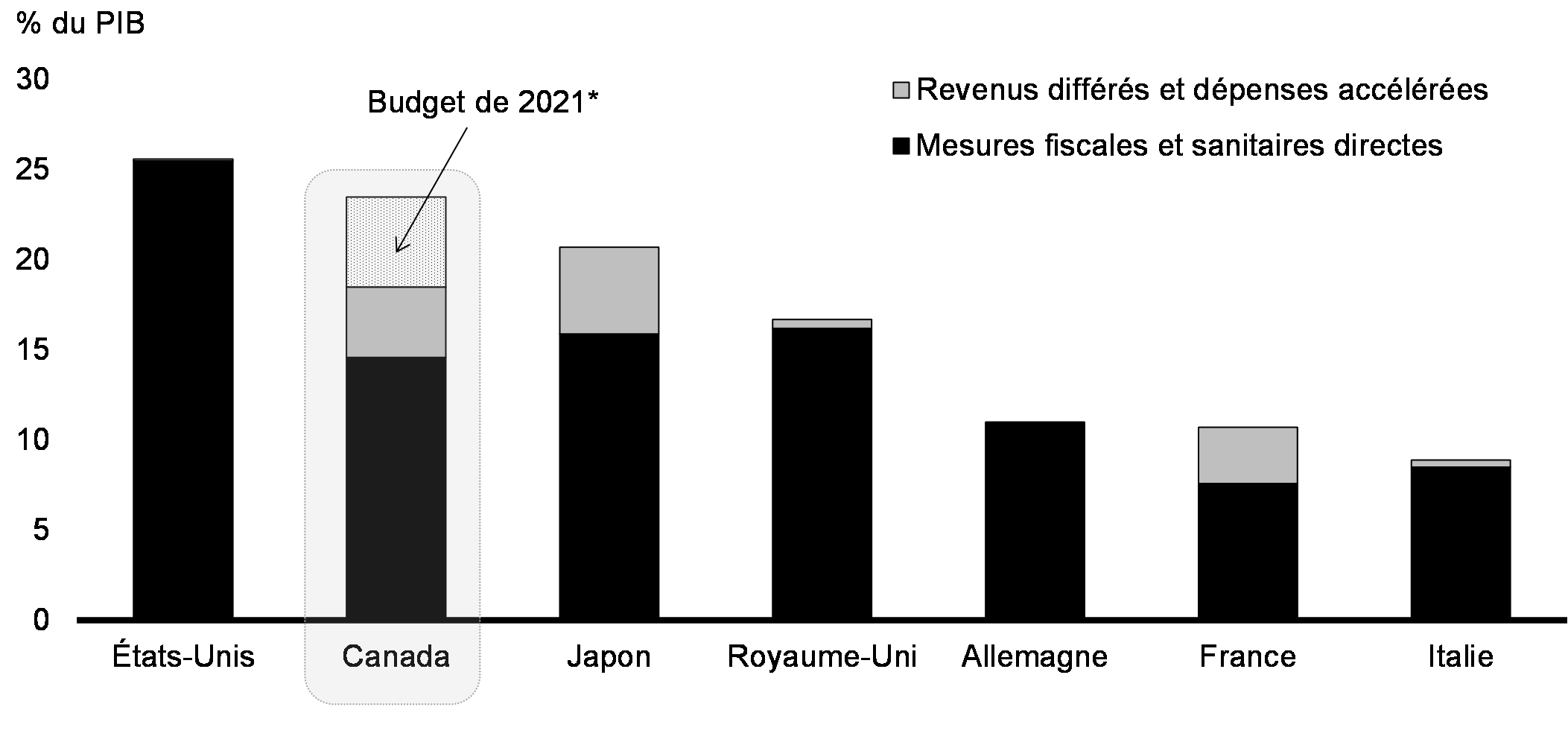

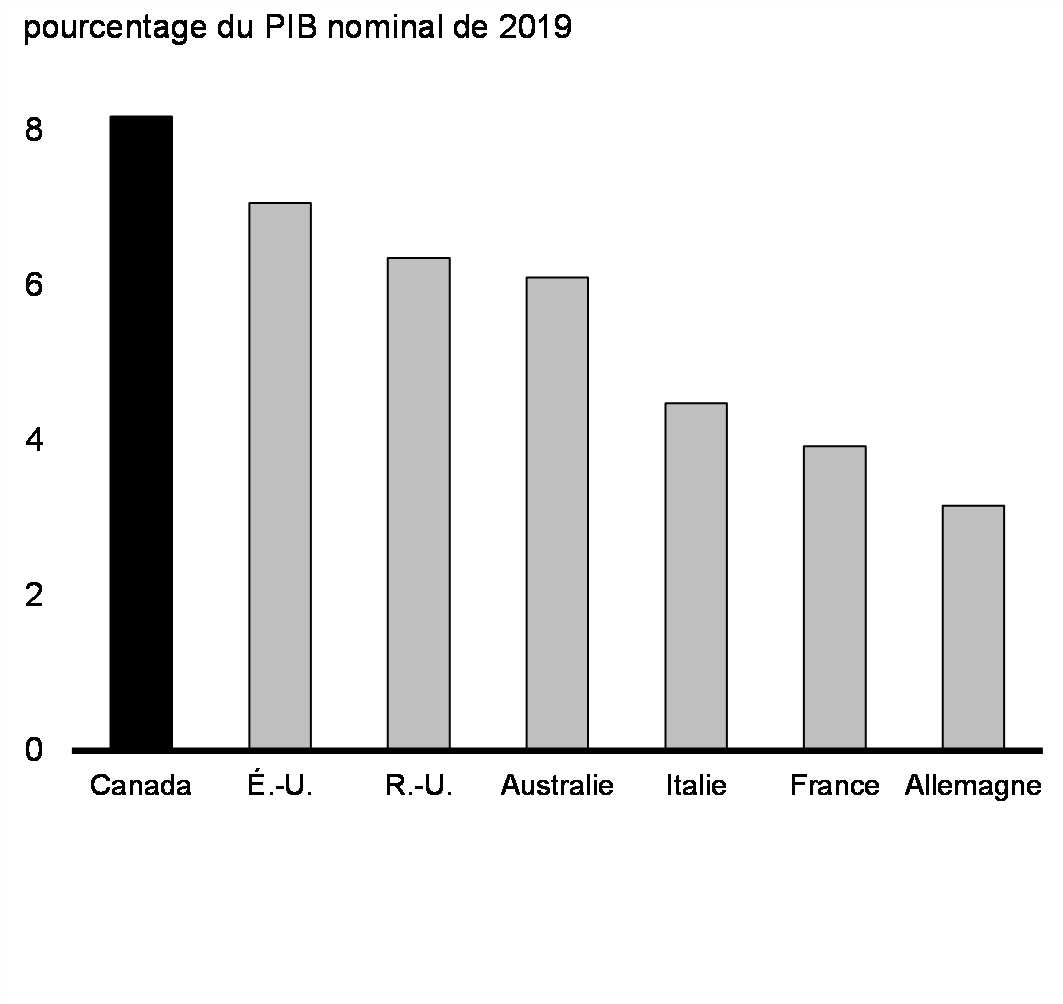

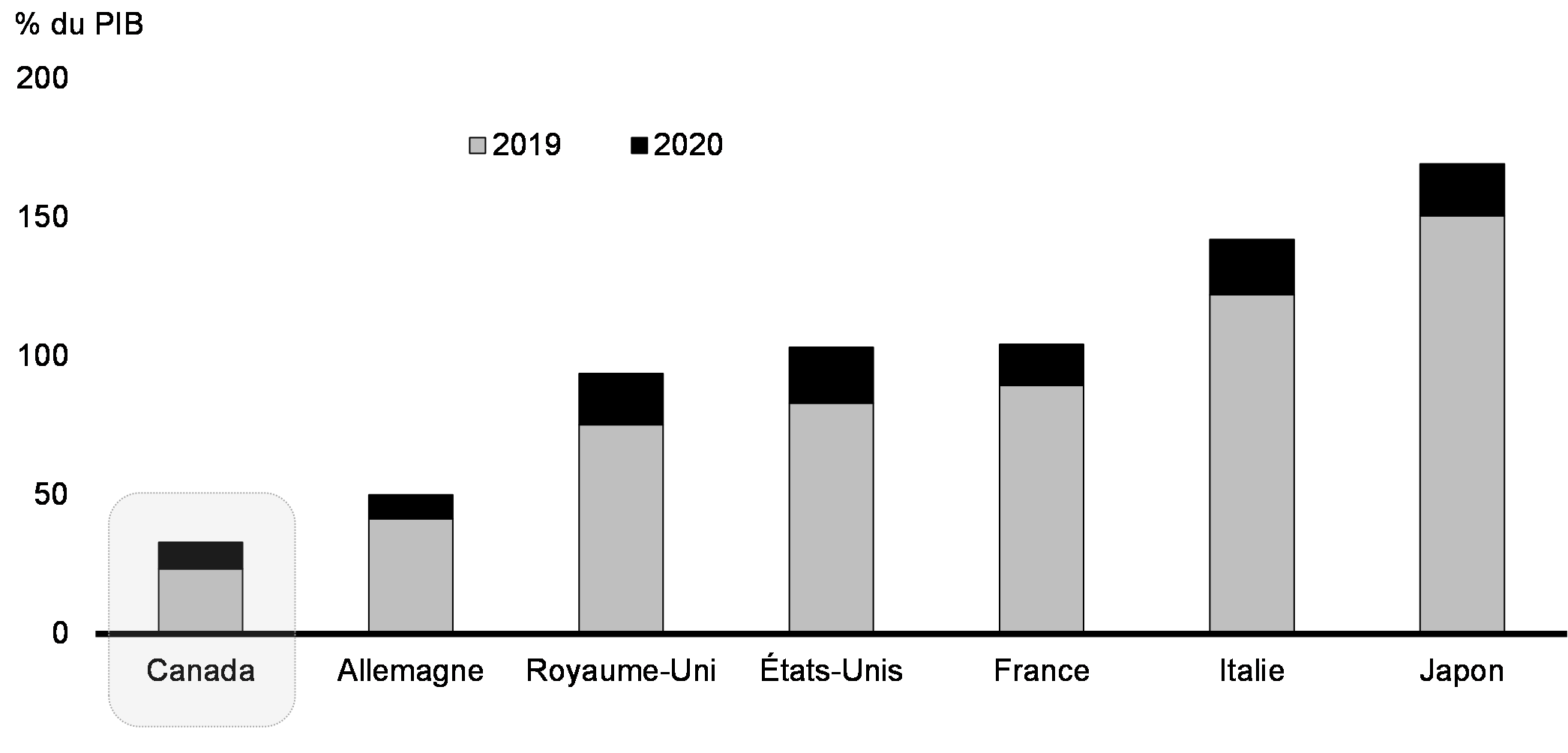

L’intervention économique du Canada pour répondre à la COVID-19, qui offrait des mesures de protection des emplois à l’aide de la Subvention salariale d’urgence du Canada, un soutien à la liquidité grâce à des programmes comme le Compte d’urgence pour les entreprises canadiennes et un soutien au revenu au moyen de la Prestation canadienne d’urgence et la série de prestations pour la relance économique, a joué un rôle clé pour aider les Canadiens et les entreprises à traverser les vagues de choc de la pandémie et pour stabiliser l’économie. Avec un soutien stratégique budgétaire de plus de 23 % du PIB, l’intervention du Canada, y compris les investissements annoncés dans le budget de 2021, a été l’une des plus importantes et des plus rapides parmi les pays du G7 (graphique 7).

Soutien stratégique budgétaire important annoncé dans les différents pays du G7

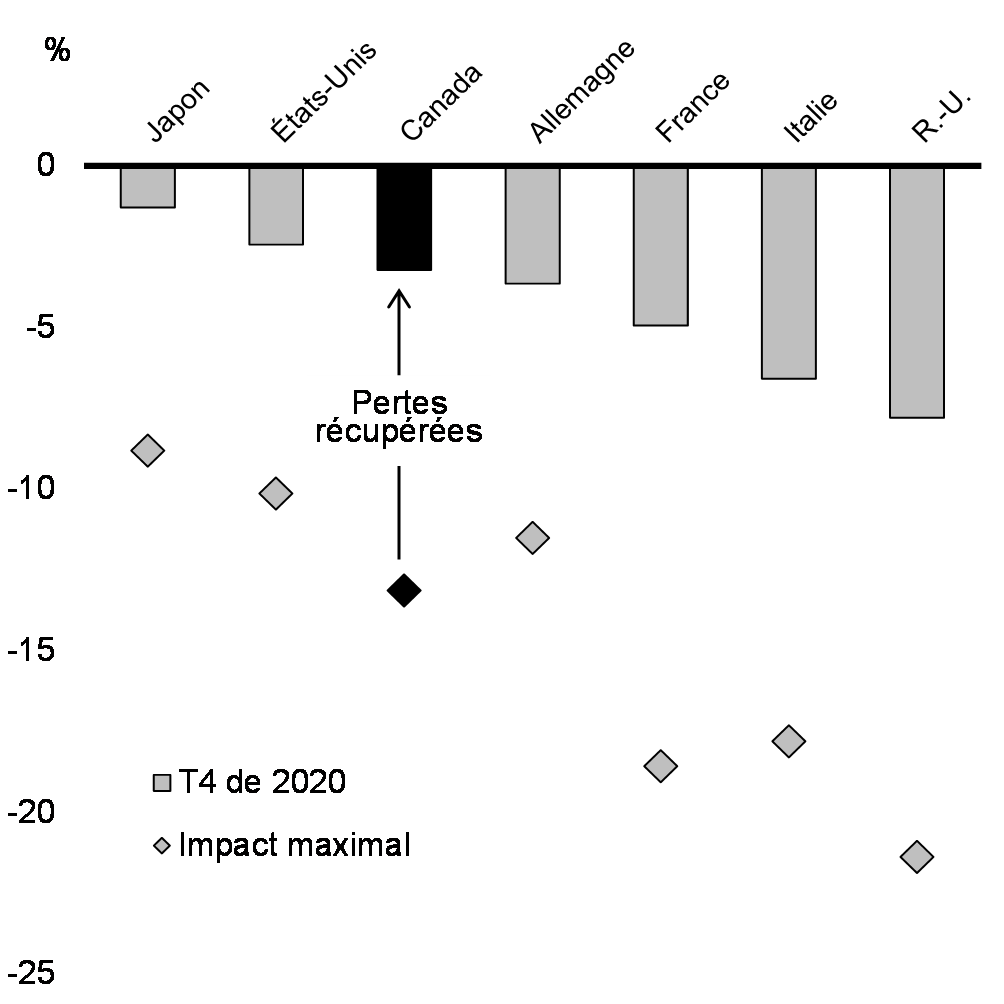

Dans l’ensemble, le plan d’intervention complet et souple du Canada a permis de planifier un redressement économique à court terme à un rythme plus rapide que prévu par rapport à certains autres pays (graphiques 8 et 9).

Évolution du PIB réel depuis le 4e trimestre de 2019

Nombre total d’heures travaillées par pays

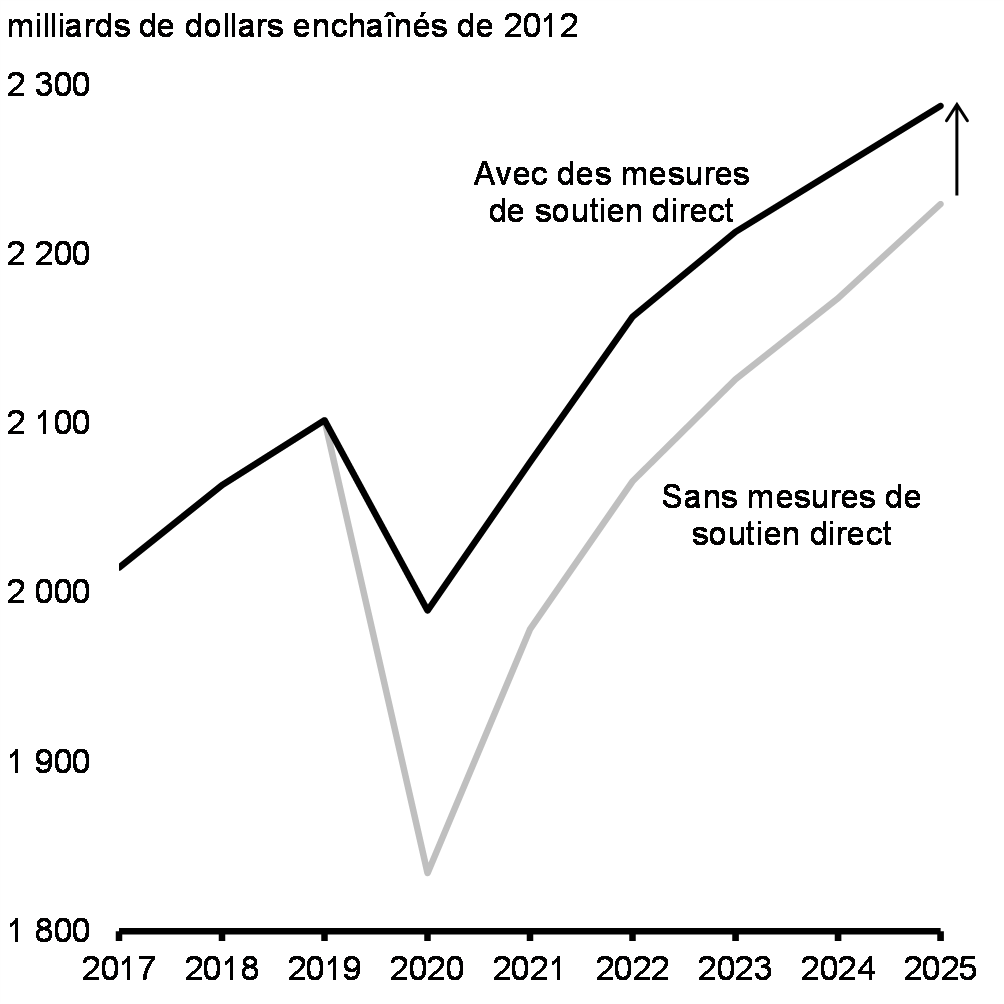

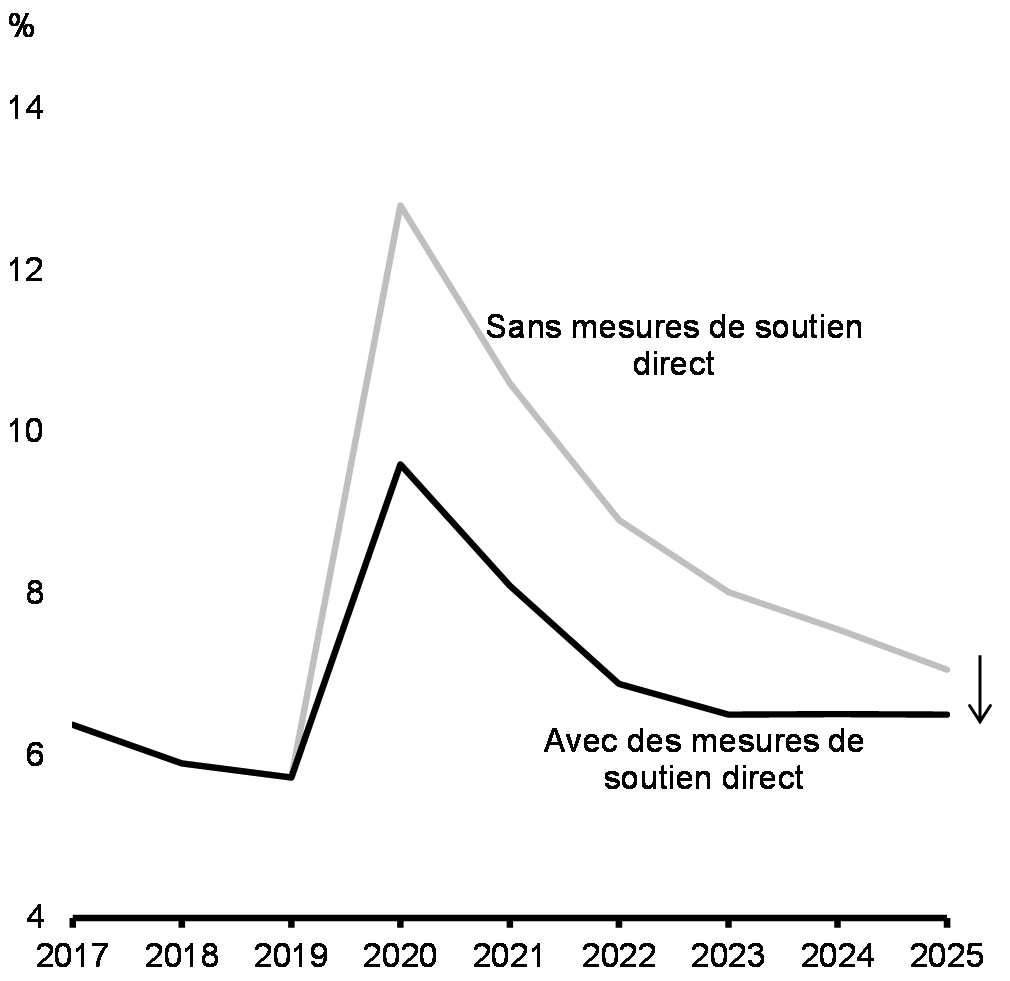

Une récente analyse du Fonds monétaire international (FMI) indique que sans aucune mesure de soutien direct, le PIB réel du Canada aurait diminué d’environ 13,2 % en 2020 (comparativement à une réduction réelle de 5,4 %), soit une différence d’environ 8 points de pourcentage (graphique 10). De plus, dans son scénario sans mesure de soutien, le FMI estime que le taux de chômage aurait augmenté de 3,2 points de pourcentage de plus en 2020 (graphique 11).

PIB réel

Taux de chômage

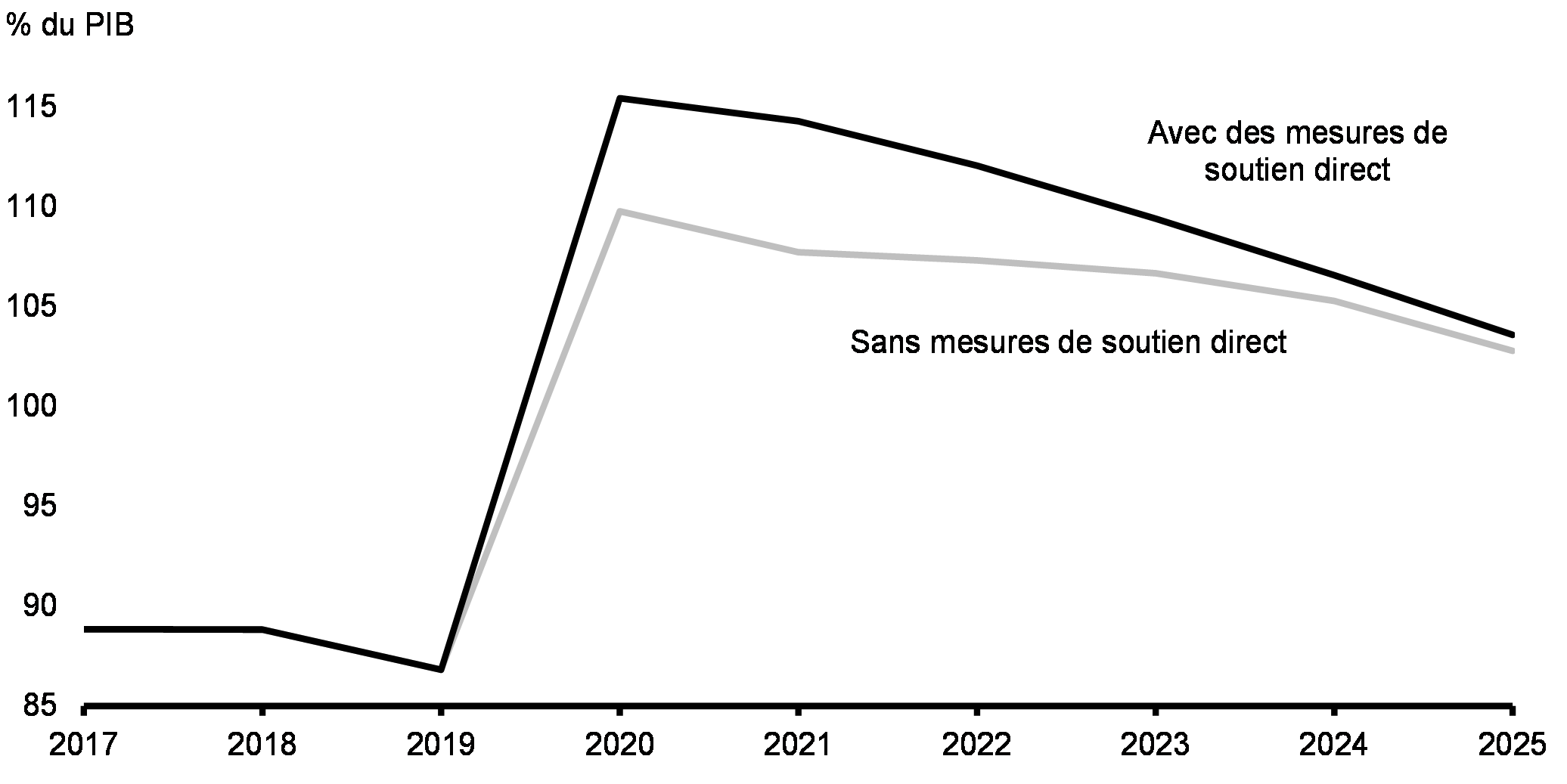

Bien que les coûts financiers aient été marqués, les répercussions sur la position budgétaire du gouvernement auraient tout de même été graves si le gouvernement en avait fait moins. Selon l’analyse du FMI, en l’absence de mesures de soutien direct, le ratio de la dette brute au PIB n’aurait pas été réellement plus petit que celui de la projection de base du FMI (graphique 12).

Dette brute de l’ensemble des administrations publiques

C’est donc dire que le refus de fournir du soutien aux Canadiens et aux entreprises aurait entraîné un fardeau de la dette presque aussi important, une misère humaine accrue et des cicatrices économiques durables plus profondes.

« […] des mesures décisives et un soutien financier sans précédent ont permis d’éviter une réduction encore plus brusque de la production. Bien que le déficit budgétaire et la dette publique aient connu une augmentation marquée, l’important soutien financier était nécessaire pour éviter de plus grandes pertes économiques et sociales… »

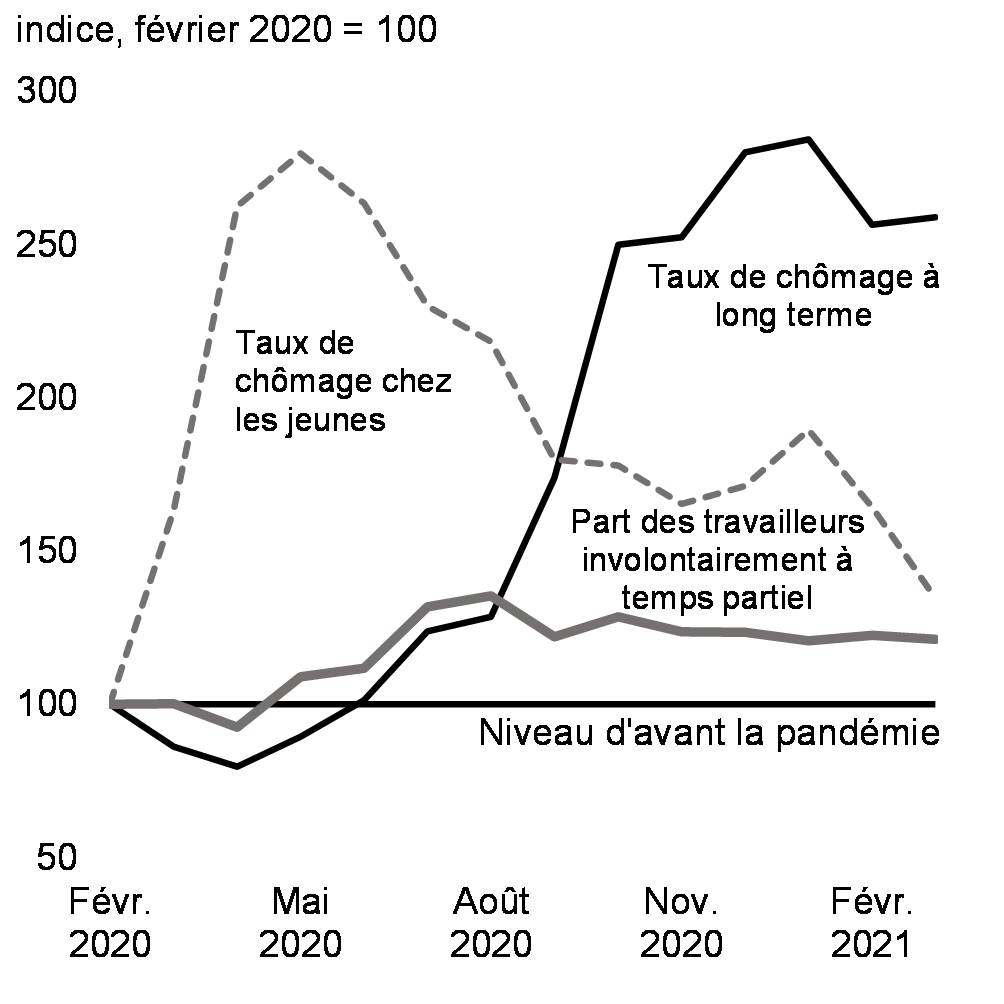

La reprise de l’emploi continue de progresser à un rythme inégal pour de nombreux Canadiens

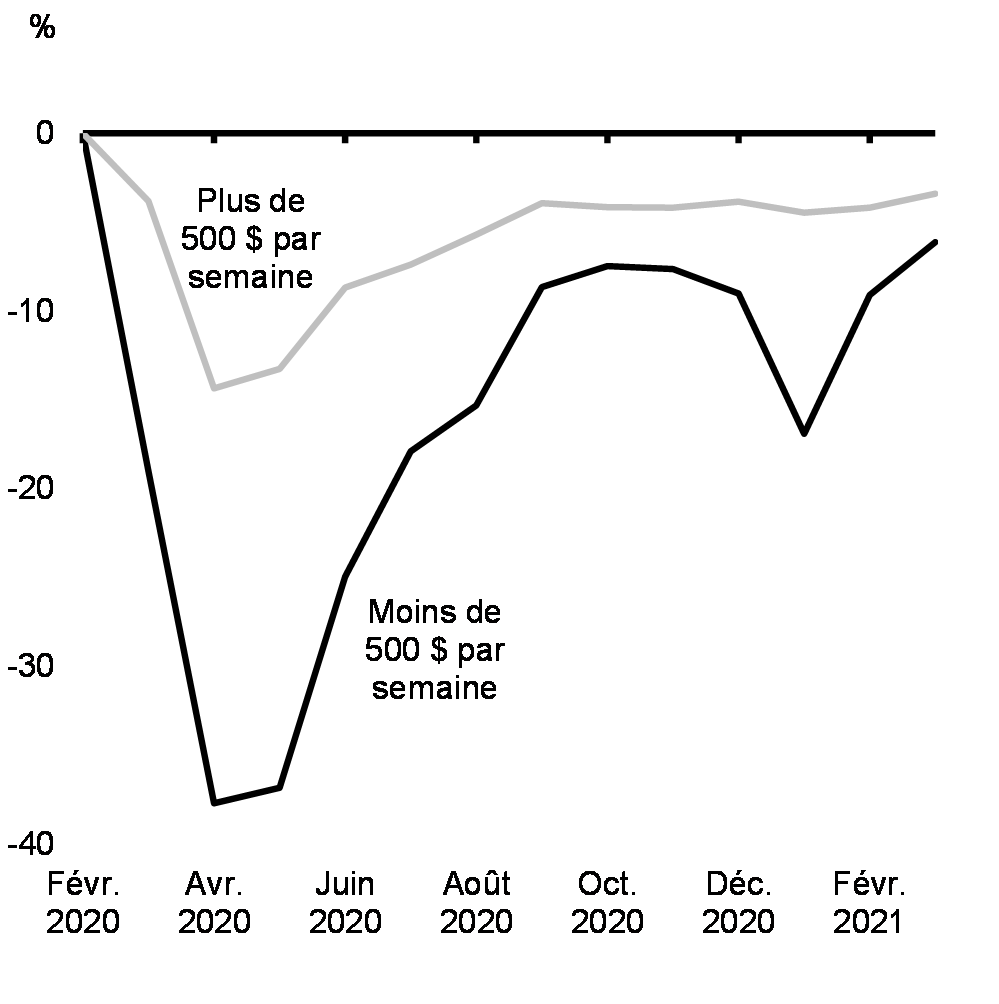

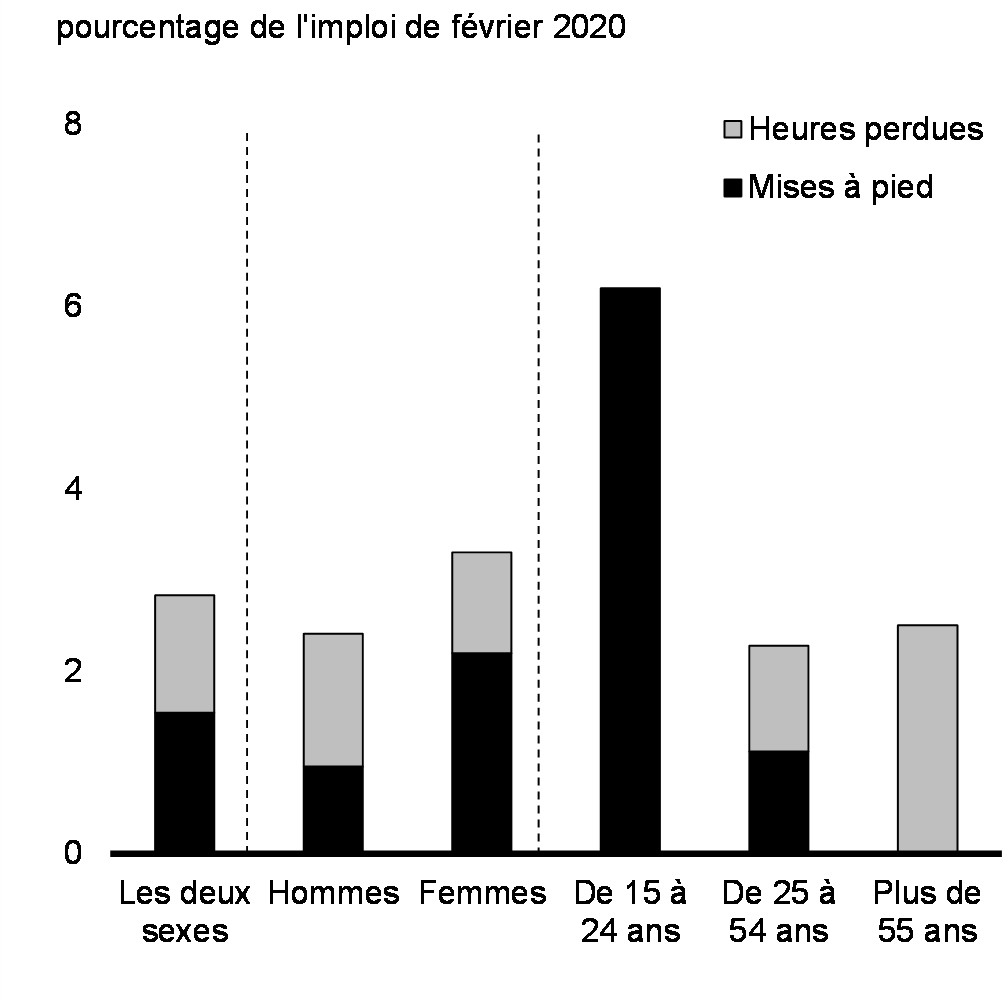

Le resserrement des restrictions a des répercussions démesurées sur l’emploi et exacerbe les difficultés associées à un marché du travail déjà problématique pour de nombreux Canadiens. Les travailleurs dans les secteurs à contact étroit encaissent de nouveau le plus les répercussions de la deuxième vague. Les jeunes, les femmes et les Canadiens plus âgés, ainsi que les travailleurs à faible revenu, avaient une probabilité disproportionnée d’être mis à pied ou de voir une forte réduction de leurs heures de travail (graphiques 13 et 14). Au début de la crise, les résultats pour les femmes sur le marché du travail se sont détériorés davantage que ceux pour les hommes, contrairement aux ralentissements précédents, les femmes affichant des augmentations plus importantes des taux de chômage et des déclins plus marqués dans la participation à la population active.

Les répercussions inégales entre les groupes démographiques, qui reflétaient le nombre de femmes travaillant dans les secteurs touchés, conjuguées à la prise en charge non rémunérée des soins lorsque les écoles ou les services de garde d’enfants fermaient, se sont quelque peu atténuées à la sortie de la deuxième vague. Le risque s’est toutefois exacerbé durant la vague la plus récente, ce qui met en évidence l’importance d’une croissance soutenue pour permettre à ces groupes de se rétablir.

Changement dans l’emploi, par revenus hebdomadaires, depuis février 2020

Travailleurs touchés par la COVID-19, par âge et sexe, mars 2021

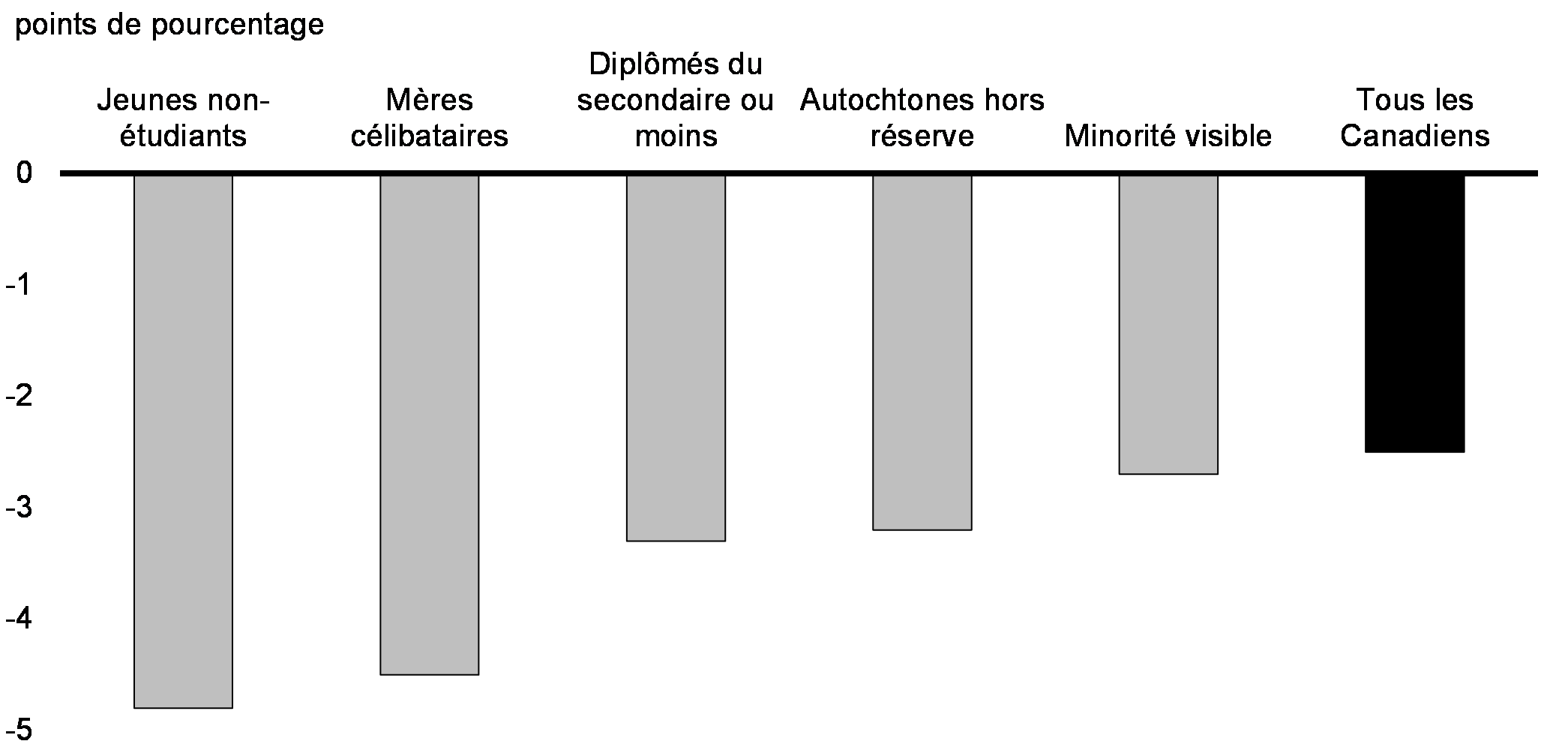

De nombreuses personnes vulnérables demeurent plus profondément touchées que le travailleur moyen. Les taux d’emploi des mères monoparentales, des Canadiens moins éduqués, des Autochtones et des Canadiens racisés, lesquels ont déjà tendance à se situer à des niveaux inférieurs, ont diminué beaucoup plus que la moyenne à l’échelle de l’économie au cours de cette crise (graphique 15).

Les longues périodes de chômage signifient que de nombreux travailleurs vulnérables risquent de quitter la population active ou de voir une érosion de leurs compétences, avec des répercussions sur leurs revenus tout au long de leur vie, ainsi que sur le marché du travail en général, qui pourraient nécessiter des années pour se renverser. Il n’est pas surprenant que ces groupes vulnérables soient également ceux qui ont subi les plus importantes baisses sur le plan de la santé mentale et de la satisfaction de la vie.

Changements dans le taux d’emploi pour certains groupes, de février 2020 à février 2021

« Une relance complète est une relance commune – une relance dont bénéficient les travailleurs et travailleuses de tout âge partout au Canada. »

Les garde-fous budgétaires continueront à orienter la position stratégique

Comme il a été annoncé dans l’Énoncé économique de l’automne, le gouvernement suit les progrès en fonction de plusieurs indicateurs économiques afin d’évaluer et de peser les incidences du soutien stratégique budgétaire, reconnaissant qu’aucun point de données n’est une représentation parfaite de la santé de l’économie.

Ces indicateurs comportent des mesures clés portant sur les conditions du marché du travail, comme le taux d’emploi, le nombre total d’heures travaillées et le taux de chômage. Un éventail complet d’indicateurs montre que l’économie canadienne est encore loin de voir un marché du travail robuste, avec des retombées largement partagées (graphiques 16 à 19). Les attentes prospectives guideront également la réponse du gouvernement.

Garde-fous budgétaires et indicateurs clés du marché du travail

Taux d’emploi

Chômage

Total des heures travaillées

Paramètres supplémentaires du marché du travail

Nota – Le dernier point de données correspond à mars 2021. Le taux d’emploi est basé sur la population active (personnes âgées de 15 à 64 ans).

Sources : Statistique Canada; ministère des Finances Canada

2. Accélérer l’élan économique en 2021

Les progrès accomplis dans la maîtrise du virus détermineront la voie à suivre

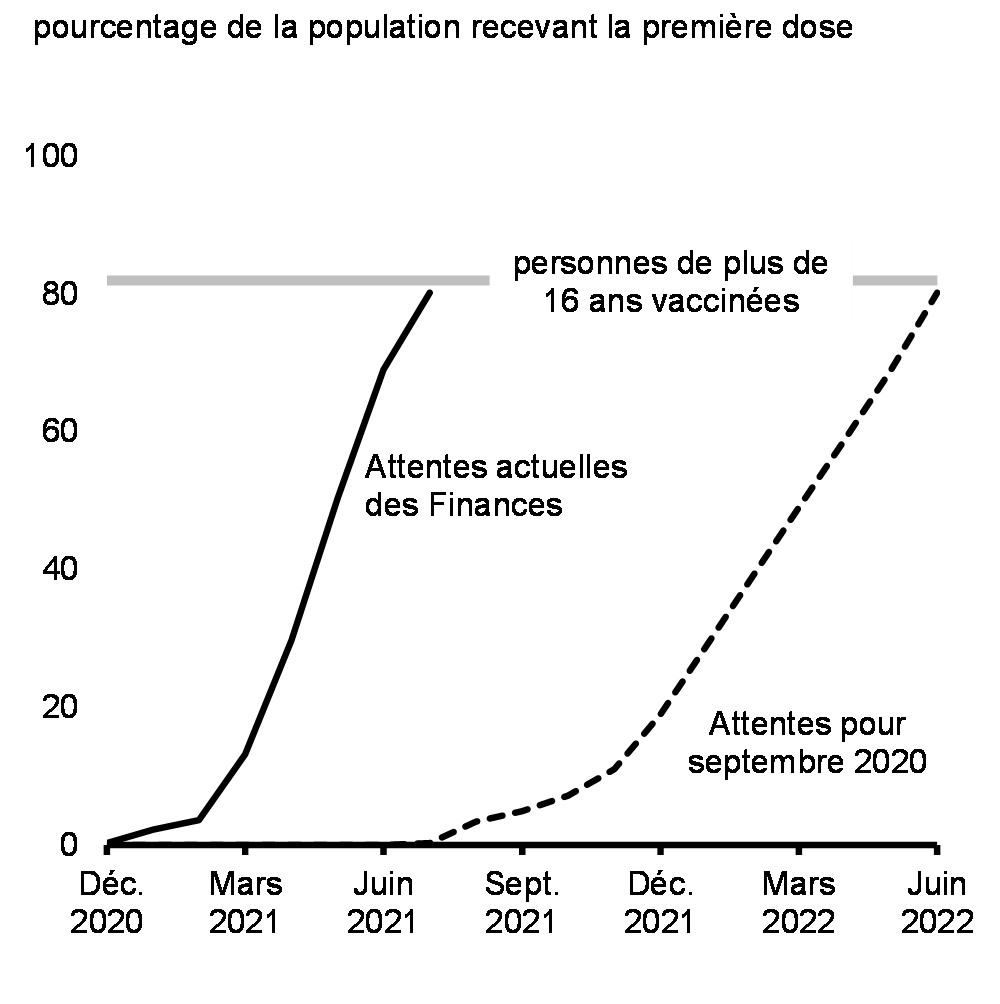

Les progrès accomplis quant à la maîtrise du virus et à la vaccination des Canadiens sont des facteurs clés qui détermineront la façon dont la relance économique au Canada se déroulera au cours des prochains mois (graphique 20). L’approbation d’un certain nombre de vaccins très efficaces et l’attente d’une accélération de la campagne de vaccination à court terme ont grandement amélioré les perspectives de croissance (graphique 21).

La meilleure façon de garder une économie forte est de garder les Canadiens en santé. Certaines restrictions seront nécessaires pour enrayer la propagation du virus et continueront d’avoir temporairement des effets sur l’activité économique. Cet enjeu est aggravé en raison de la troisième vague causée par les variants.

Scénarios de vaccination, à titre indicatif

Cheminement du PIB réel

Possibilité de vents en poupe pour stimuler la relance

L’activité économique pourrait reprendre plus rapidement que dans le cas d’une récession typique, étant donné que les effets de cette crise sur l’économie découlent d’une urgence de santé publique plutôt que d’un manque de volonté de dépenser. Au cours de la dernière année, les ménages canadiens, en particulier, ont fait d’importantes épargnes (graphique 22). Lorsque la pandémie s’estompera, la libération de la demande refoulée pourrait se traduire par une croissance vive, mais temporaire, de l’activité économique. De plus, le soutien budgétaire et les investissements à grande échelle aux États-Unis pourraient produire des bienfaits supplémentaires, qui pourraient avoir des retombées importantes pour l’économie canadienne (graphique 23).

Accumulation des épargnes excédentaires des ménages, par pays

Incidences du plan de relance américain sur le PIB réel

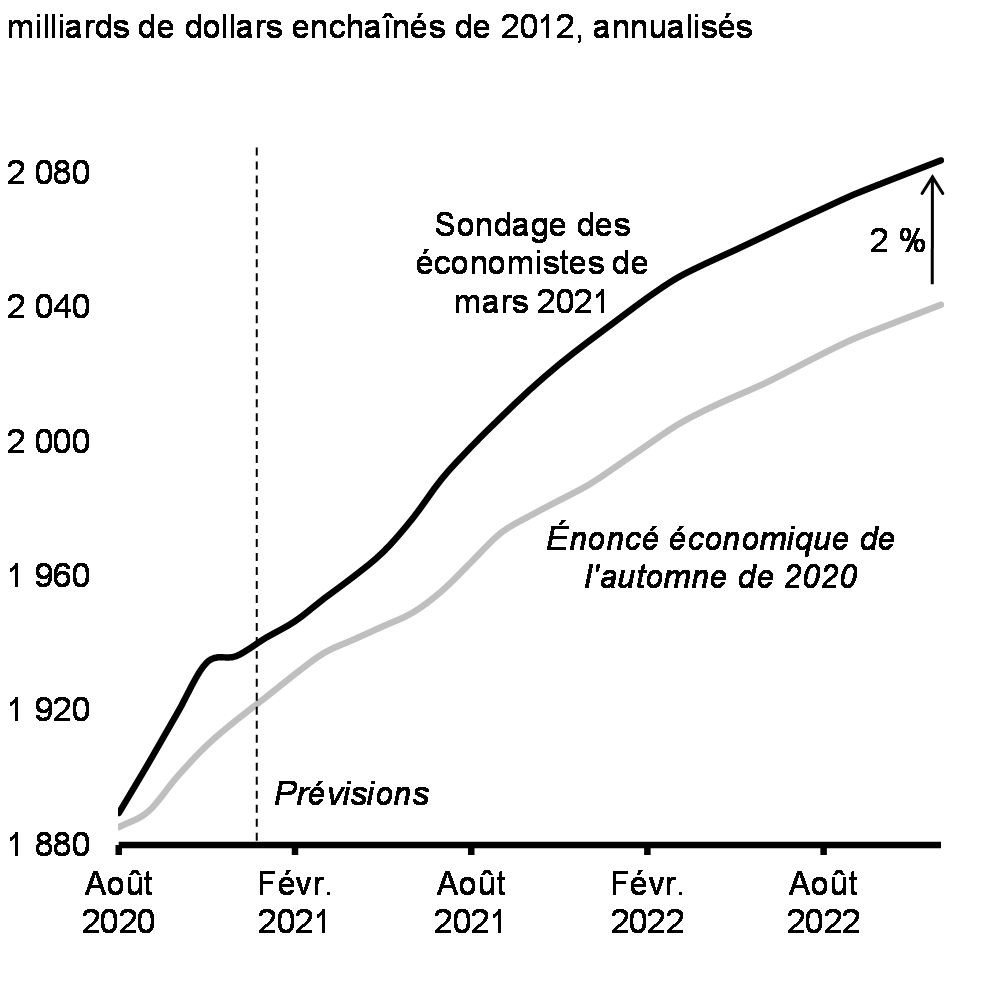

Les économistes s’attendent à une accélération de l’activité économique au fur et à mesure que la vaccination progresse

Dans l’ensemble, les économistes ont fortement révisé leurs perspectives à la hausse pour la voie de la relance depuis l’Énoncé économique de l’automne de 2020 (graphique 24). Après avoir enregistré une baisse record de 5,4 % en 2020, le PIB réel devrait croître de 5,8 % en 2021 et de 4 % en 2022. Le niveau projeté du PIB réel d’ici la fin de 2022 est de presque 2 % supérieur aux projections de l’Énoncé de 2020.

Prévisions de la croissance du PIB réel

Le PIB réel devrait atteindre son niveau d’avant la pandémie au cours de 2021, environ six mois plus tôt que prévu précédemment, mais il y a un grand degré d’incertitude parmi les prévisionnistes du secteur privé à l’égard de ces perspectives (graphique 25).

La reprise du marché du travail devrait prendre du retard par rapport au redressement du PIB, compte tenu de l’étendue des perturbations dans les secteurs à forte intensité de main-d’œuvre et de la possibilité que des travailleurs ou des entreprises peinent à réintégrer l’économie après la pandémie (graphique 26). Le taux de chômage devrait diminuer au cours de l’année, mais sera encore d’environ 7 % à la fin de cette année et de 6,3 % à la fin de l’année prochaine, ne diminuant à environ 6 % qu’en 2024.

Prévisions de la croissance du PIB réel

Prévisions du taux de chômage

De fait, il existe toujours un degré élevé d’incertitude entourant la trajectoire de la relance, la transmission de variants plus contagieux du virus entraînant une fois de plus le resserrement des restrictions. En fonction de cette situation dynamique, les mesures de soutien d’urgence, comme la Subvention salariale d’urgence du Canada et la Prestation canadienne de la relance économique, continueront d’appuyer les travailleurs et les entreprises jusqu’à ce que la pandémie s’estompe.

Dans ce contexte, pour illustrer les conséquences des différents résultats en matière de santé et les réponses connexes des ménages et des entreprises, le ministère des Finances du Canada a également examiné deux scénarios de rechange aux projections de référence : un scénario dans lequel l’amélioration des résultats en matière de santé et le dynamisme actuel de l’activité sont maintenus, permettant une relance plus forte; et un autre scénario dans lequel une troisième vague sévère d’infections et une campagne de vaccination retardée ou moins efficace mènent à une relance plus lente.

Selon le scénario de « relance plus lente » due à une troisième grosse vague décrit ci-dessus, la croissance économique est réduite de 0,7 point de pourcentage en 2021. Dans un tel scénario, on s’attend à ce que l’activité économique plus lente pèse sur les revenus fiscaux et que les coûts des programmes fédéraux d’intervention d’urgence pour répondre à la COVID-19 augmentent en raison des prolongations nécessaires des mesures de soutien, ce qui donnerait lieu à une incidence budgétaire estimative de 15 milliards de dollars en 2021-2022. Selon le scénario de « relance plus rapide », les incidences budgétaires positives sont d’environ 10 milliards de dollars en 2021-2022. Ces scénarios sont présentés en détail à l’annexe 1.

3. Assurer la relance et bâtir une économie plus forte

Il y aura beaucoup de chemin à parcourir pour que la relance se matérialise, et plus elle prend de temps, plus la récession découlant de la pandémie laissera de cicatrices. Les Canadiens demeurent sous-employés, et l’activité commerciale dans certains secteurs demeure faible. Les graves répercussions de la pandémie sur l’investissement, l’immigration et les travailleurs ont en outre mis le Canada sur une trajectoire de croissance à long terme plus lente. À mesure que le Canada sort de la crise, il doit rattraper le retard et mettre son économie sur une assise plus solide, tant pour les Canadiens d’aujourd’hui que pour les générations futures. Pour bâtir cette économie plus forte et plus résiliente, il faut investir dans une relance écologique, et s’assurer que chaque Canadien est en mesure de participer à une économie en croissance et d’en bénéficier.

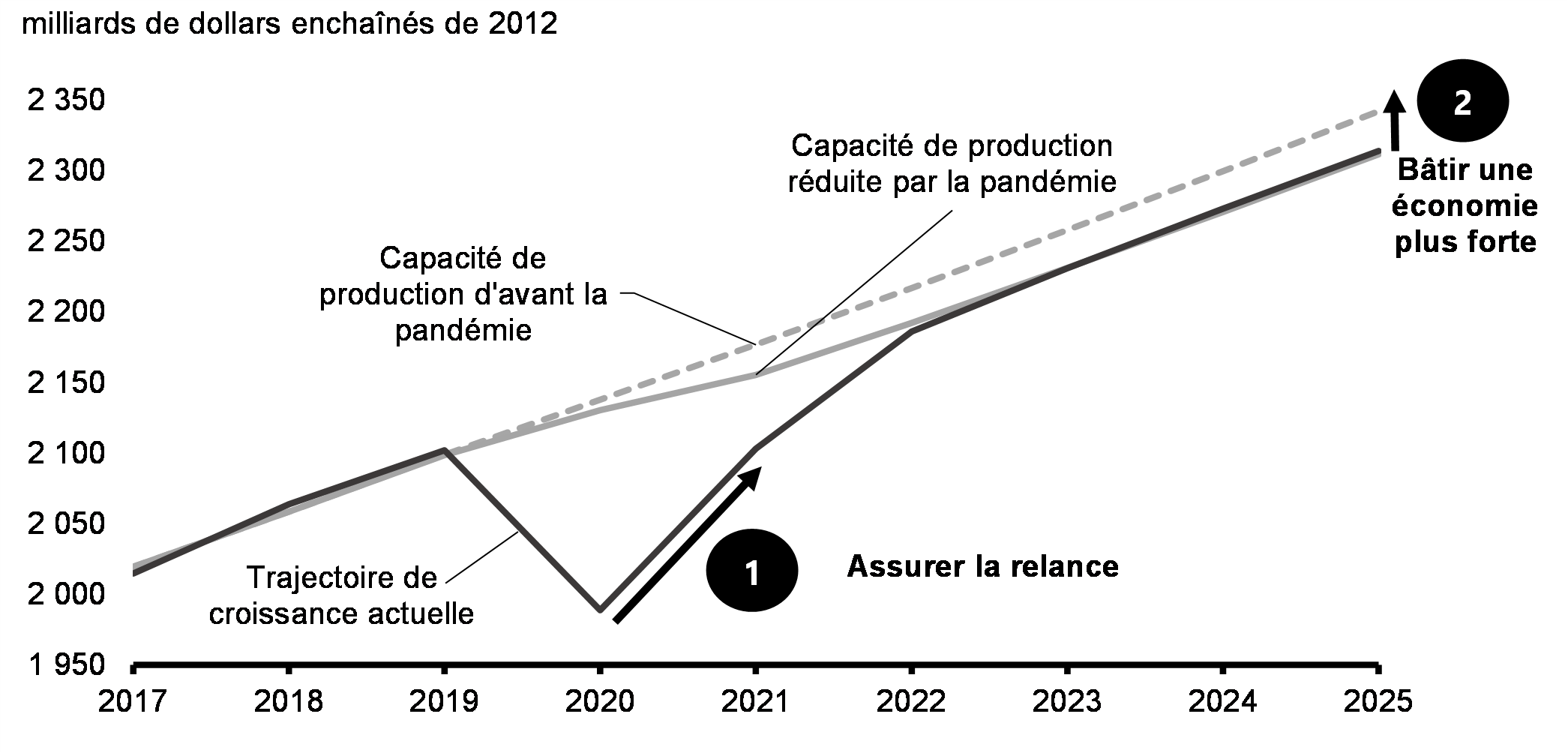

Le plan du gouvernement comporte deux volets : d’abord, assurer la relance par des mesures efficaces et limitées dans le temps; ensuite, bâtir une économie plus forte grâce à des investissements intelligents et prospectifs (graphique 27).

Pour ce faire, le budget de 2021 présente un plan qui cible les dépenses sur la phase initiale de la relance pour favoriser un retour aussi rapide que possible à la normale, qui annonce des investissements à long terme dans des initiatives ayant d’importantes retombées pour la société et l’économie et qui établit un cadre budgétaire nettement plus solide et plus durable que ce qui était prévu dans l’Énoncé économique de l’automne.

Répercussions de la COVID-19 sur l’économie canadienne

Assurer la relance

Bien qu’il y ait des signes indiquant que le Canada est bien placé pour assurer la relance économique, le risque d’en faire trop peu est très élevé. L’expérience a montré que les récessions profondes et les reprises lentes ont des conséquences sociales et économiques prolongées.

Dans l’ensemble, il reste plus de 500 000 travailleurs qui ont été mis à pied ou qui ont subi des réductions d’heures de travail en raison de la pandémie, et plus de 280 000 Canadiens sont au chômage depuis au moins six mois, ce qui est beaucoup plus élevé qu’au sommet de la récession de 2008-2009 (graphique 28). La pandémie de COVID-19 a également eu des répercussions disproportionnées au sein de la population, avec des résultats défavorables sur le marché du travail pour les travailleurs qui étaient vulnérables avant la pandémie. Les jeunes ayant obtenu leur diplôme dans un marché du travail faible font face à des gains à vie plus faibles. Cette préoccupation est encore plus grave pour les jeunes femmes et les communautés racisées.

De nombreuses entreprises demeurent fermées, le nombre d’entreprises actives restant encore inférieur de près de 4 % (soit environ 30 000 entreprises) aux niveaux d’avant la crise, et les fermetures sont concentrées de façon disproportionnée parmi les petites entreprises (graphique 29). Bon nombre de ces fermetures sont probablement temporaires, mais risquent de devenir permanentes si l’on n’en fait pas assez.

Dans le budget de 2021, le gouvernement reconnaît qu’une relance économique rapide et durable est le moyen le plus fiable d’assurer des niveaux d’emploi et de revenu plus élevés, des possibilités d’emploi améliorées et élargies, ainsi que des disparités économiques moindres. Voilà pourquoi le gouvernement a défini un plan de stimulation ciblé et solide.

Variation du taux de chômage à long terme

Nombre d’entreprises actives

Les avantages économiques et sociaux d’investir dans une relance forte et durable

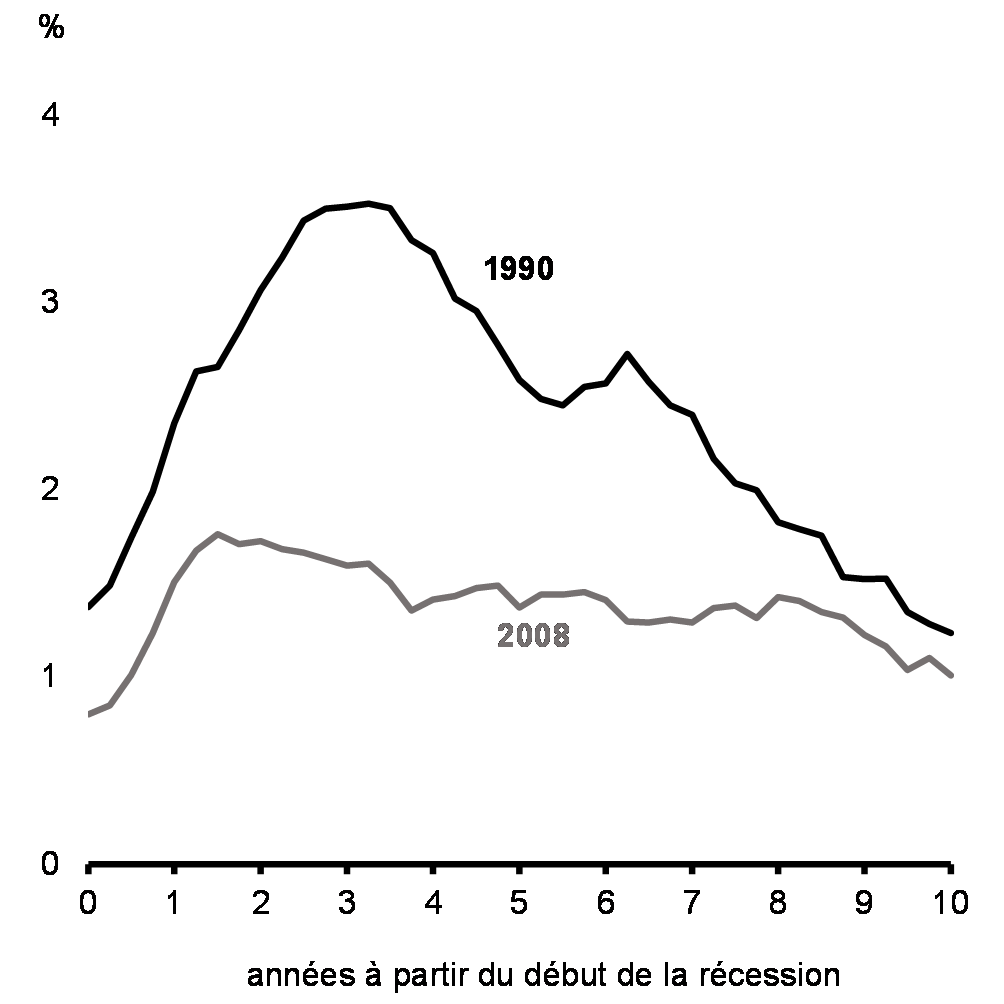

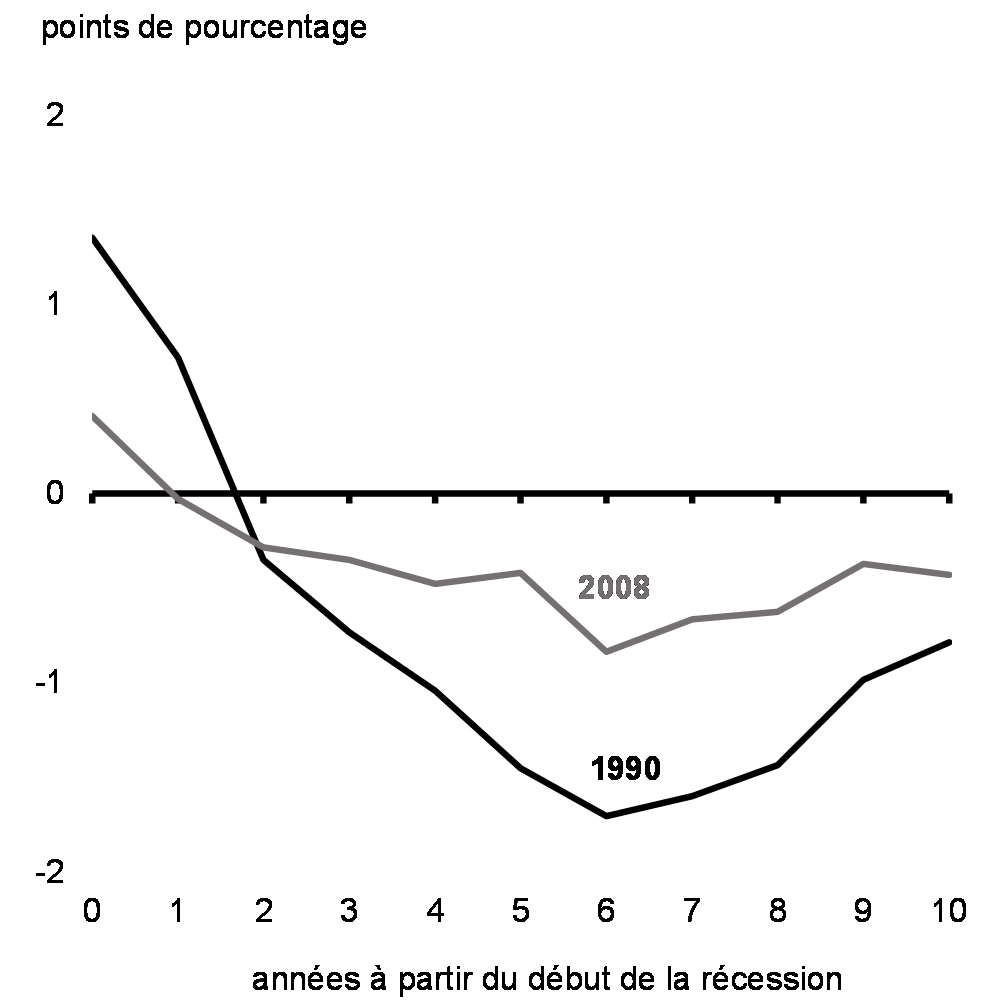

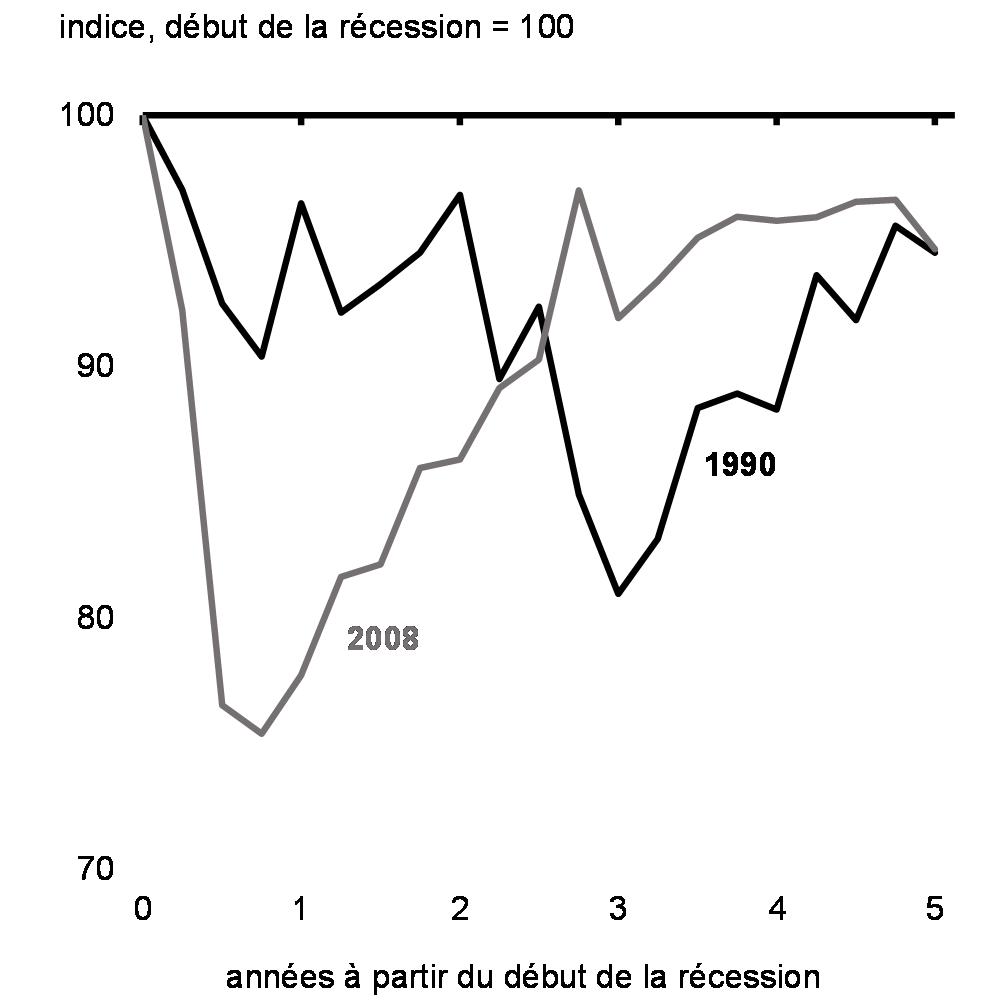

Des leçons peuvent néanmoins être tirées du passé récent. Après la récession de 2008-2009, de nombreux Canadiens ont eu du mal à trouver du travail pendant une longue période, ce qui en a amené beaucoup à se retirer complètement de la population active (graphiques 30 et 31). Face à une demande plus faible et à des perspectives incertaines, les entreprises sont demeurées réticentes à investir (graphique 32). Les inégalités économiques se sont aggravées, puisque la croissance économique n’a pas réussi à englober tout le monde.

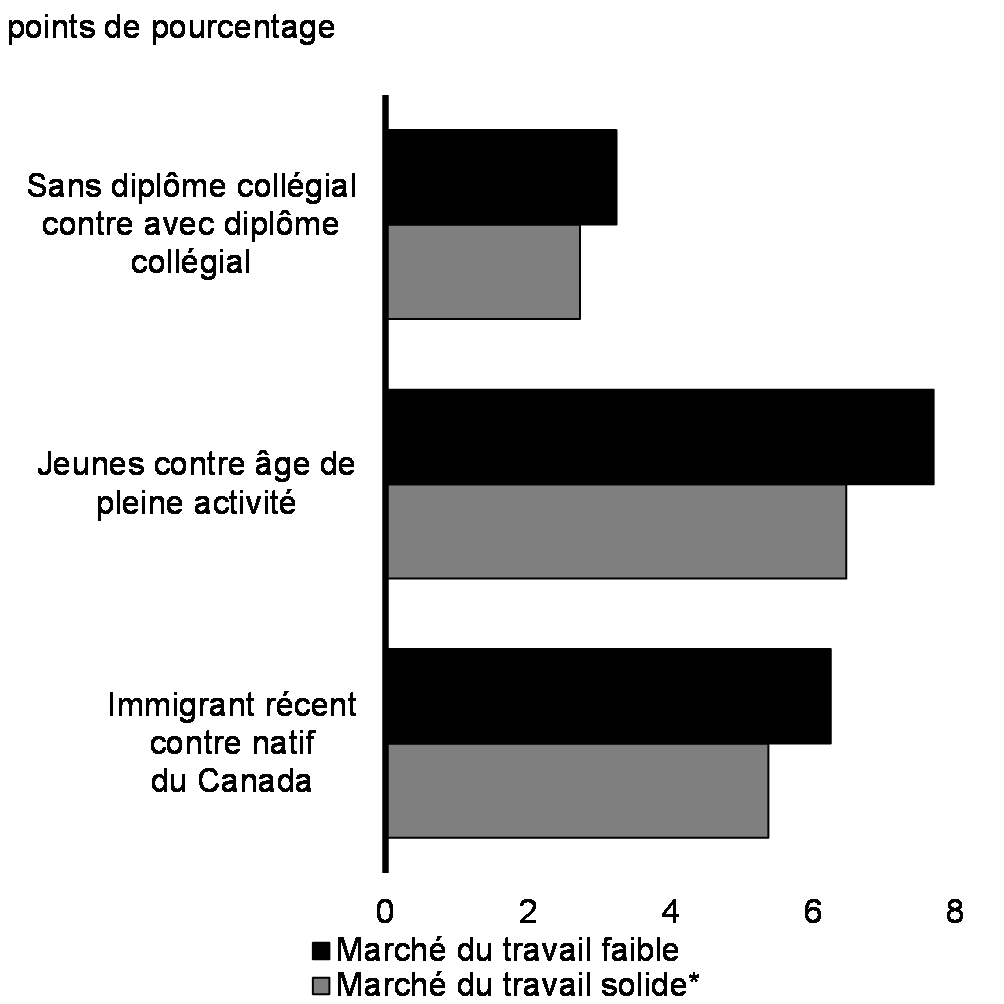

Assurer une relance rapide et soutenue peut prévenir ce genre de cicatrices durables et endiguer les inégalités croissantes en attirant des travailleurs potentiels qui, autrement, resteraient à l’écart. Dans les marchés de travail solides, les inégalités persistantes auxquelles font face de nombreux groupes vulnérables, comme les personnes ayant un niveau d’éducation peu élevé, les jeunes et les nouveaux immigrants, ont tendance à se rétrécir. De fait, juste avant l’arrivée de la pandémie, le taux d’activité des Canadiens en âge de travailler avait atteint un sommet historique, qui était lié à la participation accrue des femmes et des groupes vulnérables au marché du travail. Bon nombre de ces gains n’ont été observés que plusieurs années après la récession, lorsque l’amélioration subséquente des occasions d’emploi a fourni la marge de manœuvre nécessaire pour permettre à la participation de se rétablir. Dans les marchés de travail solides, les inégalités persistantes auxquelles font face de nombreux groupes vulnérables, comme les personnes ayant un niveau d’éducation peu élevé, les jeunes et les nouveaux immigrants, ont tendance à se rétrécir (graphique 33).

Une forte relance pourrait également contribuer à rééquilibrer l’économie d’une manière plus durable, permettant aux taux d’intérêt de se normaliser et permettant aussi d’éviter une dépendance excessive à l’égard d’activités sensibles aux taux d’intérêt, comme les dépenses de consommation et le logement, pour stimuler la croissance.

Les risques liés au maintien d’un marché du travail solide peuvent être aussi plus faibles aujourd’hui que ce qui était prévu. La relation entre le resserrement du marché du travail et l’inflation semble s’être affaiblie au cours des dernières décennies dans de nombreuses économies avancées. Cette situation semble indiquer qu’une économie forte ayant de faibles niveaux de chômage pourrait persister pendant une longue période avant de se heurter à une inflation plus élevée.

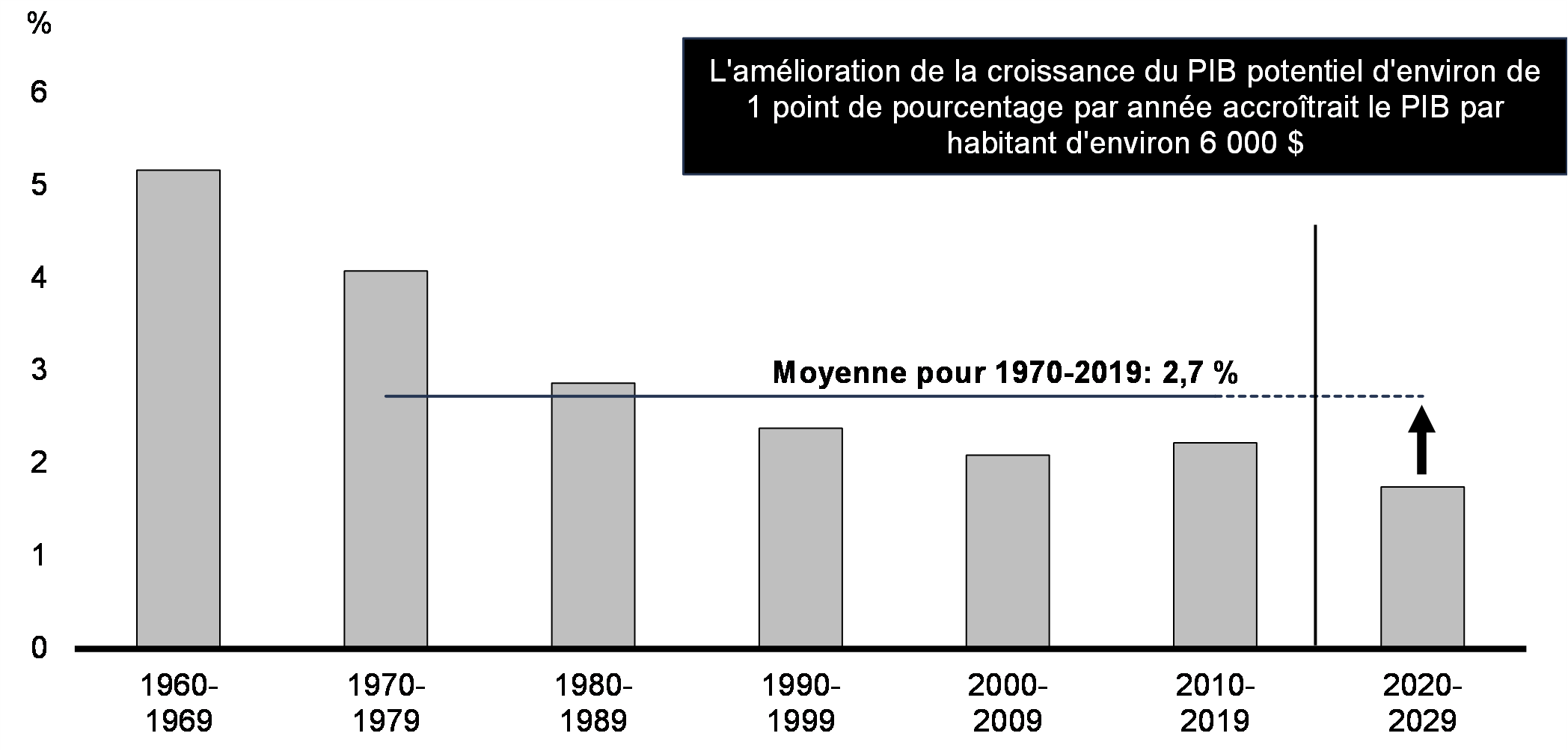

L’accélération de la relance permettrait de réduire au minimum les dommages permanents à l’économie. Il était d’abord prévu que la pandémie diminue le PIB potentiel de 2 % à la fin de 2025, ou d’environ 50 milliards de dollars, par rapport à la période avant la pandémie, ce qui correspond à plus de 2 000 $ en moyenne par Canadien âgé de 15 ans à 64 ans. Même si le degré d’incertitude de cette estimation demeure élevé, il est maintenant prévu que les pertes du PIB à moyen terme seront minimales, en partie grâce au soutien stratégique extraordinaire et aux investissements supplémentaires visant à protéger une relance vigoureuse.

Taux de chômage à long terme

Écart par rapport à la tendance du taux de participation au marché du travail

Investissement réel dans les machines et le matériel

Écarts des taux de chômage

Bâtir une économie plus forte

Le fait d’assurer la relance n’est pas suffisant. Dans le budget de 2021, le gouvernement reconnaît qu’il doit prendre des mesures pour protéger les perspectives de croissance économique à long terme du Canada. Les défis et les changements fondamentaux auxquels le Canada était aux prises avant la pandémie, comme les changements climatiques, le vieillissement de la population et la participation latente des femmes à la population active, ne disparaîtront pas. S’ils ne sont pas relevés, ces défis qui se profilent à l’horizon auront des répercussions de plus longue durée sur la prospérité future des Canadiens (graphique 34).

Potentiel de croissance du PIB réel

Compte tenu de ce contexte, le budget de 2021 mettra l’accent sur des piliers de croissance qui jetteront les bases de la relance économique et qui donneront à l’économie canadienne un élan pour la mettre sur une trajectoire de croissance plus forte et plus inclusive.

Le fait d’éliminer les obstacles à l’intégration au marché du travail, comme la garde d’enfants, de créer des perspectives d’emploi pour les jeunes travailleurs canadiens et d’aider les travailleurs à trouver des postes qui correspondent à leurs compétences aidera chaque travailleur à atteindre son plein potentiel. Le redémarrage du système d’immigration du Canada et la dynamisation du marché du travail pour les nouveaux Canadiens permettront de rétablir cet important moteur de croissance de la population en âge de travailler.

Alors que le monde est aux prises avec des urgences climatiques et des virages économiques, les investissements qui permettent de lutter contre les changements climatiques et d’accélérer le développement de l’économie verte du Canada aident à créer de nouvelles industries et des emplois dès maintenant. Par conséquent, ces investissements permettent d’assurer le bien-être et la prospérité des Canadiens des générations futures.

En outre, les perturbations massives au cours de la dernière année ont possiblement fait dérailler les nouveaux investissements des entreprises, un pilier essentiel de la trajectoire de croissance durable du Canada. Des mesures incitatives supplémentaires pour encourager les entreprises à investir dans les nouvelles technologies et à s’adapter à celles-ci afin de tirer profit d’une économie de plus en plus numérique aideront les entreprises à demeurer concurrentielles, au pays et à l’étranger.

La crise a également montré que ce qui compte vraiment pour les Canadiens n’est pas toujours facilement mesuré ou décrit sur le plan économique ou financier. D’importants enjeux comme les inégalités, les logements abordables, l’accès à des services de soutien mental et la menace existentielle du changement climatique sont des éléments fondamentaux de la qualité de vie des Canadiens. Pour veiller à continuer d’élargir le champ de ses objectifs stratégiques et à prendre en considération tous les volets de la qualité de vie des Canadiens dans sa prise de décisions, le gouvernement élabore et peaufine un cadre de la qualité de vie présenté en détail à l’annexe 4.

4. Un plan historique pour un Canada plus fort et plus résilient

Le budget de 2021 présente un plan qui permettra aux Canadiens de retourner au travail et qui permettra aussi de commencer à améliorer le potentiel de croissance du pays. Les mesures prévues dans le présent budget s’appuieront sur les engagements pris dans l’Énoncé économique de l’automne de 2020 et le Plan climatique renforcé, qui, ensemble, comprennent un plan de relance qui créera une prospérité partagée, améliorera la qualité de vie des Canadiens et alimentera notre transformation verte.

Dans l’ensemble, des résultats économiques meilleurs que prévu et des révisions des coûts estimatifs de certaines mesures importantes du plan d’intervention économique depuis l’Énoncé de 2020 ont eu une incidence positive sur le solde budgétaire projeté pour la période de prévisions.

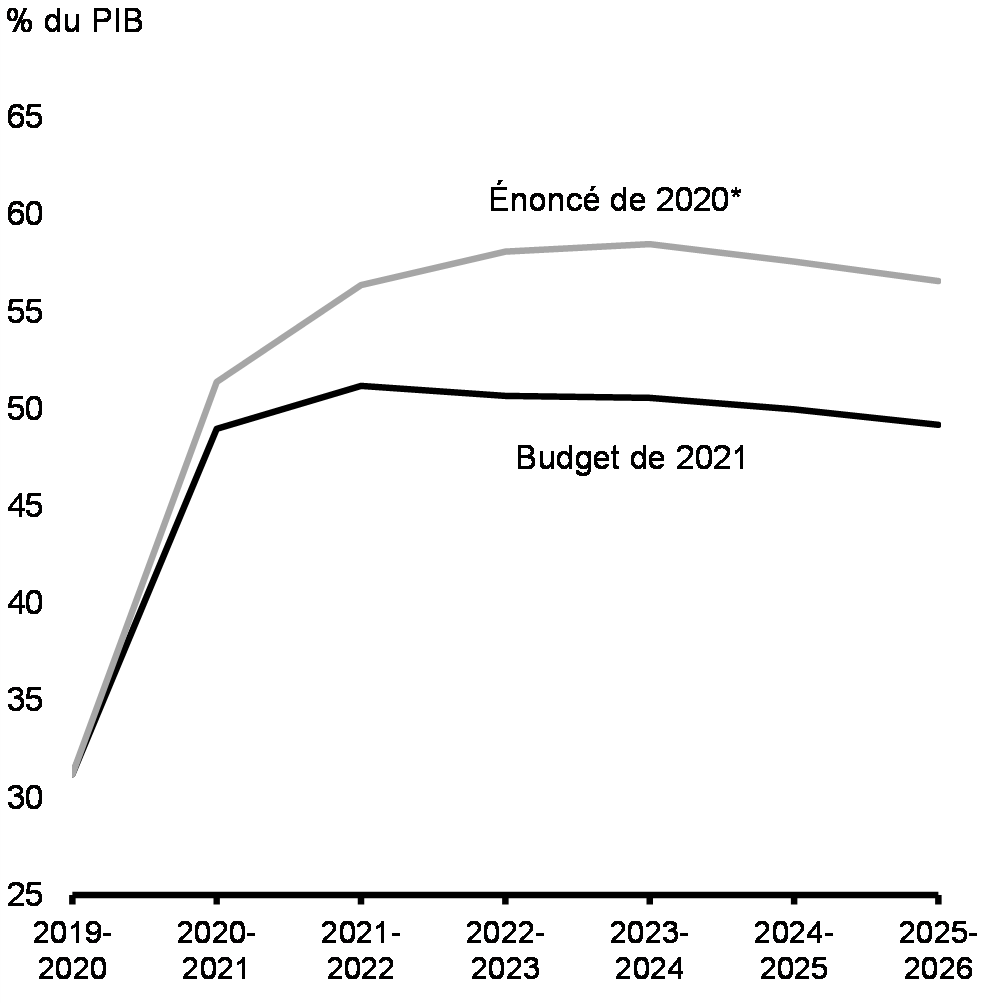

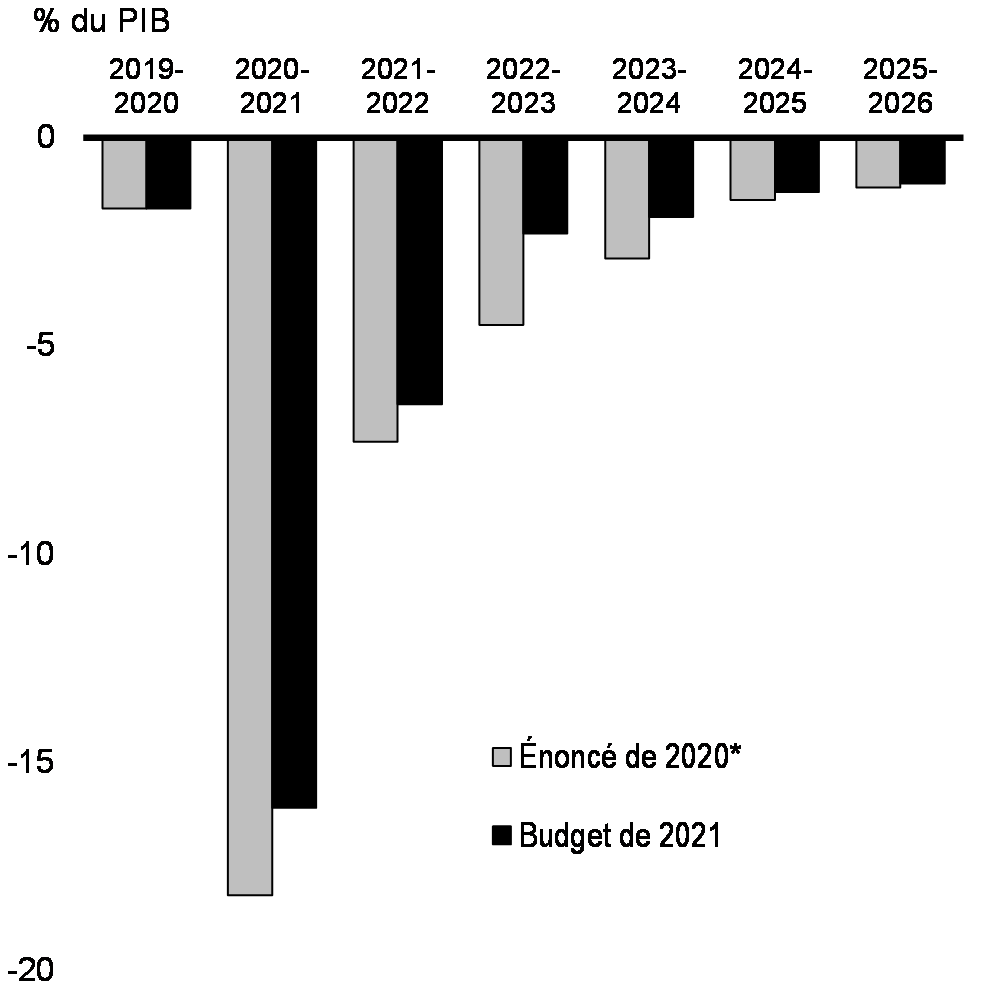

Après avoir pris en compte les mesures du budget de 2021, le solde budgétaire devrait afficher un déficit de 354,2 milliards de dollars en 2020-2021, passant à 154,7 milliards de dollars en 2021-2022 et diminuant progressivement pour atteindre un déficit de 30,7 milliards de dollars en 2025-2026, soit environ 1 % du PIB. La dette fédérale atteindra un sommet de 51,2 % du PIB en 2021-2022, avant de baisser à 49,2 % du PIB en 2025-2026. Ce solde budgétaire comprend le coût des investissements supplémentaires depuis l'Énoncé de 2020, qui se chiffre à 101,4 milliards de dollars, soit 4,2 % du PIB, au cours des trois prochains exercices.

Comme il est indiqué au tableau 1, le déficit et le ratio de la dette fédérale au PIB restent en deçà des niveaux indiqués dans l’Énoncé économique de l’automne de 2020, qui incorporait les dépenses supplémentaires prévues de 100 milliards de dollars et les répercussions économiques et budgétaires prévues de la deuxième vague.

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2020-2021 | 2021-2022 | 2022-2023 | 2023-2024 | 2024-2025 | 2025-2026 | |

| Solde budgétaire – Énoncé économique de l’automne de 2020 (avant les mesures de stimulation) | -381,6 | -121,2 | -50,7 | -43,3 | -30,9 | -24,9 |

Évolution économique et budgétaire depuis l’Énoncé de 2020 tableau A1.4 |

35,2 | 15,8 | 19,3 | 16,0 | 12,8 | 10,3 |

| Solde budgétaire avant les mesures stratégiques et les investissements | -346,4 | -105,4 | -31,4 | -27,3 | -18,1 | -14,6 |

Mesures stratégiques depuis l’Énoncé de 2020 |

0,2 | 0,3 | 0,9 | -1,1 | -0,7 | -0,3 |

| Investissements annoncés dans le budget de 2021 (par chapitre) | ||||||

1. Garder les Canadiens en santé et en sécurité |

-5,0 | -1,2 | -1,0 | -0,9 | -0,8 | -0,7 |

2. Soutenir les Canadiens et les entreprises jusqu’à la relance |

-0,2 | -27,0 | -4,2 | -1,0 | -0,7 | 0,7 |

3. Nouvelles possibilités pour les Canadiens |

-0,5 | -3,9 | -9,0 | -7,5 | -7,6 | -8,8 |

4. Aider les entreprises canadiennes à croître et à réussir |

0,0 | -3,7 | -4,5 | -5,0 | -2,4 | -0,8 |

5. Un environnement sain pour une économie saine |

0,0 | -1,2 | -1,9 | -2,0 | -1,8 | -1,9 |

6. Renforcer les villes et les communautés où nous vivons |

-2,2 | -4,6 | -3,3 | -2,3 | -2,0 | -3,1 |

7. Un Canada plus égalitaire |

0,0 | -1,8 | -1,6 | -2,1 | -2,2 | -2,4 |

8. Des communautés autochtones fortes |

0,0 | -4,3 | -3,5 | -3,0 | -1,3 | -1,0 |

9. Protéger nos valeurs communes |

-0,1 | -1,9 | -1,1 | -0,7 | -0,5 | -0,4 |

10. Un gouvernement responsable |

0,0 | -0,2 | 0.7 | 1,8 | 2,4 | 2,5 |

| Total – Mesures prises depuis l’Énoncé de 2020 et dans le budget de 2021 | -7,7 | -49,3 | -28,3 | -23,8 | -17,7 | -16,1 |

| Solde budgétaire | -354,2 | -154,7 | -59,7 | -51,0 | -35,8 | -30,7 |

Solde budgétaire (% du PIB) |

-16,1 | -6,4 | -2,3 | -1,9 | -1,3 | -1,1 |

Dette fédérale (% du PIB) |

49,0 | 51,2 | 50,7 | 50,6 | 50,0 | 49,2 |

| Nota –Scénario de restrictions prolongées et mesures de stimulation de 100 milliards de dollars | ||||||

Solde budgétaire |

-398,7 | -166,7 | -109,6 | -71,7 | -39,4 | -33,4 |

Solde budgétaire (% du PIB) |

-18,2 | -7,3 | -4,5 | -2,9 | -1,5 | -1,2 |

Dette fédérale (% du PIB) |

51,4 | 56,4 | 58,1 | 58,5 | 57,6 | 56,6 |

Accélérer le sauvetage et la relance – Comparaisons internationales

Pour lutter contre la pandémie, les gouvernements du monde entier ont pris des mesures stratégiques financières rapides, totalisant plus de 16 % du PIB mondial au 17 mars 2021. Le Fonds monétaire international estime que sans un tel soutien, l’effondrement de l’activité économique enregistré en 2020 aurait pu être trois fois plus important.

À l’instar du Canada, un certain nombre de pays pairs ont mobilisé des ressources financières supplémentaires depuis l’Énoncé économique de l’automne de 2020, allant de 1,9 % du PIB à plus de 12 % du PIB.

| Pays sélectionné | Annonces de soutien financier | Taille (% du PIB 2021) |

|---|---|---|

| États-Unis | The Coronavirus Response and Relief Act (4,1 % du PIB – déc. 2020) et American Rescue Plan Act (8,2 % du PIB – mars 2021) | 12,3 % du PIB |

| Canada | Engagements pris dans le chapitre 3 de l’Énoncé économique de l’automne de 2020 (0,3 % du PIB) et les mesures stratégiques prises depuis, y compris dans le budget de 2021 (4,2 % du PIB) | 4,6 % du PIB |

| Allemagne | Budget supplémentaire pour 2021 et nouveaux emprunts nets pour 2022 du budget de 2022 (mars 2021) | 4,0 % du PIB |

| Japon | Troisième budget supplémentaire pour 2020 – nouvelles mesures nettes liées à la COVID-19 et budget de 2021 – fonds pour éventualités supplémentaires de la COVID-19 (déc. 2020) | 3,6 % du PIB |

| Royaume-Uni | Budget de 2021 – Incidence des décisions stratégiques sur les emprunts nets pour 2020-2021 et 2021-2022 (mars 2021) | 2,9 % du PIB |

| Italie | Possibilité financière supplémentaire par l’augmentation du plafond d’emprunt (janvier 2021) | 1,9 % du PIB |

| Nota – Pour les États-Unis, le tableau exclut l’American Jobs Plan proposé, annoncé le 31 mars 2021. Les annonces ci-dessus ne sont pas directement comparables puisqu’elles peuvent couvrir plusieurs années (essentiellement 2021 et 2022) et comprendre diverses combinaisons de postes budgétaires, des dépenses supplémentaires en santé liées à la COVID-19, la prolongation des mesures d’appui existantes, des postes hors budget, ainsi que des fonds de réserve ou pour éventualités qui n’ont pas encore été affectés à des mesures spécifiques. Ils excluent également généralement les mesures de financement compensatoires. Sources : Committee for a Responsible Federal Budget (États-Unis); Her Majesty’s Treasury (Royaume-Uni), Bundesministerium der Finanzen (Allemagne); Ministero dell’Economia e delle Finanze (Italie); ministère des Finances du Japon; The Treasury (Australie); calculs du ministère des Finances Canada |

||

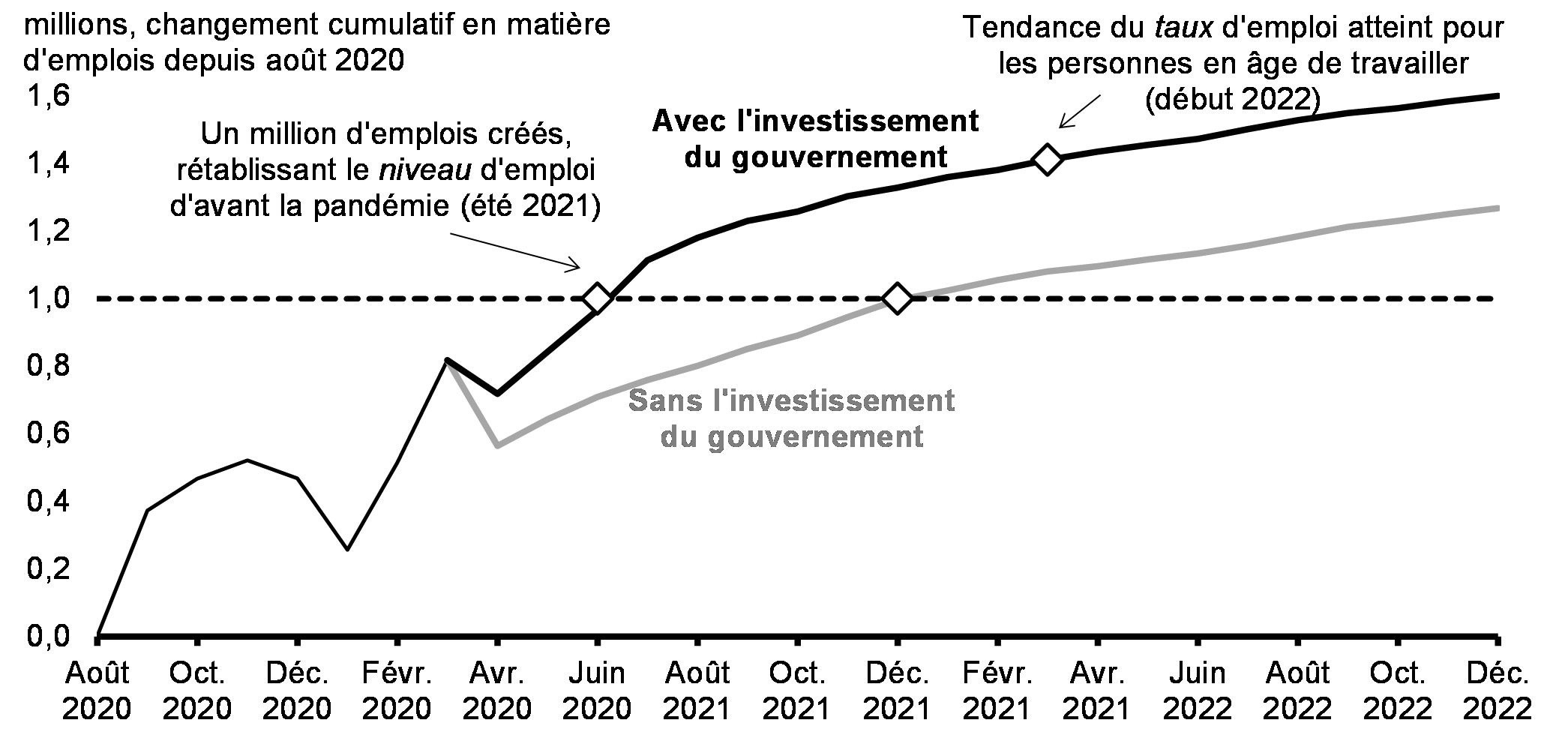

Réaliser l’engagement du gouvernement de créer un million d’emplois

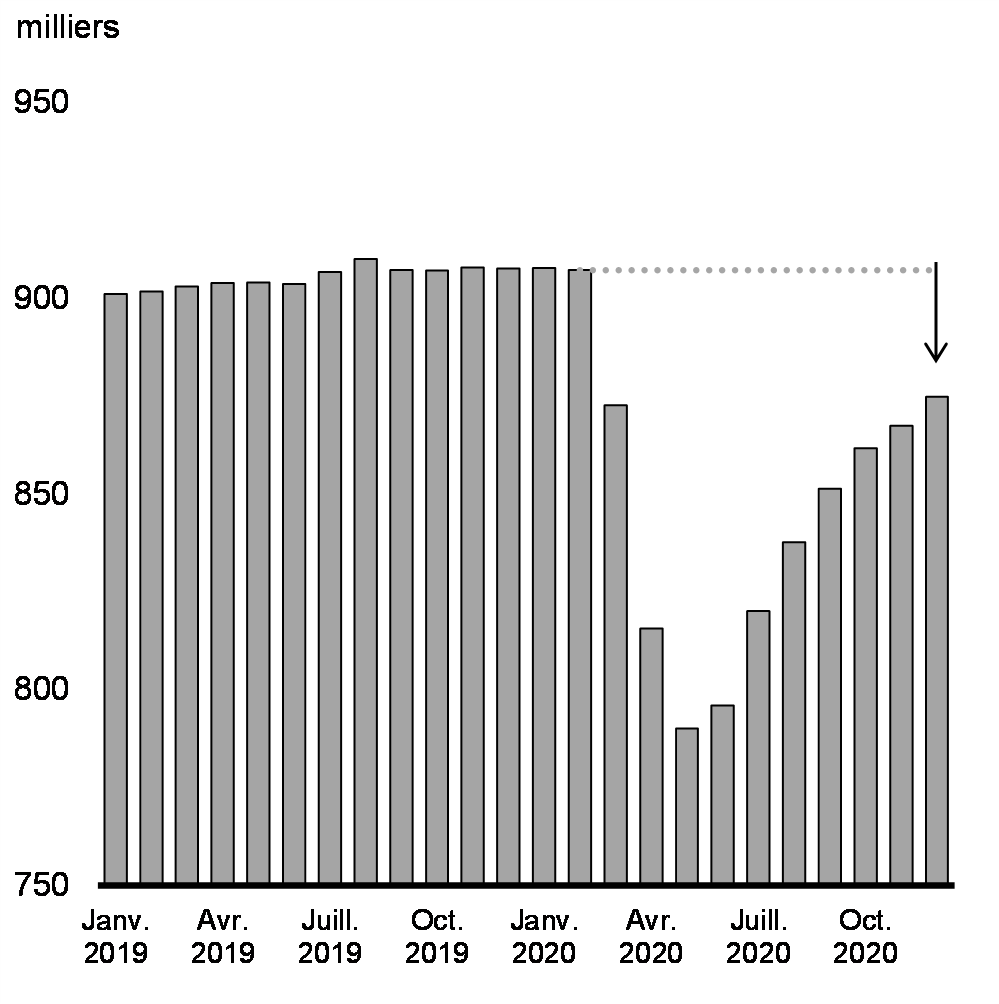

Dans le discours du Trône de l’automne dernier, le gouvernement a annoncé son engagement de créer plus d’un million d’emplois et de rétablir le taux d’emploi aux niveaux antérieurs. Malgré les graves répercussions de la deuxième vague sur les entreprises et les travailleurs canadiens, le Canada est en bonne voie de créer un million d’emplois d’ici à la fin de l’année (graphique 35), soit plus tôt que le calendrier prévu dans l’Énoncé économique de l’automne de 2020. Le plan établi dans le budget de 2021 continuera de soutenir une relance vigoureuse en créant d’autres bons emplois au cours des années à venir.

Une fois cet objectif atteint, il y aura toutefois encore du travail à faire. La croissance de la population signifie que le taux d’emploi n’atteindra pas tout à fait le niveau d’avant la pandémie. Les investissements annoncés dans le présent budget mettront le Canada sur la bonne voie pour atteindre cet objectif global d’ici le début de 2022, soit presque deux ans plus tôt que si le gouvernement n’avait pas effectué les investissements extraordinaires qui ont permis aux Canadiens de retourner au travail et ont permis aussi d’augmenter le potentiel de croissance du pays.

Cheminement vers un million d’emplois

Estimation des répercussions économiques à court terme

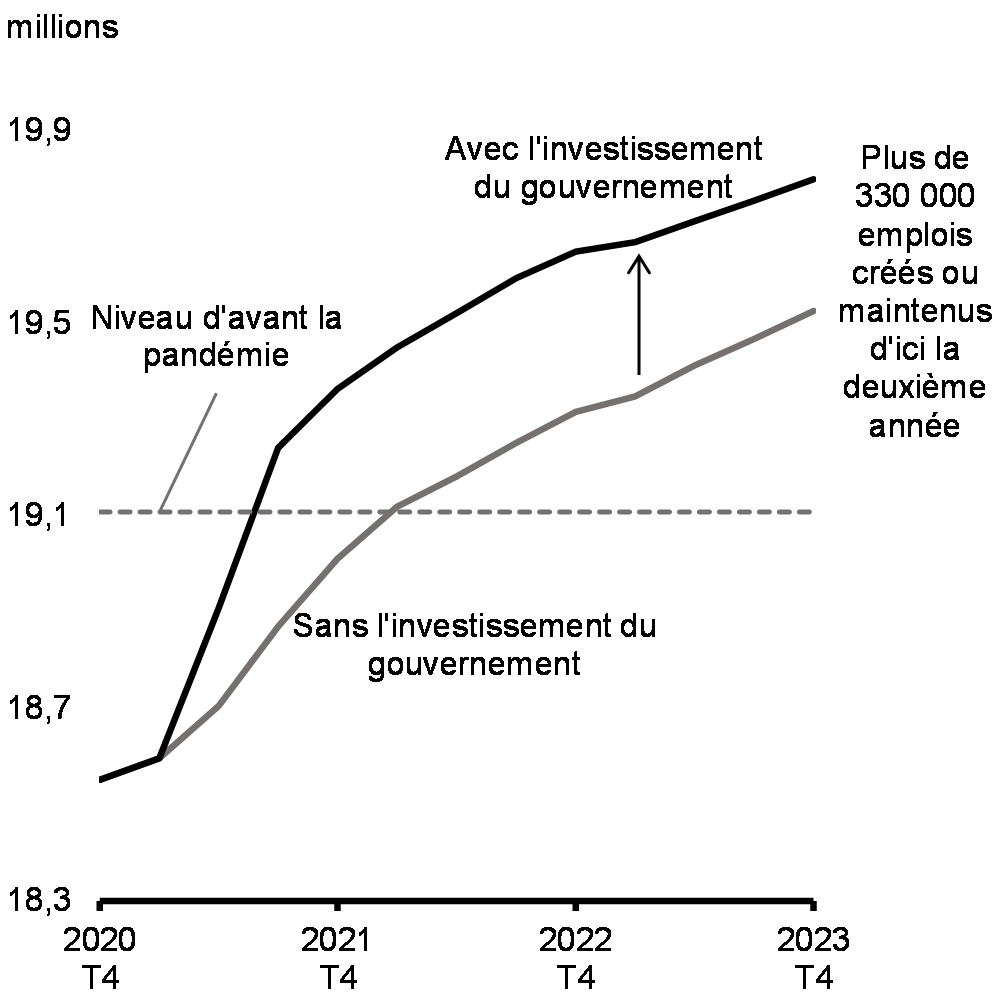

Les investissements du gouvernement dans l’Énoncé économique de l’automne de 2020, le Plan climatique amélioré et le budget fédéral de 2021 devraient faire augmenter le PIB réel de 2,0 % d’ici la deuxième année (tableau 2). Cela devrait se traduire par une augmentation de l’emploi de plus de 330 000 emplois créés ou maintenus, d’ici 2022-2023 (graphiques 36 et 37). Des renseignements supplémentaires sur ces estimations sont présentés à l’annexe 1.

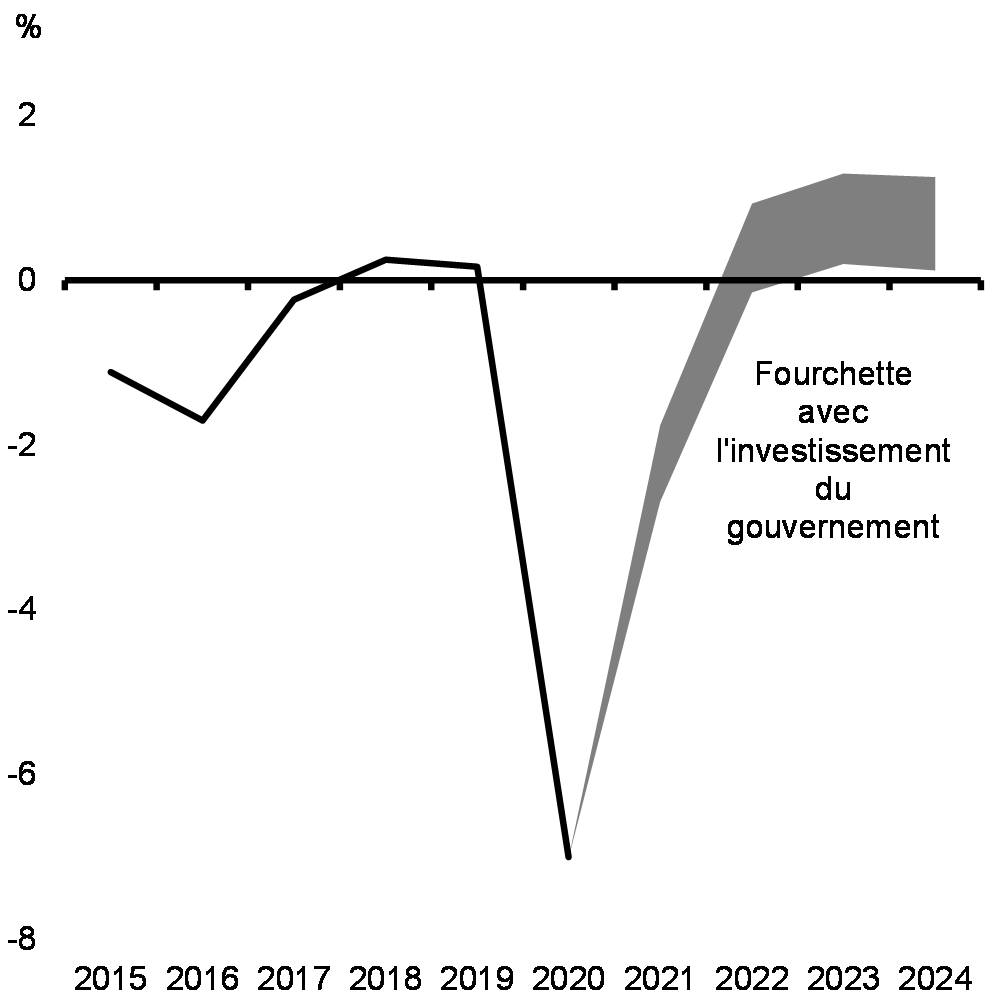

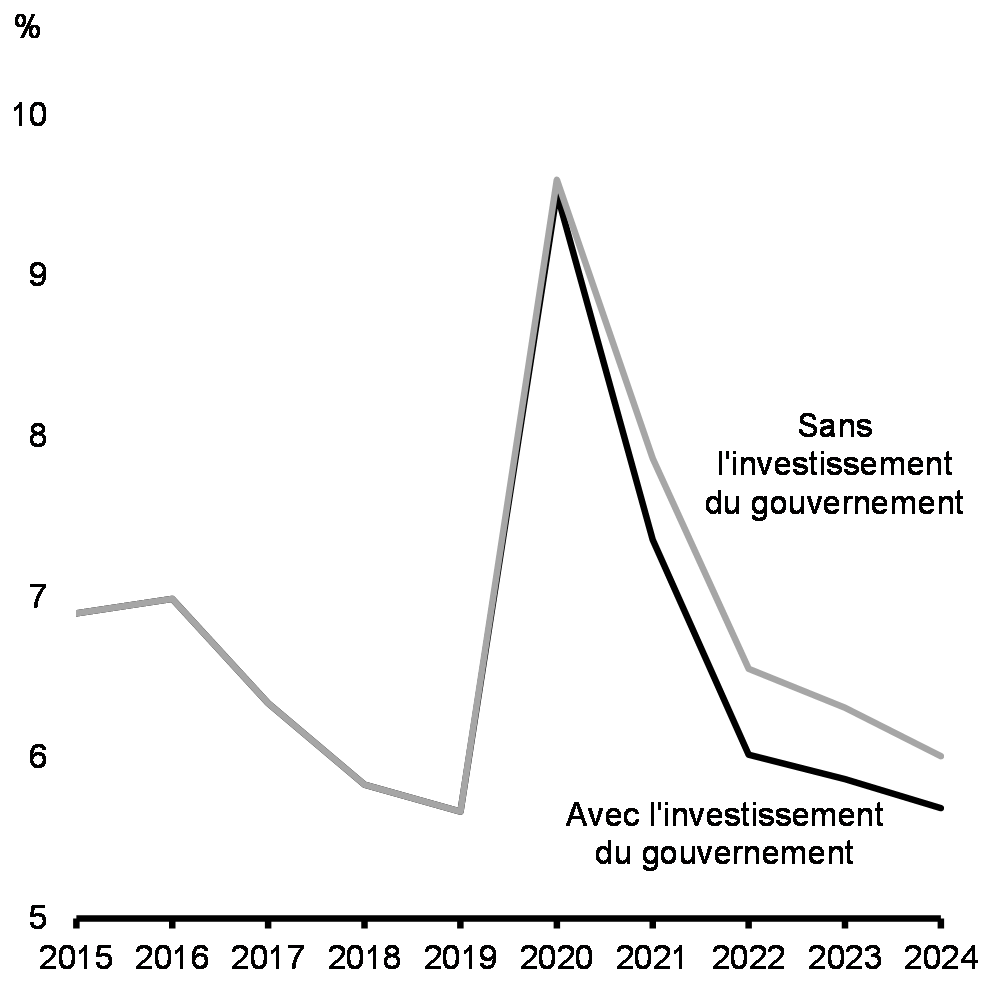

La plupart des prévisionnistes estiment que l’économie canadienne connaîtra un ralentissement significatif à moyen terme, ce qui laisse présager qu’une reprise complète prendra du temps. Compte tenu de la voie actuelle, l’écart de production devrait se maintenir à court terme. Par conséquent, même si le taux de chômage devait diminuer par rapport à son niveau actuel, il devrait rester au-dessus de son niveau d’avant la crise pendant un certain temps (graphiques 38 et 39).

| 2021- 2022 |

2022- 2023 |

2023- 2024 |

|

|---|---|---|---|

PIB réel (en %) |

1,6 | 2,0 | 1,9 |

Emploi (emplois créés ou maintenus, en milliers) |

315 | 334 | 280 |

Projections du PIB réel

Projections de l’emploi

Fourchette des attentes en matière d’écart de production

Attentes en matière de taux de chômage

5. Un plan budgétaire responsable

Lorsque la crise a frappé, le Canada était dans une situation budgétaire solide, ce qui a permis au gouvernement de prendre des mesures décisives afin de mettre en place le soutien dont les gens et les entreprises avaient besoin pour surmonter la tempête et de soutenir une reprise vigoureuse et inclusive de l’économie canadienne.

Ces mesures, combinées à des revenus plus faibles en raison de la récession, elles ont toutefois fortement augmenté la dette publique. La gestion financière prudente historique du Canada signifie que, malgré les mesures sans précédent que le gouvernement a prises pour lutter contre le virus, le Canada continue d’avoir, de loin, le ratio de la dette nette au PIB le plus faible comparativement à ses pairs internationaux (graphique 40).

Dette nette de l’ensemble des administrations publiques, pays du G7

Le gouvernement est déterminé à adopter une politique budgétaire responsable. Les déficits et le ratio de la dette fédérale au PIB présentés dans le budget de 2021 restent en deçà des niveaux indiqués dans l’Énoncé économique de l’automne de 2020, qui incorporait les dépenses supplémentaires prévues de 100 milliards de dollars et les répercussions économiques et budgétaires prévues de la deuxième vague (graphiques 41 et 42).

Le gouvernement est déterminé à combler les déficits liés à la COVID-19 et à réduire la dette fédérale en tant que part de l’économie à moyen terme. Cette cible budgétaire continuera de protéger l’avantage de la faible dette du Canada, de sorte que les coûts d’emprunt demeurent peu élevés et que les générations futures ne soient pas accablées par la dette liée à COVID-19. Le budget de 2021 répond à cet objectif en offrant une voie prudente et durable pour les finances publiques, comme le montrent plusieurs indicateurs importants :

- Après une augmentation au cours de la prochaine année afin de soutenir des investissements ciblés pour stimuler la relance, le ratio de la dette fédérale au PIB reviendra à une trajectoire à la baisse au cours des années suivantes et devrait atteindre environ 49 % en 2025-2026 (graphique 41).

- Le ratio du déficit au PIB, qui mesure la taille du déficit en fonction de l’économie, est en bonne voie de diminuer à 1,1 % au cours de la période de prévisions (graphique 42), un niveau qui est moins élevé que la taille du déficit pour 2019-2020 et 2020-2021 qui était prévue au moment du dépôt de la Mise à jour économique et budgétaire en décembre 2019.

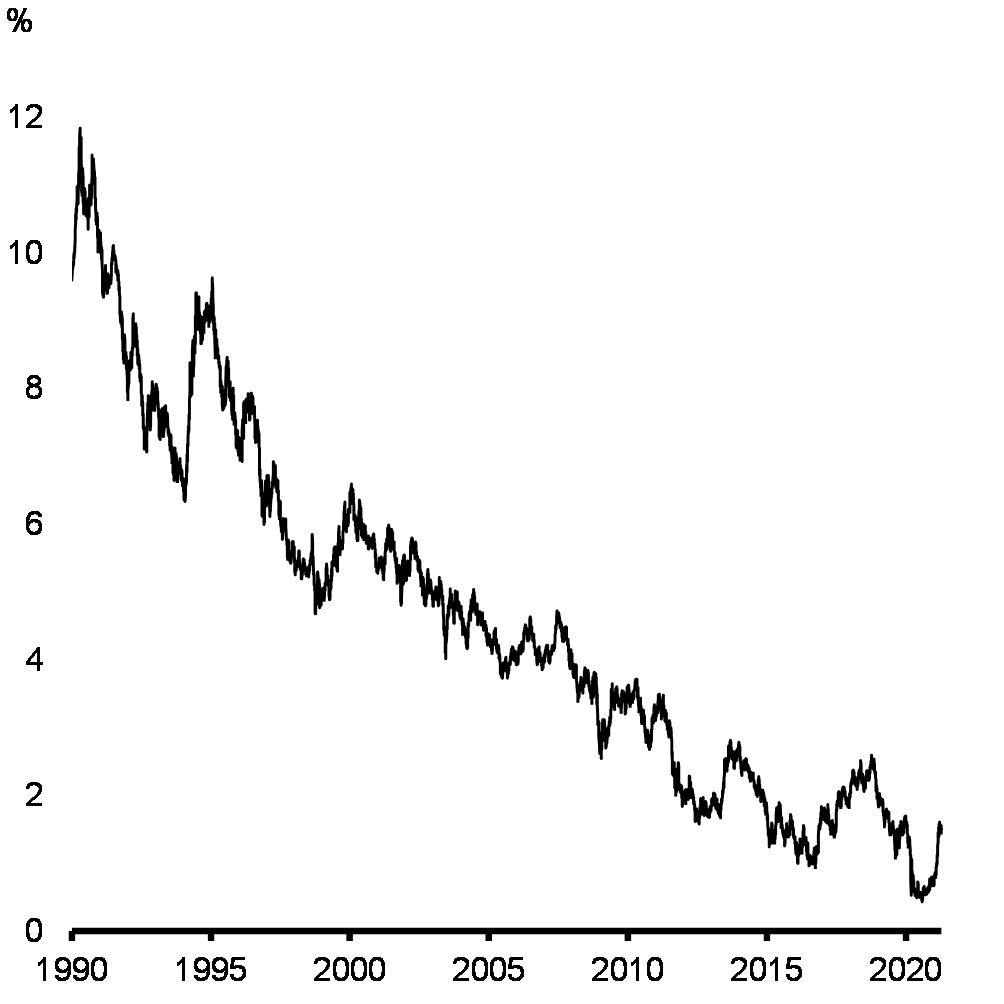

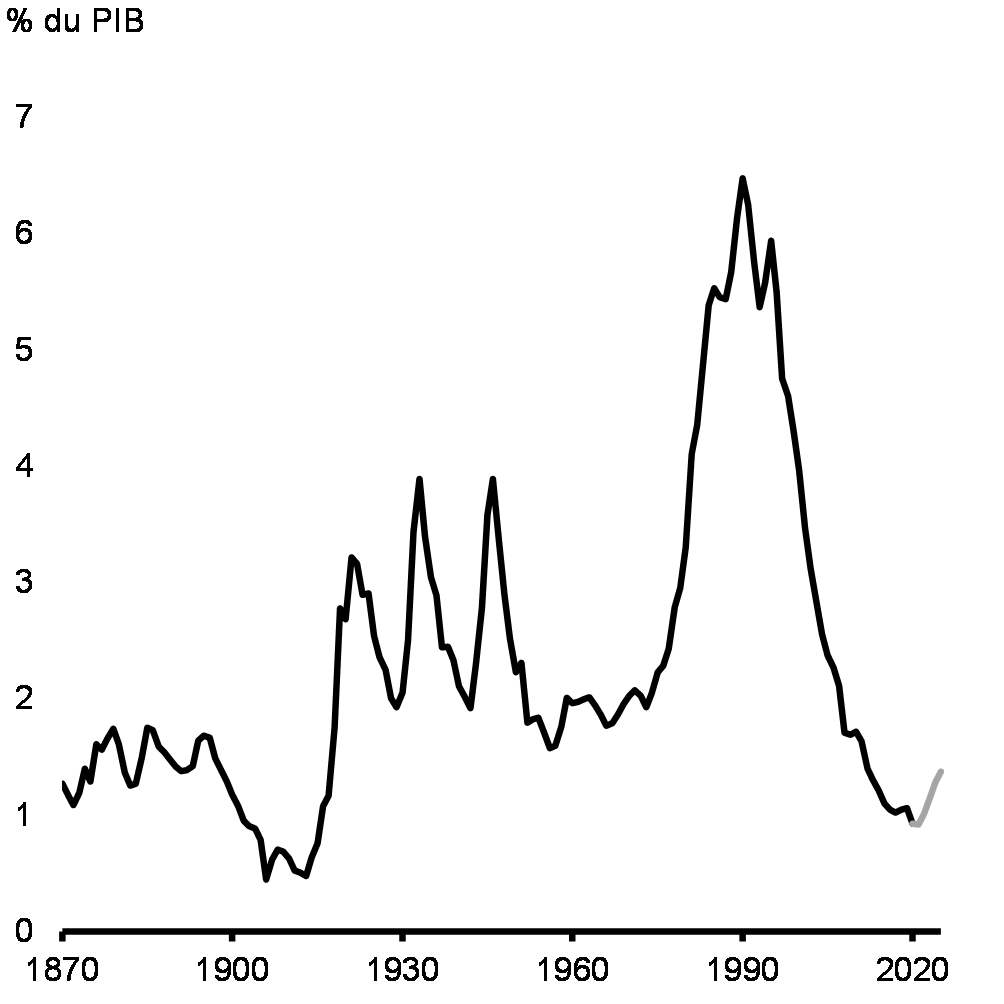

Nonobstant la forte augmentation du ratio de la dette fédérale au PIB, les frais de la dette publique devraient demeurer historiquement bas. Malgré les récentes hausses des taux d’intérêt au Canada et ailleurs en raison d’une reprise plus forte et plus rapide que prévu (graphique 43), les frais de la dette publique en pourcentage du PIB devraient rester près de leur niveau le plus bas depuis plus d’un siècle au cours de la période de prévisions (graphique 44).

Dette fédérale

Solde budgétaire

Rendement des obligations du gouvernement du Canada sur 10 ans

Frais de la dette publique, 1870-1871 à 2025-2026

Bâtir une économie plus forte et plus résiliente améliorera la viabilité budgétaire

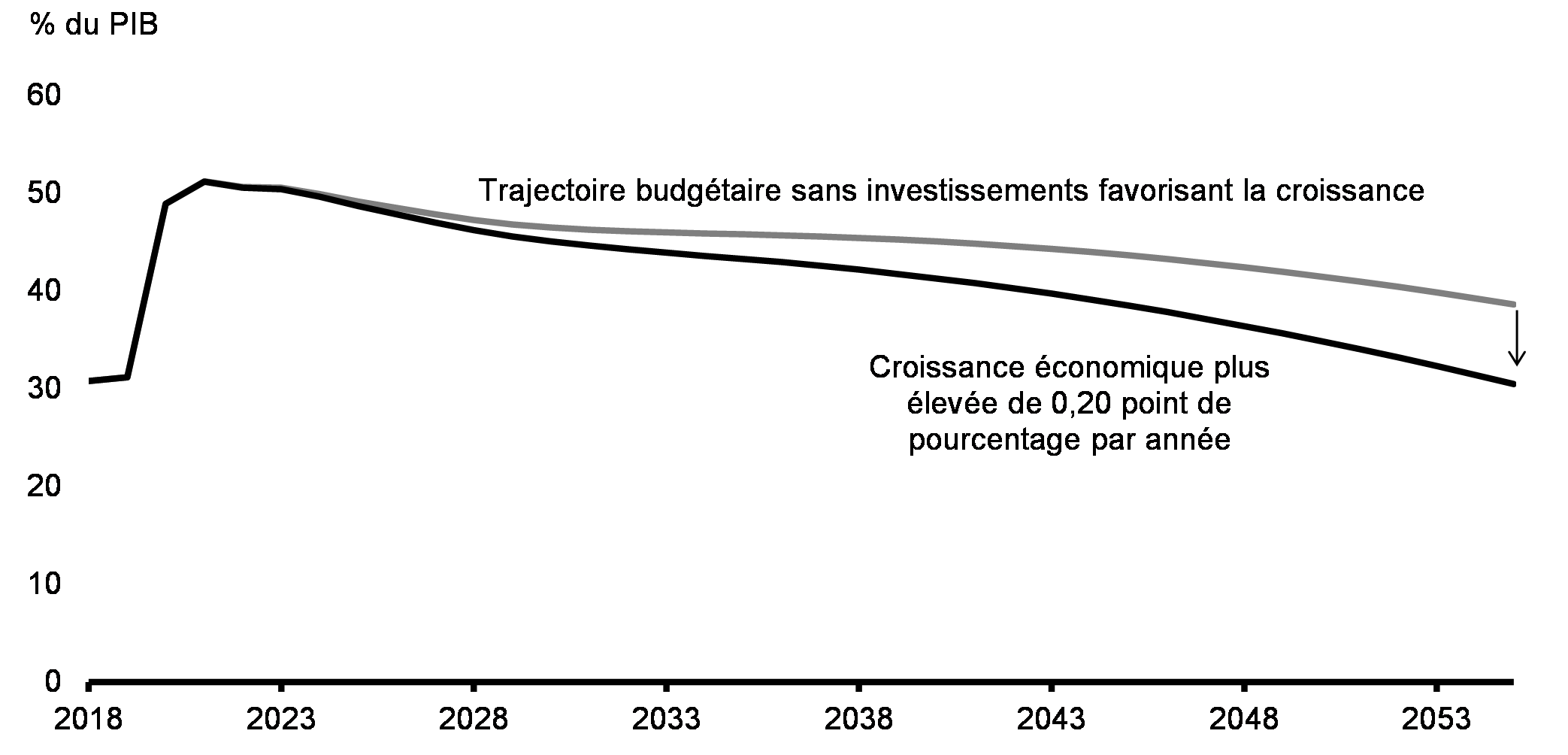

Dans le contexte actuel de taux d’intérêt peu élevés, les investissements qui favorisent la croissance peuvent contribuer à améliorer la viabilité budgétaire en augmentant davantage la croissance du PIB que le coût lié à une augmentation du service de la dette à long terme. Le budget de 2021 est un plan qui utilise l’investissement public pour relever ces défis de front, en investissant dans des mesures clés qui stimuleront la croissance et la prospérité futures. Voici ces mesures :

- Créer des possibilités et investir dans les gens : Le budget de 2021 a pour objectif de faciliter la participation des parents au marché du travail en instaurant un plan national d’apprentissage et de garde des jeunes enfants. L’ajout de 240 000 travailleurs au sein du marché du travail découlant d’un meilleur accès à des services de garderie de haute qualité pourrait se traduire par une augmentation du PIB réel pouvant atteindre 1,2 % au cours des deux prochaines décennies, stimulant ainsi la croissance du PIB réel de 0,05 point de pourcentage par année pendant cette période. Il s’agit là d’une des mesures les plus importantes prises depuis la mise en place d’accords de libre-échange nord-américains en vue d’élargir les possibilités économiques pour les Canadiens.

- Établir des liens entre les gens et les entreprises et stimuler l’innovation : Le budget de 2021 appuie les investissements dans les infrastructures, y compris les infrastructures de transport en commun et de commerce, et appuie les entreprises, en particulier les petites et moyennes entreprises (PME), à innover et à investir dans la technologie afin qu’elles puissent croître et tirer parti des nouvelles occasions. Les mesures prises pour accroître la productivité des travailleurs canadiens auront des retombées à long terme. Par exemple, si l’écart de productivité entre le Canada et les États-Unis était réduit d’un dixième seulement, cela pourrait augmenter le PIB réel de 3 % au cours deux prochaines décennies, ce qui bonifierait la croissance du PIB réel de 0,15 point de pourcentage au cours de cette période.

Bien qu’aucune initiative annoncée dans le présent budget ne permette à elle seule d’atteindre la mission du gouvernement, les avantages potentiels d’agir maintenant dans un vaste éventail de domaines stratégiques sont considérables, puisque les mesures tendent à se renforcer au fil du temps et donnent un élan à la prise de mesures supplémentaires en vue de stimuler la trajectoire de croissance du Canada.

Investir pour stimuler l’économie

Les projections budgétaires et économiques à long terme peuvent aider à évaluer si la trajectoire actuelle de la politique budgétaire est viable ou si des rajustements doivent y être apportés. Ces estimations ne sont pas des prédictions de l’avenir, mais plutôt des indicateurs utiles de la façon dont les variables économiques et financières interagissent dans des conditions et des hypothèses précises.

Elles aident également à montrer que la viabilité budgétaire à long terme du Canada dépend non seulement de politiques budgétaires saines, comme l’illustre la diminution graduelle du ratio de la dette au PIB, mais aussi de politiques économiques fortes et d’investissements favorisant la croissance qui contribuent à une croissance économique soutenue à long terme.

Incidence des scénarios de croissance économique plus élevée sur la dette fédérale

Signaler un problème sur cette page

- Date de modification :