Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Chapitre 5.2 - Perspectives budgétaires

Le gouvernement est résolu à assurer la transparence et l’objectivité du processus de planification budgétaire. Pour ce faire, les prévisions économiques qui sous-tendent les projections budgétaires du gouvernement sont fondées sur la moyenne des prévisions économiques du secteur privé. Le gouvernement suit cette approche, à laquelle souscrit le Fonds monétaire international, depuis plus de 20 ans. Le Plan d’action économique de 2015 a été dressé conformément à cette approche.

Comme il est mentionné au chapitre 2, même si l’enquête de mars 2015 auprès du secteur privé est considérée comme un point de départ raisonnable aux fins de la planification budgétaire, les perspectives de l’économie mondiale demeurent incertaines. Par conséquent, le gouvernement a jugé bon de maintenir un rajustement à la baisse en fonction du risque dans les prévisions du secteur privé à l’égard du produit intérieur brut (PIB) nominal pour la période de 2015-2016 à 2019-2020. Une réserve pour éventualités a donc été établie à hauteur de 1 milliard de dollars par année de 2015-2016 à 2017-2018, de 2 milliards de dollars en 2018-2019 et de 3 milliards de dollars en 2019-2020, qui est, aux fins de la planification budgétaire, répartie proportionnellement selon les revenus projetés.

Tel que l’indique le chapitre 5.1, la réserve pour éventualités, si elle n’est pas requise, sera utilisée pour réduire la dette fédérale. Il sera ainsi plus facile de maintenir le ratio de la dette fédérale au PIB sur une trajectoire descendante.

| 2015- 2016 |

2016- 2017 |

2017- 2018 |

2018- 2019 |

2019- 2020 |

|

|---|---|---|---|---|---|

| Réserve pour éventualités | 1,0 | 1,0 | 1,0 | 2,0 | 3,0 |

Perspectives budgétaires avant les mesures annoncées dans le Plan d’action économique de 2015

Plus de cinq ans après la récession mondiale, le bilan de saine gestion des finances publiques du gouvernement a donné des résultats pour les Canadiennes et les Canadiens, lesquels se traduiront par des excédents budgétaires à compter de cette année.

Le Canada n’est toutefois pas à l’abri des événements qui se déroulent à l’étranger. Comme l’indique le chapitre 2, les projections du PIB nominal – l’indicateur le plus large de l’assiette fiscale – ont été revues à la baisse comparativement à celles de la Mise à jour des projections économiques et budgétaires de novembre 2014 (la Mise à jour de l’automne), principalement en raison de l’impact économique de la baisse des prix du pétrole brut.

Cette évolution de la conjoncture économique, ainsi que celle de la situation budgétaire depuis la Mise à jour de l’automne, a entraîné un rajustement à la baisse des perspectives budgétaires, puisque, pour la plupart des années, la diminution des revenus budgétaires projetés n’a pas été entièrement compensée par la réduction des charges de programmes et des frais de la dette publique.

Le tableau 5.2.2 résume les changements apportés aux projections budgétaires entre la Mise à jour de l’automne et le Plan d’action économique de 2015.

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2013- 2014 |

2014- 2015 |

2015- 2016 |

2016- 2017 |

2017- 2018 |

2018- 2019 |

2019- 2020 |

|

| Solde budgétaire selon la Mise à jour de l’automne 2014 | -5,2 | -2,9 | 1,9 | 4,3 | 5,1 | 6,8 | 13,1 |

| Plus : Réserve pour éventualités dans la Mise à jour de l’automne | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | |

| Solde budgétaire selon la Mise à jour de l’automne 2014, avant la réserve pour éventualités | -5,2 | 0,1 | 4,9 | 7,3 | 8,1 | 9,8 | 16,1 |

| Incidence de l’évolution de la situation économique et budgétaire1 | |||||||

| Revenus budgétaires | -1,3 | -6,0 | -7,1 | -6,4 | -6,4 | -6,5 | |

| Charges de programmes | |||||||

| Principaux transferts aux particuliers | 0,3 | 0,8 | 0,9 | 1,1 | 1,2 | 1,4 | |

| Principaux transferts aux autres administrations | -0,2 | -0,1 | 0,1 | 0,5 | 0,3 | 0,3 | |

| Charges de programmes directes | -0,4 | 0,2 | -1,4 | -1,5 | -0,2 | -1,8 | |

| Total | -0,3 | 0,9 | -0,3 | 0,0 | 1,3 | -0,1 | |

| Frais de la dette publique | 1,0 | 3,0 | 4,0 | 4,2 | 3,4 | 3,1 | |

| Total – Évolution de la situation économique et budgétaire | -0,5 | -2,1 | -3,4 | -2,1 | -1,8 | -3,6 | |

| Moins : Réserve pour éventualités dans le Plan d’action économique de 2015 | -1,0 | -1,0 | -1,0 | -2.0 | -3,0 | ||

| Solde budgétaire révisé selon le statu quo (avant les mesures annoncées dans le budget) | -5,2 | -0,4 | 1,8 | 2,9 | 5,0 | 6,0 | 9,5 |

Comparativement aux prévisions de la Mise à jour de l’automne, les revenus budgétaires projetés sont plus bas pour toute la période de projection. Cette baisse s’explique surtout par des projections moins élevées au titre des revenus fiscaux, compte tenu de résultats cumulatifs et d’un PIB nominal inférieurs aux prévisions. Les revenus budgétaires subissent aussi l’incidence négative du taux de rendement inférieur aux attentes des actifs portant intérêt, lesquels sont comptabilisés dans les autres revenus, en raison de taux d’intérêt moins élevés que prévu.

La baisse projetée des revenus budgétaires est compensée dans une faible mesure par le produit de la vente d’actifs et la hausse projetée des revenus d’intermédiaire, comme les revenus des sociétés d’État consolidées, au cours de la période de projection. Les revenus d’intermédiaire s’accompagnent toutefois d’une diminution équivalente du total des charges et n’ont donc aucune incidence sur le solde budgétaire.

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2014- 2015 | 2015- 2016 | 2016- 2017 | 2017- 2018 | 2018- 2019 | 2019- 2020 | |

| Produit de la vente d’actifs depuis la Mise à jour de l’automne | 0,9 | 2,2 | 0,1 | 0,1 | 0,1 | 0,1 |

| Provision relative à la vente d’actifs dans la Mise à jour de l’automne | 0,2 | 1,2 | ||||

| Incidence sur le solde budgétaire | 0,6 | 1,0 | 0,1 | 0,1 | 0,1 | 0,1 |

Un versement de 0,2 milliard de dollars en 2014-2015 et de 1,2 milliard en 2015-2016 a été inclus dans la Mise à jour de l’automne de 2014 afin de tenir compte des ventes d’actifs projetées, conformément à la comptabilité transparente et à la planification budgétaire.

Trois ventes d’actifs du gouvernement ont eu lieu depuis :

- Un gain financier de 0,9 milliard de dollars a été réalisé grâce au transfert à l’Ontario de la part de la province (le tiers) des actions ordinaires de General Motors (GM) détenues par le gouvernement, à la suite d’une demande de transfert des actions de la part de la province.

- Le gouvernement a effectué la vente aux enchères du spectre AWS-3 en mars 2015, ce qui a permis d’amasser un total de 2,1 milliards de dollars. Conformément aux normes comptables pour le secteur public, les revenus tirés de cette vente aux enchères seront constatés uniformément sur la durée des licences de 20 ans.

- Le gouvernement s’est départi de ses dernières actions de GM le 6 avril 2015, le produit de vente brut s’élevant à 3,3 milliards de dollars canadiens. Après déduction de la valeur comptable des actions, le gain net se chiffre à 2,1 milliards de dollars canadiens.

En tout, après avoir déduit la provision relative à la vente d’actifs, le produit de la vente d’actifs depuis la Mise à jour de l’automne contribue au solde budgétaire à raison de 0,6 milliard de dollars en 2014-2015, de 1,0 milliard en 2015-2016 et de 0,1 milliard par exercice de 2016-2017 à 2019-2020. Cet apport est comptabilisé dans les revenus budgétaires depuis la Mise à jour de l’automne.

Dans l’ensemble, les dépenses devraient être moins élevées que le prévoyait la Mise à jour de l’automne au cours de la période de projection, car la hausse des dépenses de programmes directes est plus que compensée par la baisse des principaux transferts aux particuliers et des frais de la dette publique projetés.

Les principaux transferts aux particuliers devraient être inférieurs aux projections en raison d’une révision à la baisse de l’inflation et des résultats cumulatifs, ainsi que des estimations révisées du nombre projeté de bénéficiaires des prestations aux aînés.

Les principaux transferts aux autres administrations demeurent généralement les mêmes à court terme par rapport à ceux de la Mise à jour de l’automne. Ils devraient toutefois être inférieurs au cours des dernières années de la période de projection compte tenu du PIB nominal moins élevé que prévu.

La plupart des années, les charges de programmes directes devraient être supérieures aux projections de la Mise à jour de l’automne en raison de ce qui suit :

- Une hausse des charges projetées au titre des régimes de retraite et des avantages sociaux de la fonction publique, qui traduit des taux d’intérêt à long terme plus bas que prévu depuis la Mise à jour de l’automne, alors que les taux d’intérêt à long terme servent à évaluer les passifs du gouvernement au titre des régimes de retraite et des autres avantages futurs. Même si l’obligation absolue du gouvernement au titre des régimes de retraite et des avantages sociaux n’a pas changé, les taux d’intérêt plus bas que prévu font en sorte qu’une part relativement plus élevée des coûts est comptabilisée à court terme plutôt qu’ultérieurement.

- La hausse des dépenses projetées de la Corporation commerciale canadienne, compte tenu de la signature de nouveaux contrats à l’exportation de matériel de défense canadien. Toutefois, puisque la Corporation est entièrement consolidée dans les états financiers du gouvernement, ses charges constituent des charges d’intermédiaire, qui s’accompagnent d’une augmentation équivalente du total des revenus et n’ont donc aucune incidence sur le solde budgétaire.

Les perspectives concernant les charges de programmes directes ont aussi été révisées afin de tenir compte des mesures du gouvernement pour améliorer la gestion des finances publiques et la planification budgétaire. Selon les tendances récentes des dépenses des ministères, l’estimation des crédits ministériels inutilisés inclus dans la projection budgétaire a été revue à la hausse, bien que les crédits inutilisés restent moins élevés que la moyenne de la dernière décennie.

Ces crédits inutilisés rendent compte du montant estimatif des dépenses prévues, mais non engagées, au cours d’un exercice donné. Il faut s’attendre à ce qu’il y ait des crédits inutilisés, car ceux-ci découlent de facteurs tels des coûts de programmes moins élevés que prévu et des modifications aux calendriers de mise en œuvre d’initiatives. L’inutilisation de crédits témoigne de la ferme volonté du gouvernement d’exercer une gestion responsable des deniers publics en n’engageant que les dépenses nécessaires.

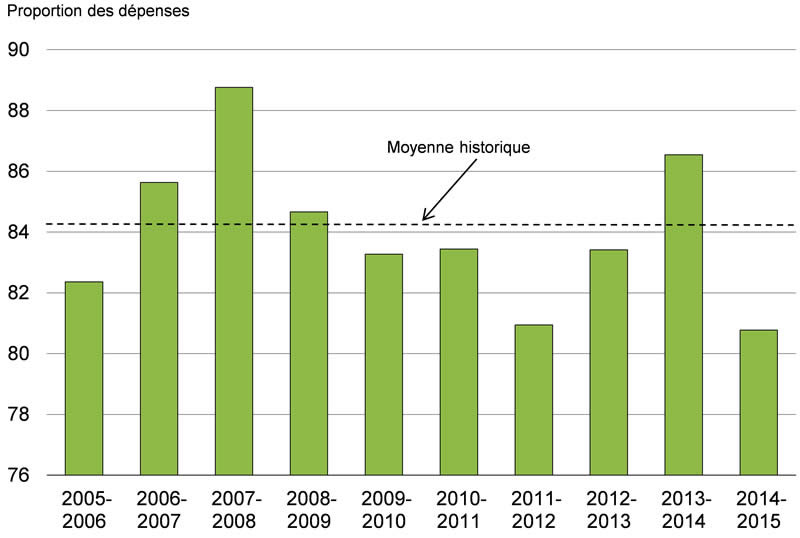

Les résultats cumulatifs de 2014-2015 indiquent que le montant des crédits inutilisés des ministères sera plus élevé que le prévoyait la Mise à jour de l’automne. Les dépenses cumulatives pour la période d’avril 2014 à février 2015 sont considérablement inférieures à celles de la même période des exercices antérieurs. En fait, le pourcentage des dépenses engagées au cours de cette période de 2014-2015 est bien en dessous de la moyenne historique de 84,3 % (graphique 5.2.1). En outre, les résultats cumulatifs de 2014-2015 sont à leur niveau le plus bas depuis dix ans.

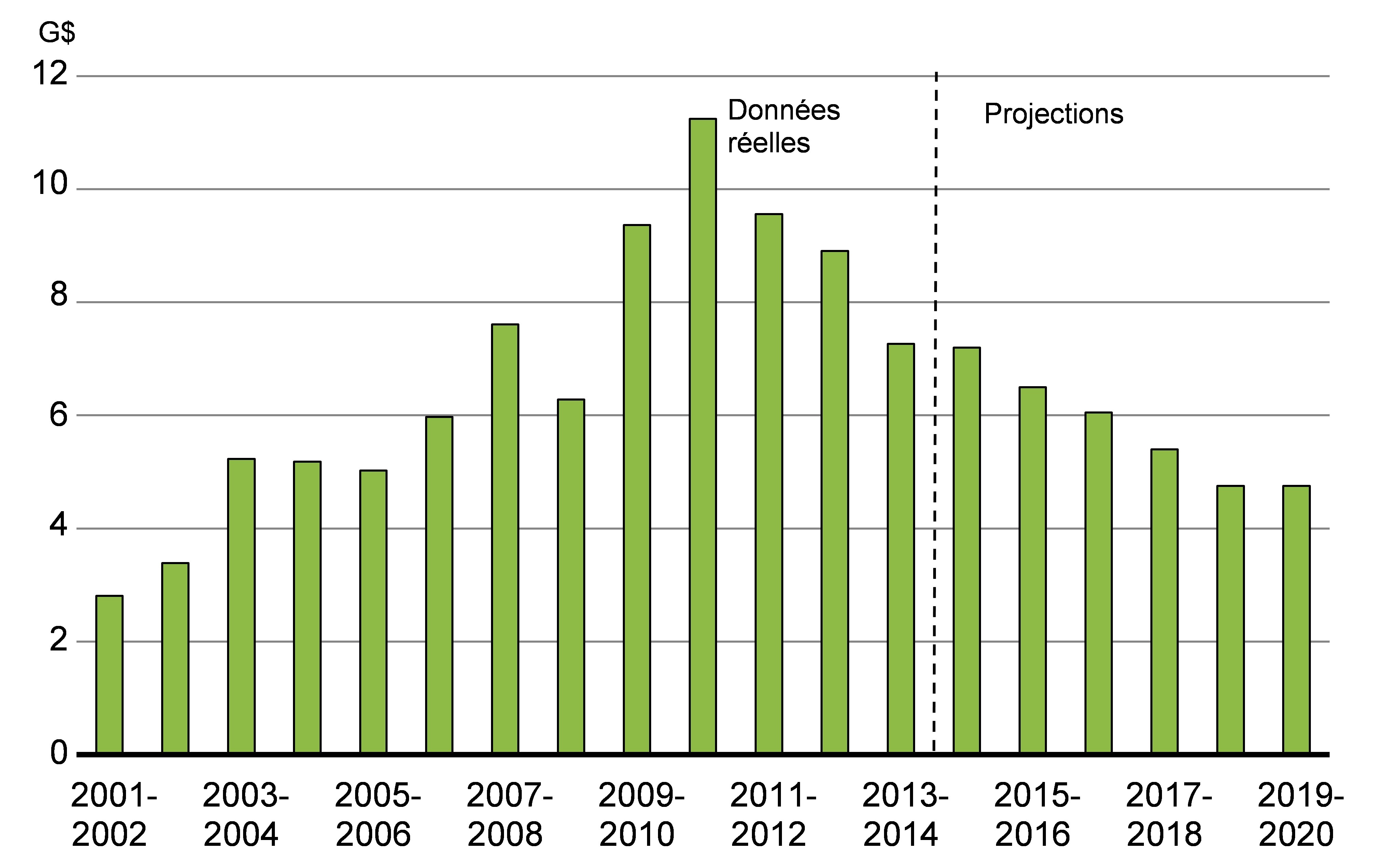

Compte tenu des faibles dépenses cumulatives depuis le début de l’exercice, le montant prévu des crédits inutilisés a été augmenté de 1,0 milliard de dollars en 2014-2015. Par souci de prudence, les crédits inutilisés ont fait l’objet de révisions à la hausse de plus en plus modestes au fil des exercices de 2015-2016, de 2016-2017 et de 2017-2018. Aucune révision à la hausse n’a été effectuée pour 2018-2019, où le montant prévu des crédits inutilisés avoisine 4,8 milliards (graphique 5.2.2). D’ici 2018-2019, les crédits inutilisés devraient représenter environ 5 % des crédits accordés, soit un ratio se rapprochant du niveau le plus faible enregistré depuis 2000. L’hypothèse selon laquelle les crédits inutilisés tendront vers leur niveau le plus bas de l’après-2000 confère un élément de prudence aux projections budgétaires.

Le montant total des crédits inutilisés en 2012-2013, présenté dans les Comptes publics du Canada de 2013, s’élève à 10,1 milliards de dollars. Une tranche de 1,2 milliard de ce montant correspond toutefois à des affectations bloquées appliquées aux crédits ministériels en vertu de la mise en œuvre des réductions des dépenses ministérielles prévues dans le budget de 2012. Par conséquent, le montant réel des crédits inutilisés en 2012-2013 est de 8,9 milliards.

Sources : Comptes publics du Canada; ministère des Finances

Au cours de la période de projection, les frais de la dette publique devraient être inférieurs à ceux prévus dans la Mise à jour de l’automne. En 2014-2015, cette situation est principalement attribuable à un rajustement moins important que prévu de la valeur des obligations à rendement réel en fonction de l’indice des prix à la consommation. En 2015-2016 et au cours des exercices suivants, les frais de la dette publique sont moins élevés que prévu précédemment en raison des taux d’intérêt prévus plus bas.

Incidence budgétaire des mesures annoncées dans le Plan d’action économique de 2015

Le tableau 5.2.3 présente l’incidence des mesures proposées dans le Plan d’action économique de 2015.

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2014- 2015 | 2015- 2016 | 2016- 2017 | 2017- 2018 | 2018- 2019 | 2019- 2020 | |

| Solde budgétaire révisé selon le statu quo (avant les mesures proposées dans le budget) | -0,4 | 1,8 | 2,9 | 5,0 | 6,0 | 9,5 |

| Mesures budgétaires1,2 | ||||||

| Créer des emplois et stimuler la croissance économique | 0,0 | -0,4 | -1,0 | -1,8 | -2,5 | -3,4 |

| Améliorer la santé et la productivité au sein de la fonction publique | 0,9 | 0,2 | 0,2 | 0,1 | 0,1 | |

| Des familles prospères et des collectivités fortes et sûres | -1,6 | -1,0 | -0,9 | -1,2 | -1,4 | -1,7 |

| Améliorer l’équité et l’intégrité du régime fiscal et améliorer l’observation des règles fiscales | 0,0 | 0,5 | 0,5 | 0,4 | 0,4 | |

| Total des mesures budgétaires | -1,6 | -0,5 | -1,2 | -2,4 | -3,4 | -4,7 |

| Solde budgétaire (mesures budgétaires incluses) |

-2,0 | 1,4 | 1,7 | 2,6 | 2,6 | 4,8 |

Comme il est indiqué au chapitre 3, le Plan d’action économique de 2015 prévoit l’investissement de 9,2 milliards de dollars sur six ans pour soutenir la création d’emplois et favoriser la croissance économique. Cet apport poursuit sur la lancée du plan du gouvernement pour accroître l’emploi et la croissance en venant appuyer le secteur de la fabrication et la recherche de pointe, aider les petites entreprises et les entrepreneurs à créer des emplois, assurer la formation d’une main-d’œuvre très qualifiée, investir dans l’infrastructure, faire croître le commerce et élargir l’accès aux marchés.

Les perspectives de dépenses présentées dans le présent budget tiennent compte de l’estimation de l’incidence budgétaire de la modernisation du système de gestion des congés d’invalidité et de maladie, en fonction de la plus récente proposition du gouvernement aux agents négociateurs de la fonction publique fédérale. Comme l’exigent les normes comptables pour le secteur public, l’obligation du gouvernement en ce qui a trait aux indemnités de congés de maladie cumulées sera réévaluée à la lumière des dernières améliorations apportées au système.

En outre, le Plan d’action économique de 2015 renforce le bilan du gouvernement au chapitre du soutien aux familles et aux collectivités canadiennes. Comme il est indiqué au chapitre 4, le gouvernement continue d’offrir des allègements fiscaux aux familles canadiennes, soutient les aînés et les aidants naturels, et prend des mesures pour aider à bâtir des collectivités fortes, pour célébrer et protéger le patrimoine naturel et culturel du Canada, ainsi que pour mieux protéger les Canadiens. Le gouvernement prend également des mesures à l’égard des anciens combattants, qui visent à bonifier les prestations pour les anciens combattants grièvement blessés, à offrir un traitement équitable aux anciens combattants de la Force de réserve à temps partiel et à accroître le soutien aux aidants familiaux. Dans l’ensemble, les mesures prises pour garantir la prospérité des familles ainsi que le dynamisme et la sécurité des collectivités, y compris le soutien aux anciens combattants, se traduiront par des allègements fiscaux de 7,8 milliards de dollars en prestations et en nouveaux investissements au cours des six prochaines années.

Enfin, comme il est indiqué au chapitre 5.1, le Plan d’action économique de 2015 propose un certain nombre de nouvelles mesures qui s’inscriront dans les efforts déployés par le gouvernement pour améliorer l’équité et l’intégrité du régime fiscal et renforcer l’observation des règles fiscales. Les mesures proposées auront pour effet d’améliorer le solde budgétaire de 1,9 milliard de dollars sur cinq ans.

État sommaire des opérations

Le tableau 5.2.4 résume la situation budgétaire du gouvernement au cours de la période de projection. Ces projections s’appuient sur la moyenne des prévisions économiques du secteur privé décrites au chapitre 2 et incluent la réserve pour éventualités présentée plus tôt.

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2013- 2014 | 2014- 2015 | 2015- 2016 | 2016- 2017 | 2017- 2018 | 2018- 2019 | 2019- 2020 | |

| Revenus budgétaires | 271,7 | 279,3 | 290,3 | 302,4 | 313,3 | 326,1 | 339,6 |

| Charges de programmes | 248,6 | 254,6 | 263,2 | 274,3 | 282,7 | 293,0 | 302,6 |

| Frais de la dette publique | 28,2 | 26,7 | 25,7 | 26,4 | 28,0 | 30,5 | 32,1 |

| Charges totales | 276,9 | 281,3 | 288,9 | 300,7 | 310,7 | 323,5 | 334,7 |

| Solde budgétaire | -5,2 | -2,0 | 1,4 | 1,7 | 2,6 | 2,6 | 4,8 |

| Situation financière | |||||||

| Total des passifs | 1 000,8 | 1 015,5 | 1 030,3 | 1 041,8 | 1 055,0 | 1 064,5 | 1 073,9 |

| Total des actifs financiers1 | 318,5 | 326,9 | 338,3 | 348,4 | 362,2 | 372,6 | 385,2 |

| Dette nette | 682,3 | 688,6 | 692,0 | 693,4 | 692,7 | 691,9 | 688,7 |

| Actifs non financiers | 70,4 | 72,6 | 75,0 | 78,1 | 80,1 | 81,8 | 83,5 |

| Dette fédérale | 611,9 | 616,0 | 617,0 | 615,3 | 612,6 | 610,1 | 605,2 |

| % du PIB | |||||||

| Revenus budgétaires | 14,3 | 14,1 | 14,5 | 14,4 | 14,3 | 14,3 | 14,3 |

| Charges de programmes | 13,1 | 12,9 | 13,2 | 13,1 | 12,9 | 12,8 | 12,7 |

| Frais de la dette publique | 1,5 | 1,4 | 1,3 | 1,3 | 1,3 | 1,3 | 1,4 |

| Solde budgétaire | -0,3 | -0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,2 |

| Dette fédérale | 32,3 | 31,2 | 30,8 | 29,3 | 27,9 | 26,7 | 25,5 |

En raison de la gestion responsable des finances publiques par le gouvernement et compte tenu des mesures annoncées dans le Plan d’action économique de 2015, les projections font état d’un excédent de 1,4 milliard de dollars en 2015-2016. L’excédent devrait passer à 4,8 milliards en 2019-2020.

Le ratio de la dette fédérale au PIB (déficit accumulé) a reculé à 32,3 % en 2013-2014 et devrait être ramené à 25,5 % d’ici 2019-2020, ce qui mettrait le gouvernement sur la bonne voie pour honorer son engagement de ramener ce ratio aux niveaux observés avant la récession d’ici 2017 et à 25 % du PIB d’ici 2021. Un endettement moins élevé se traduit également par des frais de service de la dette moins élevés, et donc par des impôts plus bas pour les Canadiens, et par un climat d’investissement très favorable qui soutiendra la création d’emplois et la croissance économique.

La réduction prévue de la dette fédérale contribuera à ce que la dette nette de l’ensemble des administrations publiques du Canada (qui englobe la dette nette des administrations fédérale, provinciales, territoriales et locales ainsi que les actifs nets du Régime de pensions du Canada et du Régime de rentes du Québec) demeure de loin la plus faible du Groupe des Sept (G-7) et l’une des plus faibles des économies avancées du Groupe des Vingt (G-20).

Perspectives concernant les revenus budgétaires

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2013- 2014 | 2014- 2015 | 2015- 2016 | 2016- 2017 | 2017- 2018 | 2018- 2019 | 2019- 2020 | |

| Impôt sur le revenu | |||||||

| Impôt sur le revenu des particuliers | 130,8 | 134,2 | 143,4 | 151,8 | 159,3 | 165,9 | 172,9 |

| Impôt sur le revenu des sociétés | 36,6 | 37,9 | 36,8 | 39,5 | 40,4 | 40,9 | 42,5 |

| Impôt sur le revenu des non-résidents |

6.4 | 6,4 | 6,2 | 6,5 | 6,9 | 7,3 | 7,7 |

| Total de l’impôt sur le revenu | 173,8 | 178,5 | 186,4 | 197,8 | 206,6 | 214,1 | 223,0 |

| Taxes et droits d’accise | |||||||

| Taxe sur les produits et services | 31,0 | 31,5 | 32,7 | 34,6 | 36,5 | 38,0 | 39,5 |

| Droits de douane à l’importation | 4,2 | 4,5 | 4,9 | 5,0 | 4,7 | 4,9 | 5,1 |

| Autres taxes et droits d’accise | 10,9 | 11,4 | 11,4 | 11,4 | 11,4 | 11,4 | 11,3 |

| Total des taxes et droits d’accise | 46,1 | 47,4 | 49,0 | 50,9 | 52,6 | 54,3 | 55,9 |

| Total des revenus fiscaux | 219,9 | 225,9 | 235,4 | 248,8 | 259,2 | 268,4 | 279,0 |

| Cotisations d’assurance-emploi | 21,8 | 22,6 | 23,1 | 22,5 | 19,8 | 20,6 | 21,4 |

| Autres revenus | 30,0 | 30,9 | 31,7 | 31,3 | 34,4 | 37,2 | 39,2 |

| Total des revenus budgétaires | 271,7 | 279,3 | 290,3 | 302,4 | 313,3 | 326,1 | 339,6 |

| % du PIB | |||||||

| Impôt sur le revenu des particuliers | 6,9 | 6,8 | 7,2 | 7,2 | 7,2 | 7,3 | 7,3 |

| Impôt sur le revenu des sociétés | 1,9 | 1,9 | 1,8 | 1,9 | 1,8 | 1,8 | 1,8 |

| Taxe sur les produits et services | 1,6 | 1,6 | 1,6 | 1,6 | 1,7 | 1,7 | 1,7 |

| Total des revenus fiscaux | 11,6 | 11,4 | 11,8 | 11,9 | 11,8 | 11,7 | 11,7 |

| Cotisations d’assurance-emploi | 1,1 | 1,1 | 1,2 | 1,1 | 0,9 | 0,9 | 0,9 |

| Autres revenus | 1,6 | 1,6 | 1,6 | 1,5 | 1,6 | 1,6 | 1,7 |

| Total des revenus budgétaires | 14,3 | 14,1 | 14,5 | 14,4 | 14,3 | 14,3 | 14,3 |

Le tableau 5.2.5 présente les projections du gouvernement concernant les revenus budgétaires en tenant compte de la réserve pour éventualités et des mesures prévues dans le Plan d’action économique de 2015. Aux fins de planification, cette réserve est répartie de manière proportionnelle entre les revenus fiscaux et les autres revenus, en excluant les revenus d’intermédiaire.

Dans l’ensemble, les revenus budgétaires devraient progresser de 2,8 % en 2014-2015 étant donné les résultats budgétaires cumulatifs de l’exercice en cours et l’évolution récente de l’économie. Pendant le reste de la période de projection, les revenus devraient augmenter au taux annuel moyen de 4,0 %, ce qui correspond à peu près à la croissance prévue du PIB nominal.

Les rentrées d’impôt sur le revenu des particuliers – la plus importante composante des revenus budgétaires – devraient augmenter de 3,4 milliards de dollars (2,6 %) pour s’établir à 134,2 milliards en 2014-2015. Cette hausse tient compte des mesures d’allègement fiscal destinées aux familles annoncées à l’automne 2014, notamment la baisse d’impôt pour les familles. Pendant le reste de la période de projection, la croissance de ces rentrées, de 5,2 % par année en moyenne, devrait être légèrement plus rapide que celle du PIB nominal, en raison du caractère progressif du régime d’impôt sur le revenu ainsi que de l’augmentation projetée des revenus réels.

Les rentrées d’impôt sur le revenu des sociétés devraient augmenter de 1,3 milliard de dollars (3,7 %) pour s’établir à 37,9 milliards en 2014-2015. En 2015-2016, les rentrées d’impôt sur le revenu des sociétés devraient diminuer de 2,9 %, sous l’effet de l’incidence attendue de la baisse des prix du pétrole. Pendant le reste de la période de projection (à compter de 2016-2017), ces rentrées d’impôt devraient augmenter au taux annuel moyen de 3,6 %, du fait de la remontée prévue des prix du pétrole et d’une croissance des bénéfices des sociétés.

Les rentrées d’impôt sur le revenu des non-résidents proviennent de l’impôt payé par des non-résidents du Canada sur des revenus de provenance canadienne, notamment sous forme de dividendes et d’intérêts. En 2014-2015, les rentrées d’impôt sur le revenu des non-résidents devraient demeurer au même niveau qu’en 2013-2014 (6,4 milliards de dollars), compte tenu de hausses temporaires attribuables à des facteurs ponctuels en 2013-2014. Pendant le reste de la période de projection, les rentrées d’impôt sur le revenu des non-résidents devraient augmenter au taux annuel moyen de 3,9 %.

Les projections font état d’une hausse de 1,5 % des revenus tirés de la taxe sur les produits et services (TPS) en 2014-2015, en raison de la croissance projetée de la consommation taxable et des résultats cumulatifs de l’exercice en cours. Pendant le reste de la période de projection, les revenus tirés de la TPS devraient augmenter de 4,7 % par année en moyenne, sous l’effet de la croissance projetée de la consommation taxable et de la croissance du crédit d’impôt pour la TPS/TVH.

Les droits de douane à l’importation devraient croître de 5,9 % en 2014-2015 selon les résultats cumulatifs de l’exercice en cours et la croissance prévue des importations. Pendant le reste de la période de projection, la croissance annuelle des droits de douane à l’importation affiche une certaine volatilité, attribuable en partie aux répercussions attendues de l’Accord économique et commercial global entre le Canada et l’Union européenne et de l’Accord de libre-échange Canada-Corée.

Les autres taxes et droits d’accise devraient augmenter de 4,7 % en 2014-2015, selon les résultats cumulatifs de l’exercice en cours, et ils devraient demeurer stables pendant le reste de la période de projection.

Les revenus tirés des cotisations d’assurance-emploi devraient pour leur part augmenter de 3,6 % en 2014-2015 et de 2,5 % en 2015-2016, sous l’effet de la croissance de la rémunération assurable, compensée en partie par l’incidence du crédit pour l’emploi visant les petites entreprises. Après l’instauration en 2017 du mécanisme d’établissement du taux d’équilibre sur sept ans, le taux de cotisation d’assurance-emploi devrait diminuer, selon les estimations, à 1,49 $ par tranche de 100 $ de rémunération assurable en 2017, comparativement à 1,88 $ en 2016, soit une réduction de 21 %, ce qui aura pour effet de réduire considérablement les revenus projetés tirés des cotisations en 2016-2017 et en 2017-2018. Les revenus tirés des cotisations d’assurance-emploi devraient se remettre à croître à compter de 2018-2019.

| 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | (...) | 2023-2024 | |

|---|---|---|---|---|---|---|---|---|

| Cotisations d’assurance-emploi | 22,6 | 23,1 | 22,5 | 19,8 | 20,6 | 21,4 | ||

| Prestations d’assurance-emploi1 | 17,8 | 18,4 | 19,0 | 19,5 | 20,2 | 20,9 | ||

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2023 | ||

| Solde annuel du Compte des opérations de l’assurance-emploi2 | 3,6 | 3,4 | 3,8 | -1,1 | -1,0 | -0,8 | -0,4 | |

| Solde cumulatif du Compte des opérations de l’assurance-emploi2 | -1,6 | 1,8 | 5,5 | 4,4 | 3,4 | 2,6 | 0,23 | |

| Référence : | ||||||||

| Taux de cotisation projeté (par tranche de 100 $ de rémunération assurable) | 1,88 | 1,88 | 1,88 | 1,49 | 1,49 | 1,49 | ||

Le Compte des opérations de l’assurance-emploi a atteint un déficit cumulatif de 9,2 milliards de dollars en 2011, sous l’effet de la récession mondiale. Il a depuis enregistré des excédents annuels qui permettront d’éliminer progressivement le déficit cumulatif, conformément au principe d’équilibre du compte au fil du temps. En raison de la croissance continue des revenus tirés des cotisations d’assurance-emploi, des excédents annuels sont également prévus pour 2014 et 2015. Le Compte des opérations de l’assurance-emploi devrait atteindre l’équilibre cumulatif en 2015.

Le solde cumulatif sera graduellement éliminé après l’instauration du mécanisme d’établissement du taux d’équilibre sur sept ans, en 2017, ce qui entraînera alors une réduction notable du taux de cotisation. Ce nouveau mécanisme permettra d’éviter que les cotisations dépassent le niveau requis pour financer les dépenses du programme d’assurance-emploi au fil des ans. Le taux assurant l’équilibre sur sept ans sera établi par la Commission de l’assurance-emploi, à la lumière des projections de l’actuaire en chef de l’assurance-emploi.

Les autres revenus comprennent les revenus des sociétés d’État consolidées, le revenu net des sociétés d’État entreprises, le rendement des investissements, les revenus tirés des opérations de change ainsi que le produit de la vente de biens et de services. En général, ils peuvent fluctuer sensiblement, en raison surtout de l’incidence des taux d’intérêt sur le rendement des placements et des actifs du Compte du fonds des changes, et des gains ou pertes nets des sociétés d’État entreprises. Les autres revenus sont également touchés par l’impact des variations du taux de change sur la valeur en dollars canadiens des actifs libellés en devises, ainsi que par les postes donnant lieu à une charge compensatoire et n’ayant par conséquent aucune incidence sur le solde budgétaire.

En 2014-2015, les autres revenus devraient augmenter de 3,0 % selon les résultats cumulatifs. La hausse des autres revenus devrait s’établir à 4,9 % en moyenne pendant le reste de la période de projection, compte tenu surtout des profils projetés des taux d’intérêt et du PIB nominal.

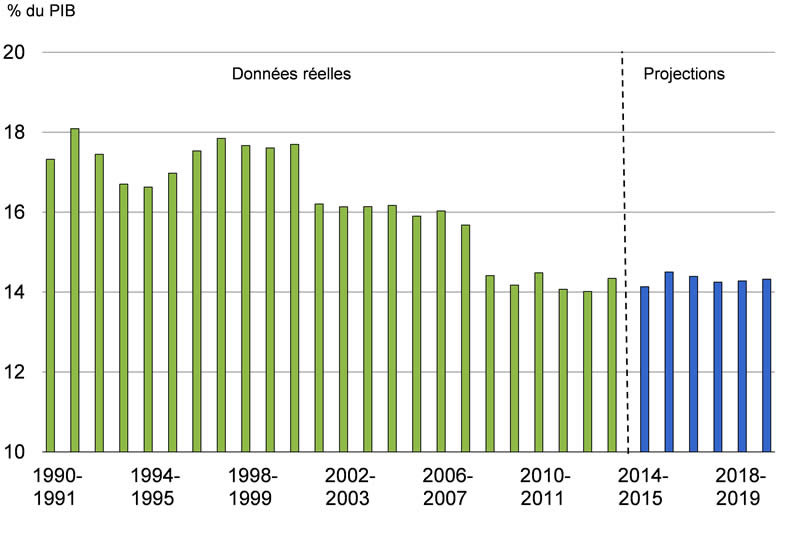

Le ratio des revenus au PIB est désormais à son plus bas niveau depuis un demi-siècle, se maintenant à un peu plus de 14 % en moyenne depuis 2008-2009 (graphique 5.2.3), principalement sous l’effet des allègements fiscaux. Ce ratio devrait demeurer relativement stable et avoisiner son niveau de 2013-2014 pendant toute la période de projection.

Perspectives concernant les charges de programmes

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2013- 2014 | 2014- 2015 | 2015- 2016 | 2016- 2017 | 2017- 2018 | 2018- 2019 | 2019- 2020 | |

| Principaux transferts aux particuliers | |||||||

| Prestations aux aînés | 41,8 | 43,7 | 45,7 | 48,1 | 50,8 | 53,6 | 56,5 |

| Prestations d’assurance-emploi1 | 17,3 | 17,8 | 18,4 | 19,0 | 19,5 | 20,2 | 20,9 |

| Prestations pour enfants | 13,1 | 14,2 | 18,0 | 18,0 | 18,3 | 18,5 | 18,7 |

| Total | 72,2 | 75,7 | 82,0 | 85,2 | 88,6 | 92,3 | 96,1 |

| Principaux transferts aux autres administrations | |||||||

| Transfert canadien en matière de santé | 30,3 | 32,1 | 34,0 | 36,1 | 37,4 | 39,1 | 40,9 |

| Transfert canadien en matière de programmes sociaux | 12,2 | 12,6 | 13,0 | 13,3 | 13,7 | 14,2 | 14,6 |

| Péréquation | 16,1 | 16,7 | 17,3 | 18,0 | 18,6 | 19,5 | 20,4 |

| Formule de financement des territoires | 3,3 | 3,5 | 3,6 | 3,6 | 3,7 | 3,8 | 3,9 |

| Fonds de la taxe sur l’essence2 | 2,1 | 2,0 | 2,0 | 2,1 | 2,1 | 2,2 | 2,2 |

| Autres arrangements fiscaux3 | -3,5 | -4,0 | -4,5 | -4,8 | -5,1 | -5,3 | -5,6 |

| Total | 60,5 | 62,8 | 65,4 | 68,3 | 70,5 | 73,5 | 76,3 |

| Charges de programmes directes | |||||||

| Charges de fonctionnement | 74,7 | 74,9 | 76,1 | 78,3 | 80,2 | 82,5 | 84,3 |

| Paiements de transfert | 36,7 | 36,0 | 34,0 | 36,7 | 37,3 | 38,3 | 39,1 |

| Amortissement des immobilisations | 4,5 | 5,2 | 5,7 | 5,8 | 6,0 | 6,4 | 6,7 |

| Total | 115,9 | 116,1 | 115,8 | 120,8 | 123,5 | 127,2 | 130,1 |

| Total des charges de programmes | 248,6 | 254,6 | 263,2 | 274,3 | 282,7 | 293,0 | 302,6 |

| % du PIB | |||||||

| Principaux transferts aux particuliers | 3,8 | 3,8 | 4,1 | 4,1 | 4,0 | 4,0 | 4,0 |

| Principaux transferts aux autres administrations | 3,2 | 3,2 | 3,3 | 3,3 | 3,2 | 3,2 | 3,2 |

| Charges de programmes directes | 6,1 | 5,9 | 5,8 | 5,8 | 5,6 | 5,6 | 5,5 |

| Total des charges de programmes | 13,1 | 12,9 | 13,2 | 13,1 | 12,9 | 12,8 | 12,7 |

Le tableau 5.2.6 donne un aperçu des projections concernant les charges de programmes par grande catégorie, compte tenu des mesures annoncées dans le Plan d’action économique de 2015. Les charges de programmes comprennent les principaux transferts aux particuliers, les principaux transferts aux autres administrations et les charges de programmes directes.

Les principaux transferts aux particuliers devraient augmenter de façon constante pendant la période de projection, passant de 75,7 milliards en 2014-2015 à 96,1 milliards en 2019-2020. Les principaux transferts aux particuliers se composent des prestations aux aînés, des prestations d’assurance-emploi et des prestations pour enfants.

Les prestations aux aînés englobent les paiements au titre de la Sécurité de la vieillesse, du Supplément de revenu garanti et des allocations versées aux aînés admissibles; la Sécurité de la vieillesse représente environ 75 % de ces dépenses. Le gouvernement dépensera la somme supplémentaire de 36,5 milliards de dollars en prestations aux aînés au cours des cinq prochaines années. Les prestations aux aînés devraient passer de 43,7 milliards de dollars en 2014-2015 à 56,5 milliards en 2019-2020, soit une hausse d’environ 5,3 % par année, ce qui dépasse la progression du PIB nominal, qui devrait s’établir à 3,9 % par année en moyenne. Cette augmentation est attribuable à l’inflation des prix à la consommation, à laquelle les prestations sont pleinement indexées, et à l’accroissement du nombre d’aînés, qui devrait passer de 5,6 millions en 2014-2015 à 6,6 millions en 2019-2020, soit une hausse de 3,5 % par année en moyenne.

Au cours des cinq prochaines années, le gouvernement dépensera 9 milliards de dollars de plus en prestations d’assurance-emploi, car celles-ci devraient augmenter de 2,9 % pour s’établir à 17,8 milliards de dollars en 2014-2015 selon les résultats cumulatifs de l’exercice en cours. Pendant le reste de la période de projection, les prestations d’assurance-emploi devraient croître modérément, à un taux annuel moyen de 3,3 %, malgré la réduction projetée du nombre de chômeurs. Cette projection s’explique par le fait que la proportion des chômeurs qui touchent des prestations d’assurance-emploi devrait suivre une courbe ascendante, tandis que les prestations moyennes qui sont versées devraient continuer d’augmenter en raison de la croissance de la rémunération moyenne.

Les prestations pour enfants, qui comprennent la Prestation fiscale canadienne pour enfants et la Prestation universelle pour la garde d’enfants devraient augmenter pendant la période de projection, la hausse des dépenses se chiffrant à 20,3 milliards de dollars au cours des cinq prochaines années. Cette hausse reflète la croissance de la population admissible, des ajustements liés à l’inflation et, surtout, la bonification de la Prestation universelle pour la garde d’enfants (PUGE). Comme le gouvernement l’a annoncé le 30 octobre 2014, la bonification de la PUGE fera passer à 160 $ par mois la prestation versée pour les enfants âgés de moins de 6 ans et entraînera la mise en place d’une nouvelle prestation de 60 $ par mois pour les enfants âgés de 6 à 17 ans, à compter du 1er janvier 2015.

Au cours de la période de projection, les principaux transferts aux autres administrations devraient passer de 62,8 milliards de dollars en 2014-2015 à 76,3 milliards en 2019-2020.

Les principaux transferts aux autres administrations comprennent notamment les transferts versés au titre de la santé et des programmes sociaux, de la péréquation et de la formule de financement des territoires, et du Fonds de la taxe sur l’essence.

Au cours des cinq prochaines années, le gouvernement accordera 26,9 milliards de dollars supplémentaires au Transfert canadien en matière de santé, qui devrait passer de 32,1 milliards de dollars en 2014-2015 à 40,9 milliards en 2019-2020. À compter de 2017-2018, le TCS progressera au même rythme que la moyenne mobile sur trois ans de la croissance du PIB nominal et sera assorti d’une hausse garantie d’au moins 3 % par année.

Le Transfert canadien en matière de programmes sociaux continuera de croître de 3 % par année, ce qui se traduira par des dépenses supplémentaires de 5,9 milliards de dollars au cours des cinq prochaines années. Le Fonds de la taxe sur l’essence devrait passer de 2,0 milliards en 2014-2015 à 2,2 milliards en 2019-2020. À compter de 2014-2015, ces paiements seront majorés de 2 % par année; les augmentations seront appliquées par tranche de 100 millions de dollars.

Le gouvernement est déterminé à contrôler les dépenses des ministères fédéraux. De fait, les charges de programmes directes ont reculé au cours des quatre derniers exercices, passant de 122,8 milliards de dollars en 2009-2010 à 115,9 milliards en 2013-2014. De plus, les charges de programmes directes en 2017–2018 devraient correspondre essentiellement à celles de 2009–2010. Pendant la période de projection, les charges de programmes directes, exprimées en proportion du PIB, devraient diminuer et atteindre un plancher de 5,5 % du PIB en 2019-2020, ce qui est bien en deçà des niveaux enregistrés avant la récession.

Les charges de programmes directes comprennent des charges de fonctionnement, les paiements de transfert gérés par les ministères et l’amortissement des immobilisations.

Les charges de fonctionnement tiennent compte des coûts des activités de plus d’une centaine de ministères et d’organismes. Les projections actuelles à cet égard tiennent compte des économies découlant du gel des budgets qui a été mis en place pour 2014-2015 et 2015-2016. Les charges de fonctionnement augmentent modérément pendant la période de projection, les dépenses passant de 74,7 milliards de dollars en 2013-2014 à 84,3 milliards en 2019-2020. Cependant, en proportion du PIB, les charges de fonctionnement diminuent pendant la période de projection, passant de 3,9 % en 2013-2014 à 3,5 % en 2019-2020.

Les paiements de transfert gérés par les ministères sont essentiellement stables pendant la période de projection, passant de 36,7 milliards de dollars en 2013-2014 à 34,0 milliards en 2015-2016 pour augmenter ensuite à 39,1 milliards en 2019-2020. La baisse prévue au cours des premiers exercices est principalement attribuable à des charges ponctuelles temporaires engagées en 2013-2014 relativement à l’aide fédérale au titre des inondations en Alberta.

Les charges au titre des immobilisations sont présentées suivant la comptabilité d’exercice. Le montant de l’amortissement des immobilisations devrait croître modérément, passant de 4,5 milliards de dollars en 2013-2014 à 6,7 milliards en 2019-2020 par suite des nouveaux investissements et de la mise à niveau d’immobilisations existantes.

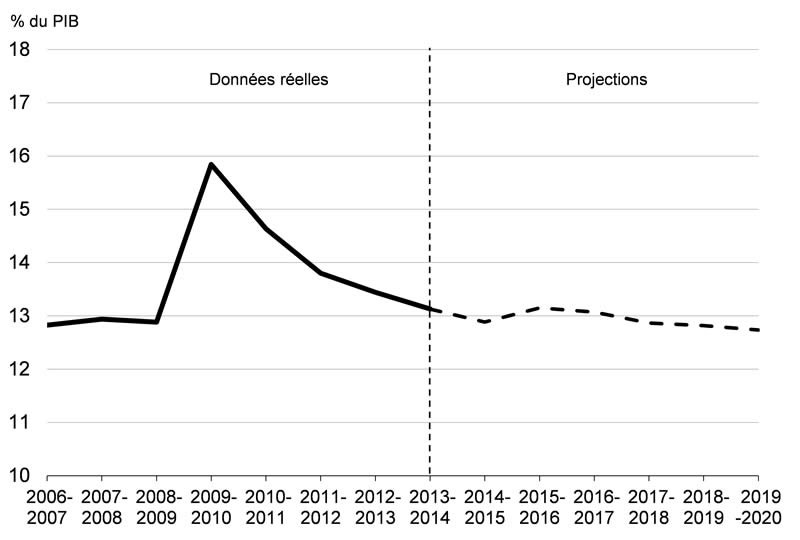

En proportion du PIB, les charges de programmes devraient passer de 13,1 % en 2013-2014 à 12,7 % en 2019-2020, un niveau inférieur à celui enregistré avant la récession (graphique 5.2.4).

Ressources ou besoins financiers

Le solde budgétaire est présenté selon la comptabilité d’exercice intégrale, les revenus du gouvernement étant constatés au moment où ils sont gagnés et les charges, au moment où elles sont engagées, peu importe le moment où surviennent les sorties ou les rentrées de fonds correspondantes.

En revanche, les ressources ou besoins financiers représentent l’écart entre les rentrées et les sorties de fonds de l’État. Cette mesure tient compte non seulement du solde budgétaire, mais aussi des opérations non budgétaires du gouvernement. Ces opérations comprennent les modifications des comptes des régimes de retraite du secteur public fédéral, les modifications au titre des actifs non financiers, les activités d’investissement par l’entremise de prêts, de placements et d’avances, ainsi que les modifications à l’égard d’autres éléments d’actif et de passif financiers, y compris les opérations de change.

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2013- 2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | |

| Solde budgétaire | -5,2 | -2,0 | 1,4 | 1,7 | 2,6 | 2,6 | 4,8 |

| Opérations non budgétaires | |||||||

| Régimes de retraite et autres comptes | 5,4 | 4,0 | 0,2 | -0,6 | -1,9 | -1,4 | -1,4 |

| Actifs non financiers | -1,5 | -2,2 | -2,4 | -3,1 | -2,0 | -1,7 | -1,6 |

| Prêts, placements et avances | |||||||

| Sociétés d’État entreprises | -2,4 | -5,2 | -4,7 | -5,0 | -5,7 | -6,0 | -6,0 |

| Programme d’achat de prêts hypothécaires assurés | 42,0 | 9,9 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Autres | 0,3 | -1,0 | -2,8 | -0,6 | -1,0 | -1,0 | -0,8 |

| Total | 39,9 | 3,8 | -7,5 | -5,7 | -6,7 | -7,0 | -6,8 |

| Autres opérations | -21,2 | -10,3 | -6,0 | -5,2 | -7,9 | -4,1 | -6,2 |

| Total | 22,7 | -4,7 | -15,8 | -14,6 | -18,5 | -14,2 | -16,0 |

| Ressources ou besoins financiers | 17,5 | -6,7 | -14,4 | -12,8 | -15,9 | -11,6 | -11,2 |

Comme le montre le tableau 5.2.7, des besoins financiers sont prévus pour toute la période de projection. Les besoins financiers prévus de 2015–2016 à 2019–2020 traduisent en grande partie les besoins associés à l’acquisition d’actifs non financiers, les augmentations des bénéfices non répartis des sociétés d’État entreprises et la croissance d’autres actifs, y compris le financement du Compte du fonds des changes.

Des ressources financières prévues pour les régimes de retraite et autres comptes en 2015-2016 deviendront des besoins financiers pour les exercices de 2016-2017 à 2019-2020. Les régimes de retraite et autres comptes comprennent les régimes de retraite des fonctionnaires fédéraux, des juges nommés par le gouvernement du Canada et des parlementaires, ainsi que différents régimes d’avantages sociaux : soins de santé, soins dentaires, prestations d’invalidité et autres avantages à l’intention des anciens combattants et d’autres bénéficiaires. Les ressources et les besoins financiers pour les régimes de retraite et les autres comptes tiennent compte des rajustements des charges de régimes de retraite non capitalisées pendant la période visée, ainsi que des sorties de fonds pour les versements de prestations et les placements dans les actifs des régimes de retraite.

Les besoins financiers au titre des actifs non financiers représentent essentiellement la différence entre les sorties de fonds pour l’acquisition de nouvelles immobilisations corporelles et l’amortissement des immobilisations qui sont pris en compte dans le solde budgétaire. Ils tiennent également compte de l’aliénation des immobilisations corporelles ainsi que des variations des stocks et des charges payées d’avance. Les besoins financiers nets estimatifs pour 2015-2016 s’établissent à 2,4 milliards de dollars.

Les prêts, placements et avances comprennent les investissements du gouvernement dans les sociétés d’État entreprises, comme la Société canadienne d’hypothèques et de logement (SCHL), Exportation et développement Canada, la Banque de développement du Canada (BDC) et Financement agricole Canada (FAC). Ils incluent aussi les prêts, placements et avances aux administrations nationales et provinciales, aux organismes internationaux et au titre de programmes publics. Les besoins projetés des sociétés d’État entreprises pour les exercices 2015-2016 à 2019-2020 s’expliquent par les bénéfices non répartis des sociétés d’État entreprises et par la décision du gouvernement, annoncée dans le budget de 2007, de combler l’ensemble des besoins d’emprunt de la SCHL, de la BDC et de FAC par l’émission de titres du gouvernement du Canada sur le marché intérieur. En 2014-2015, les ressources financières dégagées dans le cadre du Programme d’achat de prêts hypothécaires assurés (PAPHA) sont attribuables à l’arrêt graduel, en mars 2010, des achats de blocs de prêts hypothécaires assurés et du remboursement du principal à l’arrivée à échéance des titres émis en vertu du PAPHA. En général, les prêts, placements et avances devraient générer des revenus supplémentaires pour le gouvernement sous forme d’intérêts ou de bénéfices nets supplémentaires des sociétés d’État entreprises, lesquels compensent largement les frais de la dette associés à ces besoins d’emprunt. Les projections du solde budgétaire tiennent compte de ces revenus.

Les autres opérations comprennent le versement des remboursements d’impôt, le paiement des comptes créditeurs, la perception des impôts et des comptes débiteurs, la conversion en comptabilité d’exercice d’autres ajustements qui sont pris en compte dans le solde budgétaire en comptabilité de caisse, ainsi que les opérations de change. Les besoins de trésorerie projetés associés à d’autres opérations tiennent compte des augmentations prévues des réserves officielles de liquidités internationales du gouvernement détenues dans le Compte du fonds des changes, conformément au plan de liquidité prudentielle, ainsi que de la croissance prévue du solde des impôts reçus du gouvernement, déduction faite des montants dus aux contribuables, selon la tendance antérieure.

Risques associés aux projections budgétaires

Les risques associés aux perspectives économiques constituent la principale source d’incertitude entourant les projections budgétaires. Les tableaux présentés ci-après illustrent la sensibilité du solde budgétaire à un certain nombre de chocs économiques; ils servent à quantifier l’effet de ces risques.

Au-delà des risques associés aux perspectives économiques, il existe d’autres sources de risques d’amélioration ou de détérioration des projections budgétaires, comme la volatilité des relations entre les variables budgétaires et les activités sous-jacentes auxquelles elles se rapportent. À titre d’exemple, les liens entre l’impôt sur le revenu des particuliers et le revenu personnel, ou la mesure dans laquelle les ministères et les organismes n’utilisent pas entièrement les ressources que leur accorde le Parlement peuvent varier en raison de facteurs qui ne sont pas directement reliés aux variables économiques. Ces fluctuations ajoutent un autre élément d’incertitude aux projections budgétaires.

Sensibilité du solde budgétaire aux chocs économiques

Les variations des hypothèses économiques ont une incidence sur les projections relatives aux revenus et aux charges. Les tableaux qui suivent illustrent la sensibilité du solde budgétaire en fonction de différents chocs économique :

- Une baisse de 1 point de pourcentage, sur une année, de la croissance du PIB réelle, attribuable à parts égales à un ralentissement de la croissance de la productivité et de celle de l’emploi.

- Une diminution de la croissance du PIB nominal découlant uniquement d’une baisse de 1 point de pourcentage, sur une année, du taux d’inflation du PIB (en supposant que l’indice des prix à la consommation (IPC) évolue au même rythme que l’inflation du PIB).

- Une augmentation soutenue de 100 points de base de tous les taux d’intérêt.

En partant du principe que l’effet de tout ralentissement de l’activité économique serait réparti proportionnellement entre les composantes des revenus et des charges, ces méthodes empiriques visent à fournir une indication générale de l’incidence des chocs économiques sur les perspectives relatives au solde budgétaire. Les chocs économiques réels peuvent avoir des incidences budgétaires différentes. À titre d’exemple, ils peuvent se concentrer dans des secteurs particuliers de l’économie ou avoir des répercussions différentes sur les principales variables économiques (p. ex., l’inflation du PIB et l’inflation de l’IPC peuvent réagir différemment à un choc donné).

| Année 1 | Année 2 | Année 5 | |

|---|---|---|---|

| Revenus fédéraux | |||

| Revenus fiscaux | |||

| Impôt sur le revenu des particuliers | -2,6 | -2,7 | -3,1 |

| Impôt sur le revenu des sociétés | -0,3 | -0,4 | -0,4 |

| Taxe sur les produits et services | -0,3 | -0,3 | -0,3 |

| Autres | 0,0 | -0,2 | -0,2 |

| Total des revenus fiscaux | -3,2 | -3,6 | -4,1 |

| Cotisations d’assurance-emploi | -0,2 | -0,2 | -0,2 |

| Autres revenus | -0,1 | -0,1 | -0,1 |

| Total des revenus budgétaires | -3,4 | -3,9 | -4,4 |

| Charges fédérales | |||

| Principaux transferts aux particuliers | |||

| Prestations aux aînés | 0,0 | 0,0 | 0,0 |

| Prestations d’assurance-emploi | 0,9 | 0,9 | 0,5 |

| Prestations pour enfants | 0,0 | 0,0 | 0,1 |

| Total | 0,9 | 0,9 | 0,5 |

| Autres charges de programmes | -0,2 | -0,1 | -0,3 |

| Frais de la dette publique | 0,0 | 0,1 | 0,6 |

| Charges totales | 0,7 | 0,8 | 0,8 |

| Solde budgétaire | -4,1 | -4,7 | -5,2 |

Une baisse de 1 point de pourcentage de la croissance du PIB réel, répartie proportionnellement entre les composantes des revenus et des charges, a pour effet de réduire le solde budgétaire de 4,1 milliards de dollars la première année, de 4,7 milliards la deuxième année et de 5,2 milliards la cinquième année (tableau 5.2.8).

- Les revenus fiscaux de toute provenance diminuent de 3,2 milliards de dollars la première année et de 3,6 milliards la deuxième année. Ainsi, les rentrées d’impôt sur le revenu des particuliers fléchissent par suite de la baisse de l’emploi et des salaires. Les rentrées d’impôt sur le revenu des sociétés diminuent par suite du recul de la production et des bénéfices. Les revenus de TPS baissent en raison de la diminution des dépenses de consommation découlant de la baisse de l’emploi et du revenu personnel.

- Les revenus au titre des cotisations d’assurance-emploi fléchissent à mesure que l’emploi et les salaires baissent. Afin d’isoler l’incidence directe du choc économique et de fournir une vue d’ensemble des incidences budgétaires, les incidences sur les revenus au titre des cotisations d’assurance-emploi ne comprennent pas les variations du taux de cotisation.

- Les charges augmentent, en raison surtout de la hausse des prestations d’assurance-emploi (compte tenu du nombre plus élevé de chômeurs) et des frais de la dette publique (par suite de l’accroissement de l’encours de la dette attribuable au fléchissement du solde budgétaire). Cette augmentation est partiellement compensée par des charges de programmes moins élevées (puisque les charges de certains programmes sont liées directement à la croissance du PIB nominal).

| Année 1 | Année 2 | Année 5 | |

|---|---|---|---|

| Revenus fédéraux | |||

| Revenus fiscaux | |||

| Impôt sur le revenu des particuliers | -2,3 | -1,6 | -1,5 |

| Impôt sur le revenu des sociétés | -0,3 | -0,4 | -0,4 |

| Taxe sur les produits et services | -0,3 | -0,3 | -0,3 |

| Autres | -0,2 | -0,2 | -0,2 |

| Total des revenus fiscaux | -3,1 | -2,4 | -2,5 |

| Cotisations d’assurance-emploi | -0,1 | -0,2 | -0,2 |

| Autres revenus | -0,1 | -0,1 | -0,1 |

| Total des revenus budgétaires | -3,3 | -2,7 | -2,8 |

| Charges fédérales | |||

| Principaux transferts aux particuliers | |||

| Prestations aux aînés | -0,4 | -0,5 | -0,6 |

| Prestations d’assurance-emploi | -0,1 | -0,1 | -0,1 |

| Prestations pour enfants | 0,0 | -0,1 | -0,1 |

| Total | -0,5 | -0,6 | -0,8 |

| Autres charges de programmes | -0,4 | -0,4 | -1,0 |

| Frais de la dette publique | -0,5 | 0,1 | 0,4 |

| Charges totales | -1,4 | -1,0 | -1,3 |

| Solde budgétaire | -1,9 | -1,7 | -1,5 |

Une baisse de 1 point de pourcentage de la croissance du PIB nominal répartie proportionnellement entre les composantes des revenus et des charges et découlant uniquement de la diminution de l’inflation du PIB (en supposant que l’IPC évolue au même rythme que l’inflation du PIB) entraîne une réduction du solde budgétaire de 1,9 milliard de dollars la première année, de 1,7 milliard la deuxième année et de 1,5 milliard la cinquième année (tableau 5.2.9).

- La baisse des prix se traduit par une diminution du revenu nominal et, par conséquent, des rentrées de l’impôt sur le revenu des particuliers, sous l’effet de la réduction de l’assiette fiscale nominale sous-jacente. Comme les paramètres du régime de l’impôt sur le revenu des particuliers sont indexés à l’inflation et qu’ils sont rajustés automatiquement à la suite du choc, l’incidence budgétaire de ce scénario est moins importante que celle du choc du PIB réel. En ce qui a trait aux autres sources de revenus fiscaux, les effets négatifs de chocs du PIB réel et de chocs du PIB nominal sont semblables.

- Les revenus au titre des cotisations d’assurance-emploi diminuent par suite de la baisse du revenu gagné par les particuliers. Afin d’isoler l’incidence directe du choc économique et de fournir une vue d’ensemble des incidences budgétaires, les incidences sur les revenus au titre des cotisations d’assurance-emploi ne comprennent pas les variations du taux de cotisation.

- Les autres revenus baissent légèrement puisque des prix moins élevés entraînent une baisse des revenus provenant de la vente de biens et de services.

- La baisse des revenus du gouvernement est partiellement compensée par la diminution du coût des programmes législatifs indexés à l’inflation, par exemple les prestations aux aînés et la Prestation fiscale canadienne pour enfants, et par la pression à la baisse exercée sur les charges de programmes fédérales. Les paiements au titre de ces programmes sont moins élevés si l’inflation est plus faible. De plus, les autres charges de programmes sont également moins élevées puisque les coûts de certains programmes sont liés directement à la croissance du PIB nominal.

- Les frais de la dette publique diminuent la première année en raison de la baisse des coûts associés aux obligations à rendement réel, mais ils augmentent ensuite sous l’effet de la hausse de l’encours de la dette.

| Année 1 | Année 2 | Année 5 | |

|---|---|---|---|

| Revenus fédéraux | 1,2 | 1,6 | 2,4 |

| Charges fédérales | 1,7 | 2,8 | 4,4 |

| Solde budgétaire | -0,5 | -1,2 | -2,0 |

Une augmentation des taux d’intérêt fait diminuer le solde budgétaire de 0,5 milliard de dollars la première année, de 1,2 milliard la deuxième année et de 2,0 milliards la cinquième année (tableau 5.2.10). Cette détérioration découle entièrement de la hausse des charges liées aux frais de la dette publique, qui augmentent au fil des ans, à mesure que la dette à long terme arrive à échéance et est refinancée à des taux d’intérêt plus élevés. L’effet global est atténué par la hausse des revenus attribuable à l’augmentation du taux de rendement des actifs portant intérêt du gouvernement, qui sont comptabilisés dans les autres revenus. L’incidence des variations des taux d’intérêt sur les charges au titre des régimes de retraite et avantages sociaux du secteur public est exclue de l’analyse de sensibilité.