Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Chapitre 5.1 - Équilibrer le budget et réduire le fardeau de la dette

Équilibrer le budget

Le gouvernement tient sa promesse d’équilibrer le budget en 2015.

Notre gouvernement tient sa promesse d’équilibrer le budget fédéral. Nous sommes maintenant en mesure de tenir notre promesse d’aider les familles canadiennes à équilibrer le leur.

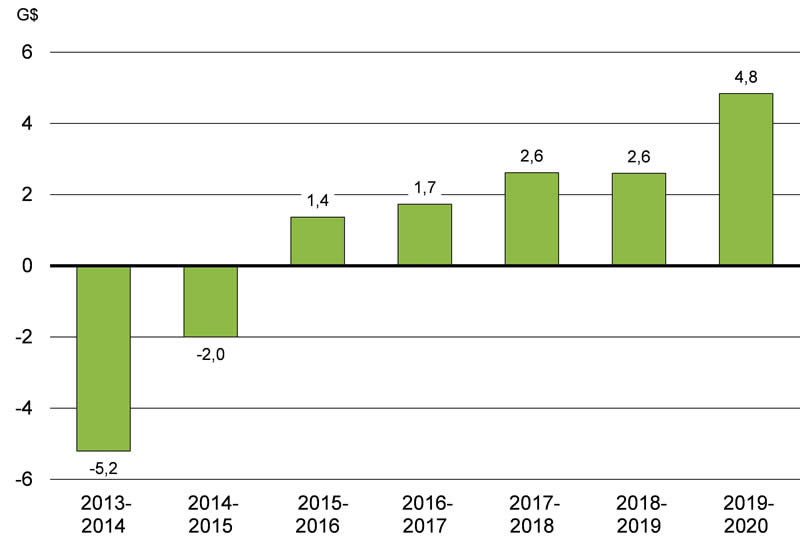

En vertu du Plan d’action économique du gouvernement, le déficit a été ramené de 55,6 milliards de dollars à l’apogée de la crise économique et financière mondiale à un excédent projeté de 1,4 milliard en 2015-2016.

Sources : Comptes publics du Canada; ministère des Finances

Les propriétaires de petites entreprises savent que la réalisation d’un déficit pendant une période prolongée signifie qu’ils pourraient devoir fermer leurs portes […] ainsi, les petites entreprises appuient vivement l’effort du gouvernement pour éliminer le déficit en 2015 et rétablir l’équilibre budgétaire.

Dans la foulée de l’une des crises économiques et financières les plus importantes du dernier siècle, le gouvernement a amorcé la mise en œuvre d’un plan en vue de rétablir l’équilibre budgétaire à mesure que l’économie se redresse. Dans la lignée des engagements pris au début de la reprise économique, le plan du gouvernement de rétablir l’équilibre budgétaire a mis l’accent sur le contrôle des charges de fonctionnement par les ministères fédéraux plutôt que sur l’augmentation des impôts qui nuisent à la création d’emplois et à la croissance économique ou la réduction des transferts aux personnes et aux autres administrations au titre des programmes sociaux et des soins de santé. Les dépenses des ministères ont été limitées par les examens des dépenses et le gel du budget de fonctionnement à l’échelle du gouvernement, qui ont amélioré l’efficacité des ministères du gouvernement sans nuire à la prestation des services prioritaires aux Canadiens.

De plus, le gouvernement a pris un certain nombre de mesures ciblées afin de s’assurer que la rémunération globale des employés de la fonction publique fédérale soit raisonnable et s’harmonise à celle offerte par d’autres employeurs des secteurs public et privé. Ces mesures ciblées comprennent l’augmentation des cotisations au régime de pension des fonctionnaires fédéraux à 50 % des coûts du régime, l’augmentation de l’âge normal de la retraite pour les nouveaux fonctionnaires fédéraux à 65 ans, la transition à un partage égal des coûts pour les employés fédéraux à la retraite qui choisissent de participer au Régime de soins de santé de la fonction publique et l’élimination de l’indemnité de départ pour les démissions et les retraites volontaires. Les mesures en question ont donné lieu à un recul des dépenses de programmes directes pour une quatrième année consécutive, une tendance qui n’a pas été observée depuis des décennies.

Les mesures prises par le gouvernement depuis le budget de 2010 sont venues limiter la croissance des dépenses discrétionnaires. En outre, le gouvernement a instauré depuis 2006 plus de 90 mesures visant à éliminer les échappatoires fiscales et à apporter d’autres améliorations au régime fiscal, ce qui comprend des mesures contenues dans le Plan d’action économique de 2015. Ces mesures ont permis au gouvernement d’atteindre l’équilibre budgétaire.

Le plan budgétaire prudent du gouvernement a permis d’atteindre l’équilibre budgétaire malgré des difficultés telles que la troisième plus grande baisse des prix du pétrole mondiaux depuis 40 ans. Pendant ce temps, le gouvernement a maintenu sa priorité : faire en sorte que les Canadiens et les entreprises du pays conservent une plus grande part de leurs revenus. Les initiatives comme la baisse d’impôt pour les familles et le crédit pour l’emploi visant les petites entreprises sont des exemples de la façon dont le gouvernement redonne aux Canadiens. De fait, le gouvernement rétablit l’équilibre budgétaire tout en maintenant le fardeau fiscal fédéral à son plus bas niveau depuis un demi-siècle.

L’engagement de longue date du gouvernement à l’égard de la gestion budgétaire responsable s’appuie sur la reconnaissance que les finances publiques saines sont essentielles pour assurer une croissance économique et une création d’emplois soutenues à long terme. En fait, l’engagement à rétablir l’équilibre budgétaire ainsi que les importants progrès réalisés à cet égard ont fait du Canada un chef de file reconnu sur la scène économique mondiale en matière de saine gestion budgétaire.

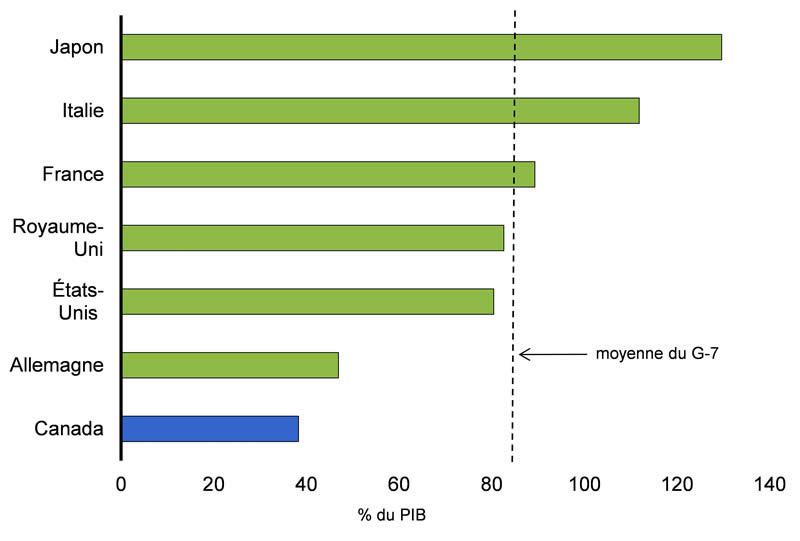

La gestion budgétaire responsable exercée par le gouvernement a fait en sorte que le ratio de la dette nette au PIB de l’ensemble des administrations publiques du Canada (qui englobe la dette nette des administrations fédérale, provinciales, territoriales et locales ainsi que les actifs nets du Régime de pensions du Canada et du Régime de rentes du Québec) demeure le plus faible de tous les pays du G-7 et l’un des plus faibles des économies avancées du G-20.

Source : Fonds monétaire international, Moniteur des finances publiques, avril 2015

Il est à noter que les statistiques sur la dette qui sont publiées par les institutions internationales comme le Fonds monétaire international et l’Organisation de coopération et de développement économiques (OCDE) surestiment actuellement les niveaux d’endettement du gouvernement canadien par rapport à ceux de la plupart des autres pays. Cette surestimation relative s’explique en grande partie par le leadership international du Canada en matière de déclaration des obligations non capitalisées liées aux régimes de retraite des employés du secteur public et par les mesures que les gouvernements fédéral et provinciaux ont prises afin de financer leurs obligations liées aux régimes de retraite du secteur public. Ces questions sont décrites plus en détail à l’annexe 2.

Loi sur l’équilibre budgétaire

Pour équilibrer le budget, il faut travailler fort et faire des choix difficiles. L’équilibre budgétaire :

- garantit que les fonds publics sont utilisés pour financer les programmes sur lesquels les Canadiens comptent – plutôt que pour payer des frais d’intérêt;

- permet de maintenir des impôts bas au Canada et d’accorder des allègements fiscaux additionnels afin de favoriser la croissance et la création d’emplois dans l’intérêt de tous les Canadiens;

- inspire la confiance des consommateurs et des investisseurs, dont l’argent stimule la croissance économique et la création d’emplois;

- renforce la capacité du pays à relever les défis à long terme, comme le vieillissement de la population et les chocs économiques planétaires imprévus;

- indique que les services publics sont viables, garantissant l’équité pour les générations futures en évitant de futures augmentations d’impôt ou réductions de services.

Il est légitime qu’un gouvernement enregistre des déficits pour intervenir à la suite d’un grave ralentissement de l’économie. En 2009, le gouvernement a mis en œuvre le programme de stimulation le plus important de l’histoire canadienne afin de faire face à la crise financière mondiale. Dans de tels cas, une pression énorme est exercée sur les gouvernements pour qu’ils interviennent en instaurant de nouveaux programmes de dépenses permanents à la suite d’une récession temporaire, ce qui donne lieu à des déficits structurels comme ceux que le Canada a connus dans les années 1970, 1980 et 1990. Les déficits structurels entraînent une augmentation des impôts et de la dette ainsi que des compressions pénibles dans des programmes sociaux importants, notamment dans les domaines de la santé et de l’éducation.

La loi sur l’équilibre budgétaire fera en sorte que le seul déficit acceptable serait celui enregistré à la suite d’une récession ou dans des circonstances extraordinaires, comme une guerre ou une catastrophe naturelle. Dans les 30 jours suivant la présentation d’un budget déficitaire, peu importe la raison, le ministre des Finances sera tenu de comparaître devant le Comité permanent des finances de la Chambre des communes et de présenter un plan comportant des échéanciers concrets pour rétablir l’équilibre budgétaire. Si le déficit en question était dû à une récession, ce plan comprendrait un gel des dépenses de fonctionnement et un gel des salaires des ministres et des sous-ministres qui entreraient en vigueur au début de la reprise.

L’approche du gouvernement en matière de loi sur l’équilibre budgétaire garantirait que toute augmentation des dépenses du gouvernement à la suite d’une récession, d’une guerre ou d’une catastrophe naturelle serait temporaire, ciblée et opportune.

Les déficits qui ne sont pas causés par une récession ou par des circonstances extraordinaires sont inacceptables, et le besoin de rétablir l’équilibre budgétaire est immédiat. Dans cette optique, si un ministre des Finances affiche un déficit autrement qu’en cas de récession ou de circonstances extraordinaires, les budgets de fonctionnement seraient automatiquement gelés et les salaires des ministres et des sous-ministres seraient réduits de 5 % peu de temps après le déficit déclaré.

La loi sur l’équilibre budgétaire indiquera clairement aux ministres et aux sous-ministres que le fait d’enregistrer un déficit au cours d’une période économique normale aura des conséquences.

Réduction de la dette

L’équilibre budgétaire entraîne une diminution du fardeau de la dette, ce qui contribue à inspirer la confiance des consommateurs et des investisseurs, à maintenir les impôts bas, à renforcer la capacité du pays à relever les défis budgétaires et économiques à long terme et à conserver la viabilité des services publics.

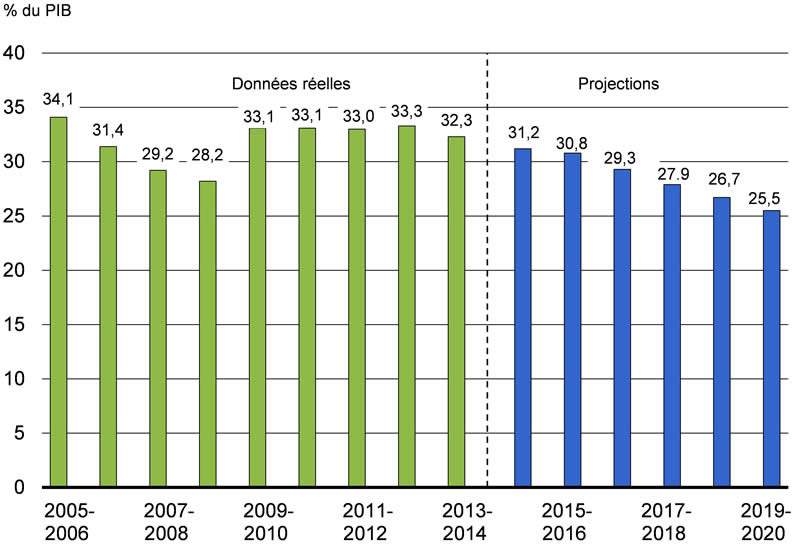

Depuis 2006, l’approche du gouvernement en matière de politique budgétaire ainsi que sa stratégie de réduction de la dette se sont avérées efficaces. Entre 2005-2006 et 2007-2008, le gouvernement a enregistré des budgets équilibrés, réduisant la dette du Canada de plus de 37 milliards de dollars et ramenant le ratio de la dette fédérale au PIB à 28,2 %.

Alors que l’économie mondiale entrait en récession, les réductions du ratio de la dette au PIB ont permis au gouvernement de prendre des mesures en vue de réduire l’incidence de la crise mondiale, et le Canada a ainsi été bien placé pour sortir de la récession plus rapidement et en meilleure posture que pratiquement toutes les autres principales économies avancées.

Dans des budgets consécutifs, en commençant par le budget de 2010, le gouvernement a réduit progressivement les stimulants budgétaires et a contrôlé les dépenses de façon à orchestrer le rétablissement de l’équilibre budgétaire. Un élément clé de la planification budgétaire du gouvernement a été l’inclusion d’une réserve annuelle destinée à répondre aux situations imprévues, laquelle a aidé le gouvernement à tenir sa promesse consistant à équilibrer le budget d’ici 2015.

L’équilibre budgétaire étant atteint, la réserve destinée à répondre aux situations imprévues continuera de protéger les perspectives budgétaires contre l’incertitude économique mondiale, et les montants non requis serviront à réduire le niveau d’endettement fédéral. Cette utilisation responsable de l’argent des contribuables contribuera à faire en sorte que le gouvernement respecte ses engagements de réduction de la dette, et ce, tout en continuant d’accorder des allègements fiscaux aux familles canadiennes qui travaillent fort.

Au Sommet des dirigeants du G-20 de 2013, le premier ministre Stephen Harper a annoncé que le Canada s’engageait à abaisser le ratio de sa dette fédérale à 25 % du PIB d’ici 2021. Dans le discours du Trône de 2013, le gouvernement a pris l’engagement de ramener, au plus tard en 2017, le ratio de la dette au PIB aux niveaux observés avant la récession. Le gouvernement continue d’être sur la bonne voie pour respecter ces deux engagements.

Modernisation du gouvernement

Le gouvernement reste déterminé à garantir la mise en œuvre de politiques et de programmes ainsi que la prestation de services que les Canadiens veulent et dont ils ont besoin, et ce, de manière efficiente et efficace. Le gouvernement présentera des lois au besoin afin de simplifier ses opérations et d’optimiser la gouvernance des organismes, des conseils et des commissions fédérales canadiennes, ainsi que des sociétés d’État.

Par exemple, le gouvernement proposera des modifications législatives mineures pour :

- permettre que les renseignements sur les contribuables soient échangés entre les agents des recouvrements fiscaux et non fiscaux au sein de l’Agence du revenu du Canada afin de faciliter la perception de certaines dettes non fiscales qui sont dues aux gouvernements fédéral ou provinciaux;

- effectuer la transition de l’Agence des services frontaliers du Canada, de l’Agence du revenu du Canada et de l’Agence Parcs Canada aux crédits parlementaires standards sur une année en 2016-2017 afin de créer un cadre unifié d’affectation des crédits parlementaires aux ministères et aux organismes fédéraux;

- clarifier les changements récents apportés au régime de pensions des parlementaires;

- fournir au ministre responsable de Services partagés Canada de nouveaux pouvoirs liés à l’approvisionnement de matériel destiné aux utilisateurs finaux afin de faciliter davantage la normalisation et le regroupement de l’acquisition de ce type de matériel conformément à l’engagement en la matière pris dans le Plan d’action économique de 2013;

- mettre à jour des renvois périmés dans les lois fédérales et apporter des modifications techniques à des initiatives annoncées précédemment, lorsque c’est nécessaire pour qu’ils remplissent leur fonction.

Renforcer l’intégrité de l’approvisionnement fédéral

Le gouvernement prend l’engagement de se doter d’un processus d’approvisionnement ouvert, équitable et transparent, tout en obtenant la meilleure valeur possible pour les contribuables canadiens. Le gouvernement prendra des mesures en présentant un nouveau régime d’intégrité en matière d’approvisionnement et de transactions immobilières à l’échelle du gouvernement, afin de veiller à ce qu’il fasse des affaires avec des fournisseurs éthiques au Canada et à l’étranger. Le nouveau régime sera transparent et rigoureux et il correspondra aux pratiques exemplaires qui sont en vigueur au Canada et à l’étranger. Il permettra de faire en sorte que tous les fournisseurs ont accès au processus établi et à une perspective pangouvernementale, ce qui favorise la concurrence transparente et un marché canadien éthique. Il encouragera également la mise en place de pratiques commerciales éthiques, assurera la conformité et maintiendra la confiance du public.

Améliorer l’observation des règles fiscales

L’Agence du revenu du Canada (ARC) a pris des mesures pour améliorer l’observation des règles fiscales, y compris les récentes initiatives présentées ci-dessous.

- Présentation d’une stratégie améliorée pour lutter contre l’économie clandestine, qui comporte l’utilisation accrue de renseignements et de l’analyse avancée afin de mieux déterminer et détecter les secteurs qui présentent des risques importants, un échange de renseignements élargi avec des tiers, y compris les partenaires provinciaux et territoriaux, et des mesures améliorées de vérification visant l’économie clandestine.

- Établissement d’un comité consultatif ministériel pour permettre aux principaux intervenants externes de collaborer avec le gouvernement et de participer à l’élaboration de la stratégie du gouvernement visant à s’attaquer à l’économie clandestine.

- Prise de mesures pour appuyer la campagne Par écrit, s’il vous plaît de l’Association canadienne des constructeurs d’habitations afin d’accroître la sensibilisation à la sécurité et aux risques financiers de la participation à l’économie clandestine.

Le gouvernement s’engage également à travailler avec ses partenaires internationaux afin d’accroître la conformité et d’aborder la question de l’évasion fiscale transfrontalière. Ainsi, le Canada fait partie des plus de 90 administrations qui ont l’intention d’adopter la norme commune de déclaration de l’OCDE et du G-20 pour l’échange automatique de renseignements sur les comptes financiers. Il est proposé que la norme soit adoptée au Canada en date du 1er juillet 2017, ce qui rendrait possible un premier échange de renseignements en 2018.

Pour aider l’ARC à assurer l’observation des règles fiscales par les contribuables, le Plan d’action économique de 2015 propose d’élargir et d’améliorer les programmes qui visent l’économie clandestine, l’inobservation des règles fiscales canadiennes à l’étranger et l’évitement fiscal agressif par les grandes entités complexes.

Mesures de lutte contre l’économie souterraine

L’économie souterraine entraîne une perte de revenus fiscaux fédéraux et provinciaux et diminue l’équité et l’intégrité du régime fiscal. Le Plan d’action économique de 2015 propose la somme de 118,2 millions de dollars sur cinq ans pour permettre à l’ARC de renforcer les mesures de vérification de l’économie souterraine par la mise sur pied d’équipes supplémentaires de spécialistes en la matière. Ces équipes adopteront de nouvelles approches pour mettre au jour l’économie souterraine et lutter contre elle. Les approches en question comprennent notamment des analyses avancées et la collaboration avec des collègues provinciaux en vue de cibler les secteurs locaux qui participent à l’économie clandestine.

Lutter contre les stratagèmes d’évasion fiscale internationale et d’évitement fiscal agressif

Le Plan d’action économique de 2013 a annoncé différentes mesures pour lutter contre les stratagèmes d’évasion fiscale internationale et d’évitement fiscal agressif. Ces mesures s’avèrent efficaces et permettent de produire un volume élevé de renseignements de haute qualité destinés à l’ARC. Pour qu’il soit possible de tirer le maximum de ces renseignements supplémentaires, le Plan d’action économique de 2015 propose d’accorder à l’ARC la somme de 25,3 millions sur cinq ans. Ainsi, l’Agence pourra élargir la gamme de ses activités relatives à l’observation des règles fiscales canadiennes internationales au moyen de meilleurs systèmes d’évaluation des risques et de meilleurs renseignements d’entreprise, en plus de l’embauche de vérificateurs supplémentaires.

Lutter contre les stratagèmes d’évitement fiscal des entités commerciales de grande taille dont la situation est plus complexe

La planification fiscale agressive et les stratagèmes d’évitement fiscal des entités commerciales de grande taille dont la situation est plus complexe entraînent un coût budgétaire pour le gouvernement et les contribuables et portent atteinte à l’équité et à l’intégrité du régime fiscal au détriment des entreprises et des individus qui paient leur juste part.

Au cours des dernières années, l’Agence du revenu du Canada a transformé ses programmes relatifs à l’observation des règles fiscales, ce qui lui a permis d’améliorer l’évaluation des risques et son efficacité en ciblant l’inobservation des règles fiscales dans les secteurs présentant les risques les plus élevés.

Le Plan d’action économique de 2015 propose la somme de 58,2 millions de dollars sur cinq ans pour permettre à l’ARC d’examiner d’autres cas mis au jour au moyen des systèmes améliorés d’évaluation des risques pour renforcer la lutte contre l’évitement fiscal agressif, à l’échelle nationale et internationale.

Le Plan d’action économique de 2015 tient compte de l’incidence prévue de ces mesures sur les revenus, dont la somme de 68 millions de dollars qui sera générée en 2015-2016 et qui augmentera à 191 millions en 2019-2020, soit un total de 831 millions sur cinq ans (tableau 5.1.1). Ces montants ne tiennent pas compte du gain que réaliseront les provinces et les territoires, qui recevront des revenus fiscaux additionnels en raison de ces initiatives.

| 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | Total sur 5 ans | |

|---|---|---|---|---|---|---|

| Revenusprévus | 68 | 191 | 191 | 191 | 191 | 831 |

| Financement destiné aux activités accrues de l’Agence du revenu du Canada liées à l’observation des règles fiscales | -26 | -45 | -44 | -44 | -44 | -202 |

| Incidence sur les revenus | 42 | 146 | 147 | 147 | 147 | 629 |

Améliorer l’équité et l’intégrité du régime fiscal

Un régime fiscal efficace qui fournit des résultats équitables est essentiel pour que le Canada demeure un endroit attrayant pour travailler, investir et faire des affaires. Le fait de s’assurer que tout le monde paie sa juste part aide également à maintenir un faible niveau d’imposition pour les familles et les entreprises canadiennes et contribue à maintenir la confiance du public envers le régime fiscal.

Le gouvernement est résolu à éliminer les échappatoires fiscales qui permettent à un petit nombre d’entreprises et de particuliers d’éviter de payer leur juste part. Les efforts pour élargir et protéger l’assiette fiscale correspondent à l’engagement pris par le gouvernement à l’égard de la gestion fiscale responsable et à sa réponse aux préoccupations des gouvernements provinciaux concernant la protection des revenus provinciaux provenant de nos assiettes fiscales partagées.

Depuis 2006, en comptant les mesures présentées dans le Plan d’action économique de 2015, le gouvernement a présenté plus de 90 mesures visant à éliminer les échappatoires fiscales, à clarifier les règles fiscales, à réduire l’évitement fiscal international agressif et à améliorer l’intégrité du régime fiscal.

À l’échelle internationale, le Canada continue de participer au projet de l’OCDE et du G-20 sur l’érosion de la base d’imposition et le transfert de bénéfices, qui vise à élaborer des solutions multilatérales coordonnées afin de s’attaquer aux stratégies de planification fiscale internationale adoptées par les entreprises multinationales dans le but de minimiser leurs impôts de manière inappropriée.

Le Plan d’action économique de 2015 propose un certain nombre de mesures pour améliorer l’équité et l’intégrité du régime fiscal en :

- veillant à ce que les sociétés n’obtiennent pas d’avantages fiscaux non intentionnels découlant des arrangements de capitaux propres synthétiques;

- améliorant une règle antiévitement existante qui vise à empêcher les sociétés de convertir leurs gains en capital imposables en dividendes libres d’impôt;

- améliorant une règle antiévitement existante du régime canadien d’imposition du revenu étranger accumulé, tiré de biens, relatif aux sociétés captives d’assurance pour veiller à ce que le revenu découlant de la cession de risques canadiens assurés par les sociétés étrangères affiliées de contribuables canadiens demeure imposable au Canada;

- précisant que l’Agence du revenu du Canada ou les tribunaux peuvent augmenter ou rajuster un montant compris dans une cotisation qui fait l’objet d’une opposition ou d’un appel, pourvu que le montant total d’impôt, de taxes ou de droits fixé par la cotisation en question n’augmente pas.

Les mesures d’intégrité du Plan d’action économique de 2015 devraient générer des revenus fiscaux de 1,2 milliard de dollars sur quatre ans (tableau 5.1.2).

| 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | Total sur 5 ans | |

|---|---|---|---|---|---|---|

| Améliorer l’équité et l’intégrité du régime fiscal | – | 365 | 310 | 280 | 280 | 1 235 |

| Incidence sur les revenus | – | 365 | 310 | 280 | 280 | 1 235 |

| Projections | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2010-2011 | 2011-2012 | 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | Total | |

| Plan d’action économique de 2010 | |||||||||||

| Contrôle des dépenses | 452 | 1 586 | 3 481 | 4 425 | 5 130 | 5 130 | 5 130 | 5 130 | 5 130 | 5 130 | 40 724 |

| Élimination d’échappatoires fiscales | 260 | 350 | 420 | 455 | 475 | 505 | 515 | 530 | 535 | 555 | 4 600 |

| Total – Plan d’action économique de 2010 | 712 | 1 936 | 3 901 | 4 880 | 5 605 | 5 635 | 5 645 | 5 660 | 5 665 | 5 685 | 45 324 |

| Plan d’action économique de 2011 | |||||||||||

| Contrôle des dépenses | 194 | 271 | 569 | 525 | 534 | 534 | 534 | 534 | 534 | 4 229 | |

| Élimination d’échappatoires fiscales | 255 | 900 | 1 395 | 1 460 | 1 130 | 1 520 | 870 | 395 | 400 | 8 325 | |

| Total – Plan d’action économique de 2011 | 449 | 1 171 | 1 964 | 1 985 | 1 664 | 2 054 | 1 404 | 929 | 934 | 12 554 | |

| Plan d’action économique de 2012 | |||||||||||

| Contrôle des dépenses | -900 | 1 762 | 3 481 | 5 332 | 5 175 | 5 219 | 5 222 | 5 222 | 5 222 | 35 734 | |

| Élimination d’échappatoires fiscales | 100 | 281 | 376 | 426 | 476 | 551 | 661 | 786 | 3 657 | ||

| Total – Plan d’action économique de 2012 | -900 | 1 862 | 3 762 | 5 708 | 5 601 | 5 695 | 5 773 | 5 883 | 6 008 | 39 391 | |

| Mise à jour des projections économiques et budgétaires de 2012 | 341 | 572 | 791 | 999 | 1 231 | 1 436 | 1 436 | 1 436 | 8 241 | ||

| Plan d’action économique de 2013 | |||||||||||

| Contrôle des dépenses | 0 | 68 | 114 | 145 | 145 | 145 | 145 | 145 | 907 | ||

| Élimination d’échappatoires fiscales et renforcement de l’observation des règles1 | 32 | 461 | 1 436 | 1 575 | 1 707 | 1 857 | 1 935 | 2 022 | 11 025 | ||

| Total – Plan d’action économique de 2013 | 32 | 529 | 1 550 | 1 720 | 1 857 | 2 002 | 2 080 | 2 167 | 11 932 | ||

| Mise à jour des projections économiques et budgétaires de 2013 | 550 | 1 100 | 1 130 | 1 160 | 1 190 | 1 190 | 6 320 | ||||

| Plan d’action économique de 2014 | |||||||||||

| Gestion des coûts de rémunération | 1 109 | 1 537 | 1 390 | 1 221 | 1 113 | 1 005 | 1 005 | 8 380 | |||

| Élimination d’échappatoires fiscales et renforcement de l’observation des règles2 | 10 | 44 | 384 | 439 | 424 | 449 | 474 | 2 224 | |||

| Total – Plan d’action économique de 2014 | 1 119 | 1 581 | 1 774 | 1 660 | 1 537 | 1 454 | 1 479 | 10 604 | |||

| Plan d’action économique de 2015 | |||||||||||

| Renforcement de l’observation des règles fiscales | 42 | 146 | 147 | 147 | 147 | 629 | |||||

| Élimination d’échappatoires fiscales | 365 | 310 | 280 | 280 | 1 235 | ||||||

| Total – Plan d’action économique de 2015 | 42 | 511 | 457 | 427 | 427 | 1 864 | |||||

| Total général | 712 | 1 485 | 7 307 | 12 826 | 17 770 | 18 535 | 19 778 | 19 428 | 19 063 | 19 325 | 136 230 |

| Dont : | |||||||||||

| Total – Contrôle des dépenses | 452 | 880 | 5 855 | 10 224 | 13 979 | 14 473 | 14 610 | 14 739 | 14 661 | 14 661 | 104 535 |

| Total – Mesures touchant les revenus | 260 | 605 | 1 452 | 2 602 | 3 791 | 4 062 | 5 168 | 4 689 | 4 402 | 4 664 | 31 695 |

| % du PIB | 0,0 % | 0,1 % | 0,4 % | 0,7 % | 0,9 % | 0,9 % | 0,9 % | 0,9 % | 0,8 % | 0,8 % | |