Chapitre 1 - Mise à jour économique et budgétaire

Introduction

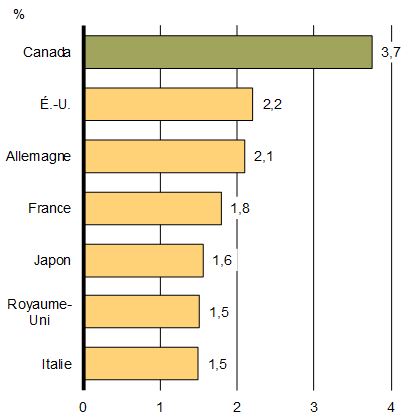

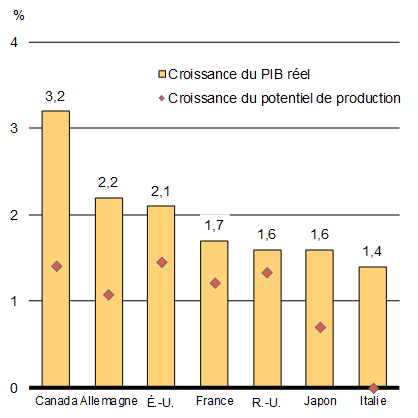

Le plan du gouvernement qui consiste à investir dans l'économie et à renforcer la classe moyenne fonctionne. La récente remontée du produit intérieur brut (PIB) fait du Canada la première économie du Groupe des Sept (G7) en ce qui concerne la croissance (graphique 1.1). L'économie a créé plus de 450 000 emplois depuis la fin de l'année 2015, et le taux de chômage est descendu à son plus bas niveau depuis 2008. La confiance des consommateurs est en hausse, en partie grâce à l'Allocation canadienne pour enfants, et on prévoit une croissance de 3,1 % en 2017, soit un taux nettement plus élevé que les attentes en début d'année.

Sources : Haver Analytics; calculs du ministère des Finances

Perspectives de croissance

Sources : Enquêtes de décembre 2016 et de septembre 2017 auprès des économistes du secteur privé du ministère des Finances; calculs du ministère des Finances

En raison du récent dynamisme économique, les perspectives financières s'améliorent, laissant entrevoir une amélioration des soldes budgétaires et du ratio dette-PIB au cours de la période de prévision. Le gouvernement est déterminé à gérer sainement les finances publiques, en équilibrant le besoin de réaliser des investissements ciblés en vue d'appuyer la croissance économique, tout en préservant l'avantage que présente le faible niveau d'endettement du Canada pour les générations actuelles et futures.

Le présent chapitre offre un aperçu de l'évolution récente de la situation économique et expose la situation budgétaire actuelle ainsi que les perspectives à cet égard.

Nota – La présente section incorpore les données disponibles jusqu’au 20 octobre 2017 sauf indication contraire. Tous les taux présentés correspondent à des taux annualisés sauf indication contraire.

Évolution récente de l'économie canadienne

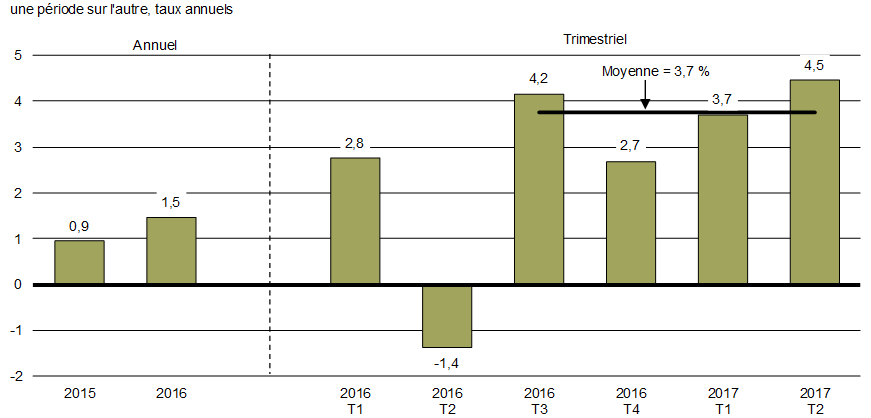

La croissance économique canadienne a connu une accélération marquée depuis la deuxième moitié de 2016 (graphique 1.2). Au cours des quatre derniers trimestres, l'économie canadienne a enregistré sa plus forte croissance depuis le début de l'année 2006, et la croissance devient plus équilibrée entre les secteurs et les régions.

L'économie canadienne connaît une résurgence, avec une croissance moyenne de plus de 3,5 % au cours des quatre derniers trimestres

Graphique 1.2

Croissance du PIB réel

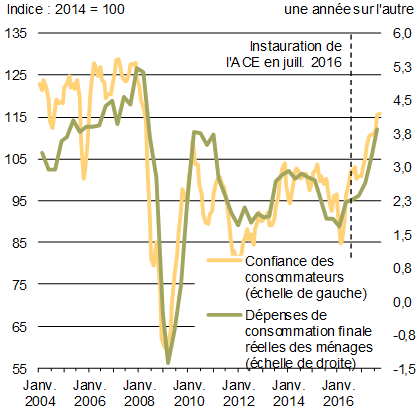

Au cours de la dernière année, c'est la consommation des ménages qui a principalement contribué à la croissance économique, en atteignant au moins 3 % au cours de chaque trimestre depuis la moitié de l'année 2016, soit une hausse marquée par rapport à sa moyenne depuis la fin de la récession. La croissance de la consommation des ménages s'est étendue à un nombre relativement large de catégories de consommation et de régions. Elle a été soutenue par la hausse vigoureuse de l'emploi, le faible niveau des taux d'intérêt, l'amélioration de la confiance des consommateurs et, depuis le début du mois de juillet 2016, par le soutien continu offert aux familles par l'Allocation canadienne pour enfants (ACE) (graphique 1.3).

La récente vigueur de l'activité économique se traduira probablement par une hausse de l'emploi et du revenu, ce qui devrait contribuer à une croissance soutenue de la consommation à court terme.

Sources : Conference Board du Canada; calculs du ministère des Finances Canada

Sources : Statistique Canada et Conference Board du Canada; calculs du ministère des Finances Canada

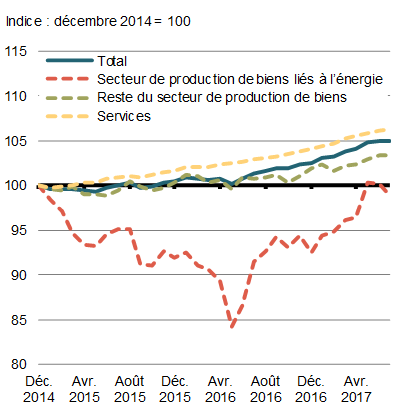

À la différence de ce qui s'est passé dans la période suivant l'effondrement du cours du pétrole, on a observé une croissance de la production économique dans un grand nombre de secteurs tant des biens que des services au cours de l'année dernière (graphique 1.4).

Après avoir été affectée par l'effondrement du cours du pétrole, l'activité dans les industries productrices de biens liées à l'énergie s'est stabilisée, puis a repris graduellement sa croissance à compter de la mi-2016, après les feux de forêt survenus à Fort McMurray en mai. L'activité dans les autres secteurs économiques (p. ex. la fabrication de machinerie) s'est également améliorée, contribuant ainsi à une augmentation de la croissance dans l'ensemble des secteurs de production de biens.

Entre-temps, le secteur des services a continué à se développer à un rythme constant.

Sources : Statistique Canada; calculs du ministère des Finances

Sources : Statistique Canada; calculs du ministère des Finances

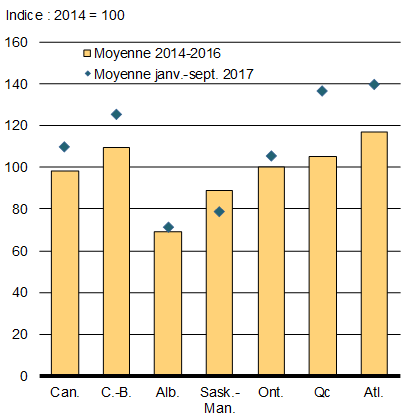

La situation économique des provinces productrices d'énergie s'est stabilisée à l'instar du cours mondial du pétrole brut.

Depuis la mi-2016, la moitié du total des emplois1 perdus en Alberta a été récupérée, les emplois recouvrés étant tous des emplois à temps plein. Cependant, l'emploi rémunéré2 dans la province, qui a considérablement baissé étant donné que des travailleurs mis au chômage sont retournés dans leur province d'origine, a connu une relance moins rapide. La reprise enregistrée en Alberta a stimulé directement et indirectement la croissance du PIB national, parce que cette province génère environ 16 % du total de la production canadienne, d'une part, et parce que la croissance de la demande albertaine a dynamisé la croissance des autres provinces par l'entremise des échanges commerciaux, d'autre part. De la même façon, la stabilisation des prix de l'énergie s'est reflétée dans l'activité économique plus dynamique en Saskatchewan, où l'économie devrait afficher une reprise vigoureuse de la croissance du PIB réel en 2017, après deux années consécutives de recul.

La croissance a également été vigoureuse à l'extérieur de ces régions productrices d'énergie, partout au pays. Par exemple :

- la croissance dans les provinces maritimes pour l'année 2017 devrait atteindre son rythme le plus rapide depuis 2010;

- au Québec, le taux de chômage est quasiment à son taux le plus faible depuis au moins 1976;

- l'Ontario a affiché la plus longue période consécutive de croissance de son PIB réel supérieure à 2 % depuis plus de 15 ans;

- l'économie de la Colombie-Britannique a connu une croissance nette de 140 000 nouveaux emplois depuis le début de l'année dernière, soit une augmentation de près de 6 %.

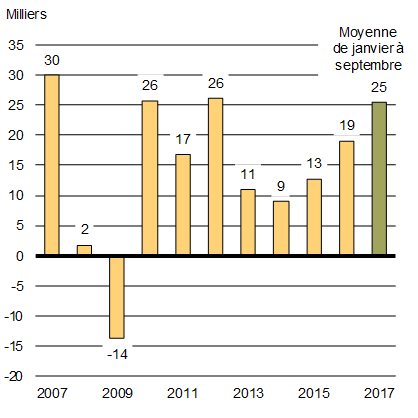

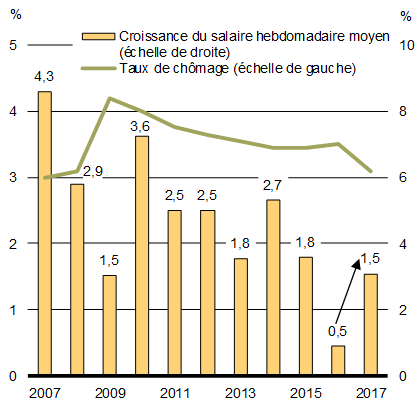

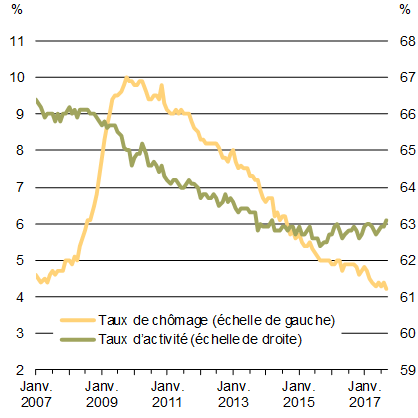

L'accélération et l'élargissement récents de la croissance ont coïncidé avec une hausse nette de l'emploi pour l'ensemble du Canada, 472 300 nouveaux emplois ayant été créés depuis novembre 2015. Le rythme de croissance de l'emploi enregistré jusqu'à présent pour 2017, à savoir 25 000 par mois, est parmi les plus rapides de la dernière décennie (graphique 1.5).

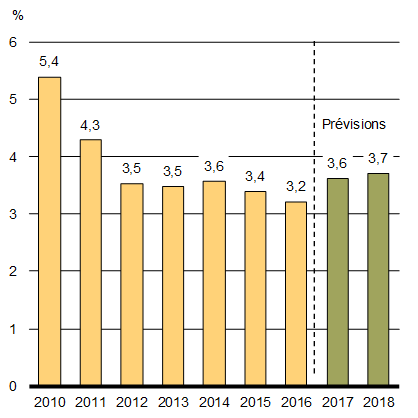

Cette récente hausse de l'emploi a contribué à la baisse du taux de chômage qui est passé de 7,2 % au début de l'année 2016 à 6,2 % en septembre 2107, soit le niveau le plus faible depuis octobre 2008. En outre, dans son Enquête sur les perspectives des entreprises, la Banque du Canada indique que les intentions d'embauche ont augmenté par rapport à 2015 et à la mi-2016. Le solde net des entreprises devant composer avec les pressions du marché de l'emploi, comparativement à l'année dernière, a atteint son plus haut niveau depuis plus de dix ans en date de la dernière enquête, sans pour autant limiter leur capacité à répondre à la demande dans l'immédiat. Entre-temps, la croissance des salaires a repris, après un certain ralentissement en 2016. Les salaires hebdomadaires moyens ont augmenté de 15 $, passant de 954 $ à 969 $, au cours des sept premiers mois de 2017, comparativement à la même période l'année dernière.

Source : Statistique Canada (EPA)

Sources : Statistique Canada (EPA et EERH); calculs du ministère des Finances

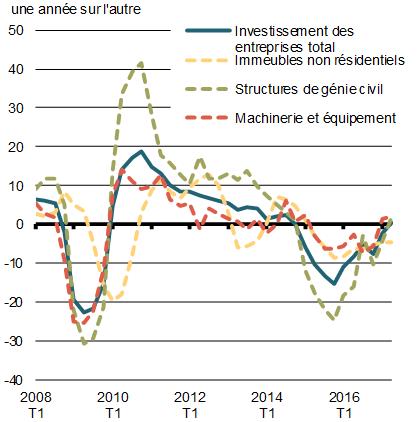

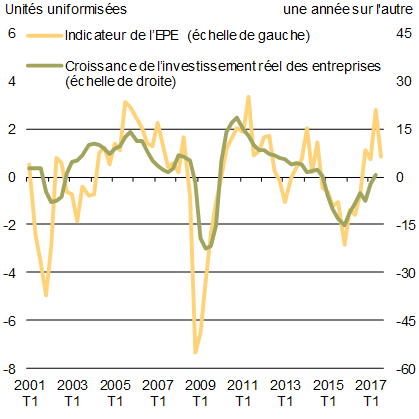

Après avoir connu un rebond rapide pendant la reprise qui a suivi la récession mondiale, l'investissement réel des entreprises a baissé en 2015 et en 2016. Cette diminution s'explique par la baisse spectaculaire observée dans la construction d'ouvrages de génie civil, qui est survenue dans la foulée du choc pétrolier mondial et du retrait subséquent de l'investissement dans les régions productrices de pétrole (graphique 1.6).

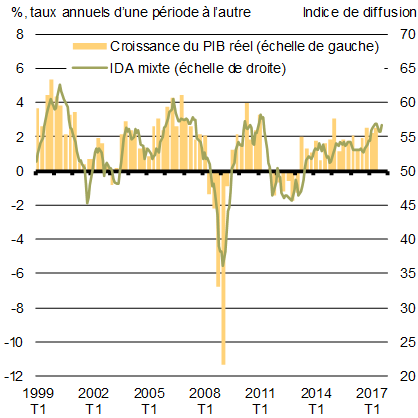

Toutefois, l'investissement des entreprises reprend désormais grâce à une activité économique plus vigoureuse tant dans les secteurs des ressources que dans les autres secteurs et à une nette amélioration de la confiance des entreprises. L'Enquête sur les perspectives des entreprises de la Banque du Canada montre une forte amélioration concernant les intentions des investissements des entreprises par rapport à l'année dernière. Malgré un léger recul dans la dernière Enquête, les intentions demeurent très positives, signe d'une reprise continue des investissements à l'avenir. Le fait que les taux d'utilisation de la capacité de plusieurs industries atteignent presque leurs sommets d'avant la récession porte à croire que la remontée récente de l'investissement des entreprises pourrait s'avérer plus durable.

Sources : Statistique Canada; calculs du ministère des Finances du Canada

Sources : Statistique Canada; Banque du Canada; calculs du ministère des Finances du Canada

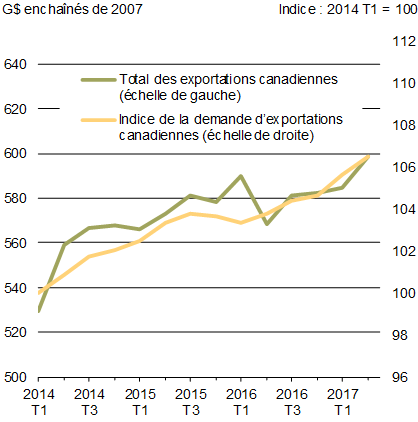

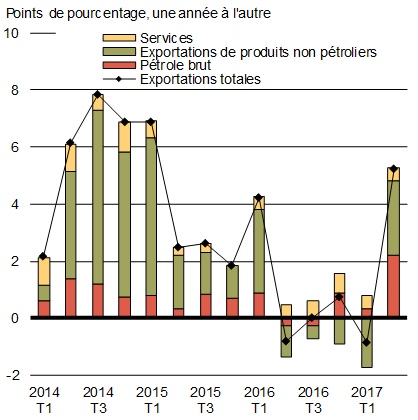

Le total des exportations canadiennes a poursuivi sa croissance au cours des dernières années. La croissance des exportations de produits non pétroliers a été le principal facteur de la croissance globale des exportations en 2014, ce qui s'explique en grande partie par une hausse de la demande étrangère (graphique 1.7).

Depuis le début de l'année 2015, la croissance des exportations des produits non pétroliers a ralenti, parallèlement à la baisse de la demande en provenance des États-Unis, et ce, malgré la dépréciation du dollar canadien. À l'avenir, les exportations de produits non pétroliers devraient continuer de croître, conformément aux perspectives de croissance positives aux États-Unis.

Sources : Statistique Canada; U.S. Bureau of Economic Analysis ; calculs du ministère des Finances du Canada

Sources : Statistique Canada; calculs du ministère des Finances Canada

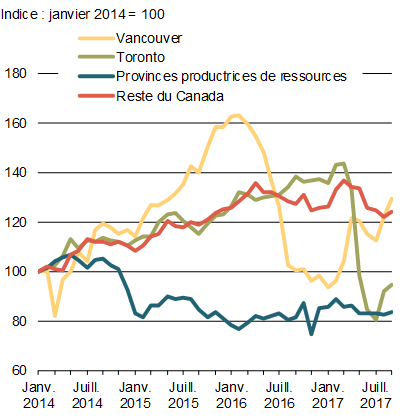

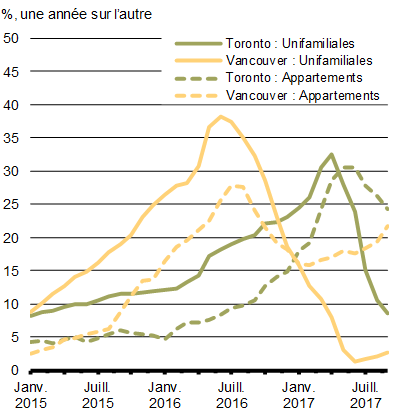

En ce qui concerne le marché du logement canadien, on a constaté à Toronto et dans ses environs une tendance à un retour à des conditions de marché plus équilibrées, après une croissance rapide des prix en 2016 et au début de l'année 2017 (graphique 1.8). Dans la région de Vancouver, l'activité a connu un faible rebond après un ralentissement au cours de la deuxième moitié de l'année 2016. Néanmoins, l'abordabilité demeure une préoccupation urgente dans ces marchés, notamment pour les familles de la classe moyenne et les Canadiens à faible revenu. Même si les prix des maisons unifamiliales ont stagné ou baissé, ceux des autres types de logements, surtout ceux des condominiums par appartements, continuent de monter. Cet automne, le gouvernement entend publier les détails de la Stratégie nationale sur le logement, annoncée la première fois dans le budget de 2017, laquelle devrait aider jusqu'à 500 000 Canadiens à se trouver un domicile sûr et sécuritaire.

À l'avenir, des conditions économiques solides continues soutiendront la demande en logement à l'échelle du pays. Toutefois, la hausse des taux d'intérêt, combinée aux récentes mesures prises à l'échelle fédérale et provinciale en matière de logement, devrait modérer la demande en logement à l'avenir.

Sources : Association canadienne de l'immeuble; calculs du ministère des Finances Canada

Sources : Association canadienne de l'immeuble; calculs du ministère des Finances Canada

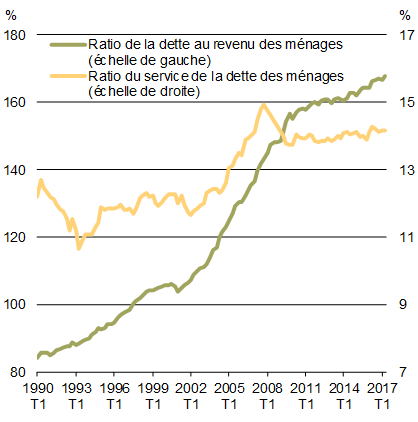

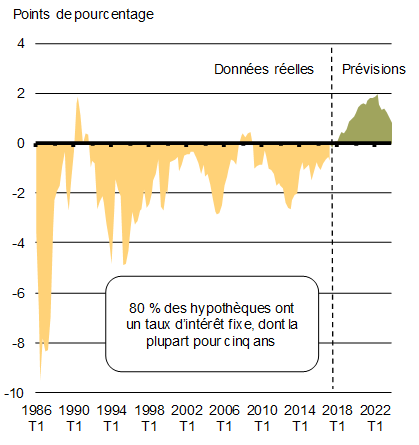

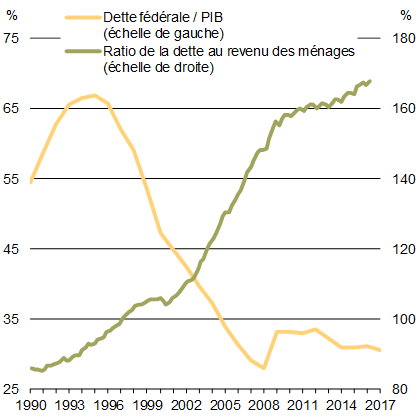

La dette des ménages par rapport au revenu atteint des sommets sans précédent et continue d'augmenter graduellement, sous l'effet de la croissance des dettes hypothécaires (graphique 1.9). Toutefois, la faiblesse des taux d'intérêt a permis de maintenir le ratio du service de la dette des ménages à un niveau stable, tandis que la hausse de la valeur des actifs (immobiliers et non immobiliers) a contribué à maintenir le ratio dette-actifs (une mesure du levier financier des ménages) à un bas niveau.

Il est probable que la hausse des taux d'intérêt entraîne une augmentation des ratios du service de la dette, ce qui pourrait avoir pour effet de freiner la croissance future des dépenses des ménages. Toutefois, étant donné que la plupart des emprunteurs ont une hypothèque à taux fixe qui n'a pas à être renouvelée à court terme, les répercussions économiques de la hausse des taux ne se feront sentir que graduellement au fil du temps. Les ménages doivent néanmoins faire preuve de prudence et gérer leurs niveaux d'endettement dans un contexte de hausse des taux d'intérêt.

Sources : Statistique Canada; calculs du ministère des Finances Canada

Sources : Banque du Canada; calculs du ministère des Finances Canada

Depuis 2015, le gouvernement fédéral a instauré plusieurs mesures afin de contribuer à garantir la stabilité du marché du logement et des marchés financiers, et de protéger ainsi ce qui, pour bien des Canadiens, représente l'investissement le plus important de leur vie. Parmi ces mesures, notons des exigences plus strictes relatives à la mise de fonds pour les maisons plus dispendieuses, les mesures visant à améliorer l'équité fiscale, en veillant à offrir l'exemption pour résidence principale uniquement dans les cas appropriés, et l'application d'une simulation de crise des taux d'intérêt hypothécaires à toutes les hypothèques assurées. Cette dernière mesure aide les emprunteurs à être mieux à même de payer leur hypothèque dans un contexte de hausse des taux d'intérêt. Le Bureau du surintendant des institutions financières a récemment annoncé des changements à sa Ligne directrice B-20 sur la souscription de prêts hypothécaires pour les prêteurs assujettis à la réglementation fédérale. Ce changement comprend l'application d'une simulation de crise des taux hypothécaires à toutes les hypothèques non assurées. Les nouvelles mesures entreront en vigueur le 1er janvier 2018.

Le gouvernement fédéral continuera de surveiller de près le marché du logement en collaboration avec les provinces et les municipalités.

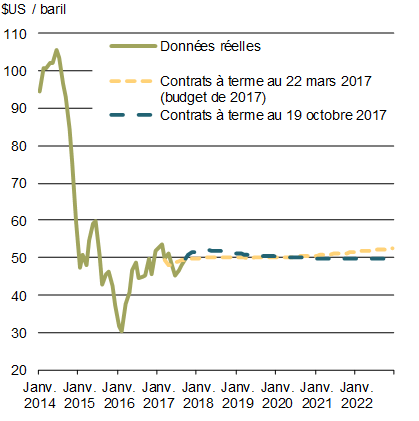

Les cours du pétrole ont légèrement augmenté par rapport aux creux atteints au début de l'année 2016 ; ils devraient toutefois demeurer largement stables à moyen terme (graphique 1.10). Cette tendance s'explique par une augmentation des extrants des producteurs de pétrole de schiste américains, un niveau continuellement élevé des inventaires de pétrole brut américains et des inquiétudes sur la durabilité des réductions de production de l'Organisation des pays exportateurs de pétrole.

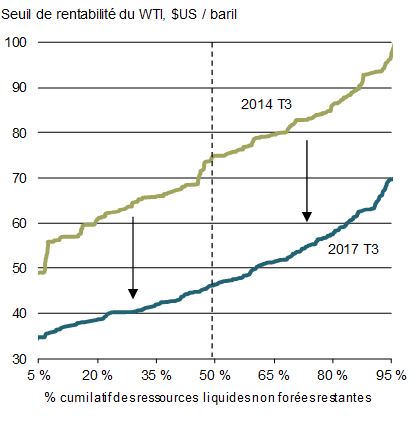

Les États-Unis sont apparus comme les nouveaux producteurs d'appoint à l'échelle mondiale, étant donné que les gains en productivité enregistrés dans l'industrie au cours des dernières années ont entraîné une baisse des coûts telle que plus de la moitié des réserves de pétrole non forées aux États-Unis sont désormais profitables, avec des prix courants sous la barre des 50 dollars américains.

Source : Commodity Research Bureau

Évolution et perspectives de l'économie mondiale

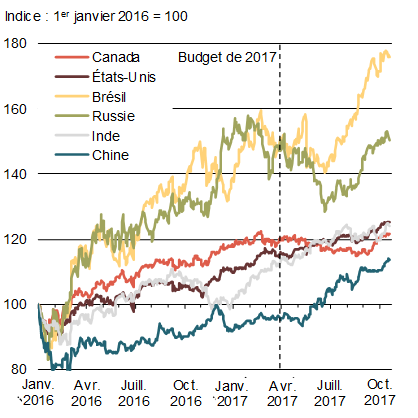

Les bons résultats économiques enregistrés récemment par le Canada surviennent en même temps qu'un raffermissement de l'expansion économique à l'échelle mondiale. Après deux années consécutives de ralentissement, la croissance mondiale montre des signes de reprise durable (graphique 1.11).

Dans tous les pays du G7, le taux de croissance évolue à un rythme plus rapide que le taux de croissance tendancielle estimé; l'activité économique demeure dynamique en Chine et la croissance est à nouveau au rendez-vous en Russie et au Brésil, qui ont connu une profonde récession au cours des trois dernières années.

Les États-Unis connaissent actuellement la troisième période d'expansion économique la plus longue depuis la Deuxième Guerre mondiale. L'activité économique s'accroît à un rythme vigoureux d'environ 2 %, ce qui est légèrement plus élevé que le taux de croissance potentielle estimé (graphique 1.12). Parallèlement, les attentes relatives à une accélération de la croissance générée par les politiques publiques cette année ont été revues à la baisse, alors que les perspectives de stimulants budgétaires importants pour 2017 se sont affaiblies. Afin d'en tenir compte, le Fonds monétaire international et l'Organisation de coopération et de développement économiques ont annulé les prévisions d'augmentation de croissance à moyen terme qu'ils avaient établies dans leurs perspectives respectives portant sur les États-Unis.

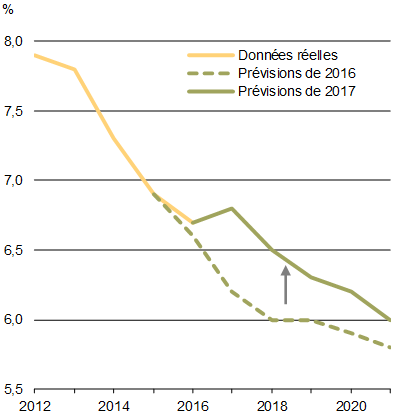

Le marché du travail américain a continué à se resserrer, le chômage atteignant, en septembre 2017, 4,2 %, soit son niveau le plus bas depuis 16 ans. De surcroît, malgré une pression à la baisse attribuable au vieillissement de la population, le taux d'activité a légèrement augmenté, principalement grâce à la participation accrue des femmes. À ce jour, la Réserve fédérale a haussé ses taux d'intérêt à deux reprises en 2017 compte tenu de la croissance sous-jacente continue de l'économie américaine, et elle a amorcé une baisse très graduelle de la taille de son bilan.

Source : U.S. Bureau of Labor Statistics

Les catastrophes naturelles survenues récemment au Texas et en Floride ont pesé sur la croissance au troisième trimestre, en raison des perturbations de l'activité économique. Les répercussions macroéconomiques devraient toutefois être transitoires, comme ce fut le cas par le passé, à mesure que la production se rétablit et que l'on procède aux travaux de reconstruction.

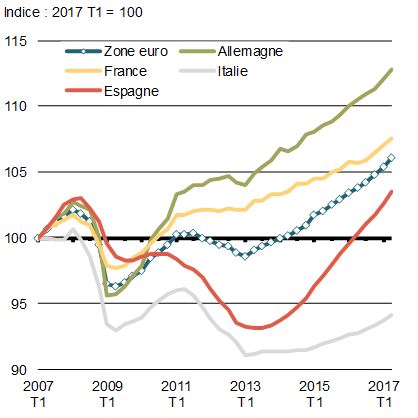

Le rythme de l'activité économique s'est aussi accéléré cette année en Europe; les indicateurs à haute fréquence suggèrent que la croissance supérieure aux tendances se poursuivra jusqu'à la fin de l'année 2017 (graphique 1.13). La reprise économique européenne devrait poursuivre son élan au cours de la prochaine année, étant donné la capacité excédentaire importante qui demeure dans bon nombre de pays, comme en témoignent les taux de chômage encore élevés et l'inflation inférieure aux cibles. Dans ce contexte positif, les vulnérabilités dans le secteur bancaire de certains pays, de même que les incertitudes liées aux conditions de la sortie prochaine du Royaume-Uni de l'Union européenne demeurent des entraves possibles à la croissance.

Sources : IHS Markit; Haver Analytics

Source : Haver Analytics

Au sein des économies émergentes, les prévisions économiques pour la Chine – le plus grand contributeur individuel à la croissance mondiale – ont été revues à la hausse (graphique 1.14). La croissance est considérablement favorisée par la politique budgétaire expansionniste et l'augmentation de l'endettement privé et public. Même si cette approche a soutenu la croissance à court terme, les risques à moyen terme, notamment ceux liés à l'endettement des sociétés et à un marché du logement vigoureux, n'ont toujours pas été réglés.

Sources : PEM du FMI pour les mois d'octobre 2016 et 2017

Source : Banque des règlements internationaux

Parmi les autres économies émergentes importantes, le Brésil et la Russie, après avoir récemment connu une récession, ont repris leur croissance sous l'effet d'un raffermissement des prix mondiaux des produits de base et de conditions financières plus favorables. Par ailleurs, l'économie indienne continue aussi de croître à un rythme rapide. Toutefois, une croissance forte et soutenue dans les économies émergentes est tributaire des réformes économiques nationales visant à favoriser l'investissement, à augmenter la productivité et à renforcer leurs cadres budgétaires et monétaires, ainsi que leur régime de taux de change.

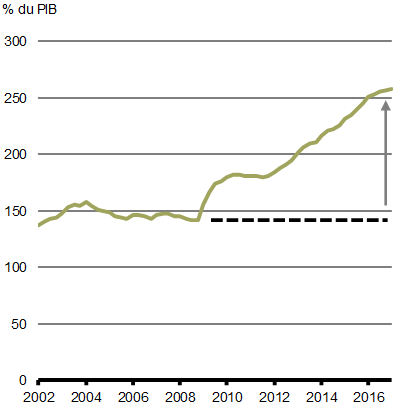

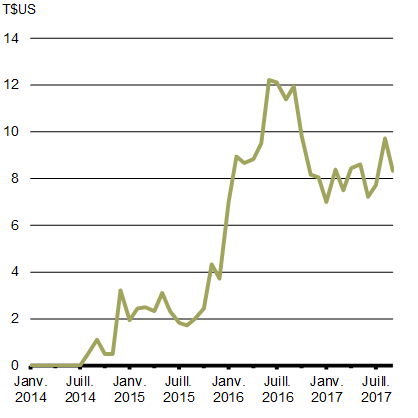

Les conditions financières mondiales continuent de favoriser l'activité économique (graphique 1.15). Les taux d'intérêt demeurent à des niveaux historiquement bas : dans un certain nombre de pays, les taux d'intérêt à court terme sont négatifs, et certaines banques centrales continuent de mettre en place des mesures extraordinaires de politique monétaire afin de combler les écarts de production et de raviver l'inflation. À l'échelle mondiale, il reste plus de huit mille milliards de dollars américains en dette souveraine à rendement négatif, dont la majeure partie provient de l'Europe et du Japon.

Par ailleurs, les marchés boursiers ont poursuivi leur hausse, soutenus par le contexte économique mondial favorable, la politique monétaire encore très accommodante, la confiance accrue et la recherche constante de rendement par les investisseurs.

Sources : Indice global regroupé des dettes souveraines à rendement négatif de Bloomberg Barclays

Source : Haver Analytics

Les mesures de volatilité demeurent modestes en dépit d'un niveau d'incertitude élevé sur les plans politique, et plus récemment, géopolitique. Cette situation accroît le risque de complaisance parmi les acteurs du marché, ce qui pourrait aggraver une éventuelle turbulence sur les marchés financiers, si les conditions financières se resserrent plus rapidement que prévu à mesure que la normalisation de la politique monétaire suit son cours à l'échelle mondiale. De surcroît, certaines économies émergentes sont plus vulnérables à une réévaluation de la valeur du risque, ce qui pourrait déclencher de brusques mouvements de capitaux, surtout dans les pays dont la dette en dollars américains est considérable.

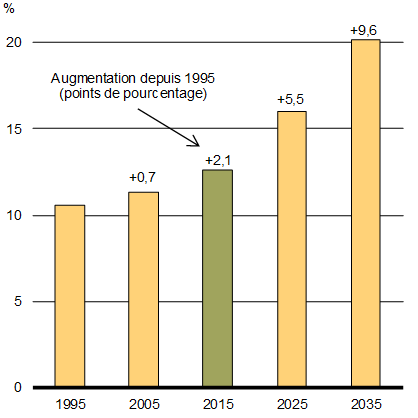

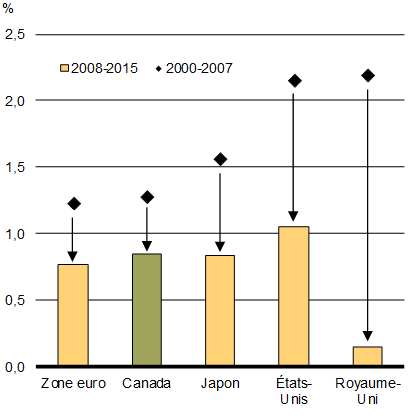

L'économie mondiale demeure aux prises avec un certain nombre de défis, malgré le renforcement de l'activité économique à l'échelle mondiale, les taux de chômage à la baisse et les conditions financières favorables. Par exemple, il est probable que les bons résultats économiques s'atténuent, surtout dans les économies avancées, puisque de nombreuses économies devraient, à court ou à moyen terme, revenir à leur taux de croissance tendancielle estimé. Par ailleurs, les pressions imputables aux changements démographiques et aux défis liés à la productivité, ainsi que les risques posés par la hausse du protectionnisme, continuent de peser sur les perspectives (graphique 1.16).

Source : OCDE

Perspectives du secteur privé

Les projections budgétaires contenues dans le présent Énoncé économique d'automne sont fondées sur l'enquête de septembre 2017 menée auprès d'économistes du secteur privé. Des renseignements sur les perspectives économiques complètes du secteur privé sont présentés à l'annexe 1.

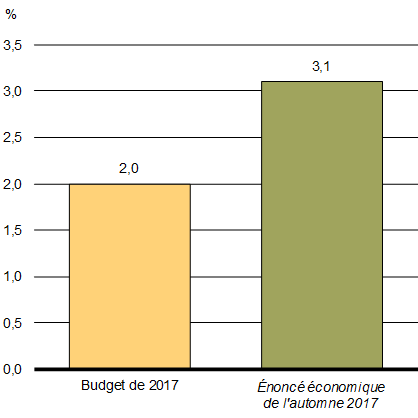

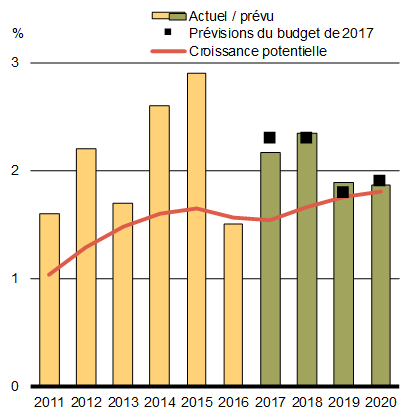

En résumé, les économistes s'attendent à ce que la croissance du produit intérieur brut (PIB) réel passe de 1,5 % en 2016 à 3,1 % en 2017, ce qui correspond à une hausse beaucoup plus importante que les 2 % prévus dans le budget de 2017 et les 2,2 % initialement projetés dans le budget de 2016. Les perspectives de croissance du PIB réel pour les années suivantes demeurent pratiquement les mêmes que celles qui figurent dans le budget de 2017. De même, les attentes en matière de croissance pour le PIB nominal – l'indicateur le plus large de l'assiette fiscale – ont été revues à la hausse pour 2017 (de 4,2 % à 5,5 %), mais elles demeurent pratiquement inchangées par la suite. Le niveau du PIB nominal pendant la période de projection est donc plus élevé de 30 milliards de dollars par année, en moyenne, que ce qui était prévu dans le budget de 2017 (tableau 1.1).

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2017–2021 | |

|---|---|---|---|---|---|---|---|---|

| Croissance du PIB réel | ||||||||

| Budget de 20161 | 1,4 | 2,2 | 2,2 | 2,0 | 1,9 | - | - | - |

| Budget de 20171 | 1,4 | 2,0 | 2,0 | 1,7 | 1,7 | 1,8 | - | 1,8 |

| Énoncé économique de l'automne 2017 | 1,5 | 3,1 | 2,1 | 1,6 | 1,7 | 1,7 | 1,8 | 2,0 |

| Inflation du PIB | ||||||||

| Budget de 20161 | 0,9 | 2,4 | 2,1 | 2,1 | 2,1 | - | - | - |

| Budget de 20171 | 0,5 | 2,1 | 2,0 | 1,8 | 2,1 | 2,0 | - | 2,0 |

| Énoncé économique de l'automne 2016 | 0,6 | 2,4 | 1,8 | 1,8 | 2,0 | 1,9 | 1,9 | 2,0 |

| Croissance du PIB nominal | ||||||||

| Budget de 20161 | 2,3 | 4,6 | 4,3 | 4,2 | 4,1 | - | - | - |

| Budget de 20171 | 1,9 | 4,2 | 4,0 | 3,5 | 3,8 | 3,8 | - | 3,9 |

| Énoncé économique de l'automne 2017 | 2,1 | 5,5 | 4,0 | 3,4 | 3,7 | 3,6 | 3,8 | 4,1 |

| PIB nominal (G$) | ||||||||

| Budget de 20161 | 2 033 | 2 126 | 2 218 | 2 310 | 2 404 | - | - | |

| Budget de 20171 | 2 024 | 2 109 | 2 194 | 2 271 | 2 357 | 2 447 | - | |

| Énoncé économique de l'automne 2017 | 2 028 | 2 140 | 2 226 | 2 302 | 2 388 | 2 473 | 2 568 | |

| Écart entre le budget de 2016 et l'Énoncé économique de l'automne 2017 |

-5 | 13 | 8 | -8 | -16 | - | - | - |

| Écart entre le budget de 2016 et l'Énoncé économique de l'automne 2017 |

3 | 30 | 31 | 31 | 31 | 26 | - | 30 |

Évaluation des risques

La croissance mondiale et canadienne s'est renforcée au cours des derniers trimestres et il y a des risques d'amélioration des perspectives. La croissance plus forte de l'économie mondiale, particulièrement dans la zone euro et plus récemment aux États-Unis, pourrait être plus durable et autonome que prévu, ce qui renforcerait la croissance canadienne. La croissance de l'investissement pourrait donc surprendre par sa vigueur, ce qui augmenterait la capacité de production à long terme du Canada.

Les perspectives comportent encore des risques de baisse. En Chine, les niveaux d'endettement élevés des sociétés et la lenteur des réformes économiques pourraient entraîner un ralentissement de la croissance plus important que prévu. L'incertitude entourant les politiques économiques des États-Unis pourrait avoir une incidence sur la confiance des entreprises canadiennes. En outre, les marchés financiers mondiaux pourraient connaître des périodes de turbulence, à mesure que les banques centrales des économies avancées amorcent ou poursuivre leur important travail de normalisation graduelle de la politique monétaire. C'est particulièrement vrai dans un contexte de volatilité modeste des marchés financiers et d'évaluations boursières à la hausse.

À l'échelle nationale, le ratio de la dette au revenu des ménages demeure à des sommets historiques. Il est donc possible que le logement et les dépenses de consommation contribuent moins à la croissance au cours des prochaines années, surtout dans un contexte de hausse des taux d'intérêt.

Dans l'ensemble, les risques pour les perspectives économiques de septembre 2017 semblent généralement équilibrés. Par souci de planification prudente, on établit l'ajustement en fonction du risque à 1,5 milliard de dollars pour 2017-2018 et à 3,0 milliards de dollars pour les exercices suivants, afin de tenir compte des risques et de l'incertitude dans les prévisions économiques et budgétaires.

Évolution des perspectives budgétaires

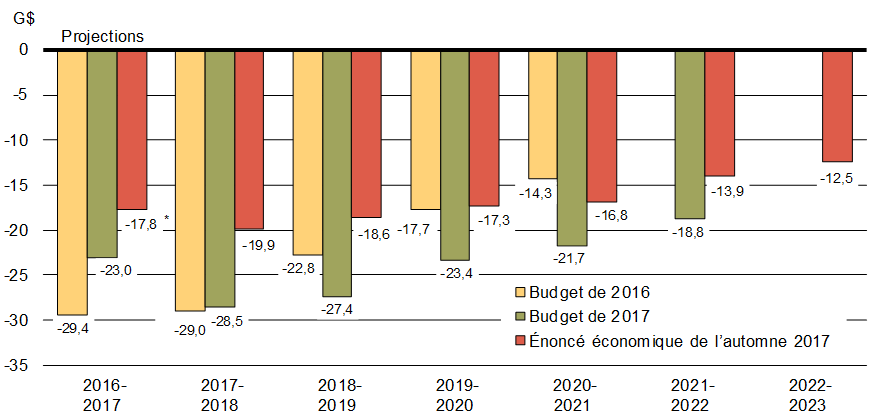

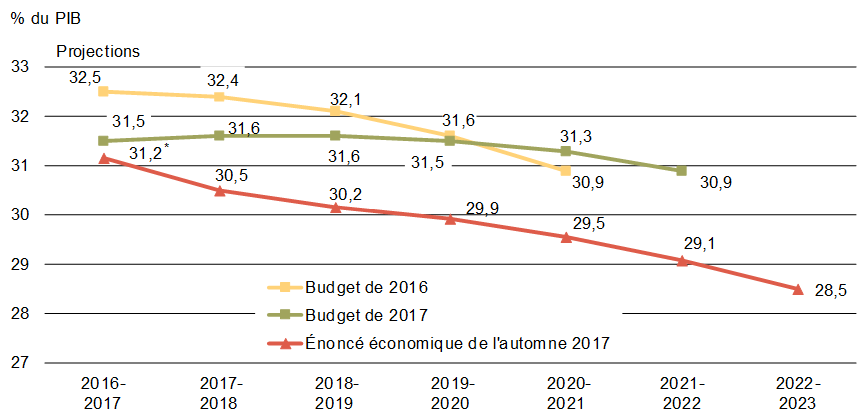

L'amélioration des perspectives économiques des prévisionnistes du secteur privé, conjuguée au résultat financier meilleur que prévu en 2016-2017, a donné lieu à une révision considérable à la hausse des perspectives budgétaires (graphique 1.17).

En tout, l'évolution de la situation économique et budgétaire depuis le budget de 2017, y compris les mesures annoncées dans le présent Énoncé économique de l'automne, a donné lieu à une amélioration des perspectives pour le solde budgétaire de 8,6 milliards de dollars en 2017-2018, de 8,8 milliards en 2018-2019, de 6,1 milliards en 2019-2020 et de 4,9 milliards pour chacun des deux exercices suivants. De ce fait, le récent dynamisme de l'économie et l'amélioration des perspectives budgétaires ont permis une réduction du ratio de la dette au PIB tout au long de la période de prévision.

Sources : Comptes publics du Canada, ministère des Finances Canada

Sources : Comptes publics du Canada, ministère des Finances Canada

Le gouvernement a adopté une approche responsable en matière de gestion budgétaire, qui est appropriée pour le cycle économique actuel et qui est axée sur la croissance économique et la viabilité budgétaire à long terme.

Pendant le ralentissement économique survenu à la fin de l'année 2015 et au début de l'année 2016, le gouvernement a réalisé des investissements budgétaires ciblés, y compris des réductions d'impôt pour la classe moyenne, l'Allocation canadienne pour enfants et les investissements dans l'infrastructure, qui ont rétabli l'élan économique au Canada – ce qui a eu pour effet de protéger et de créer des emplois au Canada, et de soutenir le potentiel de croissance durable de l'économie canadienne. Grâce à ces mesures, les Canadiens de la classe moyenne disposent de plus d'argent, ce qui leur permet de soutenir les petites entreprises locales, de rembourser leurs dettes et d'économiser pour l'avenir. En l'espace de deux ans seulement, les investissements du gouvernement ont contribué à renforcer la confiance des consommateurs et ont permis à des millions de familles canadiennes d'envisager l'avenir avec espoir.

Les mesures budgétaires instaurées par le gouvernement ont fourni l'appui nécessaire à l'économie – elles ont tiré parti du bilan fédéral pour soutenir la croissance à un moment où celui des ménages était davantage mis à contribution. Dans ce contexte, les politiques monétaires et budgétaires se sont mieux complétées.

Sources : Statistique Canada; ministère des Finances Canada

Sources : Statistique Canada; ministère des Finances Canada

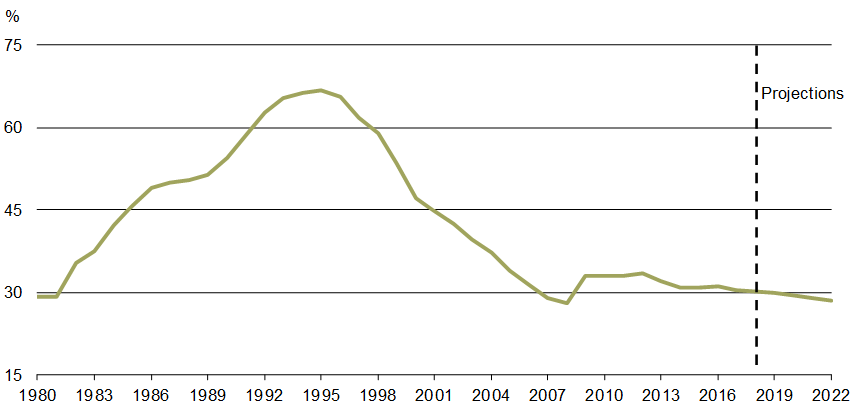

Cette approche fonctionne et l'économie dépasse maintenant les attentes. À mesure que l'économie reprend, le gouvernement rajuste sa stratégie budgétaire afin de s'adapter aux perspectives économiques meilleures que prévu. La trajectoire budgétaire actuelle indique que la position budgétaire du gouvernement s'améliore de façon constante, en même temps qu'un déclin proportionnel du ratio de la dette fédérale au PIB.

Le gouvernement maintiendra cette trajectoire à la baisse du déficit et du ratio de la dette – il préservera ainsi l'avantage que présente le faible niveau d'endettement du Canada pour les générations actuelles et futures. Le faible niveau d'endettement favorise la croissance économique et l'équité intergénérationnelle, en maintenant les coûts d'intérêt à un faible niveau et en garantissant la marge de manœuvre nécessaire pour surmonter les futurs chocs et défis économiques.

Incidence d'autres scénarios économiques

Les projections budgétaires exposées dans le présent Énoncé économique de l'automne sont fondées sur la moyenne des perspectives de l'enquête économique de septembre 2017 auprès d'économistes du secteur privé. Toutefois, les économistes sondés ont offert divers points de vue concernant la croissance économique future et, donc, la trajectoire du PIB nominal (l'indicateur le plus large de l'assiette fiscale). Les changements apportés aux hypothèses concernant la croissance économique peuvent aussi avoir d'importantes répercussions sur le solde budgétaire et sur le ratio de la dette au PIB sur une période de projection prolongée.

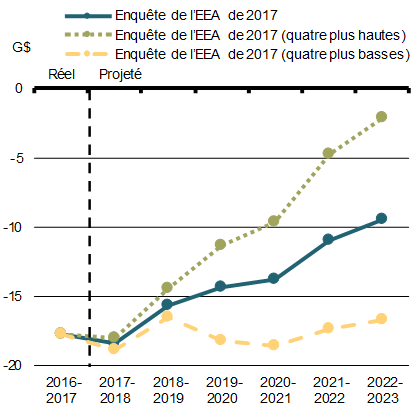

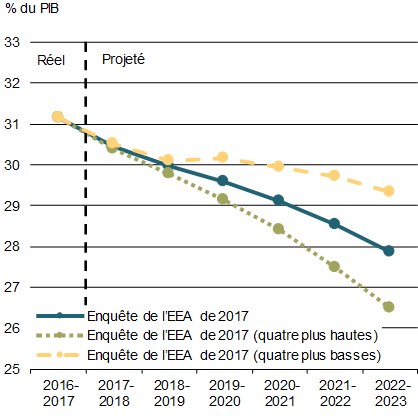

Par exemple, si le gouvernement fonde ses projections budgétaires actuelles sur la moyenne des quatre prévisions individuelles les plus hautes à l'égard de la croissance du PIB nominal – qui correspond à une augmentation du PIB nominal de 0,3 point de pourcentage par année de plus, en moyenne, par rapport aux prévisions complètes de l'enquête de septembre – le solde budgétaire s'améliorerait de 3,7 milliards de dollars par année en moyenne (graphique 1.20). De surcroît, cette situation donnerait lieu à un ratio de la dette fédérale au PIB de 26,5 %, soit le niveau le plus faible depuis 1977.

À l'inverse, si le gouvernement fonde ses projections budgétaires sur la moyenne des quatre prévisions les plus basses à l'égard de la croissance du PIB nominal, ce qui correspond à une augmentation du PIB nominal plus faible de 0,3 point de pourcentage par année, en moyenne, par rapport aux prévisions complètes de l'enquête de septembre, le solde budgétaire se détériorerait de 3,9 milliards par année, en moyenne, et le ratio de la dette fédérale au PIB continuerait de baisser, mais serait de 1,5 point de pourcentage du PIB plus élevé en 2022-2023.

1 L'emploi selon l'Enquête sur la population active de Statistique Canada (EPA).

2 L'emploi rémunéré (exclut notamment les travailleurs autonomes), tel que mesuré par Statistique Canada dans l'Enquête sur l'emploi, la rémunération et les heures de travail (EERH).

- Date de modification :