Archivé - Aperçu de la situation économique

Sur cette page :

À bien des égards, l'économie canadienne se porte bien. Le taux de chômage est près de son niveau historique le plus bas, 830 000 Canadiens de plus sont employés par rapport à lorsque la COVID-19 a frappé pour la première fois, et la croissance économique du Canada a été la plus forte du G7 au cours de la dernière année.

En même temps, bon nombre de Canadiennes et de Canadiens font face à de réels défis en matière d'abordabilité et ressentent les effets de l'augmentation des prix de l'épicerie et des coûts du logement. Même si l'inflation a chuté au Canada pendant huit mois consécutifs, elle demeure élevée, tant au Canada qu'ailleurs dans le monde. Les taux d'intérêt de nombreuses économies avancées ont atteint leur plus haut niveau en plus de 15 ans. Cette situation donne lieu à une croissance économique plus lente au Canada et partout dans le monde. L'augmentation rapide des taux d'intérêt a également entraîné des turbulences dans certaines parties du système bancaire mondial et de la volatilité dans les marchés financiers mondiaux, ce qui a mis en évidence l'incertitude considérable quant à l'évolution future des conditions économiques.

Le Canada est cependant bien placé pour traverser cette période turbulente.u début de l'année 2023, notre économie reposait sur de meilleures bases que la plupart de nos pairs, et grâce à d'excellents facteurs économiques fondamentaux, dont une croissance démographique robuste, un marché du travail solide et un système financier bien réglementé et bien capitalisé, le Canada sera en mesure de surmonter un ralentissement économique mondial.

La force et la résilience du Canada face aux défis économiques mondiaux ont été étayées par les mesures que le gouvernement a prises depuis 2015 pour soutenir les Canadiens et bâtir une économie qui crée de bons emplois et de belles occasions :

Depuis 2015, près de 2,7 millions de Canadiennes et de Canadiens de moins vivent dans la pauvreté, l'inégalité de revenu a continué de baisser, le taux de participation à la population active des femmes de 15 à 64 ans est à des niveaux record et les jeunes Canadiens ont accès à un plus grand nombre d'emplois bien rémunérés qu'avant la pandémie. La population canadienne continuera de profiter pendant des décennies des importants investissements réalisés dans l'infrastructure et dans la capacité de l'économie nationale.

Une économie plus inclusive : Progrès réalisés depuis 2015

-

2,7 millions de Canadiens de moins vivent dans la pauvreté, soit une diminution de 56 %;

-

l'inégalité du revenu a baissé de 11 %;

-

l'écart salarial entre les sexes a baissé de 12 %;

-

les femmes comblent l'écart de participation à la population active, qui a diminué de 28 %;

-

un plus grand nombre de jeunes ont de bons emplois et le taux de chômage chez les jeunes a diminué de 22 %.

Compte tenu de l'évolution rapide du paysage économique mondial, il reste encore beaucoup à faire pour bâtir un avenir plus durable et plus prospère pour la population canadienne.

Dans les années à venir, le Canada devra composer avec deux changements économiques mondiaux interdépendants : premièrement, la transition mondiale accélérée pour construire des économies carboneutres et les industries de demain; et deuxièmement, un réalignement des modèles commerciaux mondiaux, les démocraties se réorientant vers des économies alliées afin de limiter leur dépendance économique stratégique envers des pays comme la Russie et la Chine.

Ces deux changements mondiaux représentent d'importantes possibilités économiques pour les entreprises et la main-d'œuvre canadiennes, mais il faudra des investissements importants pour en tirer parti, tant du secteur public que privé. À cette fin, le budget de 2023 prend des mesures importantes afin de mobiliser l'investissement privé dans la création de l'économie canadienne propre. Ces investissements visent à renforcer la capacité économique du Canada dans les industries de l'avenir, à créer de bons emplois et à ouvrir la voie à une nouvelle génération de prospérité pour toute la population canadienne, tout en réduisant les émissions du Canada et en renforçant ses relations commerciales essentielles.

En outre, en période d'inflation mondiale élevée, il faut équilibrer les investissements dans la prospérité à long terme du Canada avec la nécessité d'éviter d'exacerber l'inflation.

Dans ce contexte, le gouvernement adopte une approche responsable et équilibrée en matière de gestion financière : soutenir les Canadiens les plus vulnérables, renforcer le système de soins de santé public et investir dans la prospérité future du Canada, tout en préservant la viabilité financière à long terme du Canada. La situation financière enviable du Canada, soit la dette nette et le déficit le plus bas en proportion du produit intérieur brut (PIB) du G7, nous permet de faire ces investissements essentiels. Au fil du temps, les rendements croissants de ces investissements amélioreront davantage les perspectives économiques du Canada.

1. Évolution récente de l'économie

La reprise du Canada a créé le marché du travail le plus fort des dernières décennies

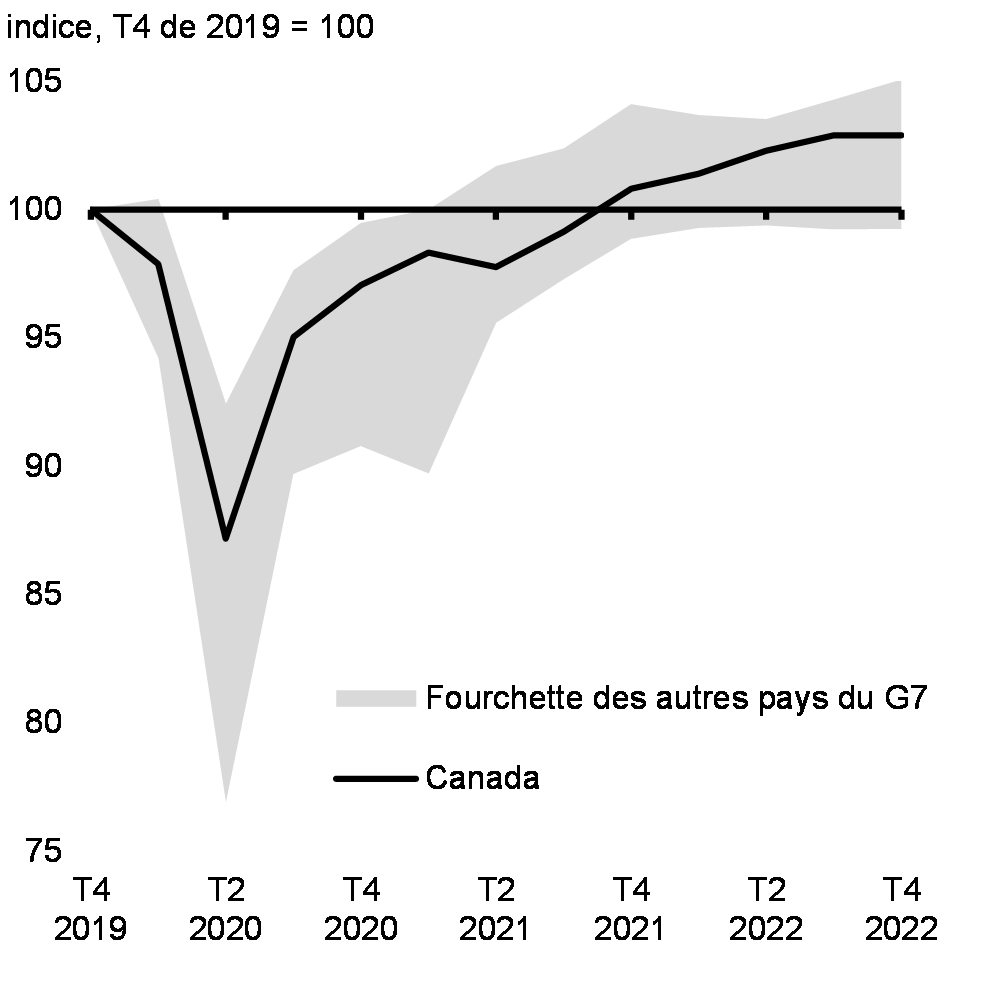

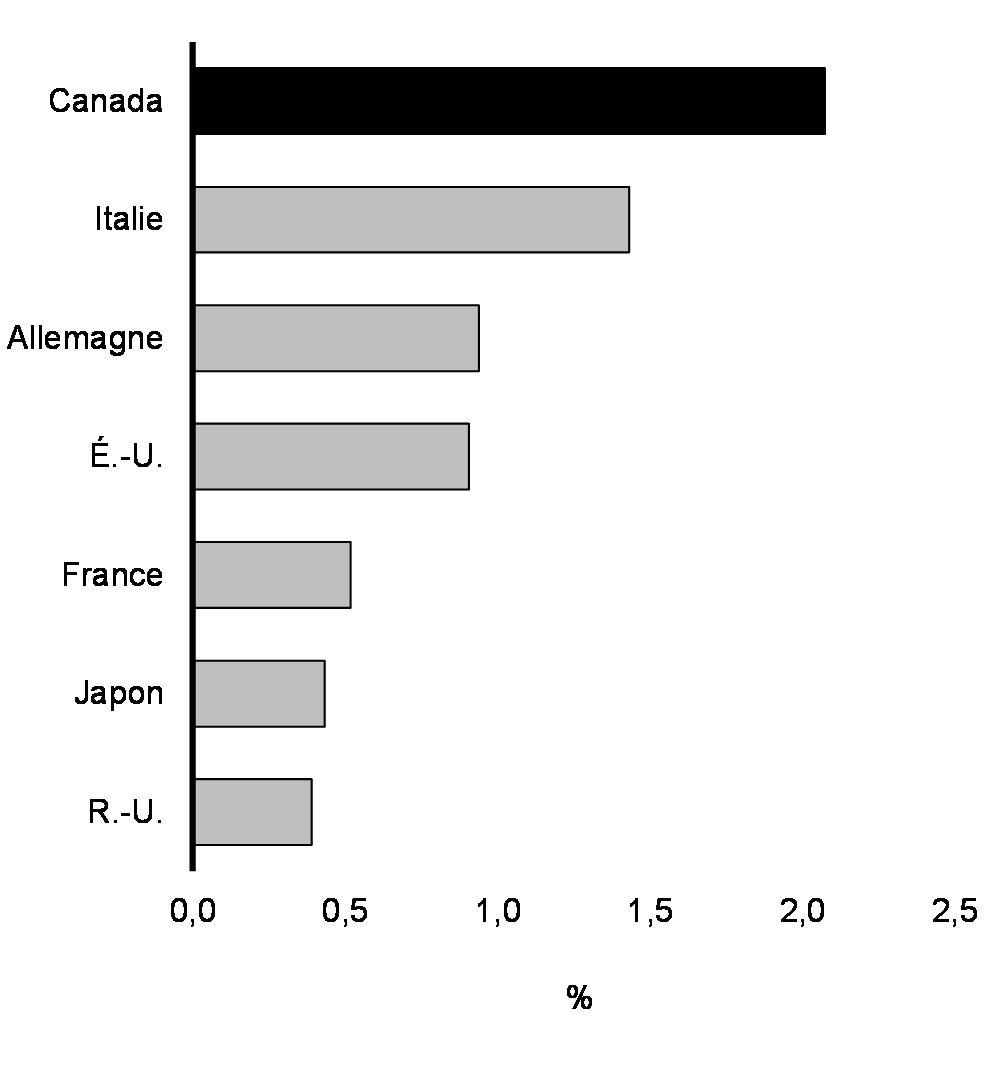

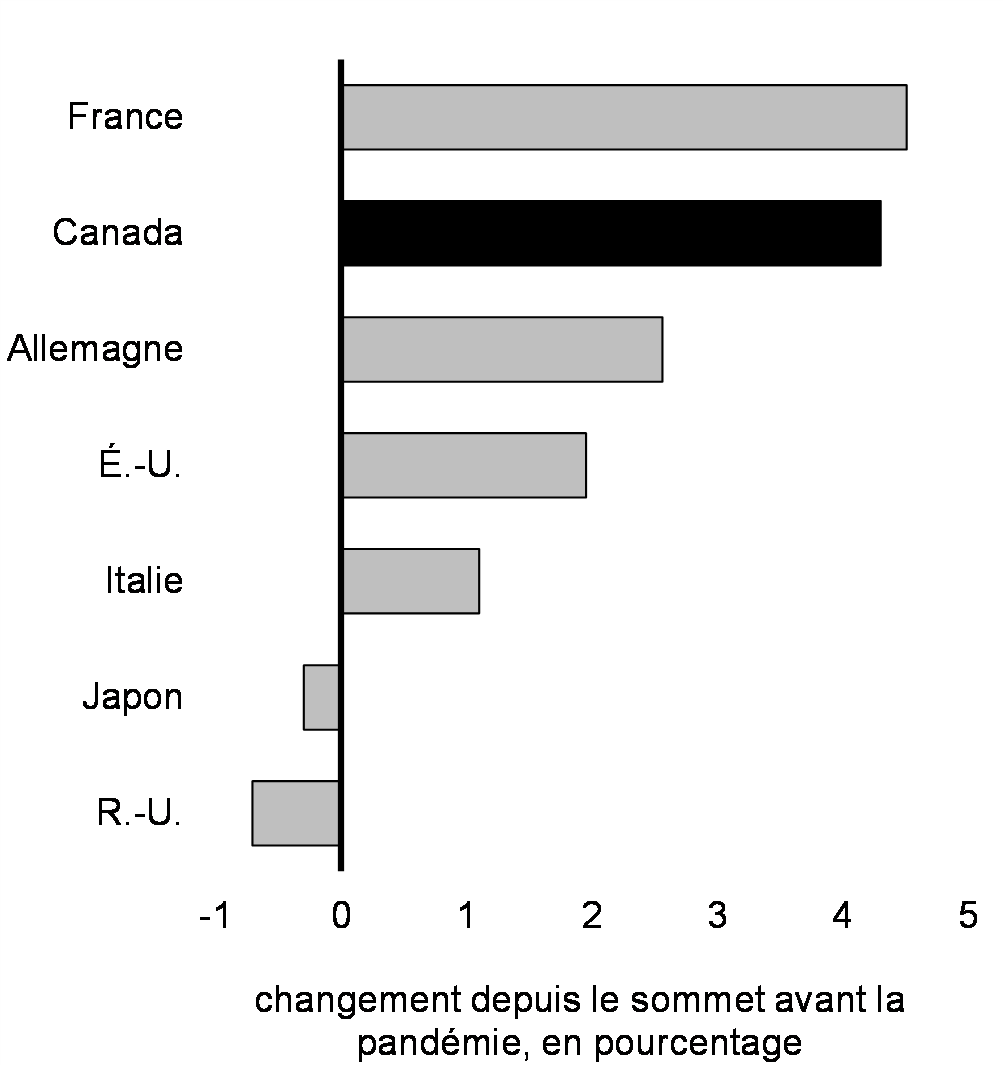

L'économie canadienne est maintenant 103 % de la taille qu'elle était avant la pandémie, ce qui marque la reprise la plus rapide des quatre dernières récessions et la deuxième reprise la plus forte du G7 (graphique 1). Tout au long de 2022, l'économie du pays a connu une vigueur soutenue, alors que le Canada affichait la croissance la plus rapide du G7 au cours de la dernière année (graphique 2). Cette performance économique solide est étayée par la résilience des finances des ménages et des entreprises, ainsi que la forte croissance démographique, soutenue par le Plan d'intervention économique du Canada pour répondre à la COVID-19 et le Plan des niveaux d'immigration du gouvernement.

Reprise du PIB réel après la pandémie dans les économies du G7

Graphique 2

Croissance du PIB réel dans les économies du G7, T4 de 2021 au T4 de 2022

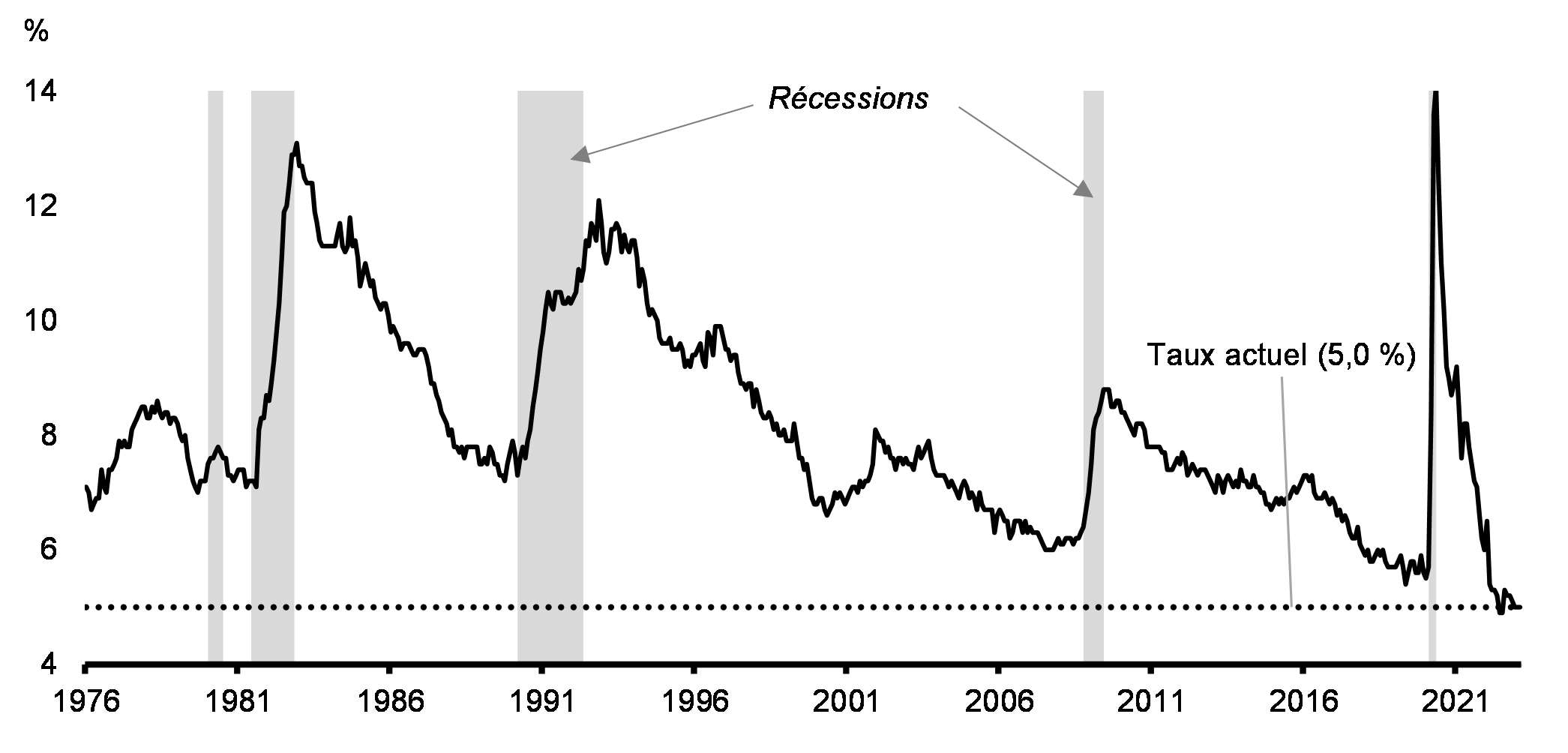

La forte reprise du Canada a dynamisé le marché du travail, dont la vigueur a atteint son plus haut niveau depuis plusieurs décennies. Environ 830 000 Canadiens de plus sont employés par rapport à la période précédant la pandémie, tandis que le taux de chômage, qui s'établit à 5 % à peine, est près de son plus bas niveau jamais atteint de 4,9 % (graphique 3).

Taux de chômage

Les avantages de ce marché du travail fort profitent à tous les Canadiens Les personnes âgées de 15 à 64 ans sont plus nombreuses que jamais à participer au marché du travail. On constate aussi des augmentations marquées de la participation chez les groupes qui ont toujours été sous-représentés sur le marché du travail, y compris les femmes, les nouveaux arrivants et les jeunes. Aujourd'hui, plus de Canadiens occupent de bons emplois dans la classe moyenne qu'avant la pandémie, et beaucoup d'entre eux bénéficient également d'une croissance plus forte des salaires, en particulier chez les travailleuses et les travailleurs à faible salaire.

Une main-d'œuvre en croissance profite à l'ensemble de la population canadienne

Au cours de la dernière année, l'un des facteurs clés de la résilience économique du Canada a été un marché du travail fort et inclusif.

Les gains d'emploi du Canada par rapport à ceux enregistrés quand la pandémie a frappé ont surpassé ceux de la quasi-totalité de ses pairs du G7, grâce à une main-d'œuvre en croissance rapide (graphique 4). L'investissement historique du gouvernement dans l'apprentissage et la garde des jeunes enfants aide notamment un plus grand nombre de femmes à participer pleinement à la population active. Le taux de participation des Canadiennes de 25 à 54 ans au marché du travail a atteint un niveau record de près de 86 %, comparativement à seulement 77 % aux États-Unis. Parallèlement, un niveau record de 80 % des Canadiens âgés de 15 à 64 ans participent maintenant à la population active, reflétant une augmentation générale des possibilités d'emploi dans tous les groupes démographiques (graphique 5). La pleine mise à profit des compétences et des talents de la main-d'œuvre canadienne est un facteur clé d'une économie plus forte : elle permet de remédier aux pénuries du marché du travail et augmente le taux à laquelle l'économie peut croître sans générer de pressions inflationnistes.

L'immigration est un facteur important de la croissance économique et contribue à bâtir une économie plus forte pour tous. Le Canada continue d'afficher la croissance démographique la plus rapide du G7, avec des niveaux d'immigration élevés qui stimulent la croissance démographique à son rythme le plus rapide depuis les années 1950 (graphique 6).

Une immigration plus forte conjuguée à un taux de participation plus élevé à la population active ont élargi le bassin de travailleuses et de travailleurs disponibles et compensé le vieillissement de la population plus que dans d'autres économies du G7. La croissance de l'emploi qui en a découlé a permis de maintenir le revenu disponible réel des ménages par habitant, et ce, même lorsqu'il diminuait dans les économies de pays pairs (graphique 7). On s'attend à ce que cette situation continue de soutenir l'économie canadienne tout au long de 2023.

Reprise de l'emploi après la pandémie dans les économies du G7

Évolution des taux d'emploi par rapport à la période précédant la pandémie

Croissance démographique dans certaines économies

Revenu disponible réel des ménages par habitant dans les économies du G7

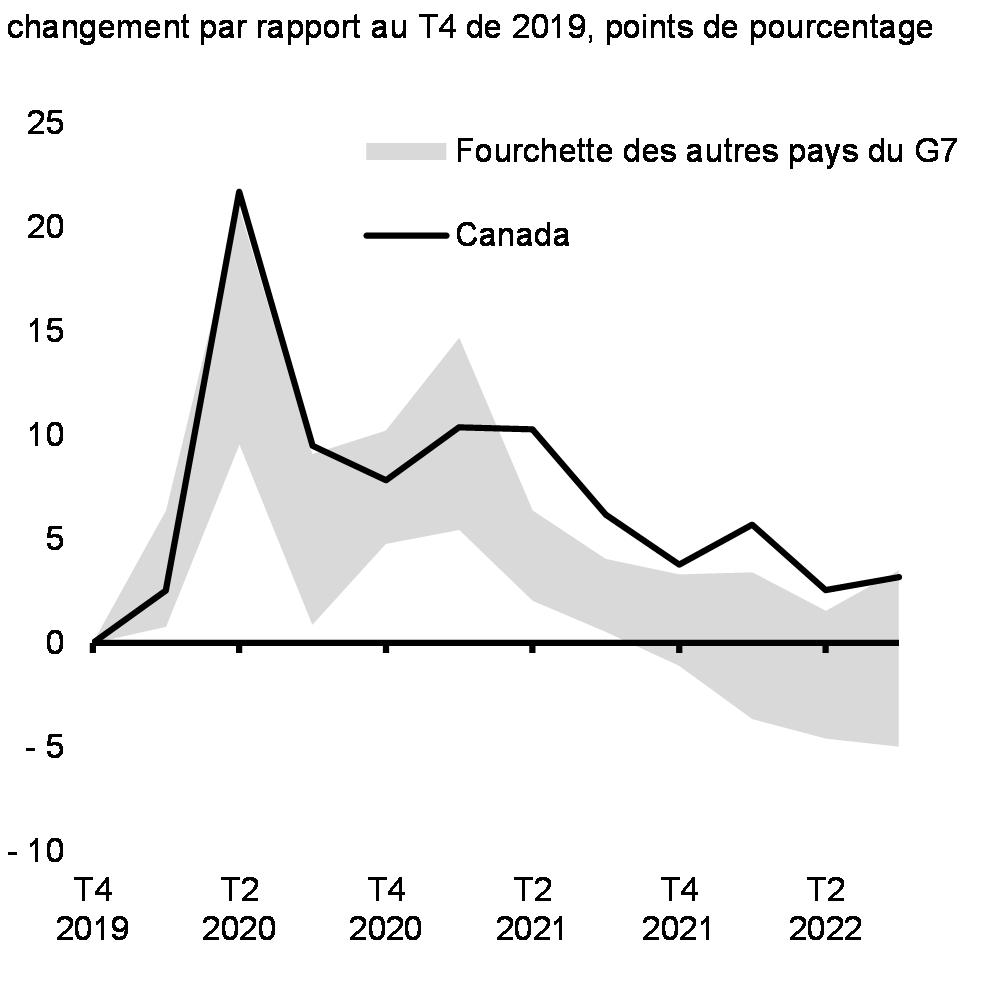

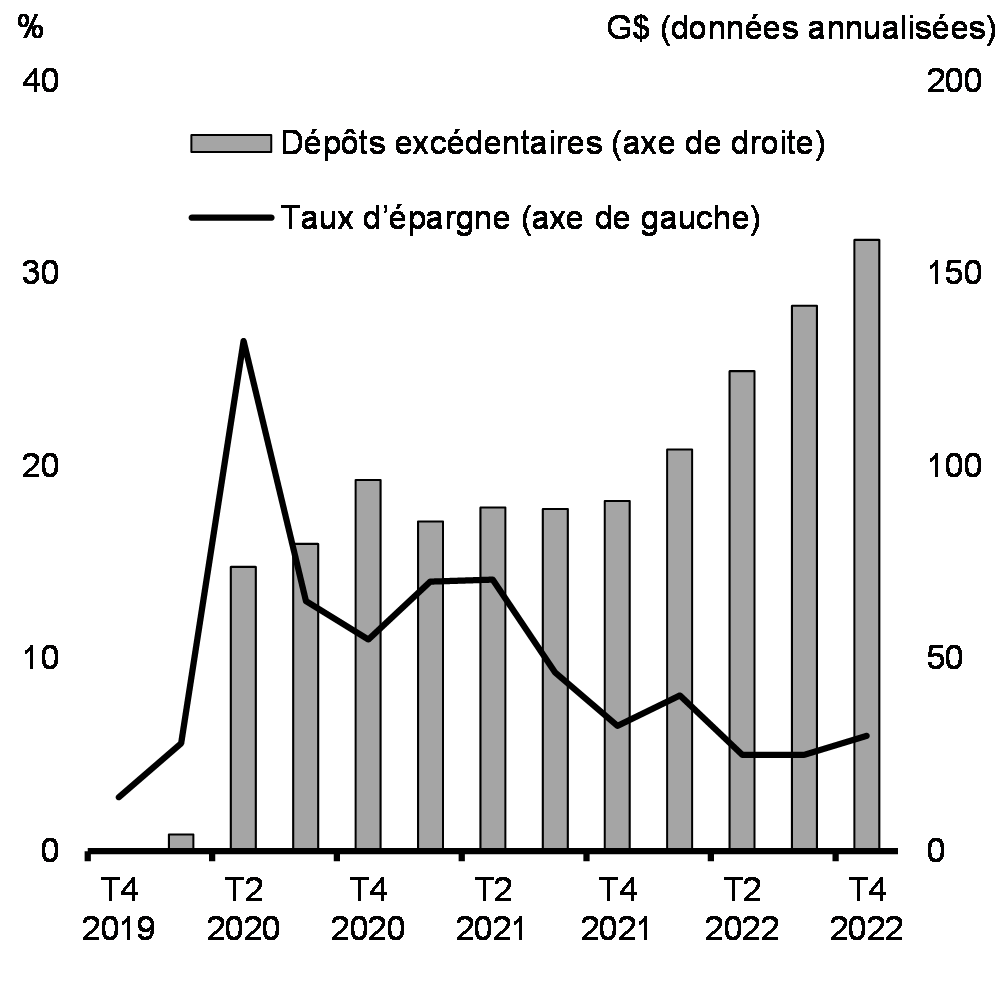

Grâce à l'essor du marché du travail qui soutient le revenu des ménages, les Canadiennes et les Canadiens ont aussi accumulé des économies importantes depuis le début de la pandémie (graphique 8). En particulier, ils sont nombreux à avoir continué d'accroître leur épargne malgré l'augmentation du coût de la vie (graphique 9).

Variation des taux d'épargne brute des ménages dans les économies du G7

Graphique 9

Taux d'épargne et dépôts excédentaires des ménages

Une forte reprise économique a également entraîné des pénuries de main-d'œuvre, comme en témoigne le taux de chômage presque qu'à son niveau historique le plus bas au Canada, combiné à de nombreux emplois vacants. Ces pénuries de main-d'œuvre continues constituent un défi pour de nombreux employeurs. De nombreuses entreprises continuent d'éprouver des difficultés à embaucher des travailleurs, le nombre de postes vacants pour chaque chômeur étant actuellement d'environ 75 % supérieur à la norme d'avant la pandémie. Le système d'immigration du Canada continuera de jouer un rôle important pour aider nos entreprises à croître.

L'inflation diminue, mais reste un défi pour la population canadienne

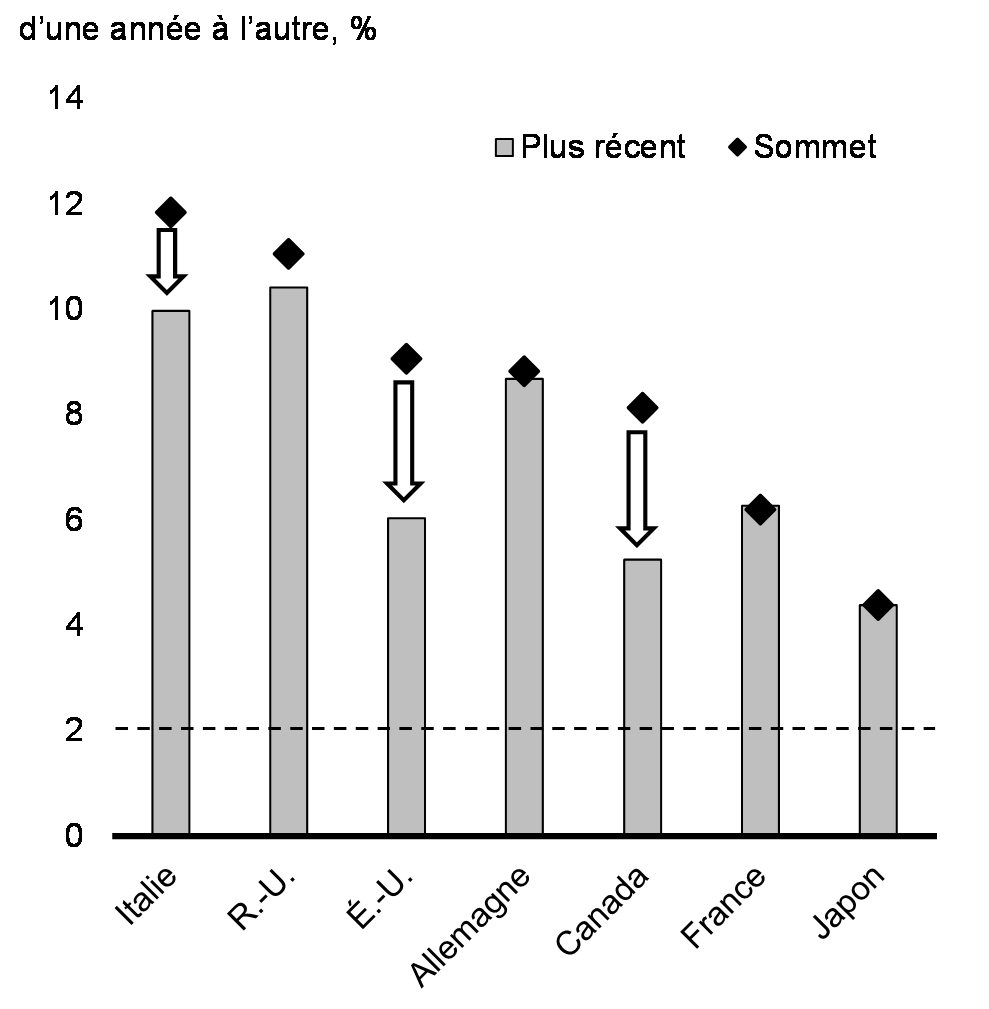

L'économie mondiale se remet de la pandémie, mais l'inflation est devenue un problème économique mondial majeur. Elle était déjà en hausse lorsque l'invasion illégale massive de l'Ukraine par la Russie a fait monter les prix des matières premières, poussant l'inflation mondiale des prix à la consommation à des sommets jamais vus depuis plusieurs décennies (graphique 10). Au Canada, l'inflation des prix à la consommation a atteint un sommet de 8,1 % en juin 2022, mettant à mal le budget de nombreux ménages.

En plus de l'incidence de l'invasion menée par la Russie sur les prix des matières premières, l'inflation mondiale croissante a été alimentée par des perturbations des chaînes d'approvisionnement, une forte consommation de biens et la relance de la demande mondiale. La pénurie de travailleurs combinée à une demande accrue de services a également contribué à la pression à la hausse sur les prix des services dans de nombreux pays.

Inflation des prix à la consommation dans les économies du G7

Graphique 11

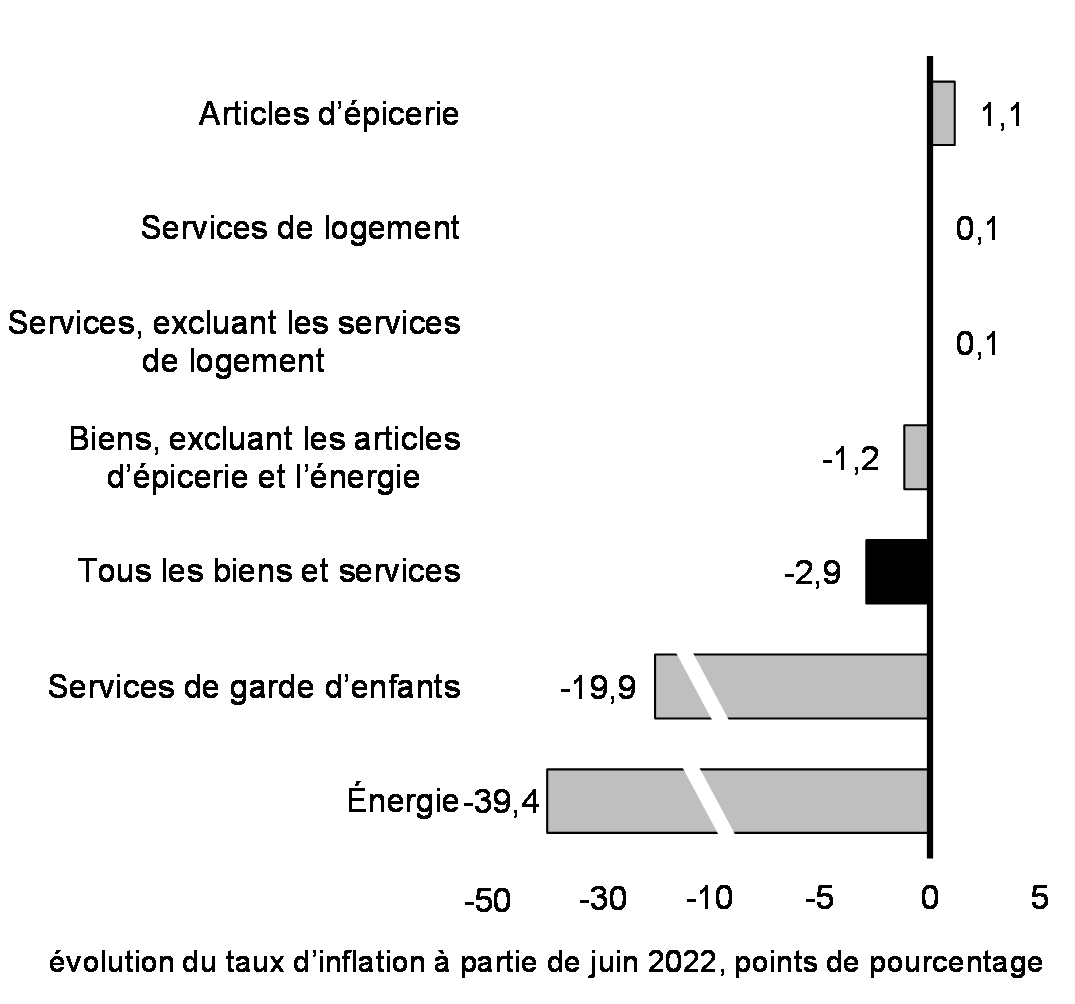

Évolution du taux d'inflation des prix à la consommation depuis le sommet de juin 2022 pour

certains

biens et services au Canada

Au cours des derniers mois, certaines de ces pressions ont commencé à s'atténuer sous l'effet de la baisse des prix des matières premières, du desserrement des goulots d'étranglement des chaînes d'approvisionnement et de la normalisation de la demande de biens (graphique 11). L'inflation des prix à la consommation au Canada, qui atteignait 5,2 % en février, a considérablement diminué depuis son sommet de juin 2022 et est inférieure aux taux observés dans de nombreuses économies comparables. L'inflation des prix des services au Canada, qui est un indicateur des pressions inflationnistes sous-jacentes, a également plafonné au cours des derniers mois, alors qu'elle a continué d'augmenter dans d'autres pays.

L'inflation est encore trop élevée. Pour la réduire, les banques centrales à travers le monde ont fortement augmenté les taux d'intérêt dans ce qui a été l'un des resserrements monétaires les plus rapides et les plus synchronisés depuis les années 1980. À mesure que le gouvernement continue d'effectuer des investissements ciblés pour appuyer les Canadiens et favoriser la croissance de l'économie canadienne, il est important que les gouvernements demeurent conscients du fait de ne pas alimenter l'inflation. Les mesures prévues dans le budget de 2023 visant à offrir un allégement de l'inflation aux plus vulnérables sont donc soigneusement ciblées, tandis que les investissements dans les emplois et la croissance économique joueront un rôle significatif dans la prospérité continue du Canada.

Il faudra réaliser des progrès continus en ce sens au cours de l'année à venir pour mettre un terme à cette période d'inflation élevée. Par conséquent, l'incertitude subsiste quant à la durée pendant laquelle les taux d'intérêt dans le monde devront rester élevés.

L'économie canadienne a été résiliente, mais la croissance canadienne et mondiale ralentit

Même si l'économie canadienne demeure solide, l'impact des taux d'intérêt plus élevés commence à se faire sentir sur les économies mondiale et nationale. Cette tendance se traduit par un ralentissement de l'activité économique.

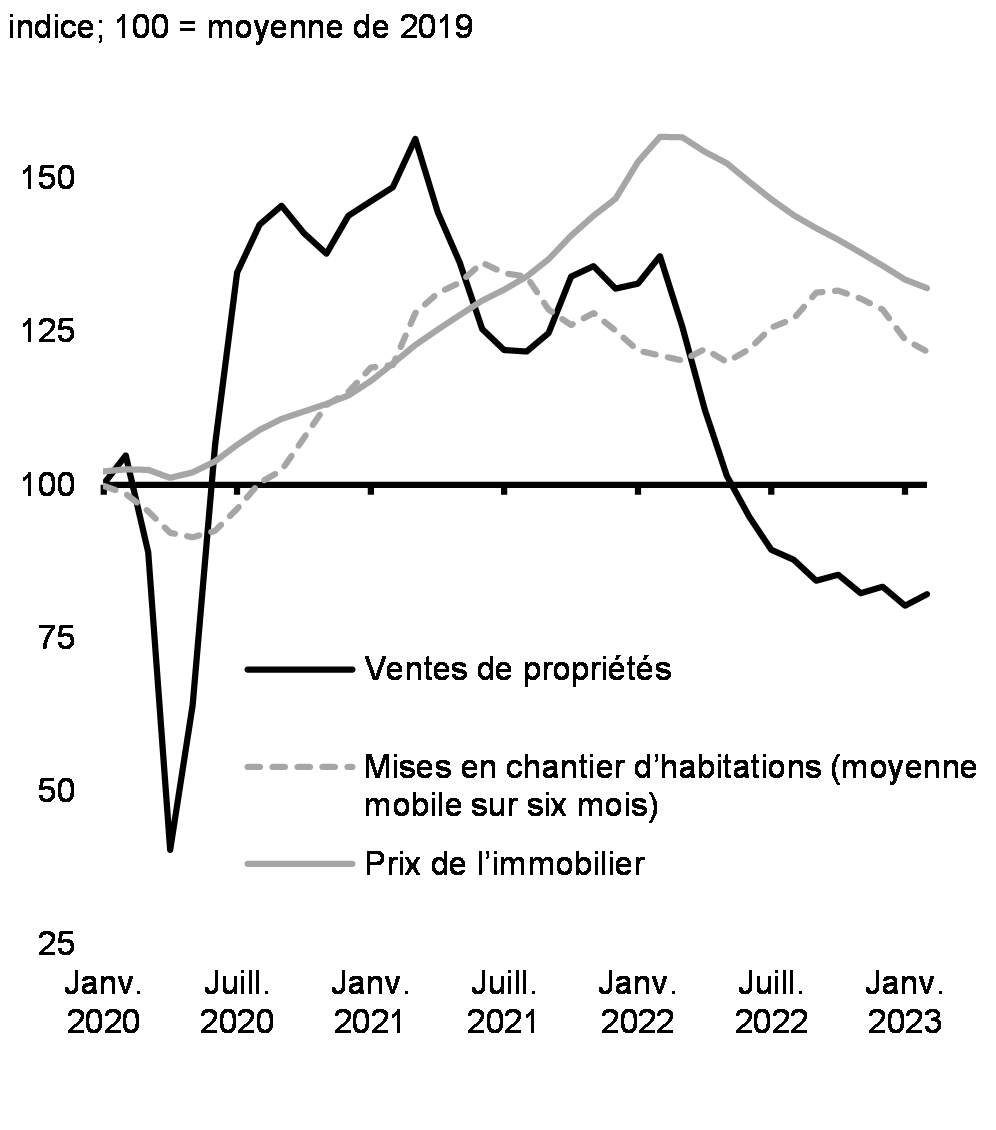

Après une croissance annualisée d'environ 3 % au cours des trois premiers trimestres de 2022, l'activité économique au Canada est demeurée inchangée au dernier trimestre. Malgré le ralentissement de la croissance économique, la demande intérieure finale (une mesure de la force de l'économie sous-jacente) s'est montrée résiliente, et les données jusqu'à présent indiquent une croissance modeste au premier trimestre de 2023. Jusqu'à présent, les conséquences de la modération de la croissance se sont concentrées sur les marchés de l'immobilier, les taux hypothécaires plus élevés faisant baisser les reventes de 40 % et le prix des habitations de 16 % par rapport à leurs sommets de février 2022 (graphique 12). Le nombre de mises en chantier diminue également.

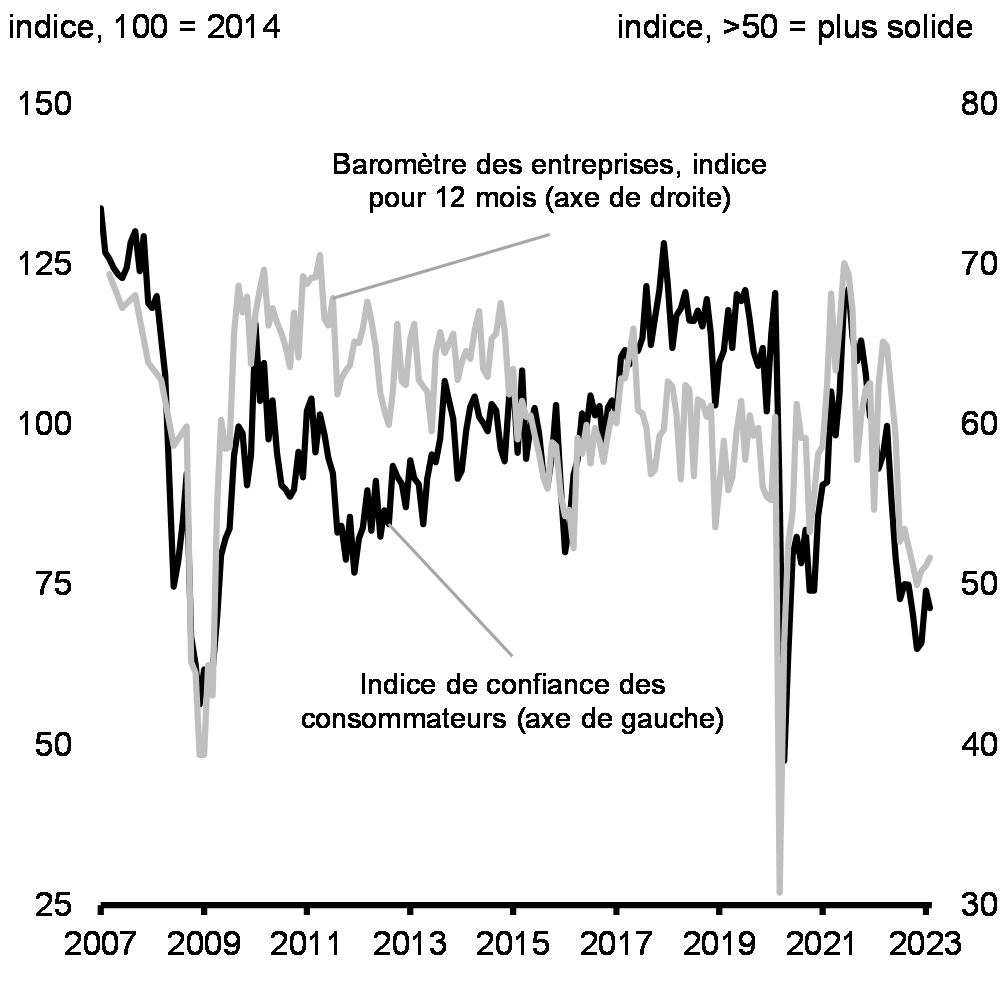

L'inflation, les taux d'intérêt élevés et les coûts plus élevés, alimentés par des facteurs mondiaux, tels que l'invasion illégale de l'Ukraine par la Russie, exercent également des pressions sur le coût de la vie pour la population canadienne. Cela se reflète dans les indicateurs du niveau de confiance plus faible des consommateurs (graphique 13).

L'activité des entreprises se trouve à un niveau satisfaisant et la plupart des entreprises continuent de faire état de ventes fortes, mais beaucoup doivent composer avec une pression financière, car la hausse importante des taux d'intérêt augmente les coûts d'emprunt. Une proportion croissante des entreprises s'attend à ce que l'activité s'affaiblisse au cours de l'année à venir, l'incidence tardive de la hausse des taux d'intérêt continuant d'alimenter la baisse des dépenses de consommation. Par conséquent, de nombreuses entreprises ont commencé à revoir à la baisse leurs plans d'investissement au cours des derniers mois.

Ventes de propriété, prix de l'immobilier et mises en chantier d'habitations, Canada

Graphique 13

Mesures de la confiance des consommatrices et consommateurs et des entreprises, Canada

À l'extérieur du Canada, le resserrement rapide de la politique monétaire a révélé des vulnérabilités dans le système bancaire mondial. Depuis le 8 mars, trois banques régionales américaines de taille moyenne, soit la Silicon Valley Bank, la Signature Bank et la Silvergate Bank, ont fait faillite. En Europe, une grande banque d'importance systémique, soit la Credit Suisse, était également sur le point de faire faillite avant qu'UBS n'accepte de l'acquérir. Même si le système bancaire mondial demeure bien capitalisé, l'incertitude quant à l'étendue et à l'ampleur des pertes supplémentaires liées au crédit qui pourraient s'accumuler à mesure que les économies ralentissent demeure élevée. En réponse, les autorités financières ont pris une série de mesures pour stabiliser le système financier, maintenir la confiance dans le système bancaire et limiter les retours négatifs supplémentaires sur l'économie mondiale.

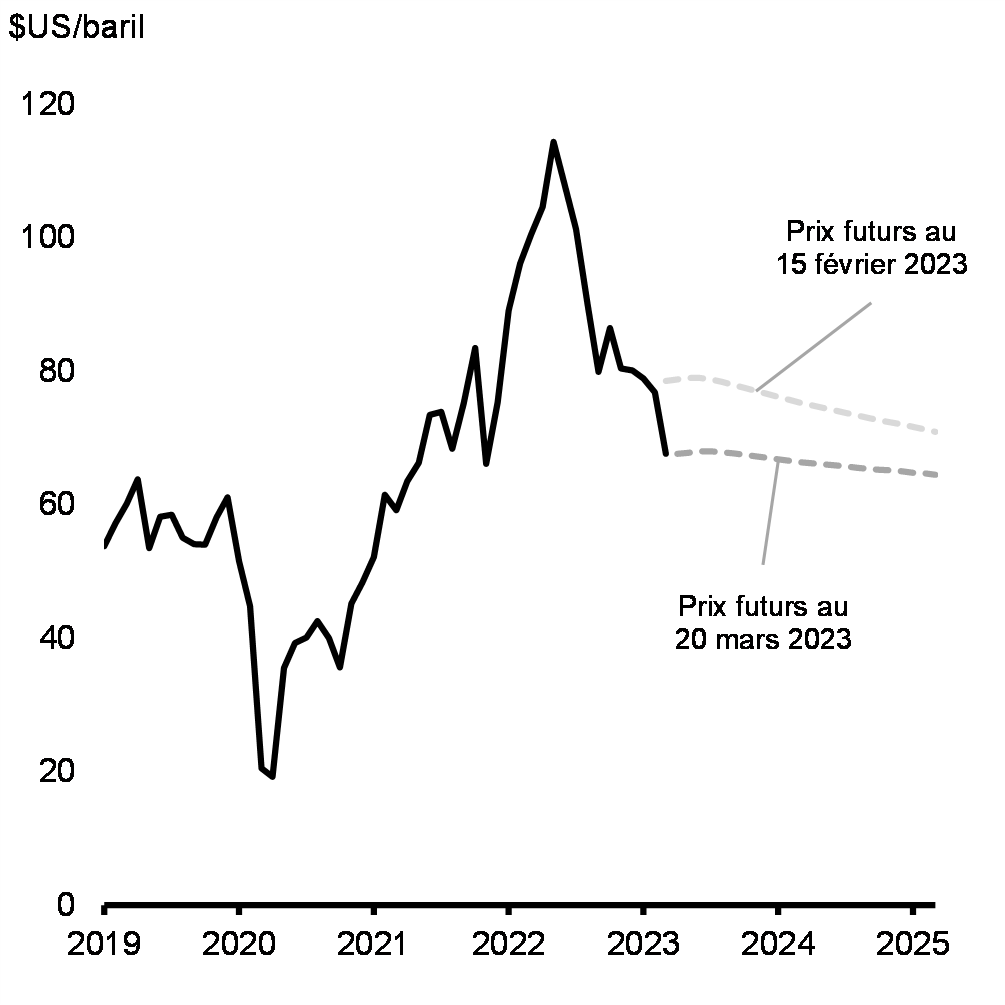

Ces événements ont secoué les marchés mondiaux, qui ont connu une brusque augmentation de l'aversion au risque, un resserrement soudain des conditions financières mondiales et une forte baisse des prix mondiaux du pétrole brut (graphique 14). Même si les réponses des autorités américaines et suisses ont calmé les marchés, l'incertitude demeure et quelques plus petites banques américaines font l'objet d'un examen en vue d'une éventuelle dégradation. Le 19 mars, cinq banques centrales, dont la Réserve fédérale et la Banque du Canada, ont annoncé une mesure coordonnée visant à améliorer l'apport de liquidités dans le système financier afin d'alléger les tensions sur les marchés financiers mondiaux.

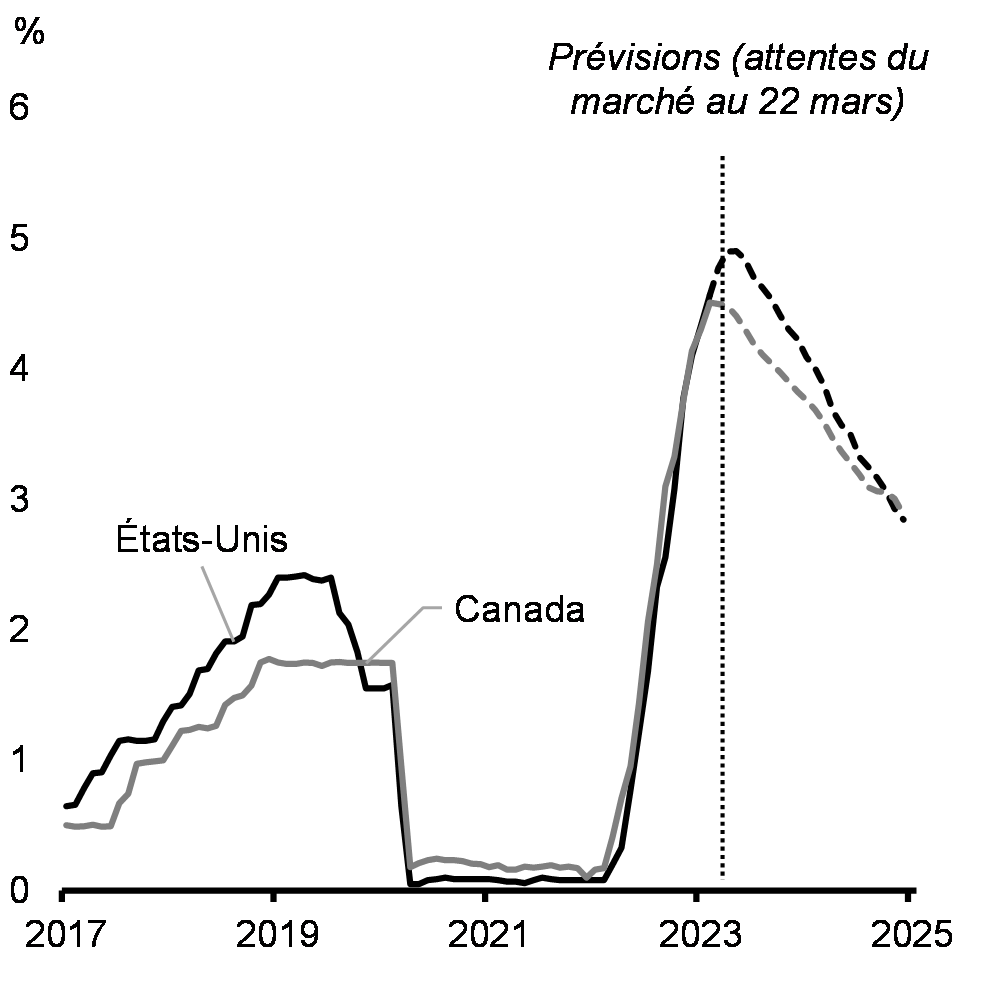

À l'échelle mondiale, la plupart des banques centrales prévoient maintenir leurs taux directeurs à des niveaux élevés ou à les augmenter davantage, dont certaines continuent à réduire leurs bilans. Cette situation pourrait maintenir des conditions de liquidité plus strictes qu'elles ne l'ont été ces dernières années. Même si les ramifications du stress du secteur bancaire pour l'économie mondiale ne sont pas encore claires, si la crise devait s'élargir, elle pourrait entraîner des coûts de financement plus élevés, une restriction du crédit et l'amplification du ralentissement économique mondial. Ces évolutions compliquent également la lutte contre l'inflation mondiale, et les marchés s'attendent maintenant à un certain recul des taux directeurs dès le deuxième semestre (graphique 15), ce qui laisse entendre que la probabilité perçue d'un atterrissage en douceur a diminué.

Le système financier canadien est bien équipé pour faire face à la situation financière mondiale difficile, et le secteur bancaire canadien est bien connu pour sa stabilité et sa résilience, après avoir mieux réussi par rapport à de nombreux pairs pendant la crise financière mondiale en 2008. Malgré la bonne santé des institutions financières canadiennes, l'intensification des tensions financières mondiales pourrait avoir des effets négatifs sur l'économie canadienne en raison de conditions financières plus strictes et d'une baisse de l'activité économique mondiale.

Prix futurs attendus du pétrole brut WTI

Graphique 15

Attentes du Canada et des États-Unis en matière de taux d'intérêt

2. Perspectives de l'économie canadienne

Les économistes du secteur privé s'attendent à une récession modérée

Le ministère des Finances a mené une enquête auprès d'un groupe d'économistes du secteur privé en février 2023. Depuis 1994, le gouvernement fonde sa planification économique et budgétaire sur la moyenne des prévisions économiques du secteur privé, ce qui renforce l'objectivité et la transparence de ses décisions, et intègre un élément d'indépendance dans ses prévisions économiques et budgétaires.

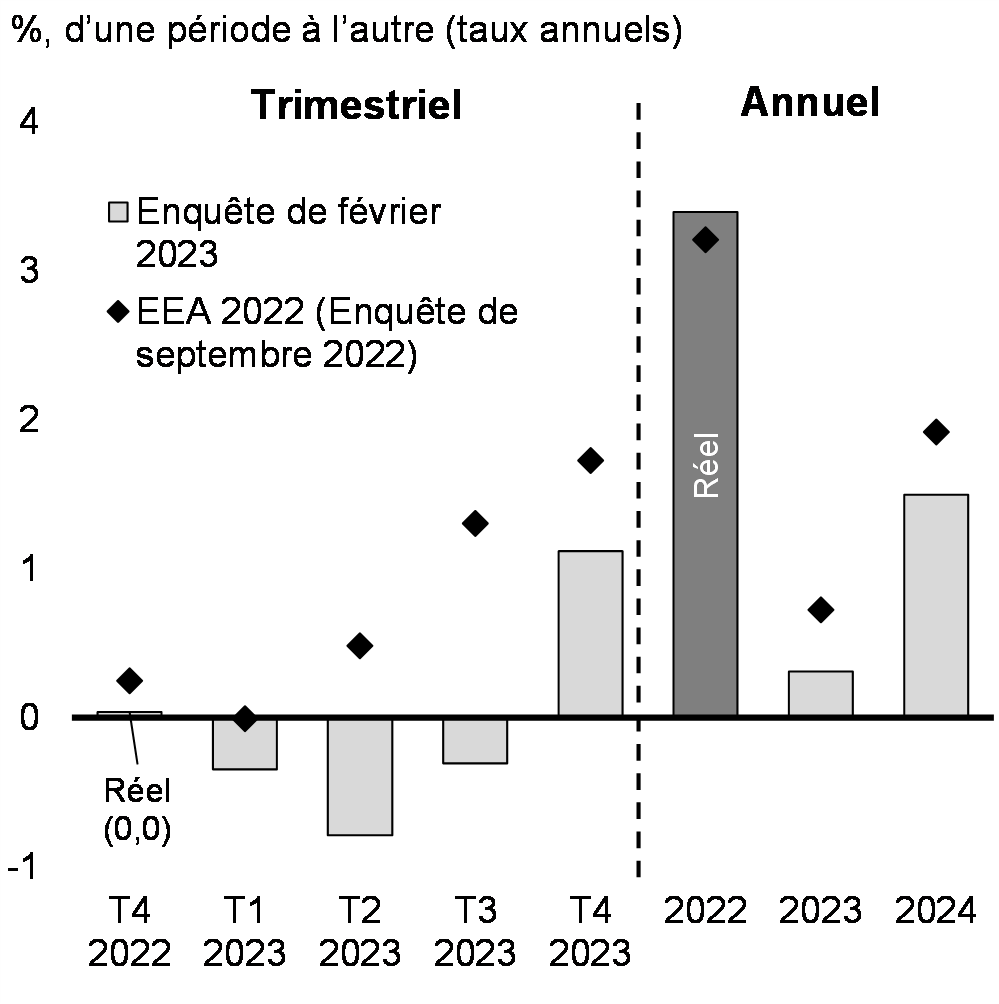

Compte tenu de la hausse des taux d'intérêt et du ralentissement de la croissance économique aux États-Unis et dans le monde, les économistes du secteur privé s'attendent à ce que l'économie du Canada ralentisse davantage que ce qui était prévu dans l'Énoncé économique de l'automne de 2022 (graphique 16). Les économistes du secteur privé s'attendent à ce que l'économie canadienne entre dans une récession modérée en 2023. Avec une baisse de 0,4 % du sommet au creux, la contraction du PIB réel est beaucoup plus faible que durant la récession de 2008-2009 (-4,4 %) et est moins sévère que la baisse de 1,6 % prévue dans le scénario pessimiste de l'Énoncé économique de l'automne de 2022.

Sur une base annuelle, la croissance du PIB réel devrait ralentir, passant d'un fort taux de 3,4 % en 2022 (légèrement supérieur aux 3,2 % prévus dans l'Énoncé économique de l'automne de 2022) à 0,3 % en 2023, avant de rebondir à 1,5 % en 2024 (respectivement 0,7 et 1,9 % auparavant).

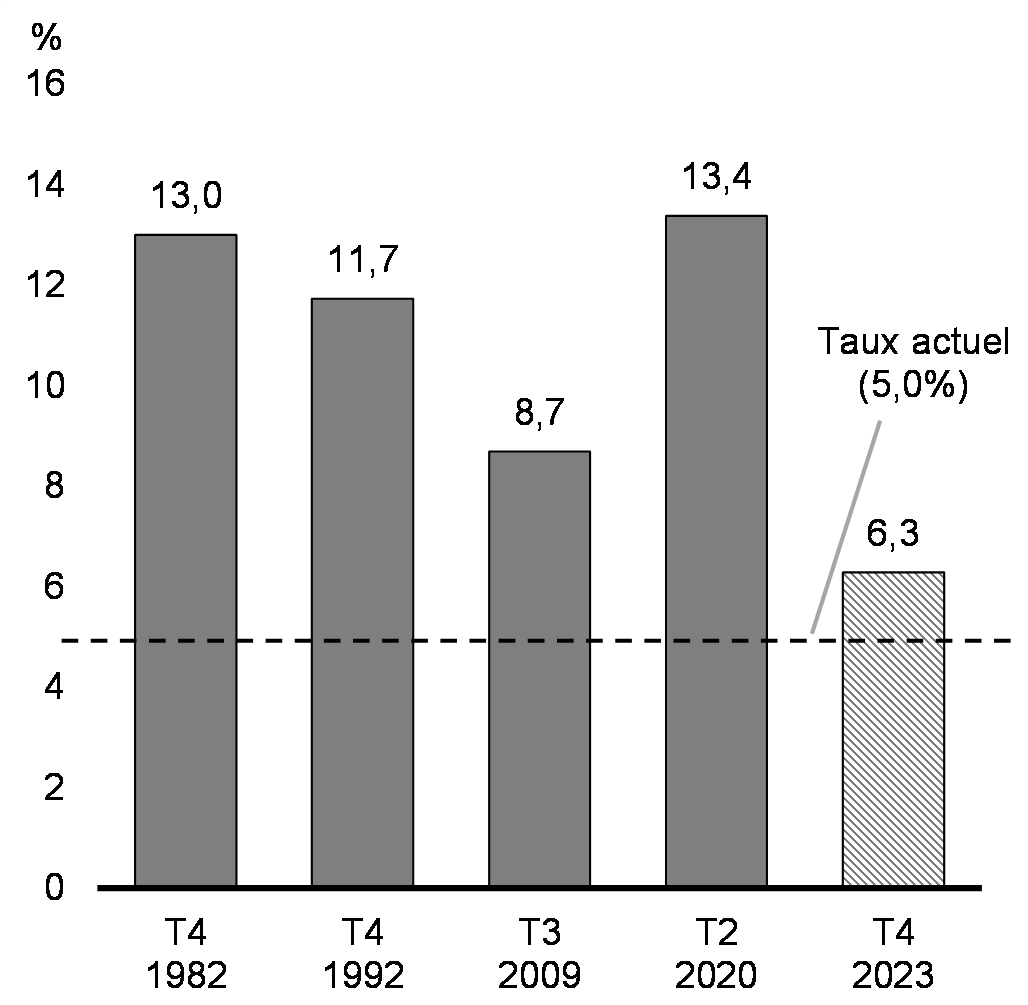

À mesure que l'économie ralentit, le taux de chômage – qui est presque le plus bas jamais enregistré au Canada – devrait augmenter à un sommet de 6,3 % d'ici la fin de 2023. Toutefois, en raison de la vigueur du marché du travail au Canada, on s'attend à ce que le taux de chômage demeure inférieur aux normes historiques et bien en deçà des sommets atteints lors des récessions antérieures (graphique 17).

Projections de croissance du PIB réel

Graphique 17

Sommet du taux de chômage lors des récessions précédentes

Les économistes du secteur privé prévoient que l'inflation de l'indice des prix à la consommation (IPC) continuera de s'atténuer. On s'attend à ce que le taux d'inflation tombe en dessous de 3 % au troisième trimestre de 2023 et atteigne environ 2 % (la cible de la Banque du Canada) au deuxième trimestre de 2024, ce qui correspond à peu de choses près aux projections de l'Énoncé économique de l'automne de 2022.

Après leur flambée à la suite de l'invasion massive de l'Ukraine par la Russie, le prix des matières premières a fortement chuté au deuxième semestre de 2022, ce qui a réduit l'inflation de l'IPC, principalement attribuable à la baisse des prix de l'énergie. Cela a eu une incidence négative sur l'inflation du PIB (une mesure du prix de vente des biens et services produits au Canada, y compris les exportations), qui au cours des deux derniers trimestres de 2022 était beaucoup plus faible que prévu par les économistes du secteur privé dans l'Énoncé économique de l'automne de 2022. En conséquence, l'inflation du PIB a été plus faible que prévu en 2022 et est révisée considérablement à la baisse en 2023.

Ensemble, les révisions à la baisse de l'inflation du PIB et, dans une moindre mesure, du PIB réel ont pesé considérablement sur les projections du PIB nominal. Sur une base annuelle, le PIB nominal a augmenté de 11,0 % en 2022 (ce qui est inférieur au 11,6 % prévu dans l'Énoncé économique de l'automne de 2022) et devrait ralentir à 0,9 % en 2023 (auparavant 2,6 %). Par conséquent, le PIB nominal devrait maintenant être inférieur de 60 milliards de dollars, en moyenne par année, par rapport aux projections des économistes du secteur privé dans l'Énoncé économique de l'automne de 2022. Il est également inférieur de 16 milliards de dollars, en moyenne par année, par rapport au scénario pessimiste envisagé dans l'Énoncé économique de l'automne de 2022.En tant que mesure la plus large de l'assiette fiscale, la révision à la baisse du PIB nominal a une incidence sur les recettes fiscales et les perspectives des recettes publiques. Le ralentissement de la croissance du PIB nominal en 2023 fera augmenter le ratio de la dette au PIB en 2023-2024 avant de poursuivre sa tendance à la baisse (voir l'annexe 1 pour plus de renseignements sur les perspectives économiques et budgétaires).

Analyse des scénarios économiques du budget de 2023

Les perspectives économiques à court terme du Canada demeurent incertaines. L'enquête de février 2023 prévoit une récession modérée en 2023, mais le large éventail de points de vue des prévisionnistes met en évidence de nombreux résultats plausibles, allant d'un atterrissage en douceur à un ralentissement plus prononcé.

En janvier 2023, le FMI a révisé à la hausse ses prévisions de croissance mondiale pour 2023 à 2,9 % (auparavant 2,7 % dans ses prévisions d'octobre). La réouverture de la Chine devrait stimuler la croissance mondiale. Dans d'autres économies importantes, dont les États-Unis et l'Europe, le relâchement des goulots d'étranglement dans les chaînes d'approvisionnement et la baisse des prix des matières premières ont réduit les pressions inflationnistes, tandis que l'activité économique a été plus résiliente que prévu. De même, le Canada a continué de faire des progrès en matière de réduction de l'inflation, tandis que l'économie est demeurée solide, surtout sur le marché du travail.

Les risques qui sous-tendent le scénario pessimiste de récession envisagé dans l'Énoncé économique de l'automne de 2022 demeurent préoccupants. Si l'inflation mondiale persistait, les banques centrales pourraient augmenter leurs taux directeurs ou les maintenir plus longtemps à un niveau élevé. Cette situation pourrait se produire, par exemple, si les marchés du travail restent contraints, ou s'il y a une résurgence des prix mondiaux des matières premières liée à une reprise plus rapide de l'économie chinoise ou à de nouveaux chocs de l'offre liés à l'invasion illégale de l'Ukraine par la Russie.

Outre la trajectoire de l'inflation, l'incidence des taux d'intérêt plus élevés sur l'économie mondiale demeure incertaine. En raison du resserrement rapide de la politique monétaire partout au monde, d'autres perturbations du système financier mondial pourraient survenir. Certains marchés financiers sont devenus plus tendus en raison de niveaux de liquidité plus faibles, comme cela a été constaté récemment avec la faillite de trois banques régionales américaines de taille moyenne et les difficultés éprouvées par le Credit Suisse, et une réévaluation soudaine du risque pourraient déclencher un resserrement plus large des normes de prêt.

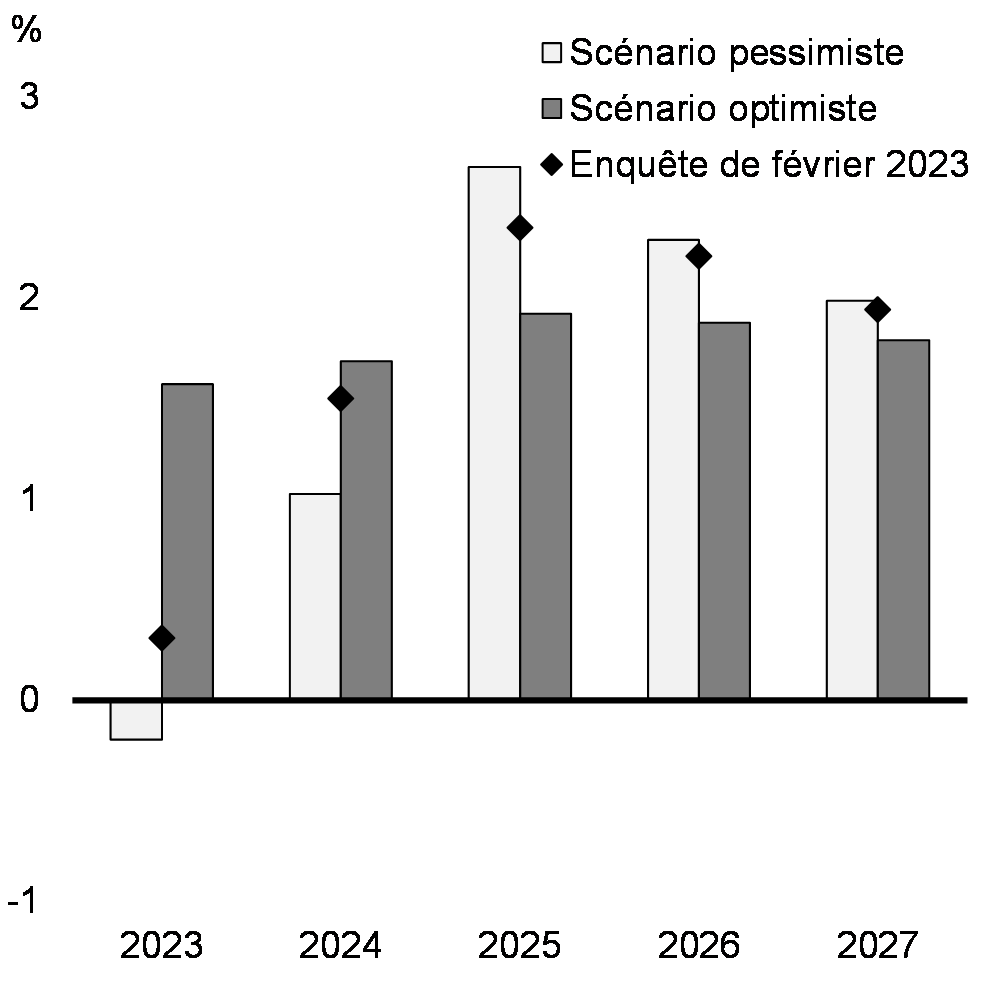

Dans l'ensemble, les perspectives économiques de l'enquête de février 2023 continuent de fournir une base raisonnable pour la planification financière, et les résultats qui sont meilleurs ou pires que ceux de l'enquête sont tous deux plausibles. Néanmoins, les faits nouveaux sur les marchés financiers ont fait augmenter les chances d'un ralentissement plus prononcé. Afin de faciliter une planification économique et budgétaire prudente qui tient compte de l'incertitude mondiale élevée et de l'évolution récente des marchés financiers, le ministère des Finances a élaboré deux scénarios qui considèrent respectivement l'incidence d'une croissance plus rapide ou plus lente par rapport à l'enquête de février (voir l'annexe 1 pour plus de détails sur les scénarios).

Le scénario pessimiste tient compte d'une récession plus prononcée au Canada dans un contexte d'inflation élevée persistante, de stress dans le système financier mondial associé à la forte hausse des taux d'intérêt et d'une correction plus forte du marché du logement. Le PIB réel se contracte de 1,9 % du sommet au creux par rapport à 0,4 % seulement dans l'enquête, ce qui entraîne un ralentissement de la croissance en 2023 et 2024 (graphique 18). En même temps, la demande mondiale plus faible pèse sur les prix des produits de base, les prix du pétrole brut étant inférieurs de 13 $ US le baril par rapport à l'enquête de 2023 et demeurent inférieurs de 3 $ US le baril au cours du reste de la période de prévision.

En revanche, le scénario optimiste prévoit que l'économie canadienne évitera une récession, car l'atténuation des défis d'approvisionnement, tant au Canada qu'ailleurs dans le monde, contribue à faire baisser l'inflation, même si les économies demeurent plus fortes que prévu. Au Canada, l'amélioration de la conjoncture économique mondiale est également soutenue par la croissance rapide de la population, ce qui fait augmenter le potentiel de croissance du pays. Un rebond plus rapide de l'économie chinoise stimule la croissance mondiale et les prix des produits de base , le pétrole brut se vendant 4 $ US de plus le baril par rapport à l'enquête en 2023, et de 8 $ US de plus le baril pour le reste de la période de projection. Parallèlement, un assouplissement accéléré des frictions dans les chaînes d'approvisionnement mondiales, soutenu par la réouverture de la Chine, se traduit par une baisse de l'inflation et des taux d'intérêt par rapport à l'enquête.

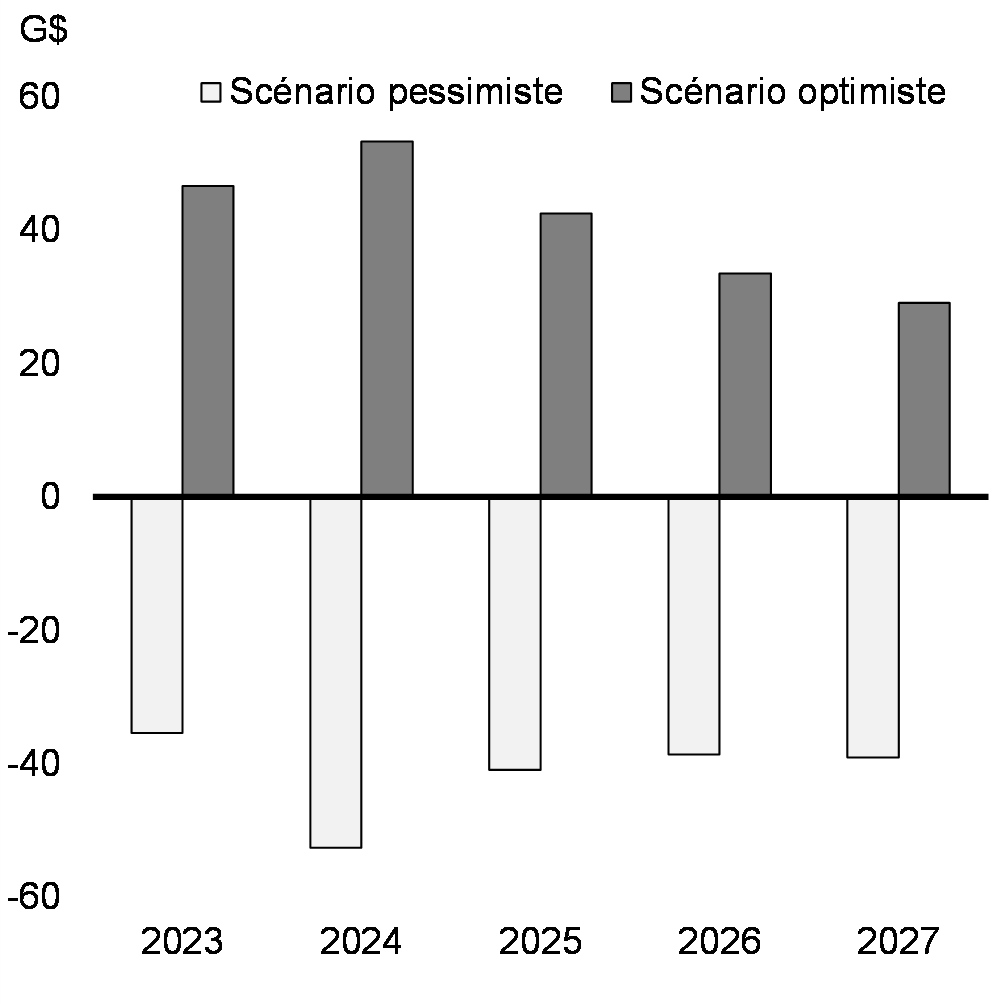

Dans l'ensemble, le PIB nominal prévu par le scénario optimiste est de 41 milliards de dollars supérieur, en moyenne par année, à ce qu'il atteignait dans l'enquête, alors qu'il est de 41 milliards de dollars plus bas dans le scénario pessimiste (graphique 19).

Graphique 18

Croissance du PIB réel

Graphique 19

Différence du niveau du PIB nominal par rapport aux perspectives de l'enquête de février 2023

3. La place du Canada dans une économie mondiale en évolution

Le gouvernement fait face aux défis économiques à court terme, soit l'inflation, les taux d'intérêt plus élevés et le soutien aux Canadiennes et Canadiens vulnérables à la hausse du coût de la vie, tout en s'assurant que le Canada est bien placé pour prospérer dans une économie mondiale en évolution rapide.

L'accélération des travaux visant à bâtir une économie mondiale carboneutre a suscité une course mondiale pour attirer les investissements dans les économies propres et les industries en croissance de demain. À la suite de l'invasion illégale de l'Ukraine par la Russie, qui a exposé les vulnérabilités économiques stratégiques de plusieurs démocraties du monde, les alliés du Canada se hâtent également de limiter leur dépendance à l'égard des dictatures et d'allier leurs économies en construisant leurs chaînes d'approvisionnement critiques par l'intermédiaire de démocraties comme la nôtre. Dans le budget de 2023, le gouvernement fait des investissements transformateurs afin de s'assurer que le Canada ne restera pas à la traîne alors que d'importantes occasions s'offrent à la population et aux entreprises canadiennes.

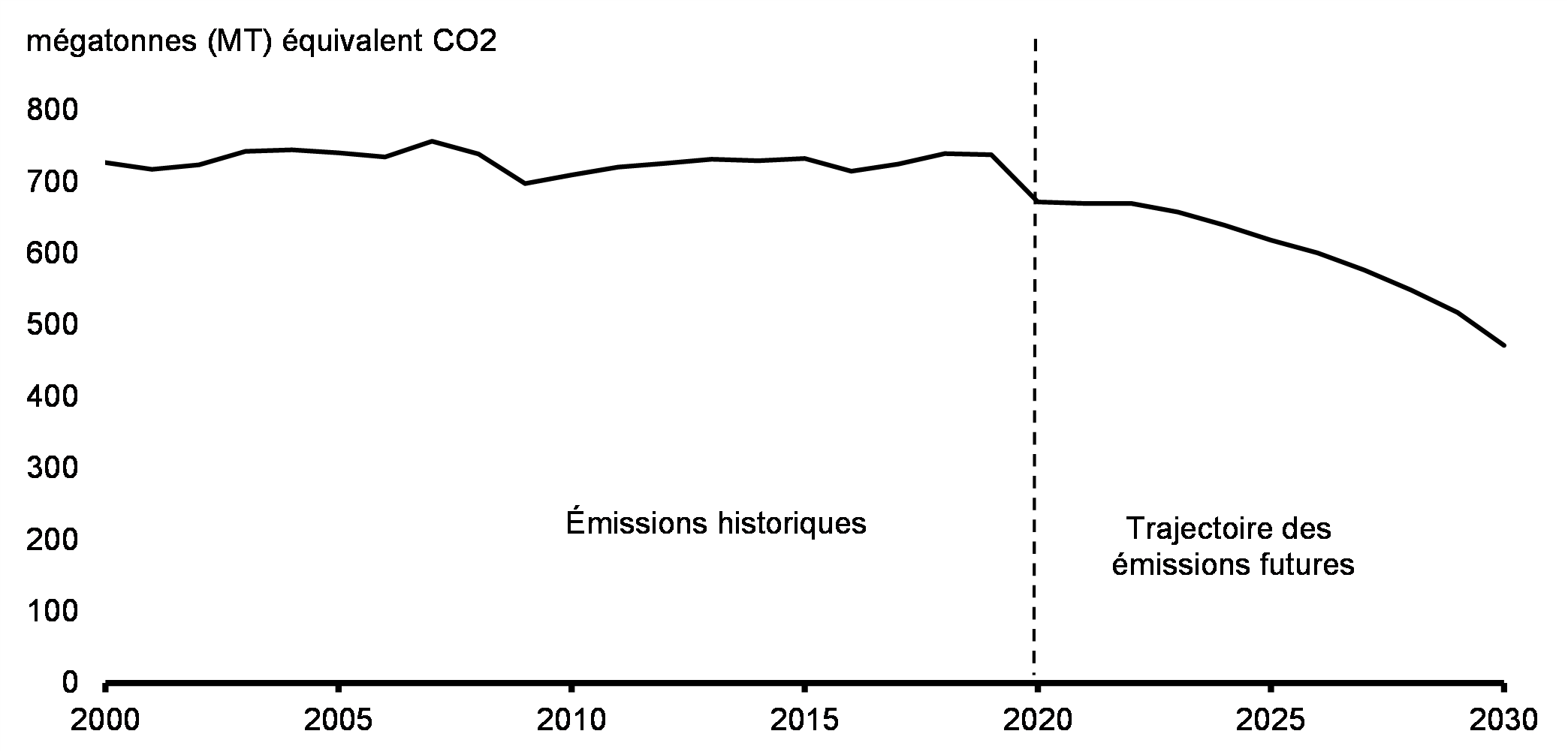

Passer à la carboneutralité

Pour le Canada, grand producteur d'énergie, le passage mondial à la carboneutralité présente à la fois un défi et une excellente occasion (graphique 20). L'analyse effectuée par la Banque du Canada et le Bureau du surintendant des institutions financières indique qu'il faut prendre des mesures décisives pour s'assurer que le pays demeure compétitif pendant cette transition. L'inaction pourrait, dans certains scénarios, faire baisser le PIB du Canada d'environ 10 % par rapport à ce qu'il serait autrement en 2050. La prospérité économique future du Canada dépend de la rapidité et de l'ampleur de sa réponse à ce défi.

Trajectoire historique et future regroupée des émissions de GES, 2000-2030

Depuis 2015, le Canada a investi massivement dans son économie propre, et fort de sa main-d'œuvre hautement qualifiée et de ressources naturelles abondantes, le pays se trouve bien placé pour réussir dans l'économie mondiale axée sur la croissance propre s'il continue de réaliser dès maintenant des investissements intelligents à long terme. L'ampleur des investissements que doit consentir le Canada pour atteindre la carboneutralité d'ici 2050 est considérable, variant de 60 à 140 milliards de dollars par an en moyenne selon les estimations. Il incombera au secteur privé d'effectuer la majorité de ces investissements, mais pour éviter les conséquences d'un sous-investissement, il est essentiel que les gouvernements mettent en place des cadres stratégiques en mesure de mobiliser des capitaux privés. Le gouvernement fédéral ne pourra pas, à lui seul, aider le secteur privé à faire les investissements nécessaires à la prospérité et à la création de bons emplois pour la classe moyenne dans l'économie propre. Il s'agit d'une responsabilité conjointe, et les provinces et les territoires doivent aussi investir considérablement si le Canada souhaite éviter les conséquences d'une mauvaise préparation de la transition mondiale à la carboneutralité.

Réduction des vulnérabilités des chaînes d'approvisionnement

Parallèlement, le Canada doit gérer un changement de paradigme dans les modèles du commerce mondial. Pendant la majeure partie des trente dernières années, l'économie mondiale est devenue de plus en plus interconnectée. L'intégration économique a fait baisser les coûts pour de nombreux biens, mais elle a également participé à la construction d'un système de commerce mondial vulnérable aux perturbations des chaînes d'approvisionnement critiques.

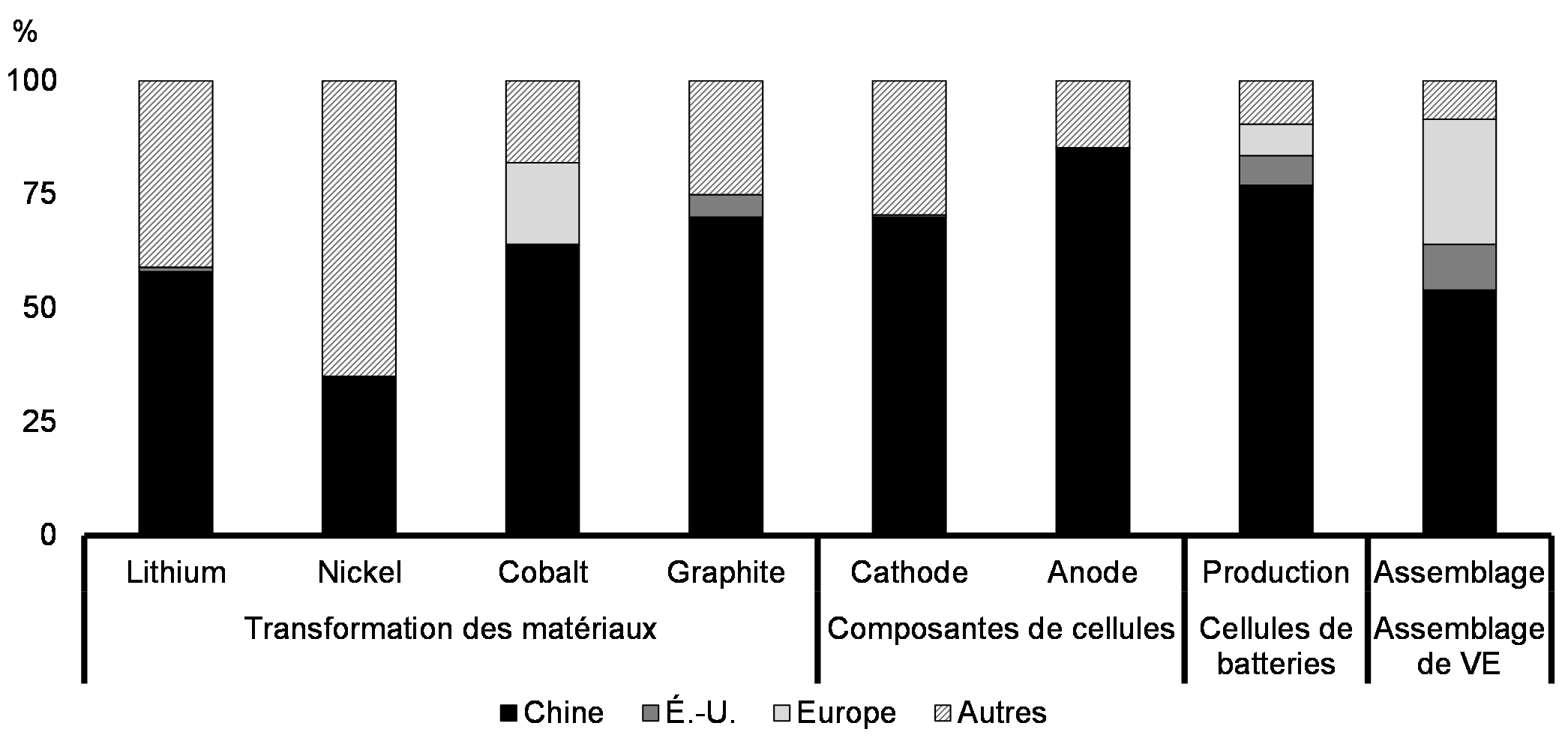

Pour le Canada et ses partenaires démocratiques, la vulnérabilité créée par la dépendance à l'égard des régimes autoritaires pour l'approvisionnement en biens essentiels est devenue insoutenable. La militarisation des exportations d'énergie par la Russie a forcé les démocraties du monde à repenser fondamentalement leurs vulnérabilités des chaînes d'approvisionnement. La Chine a actuellement la mainmise sur des maillons clés des chaînes d'approvisionnement en technologies propres, y compris les batteries (graphique 21).

Afin que les démocraties du monde atténuent ces vulnérabilités, il faudra réaligner le commerce mondial et réorienter les chaînes d'approvisionnement essentielles des dictatures vers les démocraties comme la nôtre.

Ce processus, appelé « amilocalisation », représente une importante occasion économique pour le Canada et pour la main-d'œuvre canadienne. En tant que démocratie stable dotée d'une main-d'œuvre qualifiée et d'abondantes ressources naturelles, le Canada dispose d'une base solide pour devenir un fournisseur de biens essentiels pour ses alliés. Pour bâtir sur ces fondements, il faudra investir dans la capacité économique du Canada, maintenant et dans l'avenir.

Graphique 21

Concentration comparative de la Chine dans la chaîne logistique des batteries de

véhicules électriques (VE), 2022

Transformer les défis en possibilités

La nécessité d'investir pour gérer ces défis structurels ne se limitera pas à un seul secteur ou à un seul aspect de l'économie. Des investissements à grande échelle seront nécessaires pour faire croître l'économie canadienne et créer de bons emplois pour la classe moyenne au cours des années à venir. L'ampleur des investissements requis est énorme et le secteur privé ne sera pas en mesure de mobiliser à lui seul et assez rapidement le niveau de capital requis au Canada.

Une part importante des investissements qui doivent être effectués s'étendront sur des décennies et comporteront des coûts initiaux élevés. En outre, les secteurs et les technologies clés généreront d'importantes retombées en stimulant le développement d'industries connexes. Par exemple, les intrants fondamentaux de technologies et de production propres, comme l'électricité et les minéraux critiques, ainsi que le captage, l'utilisation et le stockage du carbone (CUSC), jetteront les bases d'une économie propre en expansion. En ce qui concerne les secteurs connexes, comme l'hydrogène et la fabrication propre, ces investissements stimuleront leur productivité, soutiendront leur résilience et aideront à générer de nouveaux emplois pour la classe moyenne. Il se peut que les décisions d'investissement privé ne tiennent pas pleinement compte de ces retombées, ce qui augmente le risque de sous-investissement.

Sans un cadre stratégique approprié, le Canada pourrait faire face à un problème de sous-investissement dans des domaines critiques et de retard dans la conception de nouvelles technologies propres. Ces éléments combinés entraîneraient le retard du Canada par rapport aux États-Unis et à d'autres pays qui ont pris de vigoureuses mesures pour bâtir leur économie propre, créer des emplois pour la classe moyenne et assurer un avenir plus prospère à leur population. Le Canada doit agir de façon décisive pour s'assurer qu'il demeure le lieu de choix pour de nouveaux investissements dans ces secteurs, particulièrement en raison de l'adoption récente de l'Inflation Reduction Act (IRA) aux États-Unis.

Le budget de 2023 propose d'importantes mesures qui constituent les prochaines étapes du plan du gouvernement visant à attirer de nouveaux investissements privés en tirant parti des investissements publics et de la politique gouvernementale. L'approche n'a pas pour objectif de substituer le gouvernement au secteur privé ni de supplanter la prise de décision fondée sur le marché, mais de tirer parti des outils du gouvernement pour mobiliser le secteur privé.

Il ne s'agit pas pour le gouvernement de sélectionner des entreprises gagnantes afin de concevoir une vision privilégiée de l'économie en 2050; cette approche n'a pas fonctionné dans le passé et est encore moins susceptible de fonctionner dans l'environnement actuel de changements technologiques rapides. Les incitatifs fiscaux et le soutien à l'investissement proposés dans le budget de 2023 visent à établir un cadre pour stimuler l'investissement global, tout en laissant le secteur privé décider comment investir en fonction des signaux du marché.

En même temps, le gouvernement a un rôle indispensable à jouer pour s'assurer que l'investissement se fait là où il aura l'incidence à long terme la plus importante sur le niveau de vie des Canadiennes et des Canadiens, et sur la réduction de nos émissions. Cette approche demande de se concentrer sur les domaines où le Canada a un avantage comparatif et de faire des investissements qui auront le plus grand impact sur la capacité de production nationale et qui permettent de créer de bons emplois pour la classe moyenne. Il s'agira également de repérer les industries qui seront appelées à croître dans une économie mondiale en évolution, et de cerner les domaines dont le Canada pourra tirer profit sur le plan national, mais qui lui permettront aussi de participer à la résilience économique de ses amis et alliés.

Le budget de 2023 adopte une approche stratégique pour soutenir la compétitivité et la prospérité économiques à long terme du Canada en investissant dans la consolidation de l'avantage des technologies propres du Canada, dans son avenir comme chef de file mondial en matière de carburants propres et dans l'avantage naturel qu'il possède en tant que producteur d'électricité propre. Ainsi, nous pouvons contribuer à l'avènement d'une nouvelle ère de prospérité pour les Canadiens.

4. Investir de façon responsable dans l'avenir du Canada

Le budget de 2023 présente un plan responsable pour faire croître l'économie canadienne, créer de bons emplois pour la classe moyenne, renforcer le système universel de soins de santé public du Canada et rendre accessibles les soins dentaires à la population, protéger l'environnement et appuyer un éventail d'autres priorités importantes pour la population canadienne.

Des années d'intendance budgétaire responsable ont placé le Canada dans une position budgétaire enviable par rapport à ses pairs à l'échelle mondiale. Cette intendance responsable permet également au gouvernement d'agir de manière proactive en appuyant les personnes qui en ont le plus besoin et en faisant des investissements essentiels dans la prospérité à long terme de la population. En même temps, le gouvernement reconnaît l'occasion qui lui est offerte de réaffecter les dépenses actuelles, à la suite de la pandémie, aux priorités qui comptent le plus pour les Canadiennes et les Canadiens.

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2022-2023 | 2023-2024 | 2024-2025 | 2025-2026 | 2026-2027 | 2027-2028 | |

| Solde budgétaire – Énoncé économique de l'automne de 2022(EEA) | -36,4 | -30,6 | -25,4 | -14,5 | -3,4 | 4,5 |

| Évolution économique et budgétaire depuis l'EEA de 2022 | 6,4 | -4,7 | -4,9 | -5,1 | -7,5 | -10,3 |

| Solde budgétaire avant les mesures stratégiques | -30,0 | -35,3 | -30,3 | -19,5 | -10,9 | -5,8 |

| Mesures stratégiques prises depuis l'EEA de 2022 | -5,4 | 0,7 | 3,2 | 2,6 | 1,7 | 0,1 |

| Mesures du budget de 2023 (par chapitre) | ||||||

| 1. Rendre la vie plus abordable et soutenir la classe moyenne | -2,5 | -0,8 | -0,3 | -0,5 | -0,5 | -0,6 |

| 2. Investir dans les soins de santé publics et l'accès à des soins dentaires abodables | -2,0 | -3,6 | -4,6 | -6,4 | -6,8 | -7,9 |

| 3. Le Plan pour le Canada : une énergie abordable, de bons emplois et une économie propre en croissance | 0,0 | -1,2 | -3,1 | -4,4 | -5,9 | -6,3 |

| 4. Faire progresser la réconciliation et bâtir un Canada qui fonctionne pour tout le monde | -3,1 | -2,5 | -1,3 | -1,0 | -0,6 | -0,6 |

| 5. Le leadership du Canada dans le monde | -0,1 | -0,2 | -0,1 | -0,1 | -0,1 | -0,1 |

| 6a. : Un gouvernement efficace et de meilleurs services pour la population canadienne | 0,1 | 2,8 | 0,1 | 0,8 | 2,9 | 3,2 |

| 6b. : Un régime fiscal équitable | 0,0 | 0,2 | 1,5 | 1,6 | 4,4 | 4,0 |

| Total – Mesures prises depuis l'EEA de 2022 et dans le budget de 2023 | -13,0 | -4,8 | -4,7 | -7,3 | -4,9 | -8,3 |

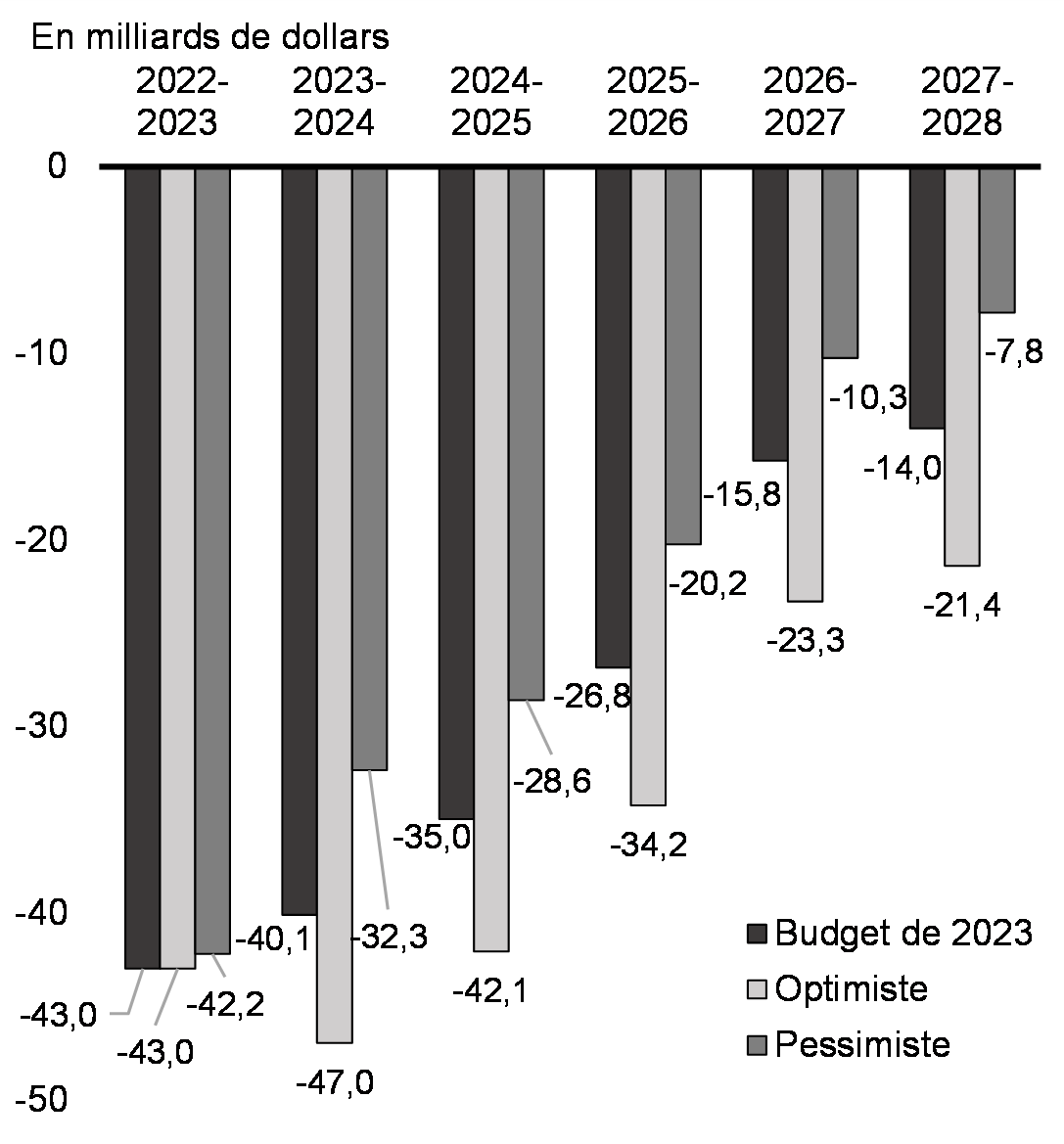

| Solde budgétaire | -43,0 | -40,1 | -35,0 | -26,8 | -15,8 | -14,0 |

| Solde budgétaire (% du PIB) | -1,5 | -1,4 | -1,2 | -0,9 | -0,5 | -0,4 |

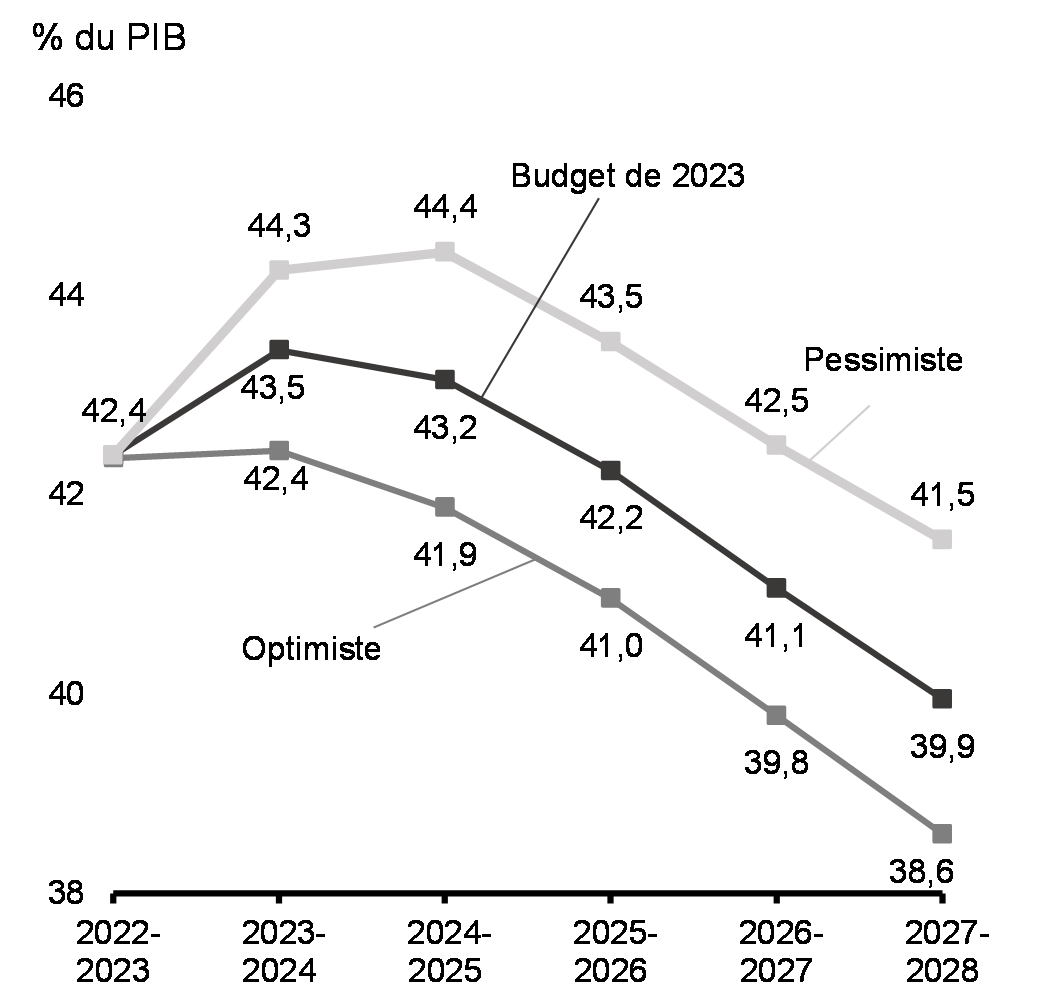

| Dette fédérale (% du PIB) | 42,4 | 43,5 | 43,2 | 42,2 | 41,1 | 39,9 |

|

Un nombre négatif indique une détérioration du solde budgétaire (en raison d'une baisse des revenus ou d'une augmentation des charges). Un nombre positif indique une amélioration du solde budgétaire (en raison d'une hausse des revenus ou d'une baisse des charges). |

||||||

Investir dans l'avenir du Canada est une responsabilité conjointe

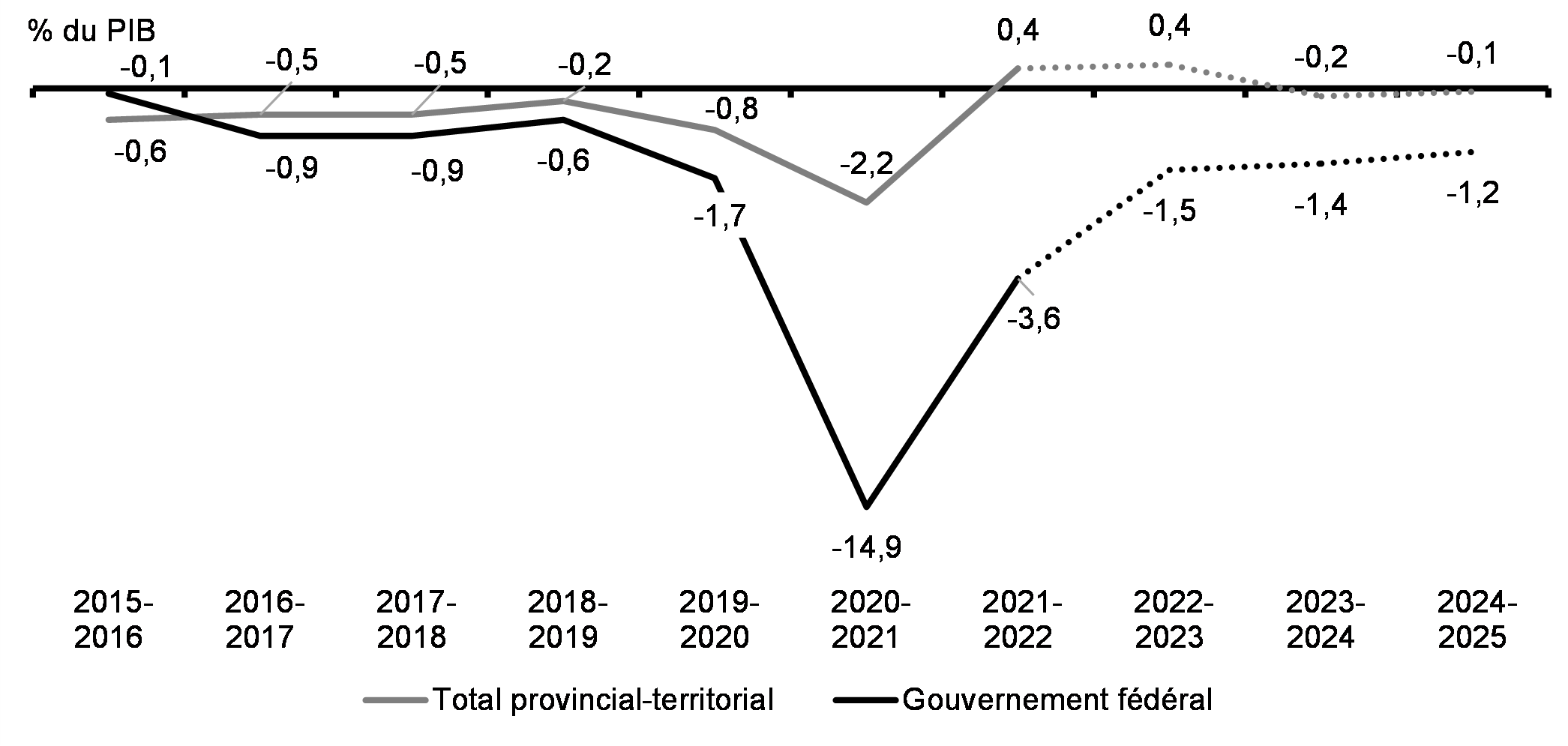

Le gouvernement fédéral a fourni huit dollars sur dix dollars de dépenses d'urgence liées à la pandémie, ce qui a contribué à ce que les gouvernements provinciaux et territoriaux continuent de surpasser considérablement les projections budgétaires. Les résultats à ce jour montrent que le solde budgétaire global des provinces et des territoires a atteint un excédent en 2021-2022, et on s'attend à ce qu'il demeure globalement équilibré par la suite. Ces résultats contrastent avec le déficit de 1 % du PIB en 2021-2022 qui avait été prévu dans les budgets provinciaux et territoriaux de 2022 (graphique 22).

La situation budgétaire des provinces et des territoires est robuste, et ensemble, ils peuvent donc prendre des mesures proactives pour aider à bâtir l'économie propre du Canada.

Soldes budgétaires fédéraux et provinciaux

Un plan budgétaire responsable en des temps difficiles

Les perspectives budgétaires présentées dans le budget de 2023 continuent de placer la situation budgétaire du gouvernement à un niveau qui respecte largement les indicateurs clés de viabilité budgétaire :

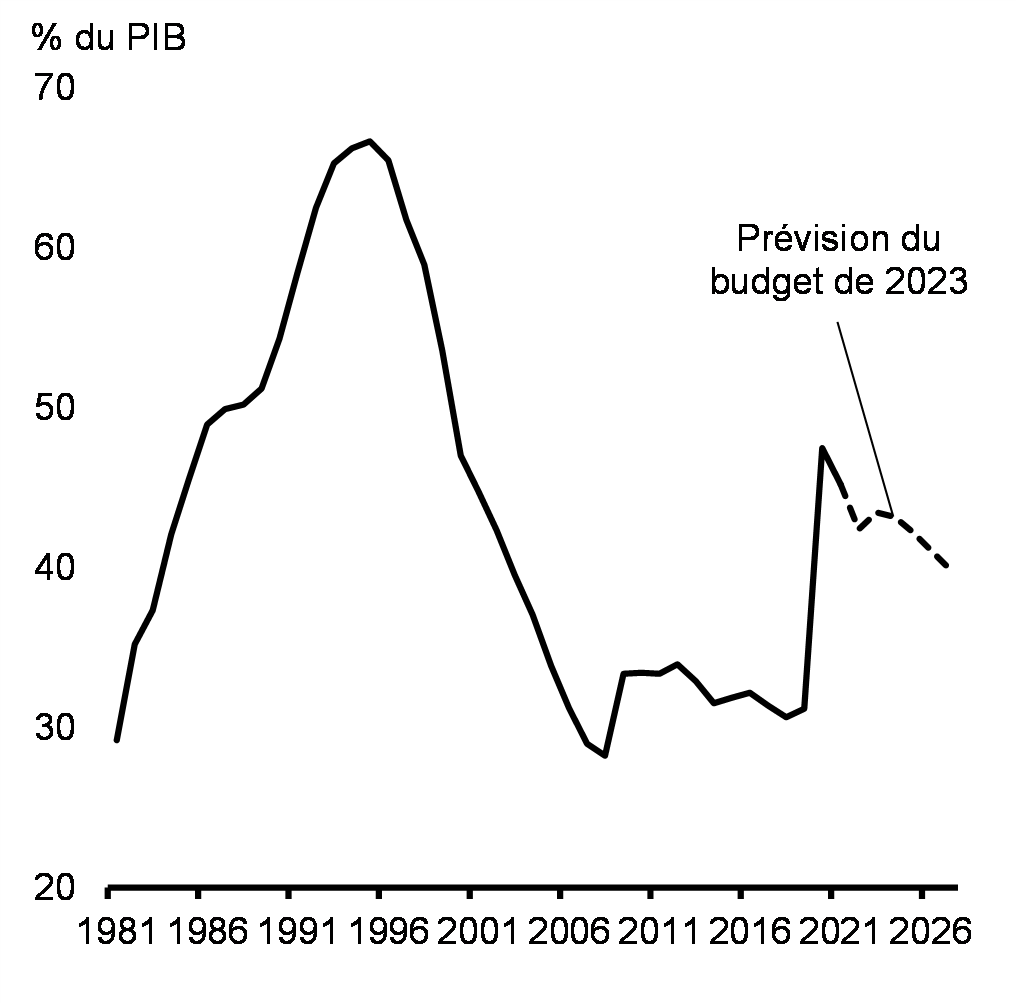

- Même si le ratio de la dette fédérale au PIB augmente légèrement en 2023-2024 en raison du ralentissement économique mondial et de la croissance plus faible que prévue du PIB, le ratio de la dette fédérale au PIB continue de diminuer à partir de 2024-2025 (graphique 23).

- Le déficit devrait diminuer chaque année au cours de la période de projection et revenir à 1 % du PIB ou à un niveau inférieur en 2025-2026 et par la suite, ce qui assurera la viabilité budgétaire à long terme du Canada en maintenant le ratio de la dette au PIB sur une trajectoire descendante.

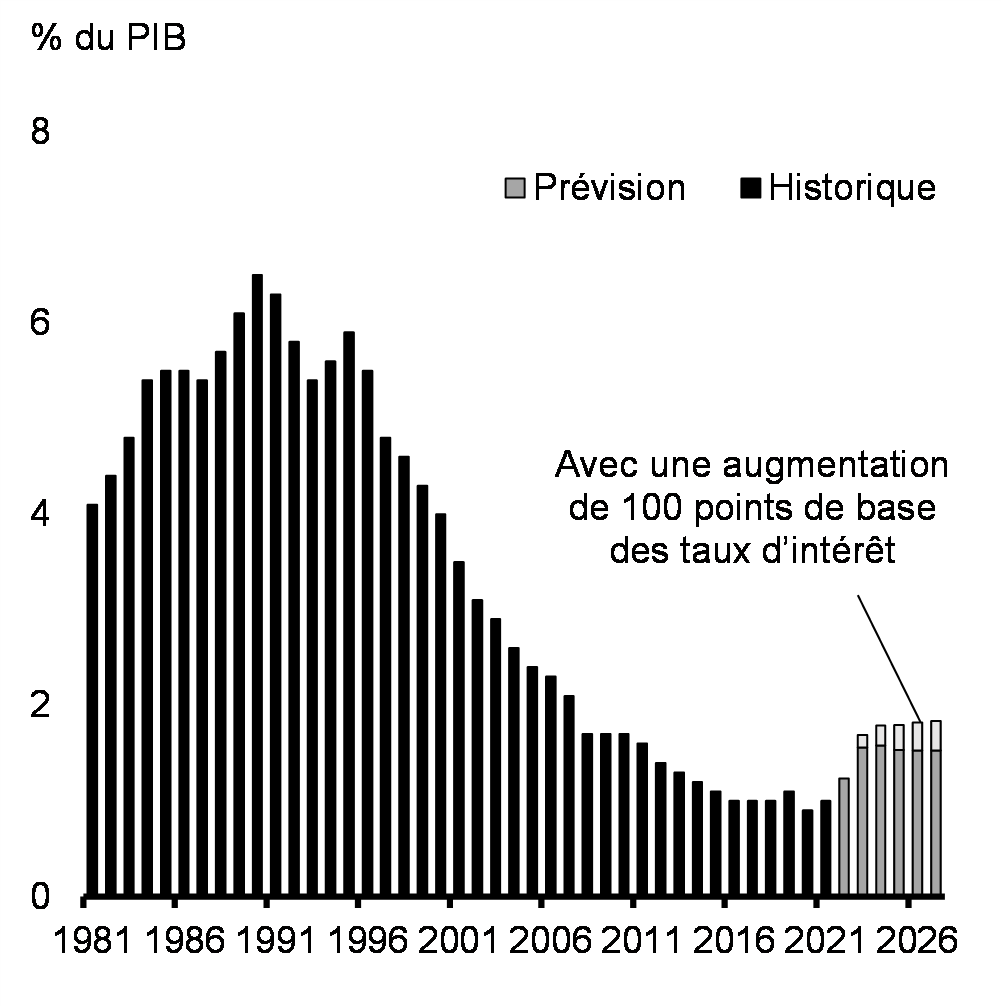

- Même avec des coûts d'emprunt plus élevés, les frais de la dette publique en proportion de l'économie devraient demeurer à des niveaux historiquement bas (graphique 24). Ce serait également le cas avec des taux d'intérêt encore plus élevés.

Ces indicateurs témoignent de l'engagement continu du gouvernement envers son point d'ancrage fiscal qui consiste à réduire la dette fédérale en proportion de l'économie à moyen terme, et ce, même s'il investit dans la population canadienne.

Dette fédérale

Graphique 24

Frais de la dette publique

Analyse des scénarios

Conformément à ce qui a été indiqué à la section 2, même si les faits nouveaux sur les marchés financiers ont fait augmenter les risques d'un ralentissement plus prononcé, il demeure plausible que les résultats soient meilleurs ou pires que ceux prévus par les économistes du secteur privé dans l'enquête de février. Afin de faciliter une planification économique et budgétaire prudente qui tient compte de la grande incertitude à l'échelle mondiale et de l'évolution récente des marchés financiers, le ministère des Finances a élaboré deux scénarios possibles, fondés respectivement sur une trajectoire de croissance plus rapide ou plus lente par rapport à l'enquête de février.

Dans le scénario optimiste, le solde budgétaire s'améliorerait en moyenne d'environ 6,5 milliards de dollars par année (graphique 25) et éliminerait 1,3 point de pourcentage du ratio de la dette fédérale au PIB d'ici 2027-2028 (graphique 26).

Dans le scénario pessimiste, le solde budgétaire se détériorerait en moyenne d'environ 7,2 milliards de dollars par année et ajouterait 1,6 point de pourcentage au ratio de la dette fédérale au PIB d'ici 2027-2028. Ceci dit, même dans le scénario pessimiste, le déficit resterait en dessous de 1 % du PIB d'ici la fin de la période de prévision, et le ratio de la dette fédérale au PIB serait encore plus faible en 2027-2028 qu'il ne l'est aujourd'hui.

Les détails des perspectives budgétaires du gouvernement et l'incidence financière des scénarios sont présentés à l'annexe 1.

Solde budgétaire fédéral selon les scénarios économiques

Ratio de la dette fédérale au PIB selon les scénarios économiques

Comparaisons internationales

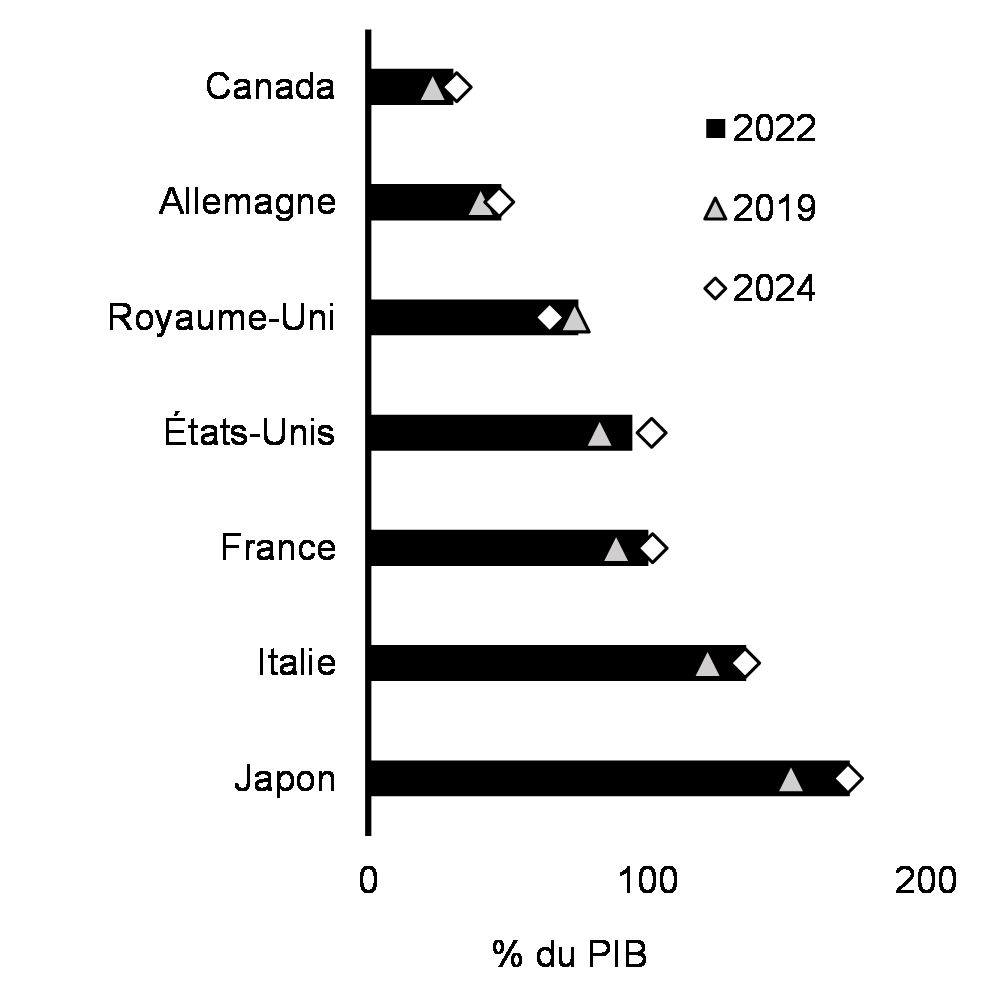

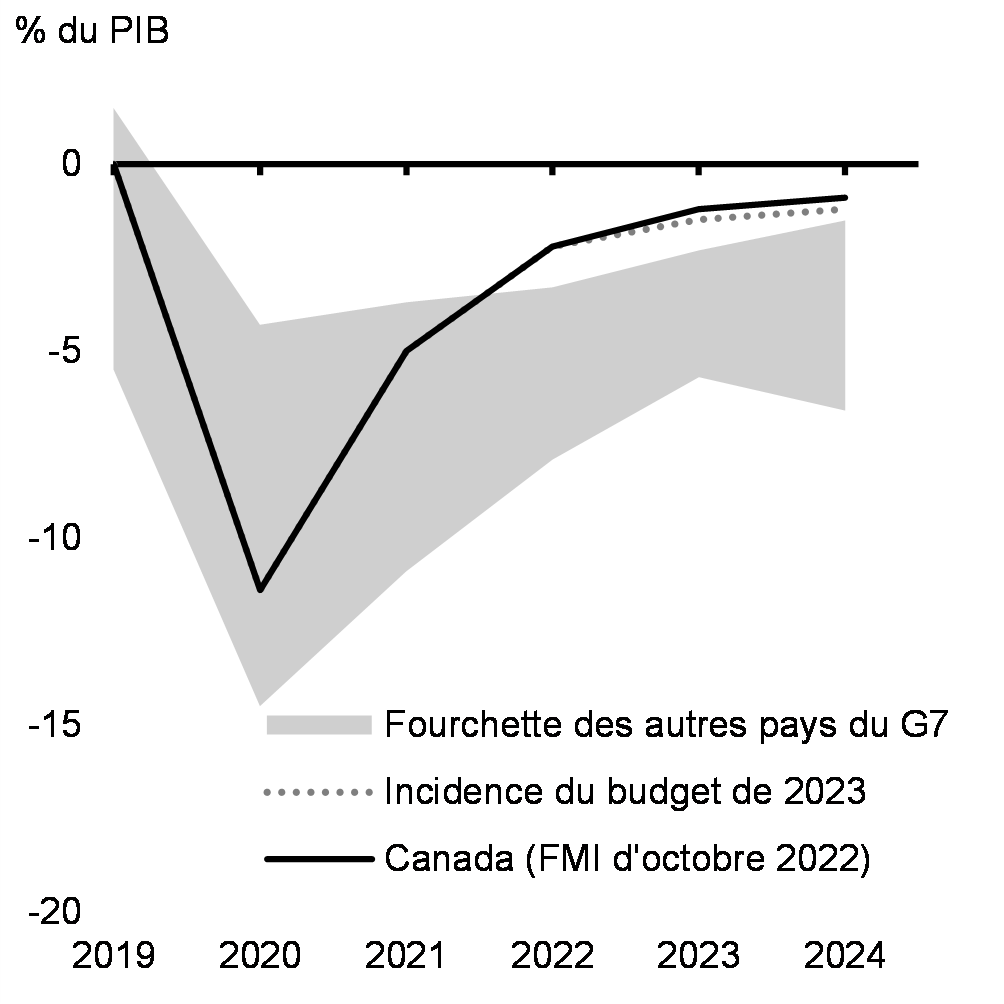

En incluant les nouvelles mesures annoncées dans le budget de 2023, la dette nette du Canada en proportion de l'économie est encore plus faible aujourd'hui que dans tout autre pays du G7 avant la pandémie, un avantage que le Canada devrait maintenir (graphique 27). Le Canada devrait également afficher l'une des plus importantes améliorations du solde budgétaire parmi les pays du G7 depuis le début de la pandémie, ce qui en fait le pays présentant le plus faible déficit du G7, cette année et la prochaine (graphique 28).

Le Canada maintient une longue tradition de gestion budgétaire responsable s'appuyant notamment sur des cadres de politiques macroéconomiques solides, une économie vaste et diversifiée, et des institutions gouvernementales respectées qui continuent d'assurer les excellentes cotes de crédit du Canada de Moody's (Aaa), S&P (AAA) et Fitch (AA+). Le Canada est la troisième plus grande économie au monde à obtenir une cote AAA d'au moins deux des trois principales agences de notation de crédit mondiales, avec les États-Unis et l'Allemagne.

Combinés aux investissements importants faits depuis 2015 dans la capacité et la résilience à long terme de l'économie canadienne, les investissements supplémentaires dans les soins de santé et l'économie propre du Canada présentés dans le budget de 2023 devraient générer des rendements sociaux et économiques pendant des décennies, contribuant ainsi à stimuler la solidité économique et budgétaire du Canada à l'échelle internationale ainsi qu'à maintenir nos cotes de crédit enviables.

Graphique 27

Prévisions de la dette nette de l'ensemble des administrations publiques,

pays du

G7

Graphique 28

Prévisions du solde de l'ensemble des administrations publiques, pays du

G7

Protéger l'avantage financier du Canada et maintenir notre ancrage fiscal

Le point d'ancrage fiscal du gouvernement fédéral, qui vise à réduire le ratio de la dette fédérale au PIB à moyen terme, demeure inchangé et est atteint.

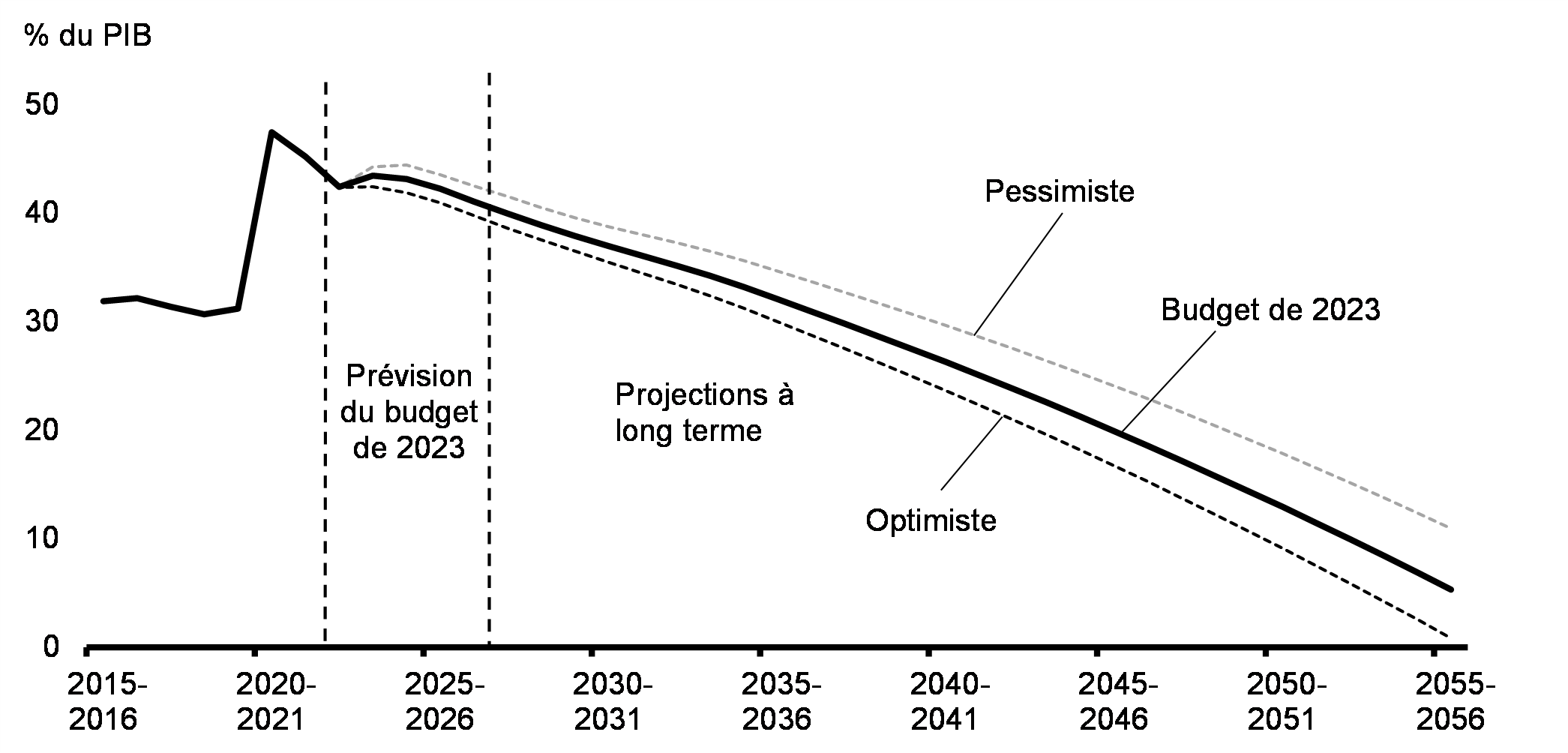

D'après les prévisions du budget de 2023, le ratio de la dette fédérale au PIB diminue en 2024-2025 et pendant le reste de la période. Le plan de dépenses du gouvernement devrait également demeurer financièrement viable à long terme. Les scénarios de modélisation fondés sur un ensemble d'hypothèses économiques et démographiques raisonnables montrent que le ratio de la dette fédérale au PIB continue de diminuer pendant toute la période de prévision à long terme se terminant en 2055-2056 (graphique 29). Cette diminution se produit malgré les tendances démographiques défavorables, y compris une population vieillissante ainsi que les taux de croissance de la productivité futurs présumés modestes et les augmentations prévues des coûts d'emprunt.

Ces projections à long terme, même si elles se fondent sur des hypothèses raisonnables, ne doivent pas être considérées comme des prévisions. Entre autres, elles ne reflètent pas toutes les incidences économiques et budgétaires potentielles des changements économiques mondiaux que le Canada devra affronter au cours des prochaines décennies, ni les retombées positives auxquelles on peut s'attendre des investissements fondamentaux réalisés par le gouvernement jusqu'au présent budget. Des détails et une analyse de sensibilité sur ces projections budgétaires à long terme sont présentés à l'annexe 1.

Projections à long terme de la dette fédérale

Rétroaction de la page

- Date de modification :