Archivé - Chapitre 1 :

Rendre la

vie plus abordable et soutenir la classe moyenne

Sur cette page :

Depuis 2015, le gouvernement fédéral s'emploie à investir dans la classe moyenne, à faire croître l'économie, à renforcer le filet de sécurité sociale du Canada et à améliorer la qualité de vie des Canadiennes et des Canadiens.

Il a mis en place l'Allocation canadienne pour enfants qui a permis à des centaines de milliers d'enfants de sortir de la pauvreté et à des millions de familles canadiennes de subvenir aux besoins de leurs enfants.

Grâce à la bonification du Supplément de revenu garanti, des pensions de la Sécurité de la vieillesse et du Régime de pensions du Canada, un plus grand nombre de personnes âgées peuvent vivre leur retraite dans la sécurité financière et la dignité auxquelles elles ont droit.

L'investissement historique fait en 2021 dans un système pancanadien de services abordables d'apprentissage et de garde des jeunes enfants a déjà permis de réduire de 50 % en moyenne les frais des services de garde réglementés, de réduire les frais à seulement 10 $ par jour dans six provinces et territoires et dans les autres d'ici 2026, et de renforcer le système de garde d'enfants existant au Québec.

Afin que toute la population canadienne ait accès à un chez-soi sûr et abordable, le gouvernement a établi un plan qui aidera le Canada à doubler le nombre de logements qui seront construits au pays au cours des dix prochaines années, aidera les Canadiens à acheter leur première maison et luttera contre les pratiques injustes qui font grimper les prix.

En cette période d'inflation élevée partout dans le monde, le gouvernement a également fourni un nouveau soutien ciblé aux personnes qui en ont le plus besoin au pays et renforcé les programmes existants, comme l'Allocation canadienne pour les travailleurs, qui appuient des millions de Canadiennes et de Canadiens qui travaillent fort.

Le gouvernement sait toutefois qu'il est encore difficile pour des millions de Canadiens de joindre les deux bouts et de mettre de la nourriture sur la table à cause de l'inflation. En réponse, le budget de 2023 prévoit un nouvel allégement ciblé de l'inflation pour les Canadiens les plus vulnérables afin de les aider à supporter le coût de la vie.

Le budget de 2023 annonce également un nouvel appui aux étudiantes et aux étudiants, de nouvelles mesures qui rendront la vie plus abordable pour la classe moyenne et de nouveaux progrès dans le plan du gouvernement visant à rendre le logement plus abordable pour la population canadienne.

Investissements fédéraux contribuant à rendre la vie plus abordable

Cette année, les Canadiennes et les Canadiens continueront à profiter des efforts déployés par le gouvernement fédéral depuis 2015 pour rendre la vie plus abordable. À titre d'exemple :

-

En 2023, une famille de l'Ontario avec un enfant, dont le revenu est de 85 000 $, pourrait bénéficier d'environ 11 300 $ grâce à la réduction des frais de garde d'enfants, à l'Allocation canadienne pour enfants, à la Prestation dentaire canadienne, à l'allègement fiscal attribuable à l'augmentation du montant personnel de base et à la hausse des paiements de l'Incitatif à agir pour le climat.

-

Un parent seul ayant un enfant vivant à Terre-Neuve-et-Labrador et dont le revenu est de 40 000 $ en 2023 pourrait recevoir 7 300 $ en raison de la réduction des frais de garde d'enfants, de l'Allocation canadienne pour enfants, d'une bonification à l'Allocation canadienne pour les travailleurs, de la Prestation dentaire canadienne, du remboursement proposé pour l'épicerie, d'un allègement fiscal attribuable à l'augmentation du montant personnel de base et à la hausse des paiements de l'Incitatif à agir pour le climat.

-

Un aîné de 76 ans vivant en Colombie-Britannique et ayant droit au montant maximal du Supplément de revenu garanti (SRG) pourrait recevoir plus de 2 000 $ sous forme de soutien additionnel en 2023, grâce au remboursement proposé pour l'épicerie, à l'augmentation de la prestation complémentaire du SRG pour les aînés vivant seuls à partir de 2016 et à l'augmentation de la pension de la Sécurité de la vieillesse pour les personnes âgées de 75 ans et plus.

-

Un étudiant à faible revenu au Manitoba pourrait recevoir, en 2023, plus de 5 600 $ sous forme d'aide supplémentaire grâce aux bonifications proposées aux bourses d'études canadiennes et aux prêts d'études canadiens, au remboursement proposé pour l'épicerie et à l'augmentation des paiements de l'Incitatif à agir pour le climat. Dans le cas d'un étudiant en situation de handicap ou d'un étudiant ayant des personnes à charge, cette personne pourrait recevoir 12 800 $ de plus en bourses d'études spécialisées, plus 640 $ supplémentaires par personne à charge. Après l'obtention de son diplôme, tous ses prêts étudiants fédéraux seront sans intérêt, et il bénéficiera d'une aide au remboursement si son revenu annuel est inférieur à 40 000 $.

Principales mesures en cours

Depuis 2015, le gouvernement fédéral a fait des investissements importants pour aider la population canadienne et rendre la vie plus abordable. Le gouvernement a notamment :

-

procuré un soutien à quelque 3,5 millions de familles par année grâce à l'Allocation canadienne pour enfants non imposable : cette année, les familles recevront jusqu'à 6 997 $ par enfant âgé de moins de six ans et jusqu'à 5 903 $ par enfant âgé de six à 17 ans;

-

augmenté de 10 % les prestations de la Sécurité de la vieillesse pour les personnes âgées de 75 ans et plus à compter de juillet 2022, ce qui permet aux pensionnés touchant la pension intégrale d'obtenir plus de 800 $ en soutien additionnel;

-

réduit de 50 % en moyenne les frais des services de garde réglementés, de manière à offrir des services de garde réglementés qui ne coûtent en moyenne que 10 $ par jour d'ici 2026, objectif que six provinces et territoires auront atteint d'ici le 2 avril 2023, et renforcé le système de garderies au Québec en offrant plus de places en garderie;

-

renforcé le Régime de pensions du Canada, dont la prestation de retraite maximale augmentera dans une proportion pouvant aller jusqu'à 50 % au fil du temps;

-

bonifié l'Allocation canadienne pour les travailleurs à l'intention des Canadiens les moins bien rémunérés et dont le travail est souvent des plus essentiel, afin de verser jusqu'à 1 428 $ à une personne seule sans enfant, jusqu'à 2 461 $ à une famille et 737 $ de plus aux personnes sur la marché du travail en situation de handicap;

-

éliminé de façon permanente les intérêts sur les prêts d'études canadiens et veillé à ce que les bénéficiaires de ces prêts n'aient pas à les rembourser avant de gagner au moins 40 000 $ par année;

-

lutté contre les changements climatiques tout en rendant la vie plus abordable en appliquant un prix fédéral sur la pollution qui remet plus d'argent dans les poches de huit Canadiens sur dix dans les provinces où il s'applique.

1.1 Rendre la vie plus abordable

En dépit de la forte reprise au Canada après la pandémie, encore aujourd'hui, trop de Canadiennes et de Canadiens sont aux prises avec les répercussions de l'inflation mondiale, qui fait du coût de la vie un réel défi.

Au cours de la dernière année, le gouvernement fédéral a renforcé le filet de sécurité sociale du Canada et pris des mesures ciblées pour atténuer les effets de l'inflation afin d'aider les personnes qui en ont le plus besoin. Dans le budget de 2023, le gouvernement fédéral adopte de nouvelles mesures ciblées pour soutenir la population canadienne. À l'instar des mesures antérieures d'allégement de l'inflation, ce nouveau soutien a été soigneusement conçu pour éviter d'exacerber l'inflation.

Dans le budget de 2023, le gouvernement prend également de nouvelles mesures pour mettre de l'argent dans les poches des gens qui en ont le plus besoin, réduire les frais indésirables, économiser de l'argent aux Canadiens et rendre les études postsecondaires plus abordables.

Nouveau soutien aux personnes qui en ont le plus besoin

Au cours de la dernière année, le gouvernement a mis en place une série de nouvelles mesures ciblées pour aider les personnes en ayant le plus besoin à payer leurs factures. En voici quelques exemples :

-

La bonification de l'Allocation canadienne pour les travailleurs, qui permettra à des familles de recevoir jusqu'à 2 461 $ cette année et à une personne seule sans enfant de recevoir jusqu'à 1 428 $.

-

Un financement de 2,5 milliards de dollars pour verser des paiements ponctuels d'allégement du fardeau de l'inflation à environ 11 millions de Canadiennes et de Canadiens à revenu faible ou modeste, d'une valeur pouvant atteindre 467 $ pour un couple avec deux enfants, et jusqu'à 234 $ pour une personne seule sans enfant.

-

Des paiements directs et exonérés d'impôt jusqu'à concurrence de 1 300 $ par enfant sur deux ans versés aux familles admissibles pour couvrir les frais dentaires de leurs enfants de moins de 12 ans.

-

Un paiement exonéré d'impôt de 500 $ pour aider les personnes à faible revenu qui arrivent difficilement à payer leur loyer.

-

Une augmentation de 10 % des prestations de la Sécurité de la vieillesse pour les personnes âgées de 75 ans et plus, qui permet aux pensionnés touchant la pension intégrale d'obtenir plus de 800 $ en soutien additionnel au cours de la première année.

-

Une réduction de 50 % en moyenne des frais de garde des services réglementés partout au pays, lesquels seront ramenés à au plus 10 $ par jour dans six provinces et territoires d'ici le 2 avril 2023, lorsque l'on s'inspire du solide exemple du Québec.

En outre, des prestations importantes comme l'Allocation canadienne pour enfants, le Régime de pensions du Canada, la Sécurité de la vieillesse et le Supplément de revenu garanti sont indexés à l'inflation.

Offrir des services d'apprentissage et de garde des jeunes enfants plus abordables pour les familles

L'investissement historique du gouvernement fédéral dans un système pancanadien d'apprentissage et de garde des jeunes enfants rend la vie plus abordable pour les familles, contribue à ce que les enfants de partout au Canada prennent le meilleur départ possible dans la vie et renforce le marché du travail. Aujourd'hui, moins de femmes ont à choisir entre leur famille et leur carrière. En février 2023, le taux de participation des femmes à la population active au cours de leurs premières années de travail a atteint un niveau record de 85,7 %.

D'ici le 2 avril 2023, six provinces et territoires fourniront des services de garde d'enfants réglementés pour une moyenne de seulement 10 $ par jour ou moins, ce qui devancera considérablement l'objectif fédéral. Les autres provinces et territoires sont en bonne voie de ramener les frais de garde à 10 $ par jour d'ici 2026. Au Québec, les investissements fédéraux continuent de rendre le système actuel de garderies plus accessible grâce à la création de nouvelles places.

| Province/territoire | État de la réduction des frais | Économie estimative par enfant (brute, annuelle)1 |

|---|---|---|

| C.-B. | Réduction moyenne de 50 % atteinte en décembre 2022 | Économie pouvant aller jusqu'à 6 600 $ par enfant |

| AB | Réduction moyenne de 50 % atteinte en janvier 2022 | Économie pouvant aller jusqu'à 10 330 $2 par enfant |

| SK | 10 $ par jour à compter du 1er avril 2023 | Économie pouvant aller jusqu'à 6 900 $3 par enfant |

| MB | 10 $ par jour à compter du 2 avril 2023 | Économie pouvant aller jusqu'à 2 610 $ par enfant |

| ON | Réduction moyenne de 50 % atteinte en décembre 2022 | Économie pouvant aller jusqu'à 8 500 $4 par enfant |

| N.-B. | Réduction moyenne de 50 % atteinte en juin 2022 | Économie pouvant aller jusqu'à 3 900 $ par enfant |

| Î.-P.-É. | Réduction moyenne de 50 % atteinte en octobre 2022 | Économie pouvant aller jusqu'à 2 000 $ par enfant |

| N.-É. | Réduction moyenne de 50 % atteinte en décembre 2022 | Économie pouvant aller jusqu'à 6 000 $5 par enfant |

| T.-N.-L. | 10 $ par jour depuis le 1er janvier 2023 | Économie pouvant aller jusqu'à 6 300 $ par enfant |

| YK | 10 $ par jour depuis avril 2021, avant le budget de 2021 | Économie pouvant aller jusqu'à 7 300 $ par enfant |

| T.N.-O. | Réduction moyenne de 50 % atteinte en janvier 2022 | Économie pouvant aller jusqu'à 4 950 $ par enfant |

| NU | 10 $ par jour depuis décembre 2022 | Économie pouvant aller jusqu'à 14 300 $ par enfant |

| QC6 | Dans le cadre de son entente asymétrique, le Québec s'est engagé à créer 30 000 nouvelles places en garderie d'ici mars 2026. | |

|

1 Les économies estimatives pour la Colombie-Britannique, l'Alberta, la Saskatchewan, l'Ontario, le Nouveau-Brunswick, l'Île-du-Prince-Édouard, la Nouvelle-Écosse, Terre-Neuve-et-Labrador et les Territoires du Nord-Ouest sont des estimations de la province ou du territoire concerné. Les autres économies calculées (Manitoba, Yukon et Nunavut) sont des estimations d'Emploi et Développement social Canada et ne sont fournies qu'à titre d'exemple. Les économies sont estimées par rapport aux frais de 2019, sauf si la province ou le territoire a fourni des données plus à jour. Les estimations sont fondées sur les frais déboursés par les parents et ne comprennent pas les montants qui seraient récupérés au moyen des crédits d'impôt provinciaux ou territoriaux ou de la déduction fédérale pour frais de garde dans la déclaration de revenus, ni les changements apportés aux prestations provinciales, territoriales ou fédérales en raison de la réduction des frais de garde d'enfants. Les économies réelles pour les familles varieront en fonction de facteurs tels que les frais réels payés avant les réductions. Les méthodes et les données utilisées par les provinces et les territoires pour calculer les économies estimées peuvent varier. 2 Selon le scénario d'économies de l'Alberta d'une famille gagnant 130 000 $ par année qui payait auparavant 1 200 $ par mois pour des soins aux nourrissons et qui paie maintenant 339 $ par mois. 3 Selon l'estimation d'économies moyennes de la Saskatchewan de 573 $ par mois pour les soins à temps plein aux enfants en avril 2023. 4 Selon le scénario d'économies de l'Ontario d'une famille payant 62 $ par jour par enfant au début de 2022 et 29,30 $ par jour à compter du 31 décembre 2022. 5 Selon le scénario d'économies de la Nouvelle-Écosse pour un nourrisson en service de garde réglementé à temps plein. 6 Le gouvernement du Canada a conclu une entente asymétrique avec la province de Québec qui permettra de futures améliorations du système d'apprentissage et de garde des jeunes enfants de la province, dans le cadre duquel les parents profitant de places subventionnées à contribution réduite paient déjà des frais uniques de moins de 10 $ par jour. |

||

Un nouveau remboursement pour l'épicerie des Canadiens

Consulter l'évaluation des répercussionsL'épicerie coûte plus cher aujourd'hui, et la hausse des prix des produits de première nécessité est une source d'inquiétude pour de nombreux Canadiens. Dans le budget de 2023, le gouvernement fédéral accorde un nouvel allégement ciblé du fardeau de l'inflation aux personnes qui en ont le plus besoin.

Grâce au remboursement pour l'épicerie, 11 millions de personnes et de familles à revenu faible ou modeste au pays pourront recevoir une aide financière, selon leur situation : jusqu'à 467 $ pour les couples avec deux enfants, jusqu'à 234 $ pour les personnes seules sans enfant, et un supplément de 225 $ en moyenne pour les personnes âgées. Cette aide sera offerte par l'intermédiaire du crédit pour la taxe sur les produits et services.

En ciblant le remboursement pour l'épicerie de manière à l'accorder aux personnes qui en ont le plus besoin, le gouvernement sera en mesure d'apporter un allégement important sans pour autant aggraver l'inflation.

-

Le budget de 2023 propose d'instaurer un remboursement unique pour l'épicerie, qui prévoit un allégement ciblé de l'inflation de 2,5 milliards de dollars pour les Canadiennes et les Canadiens qui en ont le plus besoin. Le remboursement pour l'épicerie sera versé par l'Agence du revenu du Canada sous forme de paiement unique dans les plus brefs délais une fois le projet de loi adopté.

Alex est caissière dans une épicerie, et Sam, cuisinier à temps partiel dans un restaurant. Ensemble, ils gagnent 38 000 $ en travaillant pour subvenir aux besoins de leurs deux jeunes enfants. Les prix plus élevés des articles d'épicerie ont mis à rude épreuve leur budget déjà serré, et ils peinent à joindre les deux bouts. En plus de l'Allocation canadienne pour les travailleurs, de l'Allocation canadienne pour enfants et du crédit pour la taxe sur les produits et services (TPS) qu'ils reçoivent déjà, le remboursement canadien pour l'épicerie leur permettra d'acheter plus facilement la nourriture saine dont leurs enfants en pleine croissance ont besoin en leur fournissant 467 $.

Brandon travaille quant à lui dans un centre de conditionnement physique et gagne un salaire annuel de 32 000 $. Avec les coûts plus élevés du loyer, les paiements de voiture et l'épicerie, il a du mal à payer les factures à la fin du mois. Le remboursement pour l'épicerie mettra à sa disposition un montant de 234 $, qui s'ajoute à l'Allocation canadienne pour les travailleurs bonifiée et au crédit pour la TPS auxquels il a droit.

Sévir contre les frais indésirables

Les frais inattendus, cachés et supplémentaires s'accumulent rapidement. Qu'il s'agisse de frais d'utilisation excédentaire de données Internet, de frais d'itinérance ou de frais supplémentaires d'événements, la population canadienne doit composer avec des frais inutiles tous les jours.

Dans le budget de 2023, le gouvernement fédéral prend des mesures pour sévir contre les frais indésirables, continuer de veiller à ce que les entreprises fassent preuve de transparence au sujet des prix et rendre la vie plus abordable au pays.

-

Le budget de 2023 annonce que le gouvernement entend collaborer avec les organismes de réglementation, les provinces et les territoires afin de réduire les frais indésirables pour les Canadiens. Il pourrait s'agir notamment d'une hausse des frais d'itinérance des télécommunications, de frais d'événements ou de concerts, de frais de bagages excessifs et de frais d'expédition et de fret injustifiés.

Pour atteindre cet objectif, le gouvernement améliorera les outils existants ou en créera de nouveaux, notamment au moyen de nouvelles modifications législatives.

Cette nouvelle initiative poursuit sur la lancée des récentes mesures que le gouvernement a prises pour protéger la population canadienne contre les frais cachés, comme :

-

des modifications apportées à la Loi sur la concurrence pour renforcer la protection contre les frais cachés;

-

des modifications apportées à la Loi sur les banques et à la Loi sur l'Agence de la consommation en matière financière du Canada pour protéger les droits et les intérêts des Canadiens lorsqu'ils font affaire avec leur banque;

-

de nouvelles instructions données au Conseil de la radiodiffusion et des télécommunications pour garantir que les Canadiens peuvent facilement modifier, réduire ou annuler des services à un prix abordable.

Sévir contre les prêts à conditions abusives

Consulter l'évaluation des répercussionsLes prêteurs à conditions abusives peuvent profiter de certaines des personnes les plus vulnérables de nos communautés, y compris les Canadiens à faible revenu, les nouveaux arrivants et les personnes âgées, souvent en proposant des prêts à taux d'intérêt très élevés. Le taux d'intérêt criminel actuel prévu dans le Code criminel – équivalant à un taux annualisé de 47 % – peut piéger les Canadiens dans un cycle d'endettement qu'ils ne peuvent pas se permettre et dont ils ne peuvent se sortir. Au Québec, le taux d'intérêt maximal pour les consommateurs est actuellement de 35 %.

-

Le budget de 2023 annonce que le gouvernement fédéral entend apporter des modifications au Code criminel afin de réduire le taux d'intérêt criminel de l'équivalent de 47 % à 35 % en taux annualisé. Le gouvernement lancera aussi des consultations pour déterminer si le taux d'intérêt criminel devrait être abaissé encore davantage.

-

Le budget de 2023 annonce que le gouvernement entend modifier l'exemption du Code criminel pour les prêts sur salaire afin d'obliger les prêteurs sur salaire à facturer au plus 14 $ par 100 $ empruntés. Ce plafond est conforme au plafond le plus bas des provinces, qui est en vigueur à Terre-Neuve-et-Labrador.

-

Le budget de 2023 annonce que le gouvernement lancera des consultations sur d'autres rajustements à apporter à l'exemption pour les prêts sur salaire prévue par le Code criminel demandés par les provinces et les territoires.

Hannah est une mère monoparentale vivant à Guelph qui gagne 35 000 $ en tant que préposée à l'entretien dans un hôpital. Sa voiture est tombée en panne et elle a besoin de 5 000 $ afin de la faire réparer immédiatement pour pouvoir se rendre à son travail. Elle travaille fort, mais à cause des dettes qu'elle a accumulées pour subvenir aux besoins de ses enfants, les banques traditionnelles ne lui prêteront pas d'argent. Étant donné qu'elle a besoin d'argent rapidement, elle se tourne vers un prêteur qui s'annonce dans la ville et lui emprunte des fonds à un taux d'intérêt de 46,9 %.

Quelques semaines plus tard, Hannah se rend compte qu'elle va devoir emprunter plus d'argent pour rembourser ce prêt et se retrouve soudainement prise au piège dans un cycle d'endettement. À la suite des changements apportés au taux d'intérêt criminel par le gouvernement fédéral, elle ne pourrait plus se faire proposer de prêt à un taux d'intérêt élevé dépassant 35 %. Pour un prêt de 5 000 $ assorti d'une période d'amortissement de deux ans au nouveau taux, elle aura économisé 775 $ pendant la durée du prêt.

Réduire les frais de transaction des cartes de crédit pour les petites entreprises

La pandémie a fait augmenter le nombre de personnes qui effectuent leurs achats par carte de crédit. Les petites entreprises paient des frais pour traiter les transactions par carte de crédit, les principaux étant les « frais d'interchange » versés aux émetteurs de cartes de crédit. Afin d'aider les propriétaires de petites entreprises qui travaillent fort, le gouvernement fédéral collabore étroitement avec l'industrie des cartes de paiement et les petites entreprises pour réduire ces frais de transaction.

-

Dans le budget de 2023, le gouvernement annonce qu'il a obtenu de Visa et de Mastercard des engagements à réduire les frais pour les petites entreprises, tout en protégeant les points de récompense des consommateurs canadiens offerts par les grandes banques canadiennes.

Plus de 90 % des entreprises qui acceptent des cartes de crédit au Canada obtiendront une réduction de leurs frais d'interchange allant jusqu'à 27 % par rapport au taux moyen pondéré actuel. Ces réductions devraient permettre aux petites entreprises admissibles d'économiser environ 1 milliard de dollars sur cinq ans. Ces mesures, combinées à celles prises par le gouvernement en 2020, totalisent près de 1,5 milliard de dollars en économies pour les petites entreprises.

Les petites entreprises profiteront également d'un accès gratuit à des ressources en ligne de protection contre la fraude et de cybersécurité de Visa et Mastercard pour les aider à accroître leurs ventes en ligne tout en prévenant la fraude et les rétrofacturations.

Le gouvernement s'attend à ce que les engagements pris par les réseaux de cartes de crédit pour réduire les frais d'interchange imposés aux petites entreprises n'aient pas de répercussions négatives sur ceux payés par d'autres entreprises. Il s'attend aussi à ce que d'autres compagnies de cartes de crédit prennent des mesures semblables pour réduire les frais facturés aux petites entreprises et à ce que les services de traitement des paiements refilent ces économies aux petites entreprises. Pour y arriver, le gouvernement mobilisera des réseaux, des acquéreurs et des fournisseurs de services de paiement.

Plus de détails, y compris sur les entreprises admissibles, seront donnés dans les prochaines semaines.

Malik et Sébastien sont propriétaires d'une petite boutique locale d'articles de sports à Edmonton, qui enregistre des ventes annuelles de 300 000 $ par carte de crédit. En raison des engagements pris par le gouvernement fédéral, Malik et Sébastien devraient réaliser des économies de 1 080 $ par année en frais d'interchange. Cette année, ils peuvent utiliser ces 1 080 $ pour faire de la publicité et développer leur entreprise.

Défendre le droit à la réparation des biens

Lorsqu'il s'agit d'appareils ou d'électroménagers défectueux, les frais élevés de réparation et le manque d'accès à des pièces particulières poussent souvent les gens à acheter de nouveaux produits plutôt qu'à réparer ceux qu'ils ont. Cette réaction est coûteuse et génère des déchets dangereux.

Les appareils et les électroménagers devraient être faciles à réparer, les pièces de rechange devraient être facilement accessibles, et les entreprises ne devraient pas se servir de programmes complexes ou de pièces sur mesure difficiles à obtenir pour empêcher les réparations. Le fait de réduire le nombre d'appareils et d'électroménagers jetés permettra de rendre la vie plus abordable pour la population canadienne et de protéger l'environnement.

-

Le budget de 2023 annonce que le gouvernement travaillera à établir un droit à la réparation avec l'objectif de mettre en place un cadre ciblé pour les appareils électroménagers et électroniques en 2024.

Le gouvernement lancera des consultations cet été qui porteront notamment sur le droit à la réparation des biens et l'interopérabilité de l'équipement agricole. Il travaillera aussi étroitement avec les provinces et les territoires pour faire progresser la mise en œuvre d'un droit à la réparation.

Bella doit faire réparer son téléphone et se rend à une boutique de réparation de son centre commercial local. Le problème est facile à corriger, mais les règles relatives au droit d'auteur empêchent un tiers d'effectuer les réparations dont elle a besoin. Bella est donc contrainte de s'adresser directement au fabricant pour faire réparer son téléphone, ce qui est trop coûteux. Une fois que le gouvernement fédéral aura pris les mesures requises pour établir le droit à la réparation, ce simple travail de réparation pourra être fait au centre commercial à un coût plus compétitif et plus juste.

Chargeurs universels pour vos appareils

Au cours des dix dernières années, les fabricants de téléphones, de tablettes, d'appareils photo, d'ordinateurs portables et d'autres appareils ont multiplié les dispositifs de recharge. Chaque fois que les Canadiens achètent de nouveaux appareils, ils doivent acheter de nouveaux chargeurs pour les accompagner, ce qui fait grimper les coûts et génère des déchets électroniques. Récemment, l'Union européenne a pris des mesures en vue de rendre obligatoires des ports de chargement USB-C pour tous les petits appareils portatifs et les ordinateurs portables d'ici la fin de 2024.

-

Le budget de 2023 annonce que le gouvernement fédéral collaborera avec des partenaires internationaux et d'autres intervenants afin d'envisager la mise en place d'un port de recharge normalisé au Canada, dans le but de réduire les coûts pour la population canadienne et de réduire les déchets électroniques.

Production automatisée des déclarations de revenus

Consulter l'évaluation des répercussionsÀ l'heure actuelle, jusqu'à 12 % des Canadiennes et des Canadiens ne produisent pas leur déclaration de revenus. Or, la majorité de ces personnes ont des revenus modestes et paieraient peu d'impôt sur le revenu, voire aucun impôt. En fait, bon nombre de ces personnes à faible revenu laissent ainsi passer la possibilité de profiter de prestations et de mesures d'aide précieuses auxquelles elles ont droit, comme l'Allocation canadienne pour enfants et le Supplément de revenu garanti.

Depuis 2018, l'Agence du revenu du Canada (ARC) offre le service simple et gratuit Produire ma déclaration, qui permet aux Canadiennes et aux Canadiens admissibles de produire automatiquement leur déclaration de revenus par téléphone après avoir répondu à une série de questions courtes. Les personnes dont la situation fiscale est simple et qui ont un revenu faible ou fixe reçoivent une lettre d'invitation de l'ARC pour utiliser le service Produire ma déclaration. Au cours de la période des impôts de 2022, environ 53 000 déclarations ont été produites à l'aide de ce service.

-

Afin de permettre à un plus grand nombre de Canadiens à faible revenu de produire leur déclaration de revenus de façon rapide et facile, le budget de 2023 annonce que le gouvernement fédéral portera le nombre de personnes admissibles au service Produire ma déclaration à deux millions d'ici 2025, soit presque le triple du nombre actuel. Le gouvernement rendra compte de ses progrès en 2024.

-

Le budget de 2023 annonce également que, à compter de l'année prochaine, l'ARC mettra à l'essai un nouveau service de production automatique qui aidera les personnes vulnérables qui ne produisent pas leur déclaration de revenus actuellement à recevoir les prestations auxquelles elles ont droit. À la suite de consultations avec les intervenants et les organismes communautaires, l'ARC présentera un plan en 2024 pour élargir davantage ce service.

Le gouvernement continuera d'étudier d'autres avenues, y compris d'éventuelles modifications législatives, pour s'assurer que les Canadiennes et les Canadiens vulnérables reçoivent les prestations auxquelles ils ont droit.

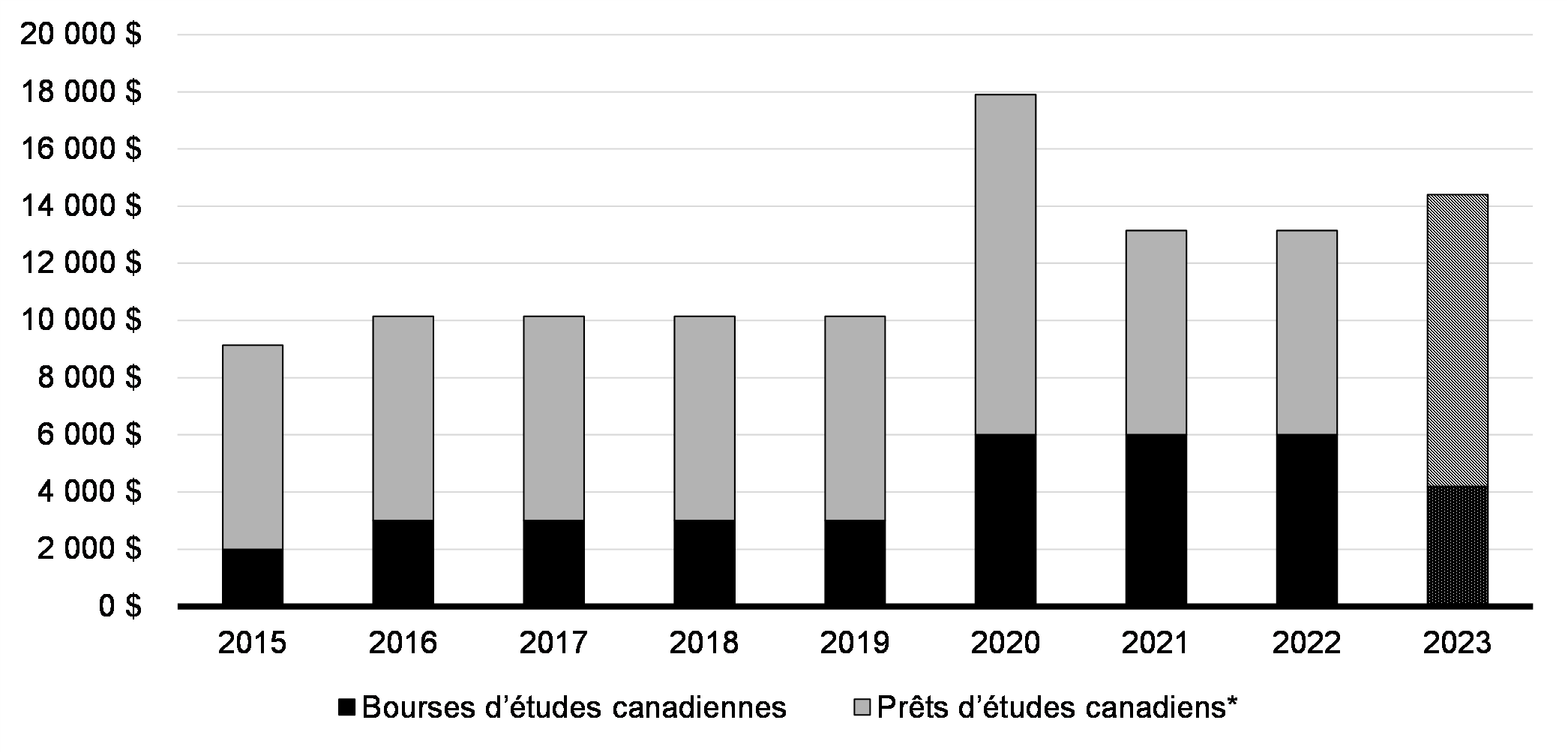

Rendre la vie plus abordable pour les étudiants

Consulter l'évaluation des répercussionsChaque année, plus de 750 000 étudiantes et étudiants de niveau postsecondaire comptent sur l'aide fédérale pour payer leurs frais de scolarité, de logement et de subsistance. Afin de faciliter la transition de l'école au marché du travail, le gouvernement fédéral a éliminé définitivement les intérêts sur les prêts d'études canadiens et les prêts canadiens aux apprentis et a apporté des modifications à l'aide au remboursement des prêts, de sorte qu'aucune personne gagnant moins de 40 000 $ par année n'ait à faire de paiement pour rembourser ses prêts étudiants fédéraux.

Lorsque la COVID-19 a perturbé la vie des étudiants et des étudiantes, le gouvernement fédéral a réagi en doublant les Bourses d'études canadiennes – un soutien fondé sur le revenu que reçoivent les jeunes ayant de l'ambition qui travaillent fort lorsque le coût des études est hors de leur portée et de celle de leurs parents. Ainsi, les étudiants ont pu recevoir jusqu'à 6 000 $ en aide initiale non remboursable pour chaque année scolaire, pendant trois ans, à compter de l'année scolaire 2020-2021. Ce soutien devrait arriver à échéance le 31 juillet 2023. Mais, étant donné que la vie coûte plus cher et que les étudiants ont encore besoin de soutien pour faire des études, le gouvernement sait qu'il est important que les étudiants puissent avoir les moyens de poursuivre leurs rêves.

-

Le budget de 2023 propose de fournir un financement de 813,6 millions de dollars en 2023-2024 pour améliorer l'aide financière aux étudiants pour l'année scolaire commençant le 1er août 2023, ce qui comprend les mesures suivantes :

-

Augmenter les Bourses d'études canadiennes de 40 % de manière à fournir jusqu'à 4 200 $ aux étudiants à temps plein.

-

Rehausser le plafond des prêts d'études canadiens sans intérêt de 210 $ à 300 $ par semaine d'études.

-

Renoncer à l'obligation pour les étudiants adultes âgés de 22 ans ou plus de subir un examen de crédit afin d'être admissibles pour la première fois à des bourses et à des prêts fédéraux pour étudiants. Grâce à cette mesure, jusqu'à 1 000 étudiants supplémentaires pourront bénéficier de l'aide fédérale dans l'année à venir.

-

Les étudiantes et étudiants de niveau postsecondaire pourront ainsi avoir accès au Programme canadien d'aide financière aux étudiants bonifiée de 14 400 $ pour l'année scolaire à venir. Les bourses d'études canadiennes seront aussi bonifiées pour étudiants en situation de handicap ainsi que pour les étudiants ayant des personnes à charge.

Cette mesure complétera les mesures de soutien permanentes que le gouvernement fédéral a mises en place pour rendre plus abordable la vie des membres de la communauté étudiante et des jeunes, comme l'élargissement du soutien fédéral accru de manière à viser également les étudiants à temps partiel ayant des personnes à charge, et l'octroi d'un montant pouvant atteindre 20 000 $ par année pour aider les étudiants ayant une incapacité persistante, prolongée ou permanente à obtenir les services et l'équipement nécessaires à leurs études.

Le gouvernement fédéral travaillera avec la population étudiante au cours de l'année à venir pour élaborer une approche à long terme de l'aide financière aux étudiants, à temps pour le budget de 2024.

Le Québec, les Territoires du Nord-Ouest et le Nunavut, qui ne participent pas au programme, peuvent recevoir un financement fédéral pour fournir leur propre aide comparable.

Doug est étudiant à temps plein à l'Université de l'Île-du-Prince-Édouard. Malgré l'argent qu'il a économisé en travaillant pendant l'été et sa petite bourse d'études, Doug a encore du mal à payer les frais de scolarité, ses manuels et son loyer en raison de l'augmentation du coût de la vie.

Une augmentation de 1 200 $ de sa bourse d'études canadienne de base de 3 000 $, combinée à des prêts d'études canadiens sans intérêt pouvant atteindre 10 200 $, aidera à couvrir ces coûts. Comme sa bourse d'études canadienne est versée au début de l'année, Doug est en mesure de payer ses frais de scolarité au début de l'année, d'acheter ses manuels et de payer le premier mois de loyer de son nouveau logis à Charlottetown.

Aide fédérale totale offerte à un étudiant à temps plein en fonction des besoins financiers, par année scolaire

Améliorer les régimes enregistrés d'épargne-études

Consulter l'évaluation des répercussionsLe coût des études postsecondaires a augmenté ces dernières années. Les régimes enregistrés d'épargne-études (REEE) sont un élément important de l'épargne pour les études postsecondaires. Au cours d'une année normale, près de 500 000 étudiantes et étudiants retirent des fonds d'un REEE pour financer leurs études. Toutefois, les limites de retrait pour les REEE n'ont pas augmenté depuis 25 ans. Dans le budget de 2023, le gouvernement fédéral prend des mesures pour améliorer ces régimes à l'intention des étudiants et les aider à assumer les coûts de leurs études.

-

Le budget de 2023 propose de porter de 5 000 $ à 8 000 $ le plafond applicable à certains retraits de REEE pour les étudiants à temps plein et de 2 500 $ à 4 000 $ pour les étudiants à temps partiel.

-

Le budget de 2023 propose également de permettre aux parents divorcés ou séparés d'ouvrir un REEE conjoint pour leurs enfants, ce qui facilitera l'épargne pour les études de leurs enfants et les rendront plus abordables.

Soutenir les personnes âgées

Nos personnes âgées ont fait du Canada ce qu'il est aujourd'hui, et le gouvernement fédéral leur fournit un soutien au revenu dont elles ont tant besoin.

Le programme de la Sécurité de la vieillesse (SV), qui comprend la pension de la SV, le Supplément de revenu garanti (SRG) et les allocations, est le plus important programme fédéral au Canada, qui devrait fournir aux personnes âgées un soutien de 75,9 milliards de dollars en 2023-2024. En janvier 2023, le nombre de bénéficiaires de la SV s'élevait à plus de 7 millions, y compris près de 2,4 millions de bénéficiaires du SRG et environ 72 000 bénéficiaires d'une allocation. En janvier, les personnes âgées ont reçu une prestation de la SV maximale de 687,56 $, et 756,32 $ pour les personnes de 75 ans et plus. Les personnes âgées célibataires qui reçoivent le SRG ont obtenu un maximum de 1 026,96 $ de plus.

Ces prestations sont rajustées chaque trimestre en fonction de l'inflation, ce qui procure un revenu stable et important aux personnes âgées.

Depuis 2016, le gouvernement fédéral a pris des mesures importantes pour soutenir davantage les personnes âgées. En voici quelques exemples :

-

Une augmentation de 10 % de la prestation maximale du SRG pour les personnes âgées célibataires.

-

L'annulation de la hausse annoncée par l'ancien gouvernement concernant l'âge d'admissibilité à la SV et au SRG à 67 ans pour qu'il soit rétabli à 65 ans, pour offrir une sécurité financière aux personnes de 65 et 66 ans.

-

Depuis juillet 2022, une augmentation de 10 % de la pension de la SV pour les personnes âgées de 75 ans et plus, qui permet aux pensionnées et aux pensionnés touchant la pension intégrale d'obtenir plus de 800 $ en soutien additionnel au cours de la première année.

-

Un financement de 6 milliards de dollars sur dix ans versé aux provinces et aux territoires pour la prestation de services de soins à domicile aux personnes âgées qui veulent continuer de vivre à la maison.

En raison des investissements du gouvernement, de l'indexation des prestations en fonction de l'inflation, et de la population croissante de personnes âgées, les dépenses au titre de la SV, du SRG et des allocations devraient augmenter de près de 30 %, pour atteindre 96,3 milliards de dollars en 2027-2028, par rapport à 2023-2024, soit une augmentation de plus de 20 milliards de dollars par année, et ce montant ne cesse de croître.

1.2 Un chez-soi abordable

Tout le monde devrait avoir un chez-soi sécuritaire et abordable. Toutefois, pour un trop grand nombre de Canadiennes et de Canadiens, y compris les jeunes et les nouveaux arrivants, le rêve de posséder une maison est de plus en plus hors de portée, tandis que les loyers ne cessent d'augmenter partout au pays. Cette situation mine la stabilité financière d'une génération entière.

Le manque de logements abordables se fait aussi sentir sur l'économie canadienne. Sans un nombre accru de maisons dans nos communautés, il est difficile pour les entreprises d'attirer les personnes sur le marché du travail dont elles ont besoin pour croître et réussir. Lorsque les gens consacrent une plus grande partie de leur revenu au logement, moins d'argent est dépensé dans les communautés.

Il s'agit d'une question complexe et de longue date, qui exige un véritable plan pour s'attaquer à la multitude de facteurs qui rendent le logement plus cher au Canada.

Le budget de 2022 a annoncé des investissements importants pour rendre le logement plus abordable, notamment en aidant les gens à acheter leur première maison, en s'attaquant aux pratiques déloyales qui font grimper les coûts et en collaborant avec les gouvernements provinciaux et territoriaux, les municipalités, le secteur privé et les organismes sans but lucratif pour doubler le nombre de nouvelles maisons que le Canada construira d'ici 2032. Le budget de 2023 propose de nouvelles mesures pour poursuivre sur cette lancée à l'appui des efforts que déploie le gouvernement afin de rendre le logement plus abordable d'un océan à l'autre.

Mesures récentes pour rendre le logement plus abordable

Au cours de la dernière année, le gouvernement fédéral a pris des mesures importantes afin de rendre le logement plus abordable au Canada, lesquelles comprennent les suivantes :

-

Instaurer une interdiction de deux ans visant l'achat de propriétés résidentielles par des personnes non-résidentes et non canadiennes afin d'enrayer la spéculation et de garantir que les maisons servent de lieu de vie pour les Canadiennes et les Canadiens plutôt que d'actifs financiers pour les investisseurs étrangers.

-

Mettre en place une taxe annuelle de 1 % sur la valeur des biens immobiliers résidentiels vacants ou sous-utilisés qui appartiennent à des personnes non résidentes et non canadiennes.

-

Instaurer un nouveau compte d'épargne libre d'impôt pour l'achat d'une première propriété afin de permettre aux Canadiennes et aux Canadiens d'économiser jusqu'à 40 000 $ en franchise d'impôt en vue de les aider à acheter leur première maison.

-

Veiller à ce que les bénéfices issus de la revente précipitée de propriétés détenues pendant moins de 12 mois soient imposés intégralement et équitablement.

-

Doubler le crédit d'impôt pour l'achat d'une première habitation afin de procurer jusqu'à 1 500 $ en soutien direct aux acheteurs d'une résidence en vue de compenser les coûts de clôture liés à l'achat d'une habitation.

-

Offrir un nouveau crédit d'impôt pour la rénovation d'habitations multigénérationnelles, qui permettra une déduction maximale de 7 500 $ pour la construction d'un logement secondaire destiné à accueillir un membre de la famille qui est une personne âgée ou un adulte en situation de handicap à compter de 2023.

-

Appliquer la taxe sur les produits et services/taxe de vente harmonisée à toutes les cessions de contrats de vente de logements résidentiels nouvellement construits ou ayant fait l'objet de rénovations majeures, afin d'aider à lutter contre la spéculation sur le marché du logement.

-

Lancer un nouveau Fonds pour accélérer la construction de logements, doté d'une enveloppe de 4 milliards de dollars, afin d'éliminer les obstacles et de stimuler la croissance de l'offre de logements, dans le but de créer au moins 100 000 nouveaux logements nets d'un bout à l'autre du pays.

-

Lancer un volet de 200 millions de dollars dans le cadre du Fonds d'innovation pour le logement abordable afin d'élaborer et de développer des projets de location avec option d'achat.

-

Lancer une troisième phase de l'Initiative pour la création rapide de logements, qui prévoit 1,5 milliard de dollars afin de créer 4 500 nouveaux logements abordables pour les personnes ayant un besoin impérieux de se loger, et dont 25 % des investissements seront consacrés à des projets de logement destinés aux femmes.

-

Verser plus de 500 millions de dollars pour atteindre l'objectif du gouvernement d'éliminer l'itinérance chronique grâce à la Vers un chez-soi : la stratégie canadienne de lutte contre l'itinérance.

-

Verser un supplément de l'Allocation canadienne pour le logement en décembre 2022 afin d'accorder un montant de 500 $ pour aider les locataires à faible revenu à payer leur loyer.

Lancer le nouveau compte d'épargne libre d'impôt pour l'achat d'une première propriété

Au cours des dernières années, à mesure que les prix des maisons ont continué d'augmenter, la mise de fonds requise est devenue de plus en plus hors de portée pour beaucoup trop de jeunes.

Dans le budget de 2022, le gouvernement fédéral s'est engagé à créer un compte d'épargne libre d'impôt pour l'achat d'une première propriété, un nouveau régime enregistré qui permettra aux acheteurs potentiels d'une première propriété d'économiser 40 000 $ en franchise d'impôt. À l'instar d'un régime enregistré d'épargne-retraite (REER), les cotisations seront déductibles d'impôt et les retraits pour l'achat d'une première habitation, y compris le revenu de placement, seront non imposables, comme c'est le cas pour le compte d'épargne libre d'impôt (CELI). Il n'y aurait aucun impôt à payer sur les cotisations et aucun impôt à payer sur les retraits.

Dans le budget de 2023, le gouvernement remplit cet engagement.

-

Le budget de 2023 annonce que les institutions financières pourront commencer à offrir aux Canadiennes et aux Canadiens le compte d'épargne libre d'impôt pour l'achat d'une première propriété (CELIAPP) à compter du 1er avril 2023.

Olivia et Amira veulent acheter une maison. À compter du 1er avril 2023, elles épargnent chacune le maximum de 8 000 $ par année dans leur compte d'épargne libre d'impôt pour l'achat d'une première propriété, qu'elles peuvent déduire de leur revenu au moment de produire leur déclaration de revenus. Elles touchent toutes les deux entre 70 000 $ et 100 000 $, et le compte d'épargne libre d'impôt pour l'achat d'une première propriété leur permet de recevoir chacune un remboursement d'impôt fédéral annuel de 1 640 $.

Après quatre années d'épargne, Olivia et Amira ont une somme combinée de 90 000 $, y compris un revenu de placement non imposable, dans leur d'épargne libre d'impôt pour l'achat d'une première propriété, qu'elles peuvent utiliser comme mise de fonds pour leur première maison.

Elles pourront retirer sans payer d'impôt les fonds qu'elles ont accumulés pour leur mise de fonds et ainsi économiser des milliers de dollars qu'elles pourront utiliser pour leur nouvelle maison. En outre, elles pourront demander le crédit d'impôt pour l'achat d'une première habitation, ce qui leur permettra de bénéficier d'un allégement fiscal supplémentaire de 1 500 $.

Code de conduite pour protéger les Canadiens ayant des prêts hypothécaires

Les taux d'intérêt élevés rendent le remboursement d'un prêt hypothécaire encore plus difficile pour certaines personnes, surtout si elles ont une hypothèque à taux variable. Les Canadiennes et les Canadiens ont le droit de travailler avec leur prêteur hypothécaire pour explorer les moyens possibles de rester chez eux.

-

C'est pourquoi le gouvernement fédéral, par l'intermédiaire de l'Agence de la consommation en matière financière du Canada, publie une ligne directrice pour protéger les Canadiens ayant des prêts hypothécaires qui se trouvent dans des circonstances exceptionnelles. Plus précisément, le gouvernement prend des mesures pour protéger la population canadienne et s'assurer que les institutions financières sous réglementation fédérale offrent aux Canadiens un accès juste et équitable aux mesures d'allégement qui conviennent à leur situation particulière, par exemple en prolongeant la période d'amortissement, en rajustant les échéanciers de paiement ou en autorisant des paiements forfaitaires. Les règlements existants sur les prêts hypothécaires pourraient également permettre aux prêteurs d'accorder une prolongation temporaire de la période d'amortissement du prêt hypothécaire, même au-delà de 25 ans.

Cette ligne directrice assurera aux Canadiennes et aux Canadiens un traitement juste et un accès équitable à des mesures d'allégement, sans qu'ils aient à payer des pénalités inutiles, des frais bancaires internes ou des frais d'intérêt, ce qui aidera plus de personnes à faire face aux taux d'intérêt élevés.

Construire plus de logements abordables

Consulter l'évaluation des répercussionsAvec la hausse des taux d'intérêt et des coûts de construction, il est maintenant plus coûteux de bâtir des logements. Le gouvernement fédéral prend des mesures afin que les programmes de la Stratégie nationale sur le logement du Canada continuent de donner accès à de nouvelles maisons abordables partout au pays, en mettant l'accent sur les personnes les plus vulnérables.

-

Le budget de 2023 annonce que le gouvernement entend soutenir la réaffectation du financement du volet de réparation du Fonds national de co-investissement pour le logement à son volet de construction, au besoin, afin d'encourager la construction de nouvelles maisons abordables pour les Canadiens qui en ont le plus besoin.

Résultats et investissements – Stratégie nationale sur le logement

Investir dans une stratégie de logement autochtone en milieu urbain, rural et nordique

Consulter l'évaluation des répercussionsL'accès à un logement sûr et abordable est essentiel pour améliorer l'état de santé et les retombées sociales ainsi que pour garantir un avenir meilleur aux communautés et aux enfants autochtones. C'est pourquoi le gouvernement fédéral a engagé plus de 6,7 milliards de dollars pour soutenir le logement dans les communautés autochtones depuis 2015.

Plus particulièrement, les Autochtones vivant en milieu urbain, rural et nordique doivent surmonter des obstacles qui leur sont propres en vue d'accéder à un logement adéquat, et ils ne sont pas admissibles à l'aide offerte aux Autochtones vivant dans les réserves. Pour donner suite à l'engagement précédent du gouvernement, le budget de 2022 a annoncé l'octroi de 300 millions de dollars à une stratégie de logement autochtone en milieu urbain, rural et nordique, qui est en cours d'élaboration conjointement avec des partenaires autochtones.

-

Le budget de 2023 propose d'affecter 4 milliards de dollars de plus, sur sept ans, à compter de 2024-2025, afin de mettre en œuvre une stratégie de logement autochtone en milieu urbain, rural et nordique.

Un marché du logement qui fonctionne pour la population canadienne

Les logements devraient servir de résidences pour les Canadiennes et les Canadiens, et non d'actifs financiers. Le gouvernement fédéral demeure préoccupé par la financiarisation du logement dans l'ensemble du Canada et a adopté des mesures importantes dans le budget de 2022 pour y remédier, y compris une interdiction de deux ans de l'investissement étranger dans le logement au Canada, une taxe sur les logements vacants ou sous-utilisés, l'application de la taxe sur les cessions de contrat de vente et des mesures visant à garantir que ceux qui procèdent à la revente précipitée de propriétés paient leur juste part.

Les grandes sociétés d'investissement détiennent une partie importante des logements locatifs du Canada et joueront un rôle important dans la construction de nouveaux logements, mais le gouvernement reconnaît que trop de Canadiens ont été confrontés au recours excessif à la rénoviction, à des augmentations de loyer supérieures à celles établies dans les lignes directrices et d'autres mesures qui ont fait grimper les loyers. Il reste encore beaucoup à faire pour que ces logements soient abordables pour la population canadienne. C'est pourquoi on pourrait envisager d'apporter des changements aux politiques qui s'appliquent aux grands propriétaires pour que les locataires aient des options abordables et un traitement équitable.

Le gouvernement s'est engagé à veiller à ce que l'activité des investisseurs, en particulier de ceux qui possèdent un nombre important d'immeubles de placement, rend le logement plus abordable au Canada, et non moins abordable, et il examinera s'il doit rééquilibrer le marché du logement en faveur des Canadiens à la recherche d'un logement pour y vivre.

Le gouvernement collabore également avec les provinces et les territoires à l'élaboration d'une charte des droits des acheteurs de propriété, qui contribuera à égaliser les chances des jeunes, de la classe moyenne et des nouveaux Canadiens en rendant le processus d'achat de propriété plus ouvert, transparent et équitable pour la population canadienne. La charte des droits des acheteurs de propriété pourrait inclure une garantie d'un droit légal à une inspection de la propriété, exigera que les agents immobiliers indiquent s'ils représentent les deux parties d'une possible vente et assurera la transparence de l'historique des prix de vente.

-

Pour aider tous les Canadiens à concrétiser leur rêve de devenir propriétaires, le budget de 2023 annonce que le gouvernement mènera des consultations sur les changements à apporter pour éliminer les obstacles réglementaires que doivent surmonter les acheteurs issus de différentes communautés et qui cherchent à accéder à des sources de financement de rechange.

| 2022-2023 | 2023-2024 | 2024-2025 | 2025-2026 | 2026-2027 | 2027-2028 | Total | |

|---|---|---|---|---|---|---|---|

| 1.1. Rendre la vie plus abordable | 2 475 | 814 | 0 | 0 | 0 | 0 | 3 289 |

| Un nouveau remboursement pour l'épicerie pour les Canadiens | 2 475 | 0 | 0 | 0 | 0 | 0 | 2 475 |

| Rendre la vie plus abordable pour les étudiants | 0 | 814 | 0 | 0 | 0 | 0 | 814 |

| 1.2. Un chez-soi abordable | 0 | 0 | 300 | 500 | 500 | 600 | 1 900 |

| Investir dans une stratégie de logement autochtone en milieu urbain, rural et nordique | 0 | 0 | 300 | 500 | 500 | 600 | 1 900 |

| Investissements supplémentaires – Rendre la vie plus abordable et soutenir la classe moyenne | 0 | 6 | 24 | 25 | 0 | 0 | 55 |

| Mettre en œuvre la Stratégie nationale sur le logement Consulter l'évaluation des répercussions | 0 | 6 | 24 | 25 | 0 | 0 | 55 |

| Financement de fonctionnement pour la SHCL afin de soutenir les programmes de la Stratégie nationale sur le logement. | |||||||

| Chapitre 1 – Incidence budgétaire nette | 2 475 | 820 | 324 | 525 | 500 | 600 | 5 243 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. Un glossaire des abréviations utilisées dans ce tableau est présenté à la fin de l'annexe 1. |

|||||||

Rétroaction de la page

- Date de modification :