Archivé - Aperçu :

Contexte économique

L’économie canadienne a connu une forte relance après la pandémie. Les travailleurs et les entreprises du Canada ont fait preuve d’une résilience remarquable pendant que le monde entier subissait de multiples vagues de COVID-19. Le produit intérieur brut (PIB) réel est revenu à ses niveaux d’avant la pandémie plus tôt que prévu. Le Canada a surpassé ses pairs du G7 et même les attentes les plus optimistes en ce qui concerne la reprise des emplois. La plupart des dommages économiques de long-terme causés par la pandémie ont pu être évités.

Les travailleurs et les entreprises continuent de ressentir les répercussions de la pandémie, que ce soit le rééquilibrage continu de la demande des consommateurs et les problèmes de chaînes d’approvisionnement connexes ou les nouvelles réalités, comme l’augmentation du travail à distance et l’accélération du passage au numérique de notre économie. Les mesures de soutien d’urgence fédérales ont permis de stabiliser les finances des ménages, de soutenir des millions d’emplois et de maintenir les petites entreprises à flot. Et aujourd’hui, le taux de chômage est moins élevé qu’il ne l’était au début de la pandémie.

L’économie mondiale demeure toutefois fragile, et tout retour en arrière éventuel pourrait avoir une incidence considérable sur le Canada. En effet, l’invasion illégale et barbare de l’Ukraine par la Russie a entraîné la perte de milliers de vies, et l’exode de millions d’Ukrainiens. Pour ceux qui la regardent de loin, l’invasion est une nouvelle source d’incertitude majeure. Les ramifications se font sentir dans le monde entier.

L’invasion en Ukraine et les sanctions contre la Russie qui en découlent ont pesé sur les marchés et la confiance, fait grimper les prix des produits de base, et entraîné la détérioration des perspectives économiques mondiales. La hausse des prix des produits de base et les perturbations supplémentaires de l’offre exacerberont les pressions inflationnistes déjà observées dans le monde entier.

Le Canada, en tant qu’économie ouverte et nation commerçante, devra s’attaquer de front aux problèmes de longue date et à la nouvelle dynamique économique mondiale. Le monde change, et le Canada ne peut être mis à l’écart.

Le gouvernement doit investir dans une économie novatrice et favorable à la croissance. Il doit s’y retrouver dans une transition verte mondiale qui s’accélère chaque jour. Il doit veiller à ce que tous les travailleurs canadiens, toutes les entreprises canadiennes et toutes les régions du pays en profitent. Il doit construire plus de logements abordables pour répondre aux besoins d’une main- d’œuvre croissante. Il doit investir dans les compétences et l’immigration afin que la main-d’œuvre soit préparée pour l’économie d’aujourd’hui et de demain.

Le gouvernement vise à positionner le Canada afin qu’il puisse prospérer dans un monde incertain. Le budget de 2022 prend les mesures nécessaires pour créer un environnement qui stimule les investissements requis pour stimuler l’économie du Canada, créer de nouveaux emplois bien rémunérés pour les Canadiens et les Canadiennes, et faire croître la classe moyenne.

1. Vers une relance vigoureuse

La performance du Canada a dépassé les attentes

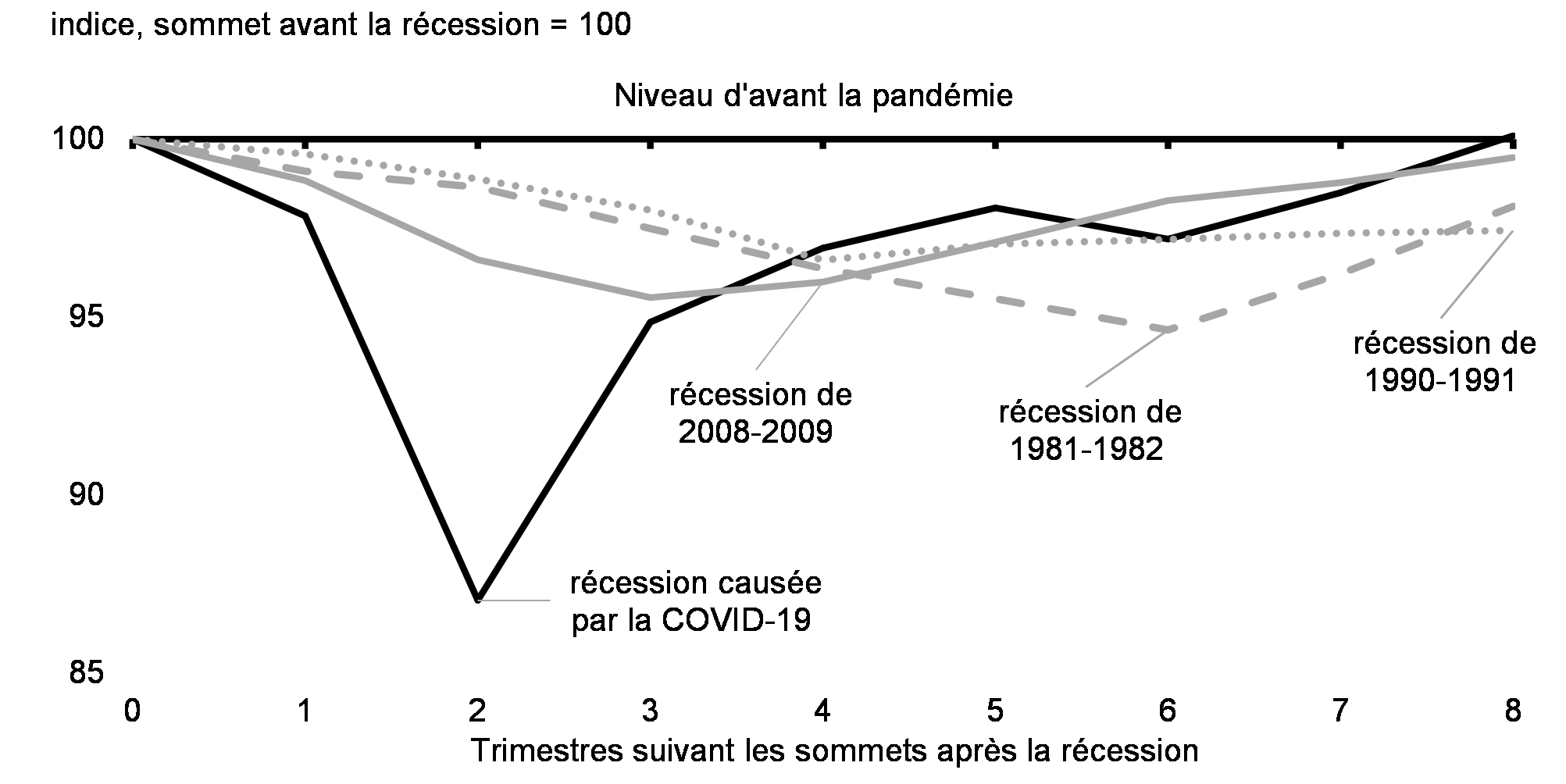

L’économie canadienne est revenue à son niveau d’activité d’avant la pandémie au quatrième trimestre de 2021, ce qui constitue la relance la plus rapide des trois dernières récessions (graphique 1). Au dernier trimestre de 2021, le PIB réel a également augmenté de plus de 6,7 %, à un taux annuel, soit le deuxième rythme de croissance le plus élevé du G7.

L’ampleur du soutien économique d’urgence fourni par le gouvernement tout au long de la pandémie a favorisé une relance vigoureuse et aidé les Canadiens et les entreprises canadiennes à surmonter la pandémie.

Toutefois, les répercussions de l’incertitude économique sont évidentes dans les mesures de la confiance des consommateurs et des entreprises. Au quatrième trimestre de 2021, l’indice de confiance des entreprises du Conference Board du Canada était de 10 % inférieur à sa moyenne à long terme. La confiance des consommateurs était également inférieure à sa moyenne historique en mars 2022, plombée par l’inquiétude entourant l’inflation.

Variation du PIB réel pendant la pandémie de COVID-19 et les récessions précédentes

L’emploi a connu une reprise exceptionnellement solide au Canada

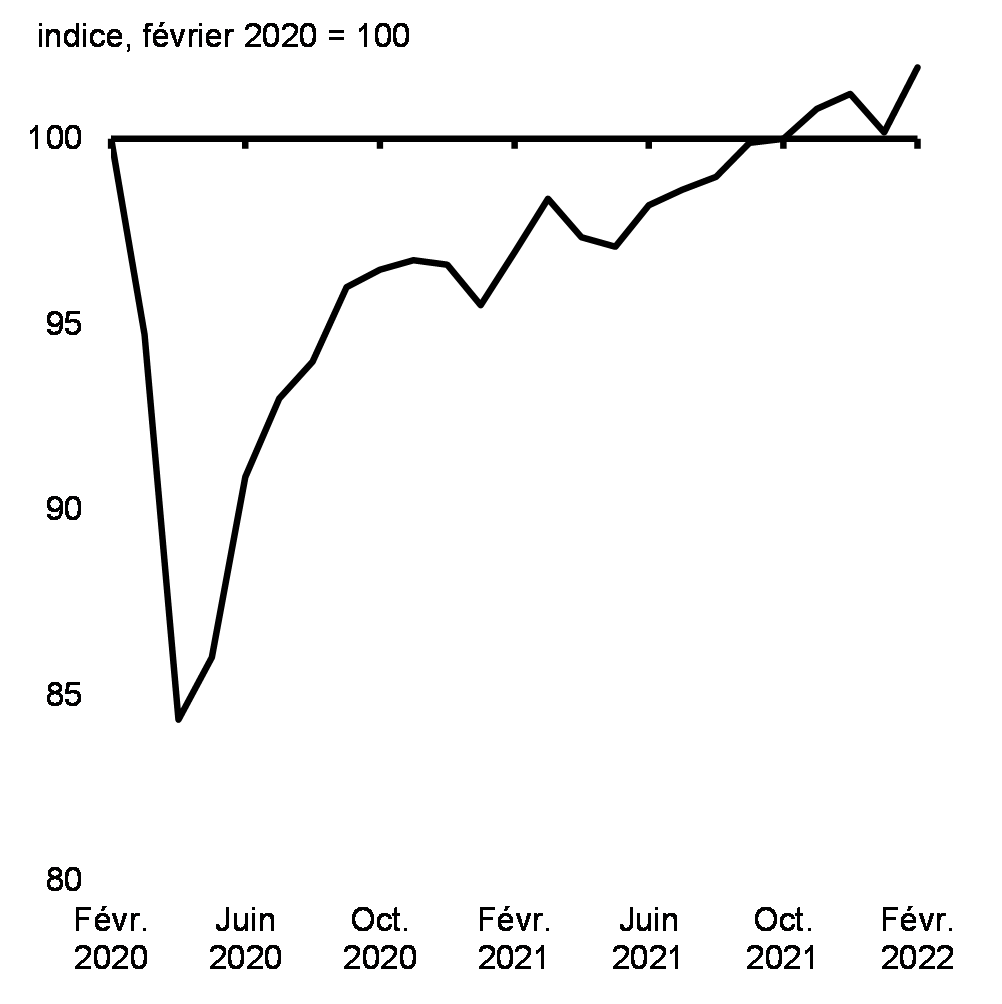

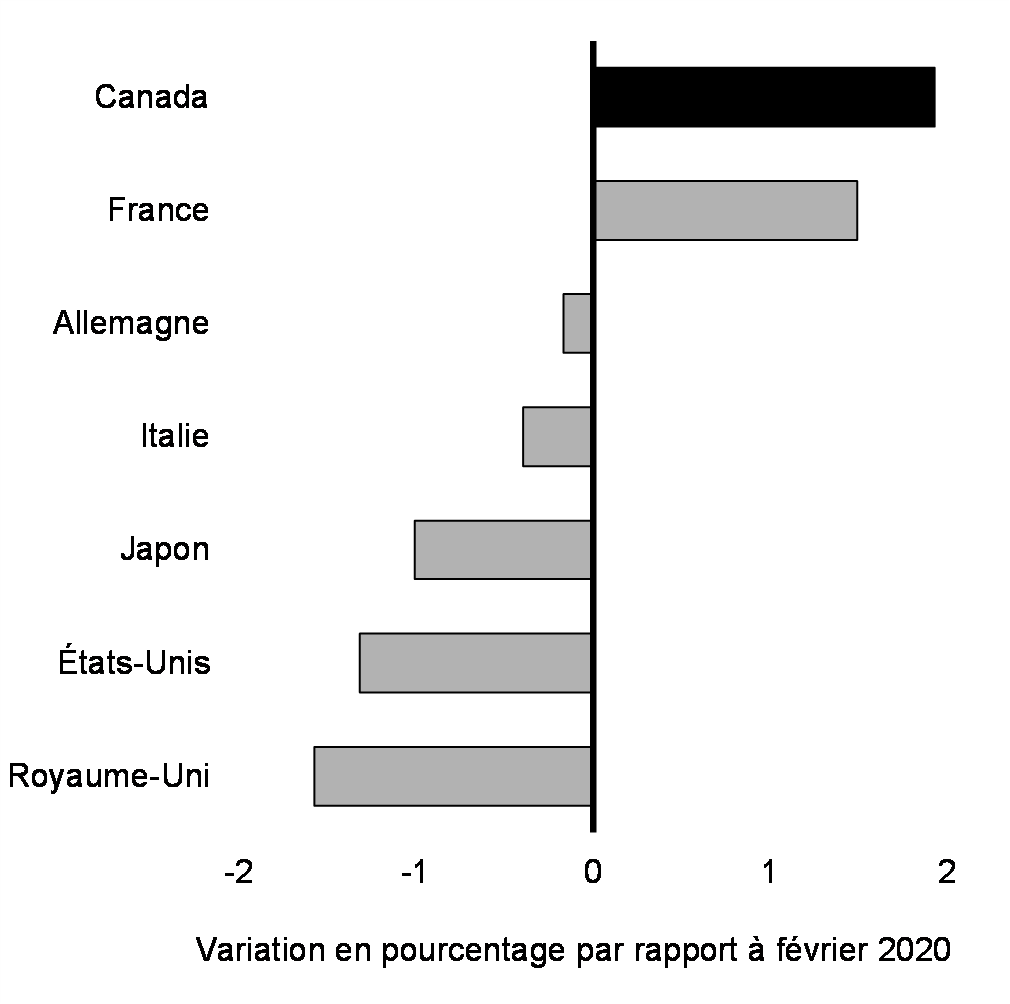

Le marché du travail du Canada sort avec vigueur de la cinquième vague de la pandémie : près de 340 000 nouveaux emplois en février ont dynamisé l’économie et plus que compensé la perte de janvier (graphique 2). Le Canada a connu la reprise de l’emploi la plus rapide du G7 (graphique 3) : il a récupéré 112 % des emplois perdus au début de la pandémie, comparativement à 90 % aux États-Unis.

Emploi au Canada

Évolution de l’emploi dans tous les pays du G7 par rapport à février 2020

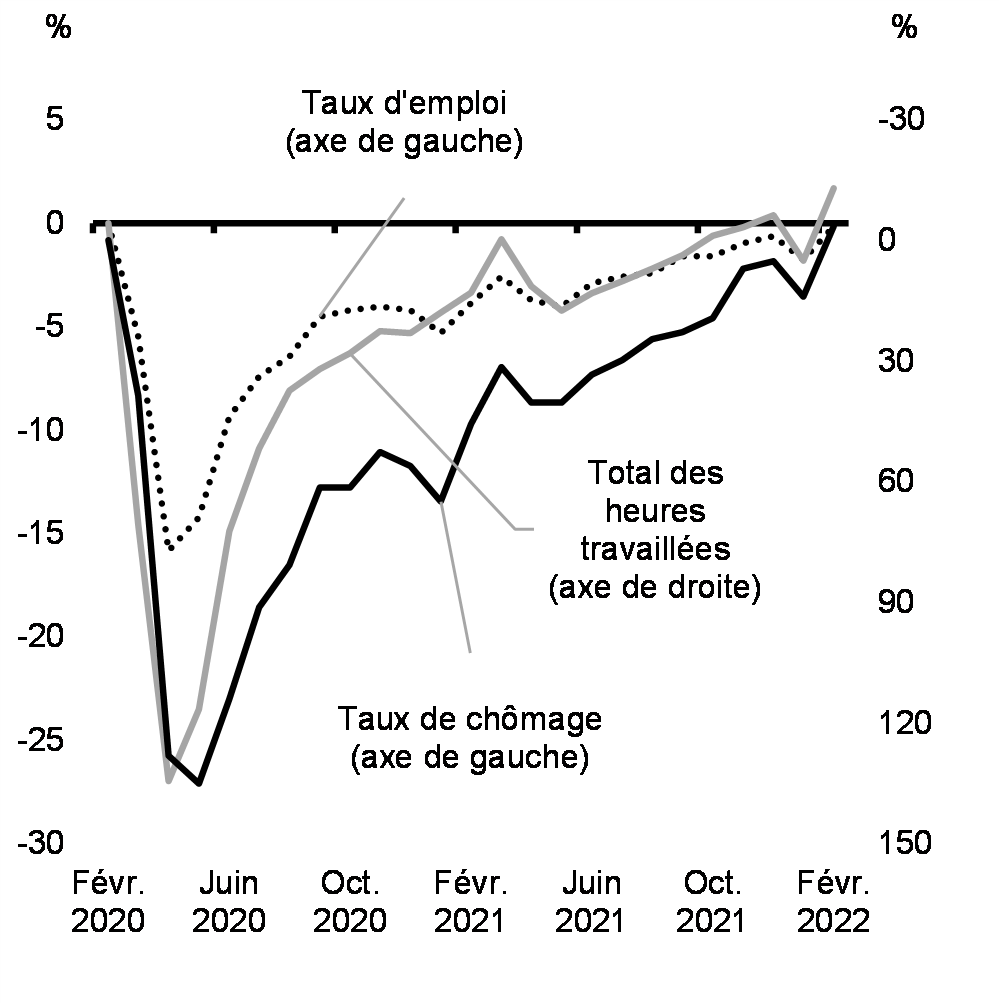

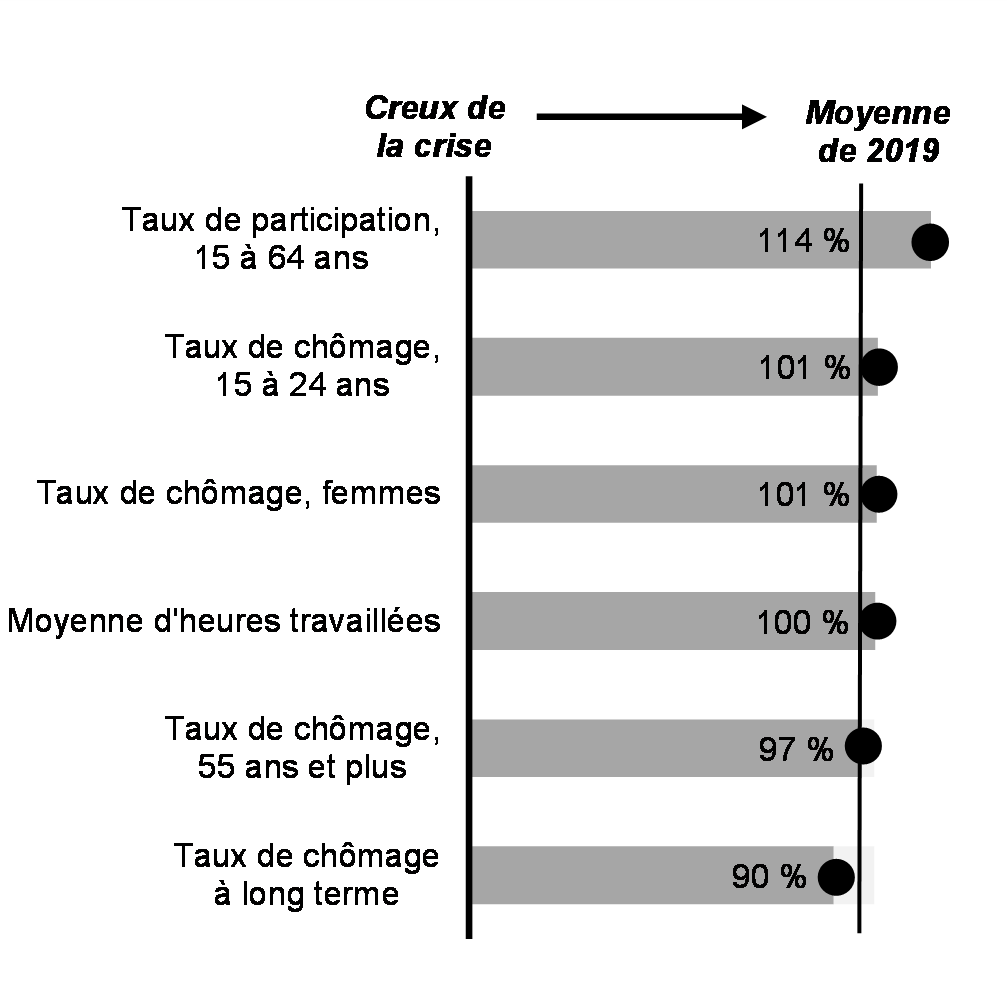

Le rapport sur l’emploi de février indique aussi que tous les garde-fous budgétaires du Canada — du taux de chômage au taux d’emploi, en passant par les heures effectives travaillées — ont effectivement retrouvé leurs niveaux d’avant la pandémie (graphique 4). D’importants progrès ont également été réalisés dans bon nombre d’autres aspects du marché du travail (graphique 5).

Changement dans les garde-fous budgétaires par rapport à février 2020

Progrès dans les autres principaux indicateurs du marché du travail jusqu’en février 2022

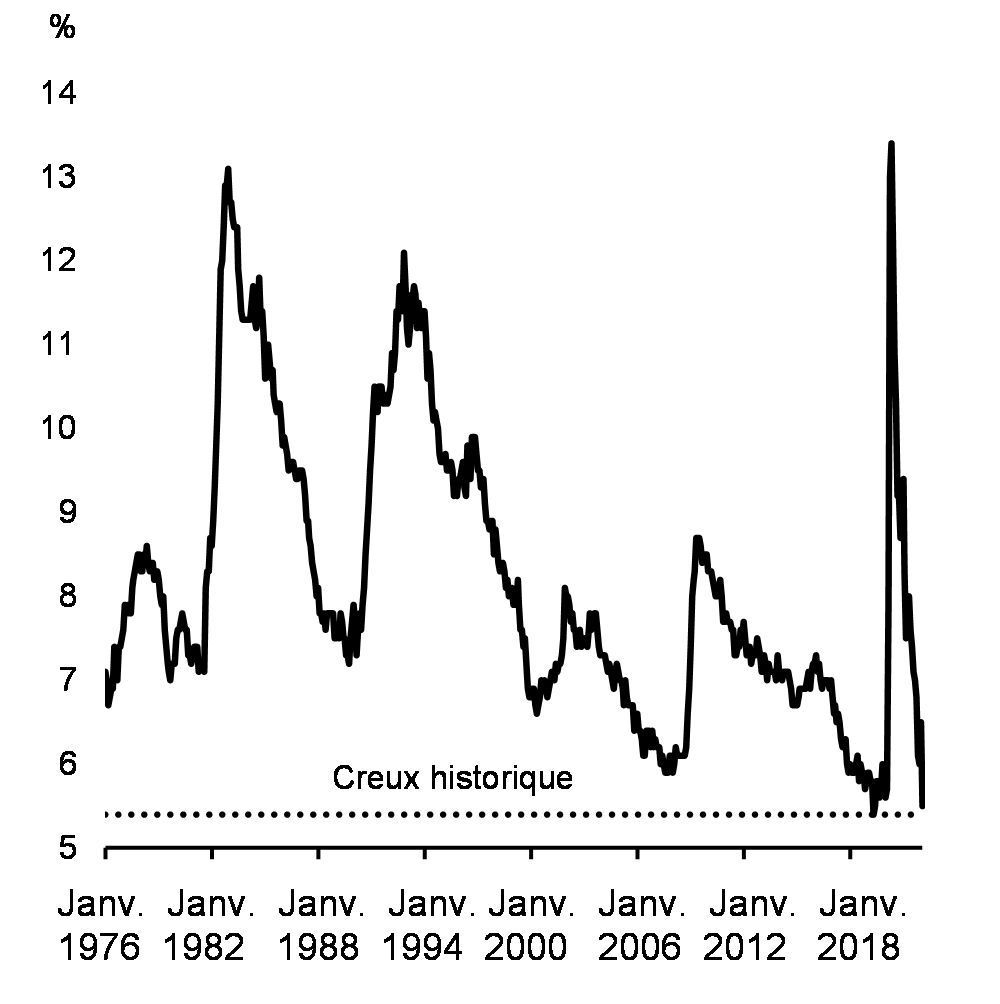

La hausse de l’emploi en février a fait chuter le taux de chômage du Canada à 5,5 %, sous son niveau d’avant la pandémie pour la première fois, et près de son creux en 50 ans, à savoir 5,4 %, atteint en mai 2019 (graphique 6). Même si de nombreuses économies avancées ont vu leur taux de chômage baisser considérablement, peu ont également connu une hausse de la participation à la population active aussi importante que celle observée au Canada (graphique 7).

Taux de chômage

Évolution du taux de participation à la population active dans les pays du G7 par rapport au T4 de 2019

La rareté de la main-d’œuvre se traduit par de meilleures possibilités pour les travailleurs, mais crée également des problèmes importants et pressants pour les entreprises qui cherchent à embaucher plus de travailleurs. Les employeurs ont recruté activement afin de pourvoir plus de 900 000 emplois au quatrième trimestre de 2021, ce qui fait ressortir la forte demande de main-d’œuvre continue et le potentiel de croissance accrue des salaires.

2. De la pandémie au conflit

L’invasion par la Russie ralentit la croissance mondiale

L’invasion non provoquée et injustifiée de l’Ukraine par la Russie constitue un vent contraire aux perspectives économiques mondiales. Les dommages économiques risquent de s’aggraver et de durer plus longtemps, et les consommateurs du monde entier ressentiront les ondes de choc économiques de la guerre dans la hausse des prix de l’énergie et des aliments. Ces effets, conjugués aux perturbations du commerce, au resserrement des conditions financières et à la fragilité de la confiance, contribueront à un affaiblissement considérable de la croissance économique mondiale si le conflit persiste.

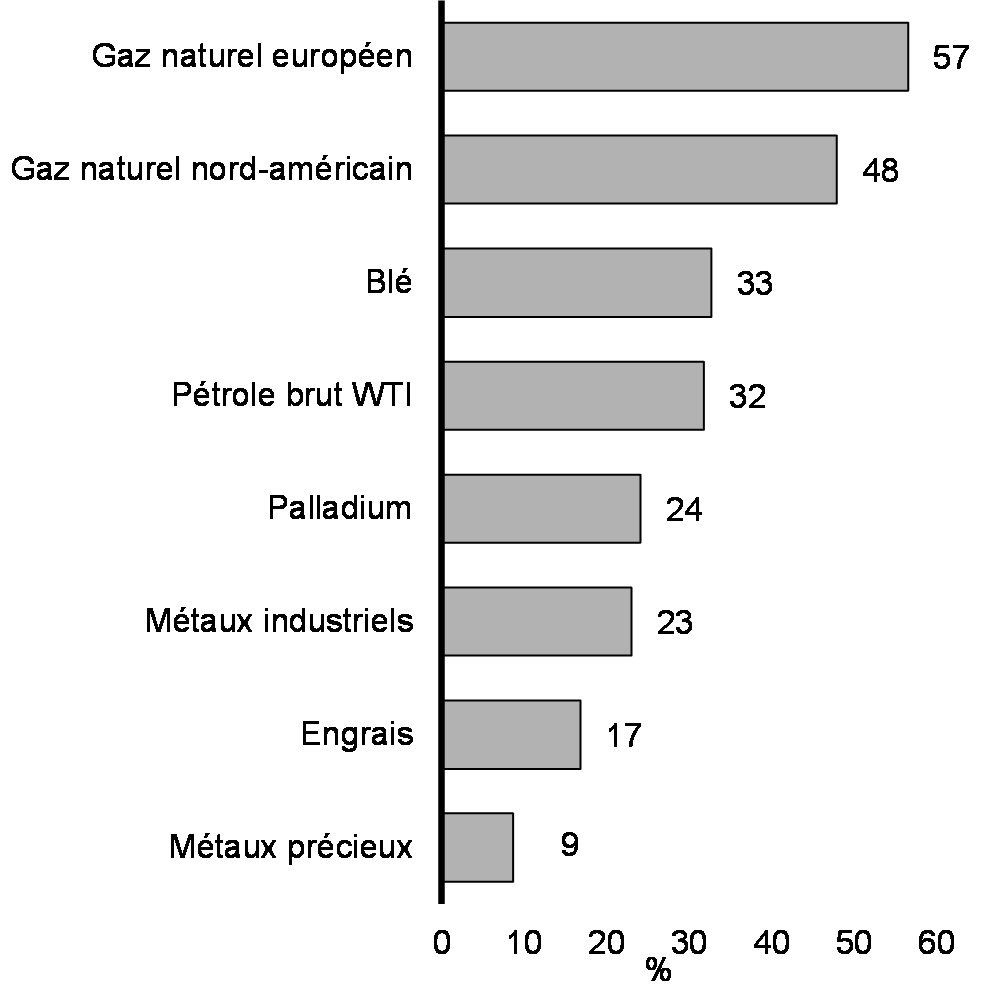

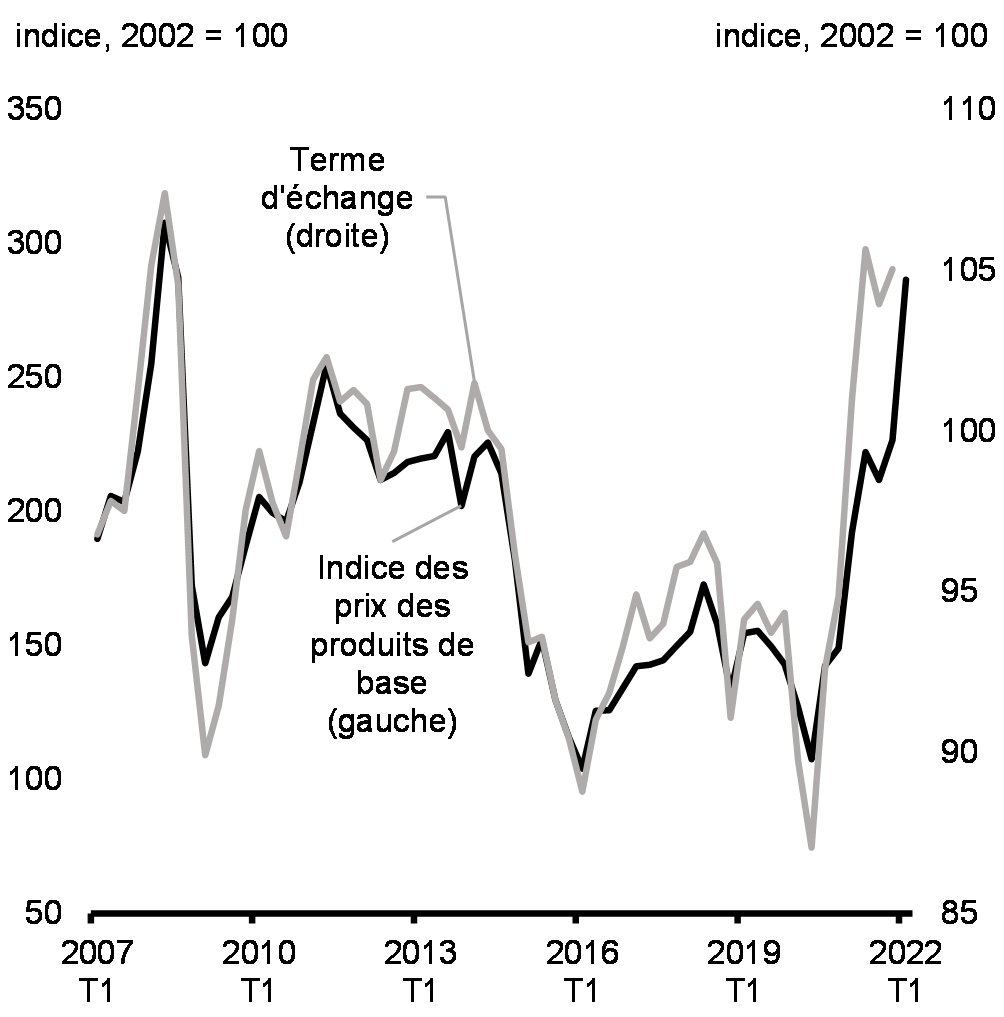

Les PIB de la Russie et de l’Ukraine représentent moins de 2 % du PIB mondial, mais ces deux pays sont des fournisseurs majeurs d’énergie et de produits de base comme le blé, la potasse, le palladium et le nickel. Par conséquent, l’invasion de l’Ukraine et les importantes sanctions imposées à l’économie de la Russie ont secoué les marchés des produits de base en provoquant une flambée des prix (graphique 8). Puisque les sanctions devraient rester en vigueur pendant quelque temps et que des parties du monde s’éloigneront stratégiquement des ressources russes à long terme, les prix de certains produits de base devraient demeurer élevés et instables. Bien que la hausse des prix des produits de base fasse bondir les termes de l’échange du Canada (le rapport entre les prix à l’exportation et les prix à l’importation), la forte augmentation des prix risque de causer des difficultés à de nombreux ménages et de perturber la production de biens et de services dans le monde entier (graphique 9). L’Europe, en particulier, dépend fortement du gaz naturel et du pétrole brut russes.

Variation des prix de certains produits de base depuis le 3 janvier 2022

Prix des produits de base et termes de l’échange du Canada

Le niveau accru d’incertitude ainsi que la détérioration des perspectives économiques mondiales se font également sentir sur la confiance des investisseurs et des entreprises à l’échelle mondiale. Cette situation s’est traduite par une faiblesse significative sur les marchés boursiers mondiaux, la plupart des principaux indices boursiers mondiaux, en particulier les indices européens, étant encore inférieurs à leurs sommets. Plus le conflit entre la Russie et l’Ukraine durera, plus la dégradation sera marquée.

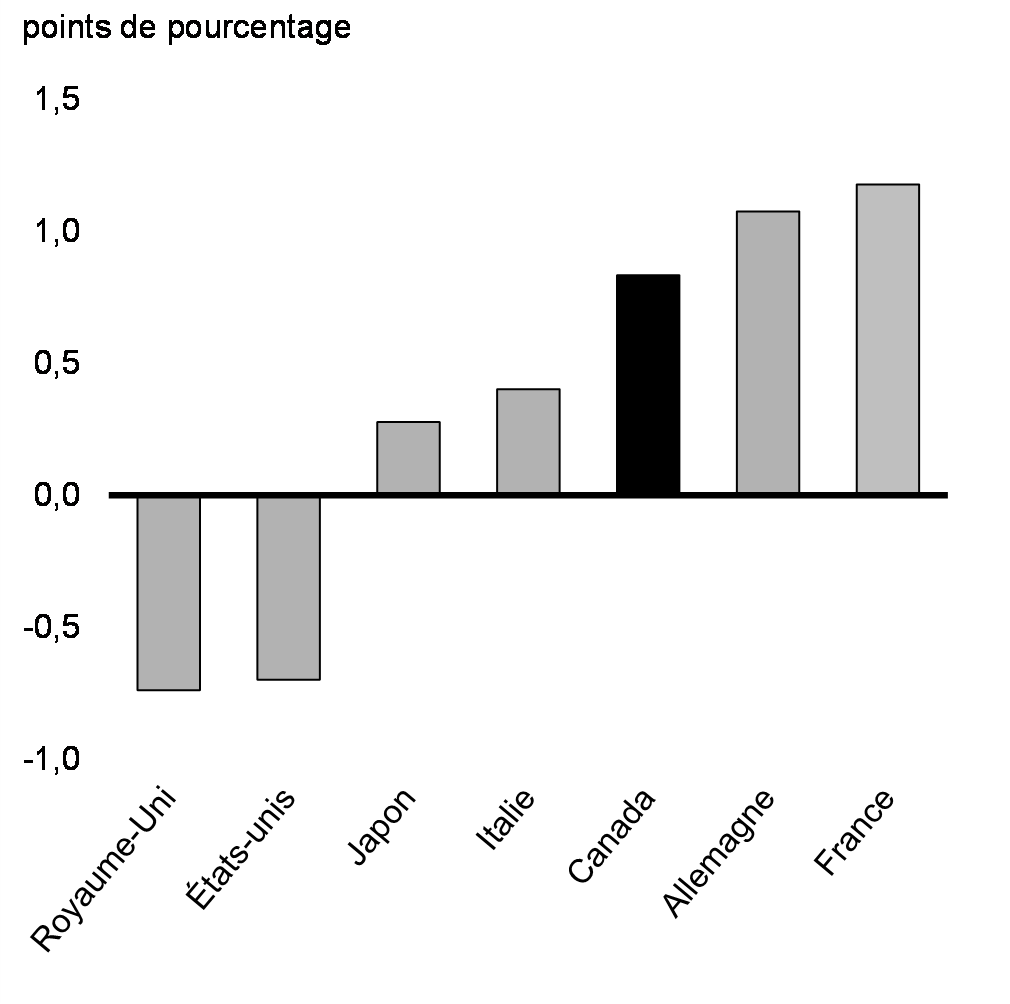

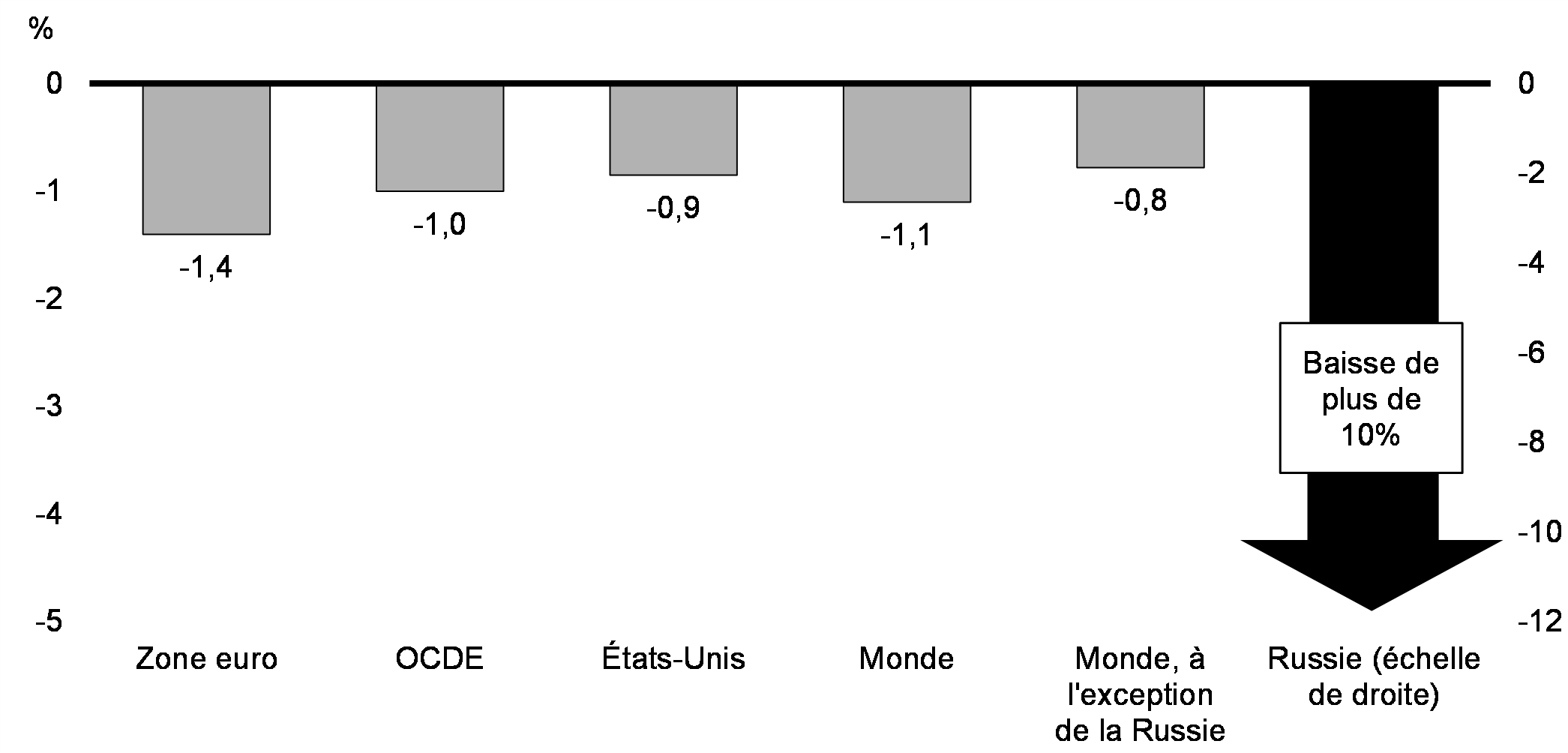

Si l’évolution récente des prix des produits de base et des marchés financiers devait persister pendant un an, l’Organisation de coopération et de développement économiques (OCDE) estime que la croissance mondiale pourrait diminuer de plus de 1 point de pourcentage la première année (graphique 10), tandis que l’inflation mondiale pourrait être au moins 2,5 points de pourcentage plus élevée. L’incidence économique variera considérablement selon les régions. En Russie, le conflit ainsi que le coup direct porté par les importantes sanctions économiques et financières pourraient provoquer une grave récession. Étant donné ses liens commerciaux et financiers étroits avec la Russie et l’Ukraine, la zone euro sera probablement l’une des régions les plus touchées : son PIB réel devrait diminuer de 1,4 % au cours de la première année complète suivant le début du conflit.

En tant que producteur de produits de base ayant des liens économiques limités avec la Russie, le Canada est mieux protégé de la crise que d’autres pays. Même si la croissance mondiale plus faible et les prix des produits de base beaucoup plus élevés réduiront le pouvoir d’achat des consommateurs et feront augmenter les coûts pour les entreprises, le Canada bénéficiera également de l’effet positif sur les termes de l’échange et de la possibilité d’exporter des produits de base dont l’offre est maintenant restreinte. L’incidence du conflit sur l’activité économique canadienne ne peut être véritablement prédite, mais la profonde incertitude qui émane du conflit laisse entrevoir des risques de dégradation.

Incidence sur le PIB réel de l’invasion de l’Ukraine par la Russie pendant la première année complète

Inflation mondiale élevée et perspectives pour le Canada

Bien que l’inflation soit un défi mondial, ses répercussions sur les Canadiens sont réelles. La majorité des Canadiens demeurent préoccupés par le coût de la vie. Comme première ligne de défense, bon nombre des mesures de soutien direct au revenu sur lesquelles comptent les Canadiens financièrement vulnérables sont automatiquement rajustées en fonction de l’inflation. En outre, le gouvernement prend des mesures essentielles afin d’aider à rendre la vie plus abordable pour un nombre accru de Canadiens, tout en investissant pour stimuler l’économie et créer des emplois – la meilleure voie durable pour améliorer le niveau de vie à long terme.

Rendre la vie plus abordable

Rendre la vie plus abordable est l’un des principaux objectifs du gouvernement dans le budget de 2022. À long terme, il faudra relever des défis structurels de longue date afin d’améliorer véritablement le niveau de vie d’un nombre accru de Canadiens.

À court terme, les Canadiens ont tout lieu de croire qu’ils ont accès à du soutien lorsqu’ils en ont le plus besoin. Depuis 2015, le gouvernement a apporté des améliorations concrètes pour rendre la vie des Canadiens plus abordable, notamment les suivantes.

- Le gouvernement a fait un investissement historique de 30 milliards de dollars sur cinq ans afin de bâtir un système pancanadien d’apprentissage et de garde des enfants en collaboration avec les provinces, les territoires et les partenaires autochtones. D’ici la fin de 2022, les frais de garde d’enfants auront été réduits en moyenne de 50 % et, d’ici 2025-2026, les frais de garde d’enfants moyens de toutes les places en garderie réglementées partout au Canada s’établiront à 10 $ par jour;

- Il a instauré l’Allocation canadienne pour enfants, qui fournira jusqu’à 6 833 $ par enfant aux familles canadiennes cette année, et qui a aidé 435 000 enfants à sortir de la pauvreté depuis 2015;

- Il a élargi l’Allocation canadienne pour les travailleurs afin d’appuyer environ un million de Canadiens de plus, ce qui pourrait signifier un montant supplémentaire de 1 000 $ par année pour un travailleur à temps plein touchant le salaire minimum;

- Il a augmenté le salaire minimum fédéral à 15,55 $ l’heure;

- Il a augmenté de 10 % la prestation maximale du SRG pour les aînés vivant seuls, et annulé la hausse annoncée de l’âge d’admissibilité à la Sécurité de la vieillesse (SV) et au Supplément de revenu garanti (SRG) à 67 ans pour qu’il soit rétabli à 65 ans;

- Il a ajouté 10 jours de congé de maladie payé à tous les employés du secteur privé sous réglementation fédérale;

- Il a augmenté les paiements de l’Incitatif à agir pour le climat, ce qui laisse plus d’argent dans les poches de huit personnes sur dix dans les provinces où le système fédéral s’applique. Ainsi, une famille de quatre personnes recevra, en 2022-2023, 745 $ en Ontario, 832 $ au Manitoba, 1 101 $ en Saskatchewan et 1 079 $ en Alberta;

- Il a rendu les études post-secondaires plus abordables en éliminant les intérêts sur les prêts d’études canadiens jusqu’en mars 2023 et en améliorant l’aide au remboursement pour que les personnes gagnant moins de 40 000 dollars par année ne soient pas tenues d’effectuer des paiements sur la partie fédérale de leurs prêts d’études à l’avenir.

Le budget de 2022 comprend également un éventail de mesures qui contribueront à réduire le coût de la vie, notamment :

- Fournir 5,3 milliards de dollars pour offrir des soins dentaires aux Canadiens dont le revenu familial est inférieur à 90 000 $ par année. Les soins dentaires seront d’abord offerts aux jeunes de moins de 12 ans en 2022, puis aux moins de 18 ans, aux aînés et aux personnes en situation de handicap en 2023, et mis en œuvre totalement d’ici 2025;

- Doubler l’aide fournie dans le cadre du crédit d’impôt pour l’achat d’une première habitation de 750 $ à 1 500 $;

- Instaurer un crédit d’impôt pour la rénovation d’habitations multigénérationnelles, qui permet de verser un soutien pouvant atteindre 7 500 $ pour la construction d’un logement secondaire;

- Fournir 475 millions de dollars en 2022-2023 pour verser un paiement ponctuel de 500 $ à ceux qui ont de la difficulté à trouver un logement abordable.

Le budget de 2022 prévoit également un plan complet visant à rendre le logement plus abordable, notamment en doublant le taux de nouvelles constructions au cours de la prochaine décennie, tout en mettant en place des mesures pour aider les Canadiens à acheter leur première maison, protéger les acheteurs et les locataires, et mettre un frein aux investissements étrangers et à la spéculation.

Les principales prestations gouvernementales, notamment la SV, le SRG, l’Allocation canadienne pour enfants et le crédit pour la taxe sur les produits et services (TPS), sont également rajustées en fonction de l’inflation au fil du temps.

Dans le budget de 2022, le gouvernement redouble d’efforts pour accroître la capacité économique à l’aide d’investissements visant à créer des emplois et à stimuler la croissance grâce à l’innovation et au perfectionnement des compétences; faciliter la transition vers une économie à faibles émissions de carbone en encourageant le secteur privé à investir et en ciblant les principales sources d’émissions; stimuler l’innovation et la croissance des entreprises; et rendre les villes plus concurrentielles en élargissant l’offre de logements. Ces investissements constitueront le fondement sur lequel reposeront la stimulation de la croissance à long terme du Canada et la création de bons emplois bien rémunérés – la meilleure façon de rendre la vie plus abordable pour les années à venir.

Même avant l’invasion de l’Ukraine, l’inflation élevée sapait la confiance des consommateurs et des entreprises du monde entier. Les économistes ont dû fréquemment réviser leurs prévisions, car l’inflation mondiale s’est révélée plus forte et plus persistante que prévu. Dans les économies avancées, l’inflation a maintenant atteint des niveaux qui n’avaient pas été observés depuis des décennies. Cette situation cause de l’incertitude quant à la rapidité avec laquelle les banques centrales maîtriseront l’inflation et au prix à payer pour y arriver.

La préoccupation actuelle mondiale concernant l’inflation émerge après des décennies de très faible inflation. Plusieurs facteurs ont attisé l’inflation, notamment la hausse des prix des aliments et de l’énergie, les contraintes d’approvisionnement associées à la pandémie et la demande de biens sans précédent. Dans de nombreuses économies avancées, les pressions inflationnistes ont commencé à s’élargir alors que les pressions sur les salaires s’intensifient dans un contexte marqué par la rareté de la main-d’œuvre.

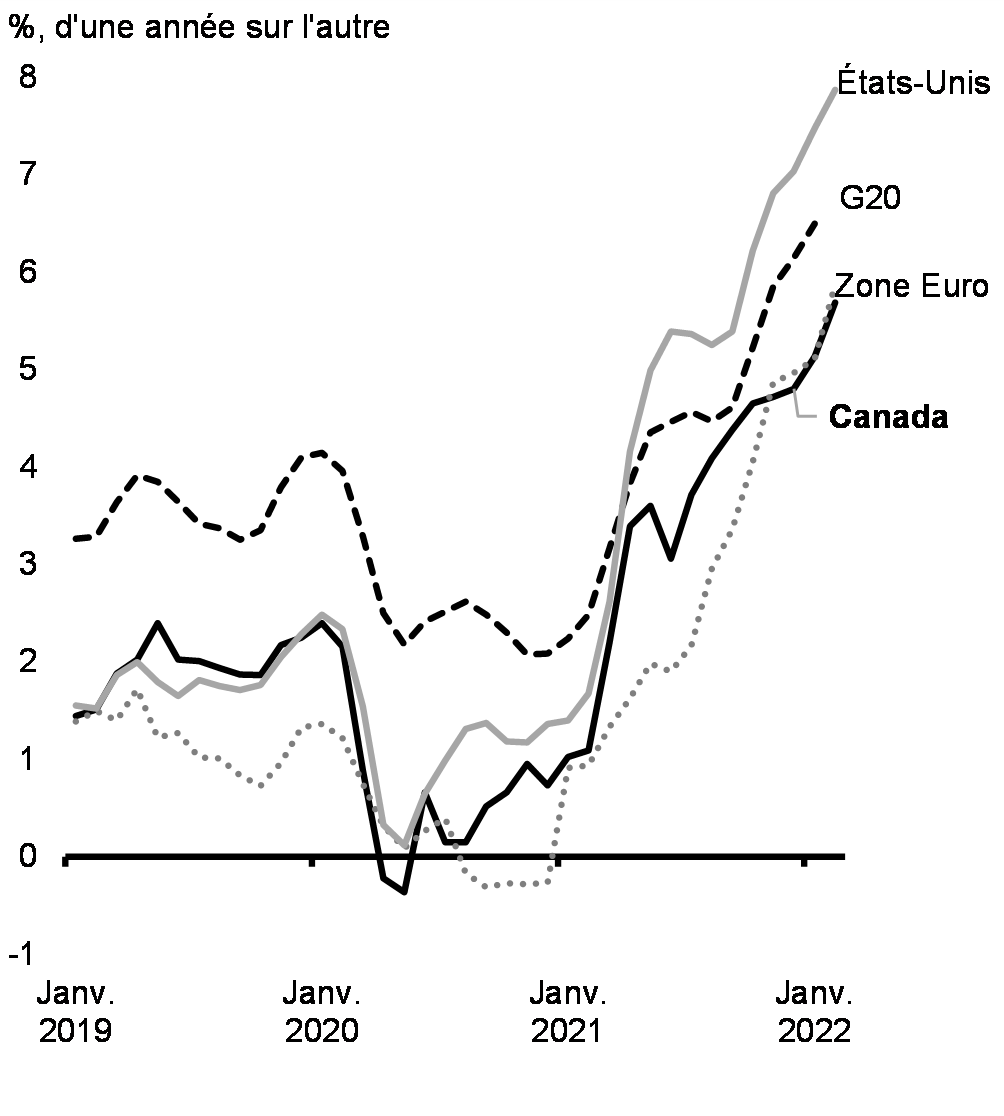

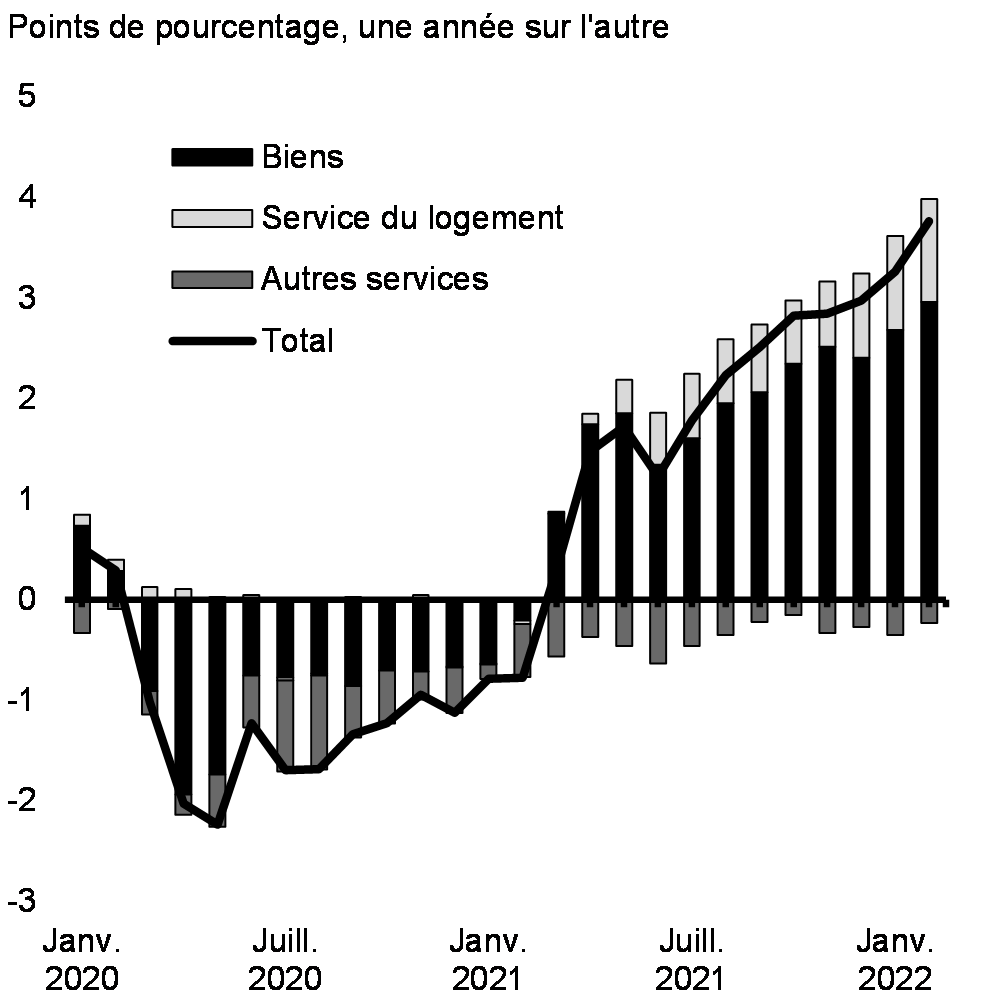

Même si l’inflation est plus modérée au Canada que dans certains autres pays, l’inflation globale des prix à la consommation a atteint 5,7 % d’une année à l’autre en février, le niveau le plus élevé depuis août 1991 (graphique 11). En plus des pressions mondiales sur les prix des biens, la forte demande de logements, combinée à une offre limitée, a également fait bondir les prix des logements (graphique 12). Les Canadiens font face à des coûts de la vie plus élevés que prévu, qui mettent en difficulté les finances des ménages dans tout le pays, et qui pourraient freiner l’activité économique et miner la confiance au fil du temps.

Inflation des prix à la consommation dans certaines économies

Écart de l’inflation des prix à la consommation par rapport à sa moyenne à long terme, Canada

Un rééquilibrage de la demande mondiale vers les services, les dépenses ayant été fortement redirigées vers les biens dans le contexte des mesures de santé publique prises pendant la pandémie, et l’atténuation des goulots d’étranglement de l’offre devraient aider à atténuer les pressions inflationnistes mondiales au cours de l’année. Cependant, l’invasion de l’Ukraine par la Russie provoque une hausse des prix des aliments, de l’énergie et d’autres produits de base clés. En outre, la résurgence de la COVID-19 en Chine a donné lieu à des confinements qui perturbent une fois de plus les chaînes d’approvisionnement mondiales du secteur de la fabrication. Par conséquent, l’incertitude persiste quant aux perspectives d’inflation.

En réaction à ces pressions, les banques centrales, y compris la Banque du Canada et la Réserve fédérale américaine, ont commencé à réduire la détente monétaire. La Banque du Canada a clairement indiqué qu’elle utilisera ses outils de politique monétaire pour ramener l’inflation à la cible de 2 % et maintenir les attentes d’inflation bien ancrées. L’inflation devrait correspondre globalement à la cible d’inflation de 2 % fixée par la Banque du Canada en 2023.

Les enjeux de l’offre de logements et les logements abordables

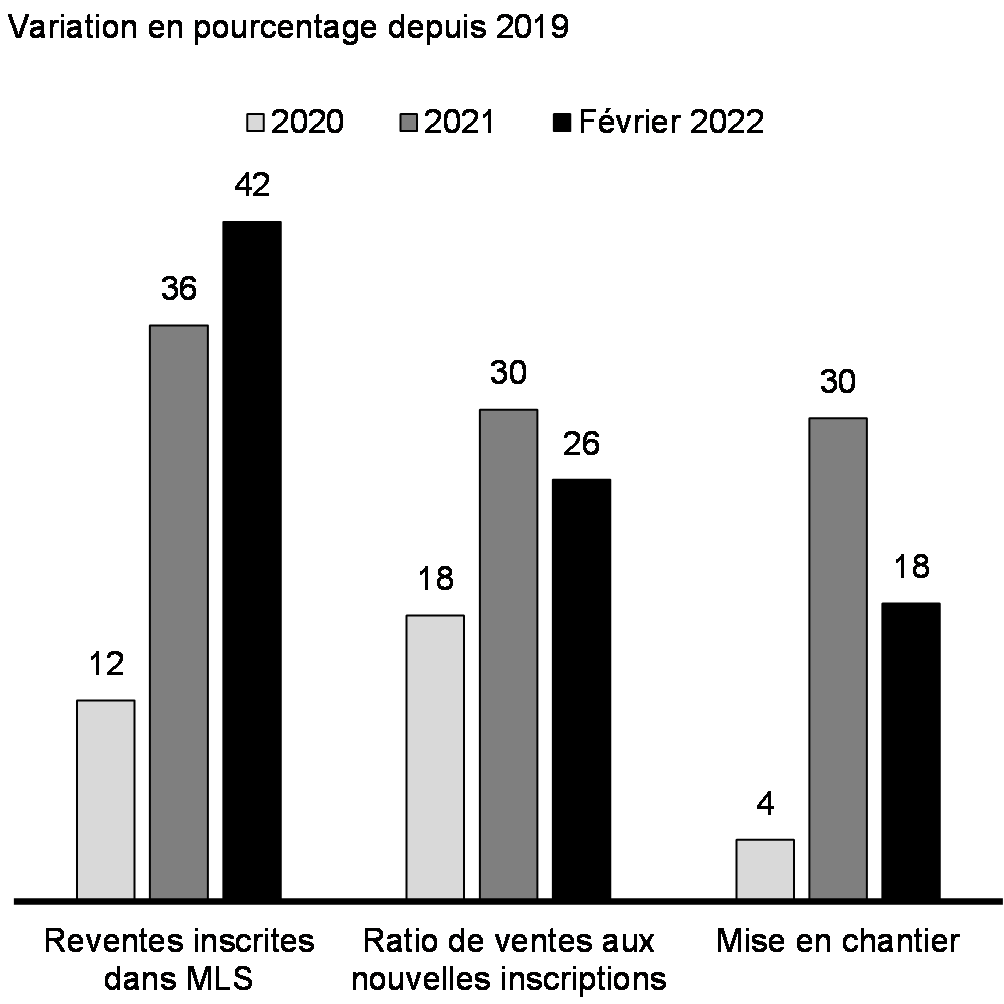

La demande de logements a été très forte pendant la pandémie, situation attribuable aux faibles coûts d’emprunt combinés au désir des gens d’avoir plus d’espace en raison du travail à domicile. Même si les constructeurs ont réagi, le nombre de nouvelles constructions résidentielles s’étant élevé bien au-dessus des niveaux d’avant la pandémie, l’offre de logements n’a pas été en mesure de suivre le rythme de la demande (graphique 13).

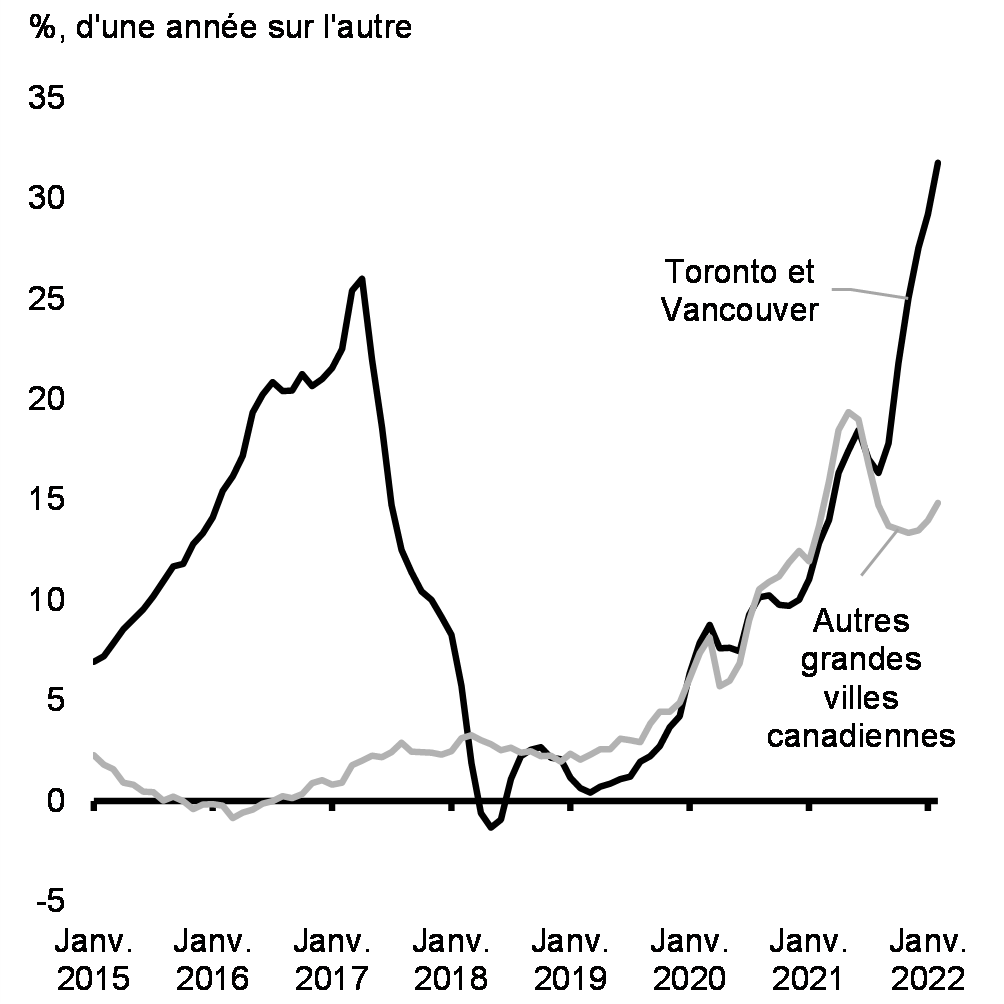

Comme le parc immobilier se trouve à des niveaux historiquement bas, le prix des maisons a rapidement augmenté dans l'ensemble du pays (graphique 14), ce qui fait de l'accès à une habitation abordable une réelle préoccupation. Les contraintes de l'offre durent depuis longtemps en Colombie-Britannique et en Ontario, et les éventuels acheteurs de maison dans ces marchés sont ceux pour qui le problème de l'accès à un logement abordable est le plus criant. Les marchés locatifs sont aux prises avec des défis similaires en raison de l'offre limitée qui exerce une pression sur les loyers.

À l’avenir, la demande de logements devrait diminuer, à mesure que les taux d’intérêt augmentent et que la hausse de la demande liée à la pandémie s’estompe. Si l’on ajoute à cela l’augmentation du nombre de nouvelles constructions, cette combinaison d’éléments contribuera à ralentir la croissance du prix des maisons. Toutefois, il faudra de nombreuses années de forte croissance de l’offre pour régler les problèmes d’accès à un logement abordable très réels auxquels les Canadiens font face dans de nombreuses régions. Le gouvernement fédéral collabore avec tous les ordres de gouvernement pour accroître l’offre et pour régler les problèmes liés au caractère abordable du logement. Comme l’indique le chapitre 1, le budget de 2022 fait une série d’investissements importants pour stimuler la construction de logements plus abordables.

Évolution des principaux indicateurs de l’activité immobilière

Croissance des prix des logements

3. Environnement économique du budget de 2022

Enquête auprès d’économistes du secteur privé

Le ministère des Finances Canada a mené une enquête auprès d’un groupe d’économistes du secteur privé au début du mois de février 2022. Depuis 1994, le gouvernement fonde sa planification économique et budgétaire sur la moyenne des prévisions économiques du secteur privé, ce qui aide à garantir l’objectivité et la transparence, et intègre un élément d’indépendance dans les prévisions économiques et budgétaires du gouvernement.

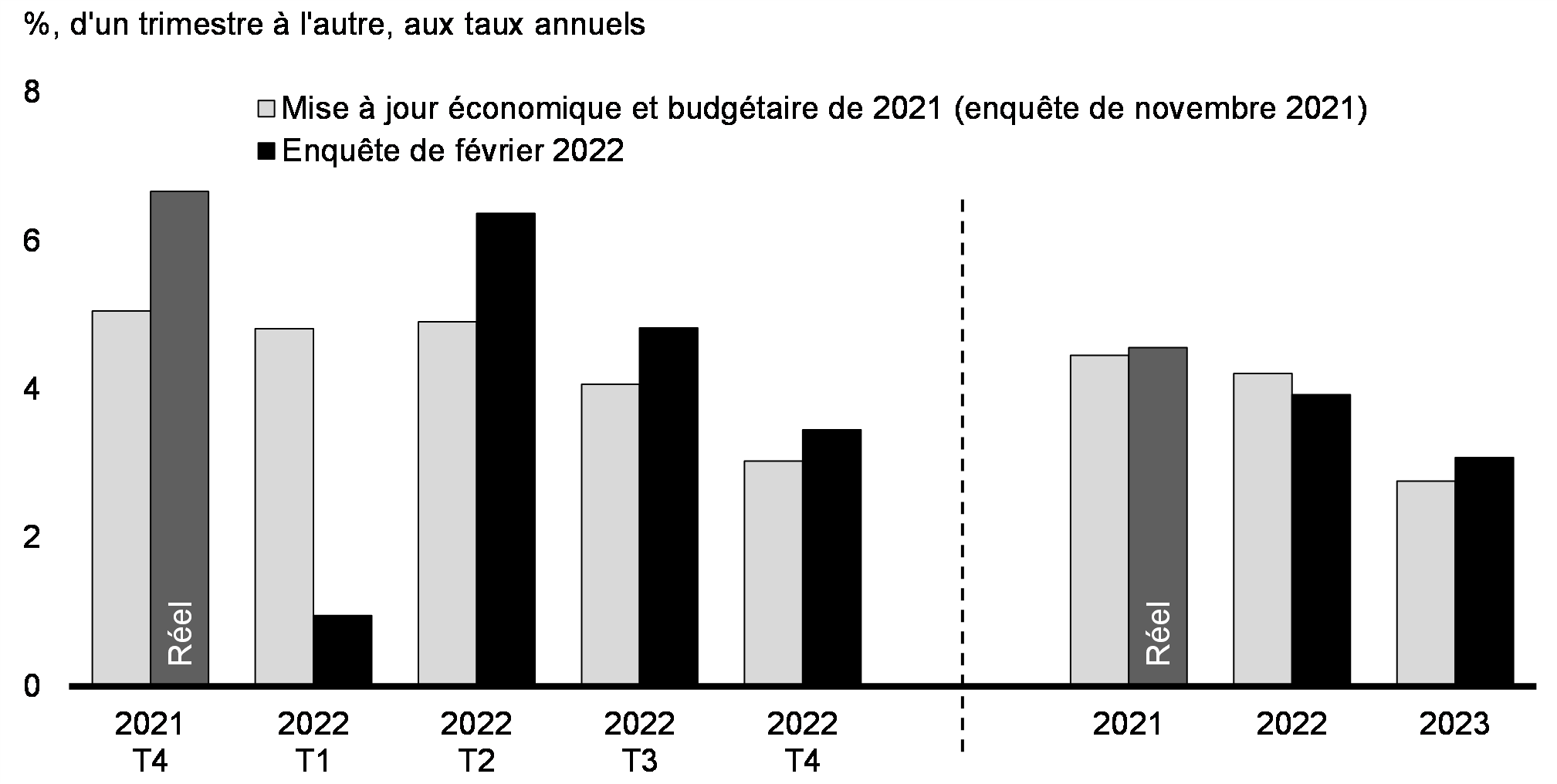

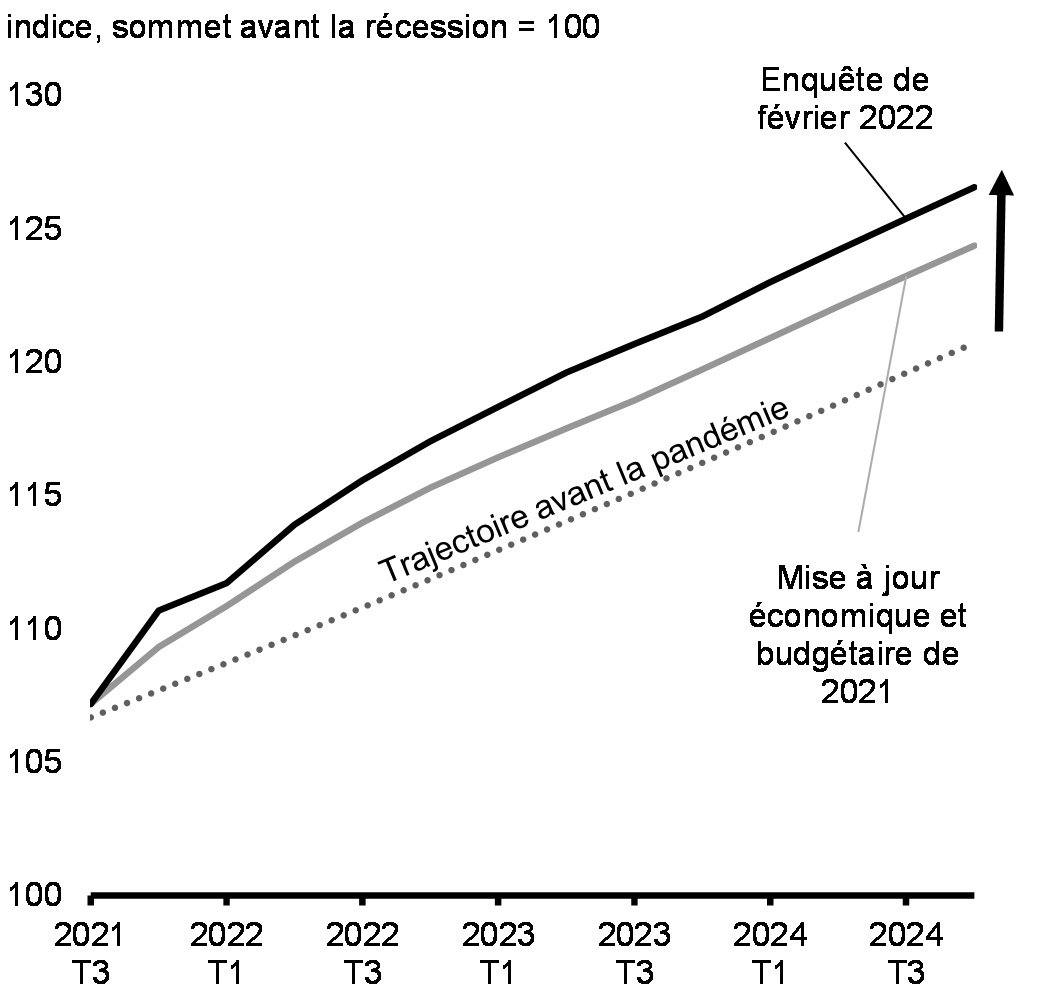

Après un fort rebond de 4,6 % en 2021, le PIB réel devrait augmenter de 3,9 % en 2022 (une baisse par rapport au taux de 4,2 % prévu dans la Mise à jour économique et budgétaire de 2021) et de 3,1 % en 2023 (une augmentation par rapport au taux de 2,8 % prévu dans la Mise à jour économique et budgétaire de 2021) (graphique 15 et graphique 16).

Projections de croissance du PIB réel

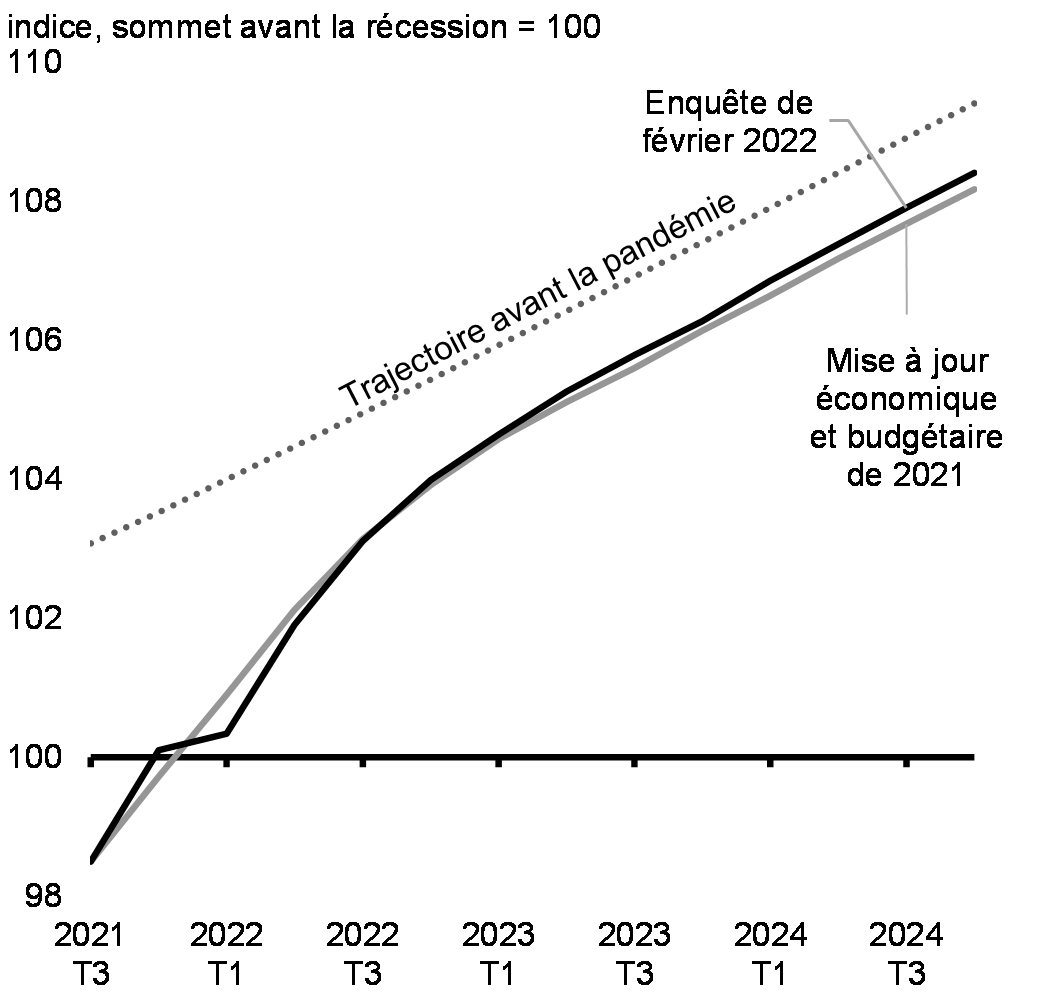

L’inflation du PIB nettement plus forte que prévu, attribuable à l’inflation des prix à la consommation et aux prix des produits de base, a sensiblement accru le niveau prévu du PIB nominal (la mesure la plus large de l’assiette fiscale), qui a augmenté en moyenne d’environ 41 milliards de dollars par année au cours de l’horizon prévisionnel figurant dans l’enquête de février 2022, par rapport à la Mise à jour économique et budgétaire de 2021 (graphique 17). Il est important de souligner que la hausse du PIB nominal du Canada continue de dépasser les attentes, comme c’était le cas pendant la relance après la pandémie.

Projections du PIB réel

Projections du PIB nominal

Analyse des scénarios économiques du budget de 2022

Les commentaires macroéconomiques figurant dans l’enquête de février 2022 fournissent une base raisonnable pour la planification budgétaire (voir l’annexe 1 pour en savoir plus sur le cadre de planification économique et budgétaire). Les perspectives sont cependant assombries par un certain nombre d’incertitudes importantes, y compris les effets de l’invasion illégale de l’Ukraine par la Russie, l’incidence de la résurgence de la COVID-19 en Chine sur les chaînes d’approvisionnement, les répercussions des pénuries d’offre et de main-d’œuvre sur l’inflation ainsi que l’incidence de la hausse des taux d’intérêt sur l’économie canadienne.

Le ministère des Finances consulte activement des économistes externes afin d’évaluer les risques et les incertitudes quant aux perspectives économiques. Pendant le mois de mars, le Ministère a suivi étroitement l’évolution des prévisions et des points de vue externes. Ces renseignements ont guidé l’élaboration de deux scénarios économiques de rechange qui illustrent les effets de l’incertitude inhabituellement élevée entourant l’invasion illégale de l’Ukraine par la Russie et ses contrecoups :

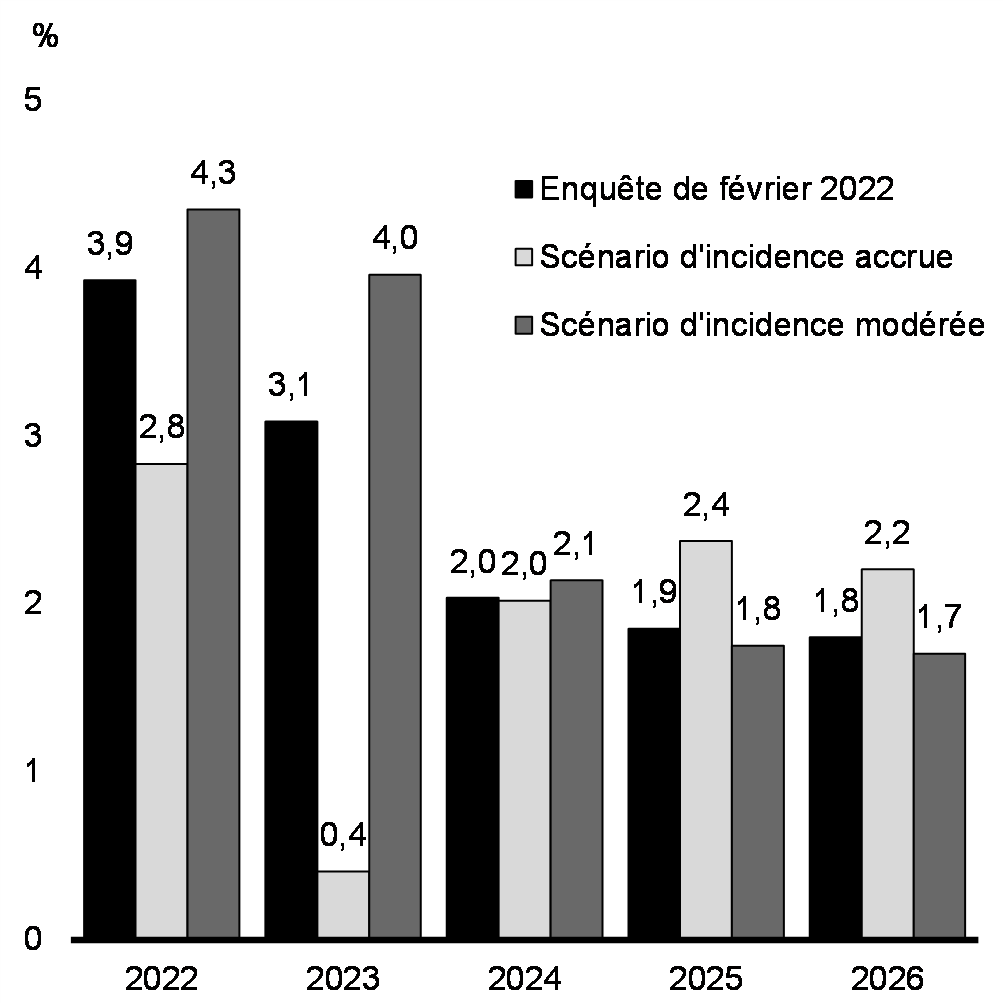

- Scénario d’incidence accrue – Ce scénario tient compte des répercussions économiques d’une crise en Ukraine qui s’étire, accompagné de prix des produits de base élevés, de perturbations prolongées des chaînes d’approvisionnement et du resserrement plus rapide de la politique monétaire. La réduction des exportations d’énergie de la Russie donne lieu à une flambée des prix des produits de base, tandis que les confinements liés à la pandémie dans certaines parties du monde exacerbent les problèmes touchant les chaînes d’approvisionnement, ce qui entraîne une hausse temporaire de l’inflation. En réaction à la hausse de l’inflation, les taux d’intérêt mondiaux augmentent encore plus, et plus rapidement que prévu, le taux des bons du Trésor à trois mois du Canada ayant déjà pris presque 50 points de base en moyenne comparativement au taux indiqué dans l’enquête de février 2022. Les factures d’énergie plus élevées et la confiance amoindrie réduisent la consommation, tandis que les pénuries de l’offre et les perturbations des échanges freinent l’activité, ce qui provoque un ralentissement marqué de la croissance économique mondiale et la modération subséquente des prix mondiaux du pétrole brut.

Dans l’ensemble, la croissance du PIB réel au Canada affiche en moyenne une baisse de 0,6 point de pourcentage par année (graphique 18), et le taux de chômage, une hausse de 0,5 point de pourcentage en moyenne, en raison des effets défavorables sur la confiance et de la forte chute de la demande mondiale.

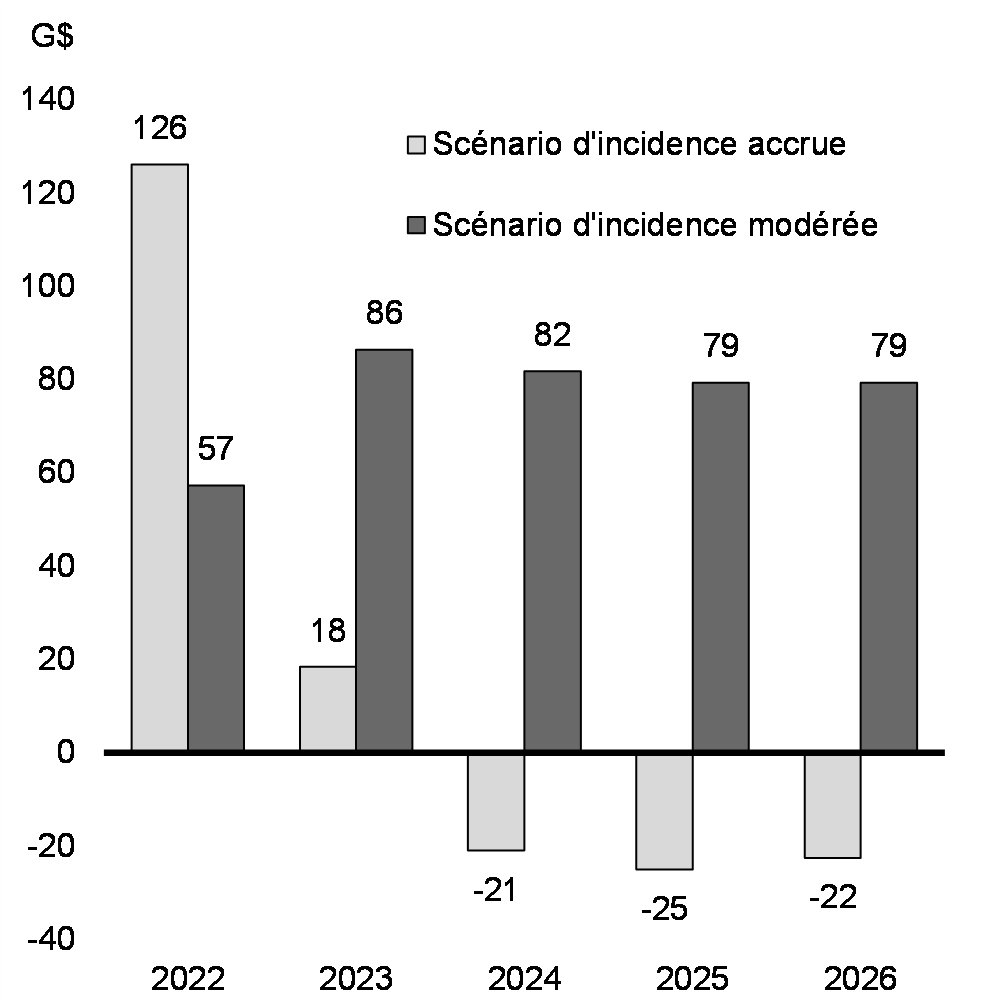

En raison de l’inflation plus élevée, le PIB nominal augmente à court terme, avant de tomber, en 2024, sous le taux indiqué dans l’enquête de février, dans un contexte d’assouplissement des prix des produits de base et d’une croissance beaucoup plus faible. Au départ, le PIB nominal est supérieur de 126 milliards de dollars à ce qui figure dans l’enquête de février 2022, mais cette amélioration se réduit à 18 milliards en 2023 et tombe à 23 milliards au-dessous du niveau indiqué dans l’enquête de février, en moyenne, au cours des trois dernières années de la période de projection, à mesure que l’inflation diminue (graphique 19).

- Scénario d’incidence modérée – Ce scénario envisage la désescalade des tensions en Ukraine, un monde dans lequel les perturbations de l’offre attribuables à la guerre et à la pandémie sont plus faibles que prévu tandis que la demande mondiale reste résiliente, et qu’on observe une atténuation des tensions géopolitiques. L’économie mondiale s’adapte avec succès aux risques liés à la COVID-19 et se réoriente vers des fournisseurs de produits de base plus sûrs, ce qui atténue les pressions inflationnistes mondiales. Parallèlement, les producteurs canadiens de produits de base utilisent pleinement les capacités de réserve actuelles et augmentent les investissements, même s’ils ne sont pas proportionnels à la hausse des prix de l’énergie. Ces mesures stimulent la croissance économique. Des taux d’intérêt plus élevés (en hausse de 20 points de base en moyenne par rapport aux taux indiqués dans l’enquête de février 2022), conjugués à l’atténuation des pressions exercées sur les chaînes d’approvisionnement, rapprochent l’inflation de la cible de 2 % sans faire dérailler l’expansion économique.

Dans l’ensemble, la relance est plus forte que ce que prévoyait l’enquête de février, appuyée par les solides facteurs économiques fondamentaux du Canada. Même si le prix des produits de base et l’inflation sont inférieurs au scénario pessimiste, ils demeurent bien au-dessus de ce qui est indiqué dans l’enquête de février, surtout à court terme. Compte tenu de la hausse des prix des produits de base et des meilleures perspectives économiques, le PIB nominal est de 77 milliards de dollars supérieur à la moyenne annuelle indiquée dans l’enquête de février pendant la période de projection.

Croissance du PIB réel

Différence du niveau du PIB nominal par rapport aux perspectives de l’enquête de février 2022

Les détails de ces scénarios se trouvent à l’annexe A. Les répercussions financières estimatives de ces scénarios sont illustrées ci-dessous.

4. Cadre financier du budget de 2022

Un plan budgétaire responsable

Au cours de la pandémie, le gouvernement fédéral a déployé l’un des plans d’intervention les plus efficaces au monde pour protéger les travailleurs canadiens et les entreprises canadiennes. Sur dix dollars investis pour soutenir les Canadiens et combattre la COVID-19, environ huit proviennent du gouvernement fédéral.

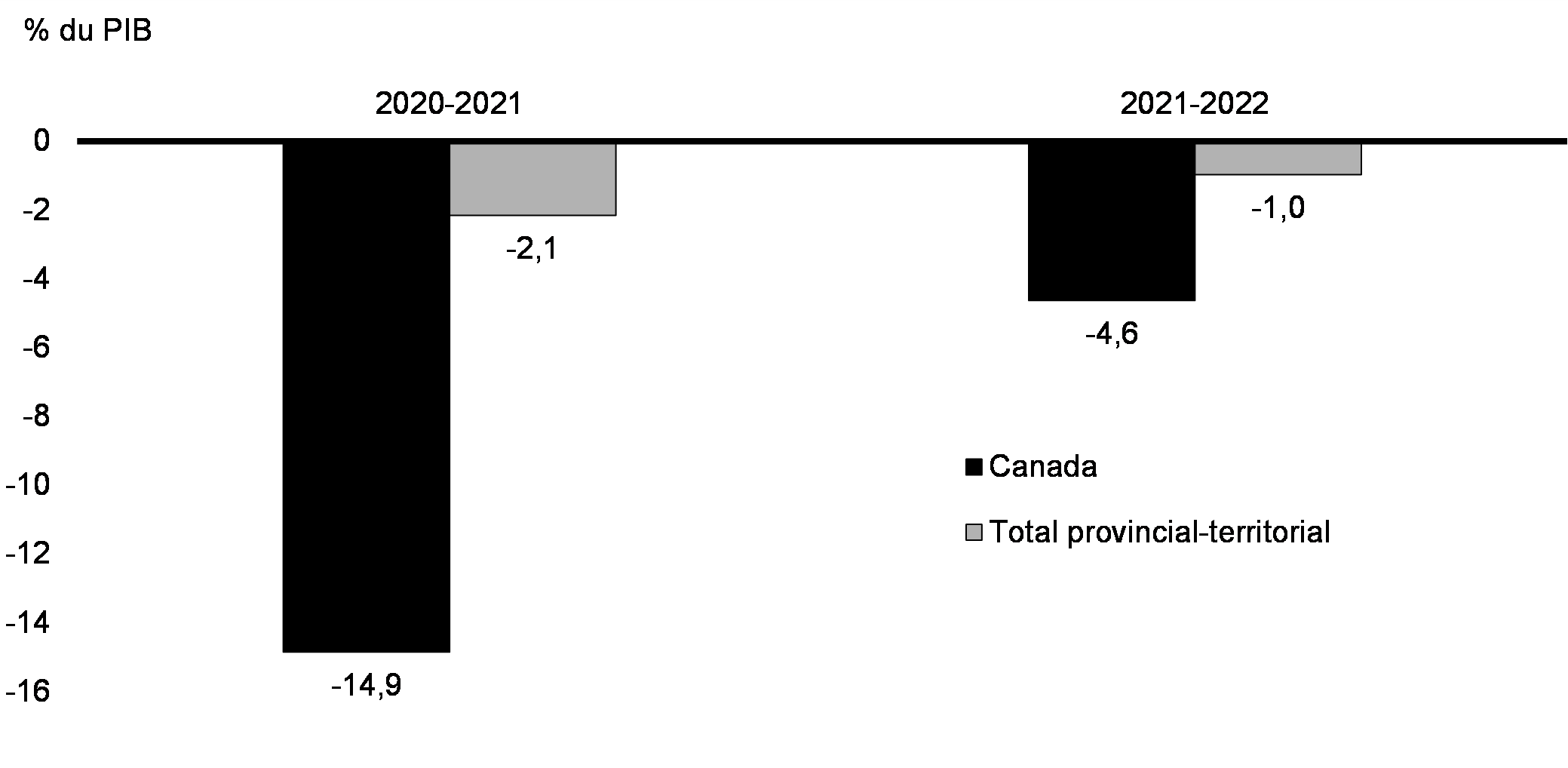

Cette intervention a permis de sauver des vies et de maintenir l’économie canadienne à flot, tout en limitant la dette et les déficits des provinces et des territoires du Canada. Les gouvernements provinciaux et territoriaux dépassent encore largement les projections budgétaires pour 2021-2022. Les résultats financiers à ce jour montrent que le déficit global des provinces et des territoires est inférieur au tiers du déficit prévu lors du dépôt des budgets de 2021, une amélioration bien plus marquée que celle observée à l’échelle fédérale. Par conséquent, le solde global des provinces et des territoires devrait avoir reculé à 1 % du PIB à peine en 2021-2022 (graphique 20).

Soldes budgétaires, Canada et ensemble des provinces et des territoires

Les importants investissements faits par le gouvernement fédéral ont porté leurs fruits, et la relance de l’économie canadienne a été rapide et vigoureuse, mais ces investissements étaient, et doivent demeurer, des mesures d’urgence. Dans le budget 2022, le gouvernement amorce un virage ferme, sa priorité passant des dépenses d’urgence de lutte contre la COVID-19 généralisées à des investissements ciblés qui renforceront la capacité économique, la prospérité, la résilience et la sécurité du Canada de deux façons :

- Premièrement, il réinvestit beaucoup dans des secteurs qui augmenteront la capacité économique et la productivité du pays afin de stimuler la croissance à long terme. Il s’agit notamment des secteurs du logement, de l’apprentissage et de la garde des jeunes enfants, des compétences, de l’immigration, de la lutte contre les changements climatiques, des chaînes d’approvisionnement, de l’innovation commerciale et de recherche et développement (R et D).

- Deuxièmement, il prend des mesures responsables pour examiner les dépenses publiques, dans le but de trouver des possibilités d’économies et de réaffectation à d’autres priorités post-pandémie qui soutiendront la croissance et la prospérité à long terme sans créer de pressions inflationnistes, comme le décrit le chapitre 9.

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2021- 2022 |

2022- 2023 |

2023- 2024 |

2024- 2025 |

2025- 2026 |

2026- 2027 |

|

| Solde budgétaire – Mise à jour économique et budgétaire de 2021 |

-144,5 | -58,4 | -43,9 | -29,1 | -22,7 | -13,1 |

| Évolution de la situation économique et budgétaire depuis la Mise à jour de 2021 |

36,1 | 14,3 | 11,7 | 7,5 | 8,5 | 7,4 |

| Solde budgétaire avant les interventions et mesures stratégiques | -108,5 | -44,1 | -32,3 | -21,6 | -14,2 | -5,8 |

| Interventions stratégiques depuis la Mise à jour de 2021 |

-3,1 | -1,3 | -0,6 | 0,6 | 0,4 | 0,3 |

| Mesures du budget de 2022 (par chapitre) |

||||||

| 1. Rendre le logement plus abordable | -0,7 | -2,0 | -2,2 | -2,1 | -2,2 | -1,0 |

| 2. Une économie forte, en croissance et résiliente | 0,0 | -0,3 | -1,4 | -1,2 | -1,3 | -1,3 |

Rajustement du profil de financement des investissements dans les infrastructures |

0,1 | 0,2 | 0,8 | 1,2 | 2,0 | 2,1 |

| 3. Un air pur et une économie vigoureuse | 0,0 | -1,3 | -2,2 | -3,0 | -2,9 | -3,0 |

| 4. Créer de bons emplois pour la classe moyenne |

0,0 | -0,8 | -1,3 | -1,4 | -1,2 | -1,2 |

| 5. Le leadership du Canada dans le monde | 0,0 | -1,7 | -1,5 | -1,9 | -2,0 | -2,3 |

| 6. Soins de santé publique solides | -1,3 | -0,7 | -0,8 | -1,3 | -1,4 | -1,6 |

| 7. Continuer à avancer sur le chemin de la réconciliation | -0,2 | -2,5 | -2,0 | -1,9 | -1,9 | -2,0 |

| 8. Des communautés sûres et inclusives | 0,0 | -0,2 | -0,4 | -0,4 | -0,3 | -0,3 |

| 9.1 Équité fiscale | 0,0 | 2,0 | 3,3 | 3,6 | 3,7 | 3,9 |

| 9.2 Gouvernement efficace | 0,0 | 0,0 | 0,7 | 1,7 | 2,7 | 3,7 |

| Total des mesures du budget de 2022 | -2,2 | -7,4 | -7,1 | -6,7 | -4,8 | -3,0 |

| Solde budgétaire | -113,8 | -52,8 | -39,9 | -27,8 | -18,6 | -8,4 |

| Solde budgétaire (% du PIB) | -4,6 | -2,0 | -1,4 | -0,9 | -0,6 | -0,3 |

| Dette fédérale (% du PIB) | 46,5 | 45,1 | 44,5 | 43,8 | 42,8 | 41,5 |

| Scénario d’incidence accrue | -113,8 | -39,5 | -43,7 | -41,1 | -32,2 | -21,1 |

| Solde budgétaire | -4,6 | -1,4 | -1,5 | -1,4 | -1,1 | -0,7 |

| Dette fédérale (% du PIB) | 46,5 | 42,6 | 43,9 | 44,2 | 43,7 | 42,8 |

| Scénario d’incidence modérée | -113,8 | -48,2 | -31,3 | -21,6 | -13,2 | -2,7 |

| Solde budgétaire | -4,6 | -1,8 | -1,1 | -0,7 | -0,4 | -0,1 |

| Dette fédérale (% du PIB) | 46,5 | 44,0 | 42,7 | 41,9 | 40,9 | 39,5 |

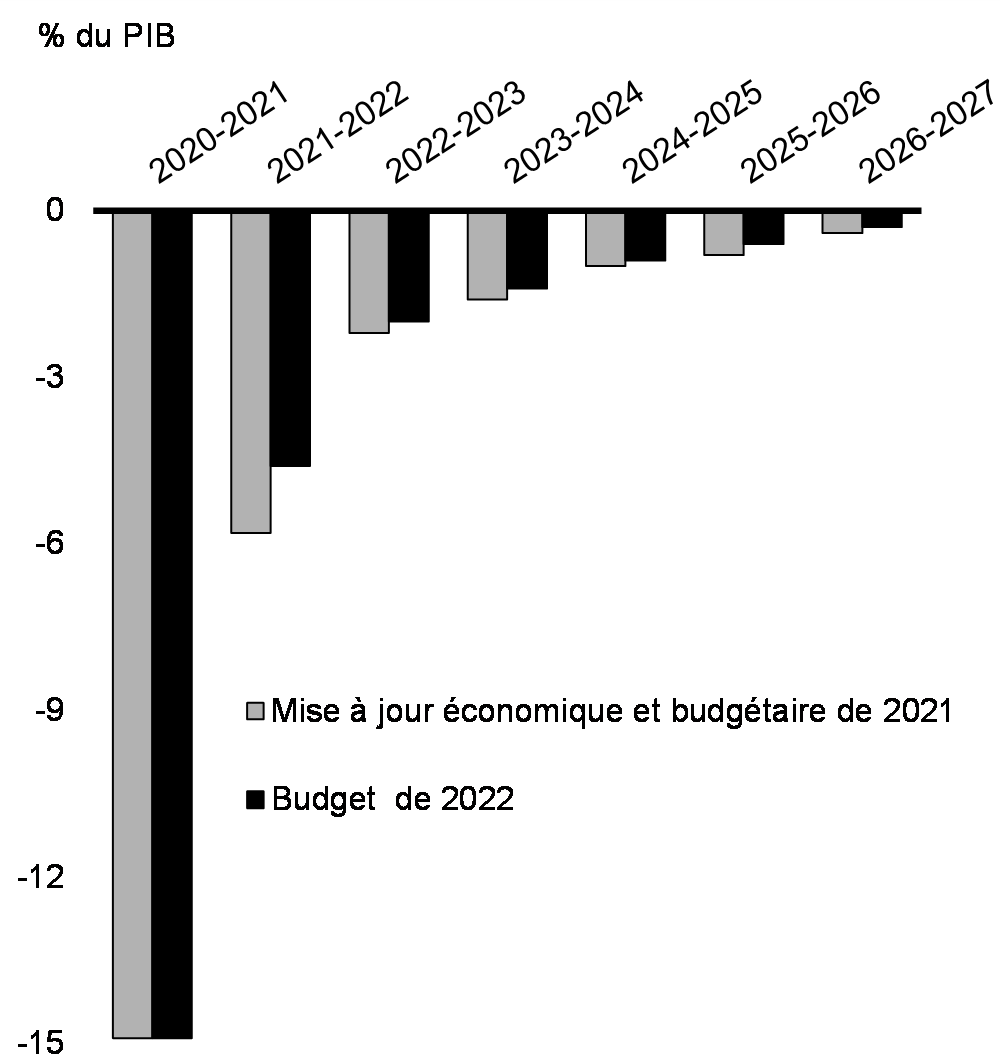

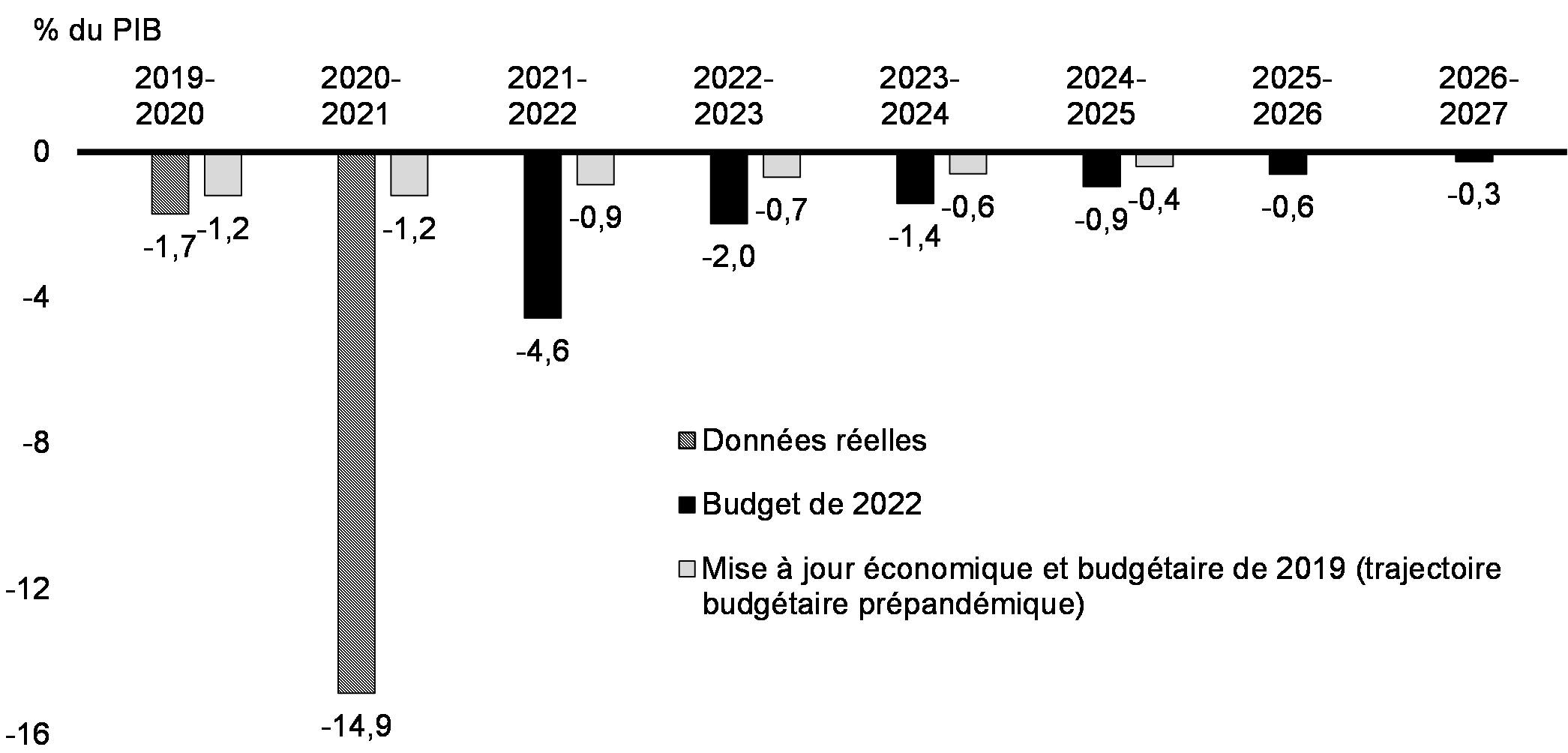

Après la prise en compte des mesures du budget de 2022 et des mesures stratégiques supplémentaires depuis la Mise à jour économique et budgétaire de 2021, le solde budgétaire devrait demeurer inférieur à celui prévu dans la Mise à jour économique et budgétaire de 2021, avec un déficit prévu de 113,8 milliards de dollars en 2021-2022, puis s’améliorer pour atteindre un déficit prévu de 8,4 milliards de dollars en 2026-2027, soit environ 0,3 % du PIB. La dette fédérale devrait passer de 46,5 % du PIB en 2021-2022 à 41,5 % du PIB en 2026-2027. Pour les cinq prochaines années, le déficit fédéral (graphique 21) et la dette en proportion de l’économie (graphique 22) devraient reculer chaque année.

Solde budgétaire

Dette fédérale

Les perspectives financières présentées dans le budget de 2022 respectent un certain nombre de mesures de viabilité budgétaire importantes, notamment les suivantes :

- Le déficit devrait tomber à 0,9 % du PIB en 2024-2025 avant d’atteindre 0,3 % du PIB d’ici la fin de l’horizon de planification budgétaire (graphique 21), un niveau en 2026-2027 qui est inférieur au déficit de 0,4 % du PIB atteint en 2013-2014, que le gouvernement a inscrit six ans après le début de la crise financière de 2008-2009.

- Le ratio de la dette fédérale au PIB devrait suivre une trajectoire à la baisse plus marquée que ce qui avait été prévu initialement il y a plusieurs mois; même dans le scénario d’incidence accrue présenté à la section 1.3, le ratio de la dette au PIB demeure inférieur à celui indiqué dans la Mise à jour économique et budgétaire de 2021 en 2026-2027 (graphique 22).

- Les frais de la dette publique devraient demeurer à des niveaux historiquement bas, même une fois prise en compte la hausse prévue des taux d’intérêt par les prévisionnistes du secteur privé (voir l’encadré intitulé Frais de la dette publique projetés).

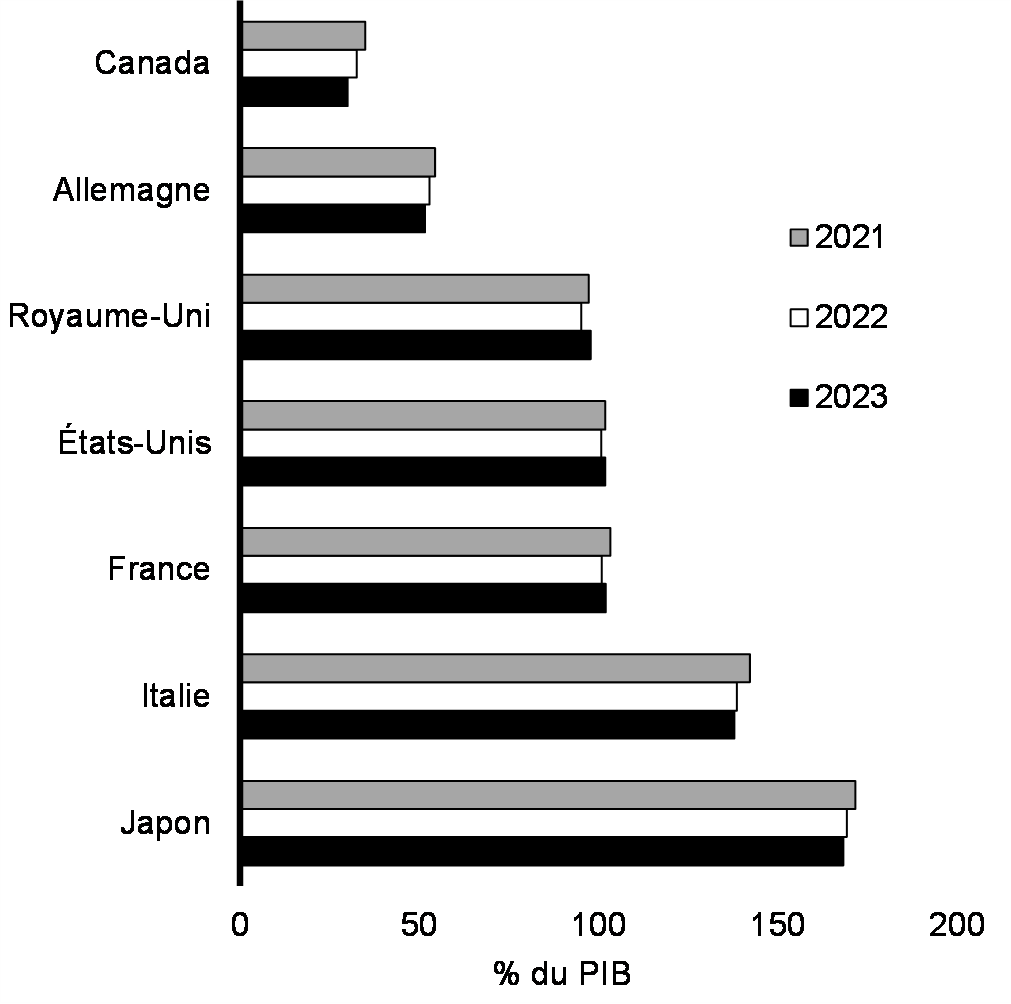

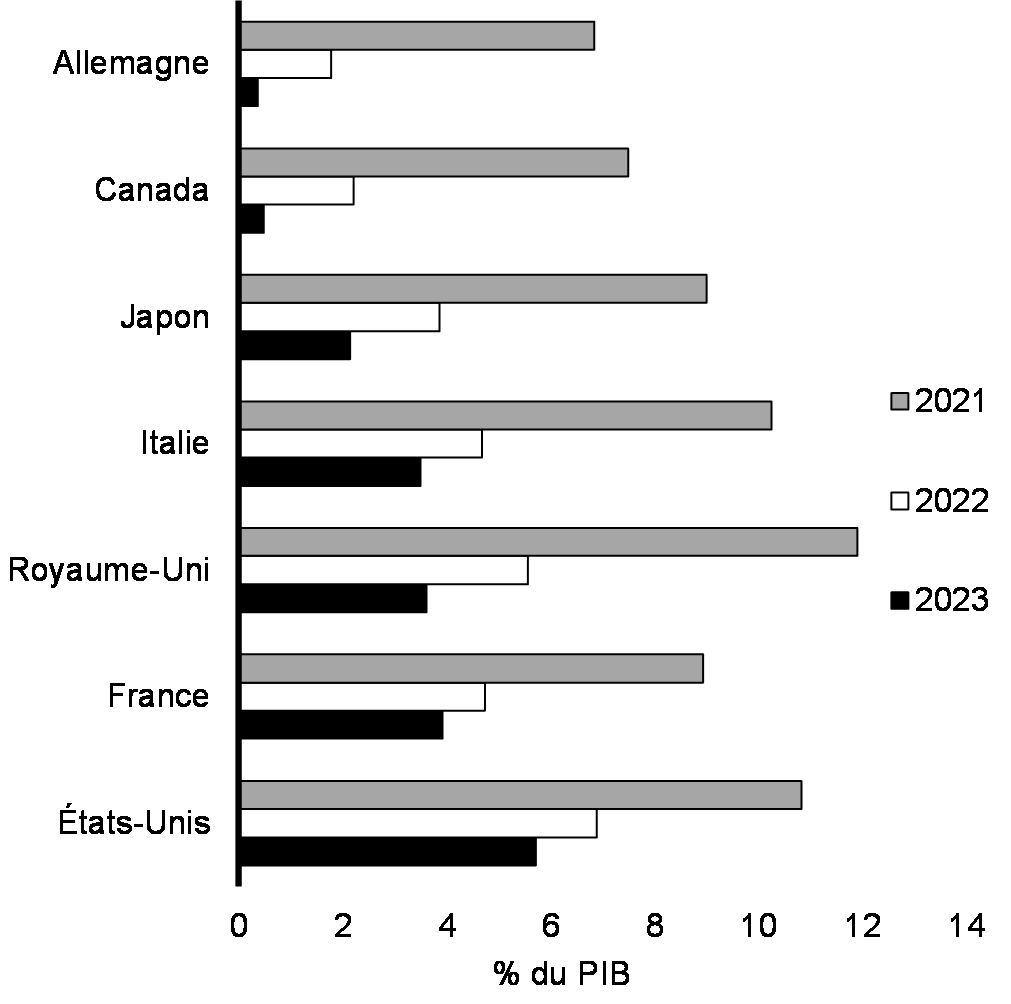

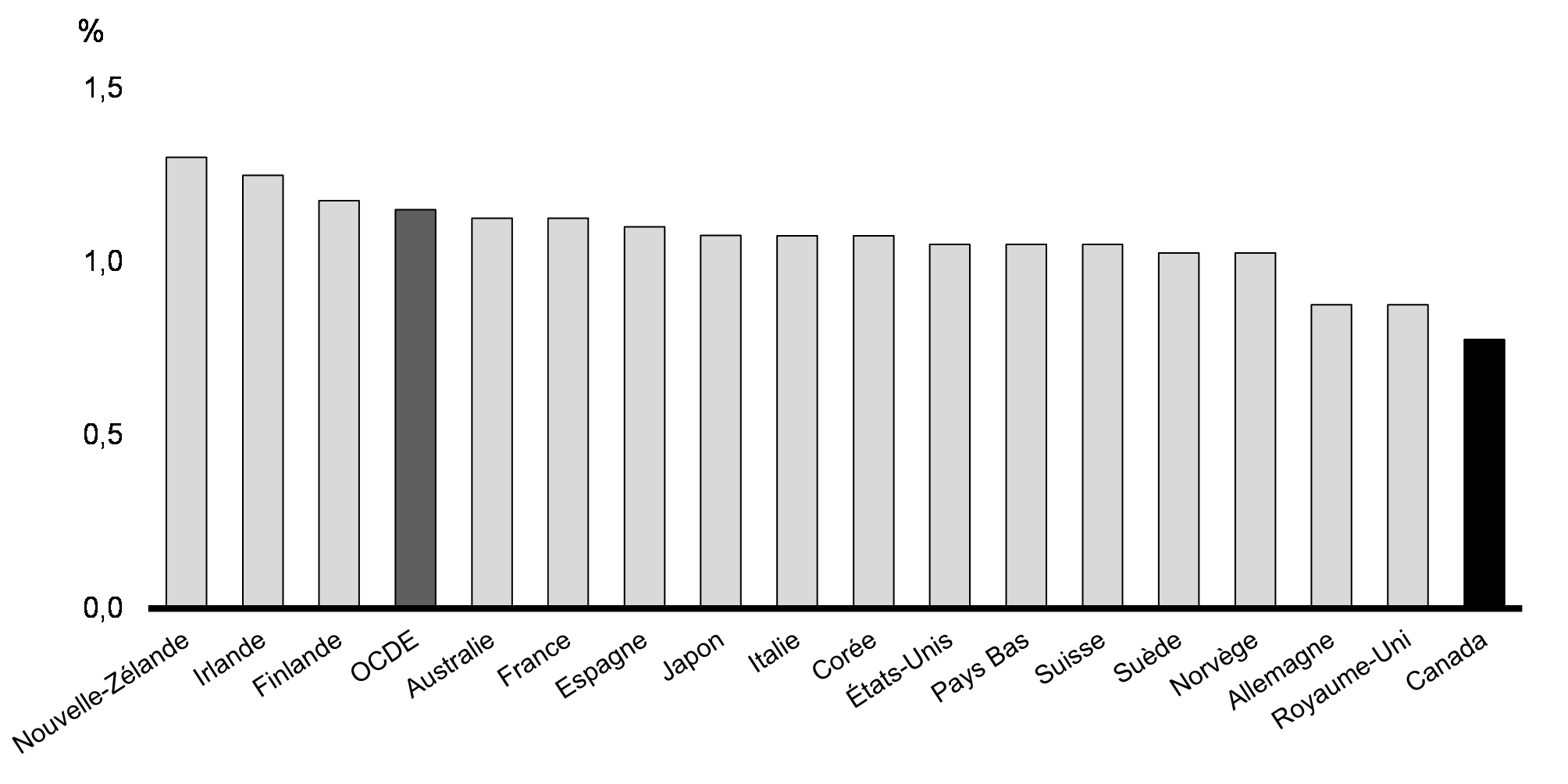

Ces perspectives financières fédérales et les résultats financiers provinciaux et territoriaux meilleurs que prévu permettent au Canada, comparativement à ses pairs internationaux, de continuer d’avoir le ratio de la dette nette au PIB le plus faible parmi les pays du G7 (graphique 23), et le deuxième déficit le plus faible en pourcentage du PIB parmi les mêmes pays (graphique 24).

Prévisions de la dette nette des administrations publiques des pays du G7

Prévisions du déficit des administrations publiques des pays du G7

Protéger l’avantage du faible niveau d’endettement du Canada : le point d’ancrage budgétaire

Le point d’ancrage budgétaire du gouvernement demeure le même : le gouvernement fédéral reste déterminé à résorber les déficits liés à la COVID-19 et à réduire le ratio de la dette fédérale au PIB à moyen terme.

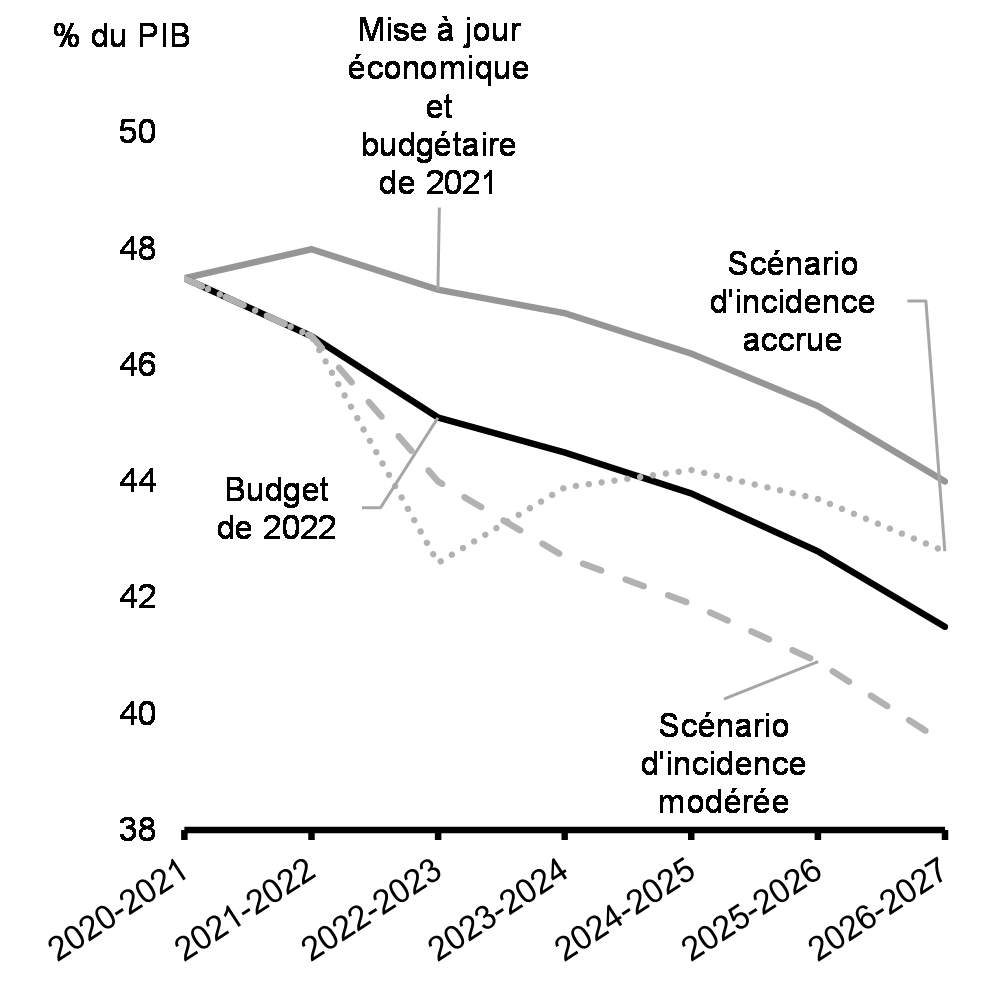

Le budget de 2022 répond à ce critère une fois encore. Le gouvernement réduit progressivement les dépenses d’urgence de lutte contre la COVID-19 et met en œuvre un plan budgétaire qui veille à garder la dette fédérale sur une trajectoire descendante en proportion de l’économie. Ce plan ramène aussi effectivement le ratio du déficit au PIB sur sa trajectoire d’avant la pandémie d’ici la fin de la période de projection du budget (graphique 25).

Solde budgétaire

L’engagement continu pris par le gouvernement envers ce point d’ancrage budgétaire contribuera à préserver l’avantage du faible niveau d’endettement et les cotes de crédit enviables du Canada, et à faire en sorte que les générations futures ne soient pas accablées par la dette liée à la COVID-19.

Le budget de 2022 prend des mesures essentielles pour faire progresser les objectifs à long terme du gouvernement, à savoir 1) bâtir une économie plus forte et plus résiliente qui génère une prospérité partagée, et, en parallèle 2) maintenir la viabilité financière à long terme. Ces objectifs se renforcent mutuellement, et le gouvernement les poursuivra tous les deux alors qu’il s’emploie à bâtir un avenir plus équitable pour tous.

Fort d’une longue histoire de gestion financière prudente et saine, le Canada possède également plusieurs autres atouts, par exemple sa résilience et sa diversité économiques, son cadre d’élaboration des politiques et son cadre institutionnel efficaces, ses marchés financiers bien réglementés ainsi que la souplesse de ses politiques monétaires et budgétaires. Ensemble, ces atouts renforcent la situation économique et budgétaire stable du Canada.

Ces points forts continuent d’expliquer pourquoi le Canada obtient d’excellentes cotes de crédit de Moody's (Aaa), de S&P (AAA), de DBRS (AAA) et de Fitch (AA+). Ces quatre agences de notation ont reconfirmé les excellentes cotes de crédit du Canada.

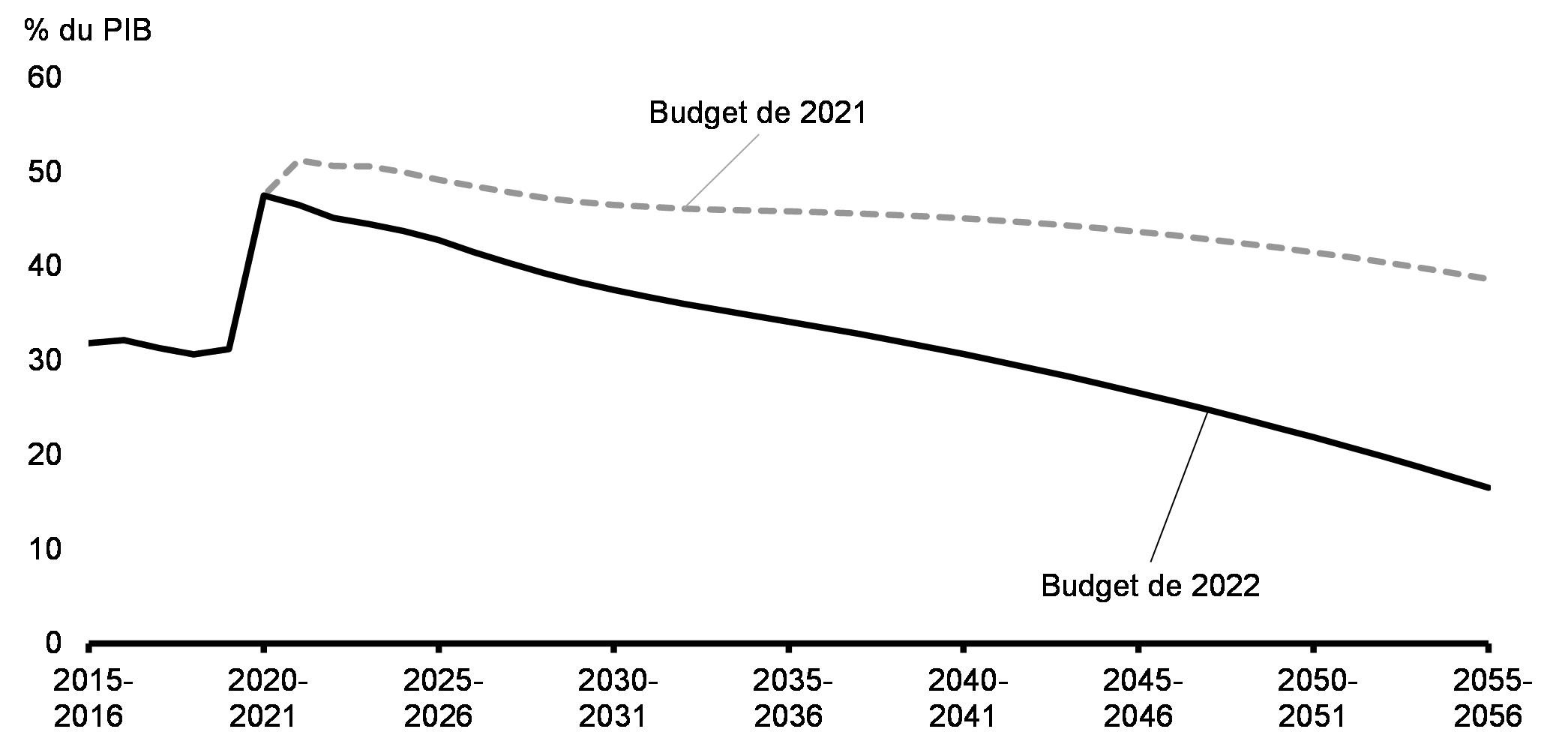

Compte tenu du point d’ancrage budgétaire du gouvernement et en se fondant sur les prévisions du budget de 2022 comme point de départ, le plan du gouvernement est financièrement viable pour les générations actuelles et futures. En effet, au cours des trois prochaines décennies, le ratio de la dette fédérale au PIB devrait reculer continuellement et suivre une trajectoire à la baisse plus prononcée que celle prévue dans le budget de 2021 (graphique 26). Des détails et une analyse de sensibilité sur ces projections financières à long terme sont présentés à l’annexe 1.

Projection à long terme de la dette fédérale

Frais de la dette publique projetés

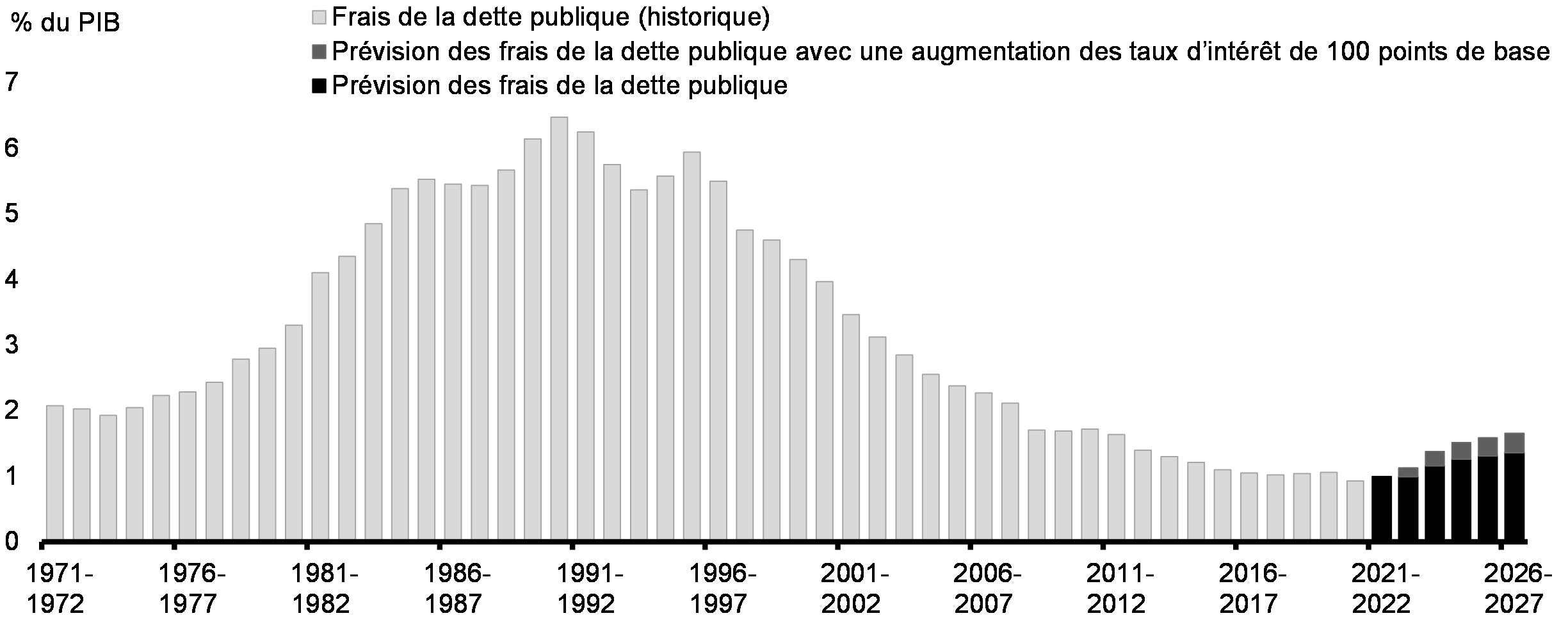

D’ici 2026, les prévisionnistes du secteur privé s’attendent à ce que le taux des bons du Trésor à trois mois augmente de 200 points de base, et celui des obligations d’État à dix ans, de 160 points de base, ce qui cadre avec la hausse mondiale des rendements dans tous les marchés. Ainsi, les prévisions de référence en tiennent déjà compte. Malgré cette tendance des prévisions et la forte augmentation de la dette fédérale depuis la pandémie, les frais de la dette publique fédérale devraient demeurer historiquement bas, à 42,9 milliards de dollars, soit environ 1,4 % du PIB. Cette proportion est bien inférieure au niveau de 2,1 % de l’exercice 2007-2008, avant la crise financière (graphique 27).

Les finances publiques fédérales resteraient résilientes malgré des taux d’intérêt plus élevés que prévu. Par exemple, dans un scénario où les taux d’intérêt dépassent les prévisions toutes les années du présent budget de 100 points de base, les frais de la dette publique augmenteraient encore de 9,3 milliards de dollars (0,3 point de pourcentage du PIB) en 2026, ce qui les porterait à 1,7 % du PIB, un taux encore moins élevé qu’à la fin des années 2000.

Frais de la dette publique historiques en proportion du PIB et sensibilité projetée à une augmentation de 100 points de base des taux d’intérêt

Des taux d’intérêt plus élevés procureraient au gouvernement certains avantages compensateurs, notamment :

- une hausse des revenus tirés des actifs portant intérêt du gouvernement;

- des rajustements à la baisse correspondants qui réduisent les obligations au titre des régimes de retraite et des avantages des employés;

- une augmentation des revenus fiscaux du gouvernement si les hausses des taux d’intérêt étaient attribuables à une croissance économique plus vigoureuse.

5. Investir pour stimuler l’économie

Le budget de 2022 fait des investissements essentiels dès maintenant

Le Canada possède bon nombre des éléments de base essentiels dont il a besoin pour être l’une des économies les plus concurrentielles dans le monde aujourd’hui, et pour les années et les décennies à venir. Il a de solides ressources en produits de base et en minéraux critiques faisant l’objet d’une forte demande mondiale; des sources abondantes d’énergie propre; l’un des taux les plus élevés d’investissement étranger direct parmi tous les pays du G7; une population croissante; des niveaux élevés de recherche fondamentale dans ses universités et collèges de calibre mondial; et une main-d’œuvre talentueuse qui compte parmi les plus instruites du monde. Le Canada peut se targuer d’avoir l’un des bassins d’employés croissant le plus rapidement pour les emplois de haute technologie et, avec les investissements appropriés, il a le potentiel de devenir un chef de file mondial en matière de technologie et d’innovation.

Face à l’incertitude, les investissements des entreprises peuvent être paralysés par une approche « attentiste ». Toutefois, pour réussir dans un monde où règne l’incertitude, le Canada doit investir dans son avenir dès maintenant, s’il ne veut pas prendre de retard. À moyen terme, les investissements qui augmentent la capacité de l’offre du Canada permettront à l’économie de croître et atténueront les futures pressions inflationnistes allant de l’avant.

Les investissements du budget 2022 dans le logement, l’immigration et les compétences seront essentiels à la croissance et au maintien d’une main-d’œuvre main- d’œuvre forte, diversifiée et talentueuse. Les investissements dans la croissance, y compris dans la croissance propre, et l’innovation seront indispensables pour bâtir les industries et l’économie canadiennes de demain. Et ensemble, ces investissements aideront à bâtir une économie résiliente et durable qui renforce la classe moyenne, et qui ne laisse personne pour compte.

Croissance annuelle moyenne potentielle du PIB réel par habitant, certains pays de l’OCDE, 2020-2060

Les enjeux sont élevés. La plupart des entreprises canadiennes n’ont pas investi au même rythme que leurs homologues américains. À défaut de changement, l’OCDE prévoit que la croissance du PIB par habitant du Canada sera la plus faible de tous ses pays membres (graphique 28). Si des mesures étaient prises pour que le taux de croissance projeté du Canada atteigne la moyenne de l’OCDE, le revenu annuel d’une famille moyenne ayant des enfants pourrait augmenter de plus de 4 000 $ (en dollars de 2019) d’ici 2030.

Investir dans la croissance économique à long terme

Le gouvernement est résolu à investir dans la santé de l’économie canadienne et à rendre la vie plus abordable pour les Canadiens. Ainsi, il fera des investissements dans des domaines comme la transition vers une économie à basses émissions de carbone et l’innovation des entreprises, lesquels accroîtront la productivité et aideront à contenir l’inflation.

Stimuler l’économie du côté de l’offre est un des grands moyens qui permettent d’atténuer l’inflation. En vue de renforcer la capacité de l’offre de l’économie, il faut réaliser des investissements qui font croître la main-d’œuvre, améliorent les compétences des travailleurs et augmentent le stock de capital productif (immeubles, machines, matériel, logiciels, propriété intellectuelle, etc.). Le Canada doit accorder la priorité à ces investissements afin de surmonter les défis économiques fondamentaux qui l’attendent à long terme.

L’investissement met un certain temps à stimuler réellement l’offre économique. Bien que l’investissement puisse augmenter la demande à court terme, de meilleures perspectives quant à l’offre future aideront à contenir les attentes d’inflation. Il s’agit ainsi d’une réponse directe à la plus grande menace pour la stabilité des prix aujourd’hui : le risque que l’inflation élevée devienne ancrée dans les attentes. Quand les entreprises s’attendent à ce que les hausses de coûts soient modérées, elles ne ressentent pas le même besoin d’augmenter les prix pour préserver leurs marges bénéficiaires.

Le gouvernement a déjà fait d’importants investissements du côté de l’offre. L’investissement dans l’apprentissage et la garde des jeunes enfants, qui devrait entraîner une hausse notable de la participation à la population active, est un exemple important. Le budget de 2022 cherche encore plus à rehausser la capacité de l’offre en faisant des investissements pour accroître et préserver notre main-d’œuvre talentueuse et diversifiée par l’immigration et le perfectionnement des compétences, faciliter la transition vers une économie à faibles émissions de carbone, stimuler l’innovation et la croissance des entreprises, et rendre les villes plus concurrentielles en augmentant l’offre de logements.

Investir dans une transition verte qui soutiendra les emplois et la croissance

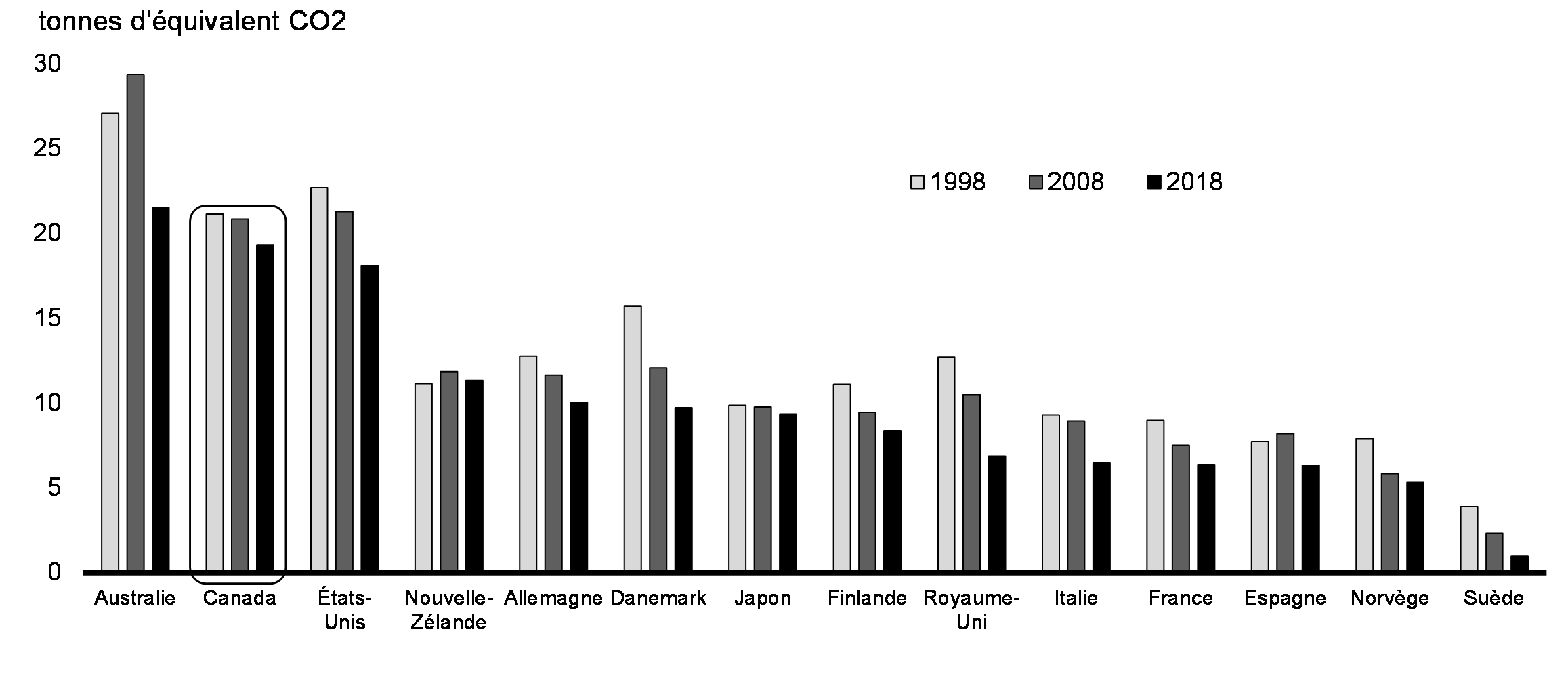

Le taux d’émissions de gaz à effet de serre (GES) par habitant du Canada est l’un des plus élevés au monde (graphique 29). Cette situation s’explique en partie par le rôle que joue le secteur pétrolier et gazier dans l’économie canadienne. En effet, la part des investissements attribuable au pétrole, au gaz et à l’exploitation minière est 10 fois supérieure à la moyenne des autres pays du G7. Mais l’intensité des émissions de l’économie canadienne va au-delà du pétrole et du gaz. La vaste géographie et la saisonnalité du Canada contribuent également aux besoins en logements et en transports à forte intensité énergétique.

La tarification du carbone est importante pour aider à diriger le Canada vers une économie plus propre. Toutefois, pour réduire les émissions du Canada, et pour veiller à ce que l’économie canadienne soit concurrentielle dans un monde de plus en plus vert, d’importants investissements sont aussi nécessaires, qu’il s’agisse de fonds du gouvernement ou de capitaux privés. Il faut notamment réaliser des investissements dans l’élaboration et l’utilisation des technologies propres qui sont nécessaires pour accroître la capacité de l’offre du Canada tout en réduisant les émissions. Avant la pandémie, la croissance du secteur canadien des technologies propres dépassait celle du reste de l’économie. Le fait de s’appuyer sur ces forces permettrait au Canada de prospérer pendant la transition vers la carboneutralité et de créer de bons emplois. Cet investissement est toutefois entravé par l’incertitude quant au déroulement de la transition mondiale. À cette fin, le gouvernement prend des mesures afin de mobiliser des capitaux privés facilement accessibles à investir dans la capacité du Canada pour s’assurer que les travailleurs et les entreprises du Canada prospèrent pendant la transition verte. Les objectifs sont à la fois la carboneutralité et la création de nouvelles industries à faible émission de carbone dont le Canada aura besoin en tant que moteurs de la croissance future.

Émissions de gaz à effet de serre par habitant

Investir dans notre capacité économique et notre sécurité

Bien que le Canada et les Canadiens aient bénéficié de taux de participation à la population active et de taux d’emploi plus élevés que leurs pairs internationaux, les résultats ne sont pas aussi reluisants lorsqu’il s’agit de suivre le rythme des changements technologiques et de l’innovation qui rehaussent la productivité.

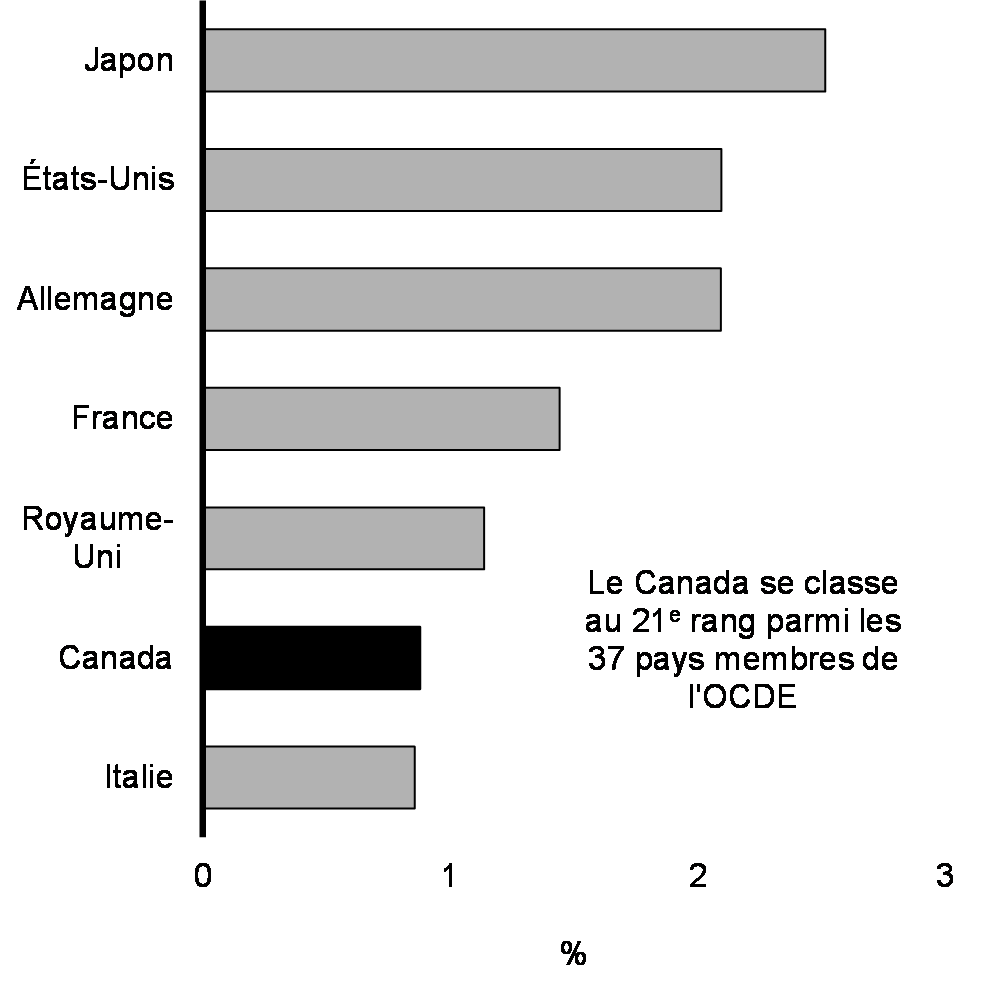

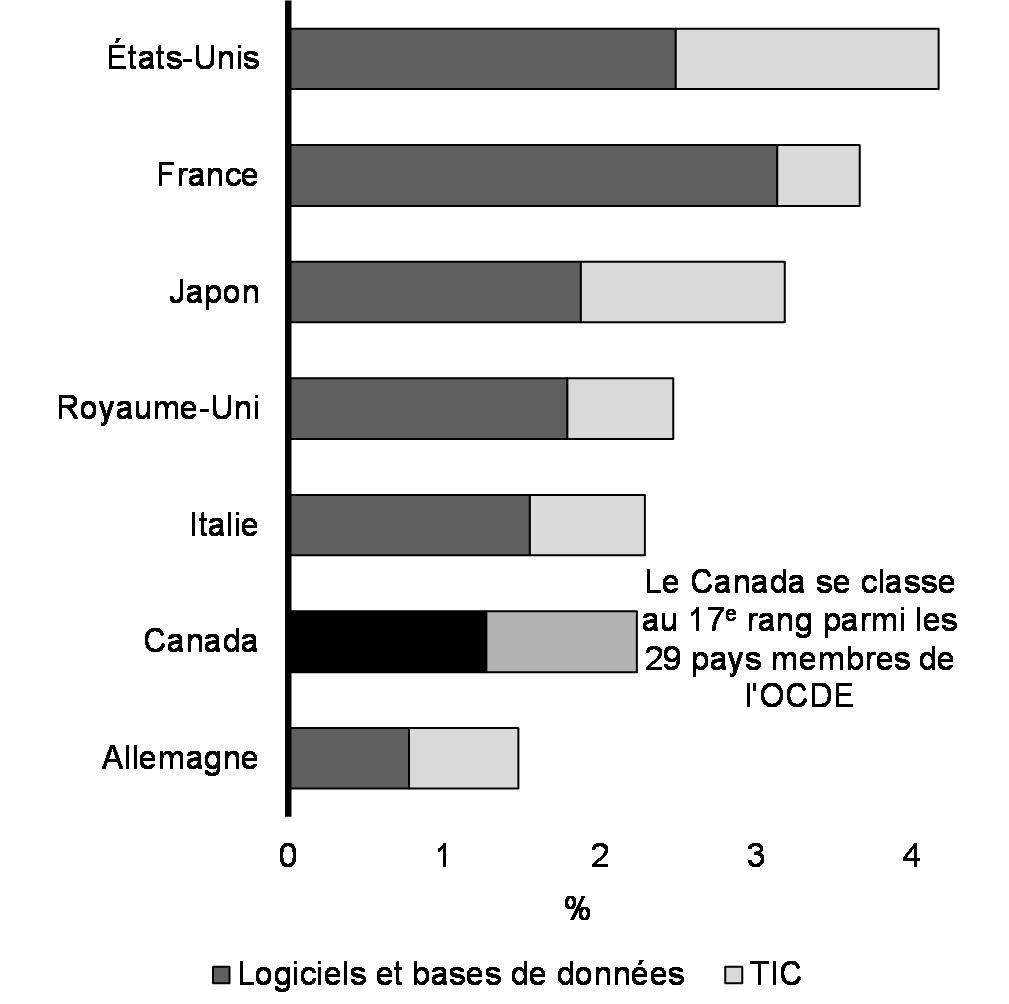

La croissance de la productivité du travail au Canada a ralenti, passant d’environ 2,7 % dans les années 1960 et 1970 à moins de 1 % aujourd’hui. La technologie a été un moteur clé de la productivité et de la croissance économique axée sur l’offre. Toutefois, le Canada a pris du retard par rapport aux autres économies avancées en ce qui concerne l’investissement dans des technologies nouvelles et novatrices et l’adoption de ces technologies (graphiques 30 et 31). Les taux d’investissement dans l’équipement des technologies de l’information et des communications et dans la recherche et développement au Canada ne représentent environ que la moitié des niveaux américains.

Il est important de mentionner que le Canada est très exposé à l’évolution économique mondiale, et arrive au deuxième rang parmi les pays du G7, derrière l’Allemagne, en ce qui concerne le commerce en proportion du PIB. Ainsi, l’investissement au Canada vise souvent la production pour le marché mondial. Au cours des dernières années, les tensions commerciales et géopolitiques ont mis à mal le système commercial mondial fondé sur des règles. L’établissement de relations commerciales stables demeurera important pour l’investissement au Canada. En même temps, un monde incertain offre à une démocratie stable comme le Canada la possibilité de fournir de l’énergie et d’autres biens essentiels au monde entier.

En réponse à l’évolution récente de la situation et aux nouvelles possibilités qui se présentent dans l’économie mondiale, le gouvernement prendra des mesures pour faire augmenter les investissements des entreprises dans l’innovation et la technologie, et aider les entreprises canadiennes à croître et à renforcer les chaînes d’approvisionnement essentielles du Canada, et sa capacité de produire des produits de base stratégiques.

Dépenses des entreprises en recherche et développement en proportion du PIB, pays du G7, moyenne de 2015 à 2019

Investissement dans le matériel, les logiciels et les bases de données des TIC en proportion du PIB, pays du G7, moyenne de 2015-2019

Investir dans une main-d’œuvre inclusive

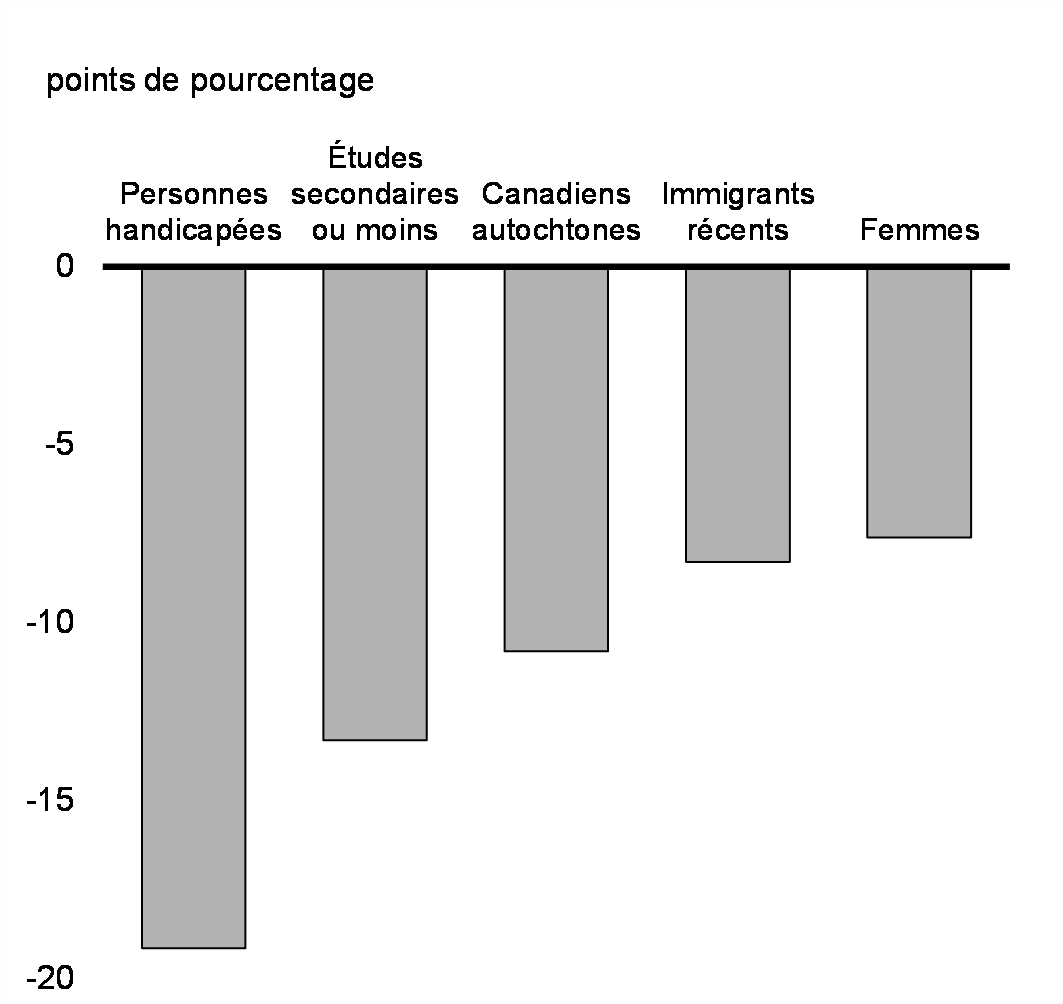

Le plan d’intervention économique du gouvernement pour répondre à la COVID-19 est parvenu à ramener les Canadiens au travail; toutefois, à long terme, le vieillissement de la population pourrait peser sur la croissance de la population active et sur la capacité de l’économie à fournir des biens et des services. Il sera donc essentiel d’améliorer la participation au marché du travail des segments sous-représentés de la population (graphique 32).

L’important investissement consenti dans l’apprentissage et la garde des jeunes enfants est une étape importante dans cette direction, et devrait se traduire par une amélioration marquée de la participation au marché du travail des femmes ayant des enfants. Les données probantes provenant du Québec – qui a commencé à bâtir un système universel d’apprentissage et de garde des jeunes enfants en 1997 – sont claires. En 1997, le taux de participation des femmes à la population active était de quatre points de pourcentage moins élevé au Québec que dans le reste du Canada. Aujourd’hui, il est de quatre points plus élevé que dans le reste du Canada.

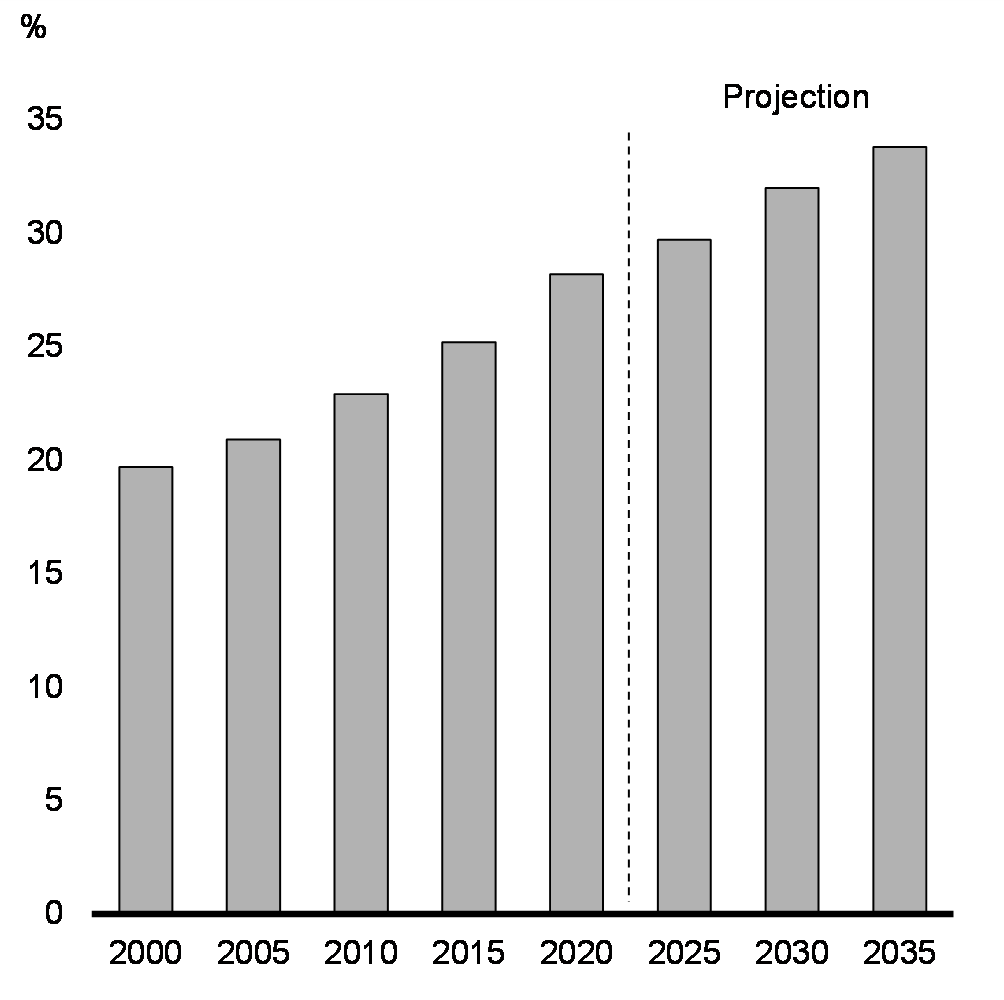

L’immigration sera un autre facteur clé de la croissance de la main-d’œuvre au Canada. Déjà, plus d’un travailleur sur quatre est né à l’étranger. On s’attend à ce que l’immigration représente une part de plus en plus importante de la population active à mesure que la population canadienne vieillit (graphique 33).

Écart de participation à la population active par rapport aux hommes, groupes choisis, 2021

Part de la population active née à l’étranger, 2000-2035

Signaler un problème sur cette page

- Date de modification :