Archivé - Annexe 2 :

Stratégie de gestion de la dette

Introduction

La Stratégie de gestion de la dette de 2022-2023 énonce les objectifs, la stratégie et les plans d’emprunt du gouvernement du Canada au chapitre de son programme d’emprunt sur le marché intérieur et extérieur et de la gestion de ses réserves officielles.

Aux termes de la Loi sur la gestion des finances publiques (LGFP), le ministre des Finances doit déposer devant chaque chambre du Parlement un rapport faisant état, d’une part, des emprunts qu’il prévoit contracter au cours de l’exercice en question et de l’utilisation qu’il compte faire des fonds empruntés, et, d’autre part, de la gestion de la dette publique dans les 30 jours de séance suivant le début de l’exercice. La Stratégie de gestion de la dette de 2022-2023 répond à cette exigence.

Depuis le début de la pandémie, le gouvernement a réussi à maximiser l’émission d’obligations à long terme pour financer la dette liée à la COVID-19. La stratégie de gestion de la dette de cette année poursuit la mise en œuvre de cette orientation stratégique, dont on a pu voir un premier aperçu dans le Portrait économique et budgétaire de 2020.

Objectifs

Pour 2022-2023, le gouvernement maintiendra son accent à long terme sur la stratégie de gestion de la dette. Cette approche prudente vise à réduire le refinancement annuel à l’avenir et à assurer la prévisibilité des frais de la dette publique.

Les objectifs fondamentaux de la gestion de la dette consistent à obtenir un financement stable à faible coût permettant de combler les besoins financiers du gouvernement du Canada et de maintenir le bon fonctionnement du marché de ses titres.

Le gouvernement surveillera de près les marchés financiers et pourra ajuster l’émission en fonction de l’évolution de la demande du marché ou des changements des besoins financiers. L’accès à un marché des titres du gouvernement qui fonctionne bien contribue à réduire les coûts et l’instabilité des prix pour le gouvernement, ce qui permet d’obtenir des fonds de façon efficiente au fil du temps pour répondre aux besoins financiers du gouvernement. En outre, afin de maintenir la liquidité et le bon fonctionnement du marché de ses titres, le gouvernement du Canada s’efforce de favoriser la transparence et la régularité.

Perspectives concernant la dette du gouvernement du Canada

La gestion financière prudente signifie que le Canada continue de profiter d’une situation budgétaire enviable par rapport à ses pairs internationaux en affichant le ratio de la dette nette au PIB le plus bas du G7.

Les agences de notation ont indiqué que l’efficacité, la stabilité et la prévisibilité du processus décisionnel et des institutions politiques du Canada, la diversité et la résilience de son économie, ses marchés financiers bien réglementés et sa marge de manœuvre monétaire et budgétaire contribuent à la forte cote de crédit actuelle du Canada : Moody’s (Aaa), S&P (AAA) et DBRS (AAA) et Fitch (AA+).

Opérations d’emprunt prévues en 2022-2023

Les sources et les utilisations projetées des emprunts pour l’exercice 2022-2023 sont présentées au tableau A2.1. La comparaison des sources et des utilisations des emprunts, en données réelles, avec les projections pour la même période sera présentée dans le Rapport sur la gestion de la dette de 2022-2023. Ce document sera publié peu après la parution des Comptes publics du Canada de 2022, lesquels fournissent des renseignements comptables détaillés sur la dette portant intérêt du gouvernement.

Sources des emprunts

Le montant total du principal que le gouvernement empruntera en 2022-2023 devrait s’établir à 435 milliards de dollars, dont environ 80 % représentent la dette existante qui arrive à échéance et est refinancée. Ce niveau d’emprunt est conforme avec le montant maximal d’emprunt de 1 831 milliards de dollars énoncé dans la Loi autorisant certains emprunts et le décret approuvé qui fixe le plafond d’emprunt annuel pour 2022-2023 à 513,3 milliards.

Utilisations des emprunts

Les besoins en matière d’emprunts du gouvernement sont déterminés par le refinancement de sa dette et ses besoins financiers supplémentaires prévus. La taille du programme dénote à la fois les besoins en refinancement de la dette intérieure de 369 milliards de dollars, ainsi que les besoins financiers projetés de 85 milliards. Les emprunts aux fins des besoins nationaux proviendront des marchés de gros au pays (tableau A2.1).

Le gouvernement a maintenu des soldes de trésorerie plus élevés pendant la pandémie de COVID-19 afin de se préparer à des besoins de dépenses incertains, comme des mesures de soutien d’urgence pour les personnes et les entreprises. Ces soldes de trésorerie devraient être réduits au cours de 2022-2023 pour compenser un certain nombre de besoins financiers du gouvernement dans le cadre d’une reprise générale des activités normales du gouvernement.

Malgré les emprunts record contractés pour soutenir les Canadiens et l’économie pendant la pandémie de COVID-19, les frais de la dette publique devraient demeurer viables, à un niveau qui devrait s’établir à 26,9 milliards de dollars pour 2022-2023, ce qui représente 1 % du produit intérieur brut (PIB). Les taux d’intérêt devraient augmenter légèrement tout au long de la période de projection, faisant ainsi augmenter les frais de la dette publique à 42,9 milliards de dollars, soit 1,4 % du PIB, d’ici 2026-2027. Ce montant est beaucoup plus bas que le coût moyen du financement de la dette des vingt dernières années, même quand on considère la dette publique considérablement plus élevée en raison de la COVID-19. En tant que part des recettes totales du gouvernement, les frais de la dette devraient être d’environ 8,6 % d’ici 2026-2027, un niveau semblable à celui de 2014-2015.

Les emprunts réels pour l’exercice pourraient différer des projections en raison de l’incertitude liée aux projections économiques et budgétaires, du moment particulier où seront effectuées les opérations de trésorerie, ainsi que d’autres facteurs, notamment la variation des besoins au titre des réserves de change et des emprunts des sociétés d’État. En réponse à ces changements imprévus des besoins financiers, l’émission de titres de créance peut être modifiée au cours de l’année, modification qui touche habituellement l’émission de bons du Trésor.

En outre, le gouvernement surveillera de près les conditions du marché et pourra ajuster l’émission de bons du Trésor et d’obligations en fonction de l’évolution de la demande du marché.

| Sources des emprunts | |

|---|---|

À payer en dollars canadiens | |

Bons du Trésor1 |

213 |

Obligations |

212 |

Total à payer en dollars canadiens |

425 |

À payer en devises étrangères |

10 |

Total – Sources des emprunts |

435 |

| Utilisation des emprunts | |

| Besoins en refinancement | |

À payer en dollars canadiens |

|

Bons du Trésor |

187 |

Obligations |

182 |

Titres sur le marché de détail |

0 |

Total à payer en dollars canadiens |

369 |

À payer en devises étrangères |

9 |

Total – Besoins en refinancement |

378 |

Besoins financiers |

|

Solde budgétaire |

53 |

Opérations non budgétaires |

|

Régimes de retraite et autres comptes |

-10 |

Actifs non financiers |

0 |

Prêts, placements et avances |

10 |

Dont: |

|

Sociétés d’État entreprises |

7 |

Autres |

3 |

Autres opérations2 |

33 |

| Total – Besoins financiers | 85 |

| Total – Utilisation des emprunts | 463 |

| Autres opérations de la dette non échue3 | 0 |

| Augmentation ou diminution (–) nette de l’encaisse | -28 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. Les utilisations des emprunts de valeur négative correspondent à des ressources financières. |

|

Programme d’emprunt de 2022-2023

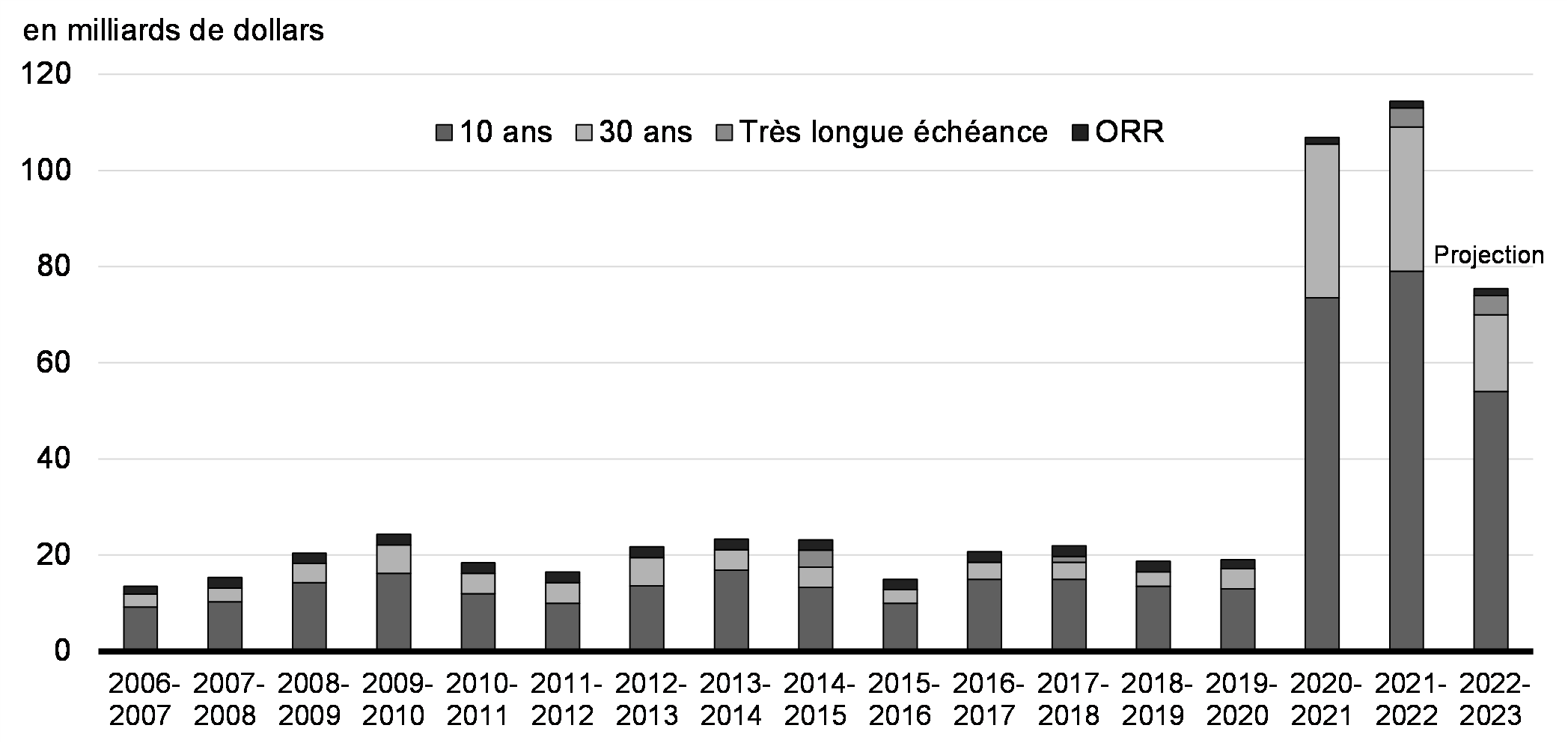

Le Canada continuera, dans la mesure du possible, à financer le reste de la dette liée à la COVID-19 par l’émission à long terme. Cette orientation stratégique fournira une sécurité et une stabilité au bilan du gouvernement en réduisant les besoins de refinancement de la dette annuelle et en assurant une plus grande prévisibilité des frais de la dette publique.

La part des émissions d’obligations dont l’échéance est de 10 ans ou plus demeurera élevée, à 35 % du total des émissions (tableau A2.2). Le gouvernement continuera d’émettre des obligations à très longue échéance de 50 ans pour 2022-2023. Par conséquent, le terme moyen à courir de la dette du gouvernement contractée sur les marchés devrait augmenter d’un peu plus de 5 ans à la fin de juin 2020 à près de 7 ans d’ici la fin de 2022-2023.

Durant la décennie qui a précédé la pandémie, en moyenne, environ 20 % des obligations émises par le gouvernement portaient des échéances de 10 ans ou plus. Au cours de l’exercice 2021-2022, la proportion des émissions d’obligations à longue échéance du gouvernement fédéral s’élevait à environ 45 %. Le gouvernement propose maintenant de cibler environ 35 % de l’émission d’obligations à longue échéance en 2022-2023 pour financer le reste de la dette liée à la COVID-19 par l’émission à long terme, tout en assurant également un marché qui fonctionne bien dans d’autres segments d’émission. Comme ce fut le cas l’an dernier, cet objectif peut être ajusté en fonction de l’évolution de la demande du marché ou des changements des besoins financiers.

| Exercice précédent 2021-2022 | Prévision 2022-2023 | Moyenne sur 10 ans1 | |||

|---|---|---|---|---|---|

| Émission | Proportion des émissions des obligations |

Émission | Proportion des émissions d’obligations | Proportion des émissions d’obligations | |

| À court terme (segments de 2, 3, 5 ans) | 136 | 53 % | 132 | 62 % | 80 % |

| À long terme (10 ans et plus) | 114 | 45 % | 75 | 35 % | 20 % |

| Obligations vertes | 5 | 2 % | 52 | 2 % | - |

| Émissions brutes d’obligations | 255 | 100 % | 212 | 100 % | 100 % |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||||

Composition de la dette contractée sur les marchés

L’encours total de la dette contractée sur les marchés devrait atteindre 1 291 milliards de dollars à la fin de l’exercice 2022-2023 (tableau A2.3).

| Données réelles 2018-2019 |

Données réelles 2019-2020 |

Données réelles 2020-2021 |

Estimations 2021-2022 |

Projections 2022-2023 |

|

|---|---|---|---|---|---|

| Obligations sur le marchéintérieur1 | 569 | 597 | 879 | 1 031 | 1 063 |

| Bons du Trésor | 134 | 152 | 219 | 187 | 213 |

| Dette extérieure | 16 | 16 | 15 | 14 | 15 |

| Titres sur le marché de détail | 1 | 1 | 0 | 0 | 0 |

| Total – Dette contractée sur les marchés | 721 | 765 | 1 114 | 1 232 | 1 291 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||||

Les émissions brutes d’obligations chuteront en 2022-2023 par rapport à 2021-2022, en raison des besoins financiers inférieurs (tableau A2.4). Toutefois, le niveau total des émissions d’obligations à échéance de 10 ans ou plus devrait demeurer élevé selon les normes historiques (tableau A2.1).

| Données réelles 2020-2021 | Estimation 2021-2022 |

Prévision 2022-2023 |

|

|---|---|---|---|

Bons du Trésor |

219 | 187 | 213 |

2 ans |

129 | 67 | 74 |

3 ans |

56 | 29 | 24 |

5 ans |

82 | 40 | 34 |

10 ans |

74 | 79 | 54 |

30 ans |

32 | 30 | 16 |

Obligations à rendement réel |

1 | 1 | 1 |

À très longue échéance |

- | 4 | 4 |

Obligations vertes |

- | 5 | 51 |

Total – Obligations |

374 | 255 | 212 |

| Total – Émissions brutes | 593 | 442 | 425 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. La part des émissions par segment d’obligations est relative aux émissions totales d’obligations. |

|||

Émission d’obligations à longue échéance du gouvernement du Canada

Programme des bons du Trésor

L’émission aux deux semaines des bons à 3 mois, à 6 mois et à 12 mois est prévue pour 2022-2023, et la taille des adjudications prévues devrait se situer dans une large mesure entre 14 milliards et 26 milliards de dollars. Le gouvernement prévoit une augmentation de l’encours de bons du Trésor à 213 milliards de dollars d’ici la fin de 2022-2023, par rapport à un montant estimatif de 187 milliards le 31 mars 2022. Cette approche vise à appuyer un marché liquide qui fonctionne bien pour les bons du Trésor du gouvernement fédéral canadien, ce qui, dans l’ensemble, aide les investisseurs qui ont besoin d’un accès aux titres à court terme portant intérêt plutôt qu’à des sommes en espèces.

L’approche est également orientée par des consultations auprès des participants au marché qui ont été tenues en octobre 2021. Les participants au marché ont indiqué que les bons du Trésor étaient actuellement en grande demande en raison de l’encaisse excédentaire dans les marchés financiers, des investisseurs tant nationaux qu’étrangers. Les participants au marché ont indiqué que l’émission de bons du Trésor pourrait être augmentée, mais ne devrait certainement pas être diminuée dans l’éventualité de besoins financiers moindres. Un résumé détaillé de ces consultations se trouve sur le site Web de la Banque du Canada.

Les bons de gestion de la trésorerie, qui sont des bons du Trésor à court terme, aident à gérer de manière efficiente les besoins en trésorerie du gouvernement. Ces instruments seront également utilisés en 2022-2023 lorsqu’ils seront nécessaires.

Programme des obligations de 2022-2023

La valeur annuelle des émissions brutes d’obligations devrait s’établir à environ 212 milliards de dollars en 2022-2023, soit 43 milliards de moins qu’en 2021-2022 (255 milliards) (tableau A2.4). Cette approche assure un équilibre des exigences de liquidité, à la fois dans le segment des bons du Trésor et celui des obligations de référence, tout en satisfaisant également l’objectif du gouvernement qui consiste à financer la dette liée à la COVID-19 au moyen d’une émission à long terme.

Dates d’échéance et fourchettes cibles des obligations de référence

Pour 2022-2023, les tailles des indices de référence seront plus faibles qu’en 2021-2022 dans de nombreux cas, ce qui cadre avec la diminution de l’émission globale d’obligations (tableau A2.5).

| Févr. | Mars | Avr. | Mai | Juin | Août | Sept. | Oct. | Nov. | Déc. | |

|---|---|---|---|---|---|---|---|---|---|---|

| 2 ans | 16-20 | 16-20 | 16-20 | 16-20 | ||||||

| 3 ans | 10-14 | 10-14 | ||||||||

| 5 ans | 16-20 | 16-20 | ||||||||

| 10 ans | 18-32 | 18-32 | ||||||||

| 30 ans2 | 25-40 | |||||||||

| Obligations à rendement réel2,3 | 8-12 | |||||||||

| Obligations à très longue échéance4 | S.O. | |||||||||

|

Nota – Ces montants ne comprennent pas les versements de coupons. |

||||||||||

Calendrier des adjudications d’obligations

En 2022-2023, il y aura des adjudications trimestrielles d’obligations à 2 ans, à 3 ans, à 5 ans, à 10 ans, à 30 ans et à 50 ans. Certaines de ces obligations peuvent être émises plusieurs fois par trimestre. Le nombre d’adjudications prévues en 2022-2023 par segment est indiqué au tableau A2.6. Le nombre réel des adjudications pour 2022-2023 peut différer de leur nombre prévu en raison de variations imprévues des besoins en emprunts ou de l’évolution de la demande du marché.

| Segment | Adjudications d’obligations prévues |

|---|---|

| 2 ans | 17 |

| 3 ans | 8 |

| 5 ans | 8 |

| 10 ans | 14 |

| 30 ans | 8 |

| Obligations à rendement réel | 4 |

| Obligations à très longue échéance1 | 4 |

|

Nota – Ces montants ne comprennent pas les versements de coupons. |

|

Les dates des adjudications continueront d’être annoncées dans le Calendrier trimestriel des obligations que la Banque du Canada affiche sur son site Web avant le début de chaque trimestre.

Programme des obligations vertes fédérales

Afin d’appuyer la croissance du marché de la finance durable au Canada, en mars 2022, le gouvernement a publié un cadre d’obligations vertes et a procédé à l’émission inaugurale des obligations vertes fédérales, ce qui respecte les engagements pris dans le budget de 2021.

L’émission inaugurale de 5 milliards de dollars a reçu une forte demande de la part des investisseurs dans les obligations vertes. L’émission inaugurale des obligations vertes du Canada, soit l’émission d’obligations vertes la plus importante en dollars canadiens dans l’histoire du pays, a suscité une forte demande des investisseurs écoresponsables et des investisseurs soucieux sur le plan social, ce qui représentait 72 % des acheteurs.

Conformément au cadre des obligations vertes du Canada, le gouvernement prévoit publier le rapport sur l’affectation de ses obligations vertes inaugurales en 2022-2023 et le premier rapport d’impact suivra. Une autre émission d’obligations vertes est également prévue pour 2022-2023. Les décisions futures quant à la taille, la teneur et le choix du moment de la prochaine émission d’obligations vertes tiendront compte des points de vue des participants au marché et de la disponibilité des dépenses vertes admissibles.

Le succès continu du programme des obligations vertes du Canada nécessitera une approche pangouvernementale, grâce à l’appui continu des ministères fédéraux qui élaborent et exécutent les programmes du Canada en vue de réaliser les objectifs climatiques et environnementaux.

Gestion des réserves officielles de liquidités internationales du Canada

Le Compte du fonds des changes, géré par la ministre des Finances au nom du gouvernement du Canada, représente la plus importante composante des réserves officielles de liquidités internationales du Canada. Il s’agit d’un portefeuille des réserves officielles de liquidités internationales du Canada et des droits de tirage spéciaux (DTS) utilisés pour aider avec le contrôle et la protection de la valeur externe du dollar canadien et pour fournir une source de liquidité au gouvernement, au besoin. Outre les réserves conservées dans le Compte du fonds des changes, les réserves officielles internationales du Canada comprennent la position de réserve du Canada au Fonds monétaire international.

Le gouvernement effectue des emprunts afin d’investir dans des réserves liquides, qui sont maintenues à un taux minimal de 3 % du PIB nominal. Les besoins en financement estimés pour 2022-2023 seront d’environ 16 milliards de dollars américains; ce montant pourrait toutefois varier sous l’effet des fluctuations des taux d’intérêt à l’étranger et des taux de change.

La dette extérieure sert exclusivement à financer les réserves officielles de liquidités internationales du Canada. L’augmentation prévue du financement étranger au cours de l’exercice 2022-2023 est nécessaire pour financer l’augmentation du niveau des réserves et des passifs arrivant à échéance.

Un certain nombre de facteurs orienteront le choix des sources de financement des réserves de liquidités en 2022-2023, notamment le coût relatif, les conditions du marché et l’objectif de conserver une structure prudente des échéances de titres d’emprunt libellés en devises. Les sources de financement potentielles comprennent l’émission d’effets à court terme libellés en dollars américains (bons du Canada) et de billets à moyen terme, ainsi que la conclusion de swaps de devises, qui permettent d’accroître les réserves de liquidités, de même que l’émission d’obligations multimarchés.

De plus amples renseignements sur le financement en devises et les actifs des réserves de change se trouvent dans le Rapport sur la gestion des réserves officielles internationales du Canada et La revue financière.

Gestion de la trésorerie

L’objectif fondamental de la gestion de la trésorerie consiste à faire en sorte que le gouvernement dispose en tout temps d’une encaisse suffisante pour répondre à ses besoins opérationnels.

À l’heure actuelle, la trésorerie du gouvernement est entièrement en dépôt auprès de la Banque du Canada, y compris les soldes opérationnels et les soldes détenus aux fins de la liquidité prudentielle. Des mises à jour périodiques de la position de liquidité sont présentées dans La revue financière.

Liquidité prudentielle

Le gouvernement détient des actifs financiers liquides prenant la forme de dépôts en dollars canadiens et de réserves de change afin d’être en mesure de respecter ses obligations de paiement, dans l’éventualité où l’accès normal aux marchés financiers serait perturbé ou retardé. Les niveaux globaux de liquidité du gouvernement sont gérés de manière à couvrir normalement au moins un mois des flux de trésorerie nets projetés, y compris les versements de coupons et les besoins en refinancement de la dette.

Pouvoir d’emprunt

Au printemps de 2021, en réponse aux pressions créées par la pandémie de COVID-19, le gouvernement du Canada a invoqué l’alinéa 46.1c) de la LGFPen vue d’emprunter dans des circonstances extraordinaires. Les emprunts qui ont suivi totalisent environ 8,4 milliards de dollars et ont été effectués entre le 23 mars 2021 et le 6 mai 2021, inclusivement.

Depuis lors, le gouvernement a rendu compte au Parlement des montants extraordinaires empruntés dans le Rapport au Parlement sur les emprunts extraordinaires de 2021-2022, qui a été déposé au Parlement le 25 mai 2021.

Étant donné que la période d’emprunts extraordinaires est terminée, et que le gouvernement en a rendu compte au Parlement, le gouvernement propose de présenter un projet de loi visant à traiter ce montant comme des emprunts ordinaires et à le faire imputer au montant maximal prévu par la Loi autorisant certains emprunts. Cette proposition est conforme à l’approche adoptée à l’automne 2020, lorsqu’un montant extraordinaire a été emprunté et consolidé par la suite dans la limite d’emprunt globale.

De plus, le gouvernement propose de modifier la LGFPafin de ne plus considérer ce montant comme un emprunt extraordinaire aux fins des exigences en matière d’établissement de rapports prévues dans la LGFP et de simplifier les exigences législatives en matière de présentation de l’information liée aux montants d’emprunts extraordinaires dans le Rapport sur la gestion de la dette de manière à ce que les montants soient seulement déclarés à la fin de l’exercice. Cela se traduirait par une approche uniforme et transparente pour l’établissement de rapports et la compréhension de l’activité d’emprunt globale du gouvernement.

Signaler un problème sur cette page

- Date de modification :