Archivé - Annexe 1 :

Précisions au sujet des projections économiques et budgétaires

1.1 Projections économiques

Depuis 1994, le gouvernement fonde sa planification économique et budgétaire sur la moyenne des prévisions économiques du secteur privé. Cette approche contribue à l’objectivité et à la transparence des données et confère un élément d’indépendance aux prévisions économiques et budgétaires du gouvernement. Les prévisions économiques présentées dans cette section sont fondées sur une enquête réalisée au début du mois de février 2022. La moyenne de l’enquête a été rajustée en fonction des résultats réels des Comptes nationaux pour le quatrième trimestre de 2021 et des révisions historiques publiées le 1er mars 2022.

Des économistes de 13 institutions du secteur privé ont participé à l’enquête de février :

- BMO Marchés des capitaux,

- Caisse de dépôt et placement du Québec,

- Marchés mondiaux CIBC,

- Le Conference Board du Canada,

- Desjardins,

- IHS Markit,

- Industrielle Alliance, Assurance et services financiers inc.,

- Valeurs mobilières Banque Laurentienne,

- Banque Nationale Marchés financiers,

- Banque Royale du Canada,

- Banque Scotia,

- Groupe Financier Banque TD,

- Université de Toronto (programme d’analyse politique et économique).

Les commentaires macroéconomiques figurant dans l’enquête de février 2022 fournissent une base raisonnable pour la planification budgétaire. Les perspectives sont cependant assombries par un certain nombre d’incertitudes importantes, y compris les effets de l’invasion de l’Ukraine par la Russie. Tout au long du mois de mars, le Ministère a suivi de près l’évolution des points de vue et des prévisions externes. Ces renseignements ont servi à élaborer deux scénarios économiques de rechange qui illustrent les effets de l’incertitude inhabituellement élevée entourant l’invasion de l’Ukraine par la Russie et ses contrecoups (voir les détails à la page 21 de l’annexe 1).

Les économistes du secteur privé s’attendent à ce que le produit intérieur brut (PIB) réel, qui a fermement rebondi de 4,6 % en 2021, progresse au rythme encore vigoureux de 3,9 % en 2022. La croissance pour 2022 a été revue à la baisse par rapport au taux de 4,2 % prévu dans la Mise à jour économique et budgétaire de 2021 (Mise à jour de 2021), ce qui indique une croissance attendue plus lente au premier trimestre de cette année, attribuable aux nouvelles restrictions imposées dans la plupart des provinces en raison de la propagation rapide du variant Omicron. Les perspectives de croissance du PIB réel ont été revues à la hausse pour 2023, passant de 2,8 % dans la Mise à jour de 2021 à 3,1 %. Dans l’ensemble, à l’issue des révisions, le niveau du PIB réel en 2023 reste à peu près le même que le niveau prévu dans la Mise à jour de 2021. La croissance du PIB réel devrait alors ralentir à près de 2 % en moyenne par année au cours des années restantes de la période de projection, sous l’effet d’un retour aux taux de croissance tendanciels à long terme.

Cette prévision du PIB réel est de façon générale conforme aux estimations récentes du Fonds monétaire international, qui en janvier 2022 a prévu que le Canada afficherait cette année la deuxième croissance en importance de tous les pays du G7, et la croissance la plus rapide l’an prochain. En effet, les économistes du secteur privé prévoient que le Canada connaîtra une croissance du PIB plus rapide que celle des États-Unis tant en 2022 qu’en 2023.

Les perspectives du taux de chômage se sont nettement améliorées par rapport à la Mise à jour de 2021; le taux devrait se situer en moyenne à 5,8 % en 2022 et baisser encore à 5,5 % en 2023, puis demeurer à ce niveau historiquement bas au cours des années restantes de la période de projection.

Les économistes du secteur privé s’attendent à ce que les récentes pressions sur les prix se poursuivent pendant un certain temps. Conformément aux tendances mondiales, les perspectives d’inflation de l’Indice des prix à la consommation (IPC) ont été nettement relevées, passant de 3,1 % dans la Mise à jour de 2021 à 3,9 % en 2022. L’inflation de l’IPC devrait ensuite se normaliser graduellement à environ 2 % pendant le reste de la période de projection, ce qui cadre avec le taux d’inflation moyen au Canada au cours des 30 dernières années.

Compte tenu de la vigueur récente des prix des produits de base, les perspectives concernant les prix du pétrole brut West Texas Intermediate ont été revues à la hausse jusqu’à 80 dollars américains le baril pour 2022 et à 74 dollars américains le baril pour 2023, soit environ de 6 dollars américains à 7 dollars américains le baril de plus en moyenne que dans la Mise à jour de 2021. À l’avenir, les prix du pétrole brut devraient demeurer supérieurs à ceux indiqués dans la Mise à jour de 2021 d’environ 3 dollars américains le baril en moyenne par année.

Bien que les économistes du secteur privé prévoient que la moyenne pour 2022 sera inférieure aux prix affichés au cours des dernières semaines, les niveaux de prix actuels s’inscrivent dans un contexte de forte volatilité et d’incertitude. Les autres scénarios économiques possibles élaborés par le Ministère illustrent la façon dont une hausse soutenue des prix des produits de base pourrait avoir une incidence sur l’ensemble des perspectives économiques et budgétaires.

En raison de cette vigueur de l’inflation nationale et des prix du pétrole brut, les perspectives d’inflation du PIB (la mesure la plus large de l’inflation des prix à l’échelle de l’économie) ont été revues nettement à la hausse, à 3,7 % en 2022, contre 2,4 % dans la Mise à jour de 2021. Pour les années suivantes, les perspectives d’inflation du PIB devraient s’aligner largement sur les perspectives indiquées dans la Mise à jour de 2021.

Sous l’effet de ces nouveaux facteurs, le niveau actuellement prévu du PIB nominal (l’indicateur le plus large de l’assiette fiscale) devrait dépasser les projections indiquées dans la Mise à jour de 2021 d’environ 41 milliards de dollars par année au cours de la période de 2021 à 2026.

Les perspectives des taux d’intérêt à court et à long terme ont été révisées à la hausse dans l’enquête de février 2022, d’environ 30 et 10 points de base, respectivement, pour la période de 2021 à 2026 par rapport à la Mise à jour de 2021.

| 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2021- 2026 |

|

|---|---|---|---|---|---|---|---|

| Croissance du PIB réel1 | |||||||

| Mise à jour économique et budgétaire de 2021 | 4,5 | 4,2 | 2,8 | 2,0 | 1,8 | 1,8 | 2,8 |

| Budget de 2022 | 4,6 | 3,9 | 3,1 | 2,0 | 1,9 | 1,8 | 2,9 |

| Inflation du PIB1 | |||||||

| Mise à jour économique et budgétaire de 2021 | 8,0 | 2,4 | 1,5 | 1,9 | 1,9 | 1,9 | 2,9 |

| Budget de 2022 | 8,2 | 3,7 | 1,7 | 1,8 | 1,9 | 1,9 | 3,2 |

| Croissance du PIB nominal1 | |||||||

| Mise à jour économique et budgétaire de 2021 | 12,8 | 6,7 | 4,3 | 3,9 | 3,7 | 3,8 | 5,9 |

| Budget de 2022 | 13,1 | 7,7 | 4,8 | 3,9 | 3,8 | 3,7 | 6,2 |

| PIB nominal (G$)1 | |||||||

| Mise à jour économique et budgétaire de 2021 | 2 488 | 2 656 | 2 771 | 2 879 | 2 987 | 3 100 | |

| Budget de 2022 | 2 496 | 2 689 | 2 819 | 2 929 | 3 040 | 3 153 | |

Écart entre la Mise à jour de 2021 et le budget de 2022 |

8 | 33 | 48 | 50 | 53 | 53 | 41 |

| Taux des bons du Trésor à 3 mois | |||||||

| Mise à jour économique et budgétaire de 2021 | 0,1 | 0,5 | 1,2 | 1,6 | 1,9 | 2,0 | 1,2 |

| Budget de 2022 | 0,1 | 0,8 | 1,7 | 2,0 | 2,1 | 2,1 | 1,5 |

| Taux des obligations du gouvernement à 10 ans | |||||||

| Mise à jour économique et budgétaire de 2021 | 1,4 | 1,9 | 2,3 | 2,5 | 2,7 | 2,9 | 2,3 |

| Budget de 2022 | 1,4 | 2,0 | 2,4 | 2,6 | 2,8 | 3,0 | 2,4 |

| Taux de change (cents US/$CAN) | |||||||

| Mise à jour économique et budgétaire de 2021 | 80,0 | 80,6 | 80,7 | 80,4 | 80,4 | 80,6 | 80,5 |

| Budget de 2022 | 79,8 | 79,9 | 80,2 | 80,5 | 80,4 | 80,1 | 80,2 |

| Taux de chômage | |||||||

| Mise à jour économique et budgétaire de 2021 | 7,6 | 6,1 | 5,7 | 5,7 | 5,6 | 5,7 | 6,1 |

| Budget de 2022 | 7,4 | 5,8 | 5,5 | 5,5 | 5,5 | 5,5 | 5,8 |

| Inflation de l’indice des prix à la consommation | |||||||

| Mise à jour économique et budgétaire de 2021 | 3,3 | 3,1 | 2,3 | 2,1 | 2,1 | 2,0 | 2,5 |

| Budget de 2022 | 3,3 | 3,9 | 2,4 | 2,2 | 2,1 | 2,0 | 2,6 |

| Croissance du PIB réel des États-Unis | |||||||

| Mise à jour économique et budgétaire de 2021 | 5,6 | 3,9 | 2,6 | 1,9 | 1,8 | 1,8 | 2,9 |

| Budget de 2022 | 5,7 | 3,8 | 2,6 | 2,0 | 1,8 | 1,9 | 3,0 |

| Prix du pétrole brut West Texas Intermediate ($US/baril) | |||||||

| Mise à jour économique et budgétaire de 2021 | 68 | 73 | 68 | 66 | 65 | 63 | 67 |

| Budget de 2022 | 68 | 80 | 74 | 70 | 68 | 66 | 71 |

|

Nota – Les chiffres ayant été arrondis, la moyenne des prévisions indiquée peut ne pas correspondre à la moyenne des années correspondantes. Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||||||

1.2 Projections budgétaires

Les perspectives financières présentées dans le présent budget sont fondées sur les projections économiques présentées ci-dessus. Les tableaux qui suivent présentent des changements dans les perspectives financières depuis le dépôt de la Mise à jour de 2021, notamment l’incidence des mesures stratégiques prises par le gouvernement depuis la Mise à jour de 2021 et des mesures prévues dans le présent budget, les résultats financiers à ce jour et l’amélioration des perspectives économiques.

Évolution des perspectives budgétaires depuis la Mise à jour de 2021

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2021– 2022 |

2022– 2023 |

2023– 2024 |

2024– 2025 |

2025– 2026 |

2026– 2027 |

|

| Solde budgétaire – Mise à jour de 2021 | -144,5 | -58,4 | -43,9 | -29,1 | -22,7 | -13,1 |

| Évolution de la situation économique et budgétaire depuis la Mise à jour de 2021 | 36,1 | 14,3 | 11,7 | 7,5 | 8,5 | 7,4 |

| Solde budgétaire avant les mesures stratégiques | -108,5 | -44,1 | -32,3 | -21,6 | -14,2 | -5,8 |

| Mesures stratégiques depuis la Mise à jour de 2021 | -3,1 | -1,3 | -0,6 | 0,6 | 0,4 | 0,3 |

| Mesures du budget de 2022 (par chapitre) | ||||||

| 1. Rendre le logement plus abordable | -0,7 | -2 | -2,2 | -2,1 | -2,2 | -1 |

| 2. Une économie forte, en croissance et résiliente report d’investissements dans les infrastructures |

0 | -0,3 | -1,4 | -1,2 | -1,3 | -1,3 |

Rajustement du profil de financement des investissements dans les

infrastructures |

0,1 | 0,2 | 0,8 | 1,2 | 2 | 2,1 |

| 3. Un air pur et une économie vigoureuse | 0 | -1,3 | -2,2 | -3 | -2,9 | -3 |

| 4. Créer de bons emplois pour la classe moyenne | 0 | -0,8 | -1,3 | -1,4 | -1,2 | -1,2 |

| 5. Le leadership du Canada dans le monde | 0 | -1,7 | -1,5 | -1,9 | -2 | -2,3 |

| 6. Soins de santé publique solides | -1,3 | -0,7 | -0,8 | -1,3 | -1,4 | -1,6 |

| 7. Continuer à avancer sur le chemin de la réconciliation | -0,2 | -2,5 | -2 | -1,9 | -1,9 | -2 |

| 8. Des communautés sûres et inclusives | 0 | -0,2 | -0,4 | -0,4 | -0,3 | -0,3 |

| 9.1 Équité fiscale | 0 | 2 | 3,3 | 3,6 | 3,7 | 3,9 |

| 9.2 Gouvernement efficace | 0 | 0 | 0,7 | 1,7 | 2,7 | 3,7 |

| Total – Mesures depuis la Mise à jour de 2021 et mesures du budget de 2022 | -2,2 | -7,4 | -7,1 | -6,7 | -4,8 | -3.0 |

| Solde budgétaire | -113,8 | -52,8 | -39,9 | -27,8 | -18,6 | -8,4 |

| Solde budgétaire (% du PIB) | -4,6 | -2,0 | -1,4 | -0,9 | -0,6 | -0,3 |

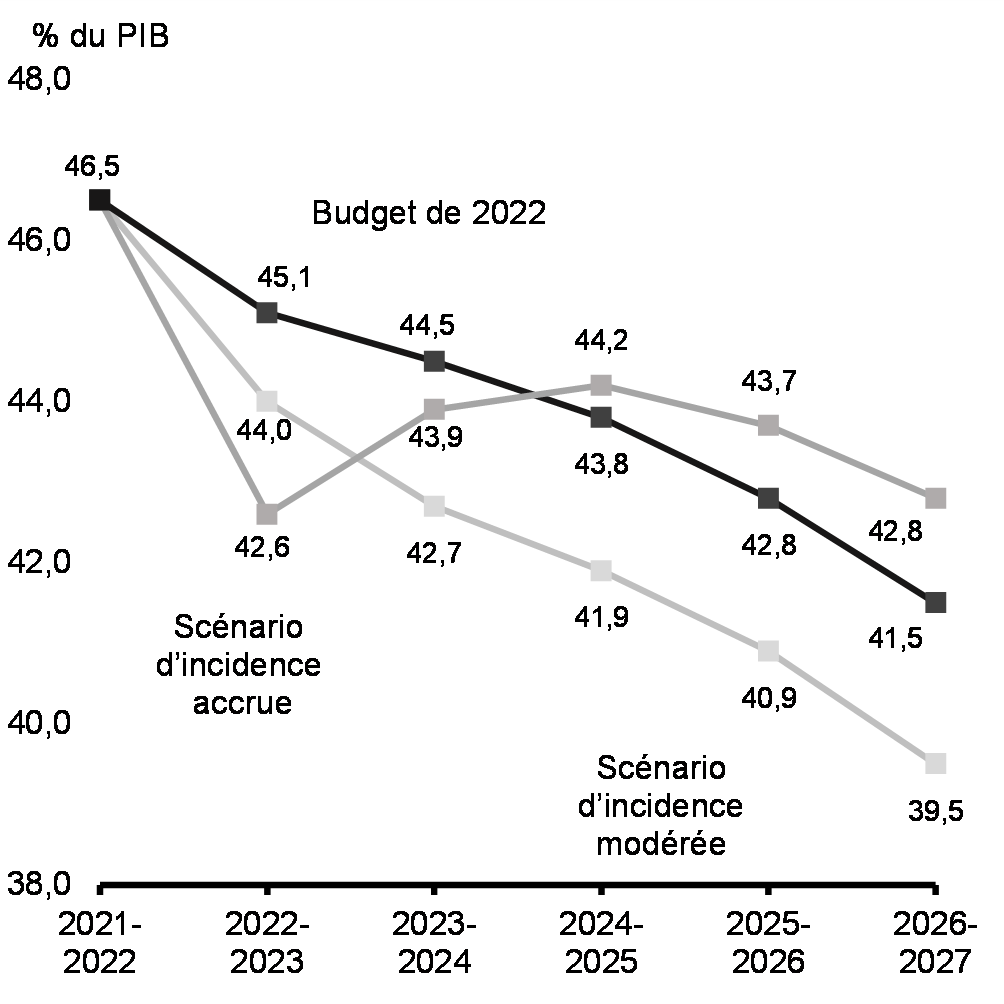

| Dette fédérale (% du PIB) | 46,5 | 45,1 | 44,5 | 43,8 | 42,8 | 41,5 |

Évolution de la situation économique et budgétaire depuis la Mise à jour de 2021

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2021– 2022 |

2022– 2023 |

2023– 2024 |

2024– 2025 |

2025– 2026 |

2026– 2027 |

|

| Évolution de la situation économique et budgétaire, par composante1 | ||||||

| Variation des revenus budgétaires | ||||||

(1.1) Impôt sur le revenu |

19,1 | 12,0 | 8,9 | 6,9 | 7,9 | 8,1 |

(1.2) Taxes et droits d’accise |

1,6 | 1,9 | 2,0 | 2,0 | 2,2 | 2,7 |

(1.3) Produits du régime de tarification de la pollution |

0,1 | 0,2 | 0,1 | 0,0 | 0,0 | 0,0 |

(1.4) Autres revenus2 |

3,1 | 1,3 | 1,9 | 3,2 | 3,3 | 1,9 |

(1) Total – Revenus budgétaires |

24,0 | 15,4 | 12,9 | 12,2 | 13,4 | 12,7 |

| Variation des charges de programmes | ||||||

(2.1) Principaux transferts aux particuliers |

3,9 | 1,2 | -0,9 | -1,4 | -1,6 | -1,7 |

(2.2) Principaux transferts aux autres administrations |

0,4 | -0,4 | -0,5 | -1,0 | -1,2 | -1,2 |

(2.3) Retour des produits du régime de tarification de la pollution |

0,0 | -0,3 | -0,1 | 0,0 | -0,1 | 0,0 |

(2.4) Charges de programmes directes |

8,2 | 0,4 | 2,2 | -0,7 | -0,5 | -0,3 |

(2) Total des charges de programmes excluant les pertes actuarielles nettes |

12,5 | 0,9 | 0,6 | -3,2 | -3,3 | -3,2 |

(3) Pertes actuarielles nettes (gains actuariels nets) |

0,0 | -1,1 | -0,2 | 0,0 | -0,3 | -0,2 |

(4) Frais de la dette publique |

-0,4 | -1,0 | -1,6 | -1,5 | -1,2 | -1,9 |

| (5) Total – Évolution de la situation économique et budgétaire | 36,1 | 14,3 | 11,7 | 7,5 | 8,5 | 7,4 |

|

1 Un nombre négatif indique une détérioration du solde budgétaire (en raison d’une baisse des revenus ou d’une augmentation des charges). Un nombre positif indique une amélioration du solde budgétaire (en raison d’une hausse des revenus ou d’une baisse des charges).

|

||||||

Les perspectives concernant les recettes budgétaires se sont améliorées par rapport à la Mise à jour de 2021, ce qui représente des révisions à la hausse importantes des projections économiques, et des résultats financiers mensuels cumulatifs plus élevés que prévu.

- Compte tenu de l’amélioration des perspectives de rentabilité des entreprises et du marché du travail, les revenus tirés de l’impôt sur le revenu devraient augmenter d’environ 10,5 milliards de dollars par année en moyenne au cours de la période de projection.

- Les perspectives concernant les revenus tirés des taxes d’accise et des droits à l’importation ont été revues à la hausse en raison des résultats mensuels solides et de meilleures perspectives de consommation taxable.

- Les produits du régime fédéral de tarification de la pollution qui proviennent des provinces et des territoires visés par le filet de sécurité fédéral devraient être supérieurs, principalement en raison d’une légère amélioration des projections de croissance économique. On continuera de remettre l’intégralité des produits directs aux provinces ou aux territoires où ils sont générés.

- Les autres revenus projetés, comme ceux tirés de la vente de biens et de services, des prêts et des investissements, des intérêts et des pénalités, et des bénéfices nets des sociétés d’État, ont été révisés à la hausse pour la période de projection. En 2021-2022, l’amélioration tient en grande partie à l’augmentation des bénéfices des sociétés d’État entreprises en raison de l’amélioration des perspectives économiques et de la diminution des provisions prévues pour pertes, comparativement à ce que prévoyaient leurs plans d’entreprise. Au cours du reste de la période de projection, une hausse des taux d’intérêt projetés fait également augmenter les revenus des sociétés d’État entreprises, ainsi que les revenus d’intérêts et de pénalités.

Les charges de programmes, en particulier les principaux transferts aux particuliers et les charges de programmes directes, devraient être nettement inférieures en 2021-2022 par rapport à la Mise à jour de 2021, ce qui est principalement attribuable à l’amélioration des projections économiques et à la diminution des dépenses ministérielles prévues, laquelle s’explique en partie par la réduction des charges de programmes liées à la COVID-19.

- Au cours du reste de la période de projection, les perspectives concernant les principaux transferts aux particuliers ont été révisées à la hausse pour tenir compte de l’incidence de la hausse prévue de l’inflation de l’IPC, à laquelle les taux de l’Allocation canadienne pour enfants et des prestations aux personnes âgées sont indexés.

- Par rapport à la Mise à jour de 2021, les principaux transferts aux autres ordres de gouvernement devraient être plus faibles en 2021-2022, ce qui est principalement attribuable au fait que les paiements au titre des demandes de stabilisation fiscale des provinces pour 2020-2021 devraient maintenant être reçus en 2022-2023. Au cours des années ultérieures de la période de projection, les charges ont été révisées à la hausse en raison des perspectives économiques plus solides, puisque les paiements au titre du Transfert canadien pour la santé et de la péréquation sont indexés à la croissance du PIB nominal.

- Les charges de programmes directes ont été rajustées à la baisse de 2021-2022 à 2023-2024, par rapport aux prévisions de la Mise à jour de 2021, principalement en raison de la réévaluation des mesures de soutien de santé publique liées à la pandémie et des dépenses ministérielles moindres. Cet effet est en partie contrebalancé par une augmentation de la prévision concernant les programmes de subvention salariale et de subvention pour le loyer en 2021-2022, attribuable à la dégradation des conditions économiques dans les industries durement touchées (p. ex. la baisse des ventes dans les industries de services et le commerce de détail) par rapport aux attentes précédentes. Pour toutes les autres années de la période de projection, les charges de programmes directes sont légèrement plus élevées que dans la Mise à jour de 2021, ce qui s’explique par les plans de dépenses révisés des ministères.

Les pertes actuarielles nettes, qui représentent des changements dans l’évaluation des obligations du gouvernement au titre des régimes de retraite et autres avantages futurs des employés accumulés au cours des exercices précédents, devraient être légèrement plus élevées au cours de la période de projection par rapport à la Mise à jour de 2021, ce qui s’explique par les hypothèses démographiques et économiques actualisées ayant servi à estimer ces montants.

Les frais de la dette publique ont augmenté en 2021-2022 par rapport à la Mise à jour de 2021 en raison de l’incidence de la hausse de l’inflation sur les obligations à rendement réel. Les frais de la dette publique sont plus élevés pour le reste de la période de projection en raison des prévisions à la hausse concernant les taux d’intérêt à court et à long terme, conformément aux prévisions des économistes du secteur privé. Cela dit, tel qu’indiqué plus en détail dans l’aperçu, les frais de la dette publique en pourcentage du PIB demeurent inférieurs à la moyenne des deux dernières décennies pour la durée de la période de prévision, et ce, malgré les importants emprunts extraordinaires effectués en raison de la COVID-19.

État sommaire des opérations

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2020– 2021 |

2021– 2022 |

2022– 2023 |

2023– 2024 |

2024– 2025 |

2025– 2026 |

2026– 2027 |

|

| Revenus budgétaires | 316,4 | 394,4 | 408,4 | 429,5 | 450,8 | 475,1 | 496,0 |

| Charges de programmes, à l’exclusion des pertes actuarielles nettes | 608,5 | 473,0 | 425,4 | 430,4 | 439,2 | 453,1 | 463,3 |

| Frais de la dette publique | 20,4 | 24,9 | 26,9 | 32,9 | 37,0 | 39,8 | 42,9 |

| Total des charges, à l’exclusion des pertes actuarielles nettes | 628,9 | 497,9 | 452,3 | 463,3 | 476,2 | 492,9 | 506,1 |

| Solde budgétaire avant les pertes actuarielles nettes | -312,4 | -103,5 | -43,9 | -33,8 | -25,5 | -17,8 | -10,2 |

| Pertes actuarielles nettes | -15,3 | -10,3 | -8,9 | -6,1 | -2,4 | -0,8 | 1,8 |

| Solde budgétaire | -327,7 | -113,8 | -52,8 | -39,9 | -27,8 | -18,6 | -8,4 |

| Situation financière | |||||||

| Total des passifs | 1 652,2 | 1 803,8 | 1 819,5 | 1 854,8 | 1 907,6 | 1 949,2 | 1 976,1 |

| Actifs financiers1 | 502,4 | 541,3 | 504,3 | 496,5 | 518,0 | 537,4 | 553,0 |

| Dette nette | 1 149,8 | 1 262,5 | 1 315,1 | 1 358,2 | 1 389,6 | 1 411,8 | 1 423,1 |

| Actifs non financiers | 101,1 | 101,7 | 101,5 | 104,7 | 108,2 | 111,8 | 114,7 |

| Dette fédérale | 1 048,7 | 1 160,8 | 1 213,7 | 1 253,6 | 1 281,4 | 1 300,0 | 1 308,4 |

| % du PIB | |||||||

| Revenus budgétaires | 14,3 | 15,8 | 15,2 | 15,2 | 15,4 | 15,6 | 15,7 |

| Charges de programmes, à l’exclusion des pertes actuarielles nettes | 27,6 | 18,9 | 15,8 | 15,3 | 15,0 | 14,9 | 14,7 |

| Frais de la dette publique | 0,9 | 1,0 | 1,0 | 1,2 | 1,3 | 1,3 | 1,4 |

| Solde budgétaire | -14,9 | -4,6 | -2,0 | -1,4 | -0,9 | -0,6 | -0,3 |

| Dette fédérale | 47,5 | 46,5 | 45,1 | 44,5 | 43,8 | 42,8 | 41,5 |

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1Le niveau projeté des actifs financiers pour 2021-22 tient compte d'une estimation des autres éléments du résultat global. |

|||||||

Perspectives concernant les revenus budgétaires

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2020– 2021 |

2021– 2022 |

2022– 2023 |

2023– 2024 |

2024– 2025 |

2025– 2026 |

2026– 2027 |

|

| Revenus d’impôt sur le revenu | |||||||

Impôt sur le revenu des particuliers |

174,8 | 189,4 | 197,3 | 205,7 | 214,7 | 225,5 | 236,1 |

Impôt sur le revenu des sociétés |

54,1 | 72,8 | 68,4 | 69,9 | 72,5 | 76,8 | 79,5 |

Impôt sur le revenu des non-résidents |

8,1 | 10,3 | 10,9 | 11,5 | 12,0 | 12,4 | 13,0 |

Total |

237,0 | 272,5 | 276,6 | 287,1 | 299,2 | 314,7 | 328,6 |

| Revenus tirés des taxes et des droits d’accise | |||||||

Taxe sur les produits et services |

32,4 | 44,0 | 47,8 | 49,5 | 51,2 | 52,8 | 54,7 |

Droits de douane à l’importation |

4,3 | 5,1 | 5,5 | 5,9 | 6,2 | 6,5 | 6,9 |

Autres taxes et droits d’accise |

10,3 | 11,1 | 12,0 | 12,5 | 12,6 | 12,7 | 12,8 |

Total |

47,0 | 60,2 | 65,3 | 67,9 | 69,9 | 72,0 | 74,4 |

| Autres revenus fiscaux | 0,0 | 0,0 | 0,2 | 0,9 | 0,9 | 1,0 | 1,0 |

| Total – Revenus fiscaux | 283,9 | 332,7 | 342,1 | 355,9 | 370,0 | 387,8 | 404,1 |

| Produits du régime de tarification de la pollution | 4,4 | 6,7 | 8,2 | 10,2 | 12,3 | 14,2 | 16,2 |

| Revenus tirés des cotisations d’assurance-emploi | 22,4 | 23,8 | 25,8 | 28,0 | 30,4 | 32,2 | 33,3 |

| Autres revenus | |||||||

Sociétés d’État entreprises |

-10,5 | 12,3 | 10,1 | 9,5 | 9,9 | 11,2 | 12,4 |

Autres programmes |

14,1 | 17,8 | 20,4 | 23,5 | 25,4 | 26,6 | 26,5 |

Revenu net des opérations de change |

2,2 | 1,2 | 1,7 | 2,4 | 2,8 | 3,1 | 3,5 |

Total |

5,7 | 31,2 | 32,3 | 35,4 | 38,1 | 40,9 | 42,3 |

| Total – Revenus budgétaires | 316,4 | 394,4 | 408,4 | 429,5 | 450,8 | 475,1 | 496,0 |

| % du PIB | |||||||

| Total – Revenus fiscaux | 12,9 | 13,3 | 12,7 | 12,6 | 12,6 | 12,8 | 12,8 |

| Produits du régime de tarification de la pollution | 0,2 | 0,3 | 0,3 | 0,4 | 0,4 | 0,5 | 0,5 |

| Revenus tirés des cotisations d’assurance-emploi | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,1 | 1,1 |

| Autres revenus | 0,3 | 1,3 | 1,2 | 1,3 | 1,3 | 1,3 | 1,3 |

| Total – Revenus budgétaires | 14,3 | 15,8 | 15,2 | 15,2 | 15,4 | 15,6 | 15,7 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. |

|||||||

Le tableau A1.5 ci-dessus donne un aperçu des recettes budgétaires prévues par composante principale.

Revenus d’impôt sur le revenu

Les rentrées d’impôt sur le revenu des particuliers, qui constituent la plus grande composante des revenus budgétaires et qui s’établissaient à 55,2 % en 2020-2021, devraient augmenter pour atteindre 189,4 milliards de dollars en 2021-2022 (hausse 8,4 %) ce qui est principalement attribuable à la reprise robuste du revenu des ménages (y compris le revenu du travail et l’emploi). Pour le reste des prévisions, la croissance des recettes de l’impôt sur le revenu des particuliers s’établit à 4,5 % en moyenne, conformément à la croissance projetée du PIB nominal.

Les rentrées d’impôt sur le revenu des sociétés devraient augmenter de 34,6 %, pour atteindre 72,8 milliards de dollars en 2021-2022, sous l’effet de gains généralisés dans les secteurs industriels. En outre, les rentrées d’impôt sur le revenu des sociétés devraient baisser de 6,1 %, en 2022-2023, avant d’augmenter à un taux moyen annuel de 3,9 %. Ce résultat illustre les perspectives concernant les bénéfices des entreprises, qui baissent en 2022-2023 en raison d’une stabilisation projetée des prix des produits de base et de l’absence de facteurs ponctuels influant sur la croissance en 2021-2022, comme la réduction de provisions pour pertes liées à la pandémie dans le secteur financier.

Dans l’ensemble, en raison de la hausse des prix des produits de base et d’une relance économique globale plus rapide que ce qui avait été anticipé à l’origine, les rentrées d’impôt sur le revenu des sociétés de 2021-2022 devraient être 45 % plus élevées que leur niveau d’avant la pandémie, en 2019-2020.

L’impôt payé par les non-résidents sur leurs revenus de source canadienne, notamment sous forme de dividendes et d’intérêts, devrait atteindre 10,3 milliards de dollars (27 %) en 2021-2022, en raison d’une solide croissance des bénéfices des sociétés et des revenus de placements. Au cours du reste de la période de projection, la croissance des rentrées d’impôt sur le revenu des non-résidents devrait atteindre en moyenne 4,8 %, ce qui cadre avec les perspectives concernant les dividendes, les taux d’intérêt et les bénéfices des sociétés.

Revenus tirés des taxes et des droits d’accise

Les recettes de la taxe sur les produits et services (TPS) devraient rebondir à 44 milliards de dollars (hausse de 35,7 %) en 2021-2022 par rapport à un résultat très faible en 2020-2021, qui s’expliquait par la fermeture temporaire – causée par la pandémie – d’une grande partie du secteur de la vente au détail et la réduction des recettes attribuable au coût du paiement ponctuel du crédit pour la TPS bonifié. Pendant le reste de la période de projection, les revenus tirés de la TPS devraient augmenter de 4,4 % par année, en moyenne, à la suite de la croissance projetée de la consommation taxable.

Les droits de douane à l’importation devraient augmenter de 19,1 % en 2021-2022, en raison de la relance économique et de la demande réduite de remise de droits, attribuable aux importations plus faibles que prévu d’équipement de protection individuelle et d’autres produits médicaux. Les recettes provenant des droits de douane à l’importation devraient alors augmenter à un taux annuel moyen de 6,3 %, sous l’effet de la croissance prévue des importations.

D’autres taxes et droits d’accise devraient augmenter pour atteindre 11,1 milliards de dollars (hausse de 8,4 %) en 2021-2022, à mesure que la demande se rétablit, avant de ralentir pour augmenter à un taux annuel moyen de 2,9 % pour le reste de la période de projection, ce qui illustre la croissance prévue de la consommation de carburants et de produits du tabac, en particulier.

Les autres taxes comprennent les recettes de la taxe sur les logements sous-utilisés annoncée dans le budget de 2021. Les recettes issues de cette taxe devraient atteindre 0,2 milliard de dollars en 2022-2023.

Produits du régime de tarification de la pollution

Les produits du régime de tarification de la pollution représentent les produits directs de la redevance sur les combustibles et du système de tarification fondé sur le rendement dans les administrations où le système fédéral de tarification de la pollution par le carbone s’applique. La croissance des produits tirés du régime fédéral de tarification de la pollution sera principalement dictée par l’augmentation des prix du carbone au cours de la période de planification budgétaireFootnote1. Tous les produits issus directement du cadre de prix de la pollution sont retournés aux administrations où ils ont été perçus, une majorité des produits étant retournée directement aux Canadiens par l’intermédiaire des paiements de l’Incitatif à agir pour le climat.

Revenus tirés des cotisations d’assurance-emploi

Les revenus des cotisations d’assurance-emploi devraient augmenter et s’établir à 6,9 % au cours de la période de projection en raison de l’importante amélioration prévue du marché du travail et de la baisse prévue du taux de chômage à 5,5 %, un niveau historiquement bas. En outre, le gel des taux de cotisation sur deux ans devrait prendre fin en 2023, ce qui marquera le retour à une structure de fixation des taux de cotisation selon la loi actuelle qui équilibre les dépenses accumulées du compte sur sept ans. Les taux de cotisation devraient augmenter graduellement, passant de 1,58 $ en 2022 à 1,73 $ par tranche de rémunération assurable de 100 $ (voir l’encadré A1.1 pour en savoir plus sur les perspectives du Compte des opérations de l’assurance-emploi). En raison de la reprise de plus en plus rapide du marché du travail au cours de la dernière année, qui a entraîné à la fois une augmentation des revenus à mesure que les Canadiens retournaient au travail et une réduction des charges en raison de la diminution de la demande d’assurance-emploi, cette prévision représente une amélioration (réduction) de 10 cents des cotisations par rapport aux projections du budget de 2021, selon lesquelles on prévoyait un taux de cotisation à long terme de 1,83 $ à compter de 2028. Si le taux prévu est atteint, il serait encore inférieur de 15 cents au taux de cotisation de 1,88 $ en 2015.

Encadré A1.1 Compte des opérations de l’assurance-emploi

| 2020-2021 | 2021-2022 | 2022-2023 | 2023-2024 | 2024-2025 | 2025-2026 | 2026-2027 | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| Revenus de cotisations d’assurance-emploi | 22,4 | 23,8 | 25,8 | 28,0 | 30,4 | 32,2 | 33,3 | |||

| Prestations d’assurance-emploi1 | 33,7 | 39,0 | 31,3 | 24,4 | 24,8 | 25,4 | 26,3 | |||

| Frais d’administration et autres charges du programme2 | 2,5 | 2,9 | 2,1 | 2,0 | 2,0 | 2,0 | 2,0 | |||

| 20203 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | |

| Solde annuel du Compte des opérations de l’assurance-emploi | -6,4 | -21,5 | -10,8 | 0,7 | 3,7 | 5,3 | 5,8 | 5,7 | 5,7 | 4,7 |

| Solde cumulatif du Compte des opérations de l’assurance-emploi | -1,3 | -22,8 | -33,6 | -32,9 | -29,2 | -23,8 | -18,0 | -12,3 | -6,6 | -1,94 |

| Taux de cotisation projeté | ||||||||||

| (par tranche de 100$ de rémunération assurable) | 1,58 | 1,58 | 1,58 | 1,63 | 1,68 | 1,73 | 1,73 | 1,73 | 1,73 | 1,73 |

|

1 Les prestations d’assurance-emploi comprennent les prestations régulières, les prestations de maladie, les prestations de maternité, les prestations parentales, les prestations de compassion, les prestations de pêcheur, les prestations pour travail partagé, les prestations d’emploi et les mesures de soutien. Les prestations d’assurance-emploi excluent les coûts de la Prestation d’assurance-emploi d’urgence, conformément à l’engagement pris par le gouvernement de créditer le Compte des opérations de l’assurance-emploi.

|

||||||||||

Le Compte des opérations de l’assurance-emploi fait partie du Trésor. En conséquence, les revenus et les charges liés à l’assurance-emploi qui sont respectivement crédités ou imputés à ce compte, conformément à la Loi sur l’assurance-emploi, sont consolidés avec ceux du gouvernement et ont une incidence sur le solde budgétaire. Par souci d’uniformité avec le taux de cotisation à l’assurance-emploi, qui est établi en fonction de l’année civile en vue d’assurer l’équilibre du Compte au fil du temps, les soldes annuels et cumulatifs du Compte sont également présentés en fonction de l’année civile.

Le Compte des opérations de l’assurance-emploi devrait enregistrer des déficits annuels de 2020 à 2022 en raison de l’augmentation des prestations d’assurance-emploi (exception faite de la Prestation d’assurance-emploi d’urgence) et du gel temporaire des cotisations d’assurance-emploi jusqu’en 2022. Par la suite, le Compte devrait enregistrer des excédents annuels en raison des augmentations prévues du taux de cotisation, jusqu’à ce qu’il atteigne 1,73 $. Ces hausses reflètent la pratique systématique du mécanisme de fixation des taux, qui a commencé par la fixation du taux de cotisation de 2017.

Autres revenus

Les autres revenus comptent trois volets généraux : les revenus nets des sociétés d’État entreprises; les autres revenus de programmes découlant du rendement des investissements, du produit de la vente de biens et services et des autres revenus divers; et les revenus sur opérations de change.

- Les revenus des sociétés d’État entreprises devraient rebondir de 22,8 milliards de dollars en 2021-2022, puis diminuer légèrement en 2022-2023 et en 2023-2024, à mesure que l’incidence des facteurs ponctuels diminuera, en particulier l’incidence des programmes de la Banque du Canada mis en œuvre au cours de la pandémie, dont l’achat de titres du gouvernement du Canada sur le marché secondaire pour soutenir la liquidité sur les marchés financiers. En outre, la croissance s’établit en moyenne à 9,1 % par année, ce qui cadre avec les perspectives présentées dans les plans d’entreprise des différentes sociétés d’État.

- Les autres revenus de programmes varient en fonction des revenus des sociétés d’État consolidées, des taux d’intérêt, de l’inflation, des fluctuations des taux de change (qui ont une incidence sur la valeur en dollars canadiens des actifs libellés en devises). Ces revenus devraient augmenter de 26 % en 2021-2022, ce qui s’explique principalement par les facteurs suivants :

-

- Une augmentation des revenus d’intérêts et de pénalités, étant donné que les renonciations instaurées dans le cadre de la réponse du gouvernement à la COVID-19 en 2020-2021, lesquelles ont réduit les revenus de cette année-là, ne sont plus en vigueur;

- Une augmentation prévue des recettes provenant de la vente de biens et de services (p. ex. les revenus de VIA Rail, les frais pour les passeports et les visas et les recettes tirées de la mise aux enchères du spectre des services sans fil).

- Au cours du reste de la période de projection, les autres revenus de programmes devraient continuer d’augmenter, ce qui s’explique en grande partie par l’augmentation des taux d’intérêt et des recettes provenant des ventes de biens et de services.

- Les revenus nets tirés des opérations de change, qui sont principalement constitués du rendement des réserves officielles de liquidités internationales détenues dans le Compte du fonds des changes, sont volatils et sensibles aux variations des taux de change et des taux d’intérêt à l’étranger. Les actifs du Compte du fonds des changes sont surtout investis dans des titres de créance d’États souverains et de leurs organismes, et sont détenus pour aider à contrôler et à protéger la valeur externe du dollar canadien et pour fournir une source de liquidité au gouvernement, au besoin. Ces revenus devraient baisser à court terme en raison de la diminution des gains sur les ventes de placements; ils augmenteront toutefois au cours du reste de la période de projection en raison de la croissance des réserves et de la hausse des taux d’intérêt prévus.

Perspectives concernant les charges de programmes

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2020– 2021 |

2021– 2022 |

2022– 2023 |

2023– 2024 |

2024– 2025 |

2025– 2026 |

2026– 2027 |

|

| Principaux transferts aux particuliers | |||||||

| Prestations aux aînés | 58,5 | 61,0 | 68,2 | 73,6 | 78,0 | 82,6 | 87,2 |

| Prestations d’assurance-emploi1 | 58,4 | 39,0 | 31,3 | 24,4 | 24,8 | 25,4 | 26,3 |

| Soutien au revenu lié à la COVID-19 pour les travailleurs2 | 55,8 | 17,7 | 0,4 | 0,0 | 0,0 | 0,0 | 0,0 |

| Allocation canadienne pour enfants3 | 27,4 | 26,3 | 25,2 | 26,6 | 27,6 | 28,5 | 29,4 |

| Total | 200,1 | 144,0 | 125,1 | 124,6 | 130,4 | 136,4 | 142,9 |

| Principaux transferts aux autres administrations | |||||||

| Transfert canadien en matière de santé | 45,9 | 45,1 | 45,2 | 49,1 | 51,8 | 53,9 | 56,0 |

| Transfert canadien en matière de programmes sociaux | 15,0 | 15,5 | 15,9 | 16,4 | 16,9 | 17,4 | 17,9 |

| Péréquation | 20,6 | 20,9 | 21,9 | 23,8 | 25,1 | 26,1 | 27,1 |

| Formule de financement des territoires | 4,2 | 4,4 | 4,6 | 4,9 | 5,1 | 5,2 | 5,4 |

| Fonds pour le développement des collectivités du Canada | 4,3 | 2,3 | 2,3 | 2,4 | 2,4 | 2,5 | 2,5 |

| Soins à domicile et soins de santé mentale | 1,3 | 1,5 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 |

| Système pancanadien d’apprentissage et de garde des jeunes enfants4 | 0,0 | 2,9 | 4,5 | 5,6 | 6,6 | 7,9 | 7,9 |

| Autres arrangements5 | 15,4 | -5,2 | -5,6 | -6,5 | -6,8 | -7,1 | -7,5 |

| Total | 106,7 | 87,4 | 90,0 | 96,9 | 102,2 | 107,2 | 110,5 |

| Retour des produits du régime de tarification de la pollution | 4,6 | 4,1 | 8,0 | 11,9 | 12,4 | 14,3 | 16,2 |

| Charges de programmes directes | |||||||

| Subvention salariale d’urgence du Canada | 80,2 | 20,9 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Autres paiements de transfert | 98,0 | 94,2 | 86,3 | 83,7 | 81,3 | 81,3 | 79,1 |

| Charges de fonctionnement6 | 119,1 | 122,4 | 116,0 | 113,4 | 112,9 | 113,8 | 114,5 |

| Total | 297,2 | 237,5 | 202,2 | 197,1 | 194,2 | 195,2 | 193,6 |

| Total des charges de programmes excluant les pertes actuarielles nettes | 608,5 | 473,0 | 425,4 | 430,4 | 439,2 | 453,1 | 463,3 |

| Pertes actuarielles nettes (gains actuariels nets) | 15,3 | 10,3 | 8,9 | 6,1 | 2,4 | 0,8 | -1,8 |

| % du PIB | |||||||

| Principaux transferts aux particuliers | 9,1 | 5,8 | 4,7 | 4,4 | 4,5 | 4,5 | 4,5 |

| Principaux transferts aux autres administrations | 4,8 | 3,5 | 3,3 | 3,4 | 3,5 | 3,5 | 3,5 |

| Charges de programmes directes | 13,5 | 9,5 | 7,5 | 7,0 | 6,6 | 6,4 | 6,1 |

| Total des charges de programmes | 27,6 | 18,9 | 15,8 | 15,3 | 15,0 | 14,9 | 14,7 |

|

Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué.

|

|||||||

Le tableau A1.6 ci-dessus donne un aperçu des projections concernant les charges de programmes par grande catégorie. Comme le montrent les perspectives, le total des charges de programmes exprimé en pourcentage du PIB continuera de suivre la tendance à la baisse, ce qui témoigne d’une gestion budgétaire prudente et responsable et d’une tendance plus normale des dépenses après la pandémie.

Les charges de programmes se divisent en quatre grandes catégories : les principaux transferts aux particuliers, les principaux transferts aux autres ordres de gouvernement, le retour des produits du régime de tarification de la pollution par le carbone et les charges de programmes directes.

Principaux transferts aux particuliers

Les principaux transferts aux particuliers comprennent les prestations aux aînés, les prestations d’assurance-emploi, l’Allocation canadienne pour enfants et les mesures de soutien du revenu liées à la COVID-19 pour les travailleurs.

Les prestations aux aînés devraient augmenter à 61 milliards de dollars, en hausse de 4,2 %, en 2021-2022. Au cours de la période de projection, les prestations aux aînés devraient augmenter à un taux moyen de 7,4 % par année. L’augmentation des prestations aux aînés est attribuable à la croissance de la population d’aînés, à l’inflation projetée des prix à la consommation à laquelle les prestations sont pleinement indexées, ainsi qu’à l’augmentation permanente prévue de 10 % des prestations régulières de la Sécurité de la vieillesse pour les pensionnés de 75 ans ou plus, à compter de juillet 2022, qui a été annoncée dans le budget de 2021.

Les prestations d’assurance-emploi devraient diminuer pour atteindre 39 milliards de dollars en 2021-2022, ce qui s’explique principalement par l’arrivée à échéance des mesures d’assurance-emploi temporaires liées à la COVID-19 et par la baisse du taux de chômage. Les prestations d’assurance-emploi devraient chuter de nouveau pour s’établir à 24,4 milliards de dollars d’ici 2023-2024 en raison de l’amélioration projetée du marché du travail, et augmenter en moyenne de 2,5 % par année par la suite.

La Prestation canadienne d’urgence a été instaurée dans le cadre du Plan d’intervention économique du Canada pour répondre à la COVID-19, en vue de fournir une aide immédiate aux Canadiens et aux Canadiennes. En septembre 2020, à la fin de ce programme, le gouvernement a continué de soutenir les Canadiens par l’intermédiaire de la Prestation canadienne de la relance économique, de la Prestation canadienne de maladie pour la relance économique et la Prestation canadienne de la relance économique pour proches aidants. La Prestation canadienne de la relance économique s’est terminée le 23 octobre 2021, mais le gouvernement a prolongé les prestations de maladie et pour proches aidants jusqu’au 7 mai 2022 et instauré la Prestation canadienne pour les travailleurs en cas de confinement. Cette dernière demeure offerte aux travailleurs qui subissent des interruptions de travail directes en raison de confinements imposés pour des raisons de santé publique jusqu’au 7 mai 2022. Le coût de ces programmes de soutien du revenu pour les travailleurs devrait s’établir à 17,7 milliards de dollars en 2021-2022, avant de baisser à 0,4 milliard de dollars en 2022-2023 à mesure que la relance se renforce et que les programmes temporaires prennent fin.

Les versements de l’Allocation canadienne pour enfants (ACE) devraient baisser de 3,8 % pour atteindre 26,3 milliards de dollars en 2021-2022, ce qui est principalement attribuable à l’élimination progressive du transfert complémentaire temporaire de 2020-2021. Les prestations de l’ACE diminueront encore en 2022-2023 en raison de l’élimination progressive du supplément temporaire pour les familles ayant de jeunes enfants, qui a été instauré dans l’Énoncé économique de l’automne de 2020. Au cours du reste de la période de projection, les versements de l’ACE devraient augmenter selon un taux annuel moyen de 3,9 %, sous l’effet de la hausse prévue du nombre de bénéficiaires et de l’inflation attendue des prix à la consommation, à laquelle les prestations sont indexées.

Principaux paiements de transfert aux autres administrations

Les principaux transferts aux autres ordres de gouvernement comprennent le Transfert canadien en matière de santé (TCS), le Transfert canadien en matière de programmes sociaux (TCPS), la péréquation, la formule de financement des territoires et le Fonds pour le développement des collectivités du Canada, ainsi que les paiements importants liés à la COVID-19 versés aux provinces et aux territoires, notamment l’Accord sur la relance sécuritaire et le Fonds pour une rentrée scolaire sécuritaire. En 2021-2022, ces transferts devraient diminuer de 18,1 % pour s’établir à 87,4 milliards de dollars, à mesure que les transferts aux provinces et aux territoires se normalisent à la suite du niveau sans précédent de soutien fourni au plus fort de la pandémie.

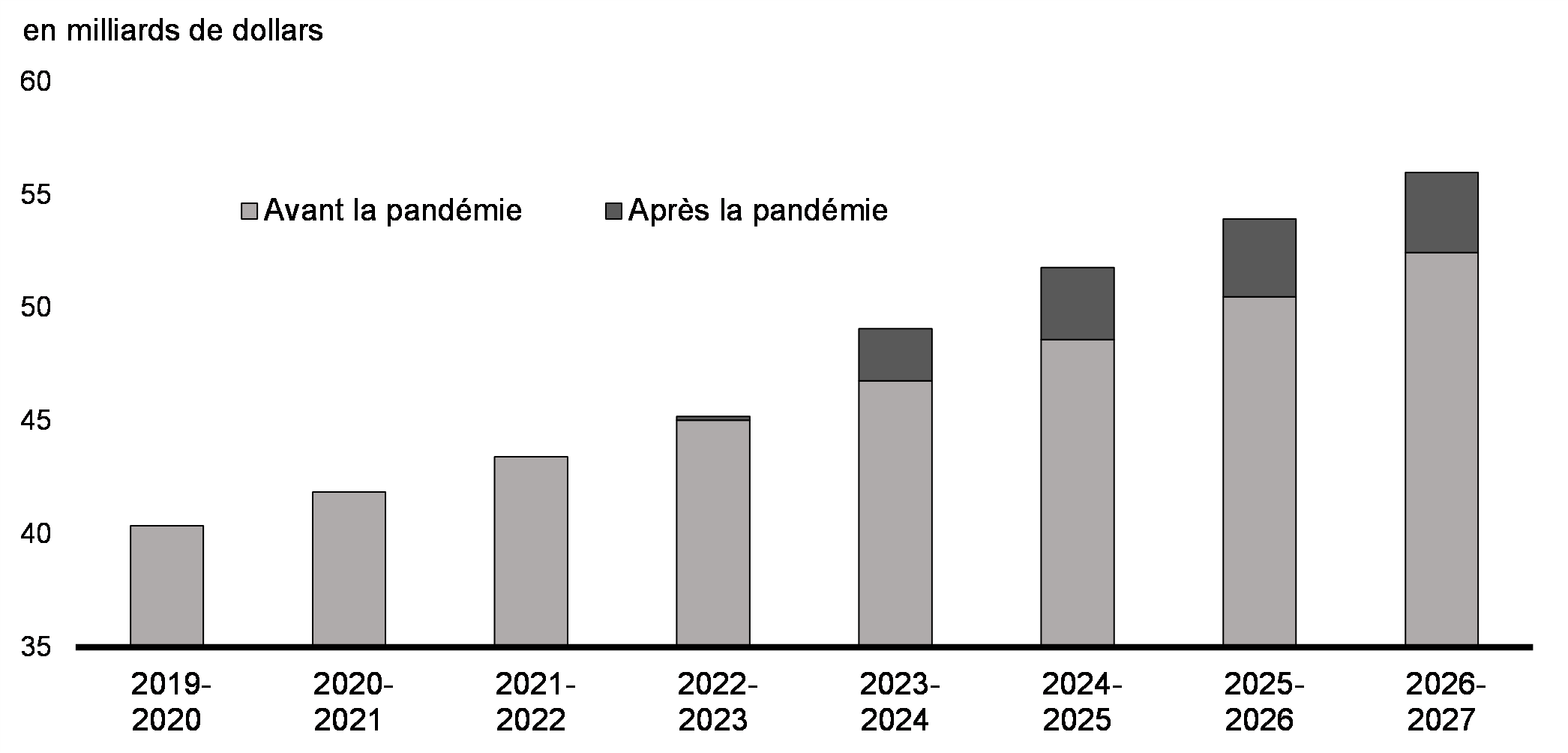

Si l’on inclut le versement complémentaire de 2 milliards de dollars annoncé par le gouvernement le 25 mars 2022 afin de réduire les retards dans les interventions chirurgicales et les procédures médicales, l’appui total au TCS devrait atteindre 45,1 milliards de dollars en 2021-2022. De 2022-2023 à 2026-2027, le TCS devrait passer de 45,2 milliards de dollars à 56 milliards, une croissance correspondant à la moyenne mobile sur trois ans de la croissance du PIB nominal, avec une hausse garantie par la loi d’au moins 3 % par année.

En raison de la protection de la formule contre le risque de perte en cas de récession (plancher de 3 %), ainsi que de l’avantage de cette formule d’être liée au PIB nominal, les provinces et les territoires devraient recevoir 12 milliards de dollars de plus en paiements au titre du Transfert canadien en matière de santé au cours des cinq prochaines années que ce qui avait été prévu avant la pandémie.

Prévision du Transfert canadien en matière de santé avant la pandémie par rapport à celle après la pandémie

Selon la loi, le TCPS doit augmenter de 3 % par année. L’augmentation des paiements au titre du Fonds pour le développement des communautés du Canada est fixée à 2 % par année, en tranches de 100 millions de dollars. Les transferts aux fins de soins à domicile et de santé mentale devraient atteindre 1,5 milliard de dollars en 2021-2022, puis se stabiliser à 1,2 milliard, à compter de 2022-2023. Les paiements de transfert au titre du Système pancanadien d’apprentissage et de garde des jeunes enfants devraient passer de 2,9 milliards de dollars en 2021-2022 à 7,9 milliards de dollars en 2026-2027, ce qui comprend le financement proposé dans le budget de 2022 de 625 millions de dollars sur quatre ans, à compter de 2023-2024, en vue de permettre à Emploi et Développement social Canada d’établir un fonds pour l’infrastructure d’apprentissage et de garde des jeunes enfants.

Retour des produits du régime de tarification de la pollution

Le retour des produits tirés du régime de tarification de la pollution représente la remise des produits directs provenant de la redevance fédérale sur les combustibles et du système de tarification fondé sur le rendement à l’administration où ils ont été perçus. Les produits du régime de tarification de la pollution remis devraient atteindre 4,1 milliards de dollars en 2021-2022, et grimper à 16,2 milliards d’ici 2026-2027, ce qui illustre l’augmentation des produits directs attribuables à la hausse du prix de la pollution par le carbone.

Charges de programmes directes

Les charges de programmes directes comprennent la Subvention salariale d’urgence du Canada, les autres paiements de transfert gérés par les ministères et les charges de fonctionnement.

- Les autres paiements de transfert administrés par les ministères devraient diminuer au cours de la période de planification budgétaire, passant de 94,2 milliards de dollars en 2021-2022 à 79,1 milliards de dollars en 2026-2027. La baisse la plus marquée est constatée de 2021-2022 à 2022-2023, ce qui illustre l’élimination progressive des programmes de soutien liés à la pandémie. Cette tendance est quelque peu contrebalancée par les mesures annoncées dans le présent budget, notamment le financement pour soutenir les investissements dans le transport et l’énergie propres, comme les véhicules zéro émission et le Fonds pour une économie à faibles émissions de carbone, ainsi que l’offre de nouveaux logements.

- Les charges de fonctionnement représentent les coûts des activités de plus d’une centaine de ministères, d’organismes et de sociétés d’État. Elles devraient atteindre 122,4 milliards de dollars en 2021-2022, puis diminuer pour s’établir à 112,9 milliards de dollars en 2024-2025, sous l’effet de la baisse des dépenses liées à la pandémie pour l’achat de vaccins, d’équipement de protection individuelle, de produits thérapeutiques et de trousses de dépistage rapide. Les charges de fonctionnement devraient alors augmenter légèrement pour s’établir à 114,5 milliards de dollars en 2026-2027.

Pertes actuarielles nettes

Les pertes actuarielles nettes, qui représentent des changements apportés à l’évaluation des obligations du gouvernement au titre des régimes de retraite et autres avantages futurs des employés, devraient diminuer graduellement au cours de la période de projection, et passer d’une perte projetée de 10,3 milliards de dollars en 2021-2022 à un gain actuariel net projeté de 1,8 milliard de dollars en 2026-2027, en raison de la hausse attendue des taux d’intérêt utilisés pour mesurer la valeur actuelle des obligations.

Ressources ou besoins financiers

Les ressources ou besoins financiers représentent l’écart entre les rentrées et les sorties de fonds du gouvernement. En revanche, le solde budgétaire est présenté selon la comptabilité d’exercice intégrale, les revenus du gouvernement étant constatés au moment où ils sont gagnés et les charges, au moment où elles sont engagées, peu importe le moment où surviennent les rentrées ou les sorties de fonds.

Le tableau A1.7 présente le rapprochement des deux mesures, à commencer par le solde budgétaire. Les opérations non budgétaires indiquées dans le tableau reflètent la contre-passation de certains revenus et charges inclus dans le solde budgétaire qui n’ont aucune incidence sur les flux de trésorerie de l’exercice, comme l’amortissement des actifs non financiers, et l’ajout de modifications dans les soldes d’actif et de passif qui n’ont aucune incidence cumulative au cours d’un exercice, mais qui entraînent des entrées ou des sorties de fonds, comme le paiement des comptes créditeurs. L’augmentation d’un passif ou la diminution d’un actif représentent une ressource financière, tandis que la diminution d’un passif ou l’augmentation d’un actif représentent un besoin financier. La somme du solde budgétaire et des changements dans les soldes des actifs et des passifs illustrés dans les opérations non budgétaires est égale aux ressources financières nettes (+) ou aux besoins financiers nets (-)

| Projections | |||||||

|---|---|---|---|---|---|---|---|

| 2020– 2021 |

2021– 2022 |

2022– 2023 |

2023– 2024 |

2024– 2025 |

2025– 2026 |

2026– 2027 |

|

| Solde budgétaire | -327,7 | -113,8 | -52,8 | -39,9 | -27,8 | -18,6 | -8,4 |

| Opérations non budgétaires | |||||||

Régimes de retraite et autres comptes |

16,9 | 11,8 | 10,4 | 6,7 | 2,1 | -0,1 | -3,1 |

Actifs non financiers |

-9,5 | -0,6 | 0,2 | -3,2 | -3,5 | -3,7 | -2,9 |

Prêts, placements et avances |

|||||||

Sociétés d’État entreprises |

5,5 | -12,7 | -6,5 | -9,2 | -9,2 | -9,9 | -8,3 |

Autres |

-31,9 | -1,8 | -3,0 | 24,8 | -3,8 | -3,6 | -1,8 |

Total |

-26,4 | -14,5 | -9,5 | 15,7 | -13,0 | -13,5 | -10,1 |

Autres opérations |

|||||||

Créditeurs, débiteurs, charges à payer et provisions |

19,9 | 16,7 | -25,0 | -1,0 | -1,7 | -2,6 | -2,9 |

Opérations de change |

12,3 | -5,2 | -8,2 | -8,1 | -7,9 | -4,1 | -4,1 |

Total |

32,2 | 11,5 | -33,2 | -9,1 | -9,5 | -6,7 | -6,9 |

| Total | 13,2 | 8,2 | -32,0 | 10,0 | -23,9 | -23,9 | -22,9 |

| Ressources ou besoins financiers | -314,6 | -105,6 | -84,9 | -29,9 | -51,8 | -42,5 | -31,3 |

Comme l’illustre le tableau A1.7, les besoins financiers sont projetés chaque année au cours de la période de projection, en raison principalement des besoins financiers associés au solde budgétaire projeté et de la croissance projetée des actifs financiers. Compte tenu de l’amélioration générale des perspectives budgétaires et de la diminution des besoins en liquidité, les besoins financiers totaux pour 2021-2022 de 105,6 milliards de dollars sont d’environ 50,2 milliards de dollars inférieurs aux prévisions de la Mise à jour de 2021 et d’environ 85 milliards inférieurs aux prévisions du budget de 2021.

Des ressources financières sont prévues au titre des régimes de retraite et autres comptes de 2021-2022 à 2024-2025. Les régimes de retraite et autres comptes comprennent les régimes de retraite des fonctionnaires fédéraux et ceux des juges de nomination fédérale et des parlementaires, ainsi que divers autres régimes d’avantages sociaux futurs des employés : soins de santé, soins dentaires, prestations d’invalidité et autres avantages à l’intention des anciens combattants et d’autres bénéficiaires. La ressource financière pour les régimes de retraite et autres comptes représente la différence entre les charges au titre des régimes de retraite et des avantages sociaux non monétaires comptabilisées dans le solde budgétaire pour refléter la valeur des avantages sociaux acquis par les employés au cours d’un exercice et les sorties de fonds annuelles pour les paiements des avantages sociaux. Les besoins financiers sont projetés pour 2025-2026 et 2026-2027, car le solde des passifs du gouvernement au titre des régimes de retraite et des autres comptes devrait diminuer.

Les besoins financiers au titre des actifs non financiers représentent essentiellement la différence entre les sorties de fonds pour l’acquisition de nouvelles immobilisations corporelles et l’amortissement des immobilisations qui sont prises en compte dans le solde budgétaire. Ils comprennent également l’aliénation des immobilisations corporelles, ainsi que les variations des stocks et des charges payées d’avance. Les besoins financiers sont projetés de 2023-2024 à 2026-2027, ce qui reflète la croissance nette prévue des actifs non financiers.

Les prêts, placements et avances comprennent les investissements du gouvernement dans les sociétés d’État entreprises, dont la Société canadienne d’hypothèques et de logement, Exportation et développement Canada, la Banque de développement du Canada et Financement agricole Canada. Ils incluent aussi les prêts, placements et avances aux administrations nationales et provinciales, aux organismes internationaux et au titre de programmes gouvernementaux, y compris le Compte d’urgence pour les entreprises canadiennes (CUEC). La ressource financière projetée pour les prêts, les investissements et les avances en 2023-2024 provient du remboursement prévu des prêts du CUEC, ce qui reflète la récente prolongation de la date de remboursement entraînant une radiation du 31 décembre 2022 au 31 décembre 2023.

En général, les prêts, les placements et les avances devraient générer des revenus supplémentaires pour le gouvernement sous forme d’intérêts ou de bénéfices nets supplémentaires des sociétés d’État entreprises, lesquels compensent en partie les frais de la dette associés à ces besoins d’emprunt. Les projections du solde budgétaire tiennent compte de ces revenus.

Les autres opérations comprennent le versement des remboursements d’impôt, le paiement des comptes créditeurs, la perception des impôts et des comptes débiteurs, la conversion à la comptabilité de caisse d’autres éléments pris en compte dans le solde budgétaire selon la méthode de la comptabilité d’exercice, ainsi que les opérations de change. Les besoins en trésorerie projetés de 2022-2023 à 2026-2027 reflètent principalement le paiement des comptes créditeurs et l’augmentation prévue des réserves officielles de liquidités internationales du gouvernement détenues dans le Compte du fonds des changes.

Scénarios économiques de rechange

Si les données macroéconomiques de l’enquête de février 2022 auprès des économistes du secteur privé continuent de fournir une base raisonnable pour la planification budgétaire, les perspectives économiques sont toutefois assombries par un certain nombre d’incertitudes clés.

En particulier, l’invasion de l’Ukraine par la Russie, et les sanctions économiques et financières connexes, ont créé un choc négatif sur l’offre mondiale qui fait monter les prix des produits de base et l’inflation. L’économie canadienne est moins exposée aux répercussions économiques négatives que d’autres régions (p. ex. l’Europe), compte tenu des liens commerciaux limités du Canada avec la Russie et l’Ukraine et de la position du Canada en tant que pays exportateur net de nombreux produits de base qui sont maintenant en pénurie. Toutefois, le conflit qui sévit et les sanctions qui en ont découlé ont perturbé le commerce mondial, entraîné un resserrement des conditions financières et exercé des pressions additionnelles sur les chaînes d’approvisionnement déjà éprouvées. De plus, l’incertitude grandissante entourant les risques géopolitiques pourrait inciter les consommateurs et les entreprises à adopter un comportement plus prudent. Dans l’ensemble, l’effet net sur l’activité économique est très incertain et dépend de l’avenir de la croissance mondiale, des prix des produits de base et des taux d’intérêt mondiaux. Tous ces facteurs sont intrinsèquement liés à la durée et aux répercussions du choc de l’offre.

Au-delà du conflit, d’autres incertitudes continuent d’assombrir les perspectives, dont l’incidence de la résurgence de la COVID-19 en Chine et dans d’autres régions sur les chaînes d’approvisionnement, les répercussions des pénuries d’offre et de main-d’œuvre sur l’inflation, et l’effet de la hausse des taux d’intérêt sur l’économie canadienne. En revanche, les facteurs économiques fondamentaux sous-jacents solides du Canada, notamment les bilans améliorés et les bénéfices élevés, pourraient aussi stimuler les dépenses des consommateurs et l’investissement des entreprises, et ce, plus que prévu.

Le ministère des Finances consulte activement des économistes externes afin d’évaluer les risques et les incertitudes quant aux perspectives. Pour illustrer les effets de l’incertitude inhabituellement élevée entourant l’invasion de l’Ukraine par la Russie et ses contrecoups, le Ministère a examiné deux scénarios économiques de rechange aux prévisions du secteur privé. Notamment, les scénarios tiennent compte d’un large éventail de points de vue sur les répercussions possibles de l’invasion de l’Ukraine par la Russie, y compris sur les prévisions concernant les prix du pétrole brut. Au-delà des deux prochaines années, les projections des prix du pétrole brut correspondent largement aux prix à terme du pétrole (c.-à-d. un scénario bénin de perturbation de l’approvisionnement en pétrole, les prix du pétrole brut revenant à leurs niveaux d’avant le conflit). Les scénarios tiennent également compte du fait que, si la hausse des prix des produits de base devrait déclencher des investissements dans le secteur du pétrole et du gaz, il est peu probable que la réponse soit aussi forte que lors de la flambée des prix des produits de base dans le passé, étant donné que les perturbations de l’offre – et non la demande mondiale – sont à l’origine de la hausse des prix.

Scénario d’incidence accrue

Ce scénario tient compte des répercussions économiques d’un conflit en Ukraine qui s’étire, accompagnée d’une flambée des prix des produits de base, de perturbations prolongées des chaînes d’approvisionnement et du resserrement plus rapide de la politique monétaire. Le résultat est une activité économique affaiblie et une inflation temporairement plus élevée.

- Les perturbations découlant d’une réduction des exportations d’énergie de la Russie provoquent une flambée des prix des produits de base, le cours du pétrole brut WTI atteignant un sommet de 180 $ US au deuxième trimestre de 2022.

- En réaction à la hausse de l’inflation, les taux d’intérêt mondiaux augmentent encore plus, et plus rapidement que prévu. En effet, le taux des bons du Trésor à trois mois du Canada a déjà pris presque 50 points de base en moyenne comparativement au taux indiqué dans l’enquête de février, ce qui contribue à une croissance plus faible.

- La hausse des factures d’énergie et une perte de confiance réduisent considérablement la consommation, tandis que les pénuries de l’offre et les perturbations des échanges commerciaux persistantes freinent l’activité et entraînent un ralentissement marqué de la croissance économique mondiale, ce qui pourrait causer une récession dans certaines régions (p. ex. l’Europe).

- En raison d’un ralentissement prononcé de l’activité économique mondiale et d’une récession dans certaines parties du monde, le cours mondial du pétrole brut recule rapidement pour converger vers les chiffres figurant dans le sondage de février d’ici à la seconde moitié de 2023.

- L’activité mondiale réduite fait baisser la demande de produits canadiens en général.

- Globalement, la croissance du PIB réel de 2023, dans son ensemble, demeure légèrement positive, bien que considérablement plus faible que les prévisions de référence. Malgré l’amélioration des termes de l’échange, les exportations et les investissements liés à l’énergie demeurent relativement faibles (comparativement à l’enquête de février) en raison de la baisse de l’activité mondiale et de l’incertitude entourant la demande à long terme de combustibles fossiles.

- Globalement, la croissance du PIB réel du Canada est nettement plus faible en 2022 et en 2023 par comparaison avec les résultats de l’enquête de février (près de 2 points de pourcentage de moins en moyenne par année), tandis que le taux de chômage est plus élevé de 0,7 point de pourcentage en 2022, ce qui illustre les contrecoups des perturbations de l’offre mondiale et de la hausse des taux d’intérêt.

- En dépit d’une croissance plus lente que celle indiquée dans l’enquête de février, la hausse des prix intérieurs et des prix des produits de base pousse à la hausse l’inflation du PIB et le PIB nominal à court terme avant qu’il ne tombe, en 2024, sous le taux indiqué dans l’enquête, dans un contexte d’assouplissement des prix des produits de base et d’affaiblissement de la croissance économique. Au départ, le PIB nominal est supérieur de 126 milliards de dollars à ce qui est indiqué dans l’enquête de 2022. L’écart du PIB nominal se réduit à 18 milliards en 2023, et le PIB se situe en dessous du niveau indiqué dans l’enquête d’environ 23 milliards par année en moyenne au cours des trois dernières années de la période de prévision. Notamment, cette montée en flèche du PIB nominal provoque une amélioration temporaire du solde budgétaire et du ratio de la dette au PIB.

Scénario d’incidence modérée

Ce scénario envisage la désescalade des tensions en Ukraine, un monde dans lequel les perturbations de l’offre attribuables au conflit et à la pandémie sont plus faibles que prévu tandis que la demande mondiale reste résiliente, et l’atténuation des tensions géopolitiques. Malgré la hausse des prix des produits de base et de l’inflation observée immédiatement après l’invasion de l’Ukraine par la Russie, l’économie mondiale s’adapte avec succès aux risques liés à la COVID-19 et se tourne vers des fournisseurs de produits de base plus sûrs, ce qui atténue les pressions inflationnistes à mesure que les tensions géopolitiques s’apaisent.

- Après avoir atteint un sommet de près de 100 $ US au premier trimestre de 2022, les prix mondiaux du pétrole brut baissent rapidement, mais demeurent légèrement au-dessus de ce qu’indique l’enquête de février pour la période de prévision, ce qui limite les pressions inflationnistes par rapport au scénario d’incidence accrue et, par conséquent, la perte de pouvoir d’achat des consommateurs.

- Cette situation conduit à un retard moindre de la croissance mondiale, ainsi qu’à une plus faible augmentation des taux d’intérêt (hausse de 20 points de base en moyenne par année comparativement à ce qu’indique l’enquête de février) nécessaire pour ramener l’inflation à sa cible sans faire dérailler l’expansion économique.

- En même temps, les producteurs canadiens de produits de base utilisent pleinement les capacités de réserve actuelles et augmentent les investissements, mais dans une mesure moindre que la hausse des prix de l’énergie. Cette situation, conjuguée à un sentiment de confiance renforcé, stimule la croissance économique. L’activité accrue dans le secteur soutient également la croissance de l’emploi et les revenus réels, ce qui pousse à la hausse les dépenses en produits et en services d’origine intérieure.

- Globalement, la croissance du PIB réel au Canada est plus forte en 2022 et en 2023 que ce qu’indique l’enquête de février, appuyée par les solides facteurs fondamentaux sous-jacents du Canada, l’augmentation de l’activité dans les secteurs des produits de base et des adaptations plus rapides au choc de l’offre.

- Compte tenu de la hausse des prix des produits de base et de la croissance plus forte du PIB réel, le PIB nominal reste bien au-dessus de ce qu’indique l’enquête de février au cours de la période de projection dans son ensemble. Globalement, le PIB nominal est d’environ 77 milliards de dollars supérieur à la moyenne annuelle indiquée dans les projections de l’enquête de février.

| 2022 | 2023 | 2024 | 2025 | 2026 | 2022- 2026 |

|

|---|---|---|---|---|---|---|

| Croissance du PIB réel | ||||||

| Budget de 2022 | 3,9 | 3,1 | 2,0 | 1,9 | 1,8 | 2,5 |

| Scénario d’incidence accrue | 2,8 | 0,4 | 2,0 | 2,4 | 2,2 | 2,0 |

| Scénario d’incidence modérée | 4,3 | 4,0 | 2,1 | 1,8 | 1,7 | 2,8 |

| Inflation du PIB | ||||||

| Budget de 2022 | 3,7 | 1,7 | 1,8 | 1,9 | 1,9 | 2,2 |

| Scénario d’aggravation | 9,7 | 0,4 | 0,5 | 1,3 | 1,6 | 2,7 |

| Scénario de résolution | 5,4 | 1,8 | 1,5 | 1,8 | 1,9 | 2,5 |

| Croissance du PIB nominal | ||||||

| Budget de 2022 | 7,7 | 4,8 | 3,9 | 3,8 | 3,7 | 4,8 |

| Scénario d’incidence accrue | 12,8 | 0,8 | 2,5 | 3,7 | 3,8 | 4,7 |

| Scénario d’incidence modérée | 10,0 | 5,8 | 3,6 | 3,6 | 3,6 | 5,3 |

| PIB nominal (milliards de dollars) |

||||||

| Budget de 2022 | 2 689 | 2 819 | 2 929 | 3 040 | 3 153 | |

| Scénario d’incidence accrue | 2 815 | 2 837 | 2 908 | 3 015 | 3 130 | |

| Scénario d’incidence modérée | 2 746 | 2 905 | 3 011 | 3 119 | 3 232 | |

| Écart entre le budget de 2022 et le scénario d’incidence accrue | 126 | 18 | -21 | -25 | -22 | 15 |

| Écart entre le budget de 2022 et le scénario d’incidence modérée | 57 | 86 | 82 | 79 | 79 | 77 |

| Taux de chômage | ||||||

| Budget de 2022 | 5,8 | 5,5 | 5,5 | 5,5 | 5,5 | 5,5 |

| Scénario d’incidence accrue | 5,9 | 6,2 | 6,1 | 6,0 | 5,9 | 6,0 |

| Scénario d’incidence modérée | 5,6 | 5,2 | 5,2 | 5,3 | 5,3 | 5,3 |

| Taux des bons du Trésor à 3 mois | ||||||

| Budget de 2022 | 0,8 | 1,7 | 2,0 | 2,1 | 2,1 | 1,7 |

| Scénario d’incidence accrue | 1,5 | 2,3 | 2,4 | 2,3 | 2,3 | 2,2 |

| Scénario d’incidence modérée | 1,1 | 1,9 | 2,2 | 2,2 | 2,3 | 1,9 |

| Inflation de l’IPC | ||||||

| Budget de 2022 | 3,9 | 2,4 | 2,2 | 2,1 | 2,0 | 2,5 |

| Scénario d’incidence accrue | 6,3 | 2,7 | 1,8 | 2,0 | 2,0 | 3,0 |

| Scénario d’incidence modérée | 5,7 | 2,9 | 1,9 | 2,0 | 2,0 | 2,9 |

| Prix du pétrole brut WTI ($US/baril) | ||||||

| Budget de 2022 | 80 | 74 | 70 | 68 | 66 | 72 |

| Scénario d’incidence accrue | 126 | 79 | 70 | 68 | 66 | 82 |

| Scénario de résolution | 89 | 79 | 74 | 72 | 69 | 77 |

|

Sources : Enquête de février 2022 du ministère des Finances Canada auprès d’économistes du secteur privé, dont les résultats ont été rajustés en fonction des résultats réels des Comptes nationaux pour le quatrième trimestre de 2021 publiés le 1er mars 2022; calculs du ministère des Finances Canada. |

||||||

L’incidence potentielle de ces incertitudes accrues sur les projections du déficit fédéral et du ratio de la dette au PIB est présentée dans les graphiques A1.2 et A1.3 ci-après. Le changement relatif de l’activité économique dans les deux scénarios devrait avoir une incidence sur les revenus fiscaux et les charges comme les prestations d’assurance-emploi et les principaux paiements de transfert aux provinces en matière de santé et de programmes sociaux.

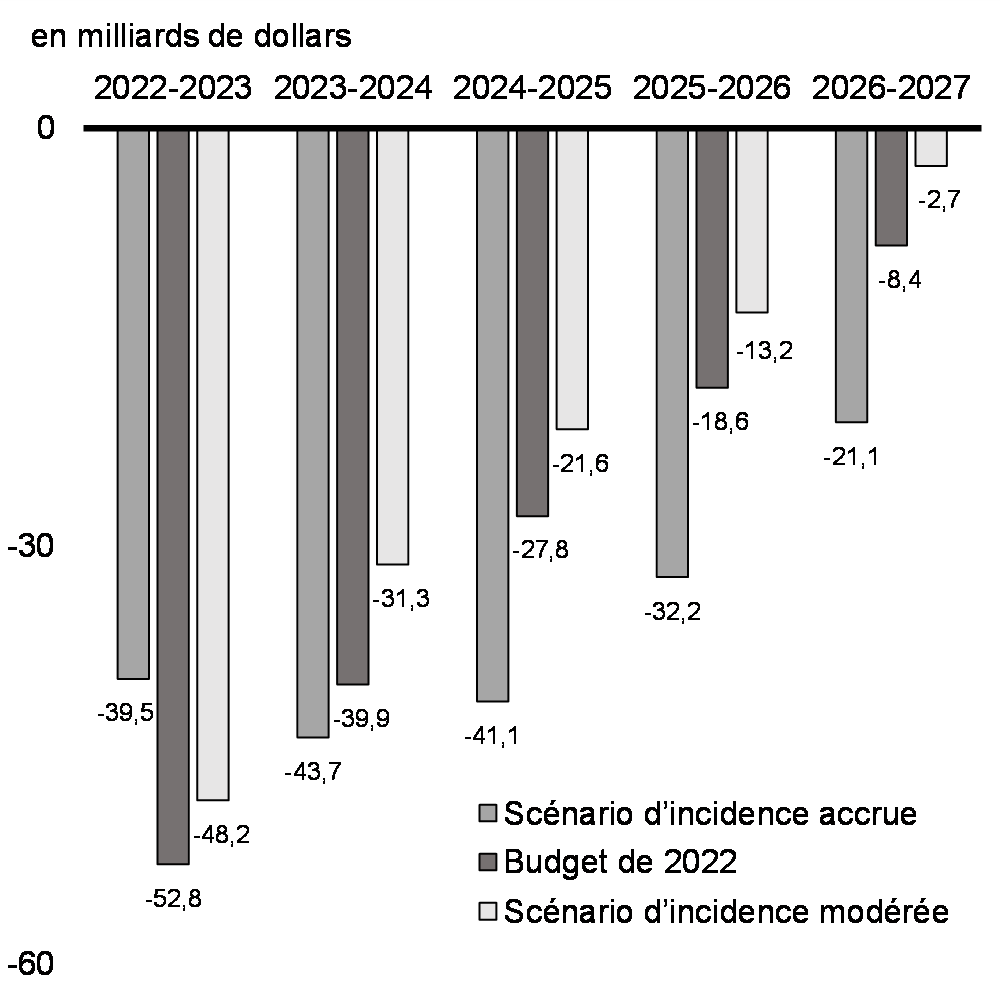

- Dans le scénario d’incidence accrue, le solde budgétaire se dégrade au cours de toutes les années sauf en 2022-2023, en raison de la baisse des recettes découlant de la détérioration économique. Au cours de la première année, l’amélioration à court terme du PIB nominal, sous l’effet des prix des produits de base, domine et compense largement l’augmentation des dépenses.

- Dans le scénario d’incidence modérée, les revenus devraient connaître une augmentation générale, ce qui illustrerait une augmentation des revenus, des bénéfices et de l’emploi ainsi qu’une utilisation moindre des mesures de soutien au revenu, en partie contrebalancées par une augmentation des transferts en matière de santé et de programmes sociaux.

Au total, le scénario d’incidence accrue pourrait ajouter en moyenne environ 6 milliards de dollars au déficit au cours de la période de prévision, et le ratio de la dette fédérale au PIB serait de 1,3 point de pourcentage plus élevé, à 42,8 % d’ici 2026-2027. Dans le scénario d’incidence modérée, le déficit serait réduit de 6,1 milliards de dollars en moyenne au cours de la période de projection, et le ratio de la dette fédérale au PIB tomberait à 39,5 % d’ici 2026-2027, 2 points de pourcentage sous la prévision du budget de 2022.

Déficit selon les scénarios économiques de rechange

Ratio de la dette fédérale au PIB selon les scénarios économiques de rechange

Mesures fiscales : Renseignements supplémentaires

Sensibilité des projections budgétaires aux chocs économiques

Les variations des hypothèses économiques ont une incidence sur les projections relatives aux revenus et aux charges. Les tableaux qui suivent illustrent la sensibilité du solde budgétaire à différents chocs économiques relativement aux prévisions de référence du budget de 2022, qui tiennent déjà compte de l’évolution prévue des niveaux de ces composantes au cours de l’horizon budgétaire :

- Une baisse de 1 point de pourcentage, sur une année, de la croissance du PIB réel, attribuable à parts égales à un ralentissement de la croissance de la productivité et de celle de l’emploi.

- Une diminution de la croissance du PIB nominal découlant uniquement d’une baisse de 1 point de pourcentage, sur une année, du taux d’inflation du PIB (à supposer que l’indice des prix à la consommation évolue au même rythme que l’inflation du PIB).

- Une augmentation soutenue de 100 points de base de tous les taux d’intérêt.

En partant du principe selon lequel l’effet de tout ralentissement de l’activité économique serait réparti proportionnellement entre les composantes des revenus et des charges, ces mesures empiriques visent à fournir une indication générale de l’incidence des chocs économiques sur les perspectives relatives au solde budgétaire. L’analyse de sensibilité effectuée dans cette section est présentée régulièrement dans les budgets depuis 1994 et est distincte des scénarios de reprise plus rapide ou plus lente présentés plus tôt dans la présente annexe. Les chocs économiques réels peuvent avoir différentes incidences budgétaires. À titre d’exemple, ils peuvent se concentrer dans des secteurs particuliers de l’économie ou avoir des répercussions différentes sur les principales variables économiques (p. ex. l’inflation du PIB et l’inflation de l’indice des prix à la consommation peuvent réagir différemment à un choc donné).

| An 1 | An 2 | An 5 | |

|---|---|---|---|

| Revenus fédéraux | |||

Revenus fiscaux |

|||

Impôt sur le revenu des particuliers |

-2,7 | -2,9 | -3,3 |

Impôt sur le revenu des sociétés |

-0,6 | -0,7 | -0,9 |

Taxe sur les produits et services |

-0,4 | -0,4 | -0,5 |

Autres |

-0,2 | -0,2 | -0,2 |

Total – Revenus fiscaux |

-3,9 | -4,1 | -4,9 |

Cotisations d’assurance-emploi |

-0,1 | -0,2 | -0,2 |

Autres revenus |

-0,1 | -0,1 | -0,1 |

| Total – Revenus budgétaires | -4,1 | -4,3 | -5,1 |

| Charges fédérales | |||

Principaux transferts aux particuliers |

|||

Prestations aux aînés |

-0,1 | 0,0 | 0,0 |

Prestations d’assurance-emploi |

1,0 | 1,0 | 1,1 |

Allocation canadienne pour enfants |

0,1 | 0,2 | 0,2 |

Total des principaux transferts aux particuliers |

1,0 | 1,2 | 1,3 |

Autres charges de programmes |

-0,2 | -0,3 | -0,6 |

Frais de la dette publique |

0,0 | 0,2 | 0,6 |

| Total des charges | 0,8 | 1,1 | 1,3 |

| Solde budgétaire | -5,0 | -5,4 | -6,4 |

Une baisse de 1 point de pourcentage de la croissance du PIB réel, répartie proportionnellement entre les composantes de revenus et de dépenses, a pour effet de réduire le solde budgétaire de 5,0 milliards de dollars la première année, de 5,4 milliards la deuxième année et de 6,4 milliards la cinquième année (tableau A1.9).

- Les revenus fiscaux de toute provenance diminuent de 3,9 milliards de dollars la première année. Les rentrées d’impôt sur le revenu des particuliers fléchissent à la suite de la diminution de l’emploi et de l’assiette fiscale sous-jacente. Les rentrées d’impôt sur le revenu des sociétés diminuent sous l’effet du recul de la production et des bénéfices. Les rentrées de TPS baissent en raison de la diminution des dépenses de consommation découlant du ralentissement de l’emploi et de la réduction du revenu personnel.

- Les revenus tirés des cotisations d’assurance-emploi sont relativement inchangés, puisque le taux de cotisation d’assurance-emploi est soumis à l’augmentation annuelle maximale de cinq cents pour la majorité des prévisions de référence. Les revenus de l’assurance-emploi augmenteraient généralement en raison de ce choc, puisque le taux de cotisation à l’assurance-emploi augmente dans le cadre du mécanisme d’équilibre sur sept ans, en s’ajustant de manière à compenser la hausse des prestations, de façon à ce que le Compte des opérations de l’assurance-emploi s’équilibre au fil du temps.

- Les charges augmentent, en raison surtout de la hausse des prestations d’assurance-emploi (compte tenu du nombre plus élevé de chômeurs) et des frais de la dette publique (sous l’effet de l’accroissement de l’encours de la dette attribuable à la diminution du solde budgétaire). Cette augmentation est partiellement compensée par les autres charges de programmes moins élevées, essentiellement le Transfert canadien en matière de santé et la péréquation, étant donné que le recul du PIB réel est exprimé dans le PIB nominal, auquel sont indexés ces paiements.

| An 1 | An 2 | An 5 | |

|---|---|---|---|

| Revenus fédéraux | |||

Revenus fiscaux |

|||

Impôt sur le revenu des particuliers |

-2,6 | -2,5 | -2,7 |

Impôt sur le revenu des sociétés |

-0,6 | -0,7 | -0,9 |

Taxe sur les produits et services |

-0,4 | -0,4 | -0,5 |

Autres |

-0,2 | -0,2 | -0,2 |

Total – Revenus fiscaux |

-3,8 | -3,7 | -4,3 |

Cotisations d’assurance-emploi |

0,0 | -0,1 | -0,2 |

Autres revenus |

-0,1 | -0,1 | -0,1 |

| Total – Revenus budgétaires | -3,9 | -3,9 | -4,6 |

| Charges fédérales | |||

Principaux transferts aux particuliers |

|||

Prestations aux aînés |

-0,4 | -0,8 | -0,9 |

Prestations d’assurance-emploi |

-0,1 | -0,1 | -0,2 |

Allocation canadienne pour enfants |

0,1 | -0,1 | -0,2 |

Total des principaux transferts aux particuliers |

-0,5 | -1,0 | -1,4 |

Autres charges de programmes |

-0,6 | -0,7 | -1,7 |

Frais de la dette publique |

-0,6 | 0,1 | 0,2 |

| Total des charges | -1,7 | -1,6 | -2,9 |

| Solde budgétaire | -2,2 | -2,3 | -1,8 |

Une baisse de 1 point de pourcentage de la croissance du PIB nominal répartie proportionnellement entre les composantes des revenus et des charges et découlant uniquement de la diminution de l’inflation du PIB (à supposer que l’indice des prix à la consommation évolue au même rythme que l’inflation du PIB) entraîne une réduction du solde budgétaire de 2,2 milliards de dollars la première année, de 2,3 milliards la deuxième année et de 1,8 milliard la cinquième année (tableau A1.10).

- La baisse des prix se traduit par une diminution du revenu nominal et, par conséquent, par une diminution des rentrées d’impôt sur le revenu des particuliers. Comme les paramètres du régime de l’impôt sur le revenu des particuliers sont indexés à l’inflation, l’incidence budgétaire de ce scénario est moins importante que celle du choc du PIB réel. En ce qui a trait aux autres sources de revenus fiscaux, les effets négatifs des chocs du PIB réel et du PIB nominal sont semblables.

- Les revenus tirés des cotisations d’assurance-emploi diminuent à la suite de la baisse des revenus.

- Les autres revenus baissent légèrement, puisque des prix moins élevés entraînent une réduction des revenus provenant de la vente de biens et de services.

- La baisse des revenus du gouvernement est partiellement compensée par la diminution du coût des programmes législatifs indexés à l’inflation de l’IPC, par exemple les prestations aux aînés, ce qui exerce une pression à la baisse sur les charges de programmes fédéraux. De plus, les autres charges de programmes sont également moins élevées, puisque les coûts de certains programmes sont directement liés à la croissance du PIB nominal, par exemple le Transfert canadien en matière de santé et la péréquation.

- Les frais de la dette publique diminuent la première année en raison de la baisse des coûts associés aux obligations à rendement réel.

| An 1 | An 2 | An 5 | |

|---|---|---|---|

| Revenus fédéraux | -1,4 | 0,2 | 2,4 |

| Charges fédérales | 3,7 | 6,1 | 9,3 |

Dont: frais de la dette publique |

3,7 | 6,1 | 9,3 |

| Solde budgétaire | -5,1 | -5,9 | -6,9 |

Une augmentation de 1 % des taux d’intérêt fait diminuer le solde budgétaire de 5,1 milliards de dollars la première année, de 5,9 milliards la deuxième année et de 6,9 milliards la cinquième année (tableau A1.11). Une hausse des taux d’intérêt a une incidence directe sur les frais estimatifs de la dette publique contractée sur les marchés, et ce, de deux façons. Premièrement, les coûts d’emprunt augmentent à mesure que la dette existante arrive à échéance et est refinancée à des taux d’intérêt plus élevés. Deuxièmement, la hausse des taux d’intérêt vient augmenter le coût prévu des besoins d’emprunt futurs. Les frais de la dette publique sont estimés en fonction des attentes actuelles en ce qui concerne l’évolution future des taux d’intérêt, lesquels varient au rythme des conditions économiques.

Il est important de noter que les taux d’intérêt ont également une incidence directe sur les autres revenus et charges du gouvernement et qu’ils ne varient généralement pas de façon isolée. Autrement dit, des taux d’intérêt plus élevés procureraient au gouvernement certains avantages compensateurs, notamment :

- une hausse des revenus tirés des actifs portant intérêt du gouvernement, qui sont comptabilisés dans les autres revenus;

- les rajustements à la baisse correspondants faisant réduire l’évaluation des obligations au titre des régimes de retraite et des avantages des employés, qui ne font pas partie du tableau ci-dessus;