Archivé - Annexe 2

Mise à jour de la stratégie de gestion de la dette de 2020-2021

Introduction

Le gouvernement du Canada a fait connaître sa stratégie de gestion de la dette annuelle, la Stratégie de gestion de la dette de 2020-2021, lorsqu’il a publié le Portrait économique et budgétaire de juillet 2020. C’est une stratégie dans laquelle il énonce les objectifs, la stratégie et les plans de son programme d’emprunt sur le marché intérieur et de la gestion de ses réserves officielles de liquidités internationales. Dans ce document, le gouvernement a annoncé une hausse importante des emprunts pour 2020-2021 afin d’effectuer les investissements nécessaires pour stabiliser l’économie canadienne en raison des circonstances extraordinaires de la pandémie de la COVID-19.

La Stratégie de gestion de la dette de 2020-2021 décrit également la façon dont les taux d’intérêt les plus faibles jamais enregistrés ont fait en sorte que la dette du Canada est abordable et durable. En fait, malgré une augmentation de la dette fédérale pour l’année, les frais de la dette publique du Canada devraient être plus de 3 milliards de dollars inférieurs cette année par rapport à la Mise à jour économique et budgétaire de l’an dernier.

En poursuivant une augmentation historique des obligations à long terme, le gouvernement a annoncé qu’il consulterait les participants du marché pour évaluer la capacité du marché de prendre en charge de la dette à long terme, et qu’il apporterait des ajustements au besoin pour assurer la stabilité dans les marchés à revenu fixe du Canada pendant cette période en constante évolution, en tenant compte des besoins d’autres émetteurs, comme les provinces, les municipalités et les sociétés. Le gouvernement s’est engagé à fournir une mise à jour sur la Stratégie de gestion de la dette de 2020-2021 cet automne tenant compte de la rétroaction des participants du marché.

Faits saillants des consultations auprès des participants au marché

Les consultations auprès des participants au marché font partie intégrante du processus de gestion de la dette, car les commentaires aident à orienter la conception et la mise en œuvre du programme d’emprunt sur le marché intérieur du gouvernement du Canada, surtout dans le contexte actuel de la pandémie de la COVID-19.

En septembre et en octobre 2020, le ministère des Finances et la Banque du Canada ont tenu plus de 30 réunions bilatérales virtuelles et ont reçu les commentaires écrits de courtiers, d’investisseurs et d’autres participants pertinents au marché. Le but de ces consultations était d’obtenir les points de vue des participants au marché sur les enjeux liés à la conception et au fonctionnement du programme d’emprunt sur le marché intérieur du gouvernement du Canada pour 2020-2021.

Dans l’ensemble, les participants au marché ont indiqué que le marché fonctionne bien à la suite des tensions initiales qu’il a connues au début de la pandémie de la COVID-19. Les participants ont souligné que des changements rapides et transparents au programme d’emprunt et aux divers programmes de soutien aux marchés financiers de la Banque du Canada étaient essentiels au succès de la stabilisation des marchés financiers et pour permettre d’absorber des montants records de dettes du gouvernement fédéral, surtout dans les secteurs à long terme. Un large consensus s’est établi en faveur de la poursuite des principales composantes de la Stratégie de gestion de la dette de 2020-2021, telle qu’elle est décrite dans le Portrait économique et budgétaire de juillet.

Les participants au marché ont indiqué que les bons du Trésor sont actuellement en grande demande en raison des liquidités excédentaire dans les marchés financiers, tant des investissements nationaux qu’internationaux. Il y a amplement de place pour accroître l’émission de bons, comme l’indiquent les rendements qui demeurent bien en deçà du taux de financement à un jour.

Quant aux effets possibles de la stratégie d’emprunt du gouvernement sur d’autres grands émetteurs comme les émissions d’obligations à longue échéance des provinces et des municipalités, la plupart des participants au marché ont indiqué que les émissions fédérales n’avaient pas eu d’incidence importante puisque les instruments à longue échéance des provinces et des municipalités sont considérés comme suffisamment différents de leurs analogues fédéraux. Un sommaire plus détaillé des consultations de l’automne 2020.

Une stratégie d’emprunt prudente

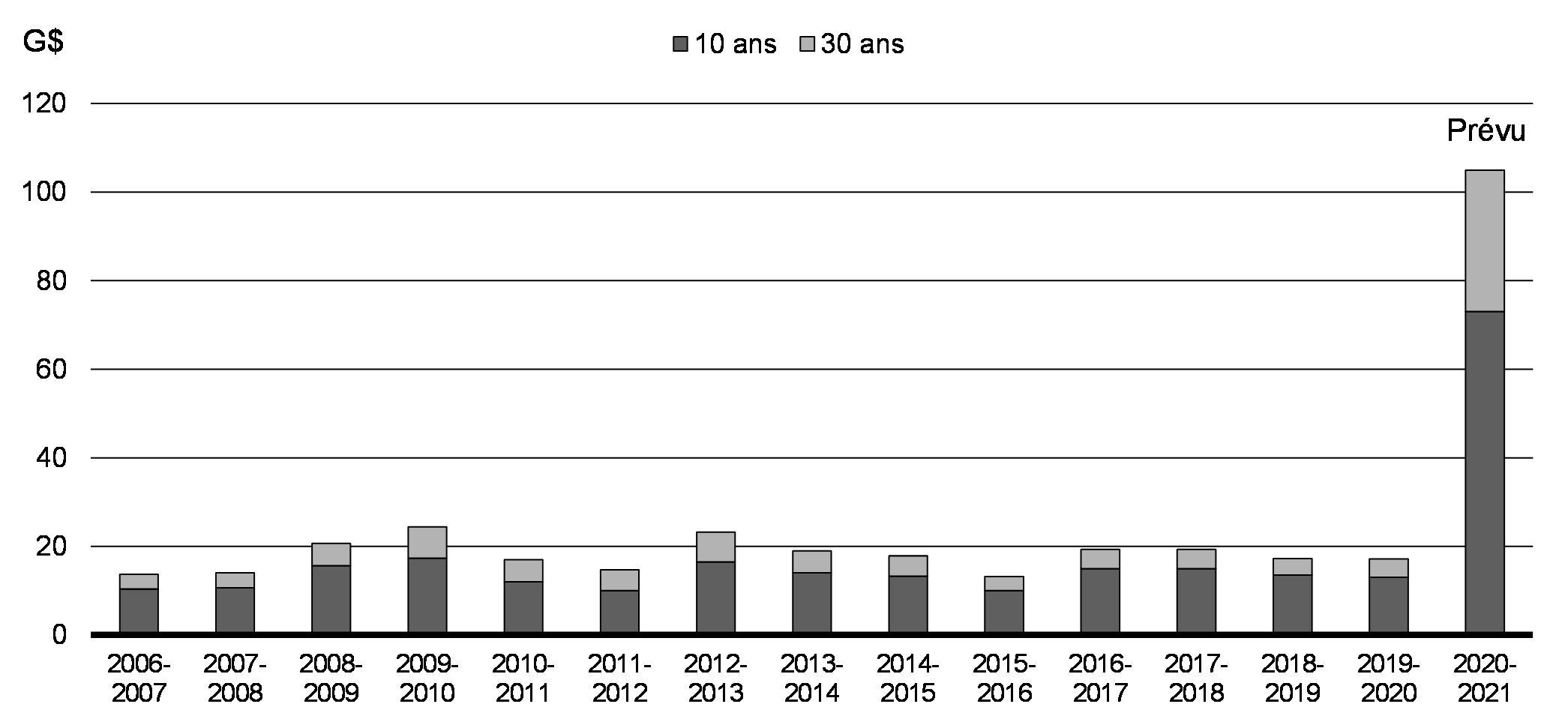

Compte tenu des commentaires reçus d’un vaste éventail de participants au marché, le gouvernement fédéral demeurera attentif pour ne pas rater les occasions de verrouiller de bons taux d’intérêt à long terme, conformément à la directive générale énoncée dans la Stratégie de gestion de la dette de 2020-2021 figurant dans le Portrait économique et budgétaire de juillet 2020. Ainsi, la Stratégie de gestion de la dette de 2020-2021 continuera de suivre une approche prudente qui assure des taux d’intérêt à un plancher historique et d’améliorer la prévisibilité des coûts de service de la dette en maintenant une augmentation historique de l’émission dans les secteurs à long terme (graphique A2.1). D’autres changements peuvent être envisagés dans le cadre du plan de 2021-2022.

Émission d’obligations à long terme du gouvernement (historique par rapport à prévue)

Depuis le début de la crise de la COVID-19, le gouvernement a porté ses emprunts à des sommets historiques afin de financer ses obligations financières et il a bâti une position de trésorerie plus solide pour parer aux éventualités. Le gouvernement fédéral a principalement émis des bons du Trésor et des obligations à court terme, étant donné la rapidité avec laquelle il doit répondre à ses besoins financiers pour appuyer sa mesure visant à soutenir l’économie. D’autres pays ont adopté des approches tout aussi prudentes à la gestion et à l’accumulation de leurs soldes de trésorerie. Par conséquent, pour faciliter la gestion de sa position de trésorerie plus importante, le gouvernement effectue actuellement une transition vers une stratégie de réduction graduelle de ses émissions dans les secteurs à court terme et à moyen terme (tableau A2.1) afin d’assurer une plus grande prévisibilité des coûts de financement. En raison de ces changements, une part encore plus élevée du programme d’emprunt de 2020-2021 assurera des taux d’intérêt à un plancher historique à plus longue échéance, alors que les niveaux d’émission prévus dans les secteurs à long terme demeureront les mêmes. Les réductions des émissions dans les secteurs à court terme seront gérées prudemment afin d’aider à assurer le bon fonctionnement des marchés pour les titres du gouvernement du Canada. Le gouvernement continuera de communiquer régulièrement avec les participants au marché afin d’équilibrer le besoin de transparence pour le marché ainsi que la souplesse pour le gouvernement.

| 2019-2020 Dernier exercice |

2020-2021 Prévues |

2020-2021 (mise à jour de l’Énoncé) |

Augmentation par rapport à 2019-2020 |

|

|---|---|---|---|---|

| Bons du Trésor | 152 | 294 | 329 | 116 % |

| 2 ans | 53 | 150 | 129 | 143 % |

| 3 ans | 19 | 67 | 57 | 194 % |

| 5 ans | 33 | 88 | 82 | 147 % |

| 10 ans | 13 | 74 | 74 | 465 % |

| 30 ans | 4 | 32 | 32 | 662 % |

| ORR | 1,8 | 1,4 | 1,4 | -22 % |

| Total – Obligations | 124 | 409 | 374 | 201 % |

| Total des émissions brutes | 276 | 713 | 703 | 155 % |

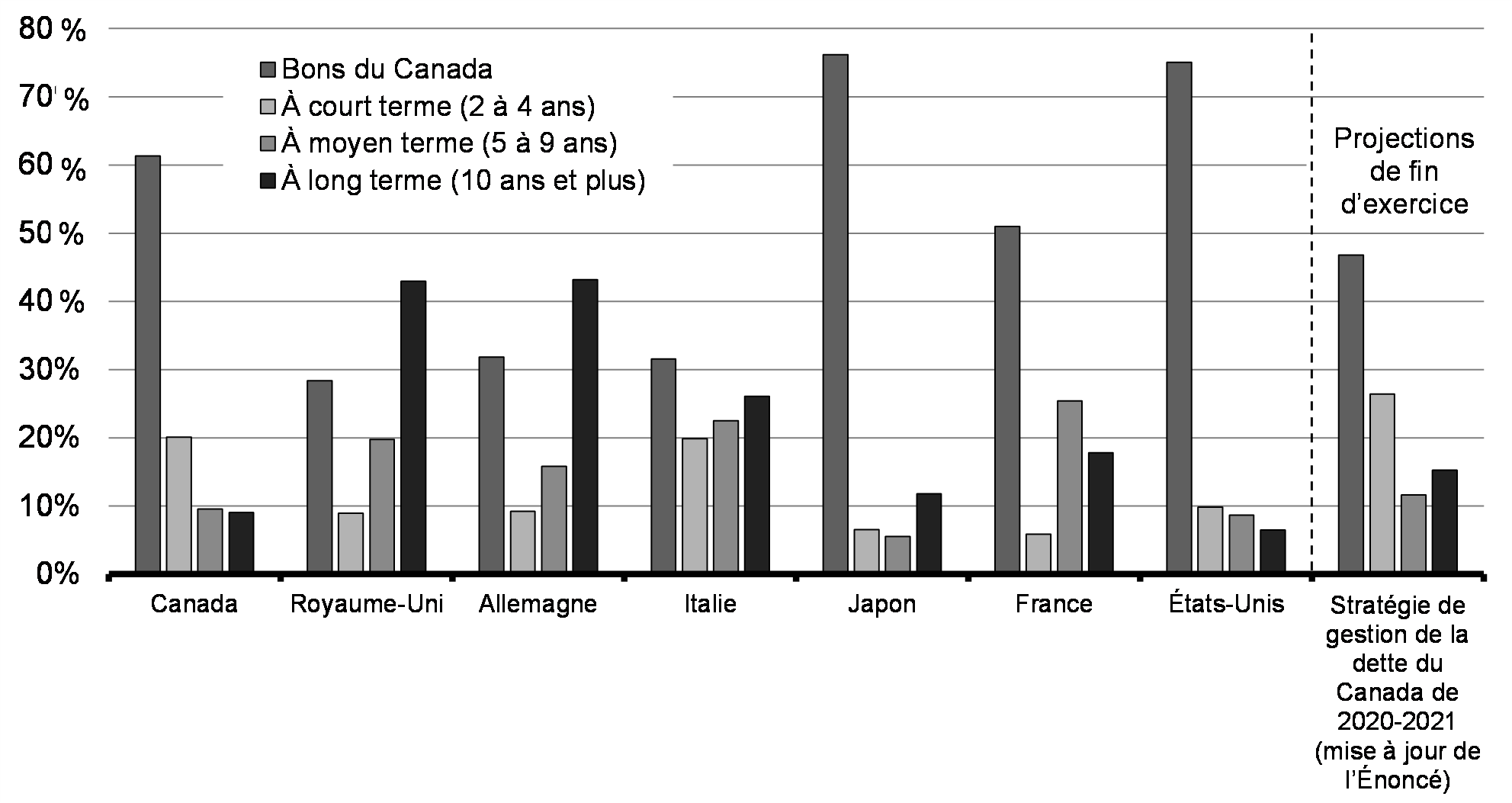

Le Canada n’est pas le seul pays à faire face à une augmentation hors du commun de sa dette publique en raison c de la pandémie de la COVID-19. Tous les pays sont confrontés à ce même défi. À l’instar de nos pairs internationaux, les emprunts du Canada effectués au début de l’exercice 2020-2021 consistent en grande partie en des titres à court terme, principalement des bons du Trésor, compte tenu de la capacité d’émettre rapidement des volumes importants de ces titres pour obtenir les fonds dont le gouvernement a besoin (graphique A2.2). Dans la Stratégie de gestion de la dette de 2020 2021, le gouvernement s’oriente vers l’émission d’un plus grand nombre d’obligations à long terme afin de profiter des faibles taux d’intérêt. Avec l’adoption d’une telle mesure par le gouvernement, cette approche aidera le Canada à gérer son risque de refinancement et à fournir plus de certitude quant aux frais de la dette future. Depuis la mi-mars, le Canada a réussi à verrouiller une plus grande proportion de sa dette dans des obligations pluriannuelles à des taux d’intérêt historiquement bas par rapport à ceux des États-Unis et du Japon. Il s’agit d’une tendance qui s’accentuera de façon continue au cours des prochains mois et des prochaines années, pendant que le gouvernement explore d’autres possibilités pour prolonger les échéances.

Comparaison de l’émission des titres d’emprunt fédéraux – COVID (16 mars au 19 novembre 2020)

Orientation stratégique

Lorsque le gouvernement assurera sa transition de l’intervention d’urgence vers la planification de la relance, il continuera d’utiliser la politique budgétaire pour soutenir l’économie jusqu’à ce qu’elle soit fermement sur la bonne voie, comme l’indique le chapitre 3. La stratégie budgétaire du gouvernement sera mise en œuvre de manière responsable, avec une approche durable pour les générations à venir. Par conséquent, le gouvernement continuera d’examiner des options pour prolonger l’échéance de la dette dans les années à venir, y compris la réouverture potentielle, l’an prochain, de l’obligation de 50 ans à très longue échéance. À mesure que s’ajouteront d’autres dépenses de stimulation, des mesures seront prises, si possible, afin de continuer d’augmenter la proportion d’émissions d’obligations survenant à la longue et de diversifier ses prêteurs. Selon la stratégie de 2020-2021, cette proportion devrait doubler par rapport à l’an dernier (tableau A2.2). Cette approche contribuera à la gestion du refinancement de la dette au cours des prochaines années et permettra de s’assurer que la dette du Canada demeure abordable et moins vulnérable aux augmentations des taux d’intérêt pour les générations futures.

| 2019-2020 Exercice précédent | 2020-2021 Prévue | |||

|---|---|---|---|---|

| Émission (G$) | Proportion des émissions d’obligations | Émission (G$) | Proportion des émissions d’obligations | |

| À court terme (secteurs de 2, 3, 5 ans) |

105 | 85 % | 267 | 71 % |

| À long terme (10 ans et plus) | 19 | 15 % | 107 | 29 % |

| Émissions brutes d’obligations | 124 | 100 % | 374 | 100 % |

Obligations vertes

Pour aider à financer les investissements historiques du gouvernement dans l’infrastructure verte et d’autres initiatives vertes, le gouvernement annonce son intention d’émettre les toutes premières obligations vertes du gouvernement fédéral en 2021‑2022. Le gouvernement continuera d’évaluer les options sur la structure appropriée pour une émission d’obligations vertes fédérales et fournira de plus amples renseignements dans le contexte de la Stratégie de gestion de la dette de 2021-2022, laquelle sera présentée dans le budget de 2021.

Au cours des trois prochaines années, le gouvernement financera un conseil d’action en matière de finance durable, à la fois public et privé, afin d’assurer la stabilité et la croissance à long terme de notre système financier face aux changements climatiques. D’autres renseignements à ce sujet figurent au chapitre 3.

Modifications à la Loi autorisant certains emprunts

Dans le budget de 2016, le gouvernement a apporté des modifications pour accroître la transparence des emprunts fédéraux afin que le Parlement approuve officiellement toute dette émise par le Canada. En vertu de la Loi autorisant certains emprunts, instaurée par le gouvernement en 2017, le Parlement est tenu d’approuver le montant maximal qui peut être emprunté tous les trois ans. Les emprunts réels peuvent être inférieurs à ce montant.

Au moment de l’apparition de la COVID-19, au début du printemps, cette limite a été temporairement suspendue dans le cadre de modifications législatives d’urgence approuvées par le Parlement.

Le montant d’emprunt maximal est une mesure du montant brut d’emprunt. En plus des emprunts du gouvernement fédéral, il comprend ceux des sociétés d’État mandataires et des obligations hypothécaires du Canada. Il ne s’agit pas d’une mesure de la dette à laquelle on a couramment recours pour comparer le déficit accumulé au PIB, ratio qui compare souvent le montant net de la dette par rapport à la taille d’une économie (voir l’encadré ci-dessous).

Pour permettre au gouvernement de poursuivre la mise en œuvre de sa stratégie d’emprunt et autoriser les investissements nécessaires dans l’économie, le gouvernement propose de modifier la Loi sur certains emprunts afin d’accroître le montant maximal, comme le décrit le rapport sur la Loi autorisant certains emprunts de 2020.

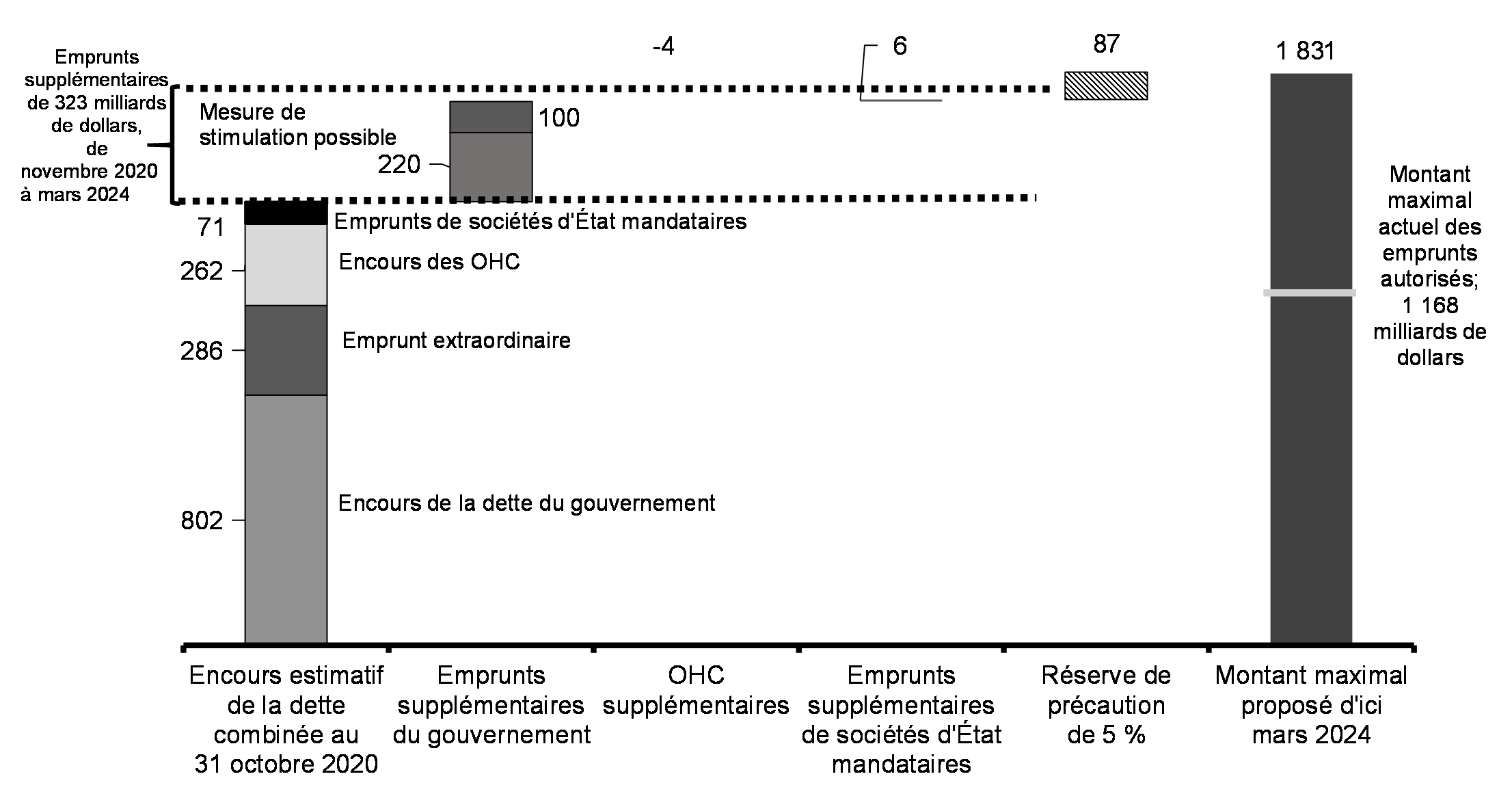

La proposition visant à modifier la Loi autorisant certains emprunts fera passer le montant d’emprunt maximal de 1 168 milliards de dollars (qui n’inclut pas actuellement dans son calcul les emprunts extraordinaires contractés entre avril et septembre 2020, du fait de la COVID-19) à environ 1 837 milliards de dollars, y compris les emprunts extraordinaires contractés à ce jour (voir le graphique A2.3). Le gouvernement déposera prochainement un projet de loi en ce sens. Le nouveau montant maximal estimé de 1 837 milliards de dollars devrait couvrir les emprunts jusqu’à la fin de l’exercice 2023-2024, conformément aux besoins financiers indiqués dans la l’Énoncé économique de l’automne de 2020 et les derniers plans d’entreprise approuvés des sociétés d’État mandataires. Le nouveau montant maximal tient compte de l’encours de la dette combinée du gouvernement au 31 octobre 2020 de 1 421 milliards de dollars, ce qui inclut 286 milliards de dollars en emprunts extraordinaires survenant du 1er avril au 30 septembre 2020.

Le montant maximal proposé inclut également des emprunts supplémentaires projetés du 1er novembre 2020 au 31 mars 2024 de 341 milliards de dollars. Cela représente 339 milliards de dollars en emprunts supplémentaires du gouvernement (y compris jusqu’à concurrence de 100 milliards de dollars en nouvelles dépenses consacrées aux mesures de stimulation), une baisse projetée des Obligations hypothécaires du Canada (-3,6 milliards de dollars) et une augmentation projetée des emprunts des sociétés d’État mandataires (6 milliards de dollars) sur les trois prochaines années, ainsi qu’un coussin de précaution de 5 % (88 milliards de dollars). Le déclin des Obligations hypothécaires du Canada indique un retour au niveau de financement hypothécaire normal après l’augmentation attribuable à la COVID-19.

Montant d’emprunt maximal proposé

Mesure de la dette fédérale

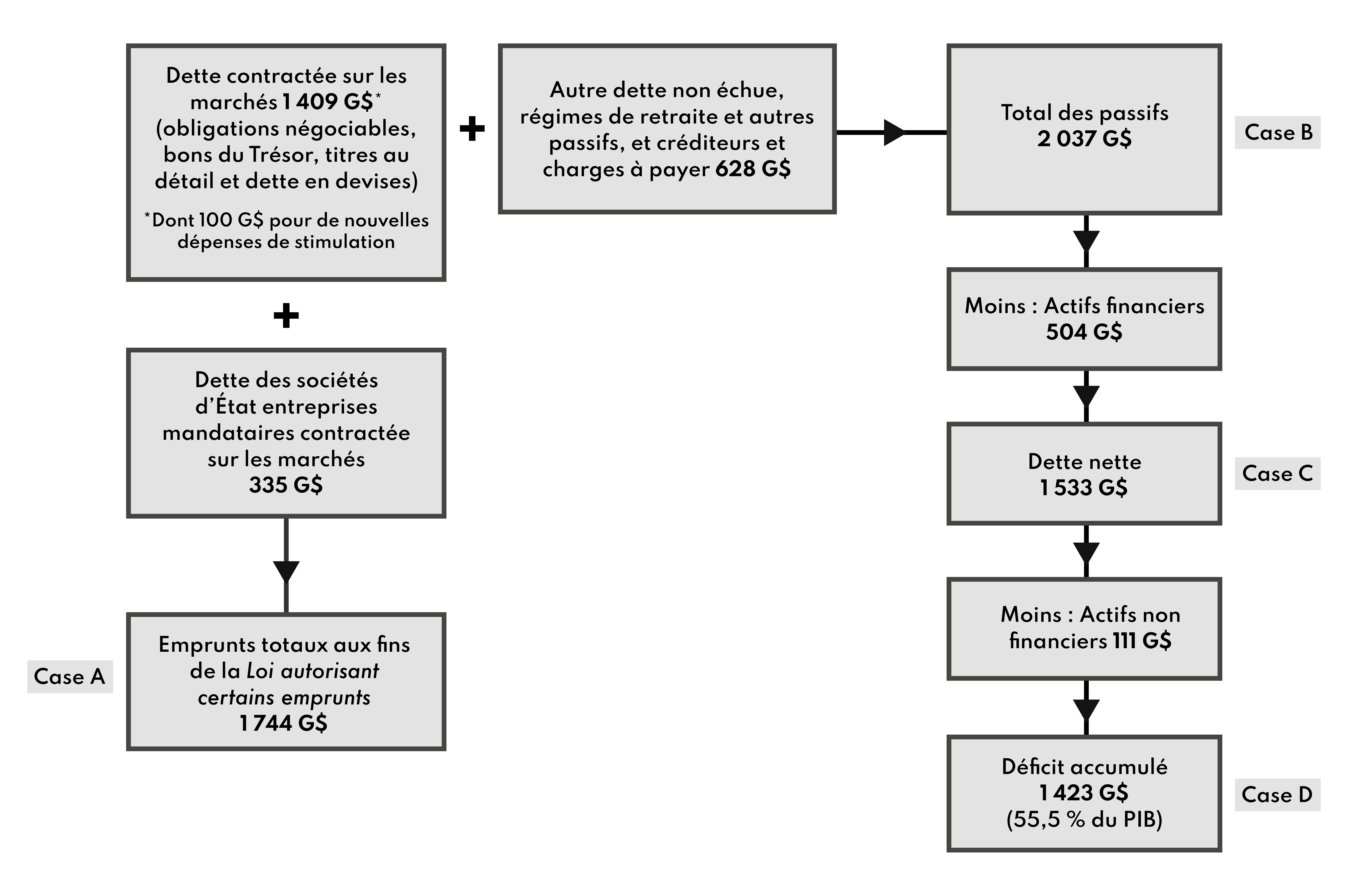

Il existe plusieurs mesures clés de la dette du gouvernement. Parmi ces mesures figurent les emprunts assortis de plafonds fixés par la Loi autorisant certains emprunts, le total des passifs en cours du gouvernement, la dette nette et la dette fédérale (déficit accumulé). Le graphique suivant donne un aperçu de ces mesures, selon les projections au 31 mars 2024, à la fin de la période visée par le nouveau plafond proposé pour les emprunts du gouvernement (dont jusqu’à 100 milliards de dollars au titre des nouvelles dépenses de stimulation).

Case A : Conformément à la Loi autorisant certains emprunts, il est proposé que le plafond des emprunts totaux du gouvernement soit fixé à 1 831 milliards de dollars. Au 31 mars 2024, le total des emprunts, qui comprend les emprunts des sociétés d’État mandataires, devrait s’élever à un total de 1 744 milliards de dollars.

Il convient de noter que ces emprunts appuient les investissements dans les actifs financiers. Après déduction de la valeur des actifs financiers du gouvernement, les emprunts nets devraient atteindre 905 milliards de dollars d’ici la fin de 2023-2024.

Case B : Le total des passifs du gouvernement consiste en une dette contractée sur les marchés ou des titres émis sur les marchés du crédit, d’autres dettes non échues, comme les obligations découlant de contrats de location-acquisition, le passif au titre des régimes de retraite et autres avantages futurs, d’autres passifs portant intérêt, y compris les comptes de dépôt et de fiducie, des créditeurs et charges à payer. Le passif total devrait atteindre 2 037 milliards de dollars au 31 mars 2024.

Case C : La dette nette correspond au total des passifs du gouvernement moins ses actifs financiers. Ces derniers comprennent les éléments de trésorerie et équivalents de trésorerie, les débiteurs, les comptes d’opérations de change, les prêts, placements et avances et les actifs des régimes de retraite du secteur public. Parmi les actifs financiers figure également la valeur des capitaux propres du gouvernement dans les sociétés d’État entreprises, ce qui correspond à l’actif détenu par ces sociétés, moins leurs emprunts et autres passifs. La dette nette devrait s’élever à 1 533 milliards de dollars au 31 mars 2024.

Case D : La dette nette fédérale, soit le déficit accumulé, correspond au total des passifs moins le total des actifs financiers et non financiers. Les actifs non financiers englobent les immobilisations corporelles, comme les terrains et les immeubles, les stocks, les charges payées d’avance et les autres actifs non financiers. La dette fédérale devrait s’élever à 1 423 milliards de dollars, soit 55,5 % du PIB, au 31 mars 2024.

Version textuelle

La figure illustre la différence entre le total des emprunts (dont on fait état dans le rapport sur la Loi autorisant certains emprunts et sa modification) et la dette nette/le déficit accumulé (habituellement indiqué dans le Rapport sur la gestion de la dette) pour le gouvernement. Les données sont projetées pour le 31 mars 2024 pour cadrer avec le nouveau montant maximal proposé en vertu de cette loi.

Signaler un problème sur cette page

- Date de modification :