Archivé - Chapitre 2

Le chemin vers la relance

Sur cette page :

Afin d’appuyer les Canadiens durant la pire crise économique en près d’un siècle, le gouvernement a déployé des mesures sans précédent afin de soutenir l’économie. Ces mesures ont permis au Canada de revenir en force. Grâce à la vigoureuse relance de l’économie jusqu’à maintenant, le Canada a surpassé son objectif visant à rétablir un million d’emplois et a récupéré 106 % des emplois perdus durant la pandémie. Les mesures de soutien en réponse à la pandémie ont également permis de protéger les bilans des ménages et des entreprises qui, en fait, se sont améliorés par rapport à la situation prépandémique.

Il reste cependant des défis importants à relever. Le phénomène mondial de l’inflation a une incidence réelle sur la vie des Canadiens et sur leurs inquiétudes quant au paiement de leurs factures. La hausse des prix découle du défi sans précédent que représente la réouverture de l’économie mondiale, ce qui n’a jamais eu à être fait auparavant. Les changements climatiques ont eu des répercussions supplémentaires, notamment les inondations en Colombie-Britannique, qui ont entravé davantage les chaînes d’approvisionnement, et de graves sécheresses dans les Prairies et dans le monde entier, entraînant l’augmentation du coût des aliments. Le variant Omicron, qui est préoccupant, contribue à accroître l’incertitude quant à l’avenir.

2.1 Une relance économique forte et inclusive

L’an dernier, les gouvernements du monde entier et du Canada ont pris des mesures rapides et sans précédent pour interrompre toutes les activités économiques afin d’endiguer la propagation de la COVID-19. Les entreprises et les travailleurs ont fait d’immenses sacrifices, mais les Canadiens ont fait ces sacrifices pour protéger leurs communautés et sauver des vies.

Le Plan d’intervention économique pour répondre à la COVID-19 du gouvernement a aidé les Canadiens à traverser les jours les plus sombres de la pandémie, stabilisé l’économie, grandement contribué à prévenir la formation de dommages économiques à long terme et jeté les bases d’une relance vigoureuse et inclusive. Pendant le printemps et l’été de 2021, alors qu’un nombre croissant de Canadiens se faisaient vacciner, le Canada et le monde ont amorcé le processus complexe de réouverture de leurs économies.

La mise à l’arrêt de l’économie mondiale, en 2020, a été soudaine et radicale. La remise en marche des économies et la levée des restrictions en toute sécurité, avec le maintien en parallèle de la vigilance à l’égard des éclosions, est une tâche beaucoup plus complexe, car les perturbations sur les chaînes d’approvisionnement mondiales et les pressions inflationnistes connexes constituent un enjeu de taille partout dans le monde.

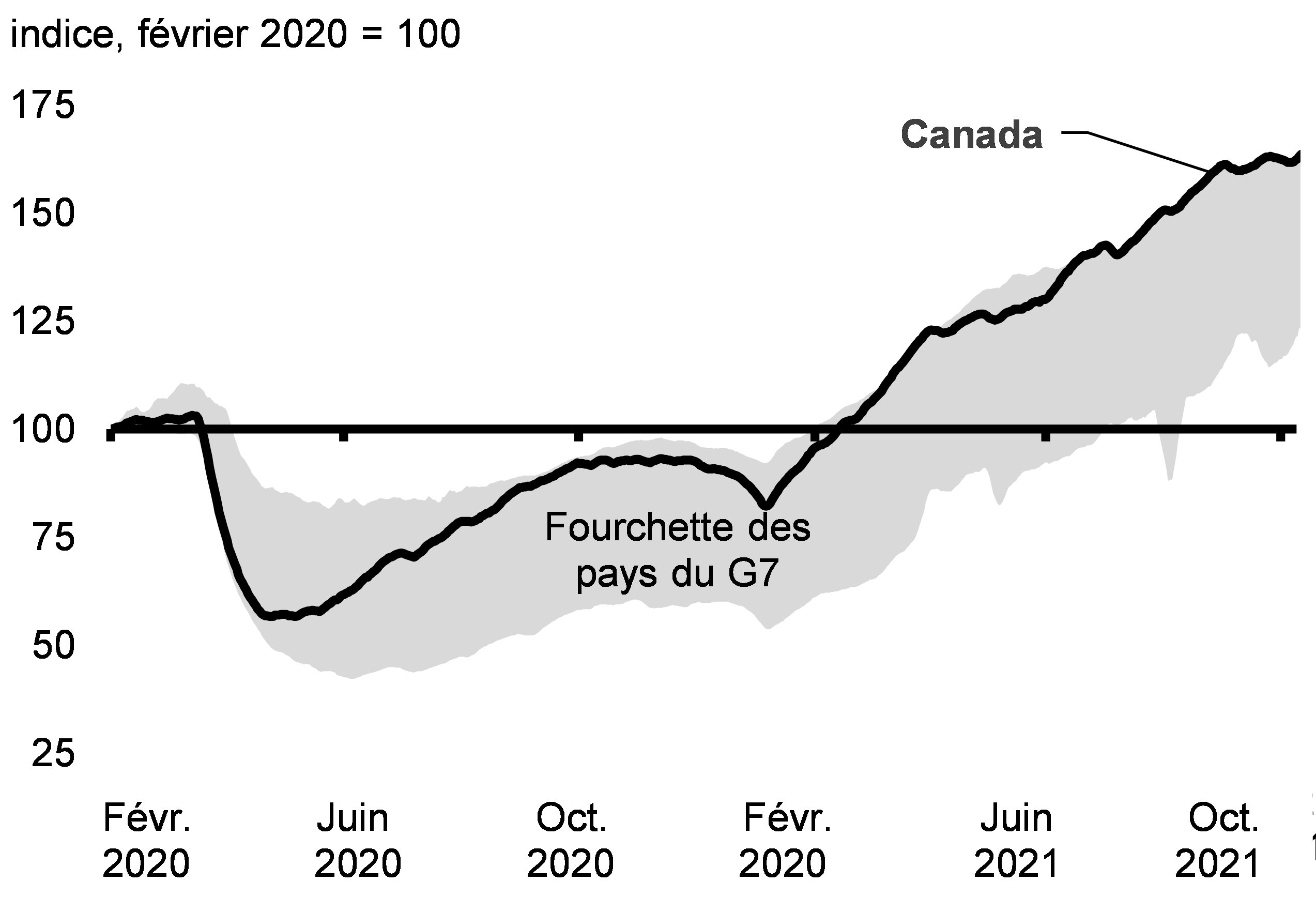

Jusqu’à présent, la relance au Canada se porte bien comparativement aux ralentissements économiques précédents, ce qui s’explique en partie par les effets stabilisateurs des mesures de soutien à grande échelle du gouvernement fédéral, qui ont permis au Canada de connaître une forte croissance économique et de créer des emplois. Au cours de l’été, de nombreuses entreprises ont commencé à se remettre en marche en toute sécurité et la création d’emplois a augmenté, ce qui a contribué à l’atteinte de l’engagement pris par le gouvernement de créer un million de nouveaux emplois, bien avant le moment prévu. Selon les projections de l’Organisation de coopération et de développement économiques (OCDE), la relance au Canada sera la deuxième plus rapide parmi les pays du G7 d’ici 2023. Le gouvernement est résolu à faire en sorte que le Canada connaisse une relance complète, qui assurera la croissance de la classe moyenne et bâtira une économie prospère, plus inclusive, plus durable et plus résiliente.

Si l’on regarde vers l’avenir, les économistes du secteur privé s’attendent à une croissance solide au cours de la prochaine année, à mesure que l’économie canadienne continue de se remettre des répercussions de la pandémie. Toutefois, la pandémie est toujours présente, et il reste encore beaucoup de facteurs que l’on ignore. Le variant Omicron et les difficultés découlant de la pandémie, y compris les perturbations mondiales de l’approvisionnement, soulèvent de nouvelles incertitudes et pourraient se faire sentir sur la vitesse de la relance et prolonger les pressions inflationnistes mondiales.

Réouverture sécuritaire et continue de l’économie canadienne

La pandémie a entraîné le déclin le plus marqué et le plus rapide de l’activité économique au Canada depuis la Grande Dépression. Face à cette crise, les gouvernements ont mis en place des ensembles de mesures de soutien d’urgence pour éviter une chute encore plus importante de la production. Ces mesures ont donc permis d’atténuer l’importance des dommages économiques à long terme sous forme de fermetures d’entreprises et de pertes d’emplois qui auraient retardé et affaibli la relance postpandémique. La réponse du Canada en matière de politique budgétaire, conforme à celle de nombreux pairs du G7, était proportionnelle à l’ampleur de la crise à laquelle l’économie du Canada a fait face. Compte tenu des effets stabilisateurs des programmes sur les finances personnelles, les finances des entreprises, ainsi que les finances provinciales et territoriales, cette réponse extraordinaire s’est avérée une gestion budgétaire prudente.

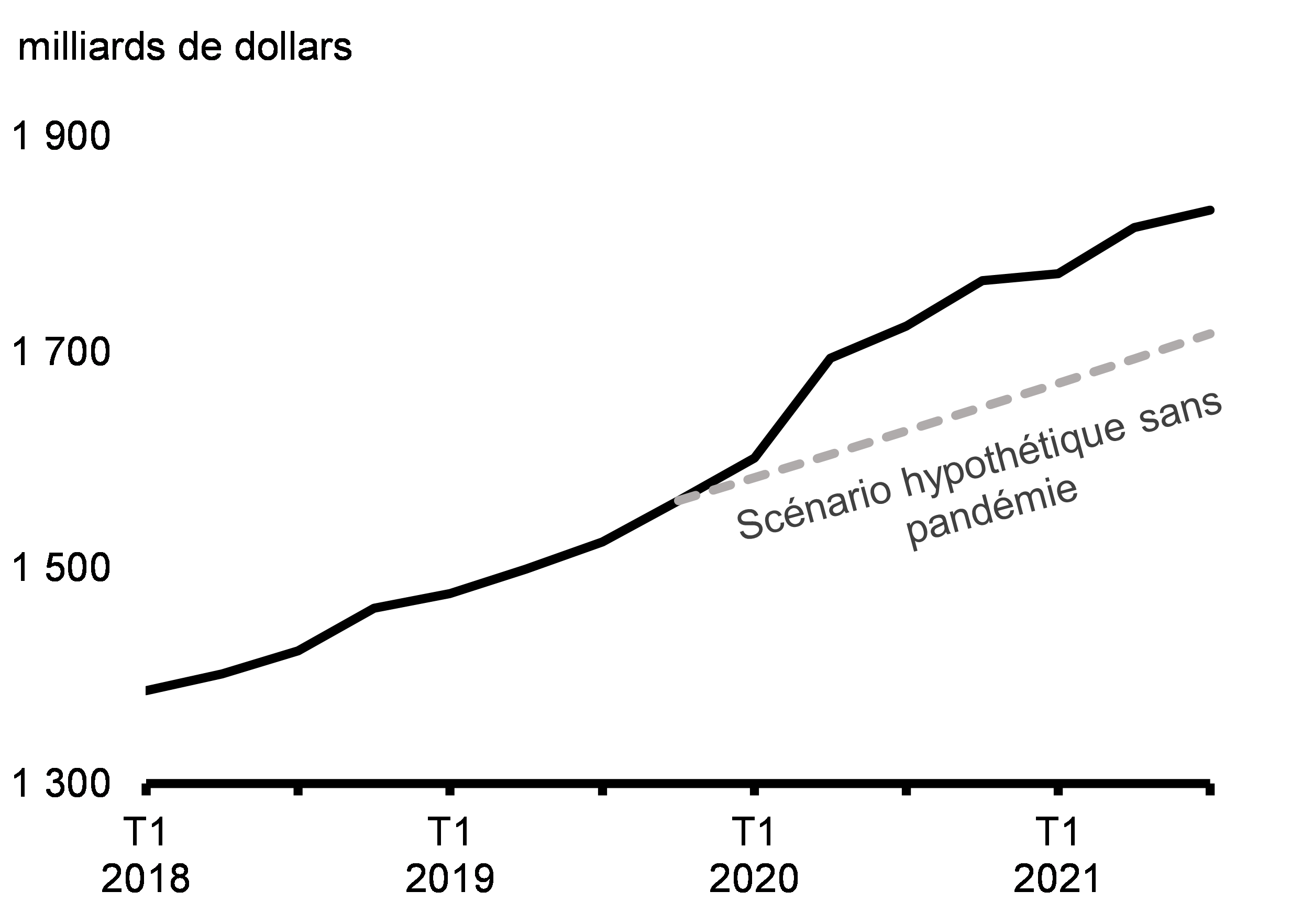

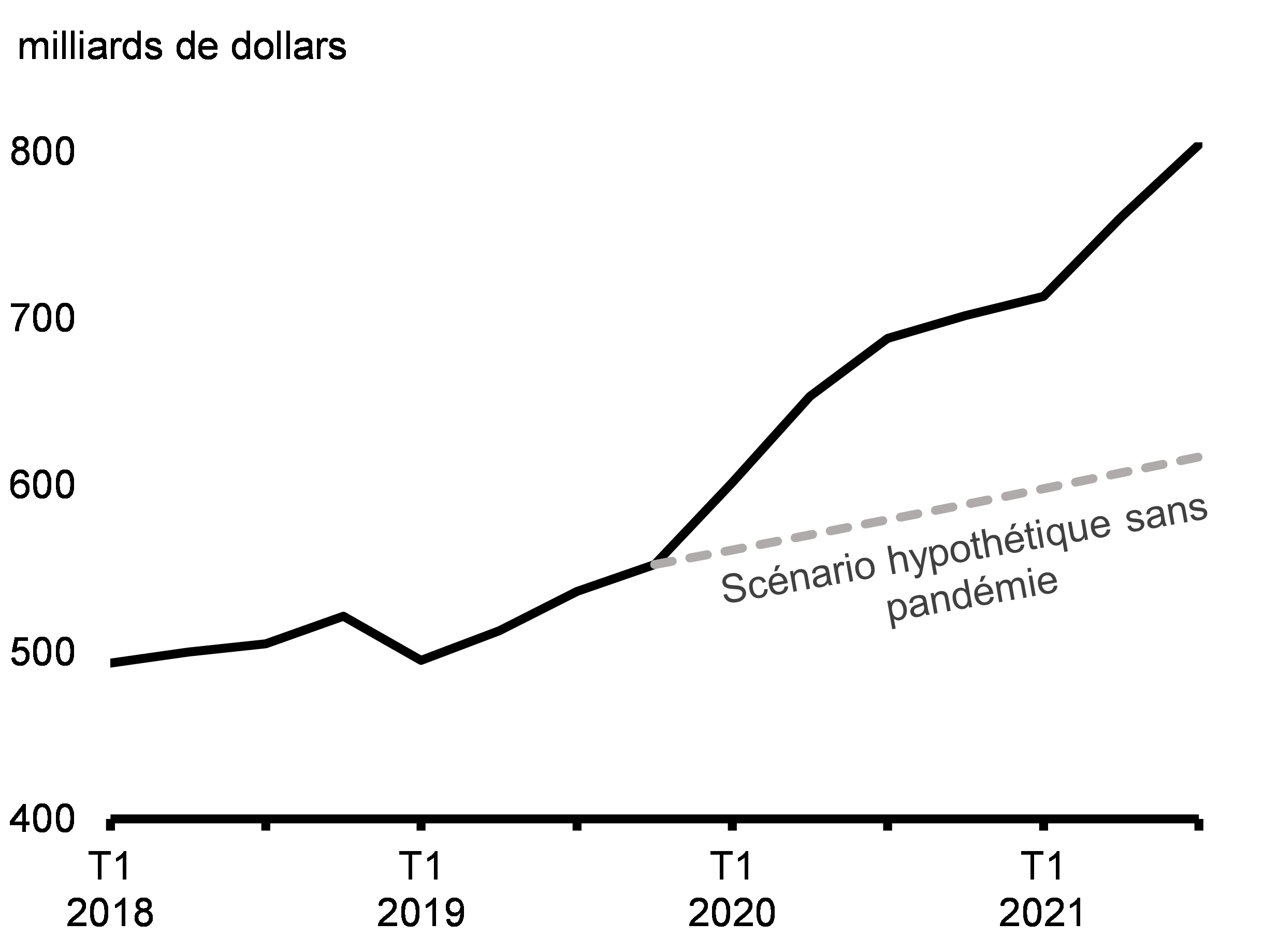

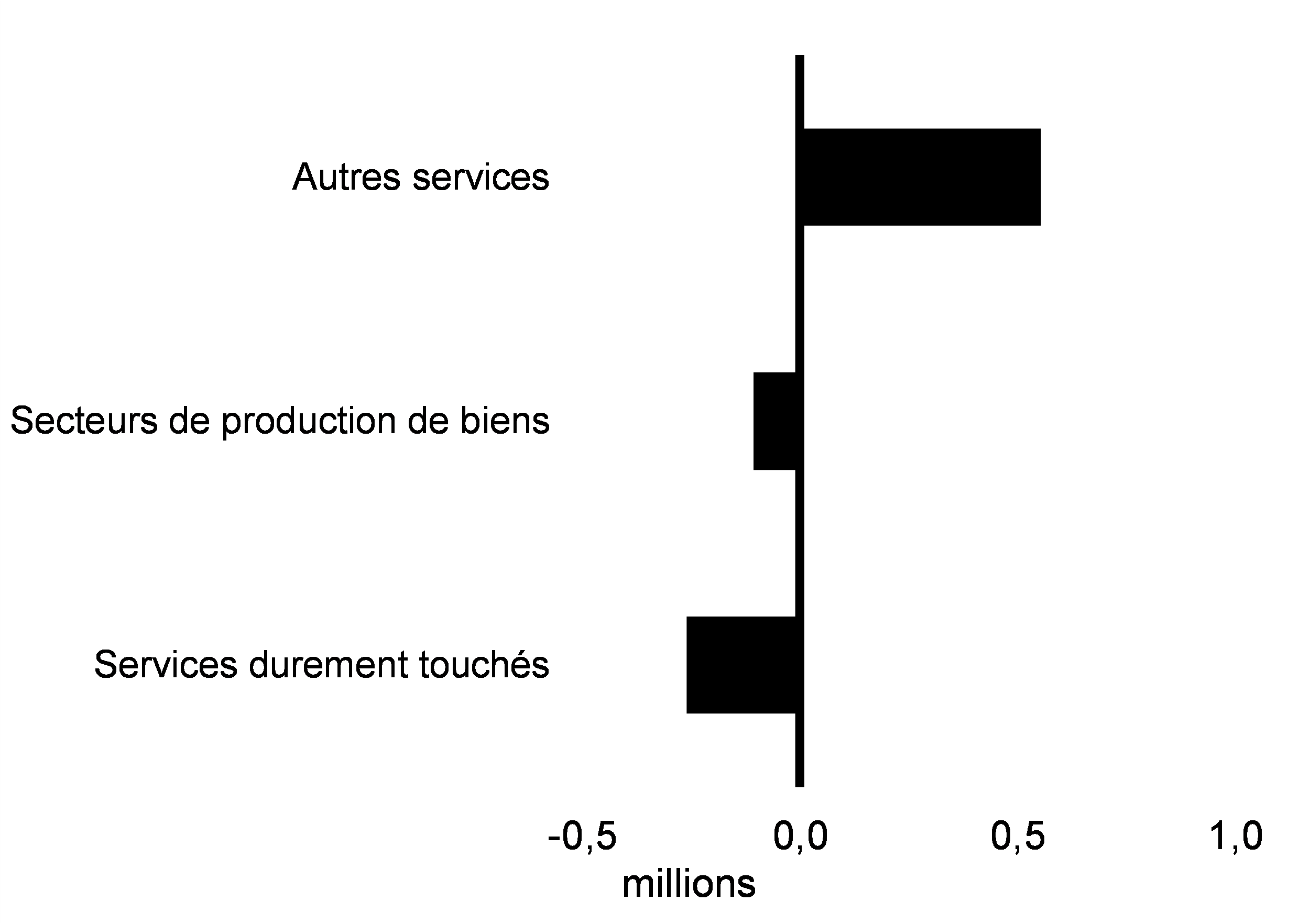

La relance économique du Canada s’appuie sur de solides facteurs économiques fondamentaux sous-jacents, y compris l’amélioration des bilans des ménages et des entreprises, en moyenne, grâce en partie à l’appui important de la politique budgétaire. L’augmentation de l’épargne, attribuable à la baisse des possibilités de dépenses et au soutien au revenu du gouvernement, a permis aux Canadiens de rembourser leurs dettes, ce qui, en retour, a rendu les ménages plus résilients et amélioré la qualité globale du crédit. Le gouvernement sait que certains travailleurs et certaines entreprises demeurent touchés par la pandémie et il s’emploie à fournir du soutien ciblé. Toutefois, il sait également que la campagne de vaccination du Canada et l’augmentation importante de l’épargne des ménages et des entreprises pourraient causer un rebond supérieur aux attentes dans les services durement touchés, comme l’accueil et le tourisme (graphiques 2.1 et 2.2). La pandémie actuelle et le risque de variants préoccupants signifient qu’il subsiste un degré d’incertitude.

Dépôts des ménages pendant la pandémie

Dépôts de sociétés non financières pendant la pandémie

La relance économique du Canada est sur la bonne voie

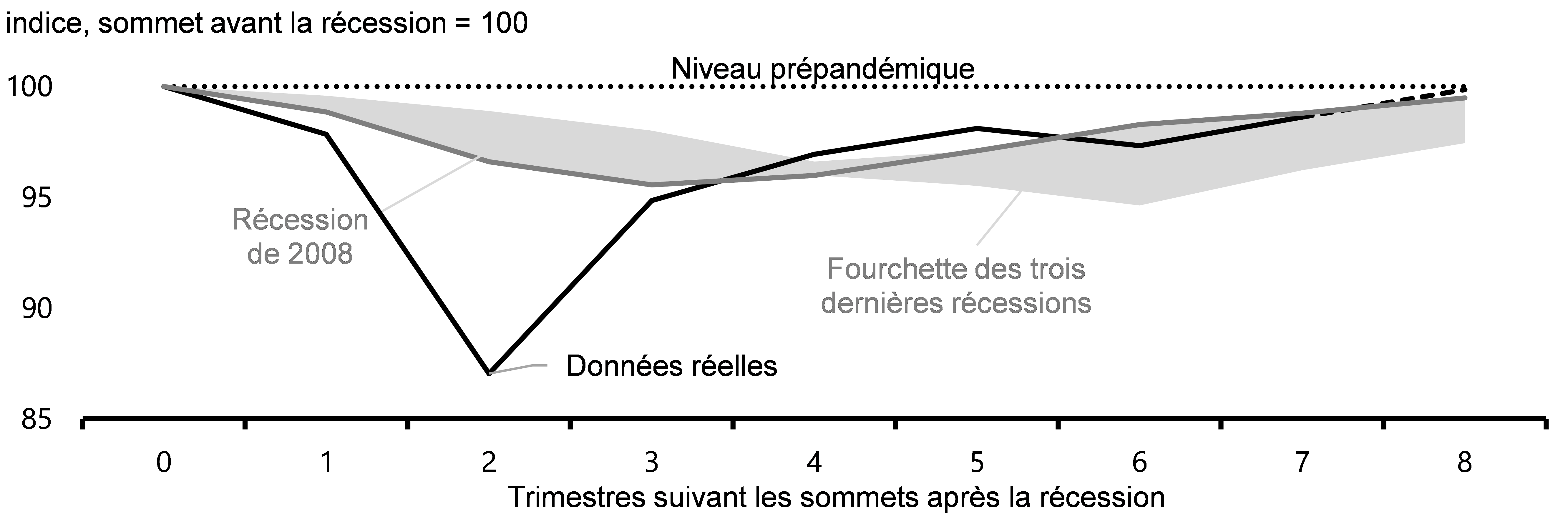

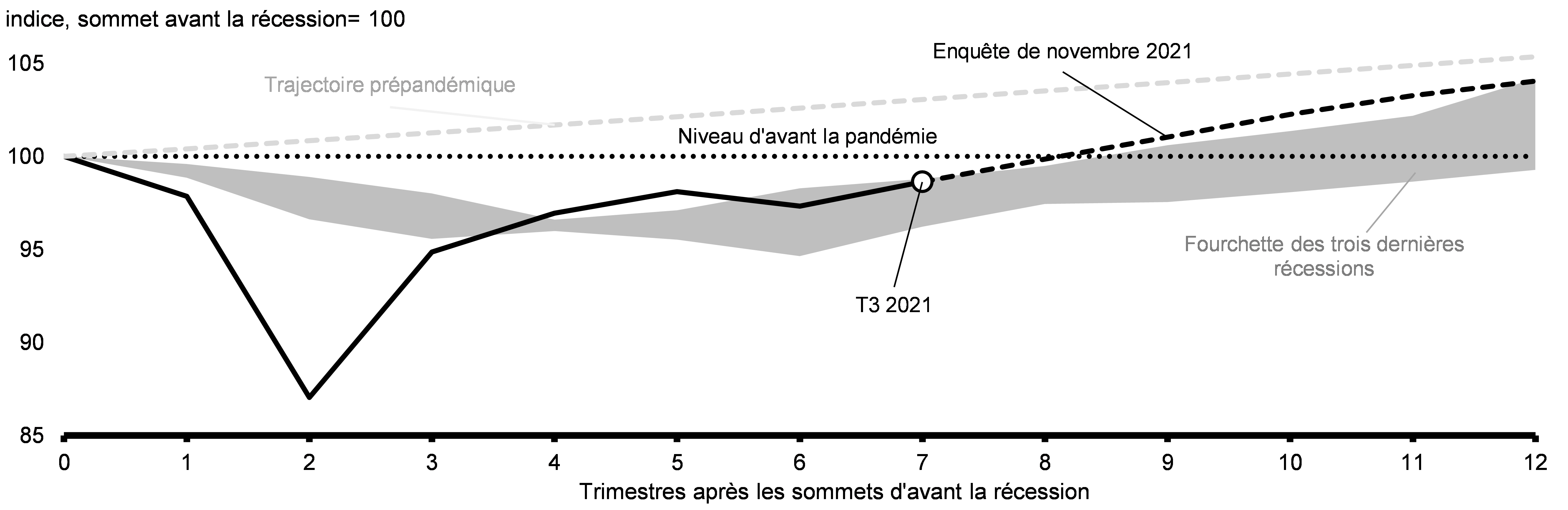

La récession causée par la COVID-19 a été la plus importante depuis la Grande Dépression. Toutefois, le plan d’intervention économique du gouvernement pour répondre à la COVID-19 a contribué à créer un redressement économique à une vitesse sans précédent par rapport à certains de nos pairs et aux ralentissements économiques précédents, y compris la récession de 2008-2009 (graphique 2.3). En date du troisième trimestre de 2021, le PIB réel du Canada se situe à seulement 1,4 % sous son niveau d’avant la pandémie et devrait atteindre son niveau d’avant la pandémie au premier trimestre de 2022.

Variation du PIB réel pendant la COVID-19 et les récessions précédentes

Les mesures de soutien liées à la COVID-19 mises en œuvre par le Canada ont également été très efficaces pour atténuer la détresse financière des Canadiens et des entreprises, ce qui a empêché une augmentation inutile des faillites et des fermetures d’entreprises que beaucoup craignaient au début de la crise. En fait, on compte maintenant au Canada plus d’entreprises actives qu’avant la pandémie et les faillites et les cas d’insolvabilité sont inférieurs aux niveaux habituels. Les mesures de soutien du gouvernement fédéral, qui ont maintenu en grande partie les finances des Canadiens et des entreprises intactes, ont jeté les bases d’une forte croissance.

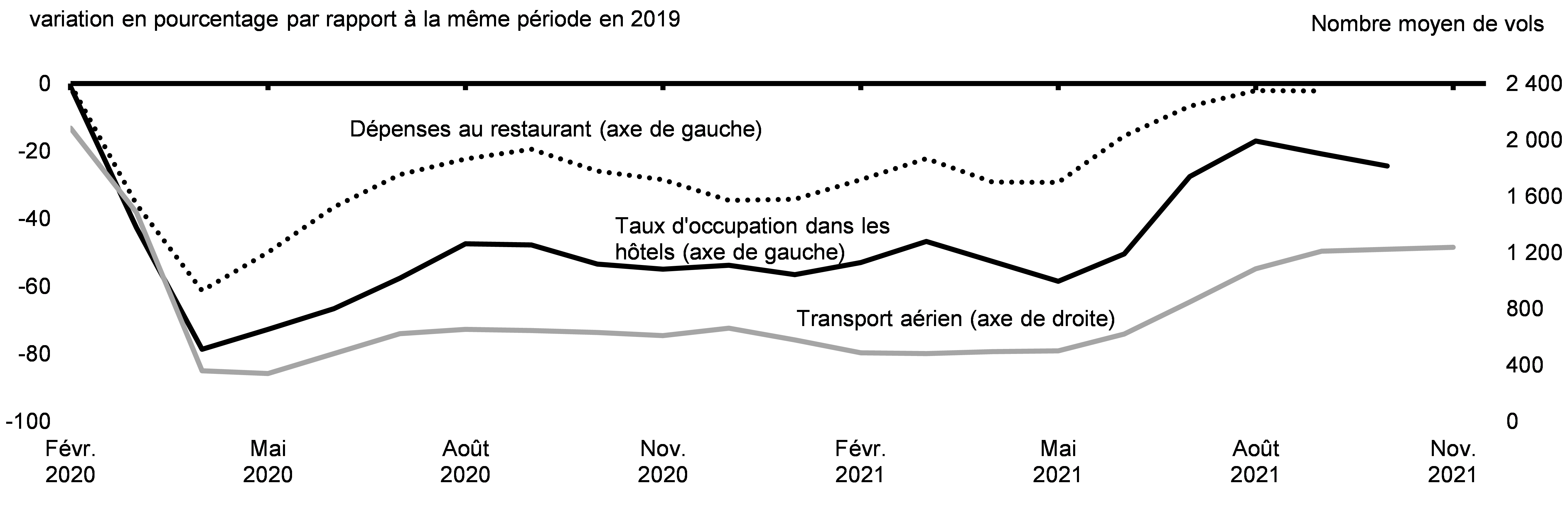

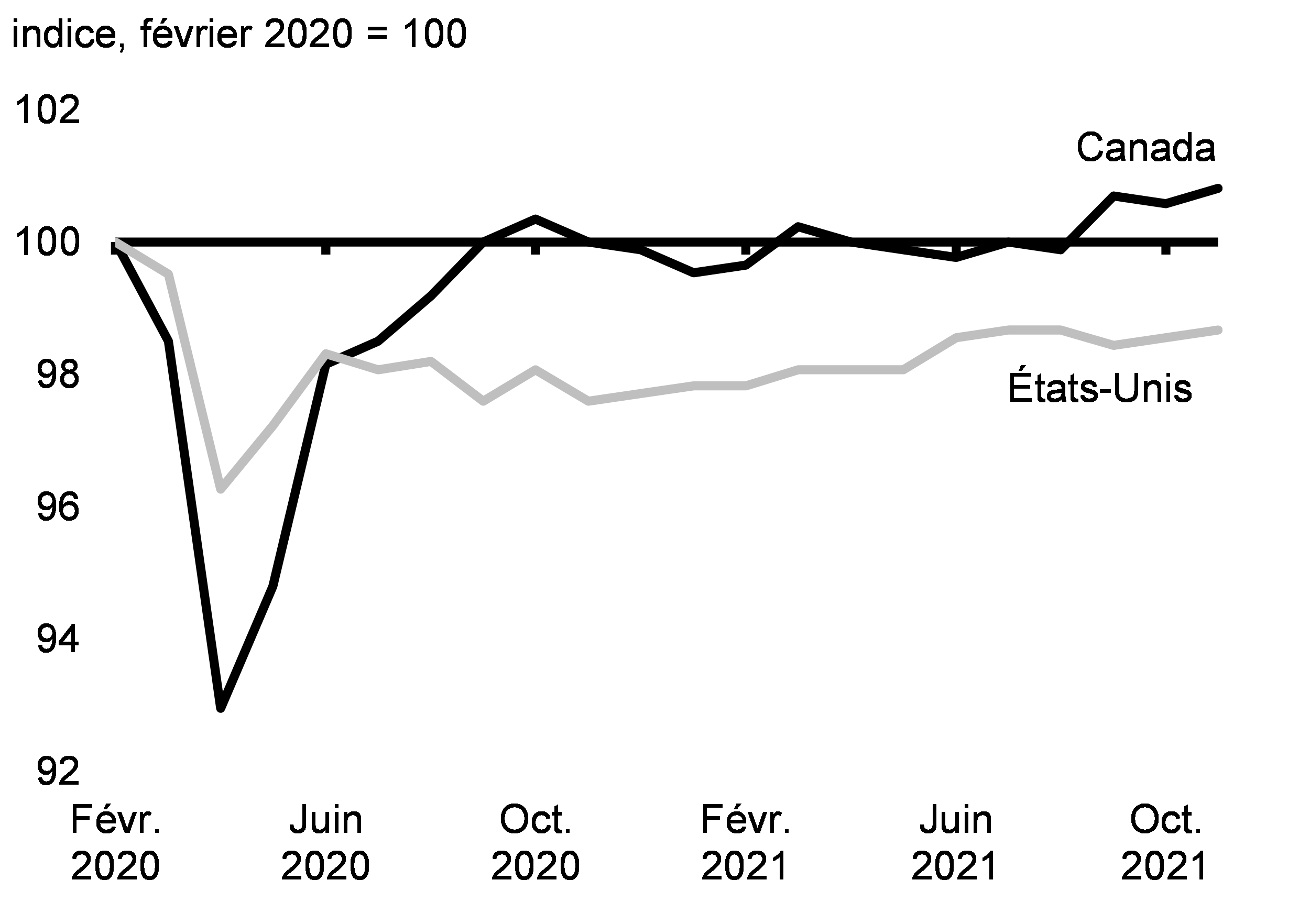

À mesure que l’économie canadienne se remet en marche en toute sécurité et avec prudence, la relance prend de l’ampleur et entraîne avec elle des secteurs qui ne peuvent fonctionner sans proximité physique, comme le tourisme, la restauration dans les salles à manger intérieures et le transport aérien, qui affichent quant à eux des signes clairs de relance (graphique 2.4). Il est encourageant de constater que la forte croissance de ces secteurs les a fortement rapprochés des niveaux d’activité qu’ils atteignaient avant la pandémie, par rapport au début de l’année. Cette situation ouvre la voie à une croissance plus soutenue, même si la relance est loin d’être terminée dans certains secteurs, en particulier ceux qui dépendent du tourisme ou des grands rassemblements. L’apparition du variant Omicron souligne une fois de plus le fait que la gestion des risques pour la santé demeure essentielle pour en arriver à une relance économique complète.

Indicateurs pour les secteurs durement touchés de l’économie

Le Canada a dépassé son objectif de créer un million d’emplois

Au plus fort des confinements, trois millions de Canadiens ont perdu leur emploi et 2,5 millions ont vu leur nombre d’heures de travail diminuer fortement, ce qui représente en tout environ 30 % de la population active d’avant la pandémie. Au départ, le marché du travail a rebondi rapidement : 80 % des emplois perdus avaient été récupérés en novembre 2020. Des vagues résurgentes du virus ont toutefois exigé l’imposition de restrictions de santé publique dans le but de sauver des vies, ce qui a fait régresser la reprise de l’emploi.

Depuis que les restrictions ont commencé à être levées au printemps et à l’été 2021, le marché du travail canadien connaît une relance rapide. L’emploi a rebondi avec force au cours de l’été et de l’automne : 757 000 emplois ont été créés depuis juin. En septembre, le gouvernement avait respecté sa promesse de créer un million d’emplois, bien avant les attentes initiales. En novembre, le nombre d’emplois créés avait grimpé à 1,3 million. De même, le nombre de Canadiens employés a maintenant dépassé son niveau d’avant la pandémie et le taux de chômage, en baisse depuis six mois consécutifs, a atteint son plus bas niveau depuis le début de la pandémie.

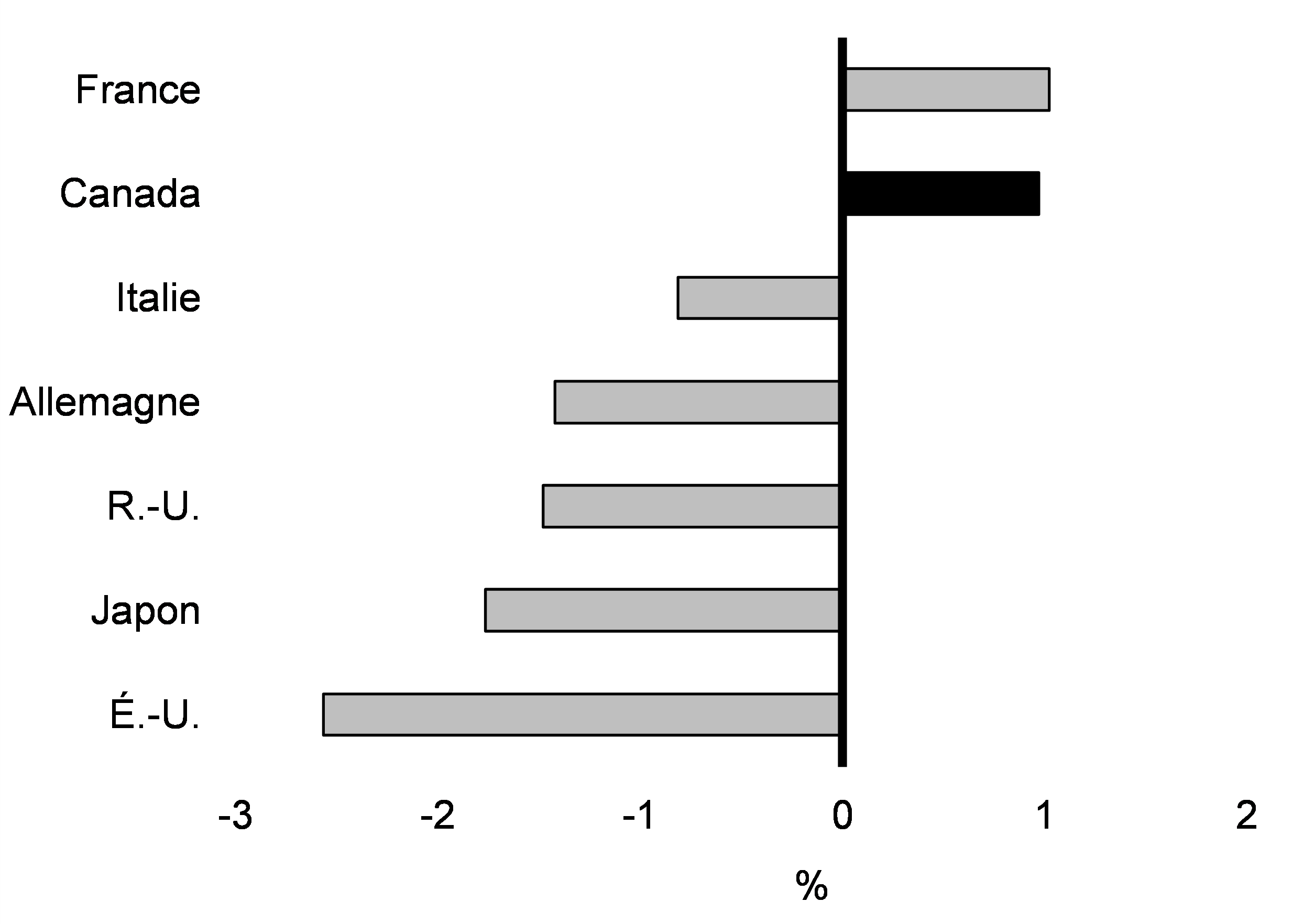

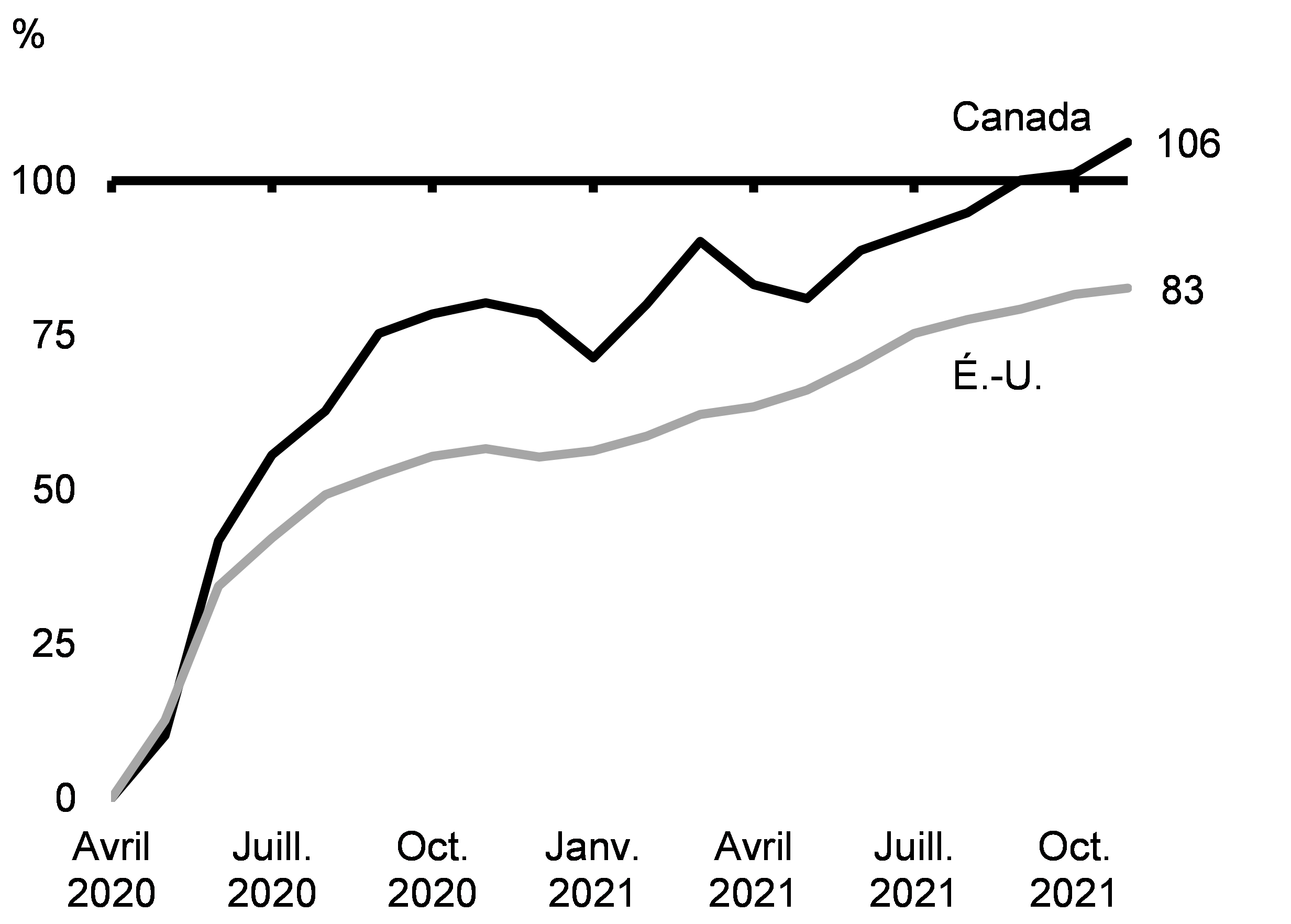

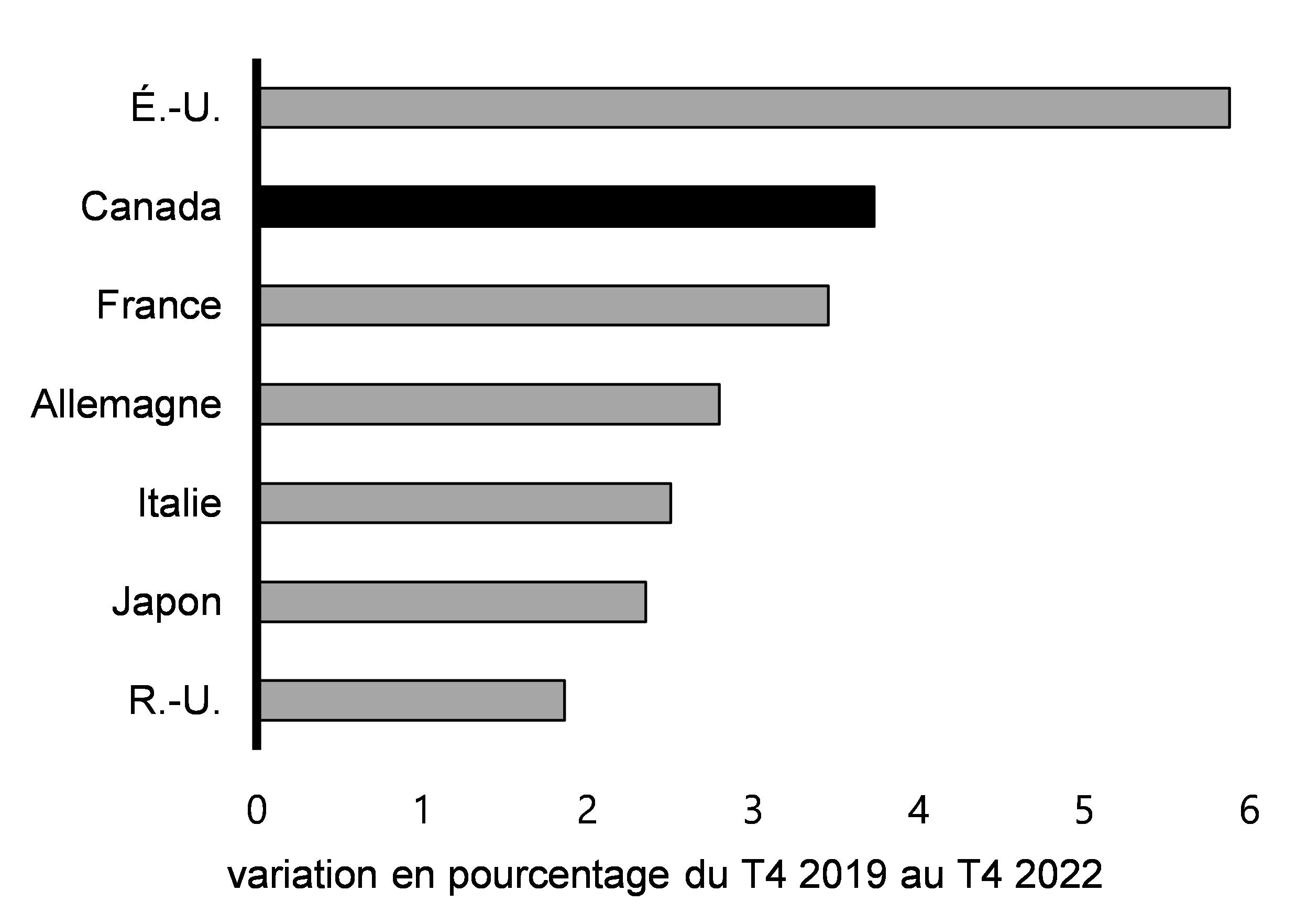

Par rapport aux autres économies du G7, la rapidité de la reprise de l’emploi au Canada figure au deuxième rang. En fait, de nombreux pays pairs sont encore bien en deçà de leurs niveaux d’emploi prépandémiques (graphique 2.5). Des politiques canadiennes novatrices pour faire face à la pandémie, comme la Subvention salariale d’urgence du Canada, ont permis de maintenir les liens entre les employés et les employeurs, ce qui a contribué à la forte reprise de l’emploi. En date de novembre, 106 % des emplois perdus au plus fort de la pandémie avaient été récupérés au Canada, un résultat bien meilleur qu’aux États-Unis, où seulement 83 % des emplois avaient été récupérés (graphique 2.6). Le rythme des gains d’emploi a également dépassé celui des récessions précédentes, plus particulièrement la récession de 2008-2009, où un soutien gouvernemental plus modeste et un retour rapide aux politiques d’austérité ont prolongé le ralentissement économique et se sont traduits par des dommages économiques à long terme. Il a fallu près de huit mois de plus pour que l’emploi se redresse, après la récession de 2008-2009, même si seulement un dixième des emplois, environ, avaient été perdu.

Évolution de l’emploi dans tous les pays du G7 par rapport à février 2020

Part des pertes d’emploi récupérées pendant la pandémie

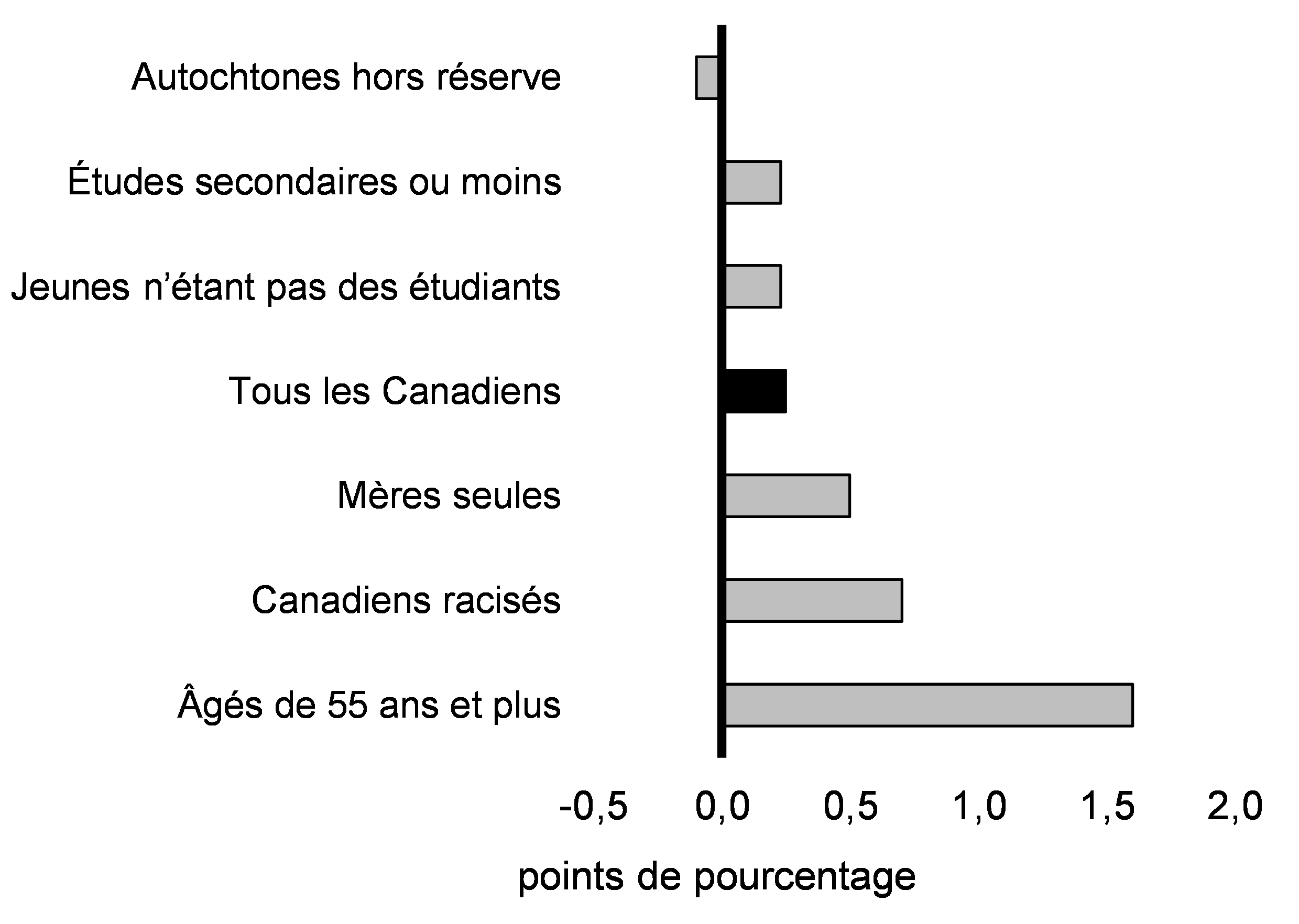

Les conditions s’améliorent pour les travailleurs vulnérables

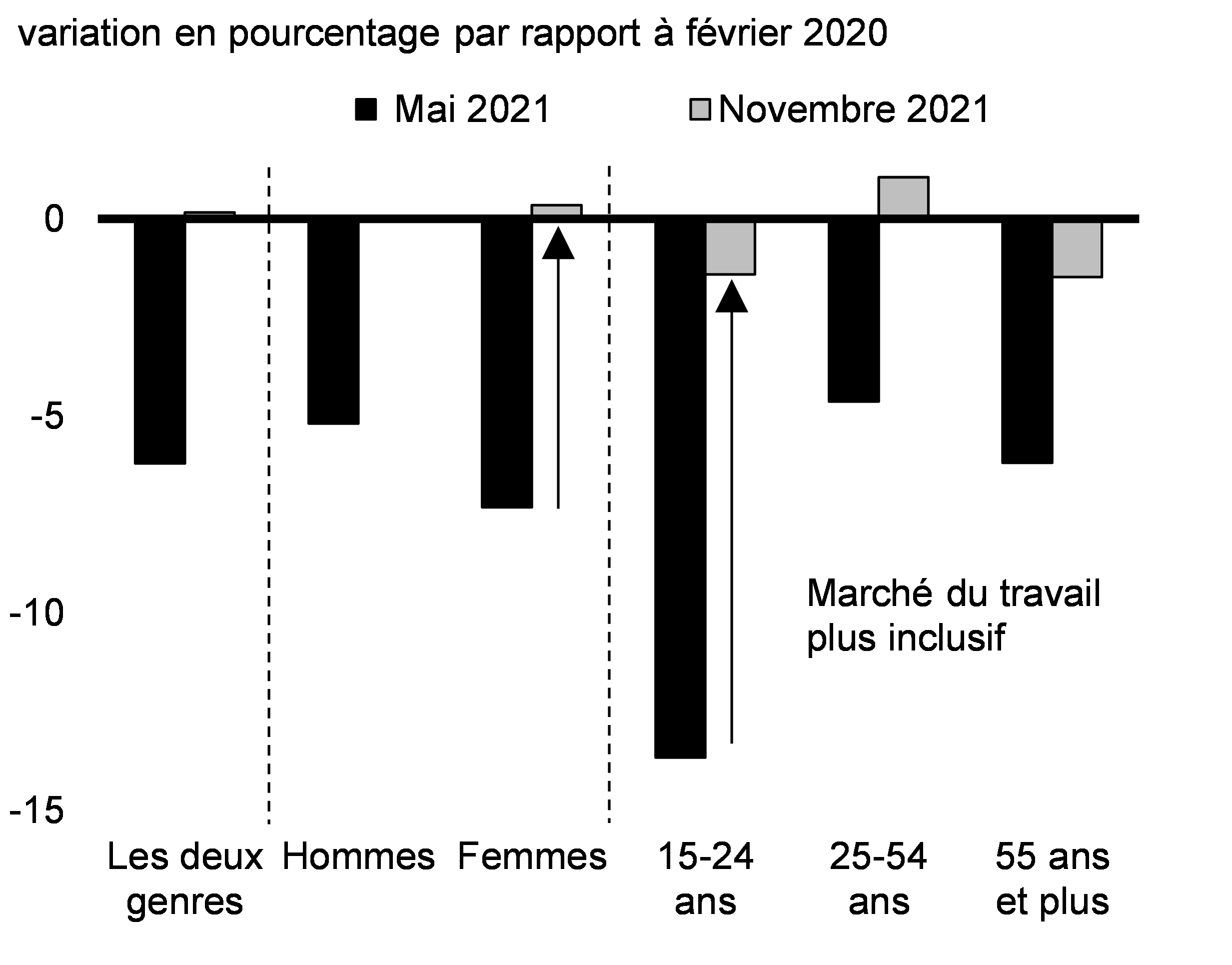

Au plus fort de la pandémie, les pertes d’emploi ont été les plus importantes chez les personnes qui, dans bien des cas, pouvaient le moins se le permettre : les travailleurs à faible revenu, les Canadiens racisés, les nouveaux Canadiens et les femmes. Ces groupes vulnérables ont dû faire face à certaines des pertes d’emploi les plus importantes, en grande partie sous l’effet de leur forte représentation dans les secteurs les plus touchés, où une proximité physique est nécessaire.

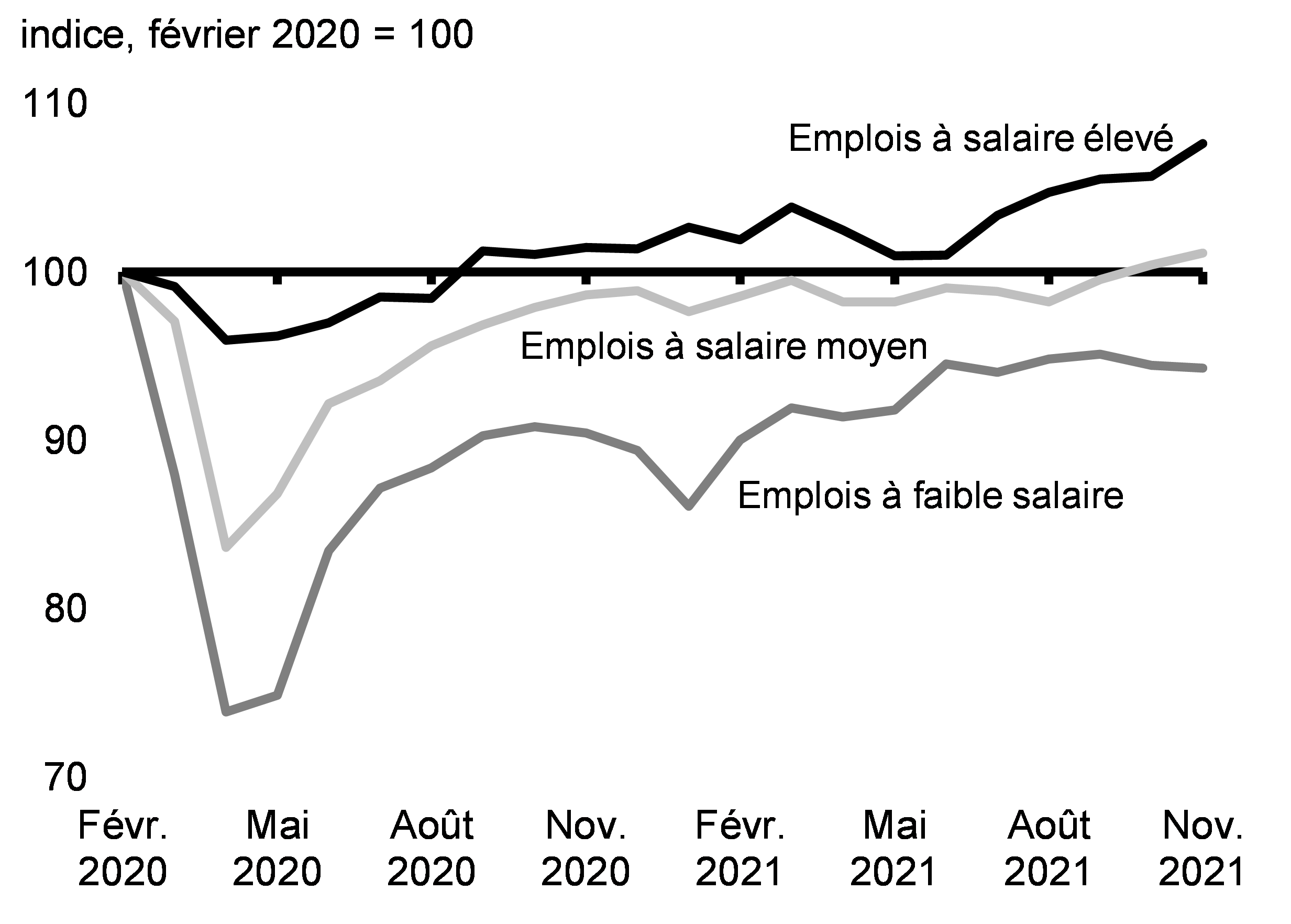

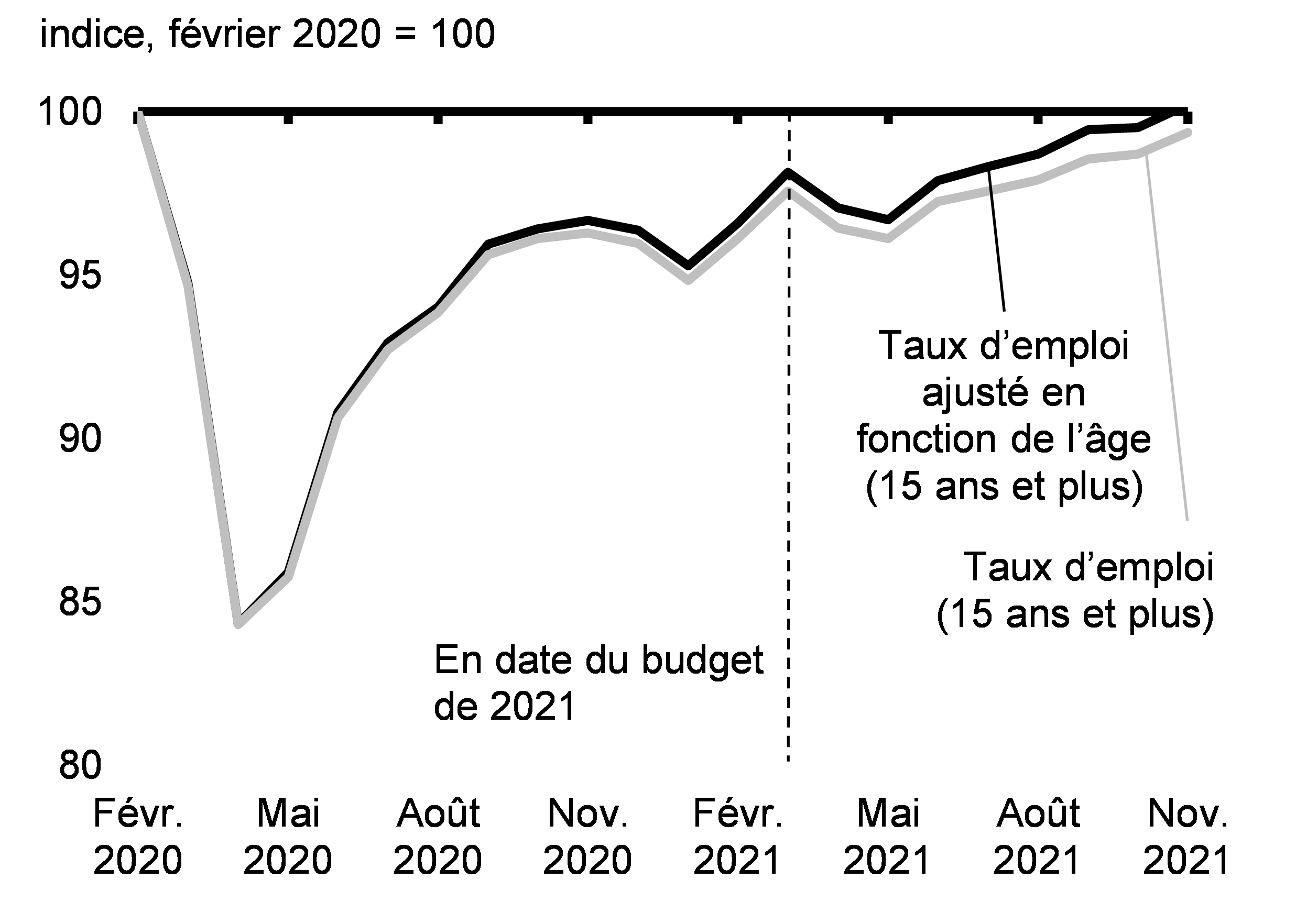

Grâce aux taux élevés de vaccination, les entreprises qui ne peuvent fonctionner sans proximité physique ont pu reprendre leurs activités en toute sécurité. Cela a permis de créer des emplois durables et d’améliorer les perspectives d’emploi pour les travailleurs canadiens les plus vulnérables, particulièrement les femmes, les travailleurs à faible revenu, les jeunes et les travailleurs racisés (graphiques 2.7 et 2.8). En outre, la réouverture des écoles et des garderies a aidé un plus grand nombre de parents, principalement les mères, à revenir sur le marché du travail. Ces conditions ont accru la confiance des Canadiens dans leurs perspectives relativement au marché du travail. En fait, la proportion de Canadiens âgés de 15 à 64 ans qui ont des liens avec le marché du travail a atteint un niveau record, y compris pour les femmes, contrairement aux États-Unis où la participation à la population active de ce groupe reste inférieure à son niveau d’avant la pandémie.

Évolution de l’emploi par niveau salarial depuis février 2020

Travailleurs touchés par la COVID-19, par âge et genre

Reprise continue du marché de l’emploi

Comme il a été annoncé dans l’Énoncé économique de l’automne de 2020 et réaffirmé dans le budget de 2021, le gouvernement suit un éventail d’indicateurs économiques pour évaluer la solidité de la relance et l’incidence de l’appui de la politique budgétaire. Ces indicateurs comportent des mesures clés portant sur les conditions du marché du travail, comme le taux d’emploi, le nombre total d’heures travaillées et le taux de chômage. Les progrès sont suivis à la fois au niveau global et par l’intermédiaire d’une ventilation appliquée à la façon dont divers groupes de Canadiens se portent sur le marché de l’emploi.

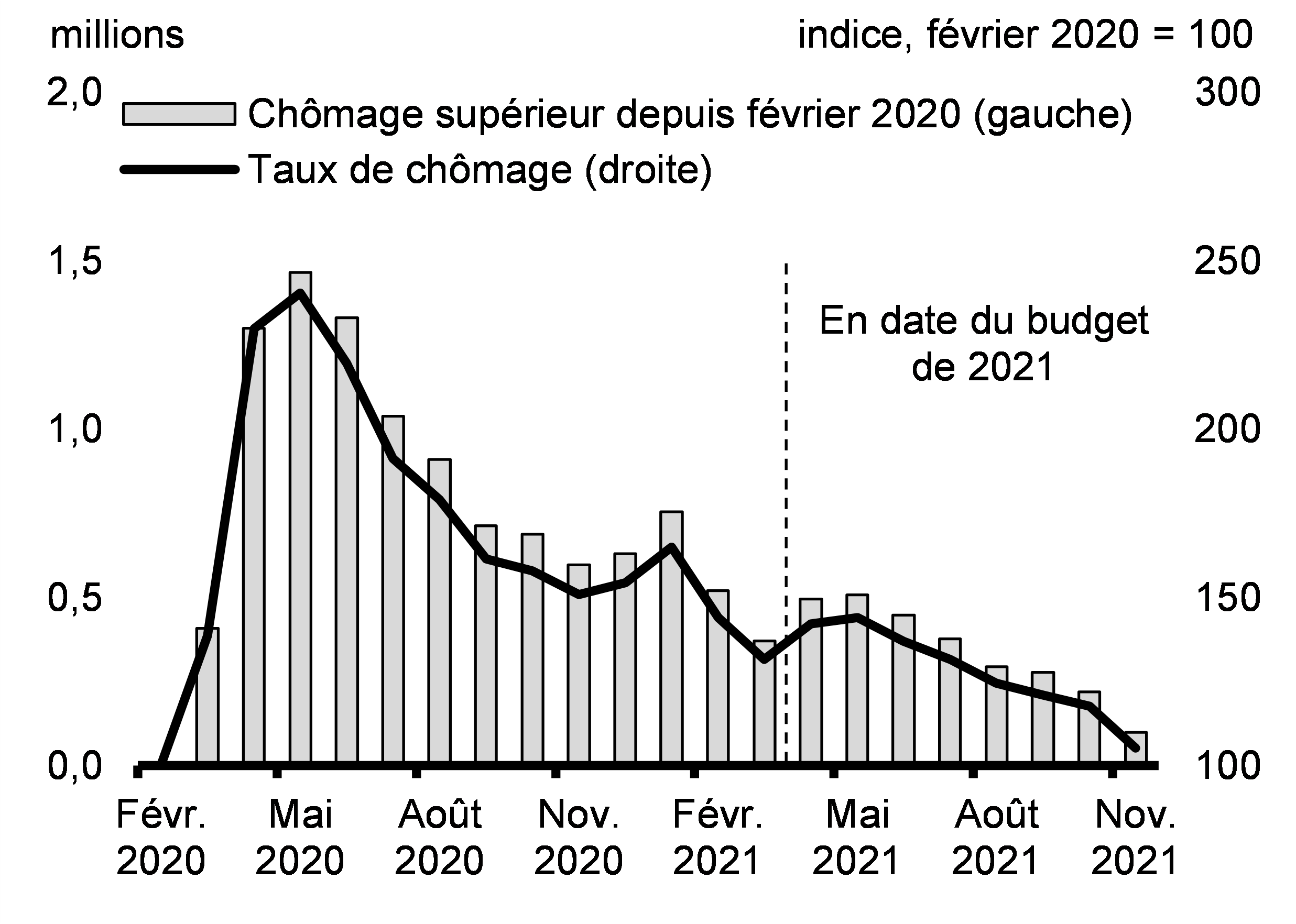

L’économie canadienne a fait des progrès importants depuis le budget de 2021. Toutefois, le Canada peut faire mieux et retrouver les conditions fortes et inclusives observées avant la pandémie (graphiques 2.9 à 2.12). Le nombre de Canadiens qui sont au chômage depuis plus de six mois demeure élevé. Des périodes prolongées de chômage peuvent amener les personnes à se retirer entièrement de la population active à mesure que leurs compétences s’érodent, ce qui peut avoir des répercussions durables sur leur rémunération potentielle.

Taux d’emploi

Chômage

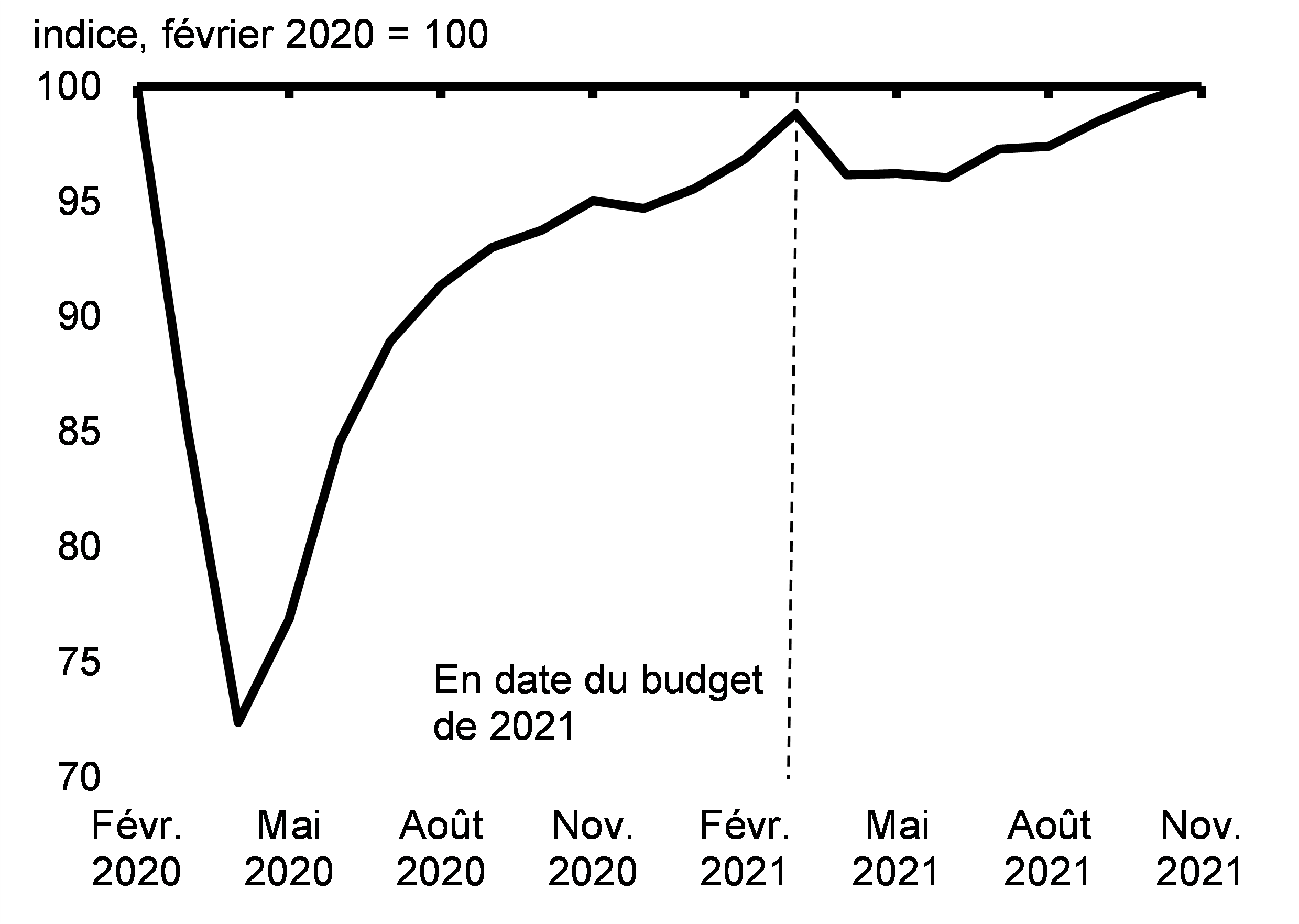

Total des heures travaillées

Progrès par rapport aux principaux indicateurs du marché de l’emploi

La reprise du marché de l’emploi progresse

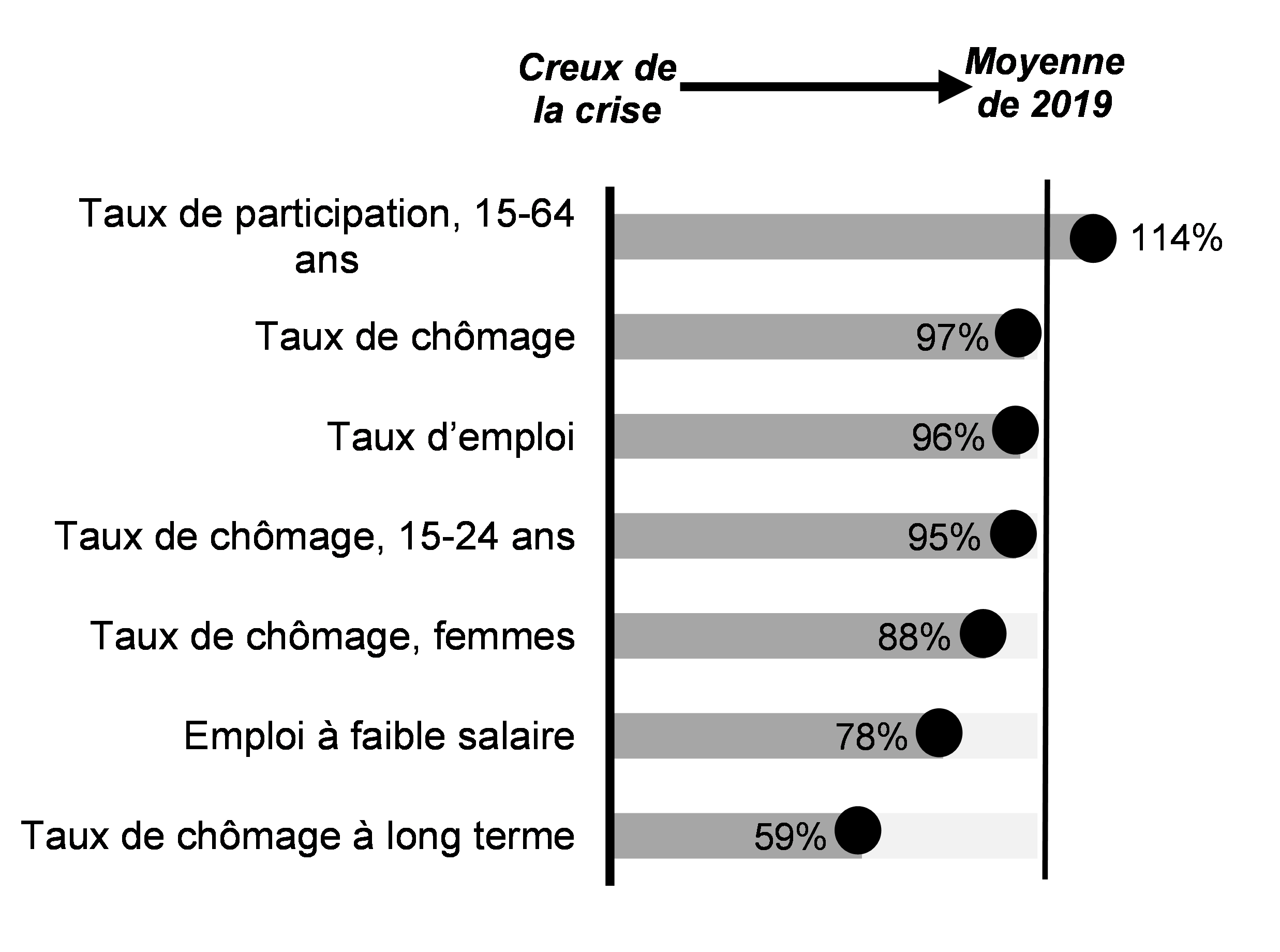

Malgré des améliorations encourageantes, les conditions ne sont pas encore revenues à la normale. L’activité économique et l’emploi demeurent inférieurs aux niveaux prépandémiques dans de nombreux secteurs qui ne peuvent fonctionner sans proximité physique et qui dépendent du tourisme, ce qui exige un soutien continu (graphique 2.13). Il faudra un certain temps pour parvenir à une reprise complète. Environ 155 000 Canadiens travaillent encore beaucoup moins d’heures en raison de la pandémie, et le chômage à long terme reste élevé. De plus, même si les groupes vulnérables ayant subi les pertes d’emploi les plus importantes se sont pour la plupart remis de la crise, le taux de chômage demeure élevé dans certains groupes (graphique 2.14).

Évolution de l’emploi par secteur clé depuis février 2020

Évolution du taux de chômage depuis novembre 2019, par groupes sélectionnés

Une relance continue accompagnée par une forte demande de travailleurs

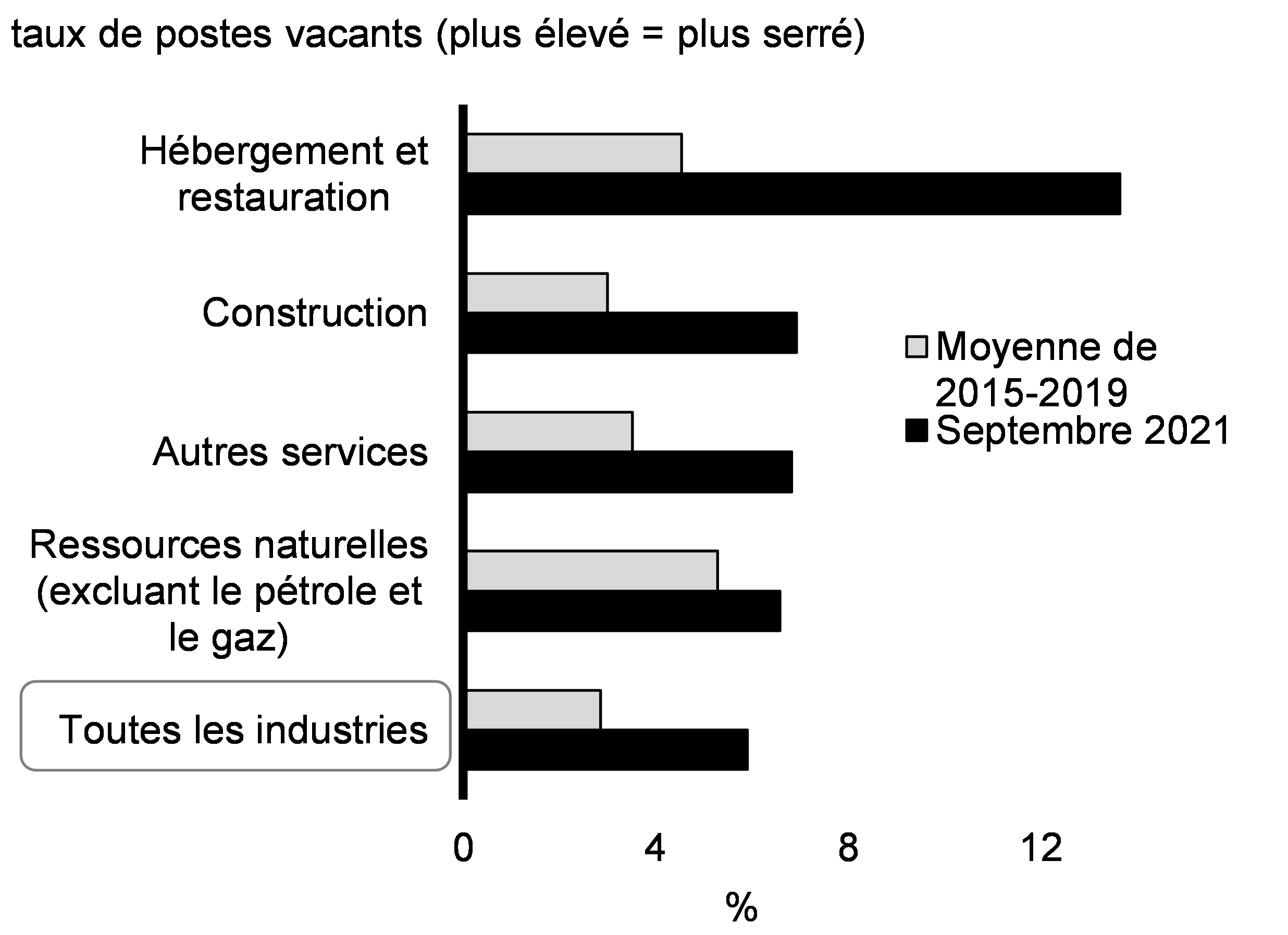

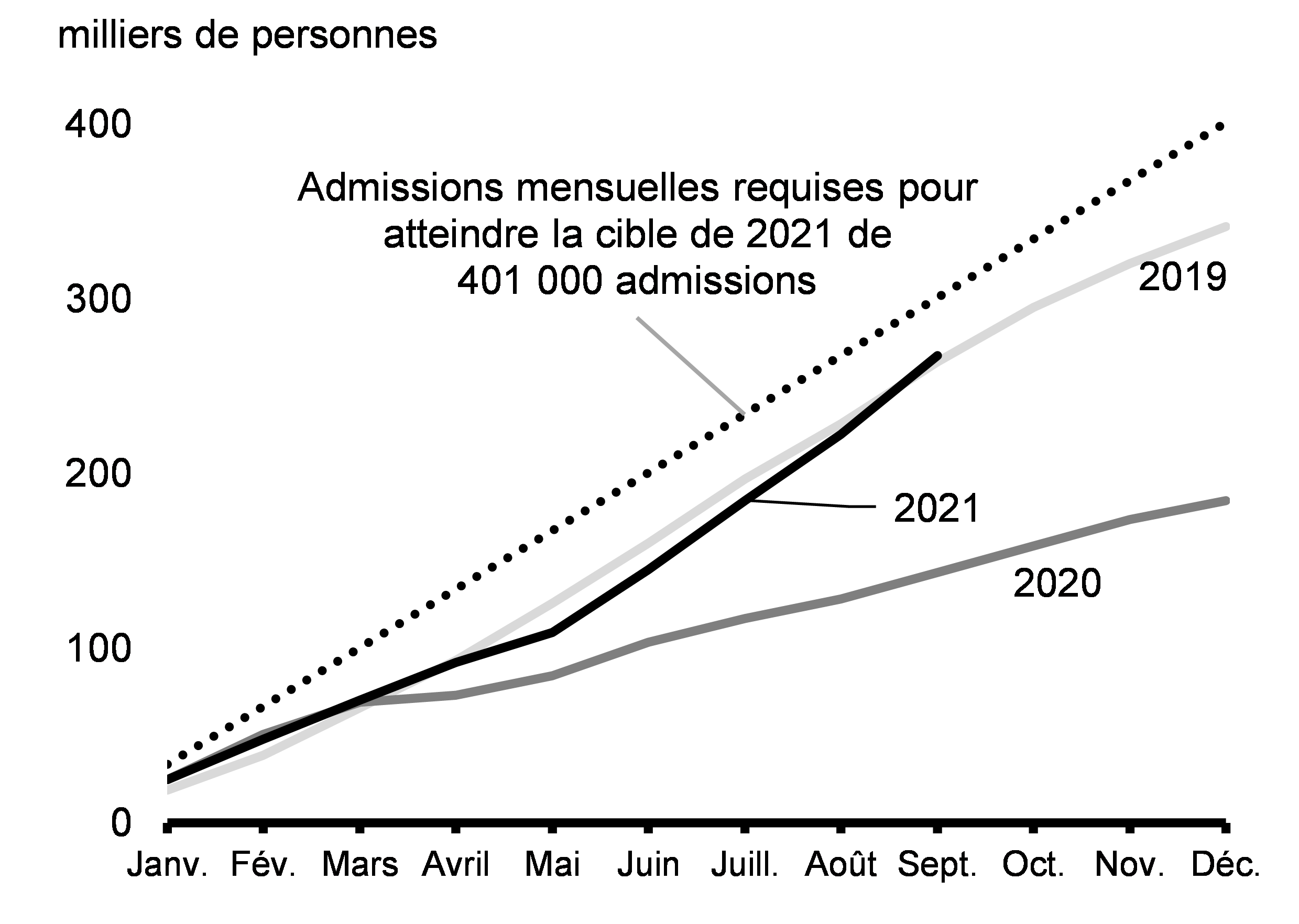

La résurgence de l’activité économique crée également des défis dans certaines parties du pays pour les entreprises canadiennes qui cherchent à embaucher plus de travailleurs pour répondre à la demande croissante. Les employeurs recrutaient activement pour pourvoir plus d’un million d’emplois vacants au début de septembre, et la demande de main-d’œuvre est demeurée forte jusqu’en novembre (graphique 2.15), alors que les offres d’emploi en ligne au Canada dépassaient d’au moins 50 % le niveau de février 2020.

Dans une certaine mesure, ce défi témoigne de la difficulté de jumeler un grand nombre de travailleurs disponibles à un grand nombre d’offres d’emploi à la fois, puisque certains secteurs, comme l’hébergement et la restauration, se sont remis en marche très rapidement (graphique 2.16). On s’attend à ce que ces pressions soient temporaires, car certaines frictions sur le marché du travail, comme le temps nécessaire pour que les entreprises pourvoient des postes jusqu’à des niveaux d’embauche normaux, s’estompent progressivement. Mais certaines pénuries peuvent être plus persistantes, car une proportion de travailleurs a changé d’emploi. De plus, certains secteurs connaissaient des pénuries avant la pandémie, lesquelles pourraient prendre plus de temps à se résoudre, car les entreprises peinent à trouver suffisamment de travailleurs qui possèdent les compétences requises. L’engagement pris par le Canada à accroître les niveaux d’immigration et à réduire les arriérés devrait contribuer à atténuer la pression. Le gouvernement s’est également engagé à présenter une autre stratégie pour remédier aux pénuries de main-d’œuvre et il le fera l’an prochain.

Nombre total d’offres d’emploi en ligne dans les économies du G7

Taux de postes vacants par industrie

Le Canada gère les demandes du marché du travail mieux que la plupart des autres pays

Les pays pairs subissent des pressions similaires en ce qui concerne l’offre de main-d’œuvre, en particulier aux États-Unis, où la pression est plus forte. La pénurie de main-d’œuvre au Canada est moins importante, ce qui s’explique en partie par notre plus fort rebond de la participation à la population active (graphique 2.17) et par des programmes comme la Subvention salariale d’urgence du Canada, laquelle a permis de préserver les liens entre les employeurs et les employés. En outre, l’immigration a repris, ayant presque atteint en 2021 les flux mensuels moyens d’avant la pandémie, ce qui devrait aider à réduire les pénuries de main-d’œuvre (graphique 2.18). Le Canada a été l’une des rares économies avancées à augmenter ses cibles d’immigration au début de la pandémie pour compenser le déficit de 2020 et a reconnu dès le début que l’immigration a un rôle important à jouer dans l’établissement d’une main-d’œuvre et dans le soutien d’une croissance économique forte au Canada. Durant la pandémie, le gouvernement a fait des investissements historiques pour établir un système d’apprentissage et de garde des jeunes enfants pancanadien qui contribuera à atténuer les pressions exercées sur le marché du travail, car des services de garde d’enfants abordables aideront les parents, et surtout les mères, à participer pleinement à la population active.

Taux de participation à la population active, Canada et États-Unis

Admissions cumulatives des résidents permanents, Canada

2.2 Défis à venir : inflation mondiale, perturbations des chaînes d’approvisionnement, variants de la COVID-19 et autres incertitudes

Depuis le début de la récession causée par la COVID-19, les économistes ont prédit que même une relance forte ferait face à des difficultés en cours de route. C’est un fait au Canada et dans le monde entier, car les variants préoccupants exigent de nouvelles restrictions de santé publique tandis que les pays doivent composer avec les complexités que pose la réouverture sécuritaire. L’arrêt et le redémarrage sans précédent du moteur économique mondial ont entraîné plusieurs défis, y compris l’augmentation de la demande de biens plutôt que de services, des problèmes de chaîne d’approvisionnement et une hausse de l’inflation mondiale, des défis que les Canadiens ressentent ici, au Canada. La lutte pour mettre fin à la pandémie, ici au pays et partout dans le monde, demeure la meilleure politique économique pour parvenir à une relance forte et stable.

L’inflation élevée est un phénomène mondial

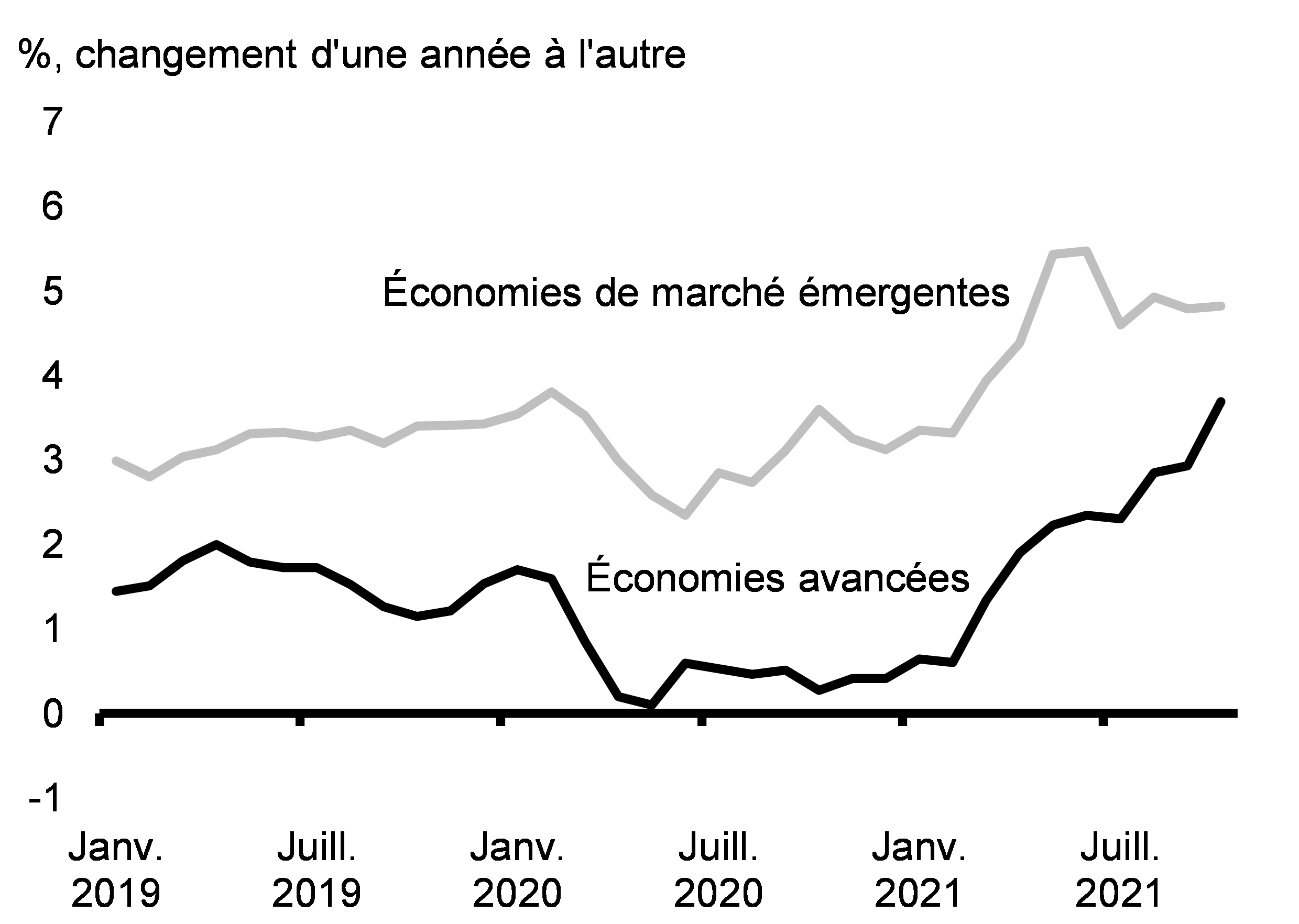

La pandémie et l’inflation mondiale connexe se font sentir concrètement sur le coût de la vie des Canadiens en raison de la hausse des prix des biens. Alors que les économies mondiales ont levé les restrictions liées à la COVID-19 et que la relance a commencé, le prix des biens a augmenté dans les économies du monde entier (graphiques 2.19 et 2.20). Pendant la pandémie, les personnes ont réorienté l’argent qu’ils dépenseraient habituellement pour les services en personne vers les biens matériels. Ce changement soudain et fort de la demande a exercé une pression extraordinaire sur les chaînes d’approvisionnement mondiales, ce qui a mené à des pénuries et à des goulots d’étranglement. Cette perturbation a été un facteur important de la hausse de l’inflation, surtout en ce qui touche les biens, dans le monde entier.

Inflation des prix à la consommation dans les économies avancées et émergentes

Inflation des prix à la consommation dans certaines économies avancées

La réouverture généralisée des économies a également entraîné le retour à la normale des prix, ou « reflation », pour les services où les prix avaient baissé au plus fort de la pandémie, comme le transport aérien, les soins personnels et les aliments achetés dans les restaurants, les prix ayant remonté par rapport à leurs creux de 2020. Les pressions sur les prix se sont également accentuées en raison d’un certain nombre de facteurs spéciaux influant sur l’approvisionnement de certains biens, comme les réductions de la production au début de la pandémie et les goulots d’étranglement dans le transport. Entretemps, les répercussions des changements climatiques, comme les sécheresses généralisées, ont frappé certaines cultures et poussé le prix des aliments à la hausse. Ensemble, ces facteurs ont provoqué une augmentation du coût de la vie au Canada et à l’étranger au cours des derniers mois.

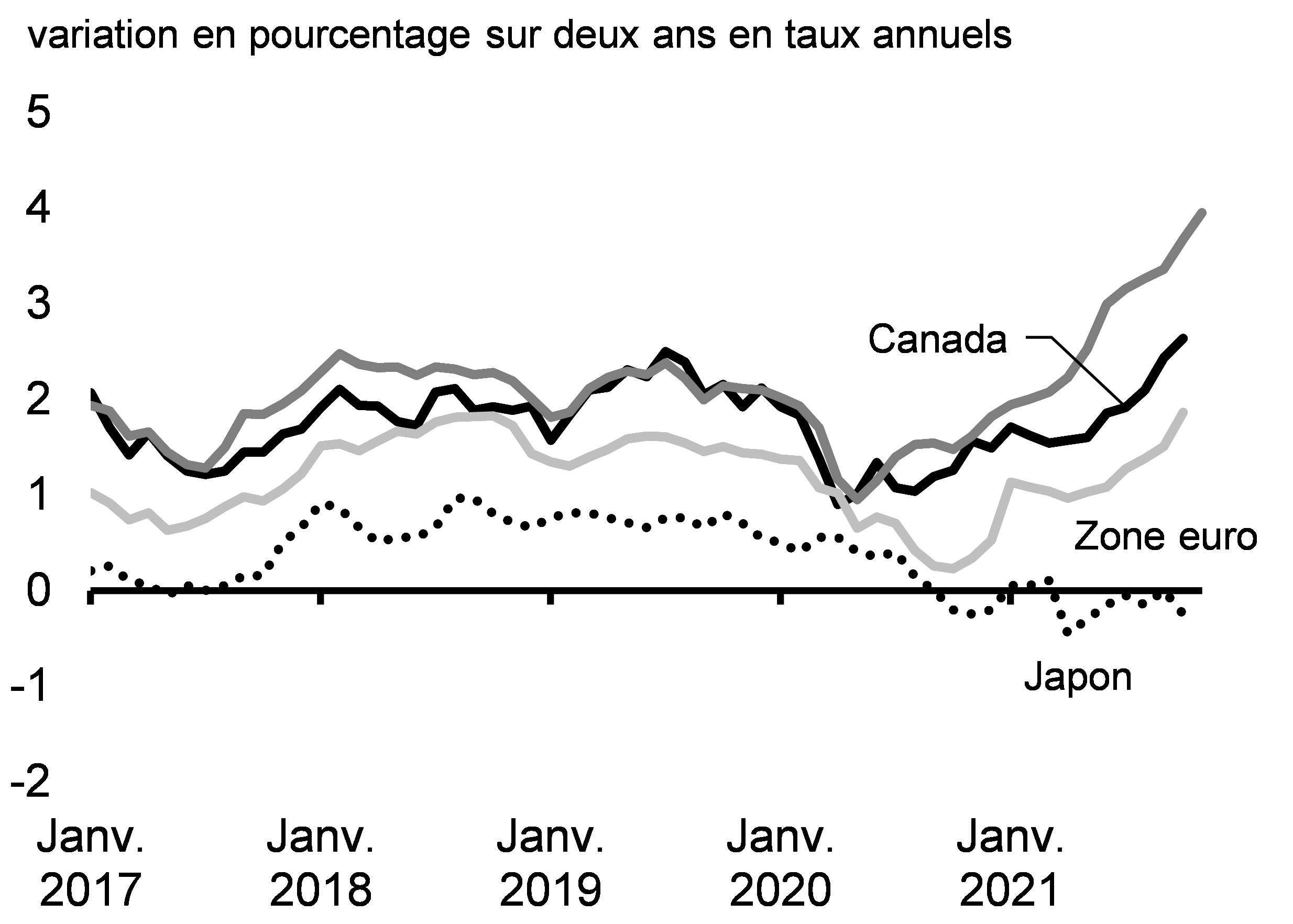

Jusqu’au début de l’automne, ces pressions ont largement compensé la baisse des prix survenue plus tôt pendant la pandémie. Ces effets cumulatifs se traduisent par une inflation qui est légèrement supérieure à l’objectif de 2 % lorsque calculée pour les deux dernières années (graphique 2.21). À l’avenir, les pressions sur les prix dépasseront probablement ce seuil pour une certaine période dans la plupart des économies avancées, y compris le Canada, avant de revenir à des niveaux plus normaux.

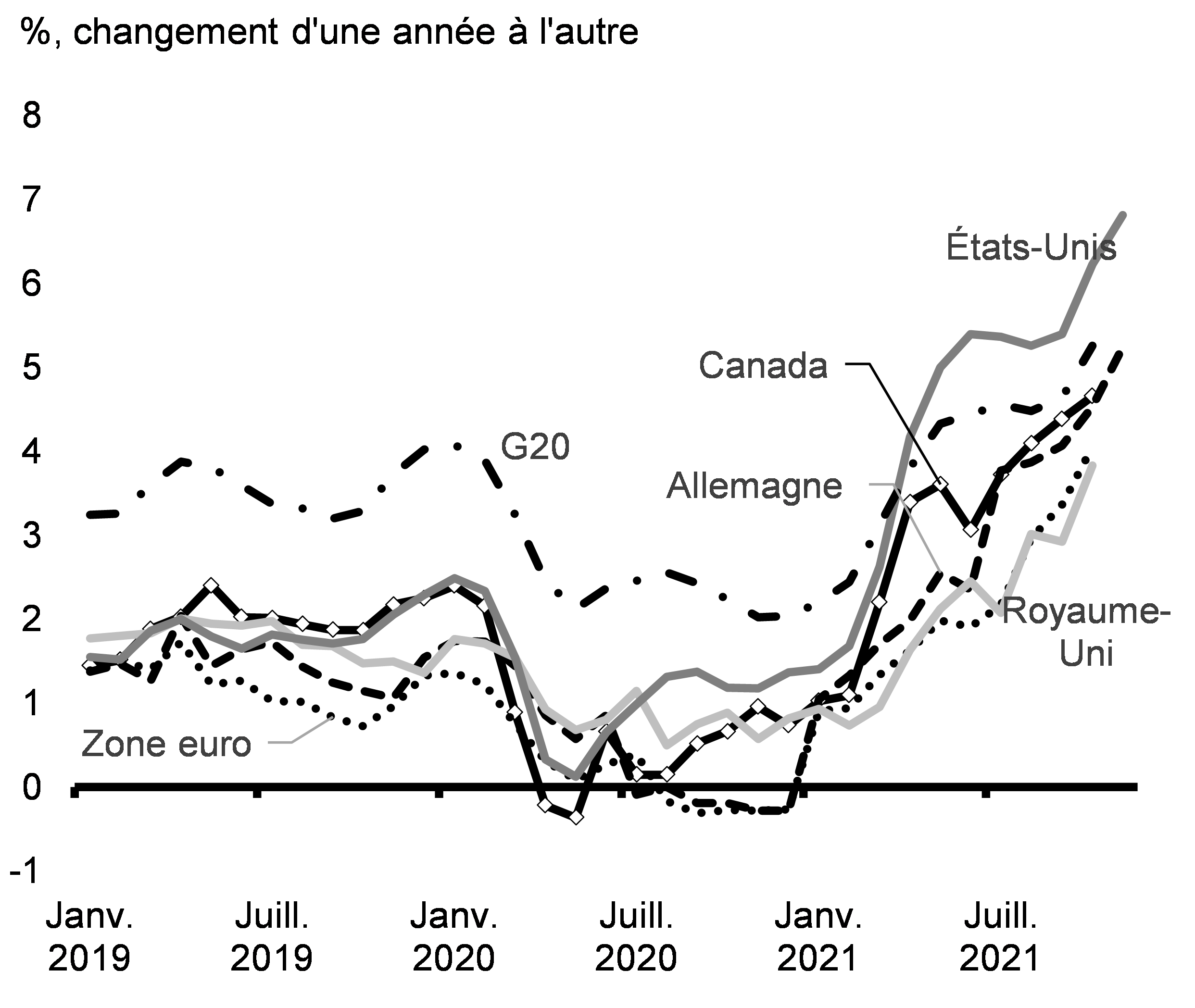

En octobre, l’inflation au Canada a augmenté à 4,7 % d’une année sur l’autre (graphique 2.22). Le niveau élevé de l’inflation est principalement attribuable à des pressions sur les prix des biens découlant en grande partie de la forte demande combinée aux pénuries d’approvisionnement, alors que les prix des services ont joué un rôle beaucoup plus restreint. Les prévisionnistes du secteur privé s’attendent à ce que l’inflation revienne à un niveau se rapprochant de la cible d’inflation de 2 % de la Banque du Canada d’ici la fin de 2022. Il existe cependant une grande incertitude quant au moment où les goulots d’étranglement et les diverses pénuries se dissiperont, et quant aux répercussions économiques de variants comme Omicron.

Inflation des prix à la consommation dans les principales économies avancées sur une période de deux ans

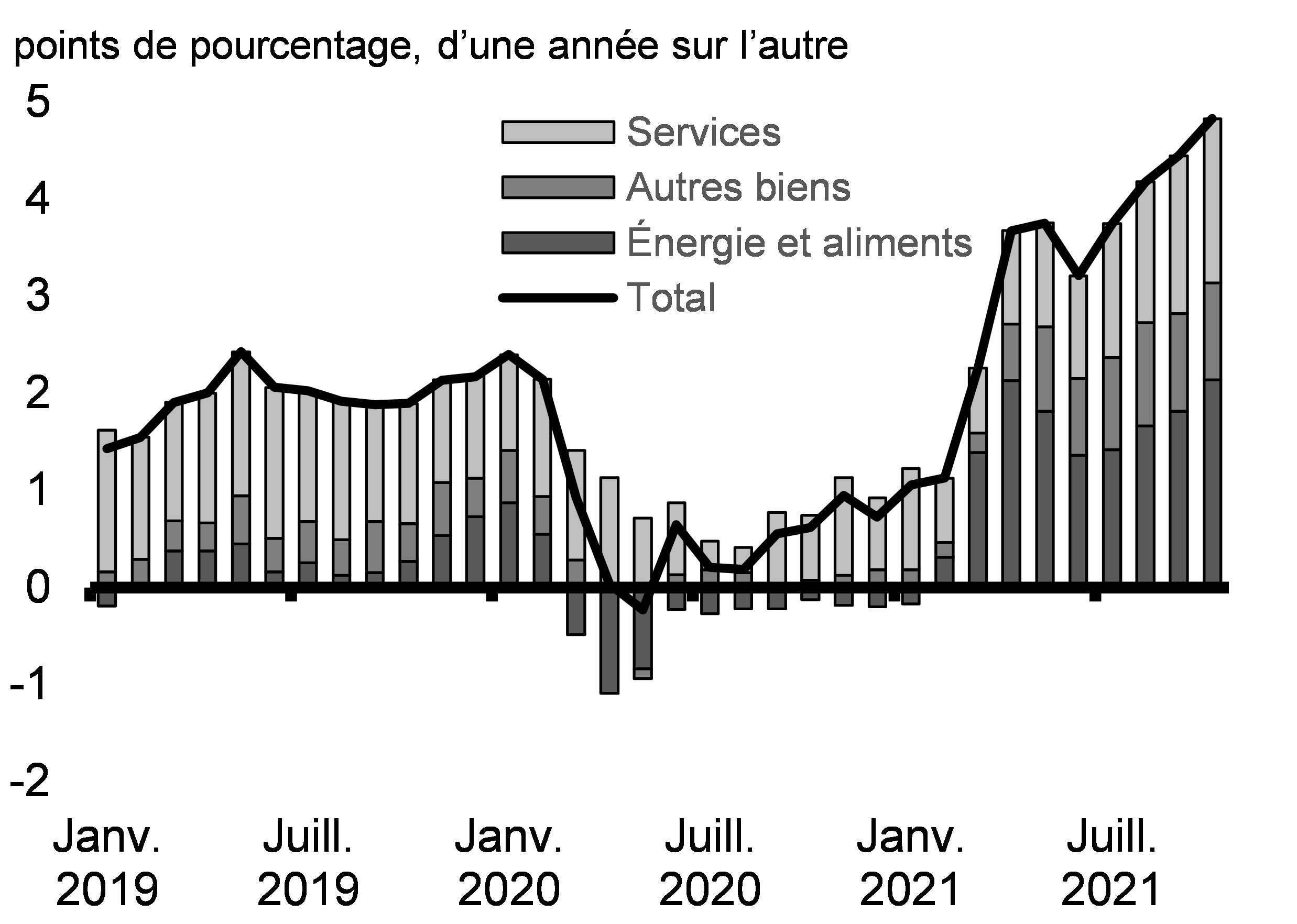

Contributions à l’inflation des prix à la consommation au Canada

Outre les pressions inflationnistes croissantes, la forte demande de logements tout au long de la pandémie, combinée à un approvisionnement limité, a entraîné une hausse considérable des prix des habitations à l’échelle du pays. Un certain retour à la normale de l’activité immobilière est prévu à mesure que la pandémie s’estompera. Ces éléments, en combinaison avec des hausses de l’offre de logements neufs, contribueront à ralentir la croissance des prix de l’immobilier dans une grande partie du pays. Toutefois, il faudra des années de forte croissance de l’offre pour régler les problèmes importants d’accessibilité économique auxquels les Canadiens font face actuellement dans certaines régions. Le gouvernement fédéral travaille avec tous les ordres de gouvernement pour débloquer l’offre et en créer davantage. Le gouvernement a investi plus de 70 milliards de dollars dans le cadre de la Stratégie nationale sur le logement qui appuiera la construction d’un maximum de 125 000 logements abordables et augmentera l’offre de logements au Canada. S’attaquer au problème du coût des logements est donc une priorité du gouvernement.

L’inflation mondiale a mis à rude épreuve la classe moyenne et ceux qui travaillent fort pour en faire partie. Le gouvernement est déterminé à aider les Canadiens à subvenir à leurs besoins. Les investissements structuraux réalisés dans l’apprentissage et la garde des jeunes enfants permettront aux familles canadiennes de réaliser d’importantes économies à compter du mois prochain. Les investissements effectués dans le cadre de la Stratégie nationale sur le logement contribuent à accroître l’offre de logements et à aider les Canadiens vulnérables à trouver un chez-soi, bien que d’autres mesures soient nécessaires pour régler les problèmes d’accessibilité économique. En outre, l’indexation des principaux soutiens au revenu en fonction de l’inflation garantit également que les aînés, les familles avec enfants et les Canadiens à faible revenu peuvent subvenir à leurs besoins. Le gouvernement a également offert un certain nombre de soutiens au revenu ponctuels à l’intention des Canadiens vulnérables pendant la pandémie.

Le gouvernement et la Banque du Canada ont récemment annoncé le mandat de la banque centrale pour les cinq prochaines années, y compris le renouvellement de la cible d’inflation à 2 %. La Banque du Canada pourra ainsi demeurer vigilante face au risque de voir les pressions inflationnistes actuelles s’enraciner. Depuis que la Banque du Canada a adopté un cadre de ciblage de l’inflation il y a 30 ans, l’inflation a avoisiné 2 % en moyenne, malgré des épisodes de pressions à la hausse et à la baisse. L’engagement renouvelé à l’égard de la cible d’inflation contribuera à la normalisation des prix à moyen terme et garantira que la vie demeure abordable pour la classe moyenne et ceux qui travaillent fort pour en faire partie.

Les problèmes touchant les chaînes d’approvisionnement mondiales contribuent à la hausse des prix

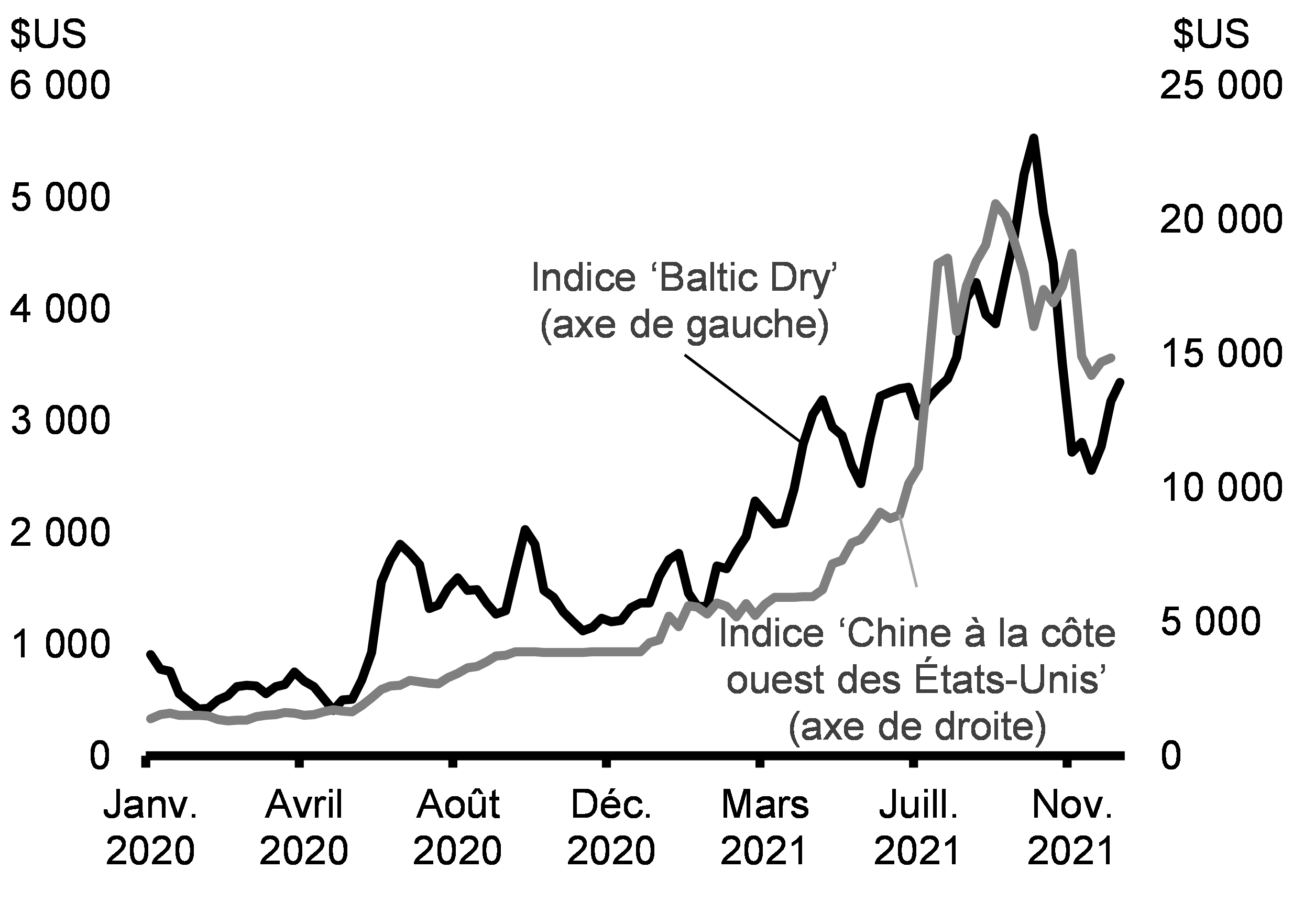

Il est devenu plus difficile d’acheminer les produits vers les marchés, en particulier en provenance d’Asie, compte tenu des volumes plus importants et des perturbations des infrastructures de la chaîne d’approvisionnement, comme la fermeture des ports et les arrêts de production liés à la COVID-19. Les conteneurs se sont empilés dans les ports, notamment sur la côte ouest des États-Unis, car des volumes de fret maritime beaucoup plus élevés ont été victimes de goulots d’étranglement dans le transport terrestre et des pénuries de main-d’œuvre. Ces déséquilibres de l’offre et de la demande se sont traduits par une hausse des coûts de transport, notamment en provenance de Chine (graphique 2.23), ce qui à son tour fait monter les prix.

En vue de régler ces problèmes, en 2021-2022, le gouvernement lancera un nouvel appel de propositions ciblé dans le cadre du Fonds national des corridors commerciaux pour alléger la congestion des chaînes d’approvisionnement, notamment en aidant les ports canadiens à augmenter leur capacité d’entreposage du fret.

Outre les goulots d’étranglement dans le transport, de nombreux produits sont actuellement en pénurie, en particulier les semi-conducteurs, qui sont essentiels à la production d’un large éventail de biens en forte demande pendant la pandémie. Les pays et les usines ont augmenté leur production pour faire face aux retards de commandes, mais l’approvisionnement n’arrive pas à répondre à la demande, ce qui provoque des perturbations pour de nombreuses industries, en particulier les constructeurs automobiles. Cette situation a entraîné une hausse rapide des prix de l’automobile dans de nombreux pays. Fait encourageant, après avoir augmenté depuis le début de la pandémie, les coûts de transport ont diminué par rapport à leur sommet, ce qui porte à croire que les goulots d’étranglement de l’offre pourraient avoir atteint leur point culminant.

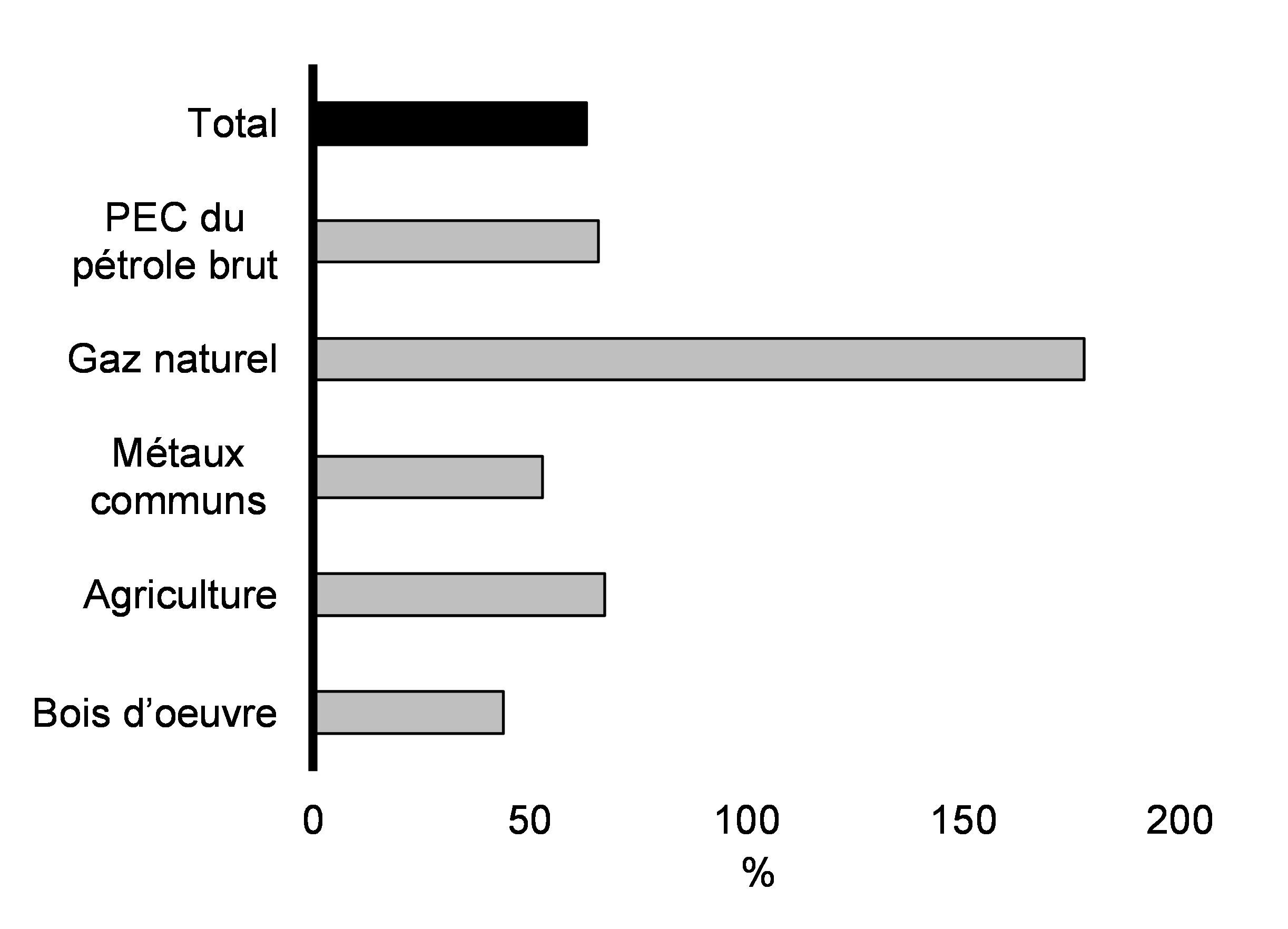

Les prix des produits de base ont connu une hausse correspondante (graphique 2.24). Les cours de référence du pétrole brut ont plus que doublé depuis le début de l’été 2020. De même, les prix du gaz naturel et du charbon ont augmenté avant l’hiver dans l’hémisphère nord, ce qui est attribuable à l’épuisement des stocks en Europe et dans certaines parties de l’Asie. Cette situation s’est traduite par une hausse des prix de l’électricité dans certaines régions du monde. Les prix de certains métaux communs ont également augmenté fortement.

Les changements climatiques influent également sur les hausses de prix. Les prix de certains aliments augmentent en partie à cause de sécheresses graves dans des régions clés de la chaîne d’approvisionnement alimentaire mondiale, y compris en Alberta, au Manitoba et en Saskatchewan. Les inondations catastrophiques en Colombie-Britannique ont également exacerbé les problèmes de chaîne d’approvisionnement et la congestion au port de Vancouver.

Freightos Baltic Index : coûts d’expédition mondiaux

Évolution des prix de produits de base clés depuis février 2020

Conditions météorologiques extrêmes en Colombie-Britannique

Les récentes inondations en Colombie-Britannique ont montré le grave risque que représentent les changements climatiques pour la vie et les moyens de subsistance des Canadiens. Les inondations, les coulées de boue, les glissements de terrain et les éboulements, en plus de coûter la vie à certains Canadiens, ont forcé la fermeture de routes, de chemins de fer et de d’oléoducs importants. Cette perturbation des liaisons de transport essentielles a coupé la libre circulation des personnes et des marchandises, ce qui a exercé une pression supplémentaire sur les chaînes d’approvisionnement dans la province et à l’échelle nationale

Les perturbations importantes des flux commerciaux, notamment par le port de Vancouver, devraient avoir une incidence économique notable. À l’échelle locale, ces perturbations ont entraîné des pénuries et des prix plus élevés pour certains biens, comme l’essence. À l’échelle du pays, elles ont aggravé les problèmes de chaîne d’approvisionnement dans l’ensemble du pays. Les inondations ont également gravement endommagé et même causé la perte de fermes, de terres agricoles, de produits agricoles et de bétails dans la région.

Ces conditions météorologiques extrêmes devraient peser sur la relance au Canada au quatrième trimestre de 2021 et pourraient mener à d’autres hausses des prix, surtout en Colombie-Britannique. Certaines liaisons commerciales ont été entièrement rétablies, mais d’autres demeurent fermées ou ont seulement une capacité partielle, et les réparations permanentes pourraient prendre plusieurs mois dans certains cas. Certains retards et certaines déviations devraient persister pendant une bonne partie de l’année 2022. Le coût économique total des inondations dépendra de la rapidité avec laquelle les liens commerciaux seront rétablis, des chaînes d’approvisionnement qui seront en mesure de s’adapter et de la possibilité de réacheminer la circulation de produits.

Afin de protéger les Canadiens contre les risques que posent les changements climatiques, le gouvernement s’emploie à parachever la première stratégie nationale d’adaptation du Canada d’ici la fin de 2022.

Beaucoup s’attendent à ce que les perturbations de l’offre mondiale soient en grande partie résolues plus tard en 2022. Cette perspective s’accompagne toutefois d’un niveau d’incertitude important, plus particulièrement avec l’émergence du variant Omicron, qui pourrait entraîner d’autres problèmes d’offre et des goulots d’étranglement. En outre, d’autres chocs ayant des répercussions sur l’offre, comme ceux liés à des sécheresses généralisées et graves dans plusieurs régions clés de la chaîne d’approvisionnement alimentaire mondiale, devraient faire augmenter encore les prix des aliments. Au Canada seulement, les conditions météorologiques défavorables dans les provinces des Prairies devraient entraîner une forte baisse de la production totale de céréales et de légumineuses en 2021.

Investissements fédéraux pour aider les Canadiens à s’adapter au coût de la vie

Le gouvernement s’emploie avant tout à soutenir les familles, à faire croître la classe moyenne et à rehausser le niveau de vie des Canadiens, et fait des investissements importants pour aider les Canadiens à s’adapter au coût de la vie. Il fait notamment des investissements structurels importants dans l’apprentissage et la garde des jeunes enfants et le logement.

Investissements dans l’apprentissage et la garde des jeunes enfants pour rendre la vie plus abordable

Dans le budget de 2021, le gouvernement a présenté un plan en vue de fournir aux parents canadiens des places en garderie réglementées à 10 $ par jour, en moyenne, pour les enfants de moins de six ans. Ce plan visant à bâtir un système communautaire d’apprentissage et de garde de jeunes enfants à l’échelle du Canada rendra la vie plus abordable pour les familles, créera de nouveaux emplois, amènera les parents, en particulier les femmes, à réintégrer le marché du travail, assurera la croissance de la classe moyenne et donnera à chaque enfant un départ égal dans la vie. Il stimulera également la croissance économique du Canada et devrait entraîner une augmentation du PIB réel d’au plus 1,2 % au cours des deux prochaines décennies.

Province ou territoire et date de l’annonce de l’entente |

Montant des investissements fédéraux (allocation de 5 ans, en millions de $)1 |

Économies moyennes estimatives par enfant avec une réduction moyenne de 50 % des frais (annuelles, brutes)2 | Économies moyennes estimatives par enfant à 10 $ par jour (brutes, annuelles)2 | Nombre de places en garderie qui seront créées | Nombre estimatif d’emplois d’éducateurs de la petite enfance qui seront créés3 | ||||

|---|---|---|---|---|---|---|---|---|---|

| C.-B. 8 juillet 2021 |

3 212 $ | 6 000 $ (d’ici la fin de 2022) |

9 390 $ (d’ici la fin de 2025-2026) |

40 0004 | De 8 000 à 10 000 | ||||

| N.-É. 13 juillet 2021 |

605 $ | 4 690 $ (d’ici la fin de 2022) |

6 780 $ (d’ici la fin de 2025-2026) |

9 500 | De 1 900 à 2 375 | ||||

| Yn 27 juillet 2021 |

42 $ | Le Yukon s’est engagé à appliquer des frais moyens de 10 $ par jour avant le budget de 2021 | 7 300 $ (atteint) |

110 | De 22 à 28 | ||||

| Î.-P.-É. 27 juillet 2021 |

118 $ | 3 390 $ (d’ici la fin de 2022) |

4 170 $ (d’ici la fin de 2024) |

452 | De 90 à 113 | ||||

| T.-N.-L 28 juillet 2021 |

306 | 5 090 $ (d’ici la fin de 2022) |

7 560 $ (dès janvier 2023) |

5 895 | De 1 179 à 1 474 | ||||

| Qc5 5 août 2021 |

5 964 $ | Sans objet | Sans objet | 37 000 | De 7 400 à 9 250 | ||||

| Man. 9 août 2021 |

1 201 $ | 2 610 $ (d’ici la fin de 2022) |

2 610 $ (d’ici 2022-2023) |

23 000 | De 4 600 à 5 750 | ||||

| Sask. 13 août 2021 |

1 099 $ | 3 910 $ (rétroactif à juillet 2021) | 5 220 $ (d’ici la fin de 2025-2026) |

28 000 | De 5 600 à 7 000 | ||||

| Alb. 15 novembre 2021 |

3 797 $ | 5 610 $ (janvier 2022) |

8 610 $ (d’ici la fin de 2025-2026) |

42 500 | De 8 500 à 10 625 | ||||

| Ententes non réglées en date du 11 décembre 20216 | |||||||||

| T.N.-O. | 51 $ | 4 950 $ | 7 300 $ | ||||||

| NU | 66 $ | 4 950 $ | 7 300 $ | ||||||

| ONT | 10 235 $ | 5 960 $ | 9 320 $ | ||||||

| N.-B. | 492 $ | 3 910 $ | 5 220 $ | ||||||

1 Les allocations théoriques au titre du système pancanadien d’apprentissage et de garde des jeunes enfants à l’échelle du Canada sont calculées en fonction de la population projetée d’enfants de 0 à 12 ans et comprennent un financement de base de deux millions de dollars par province ou territoire par année. |

|||||||||

Le gouvernement a également mis en place un certain nombre de mesures qui viennent compléter la protection offerte aux aînés, aux familles avec enfants et aux particuliers à faible revenu par l’indexation et l’inflation de la Sécurité de la vieillesse (SV), du Supplément de revenu garanti (SRG), de l’Allocation canadienne pour enfants, du crédit pour la taxe sur les produits et services (TPS) et d’autres avantages :

- un paiement unique de 300 $ en juillet 2020 pour les bénéficiaires de la SV, et 200 $ supplémentaire pour les bénéficiaires du SRG;

- un paiement unique de 500 $ en août 2021 pour les bénéficiaires de la SV âgés de 75 ans et plus, et en juillet 2022, le gouvernement augmente de 766 $ la pension de la SV pour les personnes de 75 ans et plus qui sont pensionnées à plein temps au cours de la première année;

- une augmentation ponctuelle de 300 $ par enfant à l’Allocation canadienne pour enfants en mai 2020 et, en 2021, le gouvernement verse des paiements supplémentaires pour les enfants de moins de six ans pouvant atteindre 1 200 $ par enfant pour les familles ayant droit à l’Allocation canadienne pour enfants;

- un paiement spécial unique aux Canadiens à faible revenu en avril 2020 en doublant les montants maximaux du crédit pour la TPS pour l’année de prestations 2019-2020 (la prestation moyenne de cette mesure était de près de 400 $ pour les célibataires et de près de 600 $ pour les couples).

Le gouvernement prend également des mesures pour réduire les factures de téléphones cellulaires. Les données de novembre 2021 montrent que les prix de la plupart des forfaits intermédiaires (de 2 Go à 6 Go) ont baissé de 10 à 33 % par rapport au début de 2020 et que ces prix suivent une tendance à la baisse.

2.3 Les perspectives à moyen terme demeurent encourageantes

Les économistes s’attendent à une solide croissance de l’activité économique

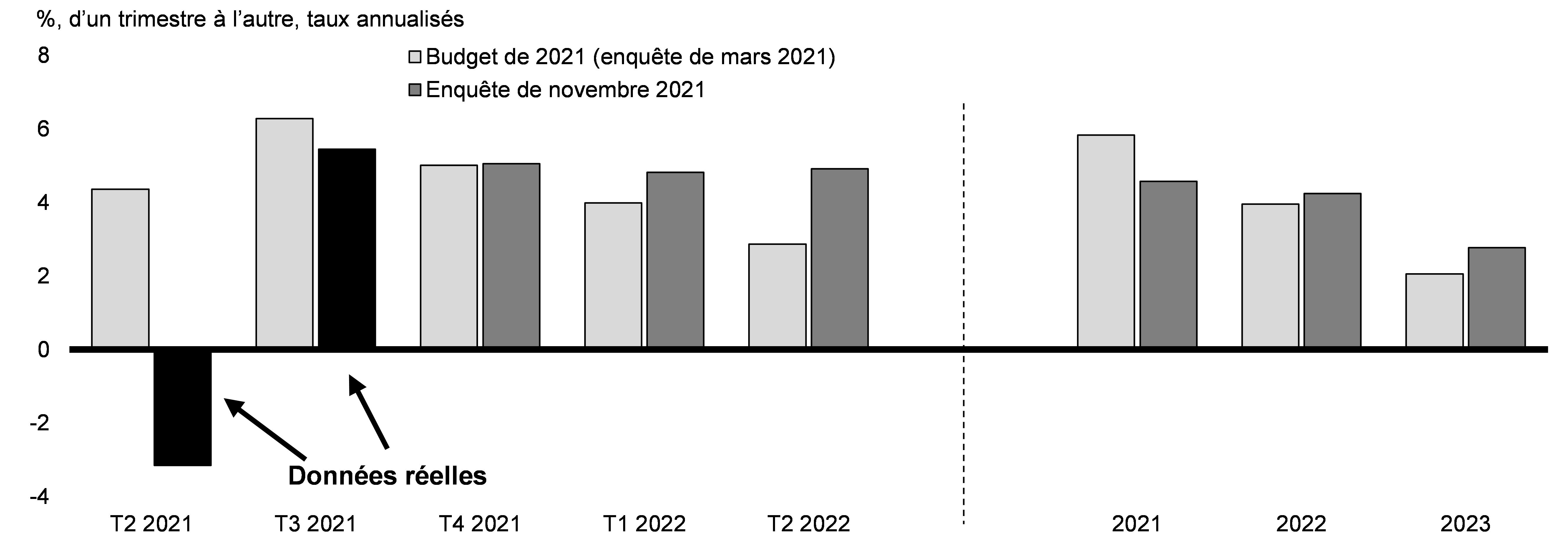

Le ministère des Finances Canada a mené une enquête auprès d’un groupe d’économistes du secteur privé au début du mois de novembre 2021. Les résultats de l’enquête ont été ajustés pour tenir compte des résultats réels des Comptes nationaux pour le troisième trimestre de 2021 et des révisions historiques publiées le 30 novembre 2021. En guise de complément, et à la lumière de la situation économique mondiale incertaine associée aux problèmes de chaîne d’approvisionnement actuels et aux risques que posent de nouveaux variants préoccupants, le ministère des Finances a fourni deux scénarios de rechange qui tiennent compte de l’incertitude planant sur l’économie à l’heure actuelle et qui analysent des trajectoires de croissance plus rapide ou moins rapide.

Dans l’ensemble, les économistes du secteur privé s’attendent à une croissance solide du PIB réel de 4,6 % en 2021, en baisse par rapport au gain de 5,8 % prévu dans le budget de 2021. Depuis le budget de 2021, les problèmes de chaîne d’approvisionnement ont pris des proportions considérables et se sont intensifiés dans l’ensemble de l’économie, tandis que l’activité sur le marché du logement s’est calmée à la suite d’une hausse de l’activité au premier trimestre de l’année. Ensemble, ces deux facteurs ont entraîné la première baisse du PIB réel depuis le début de la pandémie au deuxième trimestre de 2021 (graphique 2.25). Bien que la croissance du PIB et de l’emploi ait repris, sous l’effet d’un rebond solide des services durement touchés et d’une demande étrangère soutenue à l’égard des produits de base canadiens; toutefois, les défis actuels dans les chaînes d’approvisionnement et le marché du logement continuent de peser sur la relance, ce qui entraîne une croissance du PIB réel plus lente au deuxième semestre de 2021 que prévu dans le budget de 2021.

Projections de croissance du PIB réel

Projections de croissance généralement conformes à celles du budget de 2021

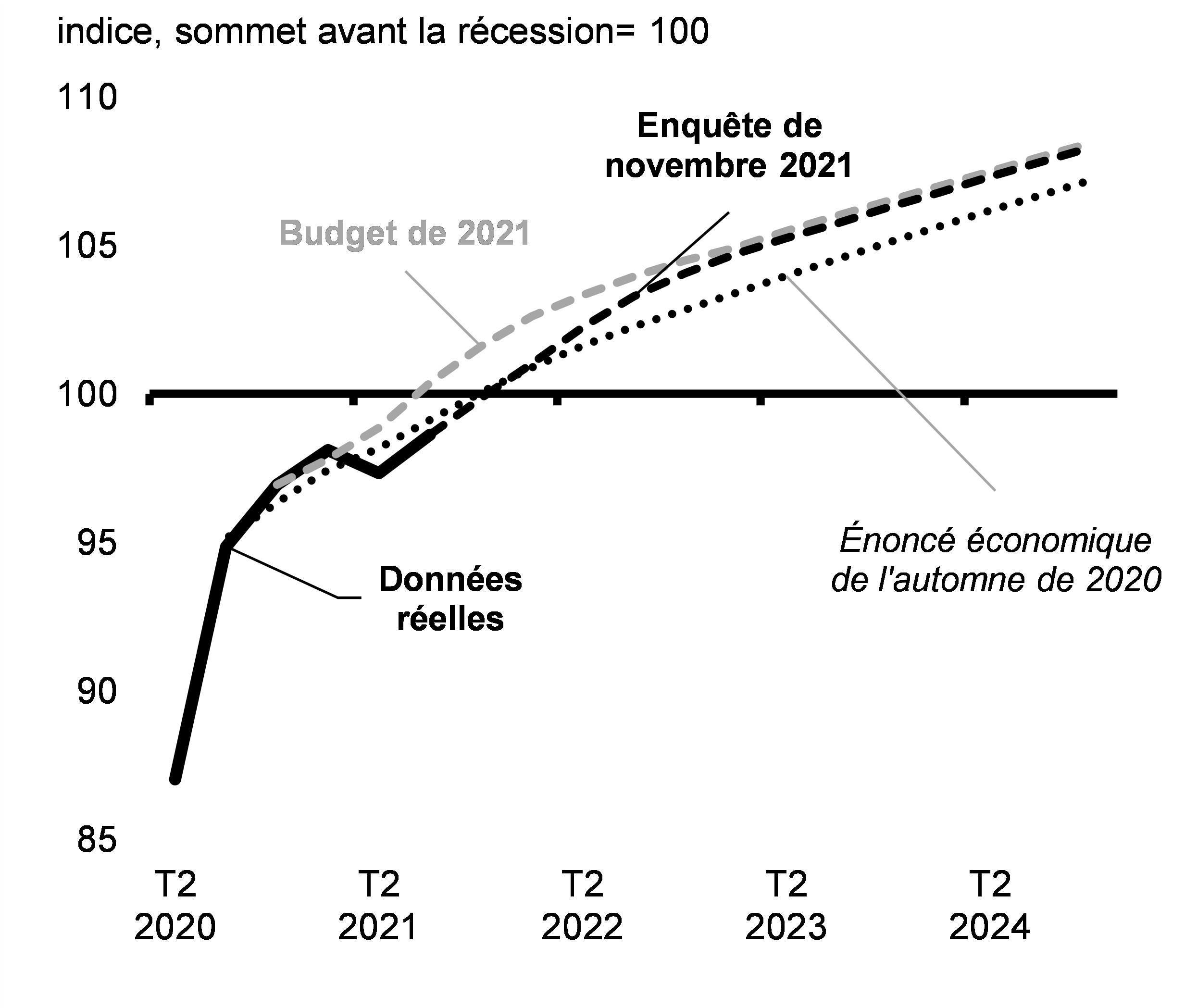

Malgré les facteurs qui retardent la relance, le PIB réel devrait atteindre son niveau d’avant la pandémie d’ici le premier trimestre de 2022. La croissance du PIB réel devrait rester solide et s’élever à 4,2 % en 2022 et à 2,8 % en 2023, et donc être plus forte que ce qui a été prévu dans le budget de 2021. Par conséquent, l’économie devrait atteindre un volume de production semblable d’ici la fin de 2022, comme prévu dans le budget de 2021 (graphique 2.26). Selon des perspectives économiques semblables, les projections de l’OCDE indiquent que la rapidité de la relance au Canada arriverait au deuxième rang (par rapport au niveau du PIB d’avant la pandémie) au G7 en 2023 (graphique 2.27).

Projections du PIB réel

Variation projetée du PIB réel d’ici le quatrième trimestre de 2022

En même temps, la vigueur des prix des produits de base pendant le premier trimestre de 2021 a entraîné une inflation du PIB nettement plus élevée (mesure de l’évolution des prix pour tous les biens et services produits dans l’économie) que prévu au moment de la publication du budget de 2021. À 7,6 %, les perspectives d’inflation du PIB en 2021 sont maintenant deux fois plus élevées que les projections du budget de 2021. Par conséquent, le niveau projeté du PIB nominal (mesure la plus large de l’assiette fiscale) dans l’enquête de novembre est en hausse d’environ 87 milliards de dollars par année sur l’horizon prévisionnel par rapport aux projections du budget de 2021 (graphique 2.28) (voir l’annexe 1 pour obtenir des détails complets sur les perspectives mises à jour).

Projections du PIB nominal

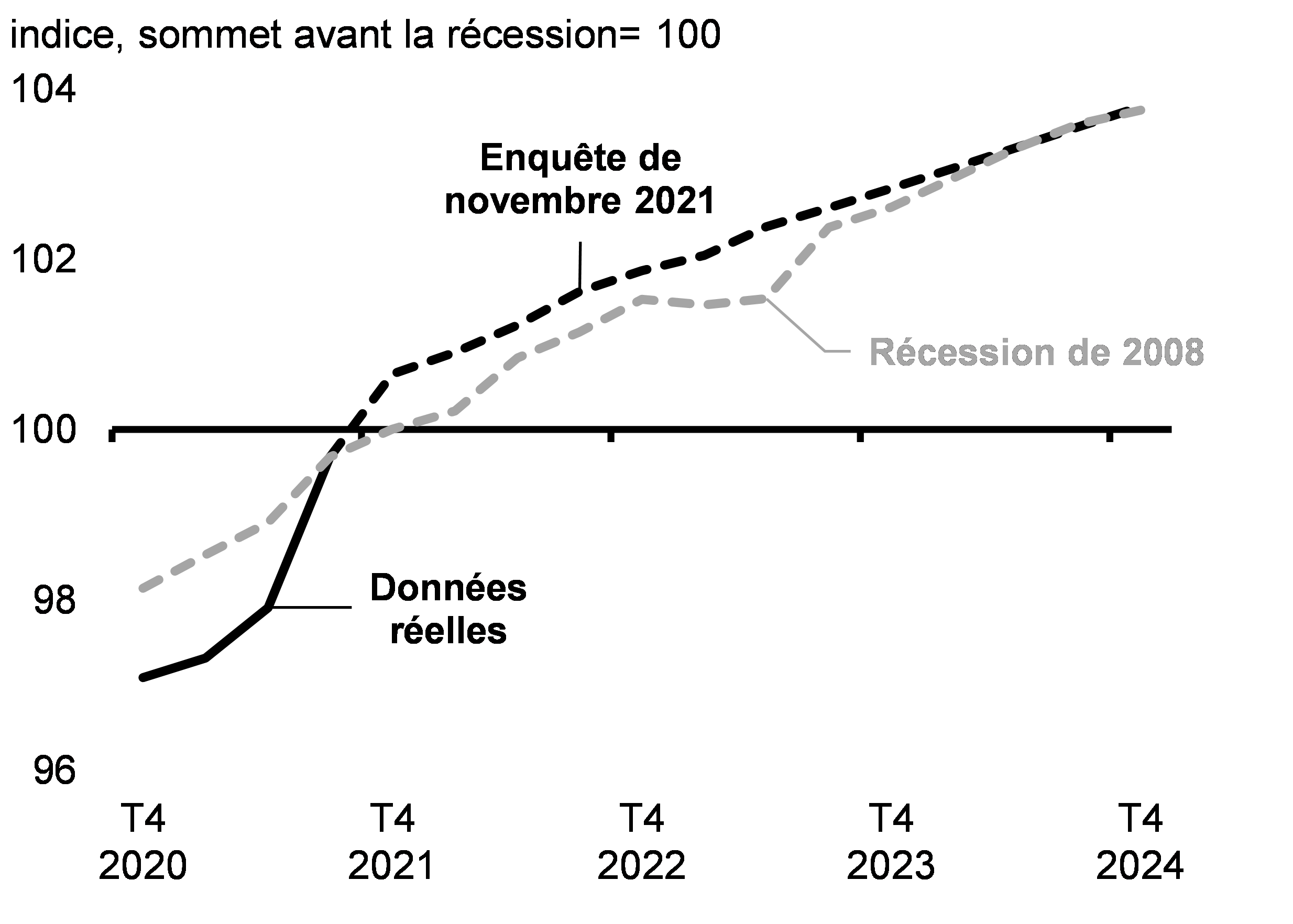

La relance du Canada dépasse le rebond connu après les récessions précédentes

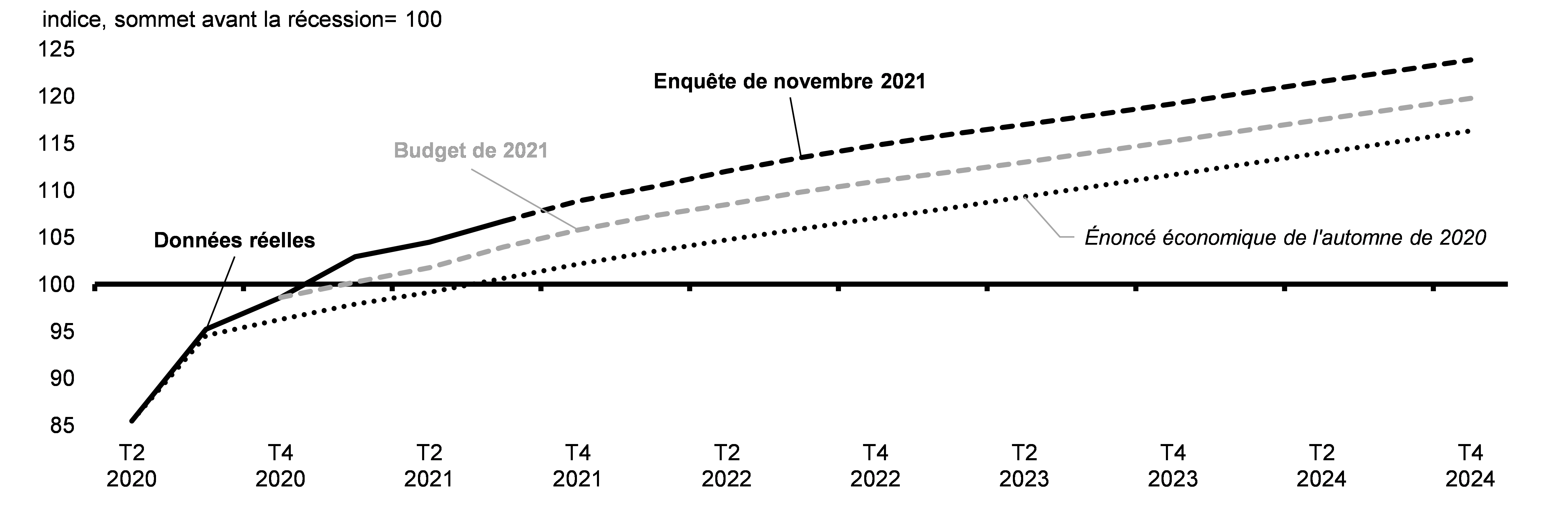

La résilience de l’économie canadienne, stimulée par le soutien sans précédent de la politique budgétaire et les taux de vaccination élevés, laisse croire que les répercussions durables de la pandémie sur la capacité de production du Canada ne sont peut-être pas aussi graves qu’on le croyait auparavant. La relance de l’économie canadienne devrait être la plus rapide des trois dernières récessions (graphique 2.29). Moins de dommages signifient une économie plus importante à moyen terme, accompagnée d’un chômage plus faible et de salaires plus élevés.

Projections du PIB réel par rapport aux perspectives prépandémiques et à l’expérience des récessions précédentes

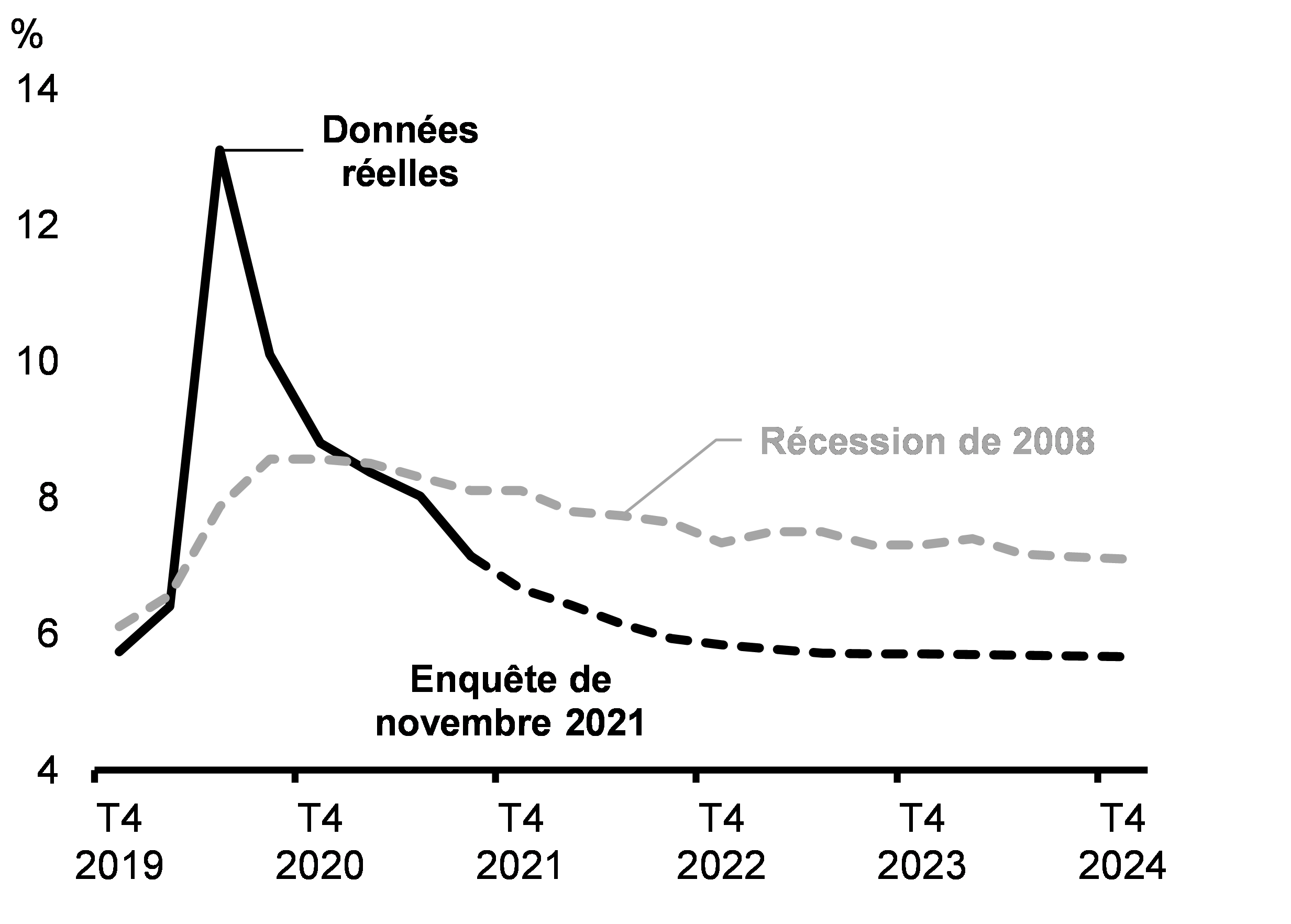

Les perspectives pour le marché du travail demeurent solides et les gains mensuels d’emploi devraient se poursuivre à un rythme supérieur à la normale, à mesure que les capacités excédentaires diminuent (graphique 2.30). Les chiffres très positifs de l’emploi pour le mois de novembre confirment que la reprise du marché du travail a devancé de beaucoup les attentes. Le taux de chômage a chuté à 6,0 %, résultat obtenu au moins six mois plus tôt que ce qui avait été prévu dans l’enquête auprès du secteur privé réalisée récemment (graphique 2.31).

Projections de l’emploi

Projections du taux de chômage

Vents favorables et vents contraires pour la croissance

Même si les résultats de l’enquête menée en novembre auprès du secteur privé indiquent une solide relance sur l’horizon prévisionnel, cette perspective demeure assujettie à une incertitude importante. La voie à suivre dépendra d’un certain nombre de vents favorables et de vents contraires, qui pourraient soit soutenir la relance, soit la repousser. Fait inquiétant, la situation sanitaire mondiale s’est détériorée ces dernières semaines, avec la résurgence de la COVID-19 dans certaines régions et l’émergence d’un nouveau variant, Omicron.

La relance demeure soutenue par de solides fondements sous-jacents, qui devraient soutenir de fortes dépenses des ménages et de forts investissements des entreprises. Les dépenses de consommation pourraient dépasser les attentes, vu l’augmentation considérable de l’épargne des ménages et la forte reprise du marché du travail. La reprise des investissements des entreprises pourrait être plus élevée que prévu, compte tenu de la solidité des bénéfices et des bilans des entreprises, de la forte demande, de la hausse des prix des produits de base et de la nécessité de réaliser des investissements à grande échelle pour renforcer la capacité, améliorer la résilience des chaînes d’approvisionnement et réduire les émissions de carbone. Un investissement supplémentaire des entreprises dans la numérisation pourrait renforcer la croissance de la productivité. En même temps, les universités canadiennes de calibre mondial, le secteur de la technologie en croissance et la main-d’œuvre hautement instruite et en croissance du pays continueront de donner au Canada une longueur d’avance économique.

Les risques associés à la COVID-19 continuent de nuancer les perspectives. Même si la campagne de vaccination et les mandats de vaccination du Canada ont limité la propagation de la COVID-19 et permis à l’activité économique de prendre de l’ampleur, il reste encore beaucoup d’aspects inconnus du virus, et l’émergence de nouveaux variants de la COVID-19 pourrait entraîner des reculs. Il est trop tôt pour déterminer les répercussions économiques de la récente résurgence de la COVID-19 et du variant Omicron, mais ces développements posent néanmoins un risque de ralentissement pour la relance économique du Canada. La situation sanitaire mondiale reste fragile. Les cas ont augmenté même dans certains pays où les taux de vaccination sont élevés, ce qui a conduit à un resserrement des mesures de santé publique, notamment en Europe. Cela pourrait relancer les problèmes touchant les chaînes d’approvisionnement mondiales, ce qui augmentera les risques d’inflation et se fera sentir sur la croissance.

En plus de la COVID-19, des pénuries ponctuelles d’offres et de main-d’œuvre pourraient limiter l’activité économique plus que prévu, et peut-être limiter la croissance et prolonger les pressions inflationnistes. Il faudra du temps aux chômeurs pour passer à des possibilités d’emplois dans de nouveaux secteurs et aux chaînes d’approvisionnement mondiales pour renforcer leurs capacités et remédier aux pénuries actuelles. Les chaînes d’approvisionnement mondiales demeureront probablement fragiles tant que le virus continuera de se propager dans les pays qui n’ont pas facilement accès aux vaccins et à d’autres mesures pour limiter la propagation de la maladie. De plus, les répercussions des inondations en Colombie-Britannique sur l’infrastructure de transport essentielle et la circulation des marchandises pourraient exercer une pression supplémentaire sur les chaînes d’approvisionnement à court terme, et peser temporairement sur la relance, en plus de faire augmenter les prix de certains biens.

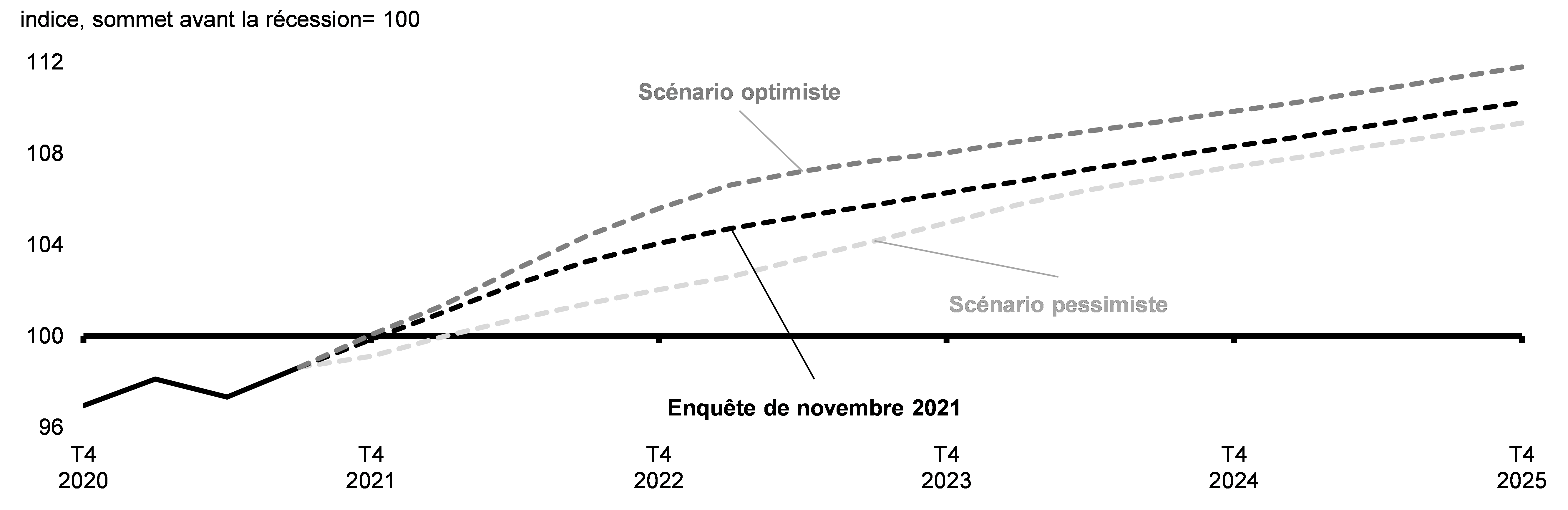

Un degré d’incertitude élevé persiste autour de la trajectoire de la relance. Pour illustrer l’incertitude des perspectives à moyen terme, le ministère des Finances Canada a examiné deux scénarios de rechange aux projections du secteur privé (voir l’annexe 1 pour obtenir des détails complets sur les scénarios de rechange).

Scénarios de rechange pour les perspectives à moyen terme

Dans son scénario pessimiste, le ministère des Finances Canada considère l’incidence de problèmes d’offre prolongés et la difficulté de s’adapter à la COVID-19, si de nouveaux variants préoccupants, comme Omicron, retardent le retour à des conditions économiques normales (graphique 2.32). Les vagues résurgentes du virus empêchent une reprise complète dans les entreprises durement touchées des secteurs qui ne peuvent fonctionner sans proximité physique ou sans rassemblements importants ou dans le secteur des voyages internationaux, ce qui entraîne des inégalités persistantes qui pèsent sur le potentiel économique du Canada. La pandémie actuelle exacerbe également les perturbations de l’approvisionnement et les pénuries d’offre et de main-d’œuvre qui ont une incidence sur un éventail d’industries, et certains problèmes particulièrement délicats ne seront toujours pas résolus en 2023. Entretemps, les graves inondations en Colombie-Britannique exercent une pression supplémentaire sur les chaînes d’approvisionnement à court terme, ce qui se fait sentir sur la relance au quatrième trimestre de 2021. En dépit d’une croissance plus faible dans le scénario pessimiste par rapport à l’enquête de novembre auprès du secteur privé, les pénuries d’offre et de main-d’œuvre exercent des pressions importantes sur les coûts, qui maintiennent l’inflation quelque peu élevée au deuxième semestre de 2022.

En revanche, le scénario optimiste se fonde sur un monde dans lequel les problèmes liés à l’offre sont résolus plus rapidement que prévu. Certaines industries demeurent aux prises avec des problèmes, mais les pénuries d’offre et de main-d’œuvre les plus importantes se sont atténuées au début de 2022, à mesure que les entreprises ajustent leurs chaînes d’approvisionnement et augmentent les dépenses en capital pour atténuer les pressions sur les capacités et les pénuries d’offres. Pendant ce temps, au Canada, les consommateurs et les entreprises continuent de s’adapter aux risques continus que pose la COVID-19, ce qui permet de réorienter les dépenses des biens vers les services et atténue donc la pression sur les chaînes d’approvisionnement, en plus de favoriser une relance vigoureuse dans les secteurs durement touchés. Avec une croissance plus forte, l’inflation pourrait être plus forte que prévu à court terme, car une demande robuste compense les pressions liées aux contraintes de l’offre qui s’estompent. Toutefois, compte tenu des pressions inflationnistes accrues, de la hausse des cours boursiers et du niveau élevé de l’endettement, un recul de la tolérance à l’égard du risque pourrait déclencher un resserrement brutal de la situation financière mondiale, ce qui se ferait sentir sur la relance mondiale et canadienne.

Projections du PIB réel

Signaler un problème sur cette page

- Date de modification :