Archivé - Annexe 2

Mise à jour sur la Stratégie de gestion de la dette

de 2021-2022

Introduction

Dans le budget de 2021, le gouvernement a publié la Stratégie de gestion de la dette de 2021-2022, dans laquelle il énonce les objectifs, la stratégie et les plans de son programme d’emprunt sur le marché intérieur et de la gestion de ses réserves officielles de liquidités internationales.

Comme on a pu le voir initialement dans le Portrait économique et budgétaire de juillet 2020, le gouvernement a émis des titres de créance à long terme pour financer l’aide d’urgence offerte aux Canadiens et aux entreprises canadiennes pendant la pandémie de COVID-19.

Dans le budget de 2021, le gouvernement a annoncé qu’il consulterait les participants au marché pour évaluer la capacité du marché d’absorber l’émission de titres de créance à long terme, et qu’il apporterait des rajustements au besoin pour maintenir la stabilité dans les marchés financiers du Canada.

En octobre 2021, le ministère des Finances et la Banque du Canada ont tenu plus de 30 réunions virtuelles bilatérales et reçu les observations écrites des participants au marché. Ces consultations, qui font partie intégrante du processus de gestion de la dette, visaient à obtenir des avis sur des questions concernant la conception et le fonctionnement du programme d’emprunt sur le marché intérieur du gouvernement du Canada. Un sommaire détaillé des consultations de l’automne 2021 est accessible à l’adresse suivante

Rajustements apportés au plan d’emprunt de 2021-2022

Conformément à l’orientation énoncée dans la Stratégie de gestion de la dette de 2021-2022, la stratégie de cette année continue de maximiser le financement de la dette liée à la COVID-19 par l’émission à long terme. Cette approche assure la sécurité en réduisant le refinancement de la dette et en présentant des frais de la dette publique plus prévisibles à long terme. On s’assure ainsi que la dette du Canada est viable et qu’elle ne pèsera pas sur les futures générations.

Les perspectives financières pour 2021-2022 se sont améliorées depuis le budget de 2021, et les besoins financiers de 2021-2022 devraient être de 35 milliards de dollars inférieurs à l’estimation du printemps.

Étant donné la diminution des besoins financiers, l’émission prévue du programme d’obligations pour 2021-2022 a été réduite de 31 milliards de dollars et l’encours des bons du Trésor a été réduit de 28 milliards par rapport aux niveaux décrits dans la Stratégie de gestion de la dette de 2021-2022. La projection actualisée pour l’émission brute d’obligations et de bons du Trésor est présentée dans le tableau A2.1.

|

2020-21 Données réelles1 |

2021-22 Budget de 2021 |

2021-22 Mise à jour |

Variation par rapport au budget de 2021 |

|

|---|---|---|---|---|

| Bons du Trésor | 219 | 226 | 198 | -28 |

2 ans |

129 | 76 | 67 | -9 |

3 ans |

57 | 36 | 29 | -7 |

5 ans |

82 | 48 | 40 | -8 |

10 ans |

74 | 84 | 79 | -5 |

30 ans |

32 | 32 | 30 | -2 |

Obligations à rendement réel (ORR) |

1 | 1 | 1 | 0 |

À très longue échéance |

- | 4 | 4 | 0 |

Obligations vertes |

- | 52 | 52 | 0 |

| Total – Obligations | 374 | 286 | 255 | -31 |

| Total – Émissions brutes | 593 | 512 | 453 | -59 |

|

Sources : Banque du Canada; calculs du ministère des Finances Canada Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Comprend une adjudication d’obligations à cinq ans menée en mars 2021 dont la date de règlement était fixée au cours de l’exercice 2021-22. 2 Cible d’émission, sous réserve des conditions du marché. |

||||

Les réductions du programme d’obligations de cette année par rapport au plan du budget de 2021 s’expliquent par les besoins financiers moins élevés que prévu. Elles ont été mises en œuvre de façon à favoriser le bon fonctionnement du marché dans tous les secteurs, tout en maintenant l’objectif du gouvernement de maximiser le financement de la dette liée à la COVID-19 par l’émission d’obligations à long terme, qui demeure à des niveaux d’émission historiquement élevés (graphique A2.1).

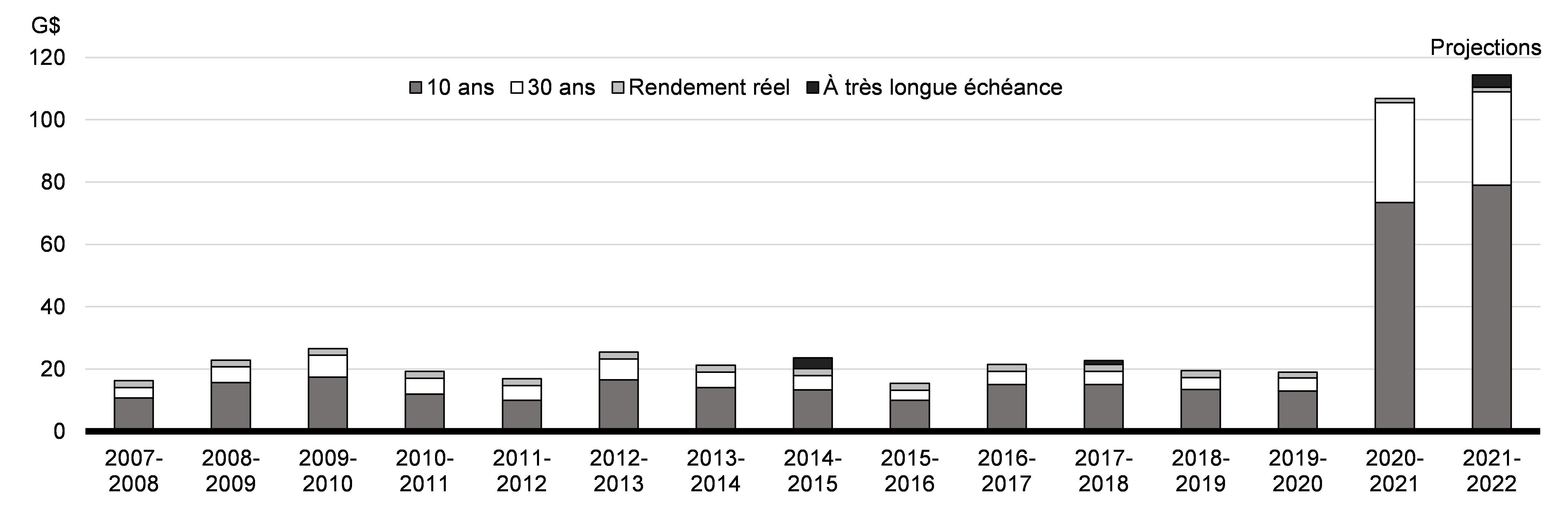

Émission d’obligations à long terme du gouvernement du Canada (historique et prévue)

À la suite des rajustements, les émissions de titres dont l’échéance est de 10 ans ou plus représentent maintenant une proportion plus élevée de l’émission totale d’obligations que ce qui était initialement prévu dans la Stratégie de gestion de la dette de 2021-2022. De plus, comme l’indique le tableau A2.2, l’émission d’obligations dont l’échéance est de 10 ans ou plus sera plus importante en 2021-2022 qu’en 2020-2021, tant en termes relatifs qu’en termes absolus.

On prévoit que près de la moitié des obligations émises cette année par le gouvernement seront des obligations à long terme. Il s’agit d’un changement notable depuis 2019-2020, alors qu’environ 15 % des obligations émises avaient une échéance de 10 ans ou plus.

|

2020-21 Exercice précédent |

2021-22 Budget de 2021 |

2021-22 Mise à jour |

||||

|---|---|---|---|---|---|---|

| Émission1 | Proportion des émissions | Émission | Proportion des émissions | Émission | Proportion des émissions | |

| À court terme (segments de 2, 3, 5 ans) | 267 | 71 % | 160 | 56 % | 136 | 53 % |

| À long terme (10 ans et plus) | 107 | 29 % | 121 | 42 % | 114 | 45 % |

| Obligations vertes | - | - | 52 | 2 % | 52 | 2 % |

| Émission brute d’obligations | 374 | 100 % | 286 | 100 % | 255 | 100 % |

|

Sources : Banque du Canada; calculs du ministère des Finances Canada Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Comprend une adjudication d’obligations à cinq ans menée en mars 2021 dont la date de règlement était fixée au cours de l’exercice 2021-2022. 2 Cible d’émission, sous réserve des conditions du marché. |

||||||

Obligations vertes

Dans l’Énoncé économique de l’automne de 2020, le gouvernement a annoncé qu’il entendait émettre la toute première obligation verte du gouvernement fédéral afin d’appuyer ses investissements historiques dans des initiatives climatiques et environnementales.

D’importants progrès ont été réalisés dans la préparation de l’émission inaugurale d’obligations vertes du Canada, notamment la création d’un comité interministériel sur les obligations vertes pour appuyer l’élaboration du cadre d’obligations vertes du Canada, la participation de la Banque HSBC et de Valeurs mobilières TD à titre de conseillers en structuration et la nomination de Sustainalytics pour entreprendre un processus d’examen, l’opinion de seconde partie.

Le gouvernement prévoit publier son cadre d’obligations vertes au dernier trimestre de 2021-2022. L’émission inaugurale d’obligations vertes du Canada, dont la cible sera de cinq milliards de dollars, est prévue d’ici la fin de 2021-2022, sous réserve des conditions du marché. Il s’agira de la première obligation verte du Canada, et le gouvernement prévoit qu’une telle émission se fera de façon périodique.

Signaler un problème sur cette page

- Date de modification :