Annexe 1 - Perspectives économiques et budgétaires

Introduction

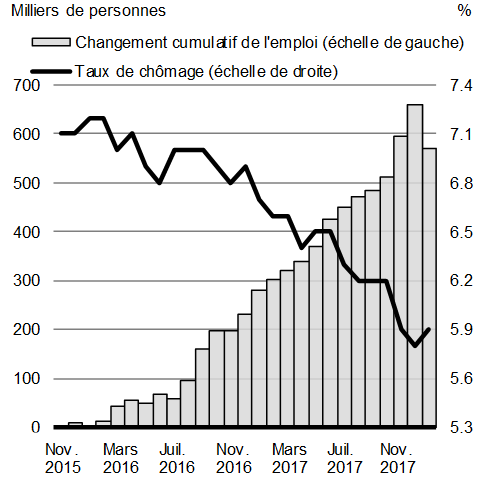

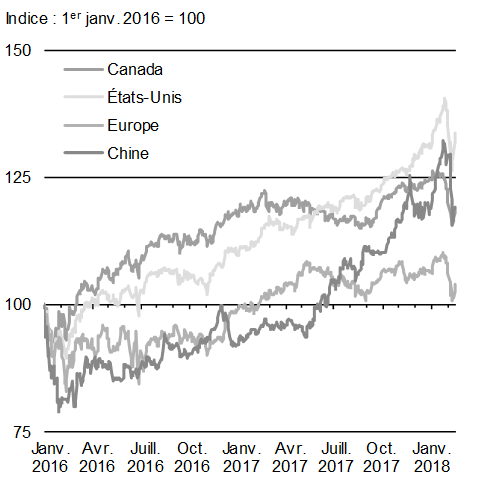

Grâce au travail acharné des Canadiennes et des Canadiens, soutenus par un plan qui met l’accent sur l’investissement au lieu de l’austérité, l’économie canadienne est particulièrement forte, affichant un taux de croissance bien supérieur à celui de tous les autres pays du Groupe des Sept (G7) depuis le milieu de 2016 (graphique A1.1). Depuis novembre 2015, les Canadiens ont créé près de 600 000 nouveaux emplois, et le taux de chômage a chuté, passant de 7,1 % à 5,9 %, soit près de son niveau le plus bas en plus de quatre décennies.

Source : Statistique Canada

Source : Haver Analytics

[Graphique 1.1 - version texte]

Nota – Sauf indication contraire, la présente section repose sur les données disponibles au 16 février 2018, tous les taux présentés sont annualisés, et toutes les mentions de dollars correspondent à des dollars canadiens.

La forte croissance économique au Canada pendant cette période est en grande partie attribuable à la hausse des dépenses de consommation, à la vigueur des marchés du logement régionaux et à l’effet de stimulation des politiques monétaire et budgétaires actuelles, notamment l’Allocation canadienne pour enfants de même que d’importants investissements dans l’infrastructure. En parallèle, l’amélioration de la situation économique mondiale a contribué à la reprise de l’investissement des entreprises et à la hausse des exportations. La croissance économique est partagée de façon plus générale entre les secteurs et entre les régions du pays.

La croissance économique canadienne devrait se poursuivre à un rythme plus soutenable, en partie en raison des taux d’intérêt plus élevés et de l’atténuation des effets des mesures budgétaires récentes. Même si le niveau d’activité économique devrait rester élevé, une croissance plus modérée est prévue, compte tenu du faible niveau de la capacité excédentaire de l’économie. Ce phénomène se manifeste par la grande vigueur du marché du travail, plus particulièrement par un taux de chômage qui avoisine son niveau le plus bas depuis quatre décennies, des taux élevés de participation au marché du travail et une croissance accrue des salaires.

Évolution de l’économie canadienne

Le taux de chômage avoisine son plus bas niveau depuis quatre décennies

L’économie a créé 427 300 emplois en 2017, ce qui a fait chuter le taux de chômage à 5,8 % en décembre, son niveau le plus faible depuis quatre décennies. En janvier de cette année, le taux demeurait près de ce faible niveau.

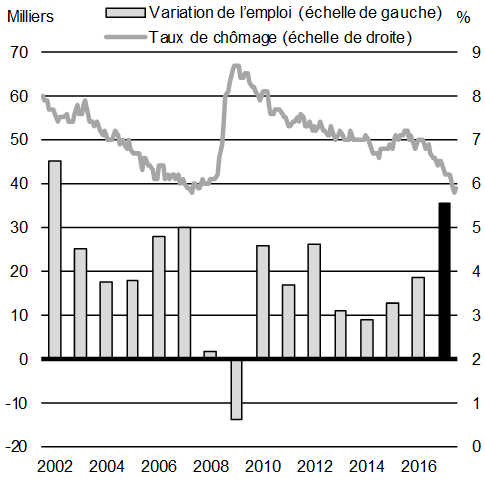

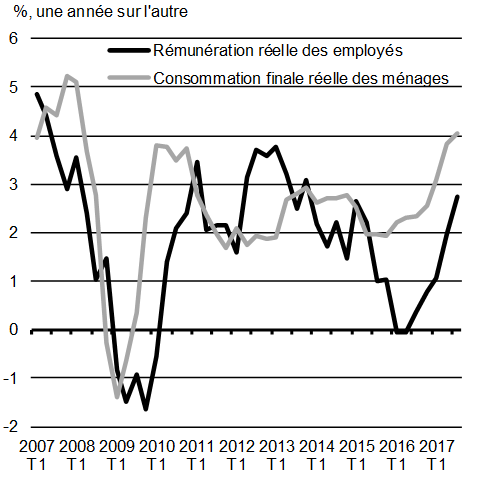

Le rythme de la création d’emplois en 2017 – soit 35 600 emplois par mois en moyenne, dont la plupart étaient des postes à temps plein – a été le plus rapide depuis 2002 (graphique A1.2). Selon l’Enquête sur les perspectives des entreprises de la Banque du Canada, la part des entreprises qui font face à de plus grandes pénuries de main-d’œuvre qu’un an plus tôt est près du sommet observé il y a plus de 10 ans. Le resserrement du marché du travail est de bon augure pour la croissance de la rémunération, qui a accéléré en 2017. Dans le contexte d’une forte hausse de l’emploi, d’un taux de chômage beaucoup plus faible et d’une économie qui tourne à un rythme qui se rapproche de son potentiel estimé, la croissance d’une année sur l’autre de la rémunération hebdomadaire moyenne a bondi, passant d’une valeur nulle en 2016 à un taux de 2,8 % actuellement.

Source : Statistique Canada, Enquête sur la population active

Source : Statistique Canada, Enquête sur l’emploi, la rémunération et les heures de travail

[Graphique 1.2 - version texte]

Les revenus et la confiance devraient continuer de soutenir la croissance

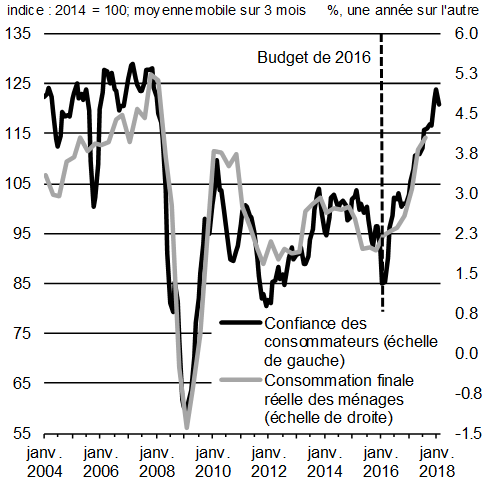

Depuis le milieu de 2016, la consommation des ménages a été le principal moteur de la croissance économique, augmentant à un rythme moyen annualisé de 3,9 % par trimestre (graphique A1.3). La croissance s’est étendue à un nombre relativement élevé de catégories de consommation et de régions. La croissance est solide dans la plupart des provinces productrices de pétrole, notamment en Alberta, où une reprise de l’emploi est en cours.

À l’avenir, l’amélioration du revenu d’emploi et de la confiance des consommateurs devrait se poursuivre et continuer de soutenir une forte croissance de la consommation. Cependant, le rythme de la croissance devrait ralentir à son taux potentiel ou tendanciel.

Sources : Statistique Canada; Conference Board du Canada

[Graphique 1.3 - version texte]

Il reste de la main-d’œuvre inutilisée sur le marché du travail dans certaines économies provinciales

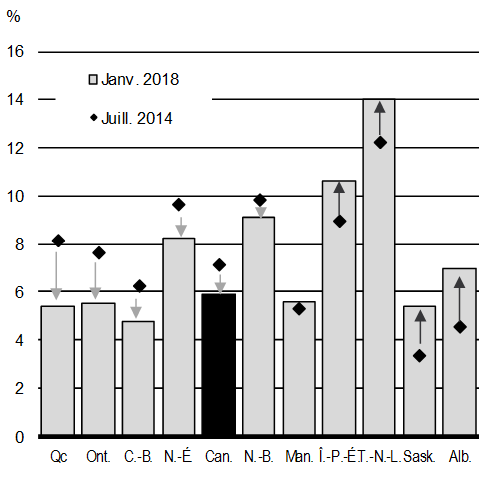

Une activité économique particulièrement forte en Colombie-Britannique, en Ontario et au Québec a entraîné des taux de chômage historiquement bas dans ces provinces. Par contre, les taux de chômage dans les provinces productrices de pétrole, même s’ils sont généralement en baisse, restent beaucoup plus élevés qu’ils l’étaient avant le choc des prix du pétrole en 2014 (graphique A1.4).

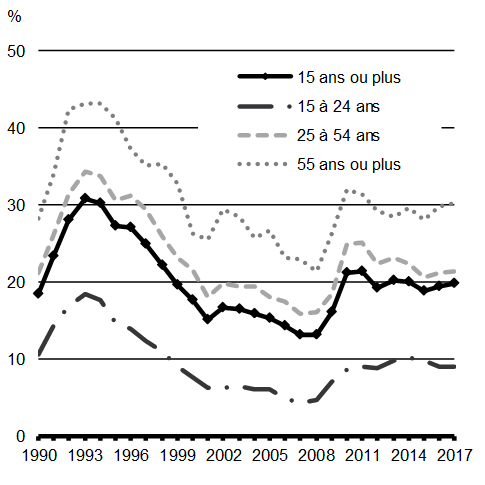

De plus, même si le taux de chômage national avoisine son taux le plus bas des quatre dernières décennies, le chômage de longue durée1, en proportion du chômage global, reste supérieur aux niveaux d’avant la récession pour tous les groupes d’âge (bien que le taux pour les personnes âgées de 25 à 54 ans se soit amélioré).

Source : Statistique Canada

[Graphique 1.4 - version texte]

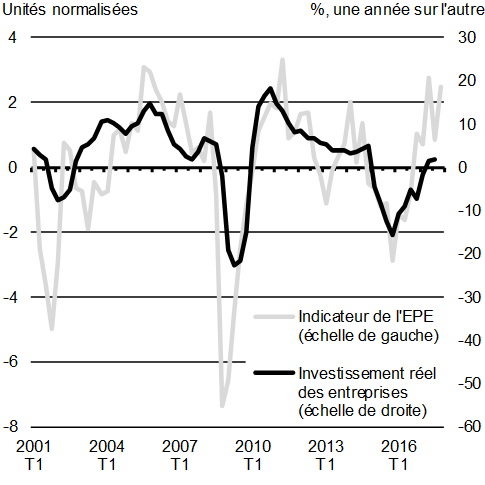

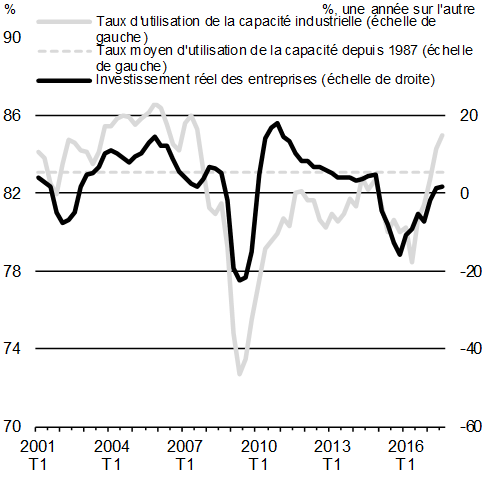

Les indicateurs récents font état de gains continus au titre de l’investissement des entreprises

L’investissement des entreprises est de nouveau à la hausse. Cette reprise est attribuable à une activité économique plus vigoureuse tant dans le secteur des ressources naturelles que dans les autres secteurs, et à une nette amélioration de la confiance des entreprises. L’Enquête sur les perspectives des entreprises (EPE) de la Banque du Canada montre une forte amélioration des intentions d’investissement des entreprises au cours de la dernière année (graphique A1.5).

Les plans visant à augmenter les investissements sont maintenant largement répartis dans toutes les régions et tous les secteurs. Les répondants à l’enquête de la Banque du Canada font état de conditions favorables en matière de demande, de pressions plus élevées relatives à la capacité, et d’intentions d’accroître leur capacité de production.

Le taux d’utilisation de la capacité a également monté en flèche; il est actuellement près de son sommet antérieur à la récession. Dans l’EPE, la proportion des entreprises qui indiquent qu’elles auraient quelques difficultés, ou d’importantes difficultés, à répondre à une augmentation imprévue de la demande a augmenté. Cependant, le niveau des ressources inutilisées continue de différer d’une région à l’autre; les pressions sont les plus élevées en Colombie-Britannique, et elles deviennent plus apparentes dans le centre du Canada. Cependant, il reste une capacité excédentaire dans les régions productrices d’énergie. Conjugué à la hausse des intentions d’investissement des entreprises, cet ensemble de facteurs porte à croire à une poursuite de la reprise de l’investissement des entreprises à l’avenir.

Sources : Statistique Canada; Banque du Canada; calculs du ministère des Finances Canada

Sources : Statistique Canada; calculs du ministère des Finances Canada

[Graphique 1.5 - version texte]

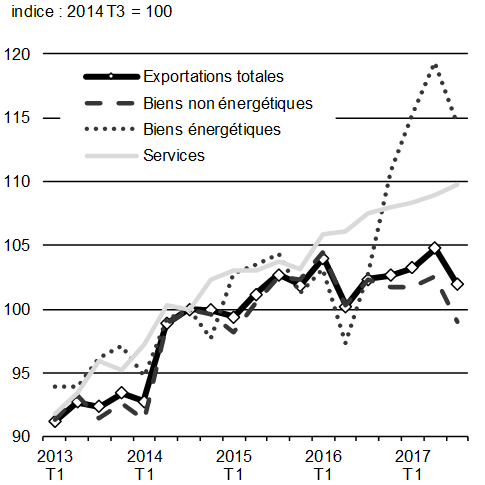

La croissance des exportations devrait s’accélérer

Le total des exportations réelles a augmenté modestement depuis le milieu de l’année 2014, du fait que la forte croissance des exportations des services et des produits de base énergétiques a été compensée par la faiblesse des exportations des biens non énergétiques (graphique A1.6).

En particulier, la croissance des exportations a été plus faible que ce qui aurait pu être attendu compte tenu de l’importante dépréciation du dollar canadien depuis le milieu de 2014. Cela dit, il est important de reconnaître que la monnaie de plusieurs autres partenaires commerciaux importants des États-Unis – avec qui le Canada est en concurrence sur les marchés américains et internationaux – s’est également dépréciée depuis 2014.

À l’avenir, la croissance des exportations devrait augmenter au même rythme que la demande étrangère. La conjoncture favorable associée à la croissance mondiale devrait stimuler la demande d’exportations canadiennes.

Sources : Statistique Canada; U.S. Bureau of Economic Analysis; calculs du ministère des Finances Canada

[Graphique 1.6 - version texte]

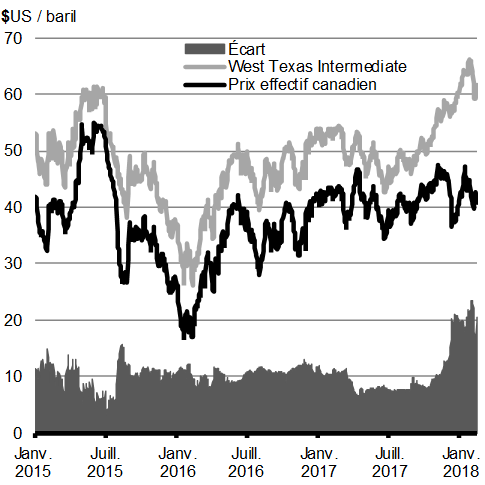

Les prix du pétrole brut ont augmenté, mais la décote du prix du pétrole canadien a aussi augmenté

Les prix mondiaux du pétrole brut ont continué d’augmenter en 2017. Par exemple, le cours du West Texas Intermediate (WTI) était juste en dessous de 51 dollars américains ($US) le baril en moyenne, en comparaison d’un prix moyen de 43 $US le baril en moyenne en 2016 (graphique A1.7). Les prix étaient soutenus par une demande mondiale plus forte et par une entente conclue entre les membres de l’Organisation des pays exportateurs de pétrole (OPEP) et 10 producteurs non membres de l’OPEP afin de restreindre leur production collective. Par conséquent, les prix du WTI ont atteint 66 $US le baril, pour la première fois depuis décembre 2014, en janvier pour ensuite reculer légèrement en février.

L’augmentation de la production américaine, alimentée par la croissance du secteur du pétrole de schiste, a limité les augmentations de prix. La production de pétrole brut américain a augmenté de façon soutenue tout au long de 2017, atteignant son niveau le plus élevé depuis plus de trois décennies. L’Energy Information Administration des États-Unis estime que la production de pétrole brut américain augmentera davantage cette année, de manière à atteindre un sommet historique de 10 millions de barils par jour. Des observateurs ont noté que si les États-Unis devaient dépasser ces niveaux de production, ils pourraient devancer l’Arabie saoudite et la Russie pour devenir le premier producteur mondial de pétrole brut.

L’augmentation récente des prix de référence mondiaux ne s’est pas traduite par une hausse des prix pour les producteurs de l’Ouest canadien. Alors que la production canadienne a continué d’augmenter, à la suite des investissements du passé, des contraintes de capacité des oléoducs ont limité les options de transport des producteurs pour acheminer leurs produits vers les marchés américains. Par conséquent, l’écart entre le prix effectif canadien et celui du WTI a augmenté pour dépasser le seuil de 20 $US au début de 2018, soit plus du double de sa moyenne de 2017 (9,61 $US).

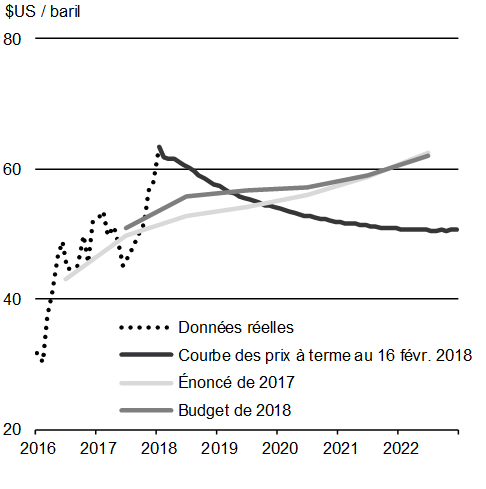

D’un point de vue prospectif, les prix des contrats à terme sur le pétrole brut continuent de laisser croire que le prix de référence du pétrole WTI se repliera de ses niveaux actuels à environ 50 $US au cours de la période de projection. Les économistes du secteur privé participant à l’enquête récente du ministère des Finances du Canada prévoient que les prix du WTI augmenteront un peu au fil du temps pour atteindre 62 $US le baril en 2022. Ces projections du secteur privé correspondent généralement à celles publiées dans l’Énoncé économique de l’automne 2017 (l’Énoncé de 2017).

Sources : Commodity Research Bureau; Bloomberg; calculs du ministère des Finances Canada

Sources : Commodity Research Bureau; enquêtes de septembre 2017 et de décembre 2017 du ministère des Finances Canada auprès d’économistes du secteur privé

[Graphique 1.7 - version texte]

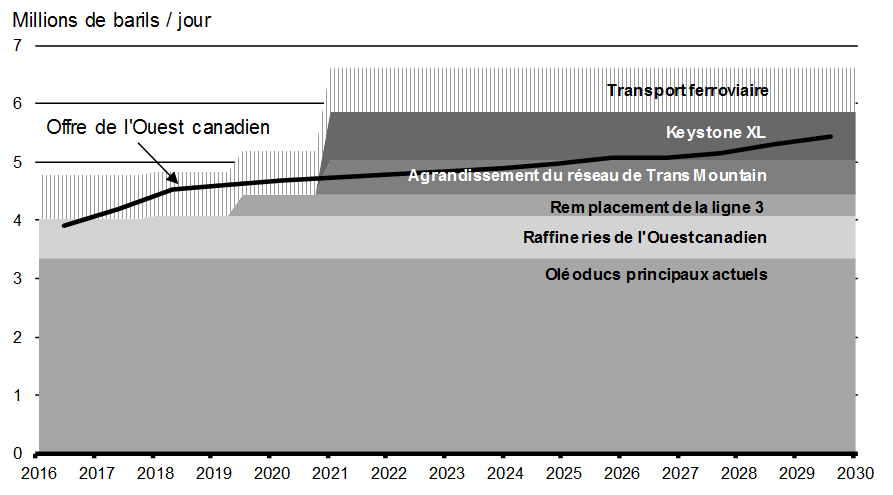

À compter de 2017, la production de pétrole brut de l’Ouest canadien devait dépasser la capacité totale des pipelines existants et des installations de raffinage de cette région (graphique A1.8). Cela signifie que l’industrie doit maintenant compter sur le transport ferroviaire, plus coûteux, pour acheminer une part croissante de l’offre jusqu’à la mise en service d’une capacité supplémentaire de transport par pipeline.

En outre, en situation de capacité excédentaire très limitée, les répercussions des arrêts imprévus des activités de pipelines ou de raffineries (comme la fermeture temporaire récente du pipeline Keystone de TransCanada) pourraient devenir plus importantes, ce qui accentuerait la volatilité des prix obtenus par les producteurs canadiens. Cette situation devrait persister jusqu’en 2020, soit l’année prévue de l’achèvement de grands projets d’oléoducs – tels que l’agrandissement du réseau de Trans Mountain, la mise en place du pipeline Keystone XL de TransCanada et le remplacement de la ligne 3 d’Enbridge – et la mise en service de ces pipelines, qui permettrait de diversifier les marchés d’exportation du Canada et ferait augmenter la capacité de transport.

À l’heure actuelle, l’écart entre le prix effectif canadien, moins coûteux, et celui du West Texas Intermediate (WTI) a augmenté à plus de 20 $US, soit plus du double de l’écart moyen observé en 2017 (9,61 $US). Les prix des contrats à terme laissent également croire que l’écart de prix entre les deux types de pétrole se rétrécira pour se situer autour de 15 $US d’ici cet été, à la suite du retour au maximum de sa capacité du pipeline Keystone et de l’adaptation du secteur du transport ferroviaire aux volumes plus élevés. Ce différentiel devrait rester à ce niveau, en moyenne, pendant la période de projection de 2018 à 2022.

Offre de pétrole de l’Ouest canadien et capacité de transport et de raffinage

Sources : Association canadienne des producteurs pétroliers; états financiers des sociétés, calculs du ministère des Finances Canada

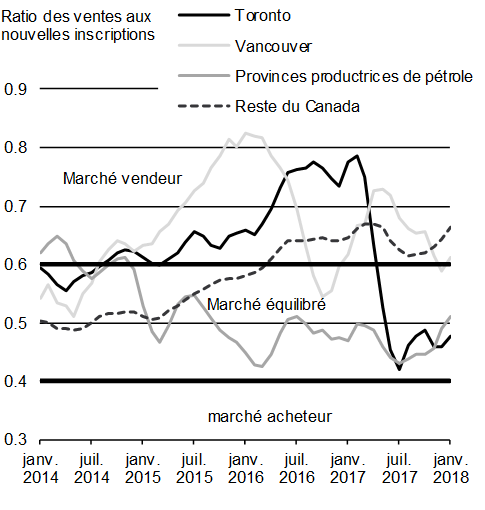

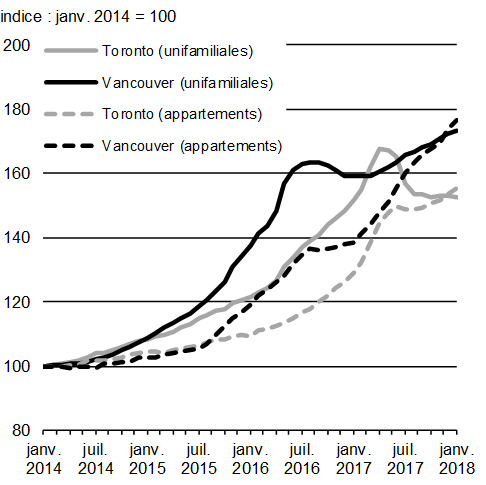

Les pressions diminuent sur le marché du logement

Après une croissance rapide des prix et des ventes au cours des dernières années, les conditions du marché du logement sont devenues plus équilibrées à Toronto et à Vancouver et dans leurs environs.

Après une croissance marquée des prix de tous les types de logements au cours des dernières années, celle des prix des maisons unifamiliales a ralenti récemment. En revanche, la croissance des prix des autres types de logements, notamment les appartements en copropriété, est restée forte. L’offre limitée dans ces marchés demeure un important facteur qui influe sur les prix. Pendant cette même période, l’activité sur le marché du logement dans les provinces productrices de pétrole a été plutôt calme, mais s’est accélérée au cours des derniers mois, tandis que l’activité dans le reste du pays demeure à la hausse (graphique A1.9).

Pour l’avenir, dans l’ensemble du pays, la demande de logements devrait continuer d’être soutenue par une solide croissance de l’emploi et des revenus, mais elle devrait être atténuée par l’augmentation des taux d’intérêt ainsi que des changements récents à la ligne directrice B-20 sur la souscription des hypothèques pour les prêteurs sous réglementation fédérale (y compris une simulation de crise de taux d’intérêt dans le cas des prêts hypothécaires non assurés).

Sources : Association canadienne de l’immeuble; calculs du ministère des Finances Canada

Sources : Association canadienne de l’immeuble; calculs du ministère des Finances Canada

Évolution de l’économie mondiale

L’activité économique se raffermit à l’échelle mondiale

Sur la scène internationale, le dynamisme des économies continue d’augmenter. Après deux années consécutives de ralentissement, la croissance mondiale s’est finalement accélérée en 2017, de manière très synchronisée d’une région à l’autre. Presque toutes les parties du monde ont affiché une croissance positive. Dans la foulée de cette lancée, le rythme de la croissance économique mondiale devrait s’accélérer en 2018. En outre, la proportion de pays en récession devrait diminuer pour atteindre un creux historique (graphique A1.10).

L’accélération de l’activité économique mondiale devrait toutefois être quelque peu limitée. Même si l’activité dans les économies émergentes devrait, dans l’ensemble, se raffermir cette année et l’année prochaine, la plupart des économies avancées affichent déjà un taux de croissance dépassant leur potentiel estimé ou leur taux de croissance tendancielle. Par conséquent, ce groupe d’économies ne devrait pas afficher une croissance plus rapide.

[Graphique 1.10 - version texte]

Les conditions sur les marchés financiers demeurent propices à la croissance, malgré le repli récent des marchés boursiers

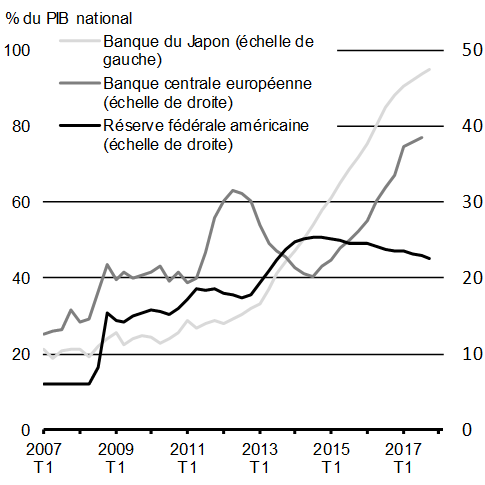

La politique monétaire continue d’être très accommodante en général, puisque les taux directeurs de la plupart des grandes banques centrales restent faibles et que certaines banques centrales continuent de prendre des mesures monétaires exceptionnelles afin de stimuler la croissance économique, de réduire la capacité de production inutilisée et de ranimer l’inflation.

Les marchés boursiers, qui étaient en hausse pendant une bonne partie des deux dernières années, ont récemment connu des baisses accompagnées d’une flambée de la volatilité. Bien que soudaines, ces baisses ont ramené la plupart des indices au point où ils se trouvaient à la fin de l’automne. En outre, les facteurs qui ont soutenu les marchés pendant la plus grande partie de la dernière année perdurent, notamment une conjoncture économique mondiale qui va en s’améliorant, des attentes en hausse concernant les bénéfices des sociétés, une politique monétaire restée très accommodante et la quête continue de rendement de la part des investisseurs.

En raison de l’élan de l’économie, quelques banques centrales – en particulier la Réserve fédérale américaine – augmentent leurs taux directeurs et diminuent l’envergure de leurs mesures exceptionnelles de façon progressive (graphique A1.11). Dans ce contexte, certains taux d’intérêt à long terme ont modestement augmenté, quoiqu’ils restent proches des planchers historiques. Au moment où les banques centrales continuent de normaliser leur politique monétaire, les taux d’intérêt devraient continuer d’augmenter progressivement.

Source : Haver Analytics

Source : Haver Analytics

[Graphique 1.11 - version texte]

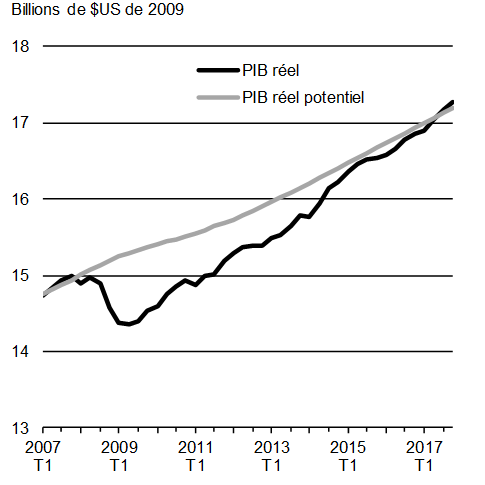

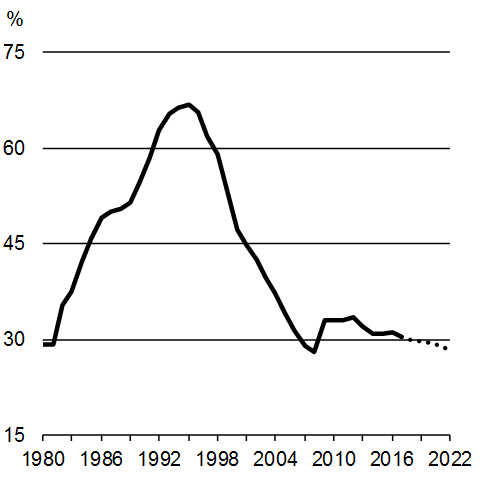

L’économie américaine fonctionne à son niveau potentiel

Aux États-Unis, la longue période de reprise suivant la Grande Récession semble terminée. L’économie américaine fonctionne depuis quelques années aux alentours de son niveau potentiel, ou légèrement au-dessus, après près d’une décennie sous son niveau tendanciel à long terme (graphique A1.12).

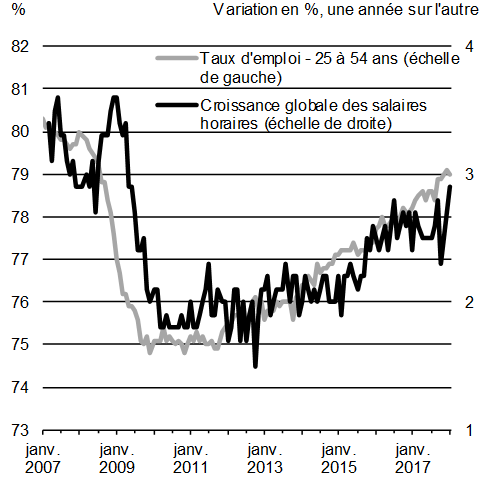

Parallèlement à la solide croissance de la production, le marché du travail des États-Unis continue de se renforcer, avec une forte création d’emplois et une croissance constante du taux d’emploi dans le groupe d’âge des 25 à 54 ans. Le taux de chômage, qui s’établit à 4,1 % depuis octobre 2017, se situe à son niveau le plus bas depuis 2001. Toutefois, le taux de rémunération horaire moyen a augmenté de 2,5 % en 2017, soit à peu près le même taux de croissance qu’en 2016. Même si la croissance des salaires suit une tendance à la hausse depuis la fin de la dernière récession, la progression mensuelle, et même annuelle, est restée inégale.

Sources : U.S. Bureau of Economic Analysis; Congressional Budget Office

[Graphique 1.12 - version texte]

En 2018, l’économie des États-Unis devrait afficher une croissance accrue. Toutefois, le déficit du gouvernement fédéral américain devrait augmenter, selon les prévisions, à plus de 1 billion (1 000 milliards) de dollars l’an prochain, soit environ 5 % du PIB. Au cours des mois à venir, le ministère des Finances du Canada réalisera une analyse détaillée de la réforme fiscale fédérale américaine afin d’évaluer ses répercussions possibles sur le Canada.

Les économies européennes ont connu un élan imprévu en 2017

La croissance économique a également accéléré dans la zone euro, passant de 1,8 % en 2016 à 2,5 %, selon les estimations, en 2017. C’est plus de deux fois le taux de croissance potentielle estimé d’environ 1 % pour l’ensemble de la zone euro. De plus, des indicateurs à haute fréquence laissent supposer une poursuite de la forte croissance au début de 2018 (graphique A1.13), et le FMI s’attend à ce que le taux de croissance dans la zone euro demeure relativement élevé, à 2,2 %, cette année. Ce rythme devrait entraîner l’absorption continue du reste de la capacité excédentaire de l’économie de l’ensemble des pays de la zone euro.

[Graphique 1.13 - version texte]

Au Royaume-Uni, la croissance a diminué, passant de 1,9 % en 2016 à 1,8 % l’année dernière, et elle devrait continuer à ralentir progressivement à court terme. La faiblesse de la confiance des consommateurs et de l’investissement des entreprises, conjuguée à l’incertitude liée à l’avenir des relations commerciales du pays avec l’Union européenne, devrait peser sur la croissance au Royaume-Uni.

Le Canada est bien placé pour profiter de l’activité économique stable en Europe. L’Accord économique et commercial global (AECG), qui est entré en vigueur le 21 septembre 2017, élimine presque tous les droits de douane sur le commerce des biens entre le Canada et l’Union européenne. Pour les exportateurs canadiens, l’Accord se traduira par un nouvel accès à l’un des plus grands marchés uniques du monde, comptant un demi-milliard de consommateurs : à 21,8 billions (21 800 milliards) de dollars, l’activité économique de l’Union européenne représente 22 % du PIB mondial.

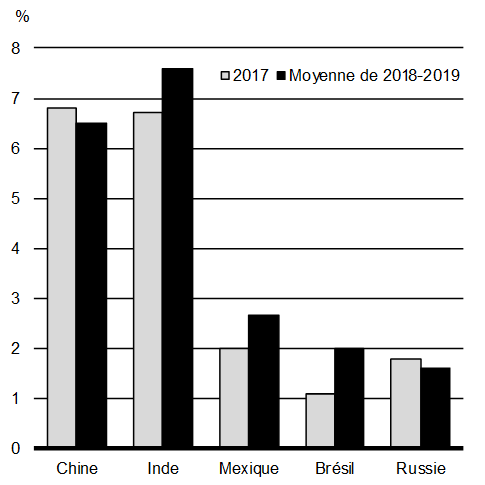

La Chine et les économies émergentes enregistrent une forte croissance

Dans les grandes économies émergentes, la croissance globale a augmenté en 2017. Cela s’explique principalement par la fin des récessions au Brésil et en Russie, plutôt que par l’accélération marquée de la croissance dans d’autres pays émergents.

Néanmoins, la croissance globale dans l’ensemble des économies émergentes devrait continuer d’augmenter en 2018, surtout en raison d’une reprise en Amérique latine et au Moyen-Orient, laquelle est en partie attribuable au raffermissement des prix des produits de base. De plus, un taux de croissance à la hausse au cours de l’actuelle expansion économique en Inde aidera à faire progresser le taux de croissance global des économies émergentes (graphique A1.14).

Cependant, plusieurs économies émergentes demeurent vulnérables aux changements soudains dans les flux de capitaux qui pourraient être déclenchés par une appréciation abrupte et imprévue du dollar américain ou par une réévaluation du risque à l’échelle mondiale. Cette situation s’applique d’autant plus aux pays dont un montant élevé de la dette est libellé en dollars américains.

En Chine, la croissance devrait continuer de ralentir progressivement en 2018 et par la suite. Cependant, la croissance se poursuivra à un rythme plus rapide que dans la plupart des autres pays, et à un rythme plus rapide que ce qui était prévu il y a un an. L’activité économique devrait être soutenue par une demande externe plus forte. Des réformes économiques et une réduction de l’endettement sont effectuées très progressivement afin de réduire le risque d’un ralentissement soudain de la croissance.

[Graphique 1.14 - version texte]

Le Canada vient d’obtenir l’accès à de nouveaux marchés importants dans la région de l’Asie-Pacifique, qui connaît une croissance rapide. Le 23 janvier 2018, le Canada faisait partie des 11 pays qui ont conclu avec succès les négociations de l’Accord de Partenariat transpacifique global et progressiste (PTPGP). Cet accord ouvrira davantage des marchés totalisant 11,5 billions (11 500 milliards) de dollars – soit 12 % de l’économie mondiale – et plus de 450 millions de consommateurs. Ce groupe de pays englobe des marchés clés comme le Japon, la Malaisie et le Vietnam – dont le PIB totalise 9,7 billions de dollars – avec lesquels le Canada n’entretient pas actuellement de relation commerciale privilégiée. Près de 87 % des droits de douane auxquels les exportateurs canadiens sont soumis seront éliminés à l’entrée en vigueur du PTPGP, et la plupart des autres droits seront éliminés dans les 15 années suivantes.

Perspectives économiques du budget de 2018

Les perspectives économiques et budgétaires exposées dans le présent budget sont fondées sur une enquête réalisée en décembre 2017 auprès d’économistes du secteur privé. Des renseignements sur les prévisions économiques complètes du secteur privé sont présentés à l’annexe 2.

En somme, les économistes prévoient une croissance du PIB réel de 3,0 % en 2017, soit le même taux qui figurait dans l’Énoncé économique de l’automne 2017, mais un taux considérablement plus élevé que celui de 2,1 % prévu au moment de la publication du budget de 2017. Le taux de croissance prévu du PIB réel a été révisé légèrement à la hausse pour 2018, mais il a peu changé pour les années suivantes (tableau A1.1). Les prévisions concernant l’inflation du PIB (l’indicateur le plus large de l’inflation des prix dans l’ensemble de l’économie) ont été révisées à la baisse pour 2017 et 2018 depuis l’Énoncé de 2017. Pour les années suivantes, l’inflation prévue du PIB concorde généralement avec les prévisions précédentes.

Par conséquent, les attentes en matière de croissance du PIB nominal – l’indicateur le plus large de l’assiette fiscale – ont été revues à la baisse pour 2017 (passant de 5,5 % à 5,2 %), mais elles demeurent pratiquement inchangées pour les années suivantes. Le niveau du PIB nominal sur la période de projection est inférieur de 4 milliards de dollars par année, en moyenne, à celui prévu dans l’Énoncé de 2017, mais demeure plus élevé de 20 milliards que les prévisions du budget de 2017.

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2017- 2022 |

|

|---|---|---|---|---|---|---|---|

| Croissance du PIB réel | |||||||

| Budget de 20171 | 2,1 | 2,0 | 1,7 | 1,7 | 1,8 | – | – |

| Énoncé économique de l’automne 20171 | 3,0 | 2,1 | 1,6 | 1,7 | 1,7 | 1,8 | 2,0 |

| Budget de 2018 | 3,0 | 2,2 | 1,6 | 1,7 | 1,6 | 1,8 | 2,0 |

| Inflation du PIB | |||||||

| Budget de 20171 | 2,2 | 2,0 | 1,8 | 2,1 | 2,0 | – | – |

| Énoncé économique de l’automne 20171 | 2,4 | 1,9 | 1,8 | 2,0 | 1,9 | 1,9 | 2,0 |

| Budget de 2018 | 2,2 | 1,8 | 1,9 | 2,0 | 2,0 | 1,9 | 2,0 |

| Croissance du PIB nominal | |||||||

| Budget de 20171 | 4,3 | 4,0 | 3,5 | 3,8 | 3,8 | – | – |

| Énoncé économique de l’automne 20171 | 5,5 | 4,1 | 3,4 | 3,7 | 3,6 | 3,8 | 4,0 |

| Budget de 2018 | 5,2 | 4,0 | 3,5 | 3,8 | 3,6 | 3,8 | 4,0 |

| PIB nominal (G$) | |||||||

| Budget de 20171 | 2 120 | 2 205 | 2 282 | 2 369 | 2 459 | – | – |

| Énoncé économique de l’automne 20171 | 2 146 | 2 234 | 2 311 | 2 397 | 2 483 | 2 577 | |

| Budget de 2018 | 2 142 | 2 228 | 2 306 | 2 394 | 2 481 | 2 575 | |

| Écart entre le budget de 2017 et le budget de 2018 | 22 | 23 | 24 | 25 | 22 | – | – |

| Écart entre l’Énoncé économique de l’automne 2017 et le budget de 2018 | -5 | -6 | -5 | -3 | -2 | -2 | -4 |

Évaluation des risques

Même si les économies mondiale et canadienne ont généralement évolué comme prévu depuis la parution de l’Énoncé économique de l’automne 2017, des risques d’amélioration et de détérioration pouvant toucher les perspectives économiques demeurent, en particulier :

- Une croissance de l’économie mondiale plus forte et plus durable que prévu serait avantageuse pour l’activité économique du Canada.

- Les dépenses des ménages et les investissements des entreprises au Canada pourraient continuer de dépasser les attentes étant donné la confiance élevée des entreprises et des consommateurs, un resserrement de la capacité dans les entreprises ainsi que des conditions du marché du travail, et l’accélération de la croissance des salaires.

- À mesure que les marchés mondiaux du pétrole continuent de se rapprocher de l’équilibre, les prix pourraient être plus élevés que prévu à moyen terme. Une demande de pétrole plus forte que prévu accompagnée de contraintes plus importantes en matière d’offre, sous l’effet des compressions récentes de l’investissement pétrolier et gazier à l’échelle mondiale, pourrait faire pencher la balance et entraîner une hausse des prix du pétrole, ce qui serait avantageux pour les revenus et favoriserait les investissements au Canada. Cependant, un écart persistant ou croissant entre les prix des pétroles bruts Western Texas Intermediate et Western Canada Select pourrait éroder en partie cet avantage.

Parallèlement, il existe un certain nombre de risques de détérioration des perspectives :

- L’incertitude quant aux résultats des négociations de l’Accord de libre-échange nord-américain (ALENA) ainsi que la montée du protectionnisme à l’échelle mondiale pourraient avoir des répercussions sur le Canada.

- Alors que les banques centrales de certaines économies avancées, comme la Réserve fédérale américaine, continuent de normaliser leur politique monétaire, les conditions sur les marchés financiers pourraient se resserrer plus rapidement que prévu, surtout puisqu’elles sont demeurées étonnamment favorables au cours de la dernière année. Des conditions financières plus restrictives que prévu pourraient créer de la turbulence sur les marchés financiers mondiaux, surtout dans un contexte d’évaluations boursières élevées, même si le repli récent des marchés mondiaux a quelque peu réduit ces pressions. Ces restrictions auraient une incidence sur les entreprises et les ménages canadiens par la combinaison de taux d’intérêt plus élevés, d’effets défavorables sur la richesse ou d’une baisse de confiance, ou les deux.

- Le niveau d’endettement élevé des ménages demeure un important facteur de vulnérabilité de la consommation et des marchés du logement au Canada en cas d’un choc important touchant les revenus, les prix des habitations ou les taux d’intérêt.

Dans l’ensemble, les risques entourant les perspectives économiques de décembre 2017 sont généralement équilibrés à court terme, et les communications continues avec les participants à l’enquête ont permis de confirmer que leurs prévisions constituent un fondement approprié pour la planification budgétaire. Le budget de 2018 comprend un ajustement en fonction du risque de 3,0 milliards de dollars par année en 2018-2019 et au cours des années suivantes, afin de tenir compte des risques et de l’incertitude associés aux prévisions économiques et budgétaires.

Perspectives financières du budget de 2018

L’évolution des données économiques de référence et de l’exercice en cours depuis l’Énoncé économique de l’automne 2017 (l’Énoncé de 2017) a entraîné une amélioration de 3,3 milliards de dollars par année, en moyenne, du solde budgétaire projeté pour l’ensemble de la période de projection. L’annexe 2 présente un sommaire détaillé de l’évolution des perspectives budgétaires depuis la publication de l’Énoncé de 2017.

Poursuite des investissements dans une classe moyenne forte

Le budget de 2018 s’appuie sur les mesures précédentes du gouvernement pour proposer des investissements judicieux et ciblés qui aideront à créer les conditions requises pour stimuler la croissance économique et accroître les possibilités dont pourra profiter la classe moyenne. L’incidence budgétaire de l’évolution de la situation depuis l’Énoncé de 2017, y compris les coûts des propositions du budget de 2018, figure au tableau A1.2 ci-dessous.

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2017- 2018 |

2018- 2019 |

2019- 2020 |

2020- 2021 |

2021- 2022 |

2022- 2023 |

|

| Solde budgétaire selon l’Énoncé de 2017 | -19,9 | -18,6 | -17,3 | -16,8 | -13,9 | -12,5 |

| Ajustement en fonction du risque de l’Énoncé de 2017 | 1,5 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 |

| Solde budgétaire selon l’Énoncé de 2017 (avant l’ajustement en fonction du risque) | -18,4 | -15,6 | -14,3 | -13,8 | -10,9 | -9,5 |

| Évolution de la situation économique et budgétaire depuis l’Énoncé de 2017 | 3,0 | 3,6 | 4,1 | 3,5 | 2,8 | 2,8 |

| Solde budgétaire révisé avant les mesures stratégiques et les investissements | -15,4 | -12,0 | -10,3 | -10,3 | -8,1 | -6,7 |

| Mesures stratégiques depuis l’Énoncé de 2017 | 2,4 | 2,2 | -1,7 | -1,6 | -0,5 | 0,3 |

| Investissements compris dans le budget de 2018 | ||||||

| Croissance | 0,0 | 0,3 | -0,1 | 0,3 | 0,2 | 0,3 |

| Progrès | 0,0 | -0,9 | -1,2 | -1,4 | -1,4 | -1,6 |

| Réconciliation | -0,1 | -1,4 | -1,2 | -0,8 | -0,7 | -0,6 |

| Avancement | -4,2 | -1,8 | -1,3 | -1,3 | -1,2 | -0,6 |

| Autres investissements compris dans le budget de 2018 | -2,1 | -1,6 | 1,1 | 1,1 | 0,9 | -0,4 |

| Total des investissements compris dans le budget de 2018 | -6,3 | -5,4 | -2,6 | -2,0 | -2,2 | -3,0 |

| Total des mesures stratégiques et des investissements | -4,0 | -3,1 | -4,3 | -3,6 | -2,7 | -2,6 |

| Solde budgétaire | -19,4 | -15,1 | -14,5 | -13,9 | -10,8 | -9,3 |

| Ajustement en fonction du risque | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | |

| Solde budgétaire final (après l’ajustement en fonction du risque) |

-19,4 | -18,1 | -17,5 | -16,9 | -13,8 | -12,3 |

| Dette fédérale (% du PIB) | 30,4 | 30,1 | 29,8 | 29,4 | 28,9 | 28,4 |

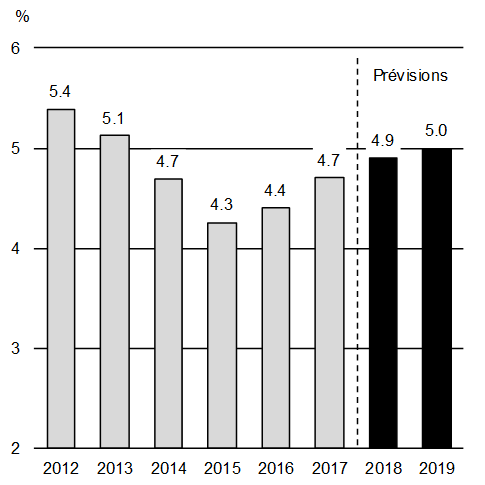

Trajectoire descendante du déficit et du ratio de la dette

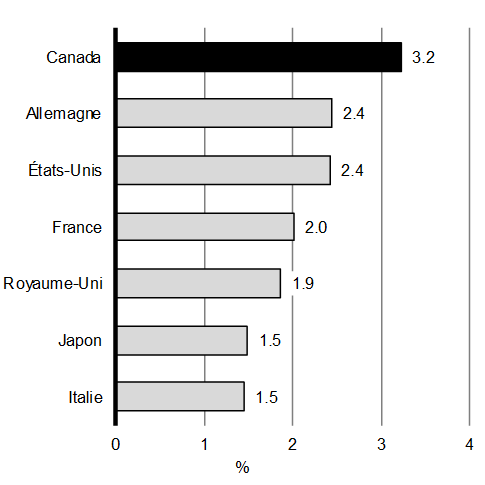

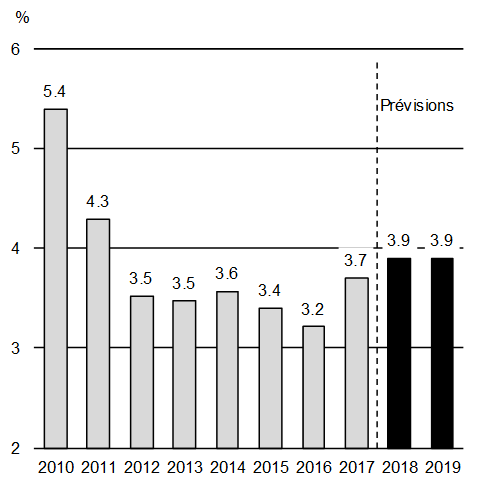

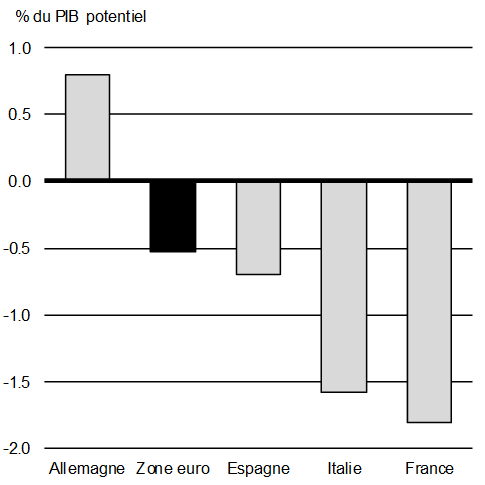

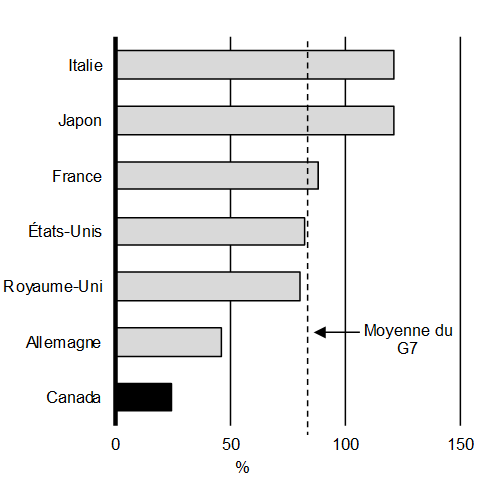

Les investissements dans les gens, les communautés et l’économie, qui sont générateurs de croissance, sont équilibrés par une saine gestion budgétaire. Le ratio de la dette fédérale au PIB devrait diminuer graduellement au cours de la période de projection pour atteindre 28,4 % en 2022-2023. Selon le FMI, le ratio de la dette nette au PIB du Canada est, de loin, le plus faible parmi les pays du G7, et il est plus de deux fois inférieur à la moyenne des pays du G7 (graphique A1.15).

Source : FMI, Moniteur des finances publiques, octobre 2017

[Graphique 1.15 - version texte]

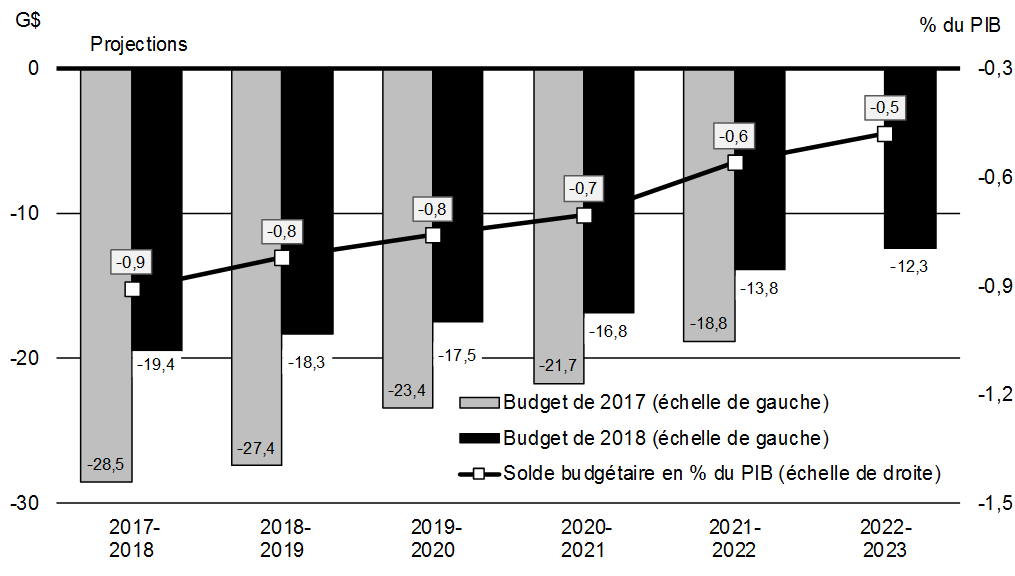

Le budget de 2018 continue de faire état d’améliorations constantes du solde budgétaire annuel du gouvernement. La trajectoire du déficit budgétaire devrait se situer, en moyenne, à près de 7 milliards de dollars en deçà des projections du budget de 2017.

Solde budgétaire

[Graphique 1.16 - version texte]

Le gouvernement maintiendra cette trajectoire à la baisse du déficit et du ratio de la dette. Un faible niveau d’endettement favorise la croissance économique et l’équité intergénérationnelle, en maintenant les coûts d’intérêt à un faible niveau et en maintenant la marge de manœuvre nécessaire pour surmonter les chocs et défis économiques de l’avenir.

Un dynamisme économique soutenu accélérerait la réduction du déficit

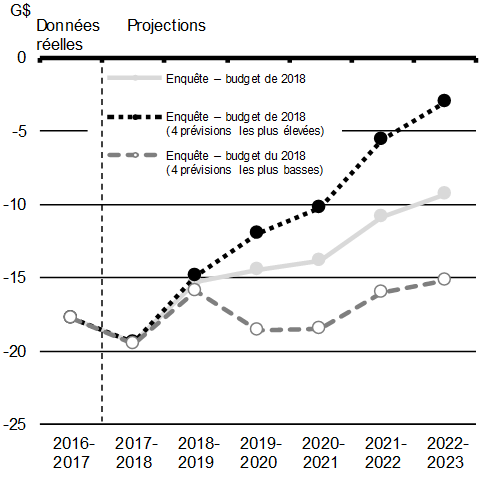

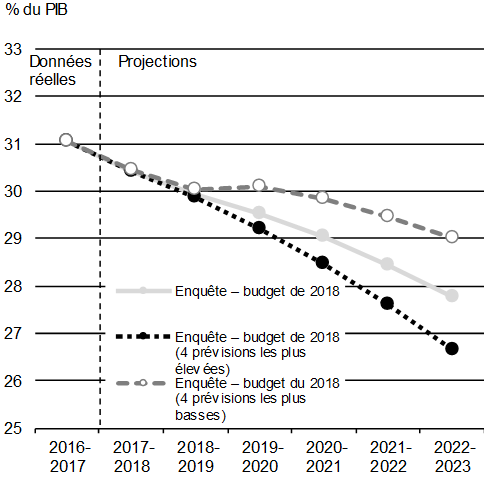

Les projections budgétaires exposées dans le présent budget sont fondées sur la moyenne des prévisions de l’enquête de décembre 2017 auprès d’économistes du secteur privé. Toutefois, les économistes consultés ont offert un large éventail de points de vue concernant la croissance économique future et, par conséquent, la trajectoire du PIB nominal (l’indicateur le plus large de l’assiette fiscale). Les changements apportés aux hypothèses concernant la croissance économique peuvent aussi avoir d’importantes répercussions sur le solde budgétaire et sur le ratio de la dette au PIB sur une période de projection prolongée.

Par exemple, si le gouvernement fondait les projections budgétaires actuelles sur la moyenne des quatre prévisions individuelles les plus élevées à l’égard de la croissance du PIB nominal – ce qui correspond à une croissance supplémentaire du PIB nominal de 0,3 point de pourcentage par année, en moyenne, par rapport à l’ensemble des prévisions – le solde budgétaire s’améliorerait de 3,0 milliards de dollars par année en moyenne (graphique A1.17).

[Graphique 1.17 - version texte]

À l’inverse, si le gouvernement fondait ses projections budgétaires sur la moyenne des quatre prévisions les plus basses à l’égard de la croissance du PIB nominal – ce qui correspond à une croissance inférieure de 0,3 point de pourcentage par année, en moyenne, par rapport à l’ensemble des prévisions de l’enquête –, le solde budgétaire se détériorerait de 3,5 milliards par année, en moyenne, et le ratio de la dette fédérale au PIB continuerait de baisser, mais serait de 1,2 point de pourcentage supérieur aux projections actuelles en 2022-2023.

1 Personnes en chômage pendant 27 semaines ou plus.

- Date de modification :