Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Aperçu de la situation économique et budgétaire : des progrès pour la classe moyenne

Introduction

L'économie canadienne est de plus en plus forte. Appuyé par les mesures budgétaires et par d'autres actions entreprises par le gouvernement, comme les investissements dans l'infrastructure, la baisse d'impôt pour la classe moyenne et l'Allocation canadienne pour enfants, le rythme de la croissance économique devrait s'accélérer en 2017.

Bien qu'un renforcement de la croissance économique soit prévu, certains développements survenus à l'échelle nationale et mondiale confirment l'importance des investissements ciblés que le gouvernement fait pour accroître le potentiel de croissance du Canada. Le budget de 2017 donne suite au plan du gouvernement d'investir dans la classe moyenne et dans la capacité de production à long terme de l'économie canadienne.

Le budget de 2017 témoigne également de l'engagement du gouvernement à l'égard d'une saine gestion budgétaire, en équilibrant le besoin de réaliser des investissements ciblés en vue d'appuyer la croissance économique, tout en préservant l'avantage que présente le faible niveau d'endettement du Canada pour les générations actuelles et futures.

Nota – Sauf indication contraire, la présente section repose sur les données disponibles au 15 mars 2017, et tous les taux présentés correspondent à des taux annualisés.

L'économie canadienne fait preuve de résilience

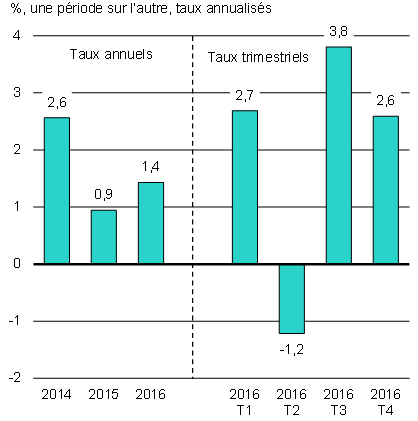

La croissance économique au Canada s'est renforcée de manière marquée au cours de la deuxième moitié de l'année dernière, en partie sous l'effet de la remontée de la production pétrolière à la suite des feux de forêt survenus à Fort McMurray (graphique 1). Cette croissance plus forte a été stimulée par des dépenses de consommation vigoureuses et a été renforcée par une diminution des réductions de l'investissement dans le secteur pétrolier et gazier. L'économie canadienne s'avère résiliente, appuyée par une politique monétaire accommodante et par les mesures budgétaires du gouvernement. Plus particulièrement, les secteurs qui ne sont pas liés au pétrole sont demeurés vigoureux, affichant une croissance de plus de 3 % depuis la fin de 2014.

Sources : Statistique Canada; calculs du ministère des Finances Canada

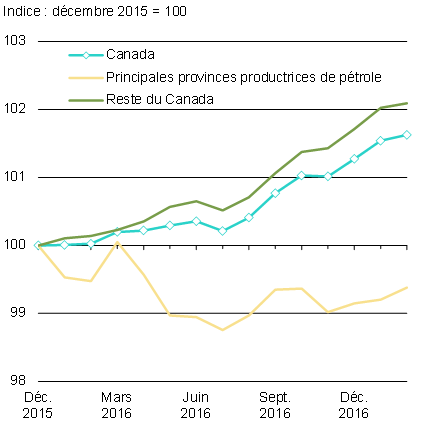

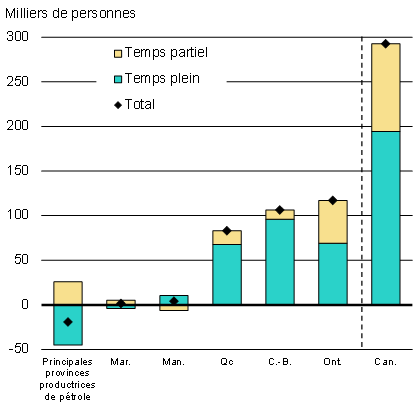

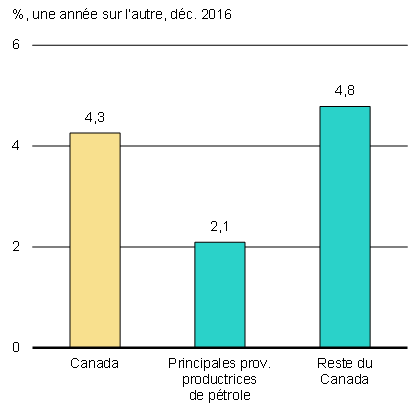

Le nombre d'emplois a continué d'augmenter en général depuis la fin de 2015. Une faiblesse relative de l'emploi dans les principales provinces productrices de pétrole a été compensée par des gains à ce chapitre dans le reste du pays (graphique 2). Fait encourageant, la plupart des pertes d'emploi dans les principales provinces productrices de pétrole sont survenues avant la mi-2016, et l'emploi s'est stabilisé de façon générale au cours de la deuxième moitié de l'année dernière. Le nombre d'emplois dans le secteur pétrolier et gazier de ces provinces a augmenté d'environ 10 000 depuis juillet 2016. Depuis décembre 2015, le nombre total d'emplois au Canada a augmenté en moyenne de plus de 20 000 par mois, soit le rythme de croissance de l'emploi le plus élevé depuis 2012, et le taux de chômage est passé de 7,1 % à 6,6 %. Au cours des sept derniers mois, l'économie canadienne a créé quelque 250 000 nouveaux emplois. De plus, la plupart des récents gains nets d'emploi correspondent à des postes à temps plein, une tendance que l'on peut observer dans de nombreuses provinces. C'est là un signe encourageant qui démontre que les investissements du gouvernement commencent à stimuler l'économie.

Sources : Statistique Canada; calculs du ministère des Finances Canada

Sources : Statistique Canada; calculs du ministère des Finances Canada

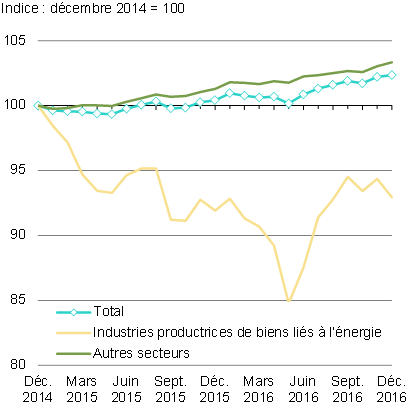

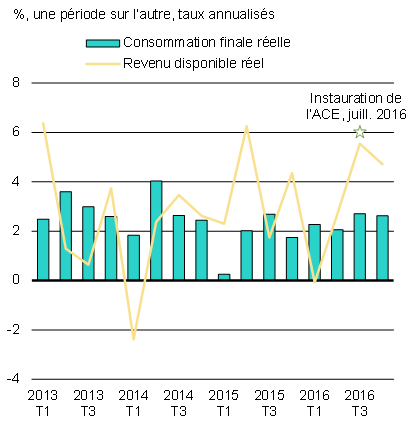

Les dépenses des ménages ont continué d'augmenter à un rythme soutenu en 2016 grâce aux taux d'intérêt encore faibles et aux gains continus au titre du revenu disponible, en partie en raison de la baisse d'impôt pour la classe moyenne et de l'Allocation canadienne pour enfants (ACE). Ces mesures ont joué un rôle important pour soutenir les dépenses des ménages (graphique 3). Même si la consommation a été menée par des provinces qui ne produisent pas de pétrole, le commerce de détail en Alberta montre des signes de reprise depuis juillet 2016. L'ACE, qui est entrée en vigueur pendant le troisième trimestre de 2016, continuera de soutenir la croissance économique à l'échelle du pays au cours des prochains trimestres.

Sources : Statistique Canada; calculs du ministère des Finances Canada

Sources : Statistique Canada; calculs du ministère des Finances Canada

Les familles canadiennes recevront environ 23 milliards de dollars au titre de l'Allocation canadienne pour enfants (ACE) pendant l'année de prestations 2016-2017, ce qui encouragera l'activité économique.

En outre, l'ACE améliore véritablement la vie de millions de familles qui ont des enfants.

En voici un exemple : Samantha gagne 30 000 $ par année et elle est une mère monoparentale vivant à Victoria avec son fils de quatre ans, Jacques. Depuis que les versements de l'ACE ont commencé en juillet 2016, Samantha reçoit des prestations non imposables de 533 $ par mois. Au cours de l'année de prestations 2016-2017, elle recevra des paiements de l'ACE totalisant 6 400 $ (soit près de 1 470 $ de plus que ce qu'elle aurait reçu en vertu du système précédent de prestations pour enfants).

Ces prestations permettront à Samantha d'acheter une nouvelle bicyclette et un nouveau casque pour Jacques, et de payer une partie des camps de jour cet été.

En éliminant les allègements et avantages fiscaux pour les familles canadiennes les plus riches, le gouvernement est en mesure d'offrir de l'aide supplémentaire aux familles comme celle de Samantha.

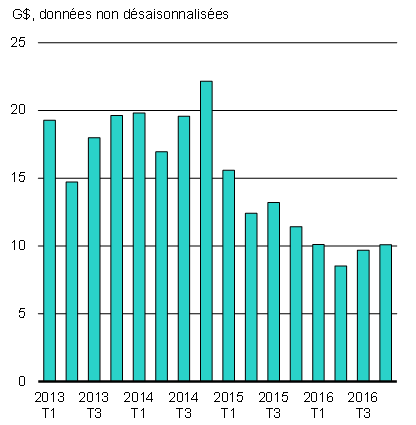

L'activité d'investissement dans le secteur pétrolier et gazier devrait se stabiliser en 2017 (graphique 4). D'ici 2018, les dépenses plus élevées en capital qui sont requises pour soutenir la production des projets existants de sables bitumineux et le forage accru des puits conventionnels devraient entraîner un investissement supplémentaire dans ce secteur.

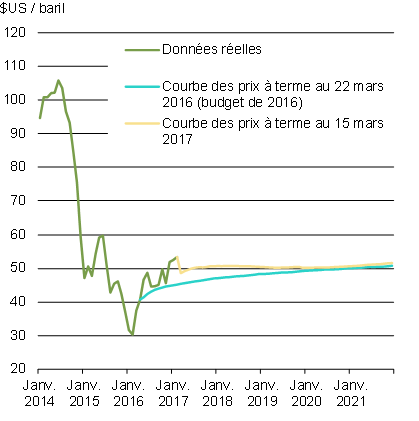

Cela dit, les prix du pétrole devraient demeurer relativement faibles (par exemple, les contrats à terme en vigueur indiquent que les prix pourraient rester aux alentours de 50 $US au cours des cinq prochaines années) en raison des niveaux toujours élevés de stocks de pétrole brut aux États-Unis, du potentiel de production accru des producteurs américains de schiste bitumineux, des préoccupations relatives à la durabilité des baisses de production imposées par l'Organisation des pays exportateurs de pétrole, et de la faiblesse globale de l'économie mondiale.

Source : Statistique Canada

Source : Commodity Research Bureau

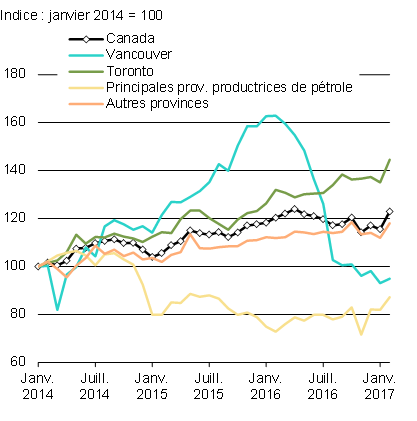

Le marché du logement du Canada a continué de se caractériser par quatre tendances régionales distinctes en 2016. L'évolution la plus notable est survenue dans le marché de Vancouver, où les ventes ont chuté entre mars et août 2016. Toutefois, cette chute faisait suite à une hausse marquée des ventes et des prix entre juin 2015 et janvier 2016, période au cours de laquelle la croissance sur 12 mois des ventes d'habitations s'est élevée à 40 % et celle du prix des maisons a atteint un sommet de plus de 30 %. Malgré la baisse, le volume des ventes à Vancouver est demeuré près de son taux moyen au cours de la période comprise entre 2010 et 2014.

Le marché de la revente continue d'être en plein essor à Toronto et dans ses régions environnantes. Cette forte demande, compte tenu de la croissance relativement faible de l'offre, se traduit par une accélération marquée des hausses de prix depuis la fin de 2015. Dans les principales provinces productrices de pétrole, le marché du logement est généralement faible, bien que celui de l'Alberta ait montré des signes de reprise au cours des derniers mois. Le marché est plus positif ailleurs (graphique 5).

Source : Service interagences, Association canadienne de l'immeuble

Sources : Statistique Canada; calculs du ministère des Finances Canada

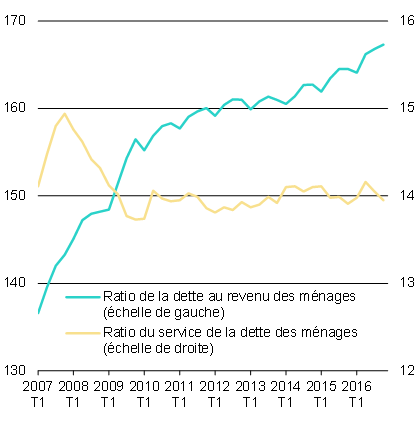

La hausse des prix du logement dans certains marchés s'est accompagnée d'une hausse de l'endettement des ménages. Le ratio de la dette au revenu des ménages a continué sa tendance à la hausse en 2016, tout comme la part des ménages hautement endettés dans de nombreuses villes canadiennes.

L'achat d'une maison représente souvent le plus gros investissement qu'une personne fera au cours de sa vie. Les Canadiens méritent d'avoir la certitude que cet investissement important sera protégé. Afin de protéger la sécurité financière à long terme des Canadiens, le gouvernement a instauré des mesures en octobre 2016 pour s'assurer que les acheteurs de maison éventuels assument seulement des hypothèques qu'ils peuvent continuer de se permettre, même si les taux d'intérêt augmentent ou que leurs revenus diminuent.

Ces mesures devraient avoir une incidence mineure et temporaire sur l'activité du marché du logement. À long terme, elles aideront à faire en sorte que les acheteurs canadiens de maisons soient moins vulnérables aux changements dans les circonstances économiques et à rendre les propriétés plus abordables pour un plus grand nombre de Canadiens.

D'un bout à l'autre du pays, beaucoup de familles de la classe moyenne qui cherchent à acheter leur première maison voient les prix grimper, souvent hors de leur portée. Les personnes qui sont déjà propriétaires de leur maison veulent avoir la certitude que le marché est stable et que leur investissement le plus important est sûr.

C'est pourquoi le gouvernement a pris une mesure stratégique déterminante pour faire en sorte que le marché du logement soit dynamique et stable, et il continue de travailler avec les organismes fédéraux, ainsi qu'avec les provinces et les municipalités, afin de s'assurer que les besoins en matière de logement des familles canadiennes sont satisfaits.

À l'été 2016, le gouvernement a mis sur pied un groupe de travail composé de représentants fédéraux, provinciaux et municipaux. Le groupe a conclu qu'il existait des lacunes importantes dans les données nationales actuelles sur le logement, dont le degré de propriété étrangère, ainsi que dans d'autres domaines, comme les données géographiques détaillées sur les caractéristiques démographiques et financières des propriétaires.

Le budget de 2017 propose de combler ces lacunes en fournissant à Statistique Canada 39,9 millions de dollars sur cinq ans afin d'élaborer et de mettre en œuvre le cadre de statistiques sur le logement (CSL). Le CSL s'appuie sur l'engagement du gouvernement, pris dans le budget de 2016, d'élaborer des méthodes pour recueillir des données sur les activités des acheteurs immobiliers étrangers.

Le CSL mettra à profit les données existantes tirées des registres fonciers, des programmes d'évaluation foncière et des dossiers administratifs des provinces et des territoires afin de créer une base de données nationale de toutes les propriétés résidentielles au Canada et de fournir des renseignements à jour sur les achats et les ventes. Statistique Canada commencera à publier les premières données à l'automne 2017.

Le CSL permettra d'améliorer fortement le type et la qualité des données sur le logement disponibles et conférera d'importants avantages à long terme en augmentant la capacité des participants, des commentateurs et des décideurs en matière de logement de surveiller et d'analyser le marché du logement.

Le Fonds monétaire international prévoit que la croissance mondiale augmentera entre 2016 et 2017, passant de 3,1 % à 3,4 %. L'économie de la Chine poursuit son expansion à un rythme soutenu. En Russie et au Brésil, les conditions économiques s'améliorent à mesure que les récessions liées au choc des prix du pétrole et à l'incertitude politique s'atténuent. La croissance dans la zone euro demeure stable, mais modeste.

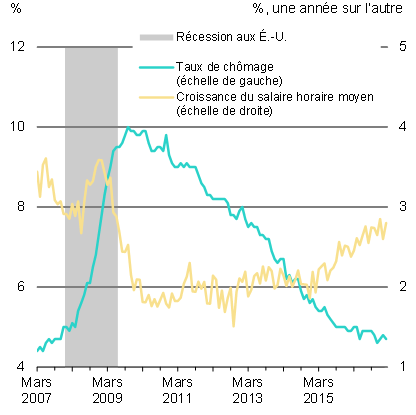

L'économie américaine s'est renforcée au cours de la deuxième moitié de 2016, après un début d'année décevant, et elle devrait poursuivre son expansion à un rythme relativement soutenu (graphique 6).

Sources : U.S. Bureau of Labor Statistics; U.S. National Bureau of Economic Research

Les prévisions du secteur privé à l'égard de la croissance et de l'inflation à court terme aux États-Unis ont été révisées à la hausse depuis l'élection présidentielle en novembre, en grande partie sous l'effet des baisses d'impôt, des dépenses liées à l'infrastructure et de la déréglementation du secteur de l'énergie qui sont prévues. Le gouvernement continue de collaborer avec le nouveau gouvernement américain et de surveiller attentivement les progrès relatifs à la forme, à la portée et au délai des mesures proposées, ainsi que la politique commerciale des États-Unis.

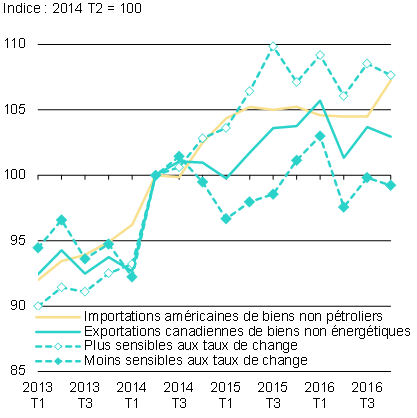

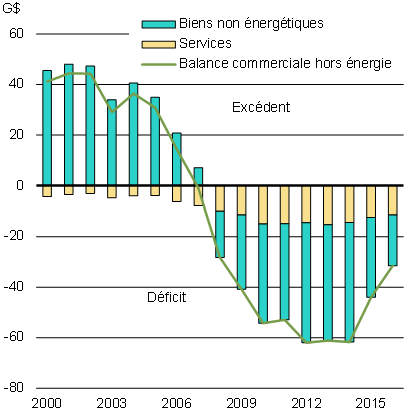

Malgré l'amélioration récente de la croissance aux États-Unis, les importations américaines de biens ont été relativement stagnantes depuis le début de 2015, ce qui a eu une incidence sur les exportations canadiennes de biens non énergétiques (graphique 7). Les catégories d'exportation traditionnellement plus sensibles aux fluctuations des taux de change, comme la fabrication des moteurs et des pièces de véhicules automobiles, l'industrie du bois d'œuvre et la fabrication des machines industrielles, ont eu généralement de meilleurs résultats au cours des deux dernières années. Toutefois, cela ne s'est pas traduit par une croissance accrue des exportations canadiennes comme dans le passé, en partie en raison du fait que la devise de certains pays concurrents du Canada s'est dépréciée encore plus que le dollar canadien par rapport au dollar américain. En conséquence, le Canada a maintenu un déficit commercial important avec les États-Unis en 2016 dans le secteur des biens et des services non énergétiques.

Sources : Statistique Canada; U.S. Bureau of Economic Analysis; Banque du Canada; calculs du ministère des Finances Canada

Sources : Statistique Canada; Innovation, Sciences et Développement économique Canada; calculs du ministère des Finances Canada

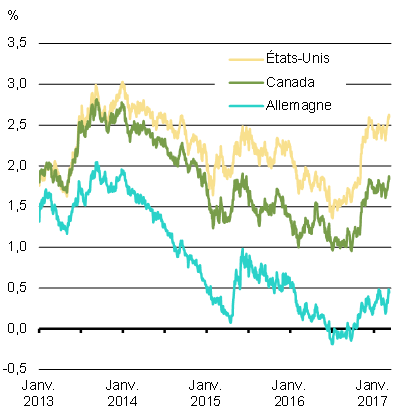

Les prévisions de croissance accrue aux États-Unis, découlant surtout des mesures budgétaires anticipées dans ce pays, ont mené à des prévisions d'inflation plus élevée pour l'avenir, ce qui a entraîné une hausse rapide du rendement des obligations d'État à la fin de 2016 (graphique 8). Entretemps, les marchés boursiers des économies avancées ont continué d'atteindre de nouveaux sommets, appuyés par une croissance solide des gains, autant actuelle que prévue.

Dans l'ensemble, les conditions financières mondiales continuent d'appuyer l'activité économique. Néanmoins, un certain nombre d'incertitudes et de risques, y compris les niveaux élevés et croissants d'endettement en Chine et la possibilité d'importantes sorties de capitaux des marchés émergents, pourraient entraîner une volatilité renouvelée des marchés financiers.

Source : Bloomberg

Source : Haver Analytics

Perspectives du secteur privé

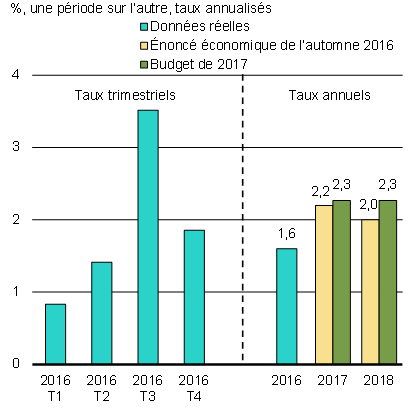

Les projections budgétaires contenues dans le présent budget sont fondées sur l'enquête de décembre 2016 menée auprès d'économistes du secteur privé. Dans cette enquête, les prévisionnistes s'attendaient à ce que la croissance augmente, pour passer de 1,3 % en 2016 à près de 2 % en 2017 et en 2018, une hausse généralement conforme aux attentes au moment de la publication de l'Énoncé économique de l'automne 2016. Toutefois, les prévisionnistes ont par la suite révisé modestement à la baisse les attentes en matière de croissance. En conséquence, les prévisionnistes s'attendaient à une croissance moyenne du PIB réel de 1,7 % par année au cours de la période de prévision (2016-2021), ce qui constitue une petite baisse par rapport au taux de 1,8 % par année prévu dans l'Énoncé économique de l'automne. Des renseignements sur les perspectives économiques complètes du secteur privé sont présentés à l'annexe 1.

Dans l'enquête de décembre, le taux de croissance du PIB nominal, l'indicateur le plus large de l'assiette fiscale, s'établit en moyenne à 3,5 % par année au cours de la période de prévision par rapport au taux de 3,7 % indiqué dans l'Énoncé économique de l'automne. Par conséquent, le PIB nominal s'établit à 6 milliards de dollars de moins par année, en moyenne, comparativement à ce qui était prévu au moment de l'Énoncé économique de l'automne (tableau 1).

Évaluation du risque

Les résultats du quatrième trimestre des Comptes économiques canadiens étaient légèrement meilleurs que ceux prévus dans l'enquête de décembre, et ils laissent entendre que le dynamisme économique sera plus vigoureux en 2017. Même si les données du quatrième trimestre indiquent un risque d'amélioration par rapport à l'enquête de décembre auprès du secteur privé, l'incertitude et le risque continuent d'exercer des pressions sur l'économie nationale et mondiale.

Pour ce qui est de l'économie mondiale, une incertitude subsiste quant aux éléments clés de la politique économique, budgétaire et commerciale des États-Unis. En Europe, le calendrier et la forme du retrait du Royaume-Uni de l'Union européenne ne sont pas encore clairs, et il existe des préoccupations quant à l'avenir de l'intégration transfrontalière en Europe, surtout compte tenu des prochaines élections en France et en Allemagne. En Chine, le rythme du rééquilibrage vers un modèle de croissance plus viable déterminé par les consommateurs demeure lent et les risques s'intensifient, notamment en raison du niveau d'endettement élevé et en forte croissance des entreprises du pays et des sorties continues de capitaux.

En ce qui concerne le Canada, les risques associés aux perspectives économiques sont encore fortement tributaires de la situation économique mondiale. Cependant, les prix du pétrole pourraient être décevants à court terme si les réserves continuent de croître, la croissance des exportations canadiennes pourrait demeurer modeste, et les mesures stratégiques pouvant être prises par les États-Unis concernant le commerce pourraient limiter davantage les exportations vers ce pays. La croissance mondiale plus faible que prévu ainsi que la dépréciation accrue de la devise des concurrents du Canada pourraient également nuire aux possibilités d'exportations canadiennes. À l'échelle nationale, les niveaux élevés d'endettement des ménages représentent encore un risque clé pour le logement et les dépenses liées à la consommation, surtout si l'économie venait à subir un ralentissement de la croissance des revenus.

Cela dit, la croissance aux États-Unis pourrait être plus forte que prévu, compte tenu des indices de politique budgétaire plus expansionniste. Les prix du pétrole pourraient également être plus élevés que prévu à moyen terme si la demande augmente plus que prévu, ce qui entraînerait des revenus et des investissements plus élevés au Canada.

Dans l'ensemble, les risques associés aux perspectives économiques de décembre 2016 demeurent généralement équilibrés, et les perspectives constituent un fondement approprié aux fins de la planification budgétaire.

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2016-2021 | |

|---|---|---|---|---|---|---|---|

| Croissance du PIB réel | |||||||

| Budget de 2016 | 1,4 | 2,2 | 2,2 | 2,0 | 1,9 | – | – |

| Énoncé économique de l'automne 2016 | 1,4 | 2,1 | 1,8 | 1,8 | 1,8 | 1,9 | 1,8 |

| Budget de 2017 | 1,3 | 1,9 | 2,0 | 1,7 | 1,7 | 1,8 | 1,7 |

| Croissance du PIB nominal | |||||||

| Budget de 2016 | 2,3 | 4,6 | 4,3 | 4,2 | 4,1 | – | – |

| Énoncé économique de l'automne 2016 | 2,0 | 4,3 | 3,7 | 4,0 | 3,9 | 4,0 | 3,7 |

| Budget de 2017 | 2,0 | 4,1 | 4,0 | 3,5 | 3,8 | 3,8 | 3,5 |

| PIB nominal (G$) | |||||||

| Budget de 2016 | 2 033 | 2 126 | 2 218 | 2 310 | 2 404 | – | – |

| Énoncé économique de l'automne 2016 | 2 026 | 2 114 | 2 191 | 2 279 | 2 368 | 2 463 | – |

| Budget de 2017 | 2 025 | 2 109 | 2 194 | 2 271 | 2 357 | 2 447 | – |

| Écart entre l'Énoncé économique de l'automne 2016 et le budget de 2017 | -1 | -5 | 3 | -8 | -11 | -16 | -6 |

Évolution de la situation économique et budgétaire

L'évolution de la situation économique et des données cumulatives depuis l'Énoncé économique de l'automne 2016 a permis d'améliorer les perspectives relatives au solde budgétaire pour les quatre prochaines années, améliorations allant de 3,2 milliards de dollars en 2016-2017 à 1,0 milliard en 2019-2020, tout en diminuant ces perspectives de 0,4 milliard en 2020-2021 et de 0,7 milliard en 2021-2022. L'annexe 1 présente un sommaire plus détaillé de l'évolution des perspectives budgétaires depuis la publication de l'Énoncé de 2016.

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2016- 2017 |

2017- 2018 |

2018- 2019 |

2019- 2020 |

2020- 2021 |

2021- 2022 |

|

| Solde budgétaire selon l'Énoncé de 2016 | -25,1 | -27,8 | -25,9 | -19,3 | -16,8 | -14,6 |

| Évolution de la situation économique et budgétaire depuis l'Énoncé de 20161 | 3,2 | 2,4 | 1,9 | 1,0 | -0,4 | -0,7 |

| Solde budgétaire révisé avant les mesures du budget de 2017 (mesures stratégiques et investissements) | -21,8 | -25,4 | -24,0 | -18,3 | -17,3 | -15,3 |

Investissements continus dans une classe moyenne forte

Le budget de 2017 s'appuie sur les mesures précédentes du gouvernement pour proposer des investissements judicieux et ciblés qui aideront à créer les conditions requises pour favoriser la croissance économique et faire croître la classe moyenne. Les coûts budgétaires nets des mesures proposées dans le budget de 2017 sont indiqués au tableau 3 ci-dessous.

Le ratio de la dette nette au PIB du Canada est le moins élevé de tous les pays du Groupe des sept (G7). Le gouvernement demeure convaincu que la politique budgétaire joue un rôle important lorsqu'il s'agit d'assurer une croissance économique plus forte aujourd'hui et d'augmenter le potentiel de croissance de l'économie à long terme, tout en préservant l'avantage du Canada découlant d'un faible taux d'endettement. Les dépenses responsables proposées dans le budget de 2017 permettent de reconnaître qu'il faut faire plus pour créer des possibilités afin que les familles de la classe moyenne puissent réussir.

| Projections | ||||||

|---|---|---|---|---|---|---|

| 2016- 2017 |

2017- 2018 |

2018- 2019 |

2019- 2020 |

2020- 2021 |

2021- 2022 |

|

| Solde budgétaire révisé avant les mesures stratégiques et les investissements | -21,8 | -25,4 | -24,0 | -18,3 | -17,3 | -15,3 |

| Mesures stratégiques depuis l'Énoncé de 20161 | 0,0 | -0,3 | -0,1 | -0,2 | -0,2 | -0,2 |

| Investissements compris dans le budget de 2017 : | ||||||

| Compétences, innovation et emplois pour la classe moyenne | -0,1 | -1,2 | -1,8 | -1,8 | -1,8 | -1,6 |

| Des collectivités conçues pour l'avenir | 0,0 | 0,0 | -3,4 | -5,2 | -5,7 | -6,3 |

| Un Canada fort à l'échelle nationale et internationale | -0,2 | -0,9 | -1,4 | -1,9 | -2,0 | -1,8 |

| Équité fiscale pour la classe moyenne | 0,0 | 0,4 | 0,8 | 1,0 | 1,1 | 1,4 |

| Autres2 | -0,9 | 0,3 | 0,3 | 0,2 | 0,3 | 0,1 |

| Total des investissements inclus dans le budget de 2017 | -1,2 | -1,3 | -5,4 | -7,6 | -8,1 | -8,2 |

| Moins les fonds compris dans le cadre financier, tirés de ressources ministérielles ou de revenus prévus | 0,0 | 1,5 | 5,2 | 5,7 | 6,8 | 7,9 |

| Incidence budgétaire nette des investissements compris dans le budget de 2017 | -1,2 | 0,2 | -0,2 | -1,9 | -1,3 | -0,4 |

| Total des mesures stratégiques et des investissements | -1,2 | -0,1 | -0,3 | -2,1 | -1,5 | -0,5 |

| Solde budgétaire (avant l'ajustement en fonction du risque) | -23,0 | -25,5 | -24,4 | -20,4 | -18,7 | -15,8 |

| Dette fédérale (% du PIB) (sans ajustement en fonction du risque)3 | 31,5 | 31,4 | 31,3 | 31,1 | 30,8 | 30,3 |

| Ajustement en fonction du risque | -3,0 | -3,0 | -3,0 | -3,0 | -3,0 | |

| Solde budgétaire final | -23,0 | -28,5 | -27,4 | -23,4 | -21,7 | -18,8 |

| Dette fédérale (% du PIB)3 | 31,5 | 31,6 | 31,6 | 31,5 | 31,3 | 30,9 |

Le budget de 2017 comprend un ajustement en fonction du risque de 3,0 milliards de dollars en 2017-2018 et pour les exercices suivants, afin de tenir compte des risques et de l'incertitude des prévisions économiques et budgétaires. Dans le but d'améliorer la transparence, l'ajustement en fonction du risque n'a pas été appliqué au niveau du PIB nominal dans les prévisions du secteur privé (réduisant les revenus du gouvernement). L'ajustement est plutôt appliqué directement au solde budgétaire.

Investir dans les domaines prioritaires

Le gouvernement est déterminé à faire des investissements judicieux et nécessaires dans l'économie afin d'assurer la prospérité de la classe moyenne, et il demeure engagé à adopter une approche responsable en matière de gestion budgétaire qui préserve l'avantage du Canada découlant de son faible niveau d'endettement.

En vue de respecter cet engagement, le budget de 2016 a prévu des réductions de 221 millions de dollars par année au chapitre des services professionnels, des déplacements et des publicités gouvernementales comme première étape.

Le budget de 2017 annonce que le gouvernement amorcera trois nouvelles initiatives de gestion des dépenses :

1) En 2017-2018, le gouvernement amorcera un examen exhaustif d'au moins trois ministères fédéraux, qui seront déterminés après le budget de 2017, en vue d'éliminer les programmes mal ciblés et inefficaces, le gaspillage et les initiatives gouvernementales inutiles ou dépassées.

2) Le gouvernement amorcera un examen horizontal de trois ans des immobilisations fédérales selon le type de bien, par exemple les biens techniques et les installations scientifiques. Aucun examen exhaustif des immobilisations du gouvernement n'a été effectué depuis des dizaines d'années. Le gouvernement dépense environ 10 milliards de dollars chaque année pour acheter, construire, rénover, réparer, entretenir et exploiter les immobilisations louées et celles qui lui appartiennent. Cet examen visera à déterminer des moyens d'accroître ou de générer une valeur accrue des biens du gouvernement.

3) Le gouvernement amorcera un examen horizontal de tous les programmes fédéraux d'innovation et de technologies propres dans l'ensemble des ministères parce que ces programmes sont dispersés. Conformément aux principes du nouveau Plan pour l'innovation et les compétences du Canada (présenté dans le chapitre 1), l'examen horizontal visera à simplifier les programmes et à mieux harmoniser les ressources pour améliorer l'efficacité des programmes en matière d'innovation.

Au cours de la prochaine année, le président du Conseil du Trésor et le ministre des Finances dirigeront ces examens des dépenses ministérielles pour améliorer les résultats, accroître l'efficacité et assurer une meilleure harmonisation avec les priorités. Le gouvernement rendra compte des progrès de ces examens dans le budget de 2018.

Tel que cela a été mentionné dans l'Énoncé économique de l'automne 2016, le gouvernement déposera des mesures législatives pour redéfinir le rôle du directeur parlementaire du budget en tant qu'agent indépendant du Parlement, dont le mandat renouvelé sera axé sur l'analyse financière et l'établissement des coûts du gouvernement fédéral, en plus de mettre fin à la culture du secret qui entoure le Bureau de régie interne.

Le gouvernement introduira également des modifications législatives pour améliorer l'organisation et l'efficacité des activités du gouvernement, au besoin.

La valeur totale des nouvelles propositions annoncées dans le budget de 2016 s'élevait à 11,6 milliards de dollars en 2016-2017. Cet investissement devait augmenter l'activité économique réelle de 0,5 % au cours de la première année de mise en œuvre, traduisant les dépenses accrues du gouvernement dans l'infrastructure, de nouveaux programmes, ainsi que des transferts accrus aux ménages.

Dans l'ensemble, ces initiatives demeurent sur la bonne voie (tableau 4). Les mesures visant les ménages à revenu moyen ou faible (comme l'Allocation canadienne pour enfants), ainsi que les mesures liées à l'impôt sur le revenu des particuliers et des sociétés (comme la baisse d'impôt pour la classe moyenne) ont été entièrement mises en œuvre.

Les projets d'infrastructure complexes concernant de multiples ordres de gouvernement et le secteur privé pourraient subir un certain retard. Même si des mesures ne sont pas entièrement financées comme prévu en 2016-2017, elles ne sont pas nécessairement incompatibles avec un niveau d'activité plus élevé (c.-à-d., des ententes ont été signées avec les provinces, les provinces ont embauché des entreprises pour effectuer les travaux, et les travaux ont commencé). Par exemple, Infrastructure Canada verse souvent des paiements à d'autres administrations avec un décalage, une fois que les projets sont achevés ou que des jalons sont atteints.

D'une manière générale, l'augmentation prévue de l'activité économique réelle au cours de la première année de mise en œuvre du budget de 2016 demeure largement conforme aux attentes au moment de la publication du budget, et l'incidence révisée sur le PIB réel est maintenant évaluée à 0,4 % au cours de la première année de mise en œuvre.

| Indicateur de l'état de mise en œuvre1 (proportion des investissements prévus qui sont sur la bonne voie pour être réalisés) : |

2016-2017 | |

|---|---|---|

| Mesures d'investissement dans le logement | 75 % à 100 % | 1 359 |

| Investissements dans l'infrastructure | 50 % à 75 % | 3 967 |

| Mesures relatives à l'impôt sur le revenu des particuliers | 75 % à 100 % | -1 345 |

| Mesures à l'intention des ménages à revenu moyen ou faible | 75 % à 100 % | 5 591 |

| Autres mesures de dépenses | 75 % à 100 % | 2 100 |

| Mesures liées à l'impôt sur le revenu des sociétés | 75 % à 100 % | -102 |

| Total | 11 570 | |

| Nota – La valeur de ces mesures est présentée selon la comptabilité de caisse plutôt que selon la comptabilité d'exercice, puisque les sorties de fonds correspondent à l'activité économique au cours de la période indiquée. 1 Proportion des sommes qui sont sur la bonne voie pour être versées en 2016-2017 tel que prévu dans le budget de 2016. |

||

Risques d'amélioration et de détérioration des perspectives économiques et budgétaires

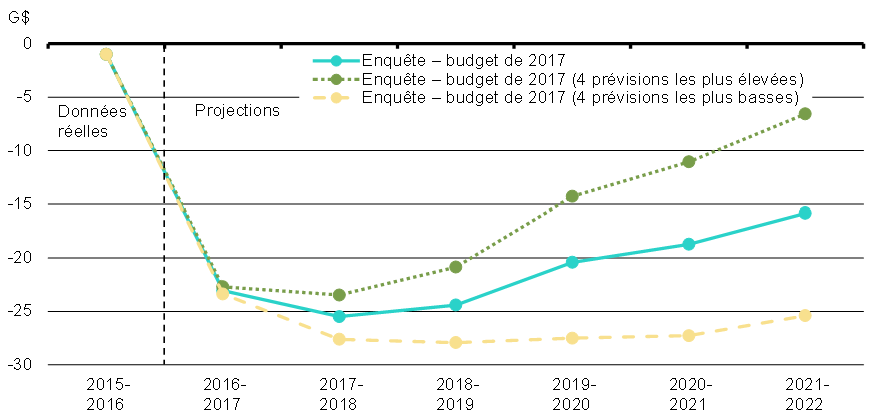

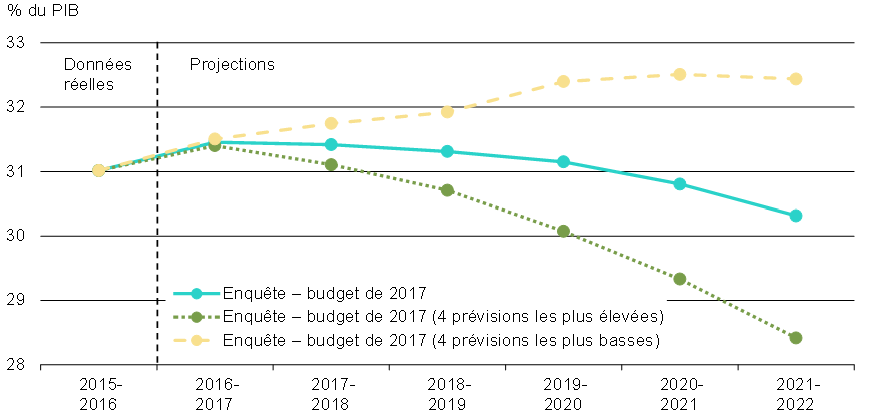

Les projections budgétaires présentées dans le budget de 2017 sont fondées sur une moyenne obtenue de l'enquête de décembre menée auprès des prévisionnistes du secteur privé. Selon le consensus actuel, le ratio de la dette fédérale au PIB (avant l'ajustement en fonction du risque) passera à 30,3 % d'ici 2021-2022. Toutefois, les économistes qui participaient à l'enquête de décembre ont offert divers points de vue à l'égard de la croissance économique future et, par conséquent, de la trajectoire du PIB nominal (l'indicateur le plus large de l'assiette fiscale). Les changements aux hypothèses concernant la croissance économique ont aussi une incidence importante sur le solde budgétaire et le ratio de la dette au PIB sur une période de projection prolongée (graphiques 9 et 10).

Par exemple, si le gouvernement fondait ses projections budgétaires actuelles sur la moyenne des quatre prévisions les plus élevées à l'égard du PIB nominal, ce qui correspond à une croissance du PIB nominal plus élevée de 0,5 point de pourcentage par année, en moyenne, par rapport aux prévisions complètes de l'enquête de décembre, le solde budgétaire s'améliorerait en moyenne de 5,8 milliards de dollars par année (graphique 9). Cela se traduirait par un ratio de la dette fédérale au PIB de 28,4 % en 2021-2022 (graphique 10). Si les projections budgétaires étaient fondées sur la moyenne des quatre prévisions les plus basses à l'égard PIB nominal, ce qui correspond à une croissance du PIB nominal plus faible de 0,5 point de pourcentage par année, en moyenne, par rapport aux prévisions complètes de l'enquête de décembre, le solde budgétaire se détériorerait de 6,2 milliards par année, en moyenne, et le ratio de la dette fédérale au PIB serait supérieur de 2 points de pourcentage en 2021-2022.

Solde budgétaire fédéral selon divers scénarios de croissance économique

Sources : Enquête du ministère des Finances Canada auprès d'économistes du secteur privé; calculs du ministère des Finances Canada

Ratio de la dette fédérale au PIB selon divers scénarios de croissance économique

Sources : Enquête du ministère des Finances Canada auprès d'économistes du secteur privé; calculs du ministère des Finances Canada

[Graphique 10 - Version texte]

Revitaliser l'économie à l'aide d'investissements visant à assurer la croissance de la classe moyenne

Le budget de 2017 marque la prochaine étape d'une approche à long terme visant à créer des emplois et à renforcer la classe moyenne. En mettant l'accent sur l'innovation, les compétences, les partenariats et l'équité, le gouvernement est déterminé à assurer un avenir plus prospère à l'ensemble des Canadiens.

Le succès futur du Canada dépend de la création d'une économie qui est aussi inclusive qu'innovatrice. Le plan à long terme du gouvernement visant à assurer la croissance de l'économie ne réussira que lorsque tout le monde bénéficiera des occasions qui en découlent.

À l'avenir, le gouvernement continuera de suivre son plan économique à long terme, en faisant les investissements dans l'économie qui sont nécessaires pour assurer une classe moyenne prospère, tout en continuant à protéger la situation budgétaire du pays.