Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Aider les familles à joindre les deux bouts

Pour consulter un fichier PDF (format de document portable), votre ordinateur doit avoir un lecteur PDF. Si vous n'en avez pas déjà un, il existe de nombreux lecteurs PDF que vous pouvez télécharger gratuitement ou acheter dans Internet.

Le gouvernement Harper tient sa promesse de rétablir l'équilibre budgétaire en 2015. Le Plan d'action économique du Canada s'appuie sur une gestion budgétaire prudente et sur le plan du gouvernement axé sur des impôts bas pour créer des emplois, stimuler la croissance et assurer la sécurité. Depuis le creux de la récession, plus de 1,2 million d'emplois nets ont été créés – en grande partie des emplois à temps plein et bien rémunérés dans le secteur privé.

Parallèlement, le gouvernement a abaissé les impôts chaque année depuis son entrée en fonction. Il est parvenu à réduire le fardeau fiscal fédéral global à son niveau le plus bas depuis plus de 50 ans.

Le plan du gouvernement axé sur l'équilibre budgétaire et sur des impôts bas pour créer des emplois, stimuler la croissance et assurer la sécurité donne des résultats, mais il reste du travail à accomplir. De nouveaux défis se pointent à l'horizon, et le gouvernement doit tenir le cap pour protéger les intérêts économiques des Canadiennes et des Canadiens et assurer la sécurité du pays.

Le Plan d'action économique (Plan d'action) de 2015 contribue à faire du Canada un pays plus fort grâce aux mesures qui suivent.

Maintenir des impôts bas

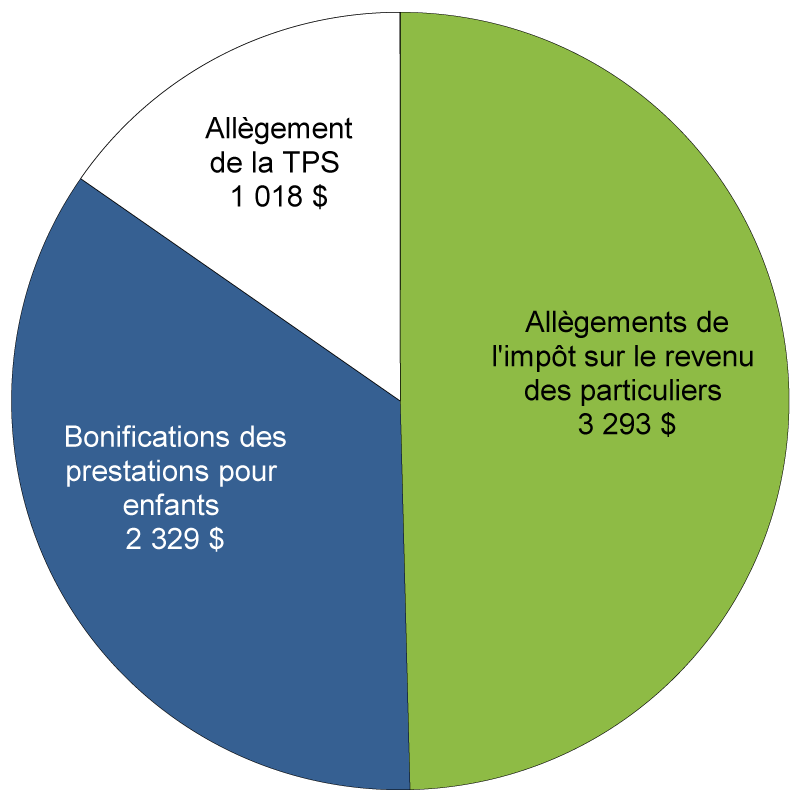

Les mesures adoptées par le gouvernement depuis 2006 se traduiront, en 2015, par des allègements fiscaux et des prestations pouvant atteindre 6 600 $ pour une famille type canadienne de quatre personnes à deux revenus.

Depuis 2006, le gouvernement a instauré des mesures visant à rendre la vie plus abordable pour les familles canadiennes. Ainsi, il a :

- diminué le taux inférieur d'imposition du revenu des particuliers et augmenté le montant personnel de base;

- réduit la TPS en la faisant passer de 7 % à 5 %;

- instauré le fractionnement du revenu de pension;

- établi des crédits d'impôt destinés à appuyer les particuliers et les familles à faible revenu, les usagers du transport en commun, les acheteurs d'une première habitation et les familles prenant soin de parents ayant une déficience;

- offert un soutien aux familles qui ont des enfants grâce aux crédits d'impôt pour les activités artistiques et la condition physique des enfants et à des améliorations au crédit d'impôt pour frais d'adoption et au régime enregistré d'épargne-études;

- proposé une nouvelle baisse d'impôt pour les familles et des bonifications de la prestation fiscale universelle pour la garde d'enfants et la déduction pour frais de garde d'enfants.

Le Plan d'action de 2015 maintient les impôts bas et s'appuie sur les baisses d'impôt marquantes du gouvernement Harper en instaurant de nouvelles mesures destinées à favoriser davantage l'épargne individuelle, en permettant aux aînés d'épargner plus d'argent pour leur retraite et en donnant la tranquillité d'esprit aux familles.

Aider les Canadiens à épargner plus d'argent dans un compte d'épargne libre d'impôt

Le Plan d'action de 2015 propose de faire passer à 10 000 $ le plafond annuel de cotisation à un compte d'épargne libre d'impôt (CELI) pour l'année d'imposition 2015 et les années suivantes.

Depuis 2009, le CELI aide les Canadiens à épargner en vue de répondre à d'importantes priorités dans leur vie, comme l'achat d'une résidence, le paiement d'études postsecondaires et la constitution d'un fonds de retraite.

Le CELI est un complément aux régimes d'épargne enregistrés existants, tels que le régime enregistré d'épargne-retraite et le régime enregistré d'épargne-études.

Le CELI est un mécanisme d'épargne enregistré souple et d'usage général qui permet aux résidents canadiens de 18 ans ou plus de gagner un revenu de placement libre d'impôt, y compris les intérêts, les dividendes et les gains en capital, en vue de répondre plus facilement à leurs besoins d'épargne tout au long de leur vie. Les CELI peuvent se retrouver sous diverses formes de placement, comme les fonds communs de placement, les certificats de placement garanti, les actions cotées en bourse et les obligations. Les cotisations à un CELI ne sont pas déductibles d'impôt, mais le revenu de placement qu'il produit et les montants qui en sont retirés ne sont pas imposables. Les droits inutilisés de cotisation à un CELI sont reportables et les montants qui en sont retirés peuvent y être déposés de nouveau au cours d'années ultérieures.

Le CELI est un moyen d'inciter davantage les particuliers à revenu faible ou modeste à épargner, car, en plus des économies d'impôt qu'un tel compte procure, ni le revenu gagné sur l'épargne qui y est déposée ni les montants qui en sont retirés n'ont d'incidence sur l'admissibilité aux prestations fédérales et aux crédits fédéraux fondés sur le revenu, comme la Prestation fiscale canadienne pour enfants, le crédit pour la taxe sur les produits et services/taxe de vente harmonisée, le crédit en raison de l'âge et les prestations de la Sécurité de la vieillesse et du Supplément de revenu garanti.

À la fin de 2013, les particuliers dont le revenu annuel est inférieur à 80 000 $ représentaient plus de 80 % de tous les détenteurs de CELI.

Le CELI est devenu un mécanisme d'épargne populaire pour les Canadiens de tous les niveaux de revenu : environ la moitié des détenteurs de CELI ont un revenu annuel de moins de 42 000 $.

À la fin de 2013, près de 11 millions de particuliers avaient ouvert un CELI et environ 1,9 million de particuliers avaient versé le montant maximal à leur CELI.

Les CELI ont été instaurés avec un plafond de cotisation annuel de 5 000 $, indexé à l'inflation par tranches de 500 $. En raison de l'indexation, le plafond a été augmenté à 5 500 $ en 2013.

Venir en aide aux aînés

Les aînés profitent déjà de mesures d'épargne importantes comme le fractionnement du revenu de pension. Et maintenant, avec le Plan d'action de 2015, ils auront encore plus d'argent dans les poches grâce à deux nouvelles mesures :

- des changements aux exigences liées aux retraits minimaux d'un fonds enregistré de revenu de retraite (FERR), qui leur permettront de reporter l'impôt sur un montant plus grand de leur épargne;

- un nouveau crédit d'impôt relatif aux coûts des rénovations effectuées en vue de permettre aux aînés et aux personnes handicapées de vivre de manière indépendante et de demeurer dans leur maison.

Changements au FERR

Un régime enregistré d'épargne retraite (REER) doit être converti en FERR avant la fin de l'année au cours de laquelle le détenteur du REER atteint 71 ans, et, chaque année, un montant minimal doit être retiré du FERR à compter de l'année qui suit celle où le fonds a été établi, sinon, les épargnes détenues dans un REER peuvent servir à acheter une rente viagère.

Helen a eu 71 ans en 2014 et elle a converti son REER en un FERR à la fin de l'année. Au début de 2015, les actifs du FERR d'Helen s'élevaient à 100 000 $. Selon les facteurs actuels applicables aux FERR, Helen aurait dû retirer un montant minimal de 7 380 $ de son FERR en 2015. Selon les nouveaux facteurs applicables, le montant minimal qu'Helen doit retirer de son FERR en 2015 est réduit à 5 280 $.

Au début de 2015, Raymond, âgé de 75 ans, a des actifs de 250 000 $ dans un FERR. Selon les facteurs actuels applicables aux FERR, Raymond aurait dû retirer un montant minimal de 19 625 $ de son FERR en 2015. Avec les nouveaux facteurs applicables, le montant minimal que Raymond doit retirer de son FERR en 2015 est réduit à 14 550 $.

Par ailleurs, les nouveaux facteurs applicables aux FERR réduiront le pourcentage des actifs du FERR qu'Helen et Raymond devront retirer au cours des années suivantes jusqu'à l'âge de 95 ans. En réduisant les retraits de leurs FERR, Helen et Raymond y conserveront une plus grande part de leurs actifs, actifs qui continueront de s'accumuler, avec report de l'impôt, pour répondre à leurs futurs besoins de revenu de retraite s'ils vivent jusqu'à un âge avancé. De plus, si Helen et Raymond n'ont pas besoin du retrait minimal du FERR comme source de revenu, ils peuvent mettre ce montant après impôt de côté pour des besoins futurs, dans un CELI, par exemple, s'ils disposent de droits de cotisation dans un tel instrument d'épargne.

Pour le calcul du montant minimum à retirer, un pourcentage fixé en fonction de l'âge du détenteur est appliqué à la valeur des actifs au titre du FERR. Les détenteurs d'un FERR peuvent aussi fixer le montant de retrait minimal en fonction de l'âge d'un conjoint ou d'un conjoint de fait au moment où le FERR est établi.

Le Plan d'action de 2015 propose d'ajuster les facteurs déterminant le retrait minimal du FERR qui s'appliquent entre 71 ans et 94 ans afin de mieux tenir compte des plus récents taux de rendement réels historiques à long terme et de l'inflation prévue. Par conséquent, les nouveaux facteurs seront considérablement plus faibles que les facteurs existants.

Les nouveaux facteurs permettront de conserver une plus grande part du capital du FERR jusqu'à un âge plus avancé, ce qui réduira le risque que les aînés épuisent leurs épargnes de leur vivant.

Crédit d'impôt pour l'accessibilité domiciliaire

Le Plan d'action de 2015 propose un nouveau crédit d'impôt permanent pour l'accessibilité domiciliaire. Ce crédit d'impôt non remboursable proposé de 15 % s'appliquerait jusqu'à concurrence de 10 000 $ au titre des dépenses pour rénovation domiciliaire admissibles par année, offrant un allègement fiscal pouvant atteindre 1 500 $. Toute amélioration qui permet à un aîné ou à une personne handicapée admissible au crédit d'impôt pour personnes handicapées de vivre dans sa maison et d'y être plus mobile et en sécurité sera considérée comme une dépense admissible.

Prolongation des prestations de compassion

Les prestations de compassion de l'assurance-emploi offrent une aide financière à ceux qui doivent s'absenter temporairement du travail pour prodiguer des soins à un membre de leur famille qui est gravement malade et dont le risque de décès est important. Le Plan d'action de 2015 propose d'accorder jusqu'à 37 millions de dollars par année pour prolonger les prestations de compassion de l'assurance-emploi, afin d'en faire passer la durée de six semaines à six mois.

Grâce à ces mesures et à d'autres, le Plan d'action économique de 2015 aide les familles à garder une plus grande part de l'argent qu'elles ont durement gagné pour l'utiliser en fonction de leurs priorités.