Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Chapitre 4.1 - Plan axé sur des impôts bas pour aider les familles à joindre les deux bouts

Faits saillants

Aider les familles à joindre les deux bouts

- Porter à 10 000 $ le plafond de cotisation annuel à un compte d’épargne libre d’impôt.

- Réaffirmer la volonté du gouvernement de réduire le taux de cotisation d’assurance-emploi pour plus de 16 millions de Canadiens en 2017.

- Prolonger la durée des prestations de compassion de l’assurance-emploi, en la faisant passer de six semaines à six mois, pour mieux soutenir les Canadiens qui prennent soin d’un membre de leur famille gravement malade.

Soutenir les aînés

- Réduire les facteurs de retrait minimal des fonds enregistrés de revenu de retraite afin de permettre aux aînés de préserver une plus grande part de leur épargne et d’ainsi mieux répondre à leurs besoins financiers à la retraite.

- Instaurer un nouveau crédit d’impôt pour l’accessibilité domiciliaire pour les aînés et les personnes handicapées afin de les aider à supporter le coût de rendre leur domicile sûr, sécuritaire et accessible.

Protéger les consommateurs et renforcer le secteur financier du Canada

- Établir un nouveau cadre de protection des consommateurs de produits et de services financiers exclusif aux banques sous réglementation fédérale.

- Étendre aux prêteurs hypothécaires non réglementés par le gouvernement fédéral l’initiative de divulgation volontaire de l’information relative au remboursement anticipé des hypothèques.

- Lancer une stratégie nationale d’amélioration de la littératie financière.

- Mettre en œuvre le régime de protection des contribuables et de recapitalisation des banques visant les banques d’importance systémique au Canada.

Introduction

Les parents travaillent fort pour subvenir aux besoins de leurs enfants, et tous les Canadiens s’efforcent d’épargner pour avoir une retraite confortable. Depuis 2006, le gouvernement a instauré plusieurs mesures visant à rendre la vie plus abordable pour les familles canadiennes, tout en reconnaissant que les personnes sont mieux placées que les gouvernements pour déterminer leurs priorités en matière de dépenses et d’épargne.

Le Plan d’action économique de 2015 renforce le bilan du gouvernement en matière de soutien aux familles en maintenant les impôts bas et en instaurant de nouvelles mesures qui favoriseront davantage l’épargne individuelle, feront en sorte que le Programme d’assurance-emploi continue d’aider les Canadiens lorsqu’ils en ont le plus besoin et faciliteront la tâche des aînés qui désirent préserver une plus grande part de leur épargne-retraite pour subvenir à leurs besoins futurs.

Le Plan d’action économique de 2015 propose aussi un allègement fiscal pour les aînés, les personnes handicapées et ceux qui les aident à rendre leur domicile plus accessible.

Dans le Plan d’action économique de 2014, le gouvernement a annoncé qu’il avait l’intention de prendre des mesures pour aborder les questions relatives aux consommateurs, réduire l’exposition des contribuables aux risques liés au logement, faire progresser le régime coopératif de réglementation des marchés des capitaux en vue d’atténuer le risque systémique, encourager la compétitivité sur le marché des services financiers, améliorer la gouvernance du système de paiements, et améliorer le cadre de la lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes. Tous ces engagements ont été respectés.

Le Plan d’action économique de 2015 fait le point sur ces mesures et annonce un certain nombre d’initiatives pour mieux protéger les consommateurs canadiens et renforcer le secteur financier du Canada.

Aider les familles à joindre les deux bouts

Le gouvernement prend des mesures depuis 2006 pour aider les familles canadiennes à réussir et à prospérer. Ces mesures comprennent l’instauration de la prestation universelle pour la garde d’enfants (PUGE), la réduction du taux de la taxe sur les produits et services, qui est passé de 7 % à 5 %, la création du compte d’épargne libre d’impôt et la mise en place du crédit d’impôt pour la condition physique des enfants pour promouvoir l’activité physique des enfants.

En octobre 2014, le premier ministre a annoncé des allègements fiscaux et des prestations bonifiées pour toutes les familles ayant des enfants. Les mesures proposées comprennent la bonification de la PUGE, l’augmentation des montants maximaux au titre de la déduction pour frais de garde d’enfants et l’instauration de la baisse d’impôt pour les familles. Le gouvernement a également doublé le montant du crédit d’impôt pour la condition physique des enfants et l’a rendu remboursable.

Le Plan d’action économique de 2015 donne suite à ces mesures antérieures de soutien aux familles en proposant de faire passer à 10 000 $ le plafond de cotisation annuel à un compte d’épargne libre d’impôt. Le Plan d’action économique de 2015 propose aussi de faire passer de six semaines à six mois la période de prestations de compassion de l’assurance-emploi.

Allègements fiscaux et prestations bonifiées pour les familles et les particuliers canadiens

L’engagement à long terme du gouvernement de maintenir des impôts bas rend la vie plus abordable pour tous les Canadiens. En réduisant l’impôt année après année et en bonifiant les prestations directes des Canadiens, le gouvernement donne aux particuliers et aux familles une plus grande marge de manœuvre pour faire les choix qui leur conviennent.

En 2015-2016, les familles et les particuliers canadiens recevront 37 milliards de dollars en allègements fiscaux et en prestations bonifiées grâce aux mesures prises depuis 2006, y compris celles que le premier ministre a annoncées le 30 octobre 2014. Ces dernières mesures représentent à elles seules des allègements fiscaux et des prestations bonifiées de plus de 4,6 milliards de dollars par année pour toutes les familles ayant des enfants âgés de moins de 18 ans. Les mesures proposées comprennent entre autres :

- Une bonification de la PUGE qui procurerait, à compter du 1er janvier 2015, une prestation accrue de 160 $ par mois pour les enfants de moins de 6 ans et une nouvelle prestation de 60 $ par mois pour les enfants de 6 à 17 ans. La PUGE bonifiée remplacerait l’actuel crédit d’impôt pour enfants à compter de l’année d’imposition 2015.

- Une augmentation de 1 000 $ de chaque montant maximal qui peut être déclaré au titre de la déduction pour frais de garde d’enfants, à compter de l’année d’imposition 2015.

- La baisse d’impôt pour les familles, un crédit d’impôt fédéral non remboursable pouvant atteindre 2 000 $ à l’intention des couples ayant des enfants de moins de 18 ans, applicable à compter de l’année d’imposition 2014.

Le crédit d’impôt pour enfants, annoncé dans le budget de 2007, est un crédit d’impôt non remboursable qui offre un crédit de 2 255 $ en 2014 pour chaque enfant âgé de moins de 18 ans. Le crédit d’impôt pour enfants réduit le montant de l’impôt à payer et est calculé en multipliant le montant du crédit par le taux d’impôt sur le revenu des particuliers le plus bas. Pour l’année d’imposition 2014, ce calcul donne droit à un allègement fiscal du particulier pouvant aller jusqu’à 338 $ par enfant.

La Prestation fiscale canadienne pour enfants est un versement mensuel non imposable qui procure un soutien fédéral aux familles ayant des enfants âgés de moins de 18 ans au moyen de deux composantes principales : la prestation de base de la Prestation fiscale canadienne pour enfants, qui cible les familles à revenu faible ou moyen, et le supplément de la Prestation nationale pour enfants, qui offre une aide supplémentaire aux familles à faible revenu.

Seul le crédit d’impôt pour enfants est remplacé par la PUGE bonifiée pour l’année d’imposition 2015 et les suivantes. Le fait de remplacer le crédit d’impôt pour enfants par une PUGE bonifiée signifie que toutes les familles en bénéficieront, y compris les familles dont le revenu est trop faible pour payer de l’impôt et qui n’auraient pas bénéficié antérieurement du crédit d’impôt pour enfants.

La Prestation fiscale canadienne pour enfants est maintenue, et les familles admissibles continueront de recevoir des versements de prestations mensuelles.

De plus, comme il a été annoncé le 9 octobre 2014, le gouvernement a doublé le montant maximal de dépenses pouvant être déclarées au titre du crédit d’impôt pour la condition physique des enfants, le portant à 1 000 $ à compter de 2014, et il a rendu ce crédit remboursable pour l’année d’imposition 2015 et les suivantes. Les parents bénéficient déjà du nouveau montant maximal de 1 000 $ dans leur déclaration de revenus de 2014.

Le gouvernement sait que les Canadiens de tous âges veulent améliorer leur condition physique. À cette fin, le gouvernement compte établir un groupe d’experts chargé d’étudier la portée d’un éventuel crédit d’impôt pour la condition physique des adultes, afin de favoriser l’adoption de choix sains par les Canadiens. Les travaux de ce groupe de travail orienteront les mesures que le gouvernement prendra dans l’avenir à cet égard.

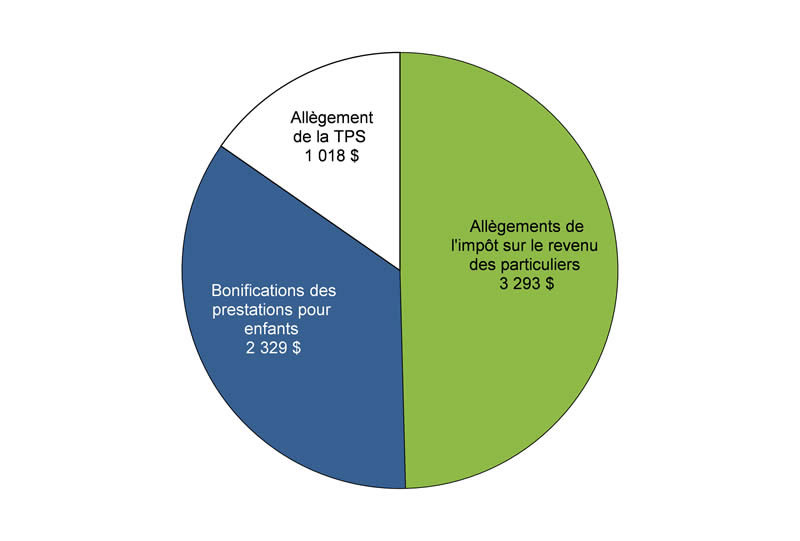

Les nouvelles mesures annoncées en octobre 2014, combinées aux autres mesures instaurées par le gouvernement depuis 2006, procureront des allègements fiscaux et des prestations bonifiées pouvant atteindre 6 600 $ en 2015 pour une famille type de quatre personnes à deux revenus (graphique 4.1.1).

Henry et Cathy ont deux filles, Grace et Elizabeth. Henry gagne 84 000 $ et Cathy, 36 000 $. Grâce aux mesures prises par le gouvernement depuis 2006, leur famille recevra 6 640 $ en allègements fiscaux et en prestations bonifiées en 2015, ce qui permettra à Henry et à Cathy d’investir leur argent durement gagné selon leurs priorités familiales.

Comme l’indique le graphique 4.1.1 ci-dessous, ces allègements fiscaux et prestations bonifiées comprennent :

- 3 293 $ en allègement d’impôt sur le revenu, dont une somme de 1 865 $ est issue des mesures pour les familles annoncées en 2014;

- 2 329 $ sous la forme de prestations bonifiées, dont une somme de 1 224 $ découle de la prestation universelle pour la garde d’enfants bonifiée annoncée dans les mesures pour les familles de 2014;

- 1 018 $ payés en moins au titre de la TPS, dont le gouvernement a fait passer le taux de 7 % à 5 %.

Incidence du plan axé sur des impôts bas du gouvernement

Graphique 4.1.1

Total des allègements fiscaux et des prestations bonifiées fédéraux pour une famille type de quatre personnes à deux revenus, 2015

Total des allègements fiscaux et des prestations bonifiées = 6 640 $

Source : Ministère des Finances

Les mesures annoncées en octobre 2014 s’ajoutent aux importantes mesures prises depuis 2006 pour réduire les taxes et les impôts et bonifier les prestations pour les Canadiens. À titre d’exemple, le gouvernement a :

- Abaissé de 7 % à 5 % le taux de la TPS, ce qui profite à tous les Canadiens, y compris ceux qui ne gagnent pas assez pour payer de l’impôt sur le revenu des particuliers. Le gouvernement a également maintenu le niveau du crédit pour la TPS, ce qui représente environ 1,2 milliard de dollars par année en soutien aux Canadiens à revenu faible ou modeste.

- Augmenté le montant personnel de base – le montant de revenu qu’un particulier peut gagner sans payer d’impôt fédéral sur le revenu. En raison de cette hausse et des ajustements liés à l’inflation, le montant personnel de base sera de 11 327 $ en 2015.

- Fait passer de 16 % à 15 % le taux le plus bas de l’impôt sur le revenu des particuliers, et haussé le montant de revenu que les particuliers peuvent gagner avant d’être assujettis à un taux d’imposition plus élevé en majorant la limite supérieure des deux fourchettes inférieures d’imposition du revenu des particuliers.

- Instauré puis bonifié la Prestation fiscale pour le revenu de travail pour aider les gens à échapper au piège de l’aide sociale en renforçant les incitations au travail pour les Canadiens à faible revenu.

- Augmenté le montant de revenu que les familles peuvent gagner avant que le montant du supplément de la Prestation nationale pour enfants ne tombe à zéro et avant que celui de la Prestation fiscale canadienne pour enfants commence à diminuer, ce qui signifie qu’un plus grand nombre de familles ont droit à la Prestation fiscale canadienne pour enfants.

- Créé une prestation complémentaire au Supplément de revenu garanti destinée aux aînés canadiens les plus vulnérables.

- Instauré le compte d’épargne libre d’impôt (CELI), un mécanisme d’épargne enregistré souple et d’usage général qui permet aux Canadiens de gagner un revenu de placement libre d’impôt pour répondre plus facilement à leurs besoins d’épargne tout au long de leur vie. À la fin de 2013, près de 11 millions de Canadiens avaient ouvert un CELI.

Le gouvernement a également instauré de nombreuses autres réductions d’impôt ciblées. Il a notamment :

- Aidé les familles ayant des enfants en instaurant le crédit d’impôt pour la condition physique des enfants et le crédit d’impôt pour les activités artistiques des enfants.

- Instauré le régime enregistré d’épargne-invalidité, un mécanisme d’épargne donnant droit à une aide fiscale grâce auquel les personnes gravement handicapées – et leurs familles – peuvent épargner afin d’assurer leur sécurité financière à long terme.

- Accru le soutien aux aidants naturels qui subviennent aux besoins d’un membre à charge de leur famille ayant une déficience, en instaurant le crédit d’impôt pour aidants familiaux et en éliminant le plafond de 10 000 $ des dépenses admissibles que les aidants naturels peuvent déclarer aux fins du crédit d’impôt pour frais médicaux à l’égard d’un proche à charge.

- Fourni une aide supplémentaire aux parents adoptifs en majorant le crédit d’impôt pour frais d’adoption afin de mieux tenir compte des coûts liés à l’adoption d’un enfant.

- Accru le soutien aux travailleurs en instaurant le crédit canadien pour emploi, qui tient compte des frais que les employés doivent assumer pour occuper un emploi, par exemple, pour de l’équipement de sécurité, des uniformes et des fournitures.

- Accru le soutien accordé aux étudiants et à leurs familles en exonérant de l’impôt le revenu de bourses d’études, en instaurant le crédit d’impôt pour manuels, en adaptant davantage les régimes enregistrés d’épargneétudes à l’évolution des besoins des participants et en assouplissant les exigences en matière de durée du programme dans le cadre des crédits d’impôt pour frais de scolarité, pour études et pour manuels qui s’appliquent aux programmes d’universités étrangères.

- Accru l’aide offerte aux étudiants et aux apprentis en élargissant le crédit d’impôt pour frais de scolarité de manière à ce qu’il s’applique à tous les frais d’examen professionnels.

- Instauré le crédit d’impôt pour le transport en commun afin d’encourager l’utilisation de ce mode de transport, ainsi que les crédits d’impôt pour les pompiers volontaires et pour volontaires participant à des activités de recherche et de sauvetage afin de mieux soutenir les collectivités.

- Aidé les acheteurs d’une première habitation en instaurant le crédit d’impôt pour l’achat d’une première habitation et en augmentant la limite des retraits admissibles d’un régime enregistré d’épargne-retraite dans le cadre du Régime d’accession à la propriété.

- Accordé des allègements fiscaux ciblés supplémentaires d’environ 3 milliards de dollars par année aux aînés et aux pensionnés, en augmentant de 2 000 $ le montant du crédit d’impôt en raison de l’âge, en doublant le crédit pour revenu de pension, qui est passé à 2 000 $, en haussant de 69 ans à 71 ans l’âge auquel les régimes de pension agréés et les REER doivent être convertis, et en instaurant le fractionnement du revenu de pension (ce qui profitera chaque année à 2,2 millions de Canadiens).

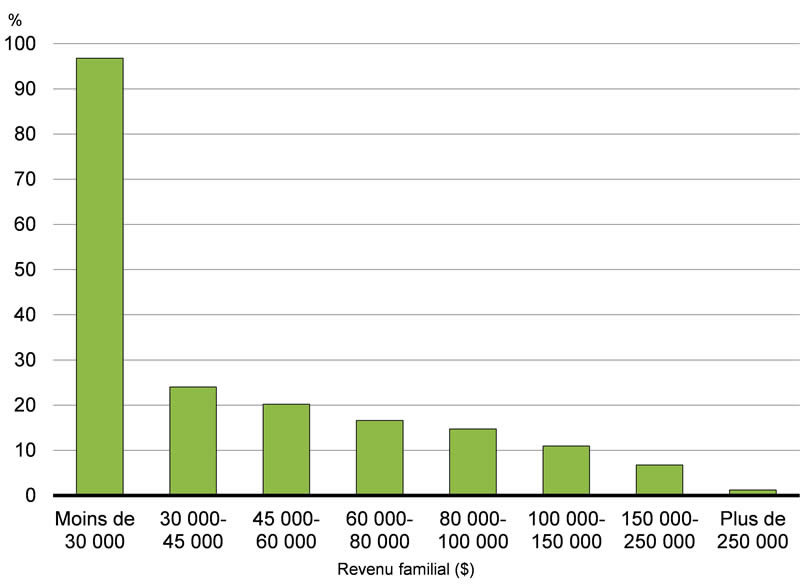

Les Canadiens bénéficient des allègements fiscaux instaurés par le gouvernement, quel que soit leur revenu, et les particuliers à revenu faible ou moyen font l’objet des allègements proportionnels les plus importants (graphique 4.1.2). Plus de 1 million de Canadiens à faible revenu n’ont plus à payer d’impôt.

bas du gouvernement

Source : Ministère des Finances

Augmenter le plafond de cotisation annuel à un compte d’épargne libre d’impôt

Les Canadiens ont beaucoup de raisons d’épargner à toutes les étapes de leur vie. Ces raisons peuvent comprendre l’épargne en prévision de la retraite, le démarrage d’une entreprise, l’achat d’une maison ou d’un véhicule ou le souhait de prendre des vacances. La réduction de l’impôt sur l’épargne peut aider les Canadiens à réaliser leurs objectifs tout en favorisant l’investissement, la croissance économique et l’emploi.

Dans le budget de 2008, le gouvernement a instauré le compte d’épargne libre d’impôt (CELI). Offert depuis le 1er janvier 2009, le CELI est un mécanisme d’épargne enregistré souple et d’usage général qui permet aux résidents canadiens de 18 ans ou plus de gagner un revenu de placement libre d’impôt, y compris pour ce qui est des intérêts, des dividendes et des gains en capital. Les CELI peuvent comprendre un large éventail d’options de placement, comme les fonds communs de placement, les certificats de placement garanti, les actions cotées en bourse et les obligations. Les cotisations à un CELI ne sont pas déductibles d’impôt, mais le revenu de placement gagné dans un CELI et les montants qui en sont retirés ne sont pas imposables. Les droits inutilisés de cotisation à un CELI font l’objet d’un report prospectif et le montant des retraits d’un CELI peut y être versé de nouveau au cours d’années ultérieures.

Le CELI procure une plus grande incitation à l’épargne aux particuliers à revenu faible ou modeste, car, en plus des économies d’impôt, ni le revenu gagné dans un tel compte ni les montants qui en sont retirés n’ont d’incidence sur l’admissibilité aux prestations fédérales et aux crédits fédéraux fondés sur le revenu, comme la Prestation fiscale canadienne pour enfants, le crédit pour la taxe sur les produits et services/taxe de vente harmonisée, le crédit en raison de l’âge et les prestations de la Sécurité de la vieillesse et du Supplément de revenu garanti.

Les Canadiens ont adopté le CELI pour répondre à leurs besoins en matière d’épargne. À la fin de 2013, près de 11 millions de particuliers avaient ouvert un CELI et la valeur totale des actifs détenus dans des CELI s’élevait à près de 120 milliards de dollars (voir le tableau 4.1.1).

| 2013 | |

|---|---|

| Nombre de détenteurs de comptes1 (en millions) | 10,7 |

| Proportion des contribuables adultes qui ont un CELI (taux de participation) | 40 % |

| Total des cotisations annuelles (en milliards de dollars) | 40,2 |

| Total des retraits annuels (en milliards de dollars) | 14,6 |

| Total de la juste valeur marchande des actifs à la fin de l’année (en milliards de dollars) | 118,3 |

| Nombre de particuliers versant le montant maximal (en millions) | 1,9 |

Le CELI est un mécanisme d’épargne populaire pour les Canadiens de tous les niveaux de revenu. Les particuliers dont le revenu annuel est inférieur à 80 000 $ représentaient plus de 80 % de tous les détenteurs de CELI et environ 75 % des actifs détenus dans les CELI à la fin de 2013. Environ la moitié des détenteurs de CELI avaient un revenu annuel inférieur à 42 000 $.

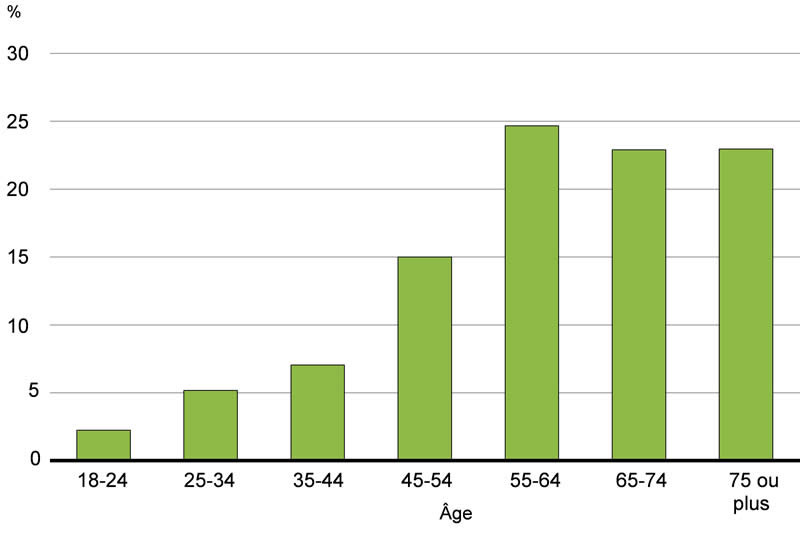

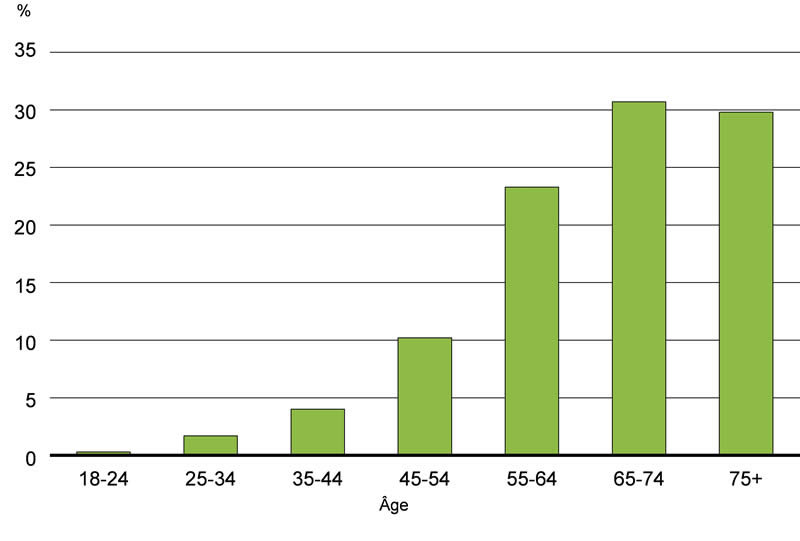

À la fin de 2013, environ 1,9 million de particuliers avaient versé le montant maximal à leur CELI. Les aînés représentaient environ 46 % de ces particuliers, et plus de 70 % d’entre eux étaient âgés de 55 ans ou plus (graphique 4.1.3).

à leur CELI par âge, 2013

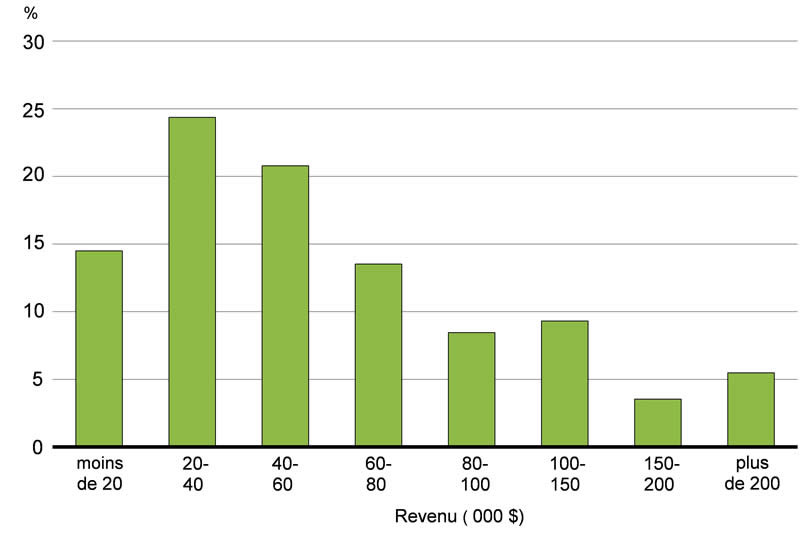

En outre, environ 60 % des particuliers qui ont versé le montant maximal à leur CELI avaient un revenu inférieur à 60 000 $ en 2013 (graphique 4.1.4).

Les CELI ont été instaurés avec un plafond de cotisation annuel de 5 000 $, indexé à l’inflation par tranches de 500 $. En raison de l’indexation, le 1er janvier 2013, le plafond de cotisation annuel à un CELI est passé à 5 500 $.

Le Plan d’action économique de 2015 propose de faire passer à 10 000 $ le plafond de cotisation annuel à un compte d’épargne libre d’impôt pour l’année d’imposition 2015 et les suivantes.

Combiné à d’autres régimes d’épargne enregistrés, un plafond de cotisation annuel à un CELI de 10 000 $ permettra à la plupart des Canadiens d’épargner une part importante de leur revenu annuel de manière avantageuse sur le plan fiscal. Dans ce contexte, le plafond annuel ne sera pas indexé à l’inflation. On estime que cette mesure devrait réduire les revenus fiscaux fédéraux d’environ 1,1 milliard de dollars au cours de la période allant de 2015-2016 à 2019-2020.

Il est estimé que, dans 20 ans, par rapport à la taille actuelle de l’économie, la perte de revenus fédéraux découlant de l’augmentation du plafond des CELI à 10 000 $ et de la non-indexation du nouveau plafond à l’inflation s’élèvera à environ 650 millions de dollars, ce qui correspond à 0,03 % du produit intérieur brut (PIB). Cette perte de revenus fédéraux représenterait environ 0,3 % du total des revenus fiscaux fédéraux, selon le ratio des revenus au PIB actuel.

Le CELI et les aînés

Le CELI offre aux aînés un mécanisme d’épargne donnant droit à une aide fiscale pour répondre à leurs besoins continus en matière d’épargne. Ce mécanisme sert de complément aux régimes d’épargne-retraite existants conçus pour permettre aux particuliers de verser des cotisations pendant leurs années de travail et de recevoir un revenu à la retraite.

Dans un contexte où les taux d’intérêt sont faibles, le CELI peut aider à accroître le rendement après impôt puisque ce rendement n’est pas imposé. Par exemple, le particulier dont le placement à revenu fixe est assorti d’un taux de 2 % réaliserait un rendement après impôt d’environ 1,4 % dans un mécanisme d’épargne imposable (en supposant un taux d’imposition fédéral-provincial moyen de 31,2 % sur le revenu d’intérêts) comparativement au taux de rendement entier de 2 % libre d’impôt dans un CELI, ce qui représente une augmentation de 45 % du rendement après impôt.

À la fin de 2013, près de 2,7 millions d’aînés avaient un CELI; parmi ceux-ci, près de 60 % avaient un revenu annuel inférieur à 40 000 $.

Selon les tendances actuelles en matière d’épargne, on estime que les particuliers de 65 ans ou plus recevront en 2019 environ 60 % des avantages découlant de l’augmentation à 10 000 $ du plafond de cotisation annuel à un CELI (graphique 4.1.5).

Les membres de CARP se réjouiraient de l’aide supplémentaire à l’épargne [dans des CELI] pour répondre à leurs besoins à la retraite, et encore plus pour répondre aux besoins de leurs enfants et de leurs petits-enfants.

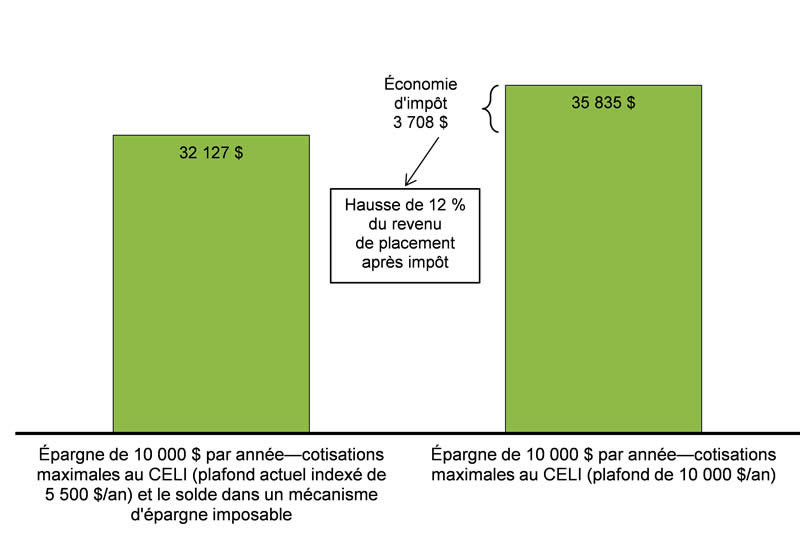

- Giselle est propriétaire d’une petite entreprise et épargne dans un CELI. Elle peut maintenant verser 10 000 $ par année à son CELI. En gagnant un revenu de placement libre d’impôt sur un montant de 10 000 $ d’épargne annuelle sur dix ans, Giselle pourrait accumuler environ 3 700 $ de plus en économies après impôt que si elle avait placé le même montant d’épargne réparti entre un placement dans un CELI à hauteur de la cotisation annuelle existante et un mécanisme d’épargne imposable (graphique 4.1.6).

- Barry, un retraité de 72 ans qui travaille à titre de consultant à temps partiel, est tenu de retirer un montant minimal de 18 000 $ de son fonds enregistré de revenu de retraite (FERR). Compte tenu de son autre revenu de retraite, du revenu de son travail à titre de consultant à temps partiel et de son impôt sur le revenu, le montant que Barry doit retirer de son FERR dépasse de 7 000 $ ses besoins actuels. En profitant du plafond de cotisation annuel de 10 000 $, Barry peut maintenant épargner dans son CELI l’ensemble du montant de 7 000 $ non utilisé provenant de son FERR.

- Sofia, une veuve de 70 ans, décide de vendre sa maison libre d’hypothèque pour un montant de 200 000 $ et de louer un appartement. En prévision de cette vente, Sofia a récemment ouvert un CELI en vue d’y transférer progressivement une partie du produit de la vente. Grâce au plafond de 10 000 $ de son CELI, Sofia peut y verser chaque année une plus grande part du produit de la vente de sa maison, mettant ainsi plus d’épargne à l’abri de l’impôt. En 2015, elle aura accumulé des droits de cotisation à un CELI s’élevant à 41 000 $, et, grâce au plafond annuel de 10 000 $, dans six ans, elle aura accumulé des droits de cotisation suffisants pour verser à un CELI environ la moitié du produit de la vente de sa maison.

Réduction du taux de cotisation d’assurance-emploi en 2017

L’assurance-emploi offre une aide financière temporaire aux Canadiens sans emploi qui ont perdu leur emploi sans faute de leur part, pendant qu’ils se cherchent du travail ou mettent leurs compétences à niveau.

Les Canadiens veulent que les taux de cotisation d’assurance-emploi soient stables et prévisibles et que leur mécanisme d’établissement soit transparent.

En 2017, le gouvernement mettra en œuvre le nouveau mécanisme d’établissement du taux d’équilibre sur sept ans du taux de cotisation d’assurance-emploi, qui fera en sorte que les cotisations ne puissent dépasser le niveau requis pour financer les dépenses du programme d’assurance-emploi au fil du temps. Tout excédent cumulatif du Compte des opérations de l’assurance-emploi sera transféré aux employeurs et aux employés sous forme de baisse du taux de cotisation d’assurance-emploi une fois que le nouveau mécanisme sera entré en vigueur.

Cette mesure devrait entraîner une réduction appréciable (21 %) du taux de cotisation d’assurance-emploi, qui devrait passer de 1,88 $ en 2016 à 1,49 $ en 2017. On estime que les économies provenant de cette réduction du taux profiteront à plus de 16 millions de Canadiens, dont quelque 2,6 millions de Canadiens qui ne paient pas d’impôt fédéral.

Damien et Taylor vivent à Winnipeg, au Manitoba et sont mariés. Chacun touche 50 000 $, pour un revenu combiné du ménage de 100 000 $. À un taux de 1,88 $ par tranche de 100 $ de rémunération assurable en 2015 et en 2016, Damien et Taylor paieront chacun 931 $ en cotisations d’assurance-emploi pour ces années. À un taux estimatif de 1,49 $ en 2017, Damien et Taylor verront les cotisations d’assurance-emploi baisser à 738 $ chacun, ce qui donnera des économies jumelées de 386 $ qui demeurent dans les poches de la famille.

Prolongation des prestations de compassion

L’une des périodes les plus difficiles dans nos vies est lorsqu’un proche est mourant ou risque de mourir. Les contraintes liées aux soins d’un membre de la famille gravement malade peuvent mettre à rude épreuve la sécurité d’emploi des travailleurs et la sécurité financière de leurs familles. Le gouvernement croit que dans de telles situations, les Canadiens ne devraient pas avoir à choisir entre conserver leur emploi et s’occuper de leur famille. Par l’entremise du Programme d’assurance-emploi, les prestations de compassion offrent une aide financière à ceux qui doivent s’absenter temporairement du travail pour prodiguer des soins à un membre de leur famille gravement malade dont le risque de décès est élevé. Selon le rapport de 2011 du Comité parlementaire sur les soins palliatifs et les autres services d’accompagnement, intitulé Avec dignité et compassion : Soins destinés aux Canadiens vulnérables, les soins prodigués à domicile et dans les collectivités du Canada sont assurés en grande partie par les proches aidants, à hauteur de 70 % à 80 %, et leur valeur est estimée à 25 milliards de dollars par année.

Les familles et les amis sont vus comme l’épine dorsale invisible du système de soins de santé du Canada. […] Le proche aidant doit souvent composer avec de graves difficultés financières, en particulier s’il doit quitter son travail pour s’occuper d’un proche.

Des intervenants dans le domaine de la santé, comme la Coalition canadienne des organismes bénévoles en santé, ont indiqué au gouvernement que les modalités des programmes actuels n’étaient pas adaptées à la réalité et aux épreuves associées à la prestation de soins de fin de vie à un proche. C’est pourquoi le gouvernement propose d’investir jusqu’à 37 millions de dollars par année pour prolonger la durée des prestations de compassion, afin de la faire passer de six semaines à six mois, à compter de janvier 2016. En apportant cette amélioration au programme de l’assurance-emploi, le gouvernement s’assure qu’il continue d’aider les Canadiens au moment où ils en ont le plus besoin.

Elizabeth travaille à temps plein, touche un salaire annuel de 49 500 $ et est admissible à l’assurance-emploi. La mère d’Elizabeth est atteinte d’une malade mortelle, et le risque de décès dans les six prochains mois est élevé. Par conséquent, Elizabeth est admissible aux prestations de compassion de l’assurance-emploi.

Grâce à la prolongation des prestations de compassion de l’assurance-emploi proposée dans le Plan d’action économique de 2015, Elizabeth aurait droit à des prestations de 524 $ par semaine jusqu’à concurrence de six mois, pour un total de 13 624 $. À titre comparatif, selon les règles actuellement en vigueur, Elizabeth recevrait des prestations pendant seulement six semaines, pour un total de 3 144 $. La prolongation des prestations quadruple le soutien offert à Elizabeth et à sa famille pendant cette période difficile. La prestation bonifiée permettra à Elizabeth de s’occuper de sa mère mourante lorsqu’elle en a le plus besoin.

Venir en aide aux aînés

Le gouvernement du Canada s’est engagé à soutenir les aînés, dont les efforts ont contribué à faire du Canada le pays dynamique et prospère qu’il est aujourd’hui. Grâce aux mesures prises jusqu’à maintenant par le gouvernement, les aînés et les pensionnés profitent chaque année d’allègements fiscaux ciblés totalisant environ 3 milliards de dollars. Plus précisément, depuis 2006, le gouvernement a pris les mesures suivantes :

- L’augmentation de 2 000 $ du montant du crédit en raison de l’âge, soit de 1 000 $ en 2006 et de 1 000 $ en 2009. Compte tenu de cette hausse et des ajustements liés à l’inflation, le montant du crédit en raison de l’âge est de 7 033 $ en 2015, ce qui représente un allégement fiscal maximal de 1 055 $ pour les aînés admissibles.

- La multiplication par deux, en le faisant passer à 2 000 $, du montant maximal du revenu qui donne droit au crédit pour revenu de pension, lequel procure jusqu’à 300 $ en allègement fiscal aux particuliers qui reçoivent un revenu de pension admissible.

- L’instauration du fractionnement du revenu de pension, ce qui permet aux Canadiens qui touchent un revenu qui donne droit au crédit pour revenu de pension d’allouer jusqu’à la moitié de ce revenu à leur époux ou à leur conjoint de fait, à des fins fiscales. Grâce au fractionnement du revenu de pension, les aînés et les couples retraités peuvent réduire considérablement leur impôt sur le revenu. Chaque année, plus de 2,2 millions de Canadiens profitent du fractionnement du revenu de pension.

- La hausse, de 69 ans à 71 ans, de l’âge auquel les versements de pension d’un régime de pension agréé commencent et auquel les régimes enregistrés d’épargne-retraite sont convertis en fonds enregistré de revenu de retraite pour améliorer considérablement les possibilités d’épargne des aînés.

Dans l’ensemble, les mesures adoptées par notre gouvernement ont sensiblement accru le revenu que les aînés peuvent conserver en franchise de l’impôt sur le revenu. En 2015, les aînés vivant seuls peuvent toucher des revenus d’au moins 20 360 $ avant de devoir payer de l’impôt fédéral sur le revenu; pour les couples aînés, le montant est d’au moins 40 720 $ (en supposant au moins 2 000 $ par personne de revenu donnant droit au crédit pour revenu de pension). Grâce aux mesures prises depuis 2006, quelque 400 000 aînés ne paient plus d’impôt fédéral.

Le gouvernement a également renforcé le système de revenu de retraite, augmenté le soutien direct aux aînés et instauré une stratégie en matière de littératie financière pour les aînés.

Le Plan d’action économique de 2015 donne suite aux mesures prises antérieurement par le gouvernement pour soutenir les aînés en proposant de réduire les facteurs de retrait minimal des fonds enregistrés de revenu de retraite. Cette mesure, jumelée à l’augmentation à 10 000 $ du plafond du CELI, aidera à répondre aux besoins des aînés en matière de revenu de retraite en leur donnant une plus grande marge de manœuvre pour gérer leurs épargnes d’une manière avantageuse sur le plan fiscal.

Le Plan d’action économique de 2015 ajoute également au soutien que le gouvernement accorde aux aînés en instaurant un nouveau crédit d’impôt pour l’accessibilité domiciliaire pour les aînés et les personnes handicapées.

Réduire les facteurs de retrait minimal des fonds enregistrés de revenu de retraite

Le Plan d’action économique de 2015 propose de réduire les facteurs de retrait minimal des fonds enregistrés de revenu de retraite pour permettre aux aînés de préserver une plus grande part de leur épargne pour mieux répondre à leurs besoins financiers à la retraite.

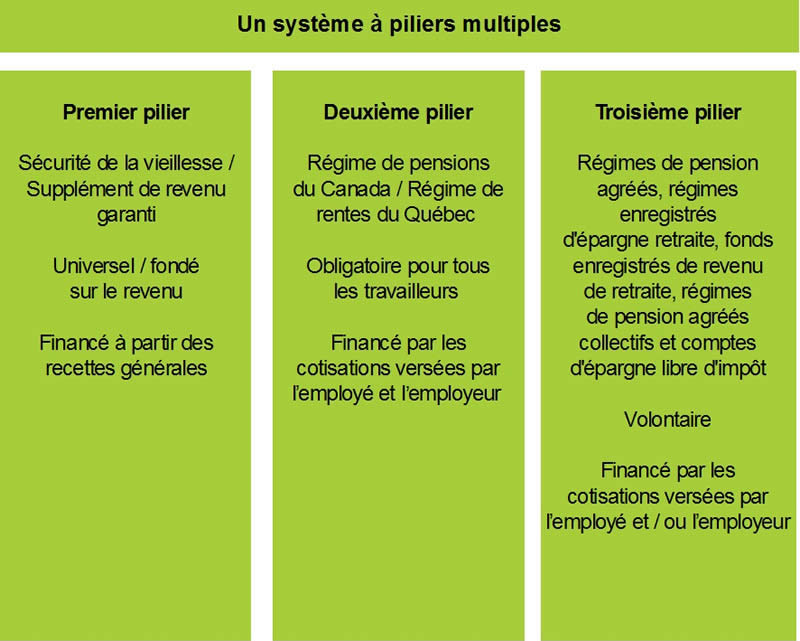

Le Canada possède un système de revenu de retraite solide et diversifié fondé sur un ensemble équilibré de responsabilités publiques et privées. Le système de revenu de retraite du Canada est reconnu dans le monde entier comme un modèle de réussite pour assurer aux aînés un taux élevé de revenus de remplacement. La Sécurité de la vieillesse et le Supplément de revenu garanti, d’une part, ainsi que le Régime de pensions du Canada et le Régime de rentes du Québec, de l’autre, forment les deux premiers piliers du système de revenu de retraite à trois piliers du Canada. Pour compléter le supplément de revenu provenant de ces deux premiers piliers, de nombreux retraités canadiens comptent sur leurs propres épargnes. L’épargne-retraite des Canadiens est habituellement détenue dans des régimes enregistrés donnant droit à une aide fiscale, comme les régimes de pension agréés (RPA), les régimes enregistrés d’épargne-retraite (REER), les fonds enregistrés de revenu de retraite (FERR) et les comptes d’épargne libre d’impôt, qui forment le troisième pilier du système de revenu de retraite du Canada et qui sont essentiels pour aider les Canadiens à épargner afin de réaliser leurs objectifs de revenu de retraite (graphique 4.1.7). Selon une étude récente de McKinsey & Company, 83 % des Canadiens sont sur la bonne voie en vue de s’assurer une retraite confortable.

Le report de l’impôt sur les épargnes dans des RPA et des REER a comme but fondamental d’encourager et d’aider les Canadiens à épargner au cours de leur carrière afin de répondre à leurs besoins en matière de revenu de retraite. Conformément à ce but, les épargnes dans des RPA et des REER doivent être converties en mécanisme de revenu de retraite à l’âge de 71 ans. Plus particulièrement, un REER doit être converti en FERR avant la fin de l’année au cours de laquelle le détenteur du REER atteint 71 ans, et un montant minimal doit être retiré du FERR chaque année à compter de l’année suivant l’établissement du FERR (subsidiairement, les épargnes du REER peuvent être utilisées pour acheter une rente). Ce traitement fait en sorte que les épargnes du REER et du FERR à imposition différée servent à réaliser l’objectif consistant à assurer un revenu de retraite.

Une formule sert à calculer le montant minimal qu’une personne doit retirer du FERR chaque année. La formule repose sur un facteur exprimé en pourcentage qui est multiplié par la valeur des actifs dans le FERR. Les facteurs exprimés en pourcentage (les facteurs de retrait minimal d’un FERR) s’appuient sur un taux de rendement précis et une hypothèse d’indexation. À l’heure actuelle, les aînés doivent retirer 7,38 % de leur FERR dans l’année où ils auront 71 ans au début de l’année. Le facteur de retrait minimal d’un FERR augmente chaque année jusqu’à l’âge de 94 ans où le pourcentage que les aînés doivent retirer chaque année plafonne à 20 %.

Les facteurs de retrait minimal d’un FERR qui s’appliquent actuellement sont en place depuis 1992. Le Plan d’action économique de 2015 propose d’ajuster les facteurs de retrait minimal d’un FERR qui s’appliquent de 71 ans à 94 ans pour mieux tenir compte des plus récents taux de rendement réels historiques à long terme et de l’inflation prévue. Par conséquent, les nouveaux facteurs de retrait minimal d’un FERR seront considérablement moins élevés que les facteurs existants. Ces nouveaux facteurs varieront de 5,28 % à 71 ans à 18,79 % à 94 ans. Le pourcentage du montant que les aînés seront tenus de retirer de leur FERR restera plafonné à 20 % à partir de 95 ans. Le tableau 5.2 à l’annexe 5 indique les facteurs de retrait minimal d’un FERR existants et les nouveaux facteurs proposés.

En permettant de préserver une plus grande part du capital, les nouveaux facteurs viendront réduire le risque qu’une personne épuise ses épargnes de son vivant, tout en faisant en sorte que le report de l’impôt sur les épargnes dans les REER et les FERR continue de servir à des fins de revenu de retraite. Par exemple, les nouveaux facteurs de retrait minimal d’un FERR permettront de préserver près de 50 % de capital en plus à l’âge de 90 ans, par rapport aux facteurs existants (tableau 4.1.2).

| Âge (au début de l’année) | Selon les facteurs de retrait minimal d’un FERR existants | Selon les nouveaux facteurs de retrait minimal d’un FERR | Variation (% de de plus restant) |

|---|---|---|---|

| 71 | 100 000 | 100 000 | -- |

| 80 | 64 000 | 77 000 | 20 |

| 85 | 47 000 | 62 000 | 32 |

| 90 | 30 000 | 44 000 | 47 |

| 95 | 15 000 | 24 000 | 60 |

| 100 | 6 000 | 10 000 | 67 |

Cette mesure s’appliquera à compter de l’année d’imposition 2015.

On estime que cette mesure procurera aux aînés du Canada un allègement fiscal fédéral d’environ 670 millions de dollars au cours de la période allant de 2015-2016 à 2019-2020.

Helen a eu 71 ans en 2014 et elle a converti son REER en un FERR à la fin de l’année. Au début de 2015, les actifs du FERR de Helen s’élevaient à 100 000 $. Selon les facteurs de retrait minimal d’un FERR existants, Helen aurait été tenue de retirer un montant minimal de 7 380 $ de son FERR en 2015. Selon les nouveaux facteurs applicables aux FERR, le montant minimal que Helen doit retirer de son FERR en 2015 est réduit à 5 280 $.

Au début de 2015, Raymond avait 75 ans et les actifs de son FERR s’élevaient à 250 000 $. Selon les facteurs de retrait minimal d’un FERR existants, Raymond aurait dû retirer un montant minimal de 19 625 $ de son FERR en 2015. Selon les nouveaux facteurs, le montant minimal que Raymond doit retirer de son FERR en 2015 est réduit à 14 550 $.

De la même façon, les nouveaux facteurs de retrait minimal d’un FERR réduiront le pourcentage des actifs du FERR que Helen et Raymond doivent retirer au cours des années suivantes, jusqu’à ce qu’ils aient dépassé l’âge de 95 ans. En réduisant les retraits de leur FERR, Helen et Raymond peuvent conserver une plus grande part de leurs actifs dans leur FERR – les actifs continueront de s’accumuler avec report de l’impôt pour répondre à leurs futurs besoins de revenu de retraite s’ils vivent jusqu’à un âge avancé. De plus, si Helen et Raymond n’ont pas besoin du revenu généré par le retrait minimal de leur FERR, ils peuvent épargner le montant après impôt pour des besoins futurs – par exemple, dans un CELI s’ils ont des droits de cotisation.

Un crédit d’impôt pour l’accessibilité domiciliaire pour les aînés et les personnes handicapées

Le Plan d’action économique de 2015 propose d’instaurer un nouveau crédit d’impôt permanent et non remboursable pour l’accessibilité domiciliaire pour les aînés et les personnes handicapées.

Les aînés et les personnes handicapées peuvent faire face à des défis particuliers pour ce qui est d’accéder à leur maison, de s’y déplacer et d’y vivre. Les améliorations visant à rendre une résidence plus sécuritaire, plus accessible et plus fonctionnelle peuvent s’avérer coûteuses.

Compte tenu de l’incidence particulière que peuvent avoir de tels coûts et des divers avantages de la vie autonome, le Plan d’action économique de 2015 propose un nouveau crédit d’impôt permanent pour l’accessibilité domiciliaire. Ce crédit d’impôt non remboursable de 15 % s’appliquerait jusqu’à concurrence de 10 000 $ des dépenses pour rénovation domiciliaire admissibles par année, offrant un allègement fiscal pouvant atteindre 1 500 $. Les améliorations qui permettent à un aîné ou à une personne admissible au crédit d’impôt pour personnes handicapées de vivre dans sa maison et d’y être plus mobile et en sécurité seront considérées comme des dépenses admissibles. Ces améliorations pourraient contribuer à ce que les aînés et les personnes handicapées puissent vivre en santé et en toute autonomie dans le confort de leur domicile ou du foyer familial.

Les dépenses admissibles comprennent notamment les coûts associés à l’achat et à l’installation de rampes d’accès pour fauteuil roulant, de baignoires avec porte, de douches accessibles aux fauteuils roulants et de barres d’appui. Le crédit d’impôt pour l’accessibilité domiciliaire s’appliquera aux dépenses admissibles engagées pour des travaux effectués et payés, ou des biens acquis, à compter du 1er janvier 2016.

On estime que cette nouvelle mesure réduira les revenus du gouvernement fédéral d’environ 180 millions de dollars au cours de la période allant de 2015-2016 à 2019-2020.

Hélène et son époux François sont des aînés qui vivent dans une maison dont ils sont propriétaires. Avec l’âge, Hélène et François craignent de plus en plus de faire une chute. Pour réduire le risque, le couple apporte un certain nombre de rénovations à son domicile au printemps de 2016. Il fait installer une baignoire accessible et une barre d’appui dans la salle de bain, ainsi qu’un plancher antidérapant.

Le coût de ces rénovations, y compris pour les matériaux et les travaux effectués, s’élève à 12 500 $. Hélène peut déclarer 10 000 $, le montant maximal de dépenses admissibles au crédit d’impôt pour l’accessibilité domiciliaire, ce qui se traduit par un allègement fiscal fédéral de 1 500 $ pour l’année d’imposition 2016.

Gary est âgé de 35 ans et est en fauteuil roulant depuis son enfance. Il a droit au crédit d’impôt pour personnes handicapées, mais il a très peu de revenus personnels. Il reçoit un certain soutien de son frère Steve.

Gary aime vivre de manière indépendante et il aimerait continuer de le faire, mais dans un quartier qui est plus près du domicile de son frère. Il vend sa maison et en achète une autre à quelques minutes de chez Steve. Avant d’emménager dans son nouveau domicile à l’été de 2016, il apporte un certain nombre de rénovations à sa nouvelle maison, y compris en procédant à l’installation d’une rampe d’accès, à l’élargissement de la porte d’entrée et de toutes les portes à l’intérieur, et à l’installation d’une douche accessible. Le coût des rénovations, y compris pour les matériaux et les travaux effectués, s’élève à 9 500 $. Puisque Gary n’a aucun revenu imposable et qu’il compte sur l’aide de son frère, Steve peut déclarer 9 500 $ du montant des rénovations aux fins du crédit d’impôt pour l’accessibilité domiciliaire, ce qui se traduit par un allègement fiscal fédéral de 1 425 $ pour l’année d’imposition 2016.

Protéger les consommateurs et renforcer le secteur financier du Canada

Le gouvernement est résolu à assurer la solidité et la stabilité du secteur financier pour protéger les consommateurs dans leurs interactions avec les institutions financières et limiter les risques pour les contribuables. D’importants progrès ont été réalisés à ce chapitre, y compris l’élaboration de normes réglementaires plus sévères pour les institutions financières sous réglementation fédérale, des réformes au système de financement de l’habitation garanti par le gouvernement et du soutien pour accroître la littératie financière des Canadiennes et des Canadiens.

Cadre de protection des consommateurs pour les banques

Le Plan d’action économique de 2015 propose un nouveau cadre de protection des consommateurs de produits et services financiers pour les banques.

Lorsque les Canadiens font des affaires avec les banques, que ce soit pour ouvrir un compte bancaire, demander un prêt hypothécaire ou obtenir un produit de crédit, ils devraient bénéficier d’un cadre solide de protection des consommateurs de produits et de services financiers.

Le Plan d’action économique de 2015 propose de modifier la Loi sur les banques afin de renforcer et de moderniser le cadre de protection des consommateurs de produits et services financiers du Canada pour répondre aux besoins variés des Canadiens. Ce nouveau cadre fera en sorte que les dispositions actuelles de la Loi sur les banques visant les consommateurs de produits et de services financiers exigent une plus grande rigueur, transparence et cohérence de la part des banques dans le contexte de leurs interactions avec les consommateurs. L’ensemble de dispositions révisées débouchera sur un cadre qui viendra :

- élargir les exigences générales selon lesquelles les institutions financières doivent divulguer l’information dans un langage simple et clair et accroître l’utilisation d’encadrés informatifs dans les documents d’information portant sur les produits et services financiers;

- améliorer l’accès aux services bancaires de base en permettant la présentation d’un plus large éventail de pièces d’identité au moment de l’ouverture d’un compte;

- élargir l’interdiction de certaines pratiques commerciales, y compris les situations de vente agressive, et des périodes de réflexion plus longues pour un plus grand éventail de produits;

- renforcer les exigences en matière de régie interne de façon à ce que les fonctions des conseils d’administration soient rattachées à toutes les mesures relatives à la protection des consommateurs;

- améliorer la transparence et la reddition de comptes, par exemple en accroissant la déclaration des plaintes et des mesures prises pour faire face aux défis qui se posent aux Canadiens vulnérables;

- imposer l’obligation de diffuser des publicités claires et exactes.

Tous les Canadiens bénéficieront de ces mesures, y compris les consommateurs les plus vulnérables. En créant le cadre de protection des consommateurs de produits et services financiers, le gouvernement remplit un engagement pris dans le Plan d’action économique de 2013 au sujet de la mise en œuvre d’un code au contenu exhaustif pour les consommateurs de produits et services financiers, donnant ainsi suite aux commentaires recueillis au cours des vastes consultations publiques nationales qui ont été menées en 2013 et en 2014.

Nous appuyons l’établissement d’un code pour les consommateurs de produits et services financiers que les institutions financières relevant de l’autorité du gouvernement fédéral seraient tenues de respecter.

Nous sommes en faveur d’un cadre de principes pour la protection des consommateurs que l’on peut adapter au changement.

Un ensemble de principes, qui seront inscrits dans la Loi sur les banques, fixera le cadre en établissant les attentes qui orienteront la conduite des banques. Pour remplir leurs obligations de déclaration, les banques produiront des rapports annuels sur la façon dont leurs activités commerciales respectent l’esprit de ces principes.

Le gouvernement du Canada a l’intention que la Loi sur les banques constitue l’ensemble exclusif de règles régissant la protection des consommateurs qui s’appliquent aux banques. Un ensemble exhaustif de règles permettra aux banques de fournir des produits et des services à l’échelle nationale de façon efficace et de donner aux consommateurs l’avantage de savoir qu’ils bénéficient de la même protection uniforme lorsqu’ils interagissent avec leur banque, où qu’ils se trouvent au pays. L’Agence de la consommation en matière financière du Canada assurera le respect des règles en question.

Le gouvernement du Canada fera fond sur le cadre et continuera de mobiliser les intervenants, y compris les provinces et territoires, afin de tenir compte des besoins changeants des consommateurs.

Charlie en est à sa première année à l’université et a un emploi à temps partiel. Il ouvre un compte d’épargne afin d’économiser de l’argent pour payer ses frais de scolarité et ses frais de subsistance. À sa lecture de la documentation, il découvre que certains frais sont associés à l’utilisation du compte pour des fonctions dont il n’a pas besoin.

Grâce au nouveau cadre de protection des consommateurs de produits et services financiers, Charlie disposerait d’une période de réflexion précise pour fermer le compte sans devoir payer de frais d’annulation, ce qui lui permettrait d’examiner d’autres options afin de déterminer s’il y en a une qui convient davantage à sa situation.

Claire est une aînée qui ne conduit plus et ne voyage plus. Elle n’a donc pas gardé son permis de conduire et son passeport à jour. Pour ouvrir un compte bancaire en vertu du nouveau cadre de protection des consommateurs de produits et de services financiers, Claire pourrait se servir d’un plus large éventail de documents d’identification. Par exemple, elle pourrait se servir de son acte de naissance et de sa facture d’électricité parce que ces deux documents, une fois réunis, procurent sa date de naissance et son adresse.

Enquête sur la discrimination transfrontalière par les prix

Le Plan d’action économique de 2015 accorde 5 millions de dollars sur cinq ans au Bureau de la concurrence pour enquêter sur les cas supposés de discrimination transfrontalière par les prix non justifiée.

L’écart inexpliqué et souvent important entre les prix pratiqués au Canada et aux États-Unis pour le même produit est une réalité frustrante et bien connue des Canadiens qui font des achats en ligne ou voyagent chez nos voisins du Sud.

Le 9 décembre 2014, le gouvernement a déposé la Loi sur la transparence en matière de prix qui aidera à lutter contre la pratique de discrimination géographique des prix, l’un des principaux facteurs contribuant à l’écart entre les prix canadiens et américains. Cette loi fournira au commissaire de la concurrence les outils nécessaires pour enquêter sur les cas supposés de discrimination par les prix et signaler les situations où les consommateurs sont injustement ciblés par des prix plus élevés. Afin que les Canadiens ne se voient pas imposer des prix plus élevés que les Américains simplement en raison de leur lieu de résidence, le Plan d’action économique de 2015 procure au Bureau de la concurrence un financement de 5,0 millions de dollars sur cinq ans pour cette initiative.

Étendre l’initiative de divulgation volontaire de l’information relative au remboursement anticipé des hypothèques

Le gouvernement travaillera en collaboration avec les prêteurs hypothécaires afin d’assurer que les consommateurs connaissent et comprennent les pénalités qui s’appliquent en cas de remboursement anticipé des prêts hypothécaires. Pour mieux protéger les consommateurs, le gouvernement encouragera tous les prêteurs hypothécaires à accepter de fournir des renseignements plus clairs sur le remboursement anticipé des hypothèques, à l’instar des banques canadiennes qui ont pris un engagement volontaire en ce sens.

Stratégie sur la littératie financière

En 2015-2016, le gouvernement publiera une stratégie nationale visant à améliorer la littératie financière des Canadiens.

En plus de renforcer les règles de protection des consommateurs, le gouvernement prend des mesures pour appuyer davantage le développement de la littératie financière chez les Canadiens. À l’automne 2014, sous la direction de la nouvelle chef du développement de la littératie financière, le gouvernement a publié une stratégie pour améliorer la littératie financière chez les aînés. Cette stratégie vise à aider les aînés et ceux qui approchent du troisième âge à planifier et à gérer leurs finances pendant leurs vieux jours.

Poursuivant sur cette lancée, une stratégie nationale qui s’adresse aux Canadiens de tous âges sera bientôt publiée. Cette stratégie énoncera les buts et les priorités se rapportant au développement de la littératie financière chez les Canadiens tout au long de leur vie.

La chef du développement de la littératie financière aura aussi pour rôle de coordonner et de mobiliser les secteurs privé, public et à but non lucratif en vue d’atteindre des objectifs communs en matière de littératie financière. À titre de premier exemple de collaboration, le gouvernement a obtenu un engagement des banques du Canada en vue d’établir un fonds quinquennal pour les partenariats en littératie financière de 10 millions de dollars, qui versera des subventions aux organisations communautaires admissibles pour leur permettre de réaliser des projets visant à améliorer les connaissances financières des Canadiens.

Lorsque les Canadiens qui travaillent fort possèdent les compétences, les connaissances et la confiance nécessaires pour faire des choix financiers éclairés, leur situation économique personnelle en bénéficie et l’économie dans son ensemble en profite également.

Régime de protection des contribuables et de recapitalisation des banques

Le gouvernement propose de mettre en œuvre l’engagement qu’il a pris dans le Plan d’action économique de 2013 d’adopter un régime de protection des contribuables et de recapitalisation des banques visant les banques d’importance systémique du Canada.

Le système financier canadien est demeuré résilient tout au long de la crise financière mondiale de 2008. L’expérience vécue dans d’autres pays a toutefois révélé que, en raison de leur taille et de leur interdépendance dans beaucoup de secteurs du système financier, certaines grandes banques peuvent être considérées comme « d’importance systémique ». Pendant la crise financière et dans le sillage de celle-ci, les administrations de plusieurs autres pays ont utilisé de grandes quantités de fonds publics ou l’avoir des déposants pour sauver des banques d’importance systémique afin d’éviter que leur faillite nuise au système financier et à l’économie. Le gouvernement est résolu à faire en sorte que cette situation ne se produise jamais au Canada. Il propose d’adopter un régime de protection des contribuables et de recapitalisation des banques qui permettra à une banque défaillante d’être restructurée afin que son exploitation puisse se poursuivre, sans recours à des mesures de sauvetage financées par les contribuables ou les déposants. Ce régime sera conforme aux normes internationales et aux pratiques exemplaires élaborées par le Conseil de stabilité financière et adoptées par le G-20 en réponse à la crise financière.

Le régime proposé vise à faire en sorte que :

- la stabilité financière est maintenue et les contribuables et les déposants sont protégés contre la nécessité de renflouer une banque d’importance systémique dans le cas très peu probable de sa défaillance.

- le système financier du Canada demeure solide en précisant que les actionnaires et les créanciers des banques d’importance systémique ont la responsabilité d’assumer les pertes, ce qui, par la même occasion, les incite davantage à surveiller les activités associées à la prise de risques des banques.

- Un pouvoir de conversion statutaire qui permettrait la conversion permanente des passifs admissibles d’une banque non viable en actions ordinaires.

- Un champ d’application excluant les dépôts du régime. Seules les créances non garanties négociables et transférables, dont le terme à courir est au départ de 400 jours ou plus, et qui sont émises ou renégociées après une date de mise en œuvre établie par le gouvernement feraient l’objet d’une conversion.

- Une exigence minimale en matière de capacité d’absorption des pertes pour veiller à ce que les banques d’importance systémique soient en mesure de résister à des pertes importantes et d’être bien capitalisées à l’issue d’une conversion.

- Exigences complètes de divulgation et de déclaration.

Le gouvernement prévoit présenter des modifications législatives afin d’améliorer la trousse d’outils de résolution destinée aux banques d’importance systémique du Canada, y compris la mise en œuvre du cadre du régime de protection des contribuables et de recapitalisation des banques et ensuite des règlements et des lignes directrices connexes. Les banques d’importance systémique disposeront d’une période de temps pour passer au nouveau régime, ce qui assurera l’adaptation sans heurts de ce régime par les banques concernées, les investisseurs et d’autres participants au marché.

Le gouvernement demandera aux banques d’importance systémique du Canada de se charger de la préparation de plans de redressement qui décrivent le redressement de chaque banque dans le cas peu probable de l’échec des mesures de recouvrement. Il ne sera pas nécessaire que les banques d’importance systémique adoptent une structure de société de portefeuille pour tenir compte du nouveau régime.

Renforcer le cadre de financement de l’habitation

Le gouvernement continuera de veiller à ce que le cadre de financement de l’habitation réduise l’exposition des contribuables et soutienne la stabilité à long terme du marché du logement et du système financier.

Le gouvernement a récemment amélioré le cadre de financement de l’habitation afin de limiter la croissance des services d’assurance hypothécaire garantie par les contribuables et des programmes de titrisation et d’accroître la stabilité. Ces mesures comprennent l’augmentation des frais liés aux titres hypothécaires émis en vertu de la Loi nationale sur l’habitation et aux Obligations hypothécaires du Canada ainsi que l’imposition d’un plafond aux émissions annuelles de nouvelles garanties en vertu des programmes.

Le gouvernement mettra en œuvre des mesures réglementaires pour limiter l’expansion de l’assurance de portefeuille au moyen de la substitution de prêts hypothécaires dans les blocs assurés, lier l’utilisation de l’assurance de portefeuille aux instruments de titrisation de la SCHL et interdire l’utilisation des prêts hypothécaires assurés garantis par l’État à titre de sécurité d’instruments de titrisation qui ne sont pas parrainés par la SCHL.

Le gouvernement continue de surveiller étroitement le marché du logement et d’évaluer les mesures visant à réduire davantage l’exposition des contribuables et les risques à la stabilité à long terme du secteur.

- Le gouvernement a revu les règles applicables à l’assurance hypothécaire garantie par l’État à quatre reprises depuis 2008. Les modifications apportées comprennent l’exigence d’une mise de fonds d’au moins 5 % ainsi qu’une période d’amortissement maximale de 25 ans dans le cas des prêts hypothécaires où la mise de fonds est inférieure à 20 %.

- Les assureurs privés de prêts hypothécaires et la Société canadienne d’hypothèques et de logement (SCHL) versent des droits de cautionnement au receveur général en guise d’indemnisation au gouvernement au titre des risques reliés à l’assurance hypothécaire.

- La SCHL examine ses primes d’assurance hypothécaire chaque année. La plus récente augmentation des primes a été annoncée le 2 avril 2015.

- La SCHL continue d’examiner ses offres de produits d’assurance hypothécaire conformément aux objectifs gouvernementaux et a mis en œuvre des modifications en 2014.

- La SCHL a réduit ses émissions annuelles d’assurance de portefeuille de 11 milliards de dollars à 9 milliards en 2014 et les a maintenues pour 2015.

- Les frais relatifs aux programmes de titrisation de la SCHL ont fait l’objet d’une augmentation afin de réduire la différence de coût par rapport aux autres sources de financement et d’encourager l’élaboration d’instruments de financement sur les marchés privés.

- Le ministre des Finances a établi le montant des nouvelles garanties que la SCHL est autorisée à offrir dans le cadre de ses programmes de titrisation de 2015 à 80 milliards de dollars pour les titres hypothécaires émis en vertu de la Loi nationale sur l’habitation et à 40 milliards pour les Obligations hypothécaires du Canada.

- Un nouveau cadre législatif qui couvre les obligations sécurisées est en vigueur, ce qui a créé une source de financement entièrement privée en utilisant seulement des hypothèques non assurées comme garantie. L’encours des obligations en circulation s’élevait à plus de 60 milliards de dollars en date de février 2015.

Régime coopératif en matière de réglementation des marchés des capitaux

Le gouvernement prend des mesures pour mettre en œuvre le régime coopératif de réglementation des marchés des capitaux en collaboration avec les provinces et les territoires.

À la suite d’autres consultations publiques, le gouvernement a l’intention de prendre des mesures législatives pour renforcer le cadre des marchés des capitaux du Canada et mieux protéger les investisseurs. De plus, le gouvernement a l’intention d’apporter des modifications législatives pour lutter contre les crimes économiques, en permettant au Centre d’analyse des opérations et déclarations financières du Canada de divulguer des renseignements pertinents aux organes provinciaux de réglementation des valeurs mobilières.

La Colombie-Britannique, l’Ontario, la Saskatchewan, le Nouveau-Brunswick, l’Île-du-Prince-Édouard, le Yukon et le Canada participent conjointement à la création du régime coopératif de réglementation des marchés des capitaux. Le régime coopératif est conçu pour préserver les perspectives locales tout en rationalisant le cadre de réglementation des marchés des capitaux afin d’améliorer le secteur des services financiers du Canada, de soutenir les marchés des capitaux efficaces et de gérer le risque systémique.

Les administrations participantes font des progrès en ce qui a trait au peaufinage d’un cadre législatif fédéral-provincial et à l’élaboration de règlements harmonisés. Cet été, les administrations participantes publieront une ébauche de loi mise à jour sur les marchés des capitaux, aux fins de consultation, ainsi qu’un projet de règlements initiaux, en vue de recueillir les commentaires du public. Dans les mois à venir, les ministres responsables des administrations participantes nommeront les membres du premier conseil d’administration de la nouvelle Autorité de réglementation des marchés des capitaux.

En plus de ses partenaires provinciaux et territoriaux, le gouvernement continue d’inviter toutes les provinces et tous les territoires à participer à la mise en œuvre du régime coopératif. Dans l’éventualité où des administrations choisissent d’évoluer en dehors du régime coopératif, elles trouveront un partenaire disposé à travailler de façon constructive auprès de la nouvelle Autorité de réglementation, l’objectif ultime étant d’offrir un accès efficient aux marchés des capitaux.

- Une législation provinciale uniforme sur les marchés des capitaux destinée à aborder les aspects provinciaux de la réglementation des valeurs mobilières.

- Une législation fédérale complémentaire sur les marchés des capitaux visant à aborder les questions criminelles et le risque systémique associé aux marchés des capitaux.

- Une Autorité de réglementation des marchés des capitaux conjointement établie pour appliquer les lois provinciales et fédérale.

- Un ensemble unique de règlements conçus pour protéger les investisseurs tout en soutenant des marchés des capitaux réceptifs, efficients et innovateurs.

- Des priorités établies à l’échelle nationale et découlant d’une seule équipe de direction, organisée dans l’ensemble du pays et relevant d’un conseil d’administration composé de spécialistes.

- Un dépôt de prospectus unique assorti d’un examen réalisé par le bureau local de l’Autorité de réglementation des marchés des capitaux.

- Des frais établis dans le but de financer le régime de réglementation, et non pas de rehausser les revenus généraux des gouvernements participants.

Supervision du secteur financier

Le Plan d’action économique de 2015 propose des mesures pour appuyer la supervision efficace du secteur financier et des entités gouvernementales.

Le gouvernement proposera des modifications législatives qui moderniseront, préciseront et amélioreront la protection des renseignements de surveillance visés par règlement qui sont liés aux institutions financières sous réglementation fédérale. Cette mesure augmentera la confiance dans le processus de surveillance et la stabilité du système financier. De plus, le gouvernement examinera la partie IV de la Loi sur la gestion des finances publiques afin de s’assurer qu’elle continue d’illustrer et de tenir compte des pratiques de marché modernes pour la gestion prudente des finances canadiennes, ainsi que les lois liées à la supervision du secteur financier fédéral et régissant certaines sociétés d’État pour assurer une gouvernance et des opérations efficaces.

Le cadre institutionnel du Canada en matière de surveillance du secteur financier met à contribution le ministère des Finances, la Banque du Canada, le Bureau du surintendant des institutions financières, la Société d’assurance dépôts du Canada et l’Agence de consommation en matière financière du Canada. Chaque organisation a un mandat distinct et clairement défini, et elles collaborent et échangent des renseignements.

Ces organisations participent toutes à deux comités de haut niveau qui se réunissent régulièrement :

- le Comité de surveillance des institutions financières, présidé par le surintendant des institutions financières, qui formule des avis sur la surveillance prudentielle des institutions;

- le Comité consultatif supérieur (CCS), présidé par le sous-ministre des Finances, qui est chargé de donner des conseils sur une vaste gamme de questions liées à la stabilité du système financier canadien et de questions législatives, réglementaires et stratégiques touchant le secteur.

On s’attend à ce que l’Autorité de réglementation des marchés des capitaux participe aux délibérations du CCS lorsqu’elle aura commencé ses activités.

Stratégie nationale de répression de la contrefaçon

Le Plan d’action économique de 2015 propose de verser 15 millions de dollars sur cinq ans à compter de 2015-2016 pour poursuivre la Stratégie nationale de répression de la contrefaçon.

Les billets de banque en polymère du Canada contiennent des éléments de sécurité de pointe qui font en sorte qu’ils sont difficiles à contrefaire, ce qui permet aux Canadiens d’avoir confiance en la valeur de leurs billets de banque.

Afin d’accroître davantage la confiance des Canadiens, le Plan d’action économique de 2015 affecte 15 millions de dollars sur cinq ans à la Gendarmerie royale du Canada et à Sécurité publique Canada pour poursuivre la mise en œuvre de la Stratégie nationale de répression de la contrefaçon, qui prévoit des ressources spéciales pour l’application de la loi, les poursuites et la prévention de la contrefaçon. Cette stratégie à grand succès a permis de réduire de 94 % les activités de contrefaçon au Canada depuis son adoption.

Coopératives de crédit

Le gouvernement appuie la croissance et la compétitivité des coopératives de crédit.

Les coopératives de crédit forment un pan important de l’économie canadienne et contribuent à renforcer la concurrence dans le secteur des services financiers. Elles sont des fournisseurs clés de financement aux petites et moyennes entreprises et desservent des Canadiens partout au pays, particulièrement dans les petites collectivités et les régions rurales.

Le gouvernement fédéral a pris une série de mesures concrètes pour appuyer la croissance et la compétitivité du secteur des coopératives de crédit depuis 2010. Par exemple, une loi prévoyant un cadre fédéral applicable aux coopératives de crédit a été adoptée, ce qui donne un choix à chaque coopérative de crédit et aux membres qui veulent prendre de l’expansion à l’échelle régionale ou nationale. De plus, le gouvernement a défini plus clairement les responsabilités réglementaires à l’égard des centrales de coopératives de crédit provinciales et a prévu un plan de transition en vue de la mise en œuvre.

Dans les mois qui viennent, le gouvernement continuera de consulter les intervenants et de collaborer avec les coopératives de crédit au sujet du développement futur de ce secteur en pleine évolution et des moyens de répondre aux besoins de ce dernier.

Systèmes de paiements de détail

Le gouvernement prend des mesures pour appuyer la mise en place de systèmes de paiements efficaces, novateurs et fiables.

Pour remédier aux coûts d’acceptation des cartes de crédit très élevés au Canada, le ministre des Finances a accepté, en novembre 2014, les propositions distinctes et volontaires soumises par les réseaux Visa et MasterCard en vue de réduire les frais d’interchange qu’ils imposent, en les ramenant à un taux effectif moyen de 1,50 % pour les cinq prochaines années. Il s’agit là d’une réduction de près de 10 %, dont bénéficieront particulièrement les petites et moyennes entreprises et les organismes de bienfaisance, étant donné leur faible pouvoir de négociation. Cette importante réduction à long terme des coûts assumés par les commerçants lors de l’acceptation des cartes de crédit leur fournira un allègement et leur permettra de maintenir des prix bas pour les consommateurs.

De plus, le gouvernement a publié le 13 avril 2015 une version améliorée du Code de conduite destiné à l’industrie canadienne des cartes de crédit et de débit, qui s’applique aux paiements mobiles et instaure de nouvelles exigences concernant la divulgation des frais, le règlement des différends ainsi que la représentation des différentes marques. La version améliorée du Code de conduite renforcera la liberté de choix des commerçants, la transparence et la divulgation, ainsi que l’équité dans le marché des cartes de paiement. Par exemple, les commerçants disposeront maintenant d’une plus grande souplesse pour annuler leurs contrats sans pénalité et limiter le renouvellement automatique des contrats qui ne répondent plus à leurs besoins. Les consommateurs bénéficieront également du Code, qui leur confère notamment le contrôle entier et illimité sur les réglages de base de leurs appareils et portefeuilles mobiles afin de leur permettre de choisir le mode de paiement désiré.

Les innovations relatives aux paiements offrent des avantages aux consommateurs, comme une plus grande commodité et rapidité, mais elles doivent être exploitées de façon responsable afin que les Canadiens continuent d’avoir confiance dans le système de paiements. Le gouvernement mène actuellement des consultations sur la supervision des systèmes de paiements de détail pour soutenir des moyens compétitifs et novateurs de satisfaire aux besoins en matière de paiements des Canadiens tout en veillant à ce que le système de paiements demeure sécuritaire.

[Le Code de conduite destiné à l’industrie canadienne des cartes de crédit et de débit] a été extrêmement utile aux commerçants… [Il] a été très efficace pour ce qui est d’assurer l’existence de règles du jeu équitables et de maintenir au Canada un système de paiement par carte de débit à faible coût.

Je me réjouis du fait que les commerçants pourront choisir librement les réseaux auxquels ils s’associeront et les modes de paiement qu’ils accepteront.

La réduction des frais d’interchange pour les organismes de bienfaisance constitue une grande victoire.

Cadre fédéral des pensions

Le gouvernement accroît l’accessibilité de différents mécanismes d’épargne-retraite.

Le gouvernement a conçu et mis en place un cadre pour régir un nouveau type de régime de retraite, le régime de pension agréé collectif (RPAC), qui offrira un mécanisme d’épargne-retraite à faible coût et à large échelle aux Canadiens qui n’ont pas accès à un régime de pension dans leur milieu de travail – ce qui est le cas de plus de 60 % des travailleurs au pays. Des RPAC fédéraux sont maintenant accessibles aux employeurs et aux employés des industries sous réglementation fédérale, ainsi qu’aux personnes qui habitent dans les Territoires du Nord-Ouest, au Nunavut et au Yukon. Le cadre fédéral des RPAC a servi de modèle pour les provinces alors qu’elles continuent d’élaborer leurs propres lois sur les RPAC. La version québécoise des RPAC, c’est-à-dire le régime volontaire d’épargne-retraite (RVER), est entièrement en vigueur et accessible aux résidents du Québec, tandis que plusieurs autres provinces ont adopté des lois sur les RPAC et élaborent des règlements. Le gouvernement dirige une initiative avec les provinces visant à harmoniser la supervision des RPAC dans l’ensemble du Canada afin de réduire encore les coûts par l’entremise d’une entente multilatérale.

De plus, le gouvernement continue d’évaluer une option de régime volontaire à prestations cibles pour les sociétés d’État et les régimes de retraite privés assujettis à la réglementation fédérale. Il est conscient de l’importance de veiller à ce que toute modification au régime de retraite fédéral protège les droits à prestations acquis en exigeant que les participants et les retraités consentent au traitement de leurs prestations accumulées au moment de la conversion du plan. En outre, étant donné qu’un certain nombre de provinces ont procédé à l’élaboration et à la mise en œuvre de cadres de régime à prestations cibles pour leurs administrations, le gouvernement envisagera des modifications aux règles de l’impôt sur le revenu afin de tenir compte correctement des régimes à prestations cibles dans le contexte du système de règles et de plafonds des régimes de pension agréés.

Plateforme de transactions en renminbis

Le gouvernement a établi une base solide en vue d’accroître le commerce et l’investissement entre le Canada et la Chine.

En novembre 2014, le Canada et la Chine ont convenu d’une série de mesures pour soutenir le recours accru à la devise chinoise, soit le renminbi, dans les transactions, le commerce et l’investissement entre les deux pays. Ces mesures comprenaient la désignation d’une banque de compensation en renminbis au Canada, l’établissement d’un dispositif d’échange de devises entre les banques centrales des deux pays et l’octroi d’un quota aux institutions financières canadiennes pour les investissements dans les marchés de capitaux de la Chine. La compensation des transactions en renminbis entre le Canada et la Chine a commencé le 23 mars 2015 et devrait réduire les coûts des transactions et entraîner des modalités de crédit plus favorables pour les entreprises qui font du commerce avec la Chine ou qui investissent dans ce pays, encourageant ainsi le renforcement des activités commerciales bilatérales.

Cette initiative aidera à faciliter l’accroissement des investissements et des échanges commerciaux et à renforcer les liens économiques Canada-Chine dans leur ensemble.

Les avantages possibles d’un centre de règlement ou de service du renminbi (RMB), comme la hausse des échanges commerciaux entre le Canada et la Chine, sont considérés comme très importants, et ce, sur le plan non seulement de la réduction des coûts de transaction de la devise, mais aussi de l’augmentation de la commodité générale et de l’efficacité des opérations de paiement internationales en $CAN-RMB.

| 2014-2015 | 2015-2016 | 2016-2017 | 2017-2018 | 2018-2019 | 2019-2020 | Total | |

|---|---|---|---|---|---|---|---|

| Aider les familles à joindre les deux bouts | |||||||

| Allègement fiscal et prestations bonifiées pour les familles canadiennes | |||||||

| Baisse d’impôt pour les familles | 2 395 | 1 935 | 1 995 | 2 050 | 2 110 | 2 165 | 12 650 |

| Bonification de la Prestation universelle pour la garde d’enfants | 1 090 | 4 370 | 4 395 | 4 420 | 4 445 | 4 470 | 23 190 |

| Élimination du crédit d’impôt pour enfants | -435 | -1 750 | -1 780 | -1 810 | -1 835 | -1 870 | -9 480 |

| Hausse de la déduction pour frais de garde d’enfants | 15 | 65 | 70 | 75 | 80 | 90 | 395 |

| Doublement du crédit d’impôt pour la condition physique des enfants | 25 | 35 | 35 | 35 | 35 | 35 | 200 |

| Hausse de l’allocation spéciale pour enfants | 10 | 41 | 42 | 42 | 43 | 43 | 222 |

| Augmentation du plafond de cotisation annuel à un compte d’épargne libre d’impôt | 85 | 160 | 235 | 295 | 360 | 1 135 | |

| Prolongation des prestations de compassion | 9 | 37 | 37 | 37 | 37 | 157 | |

| Total partiel — Aider les familles à joindre les deux bouts | 3 100 | 4 791 | 4 954 | 5 084 | 5 210 | 5 330 | 28 469 |

| Venir en aide aux aînés | |||||||

| Réduction des facteurs liés aux retraits minimaux applicables aux fonds enregistrés de revenu de retraite | 140 | 120 | 130 | 135 | 145 | 670 | |

| Crédit d’impôt pour l’accessibilité au domicile pour les aînés et les personnes handicapées | 10 | 40 | 40 | 45 | 45 | 180 | |

| Total partiel — Venir en aide aux aînés | 150 | 160 | 170 | 180 | 190 | 850 | |

| Protéger les consommateurs et renforcer le secteur financier du Canada | |||||||

| Enquête sur la discrimination transfrontalière par les prix | 1 | 1 | 1 | 1 | 1 | 5 | |

| Régime coopératif en matière de réglementation des marchés des capitaux | 1 | 1 | 1 | 1 | 3 | ||

| Stratégie nationale de répression de la contrefaçon | 3 | 3 | 3 | 3 | 3 | 15 | |

| Total partiel — Protéger les consommateurs et renforcer le secteur financier du Canada | 4 | 5 | 5 | 5 | 5 | 23 | |

| Total — Plan axé sur des impôts bas pour aider les familles à joindre les deux bouts | 3 100 | 4 945 | 5 118 | 5 259 | 5 395 | 5 525 | 29 342 |

| Moins : Fonds prévus dans le cadre financier actuel | 3 | 3 | 3 | 3 | 3 | 16 | |

| Moins : Fonds provenant de réaffectations internes | 2 | 2 | 2 | 2 | 2 | 10 | |

| Fonds annoncés dans la Mise à jour de 2014 ou avant celle-ci | 3 090 | 4 655 | 4 715 | 4 770 | 4 835 | 4 890 | 26 955 |

| Coût budgétaire net | 10 | 285 | 398 | 484 | 554 | 630 | 2 362 |