Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Chapitre 2 - Évolution et perspectives économiques

Faits saillants

- Le Canada a connu l’une des meilleures performances économiques parmi les pays du Groupe des Sept (G-7) au cours de la reprise.

- On dénombre maintenant au-delà de 1,2 million de travailleurs canadiens de plus qu’à la fin de la récession; il s’agit de l’une des meilleures performances du G-7 à ce chapitre pendant cette période.

- Depuis le milieu de 2014, une faible croissance mondiale, conjuguée à une hausse continue de l’offre de pétrole, a entraîné de fortes baisses des prix mondiaux du pétrole brut.

- Cette baisse a une incidence sur le Canada, qui est un producteur et un exportateur net de pétrole brut.

- Cependant, l’économie canadienne est résiliente; le produit intérieur brut (PIB) réel devrait augmenter au rythme d’environ 2 % en 2015 et en 2016.

- En outre, les mesures prises par le gouvernement à l’automne 2014 et dans le Plan d’action économique de 2015 injecteront presque 10 milliards de dollars dans l’économie canadienne au cours du présent exercice, à compter du deuxième trimestre de 2015.

- Les risques qui pèsent sur les perspectives économiques canadiennes demeurent principalement externes; ils découlent de l’incertitude associée à la trajectoire future des prix du pétrole et à la croissance mondiale.

Nota – Sauf indication contraire, le présent chapitre repose sur les données disponibles au 17 avril 2015 et tous les taux présentés correspondent à des taux annualisés.

Introduction

L’économie canadienne continue de croître, dans le contexte d’une reprise à l’échelle mondiale qui reste fragile. L’économie mondiale a continué de prendre de l’expansion à un rythme modeste en 2014, en raison de la croissance relativement faible dans la zone euro et au Japon et la modération de la croissance en Chine. Les États-Unis demeurent l’une des économies performantes du monde et montrent des signes encourageants de raffermissement de son dynamisme.

Les prix du pétrole brut ont chuté depuis le milieu de 2014, principalement en raison de l’augmentation de l’offre. Bien que ce phénomène ait un effet généralement positif sur la croissance mondiale, on prévoit qu’il sera compensé en grande partie par la faiblesse sous-jacente continue de l’économie mondiale. Par conséquent, la croissance économique mondiale devrait de nouveau être modeste en 2015.

Au Canada, pays producteur et exportateur net de pétrole brut, la baisse des prix du pétrole a entraîné une révision marquée à la baisse des perspectives concernant les prix dans l’ensemble de l’économie et donc du PIB nominal. Malgré le fait que les prix du pétrole sont beaucoup plus faibles, la croissance économique devrait être résiliente, le PIB réel devant augmenter de 2,0 % en 2015 et de 2,2 % en 2016.

Le présent chapitre passe en revue les principaux aspects de l’évolution de l’économie à l’échelle mondiale et au Canada au cours de la dernière année. Il décrit également les prévisions moyennes formulées en mars 2015 par des économistes du secteur privé et qui servent de point de départ aux projections budgétaires contenues dans le Plan d’action économique de 2015. En dernier lieu, ce chapitre traite des risques et de l’incertitude entourant ces prévisions économiques.

Évolution et perspectives de l’économie mondiale

L’économie mondiale a pris de l’expansion à un rythme modeste en 2014. Son manque de vigueur était attribuable à une croissance économique très modeste dans la zone euro, la poursuite du ralentissement de la croissance de la Chine et la contraction ou la stagnation de l’économie observée pendant une grande partie de l’année au Japon, en Russie et au Brésil. Cependant, l’économie américaine a montré des signes de renforcement, ce qui est encourageant pour le Canada, les États-Unis étant le plus important marché d’exportation du Canada.

Dans le contexte du maintien d’une croissance mondiale modeste, l’un des nouveaux facteurs clés a été la baisse d’environ 50 % des prix du pétrole brut depuis le milieu de 2014. Étant donné que la plupart des pays sont des importateurs nets de pétrole, les faibles coûts de l’énergie devraient appuyer la croissance mondiale en 2015 en augmentant les revenus réels des ménages et des entreprises. Cependant, la faiblesse de la situation économique sous-jacente devrait persister dans un certain nombre de pays et se solder, à l’échelle mondiale, par une modeste accélération de la croissance en 2015 (graphique 2.1).

Europe

Malgré une amélioration prévue de ses perspectives à court terme, la zone euro continue d’être confrontée à des risques de stagnation et de persistance d’une inflation faible. À la suite d’une récession d’un an et demi qui a pris fin au milieu de 2013, la croissance économique est devenue positive mais modeste, au rythme de 0,9 %, en 2014 (graphique 2.2). L’inflation a continué de diminuer au cours de 2014, et les plus récentes données indiquent une quatrième baisse mensuelle consécutive des prix à la consommation en mars 2015. De plus, bien que l’inflation mesurée par l’indice de référence demeure positive, elle a aussi baissé pour se situer bien en dessous de 1 %, ce qui augmente le risque de déflation.

Source : Haver Analytics

En réponse à la faiblesse de la reprise économique et de l’inflation, en recul, la Banque centrale européenne (BCE) a pris plusieurs mesures d’assouplissement monétaire au cours des derniers mois. En particulier, elle a élargi son programme d’achat d’actifs mis en place en septembre 2014 afin d’inclure des titres d’États souverains, d’organismes publics et d’institutions européennes en vue de réduire les taux d’intérêt à plus long terme, de stimuler la confiance des entreprises et des consommateurs et, par ce fait, d’encourager une augmentation des prêts et des investissements. Les attentes de taux d’intérêt plus bas à long terme ont aussi contribué à la dépréciation de l’euro au cours des derniers mois, ce qui devrait améliorer la compétitivité des exportations européennes. Les achats d’actifs par la BCE s’établissent à 60 milliards d’euros par mois entre mars 2015 et au moins septembre 2016, pour un total de 1,1 billion (1 100 milliards) d’euros (environ 10 % du PIB), ce qui est de taille comparable au plus récent programme d’achat d’actifs de la Réserve fédérale américaine qui a été exécuté entre septembre 2012 et octobre 2014.

Dans l’ensemble, le FMI s’attend à ce que la croissance du PIB réel de la zone euro remonte à 1,5 % en 2015 et à 1,6 % en 2016 alors que les effets de l’assouplissement récent de la politique monétaire, de la baisse des prix du pétrole et de la dépréciation récente de l’euro se répercuteront dans l’économie.

Au Royaume-Uni, le raffermissement de la demande intérieure privée a contribué à la remontée du taux de croissance économique à 2,8 % en 2014 par rapport à 1,7 % en 2013. Le FMI s’attend à ce que la croissance se poursuive plus ou moins à ce rythme cette année dans ce pays avant de ralentir quelque peu, à 2,3 %, en 2016.

Japon

Au Japon, la croissance économique a beaucoup fluctué en 2014, en grande partie en raison des répercussions des modifications de politiques récentes. En particulier, le PIB réel a diminué au deuxième et au troisième trimestre de 2014 à la suite d’une hausse de la taxe à la consommation en avril 2014, pour ensuite croître de 1,5 % au quatrième trimestre. Dans l’ensemble, l’économie japonaise a enregistré une croissance nulle en 2014 à la suite d’une croissance de 1,6 % en 2013.

Le FMI prévoit que la croissance économique annuelle au Japon n’augmentera que légèrement, à 1,0 % en 2015 et à 1,2 % en 2016, malgré les répercussions positives prévues de l’assouplissement récent de la politique monétaire, de la baisse des prix du pétrole et de la dépréciation du taux de change.

Économies émergentes

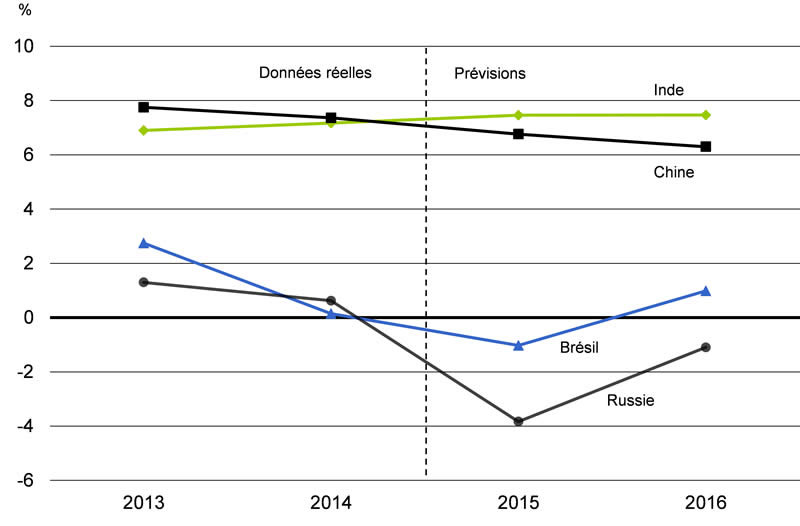

La croissance des économies émergentes a ralenti en 2014, en raison de l’évolution négative de la situation dans un certain nombre de grandes économies. Plus particulièrement, la croissance en Chine a ralenti, l’économie du Brésil a stagné et la Russie est maintenant probablement en récession. Ces facteurs ont été compensés en partie par l’accélération du rythme de l’expansion en Inde (graphique 2.3). Pour l’avenir, le FMI s’attend à une croissance globale des économies émergentes de 4,3 % cette année, soit un rythme légèrement inférieur à celui de l’an dernier, et qui devrait augmenter à 4,7 % en 2016.

Source : FMI, Perspectives de l’économie mondiale, avril 2015

En Chine, la croissance du PIB réel a ralenti de 7,8 % en 2013 à 7,4 % en 2014, comparativement à environ 9 % en moyenne pendant les cinq années précédentes. Au premier trimestre de 2015, la croissance a continué de ralentir pour atteindre 5,3 %. À la lumière d’une croissance plus modeste, les décideurs chinois ont entrepris récemment diverses mesures de stimulation, y compris l’assouplissement de la politique hypothécaire, la réduction des taux d’intérêt directeurs en novembre 2014 puis en mars 2015, ainsi que l’augmentation des dépenses gouvernementales budgétées cette année, y compris l’accélération des projets d’infrastructure déjà prévus.

Pour l’avenir, le FMI s’attend à ce que les autorités accordent une plus grande importance à la réduction des facteurs de vulnérabilité du secteur financier, lesquels découlent en particulier du marché du logement et du secteur bancaire parallèle. Par conséquent, la croissance devrait être de 6,8 % en 2015, ce qui est généralement conforme à la cible de croissance officielle révisée d’environ 7 % pour l’année, et ralentir davantage à 6,3 % en 2016. Néanmoins, d’importants risques sont associés au défi de la transition de la Chine vers un modèle de croissance plus durable qui dépend davantage de la consommation intérieure. De plus, la gestion de l’ajustement en cours du marché du logement pourrait s’avérer plus difficile que prévu.

États-Unis

En dépit des difficultés observées à l’échelle mondiale, l’économie américaine continue de montrer des signes de reprise de la croissance sous-jacente. Après un revers temporaire survenu au début de 2014, l’expansion de l’économie s’est renforcée, s’établissant en moyenne à presque 4 % au cours des trois derniers trimestres de l’année.

Bien que la croissance ait été modeste aux États-Unis au quatrième trimestre de 2014 et au début de 2015, elle devrait augmenter au fil du temps. Les conditions du marché du travail ont continué de s’améliorer, la croissance mensuelle de l’emploi passant d’une moyenne d’environ 190 000 pendant la période de 2011 à 2013 à une moyenne de 260 000 l’année dernière, soit le rythme annuel le plus rapide depuis la fin des années 1990. De plus, la politique monétaire du pays devrait demeurer très accommodante. Les marchés financiers s’attendent à ce que la Réserve fédérale américaine ne resserre les conditions que progressivement, à compter du deuxième semestre de cette année, en raison du niveau toujours élevé de la main-d’œuvre inutilisée et du repli de l’inflation.

Bien que les États-Unis soient devenus le premier producteur de pétrole du monde, ils demeurent un importateur net et le plus grand consommateur mondial de ce produit. Par conséquent, la baisse des prix du pétrole stimulera l’activité économique au pays, le prix plus faible de l’essence se traduisant par des hausses non négligeables du revenu réel des ménages. Cependant, cet effet positif pourrait être compensé en partie par l’appréciation du dollar américain observée au cours des derniers mois, qui pourrait peser sur les exportations des États-Unis.

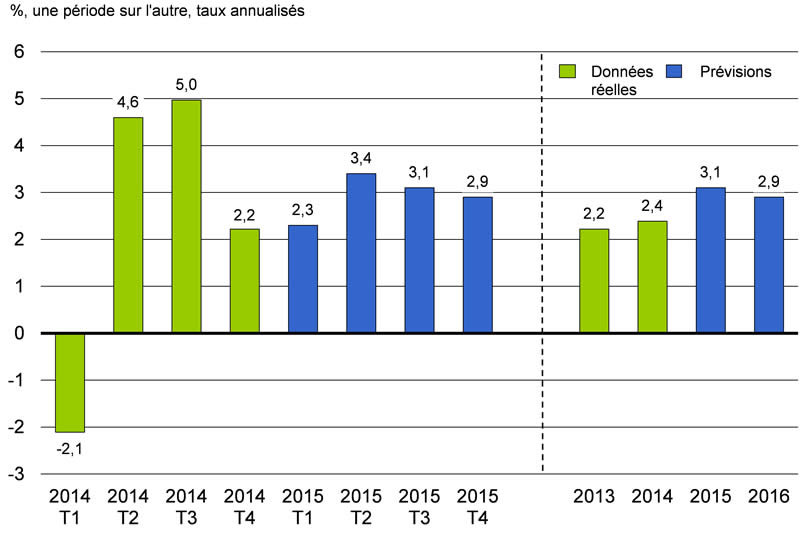

Dans l’ensemble, les économistes du secteur privé consultés lors de l’enquête de mars s’attendent à ce que la croissance du PIB réel reste stable à 2,3 % au premier trimestre de 2015 et qu’elle augmente ensuite à environ 3 % pour le reste de l’année (graphique 2.4). La croissance annuelle devrait augmenter à 3,1 % en 2015, contre 2,4 % en 2014, et se situer à près de 3 % en 2016. Des indicateurs économiques récents portent à croire que la croissance au premier trimestre de 2015 pourrait être moins élevée que prévu, partiellement en raison de facteurs temporaires comme des conditions météorologiques hivernales difficiles.

Évolution des marchés financiers

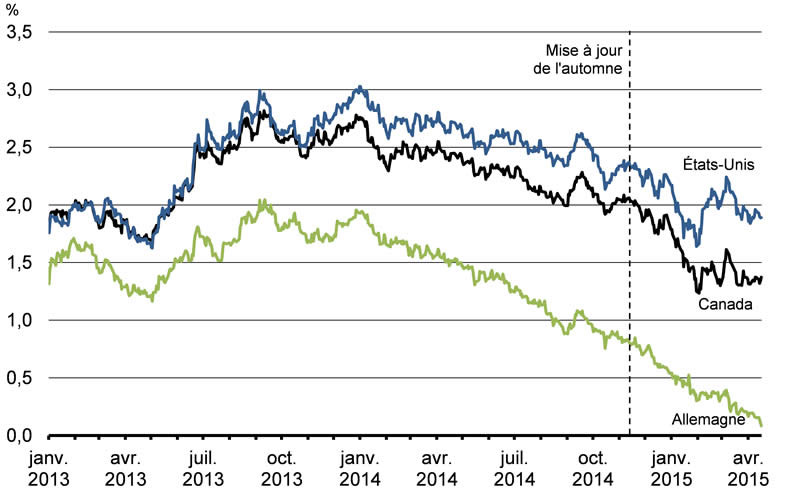

Une atonie persistante de l’économie mondiale ainsi qu’une faible inflation prévue dans la plupart des économies avancées ont entraîné une baisse tendancielle des taux d’intérêt à long terme depuis le début de 2014 (graphique 2.5). En particulier, les taux des obligations d’État à 10 ans de l’Allemagne et d’autres économies de la zone euro sont à des planchers historiques, et le rendement des obligations à 5 ans de l’Allemagne est négatif pour la toute première fois de l’histoire.

Bien que les taux des obligations du gouvernement américain demeurent également très bas, ils ont connu une légère hausse depuis la fin de janvier 2015 en raison des attentes d’une augmentation future du taux directeur. En revanche, les taux des obligations canadiennes à 10 ans sont restés généralement stables, à environ 1,5 %, depuis le début de l’année.

Source : Bloomberg

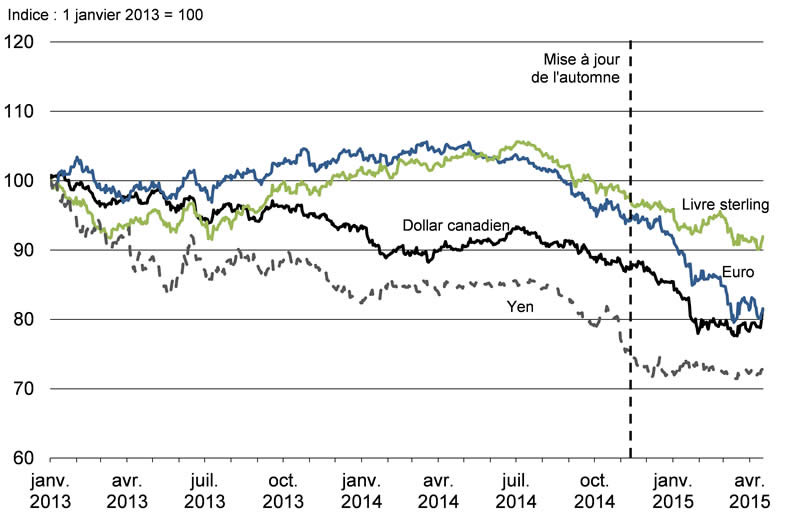

La plupart des grandes monnaies ont reculé par rapport au dollar américain depuis la mi-2014. Dans le cas de la zone euro et du Japon, le recul traduisait une faiblesse économique relativement aux États-Unis et l’élargissement de l’écart des taux d’intérêt en raison d’une divergence prévue des politiques monétaires respectives. Bien que le dollar canadien ait été touché par ce dernier facteur, la diminution des prix du pétrole brut a aussi exercé des pressions à la baisse considérables sur le taux de change (graphique 2.6).

Source : Haver Analytics

Prix des produits de base

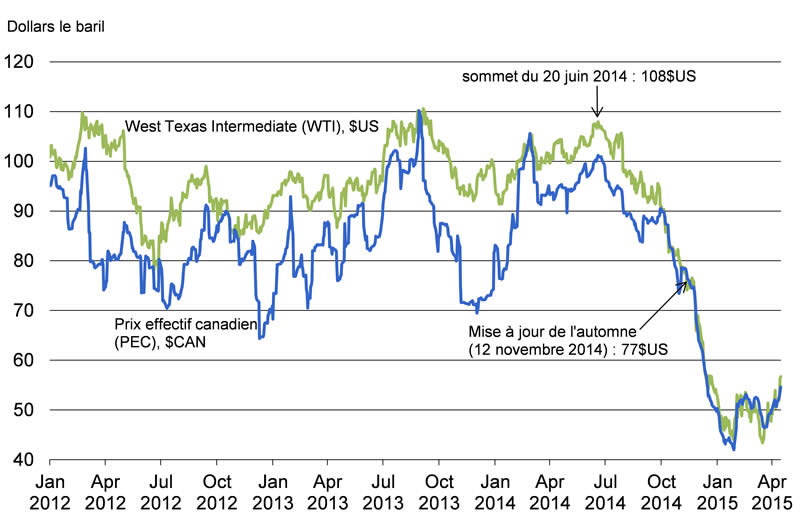

Après s’être transigé entre 80 $US et 110 $US pendant une bonne partie des deux années précédentes, le baril de pétrole brut West Texas Intermediate (WTI) a subi une chute de prix depuis juin 2014, et environ la moitié de cette baisse a eu lieu depuis la Mise à jour des projections économiques et budgétaires de 2014 (la Mise à jour de l’automne) en novembre (graphique 2.7). Bien que le prix se soit grandement stabilisé dans la fourchette de 45 $US à 55 $US depuis le début de février, il représente environ 50 % de son sommet récent de la fin de juin 2014. Même si cette baisse a été atténuée dans une certaine mesure pour les producteurs canadiens par le recul du dollar canadien et par une diminution de l’écart entre les prix qu’ils obtiennent et le prix de référence américain WTI, le prix effectif canadien (PEC) a accusé un fort recul depuis juin dernier.

Sources : Commodity Research Bureau; Bloomberg; Flint Hills Resources; calculs du ministère des Finances

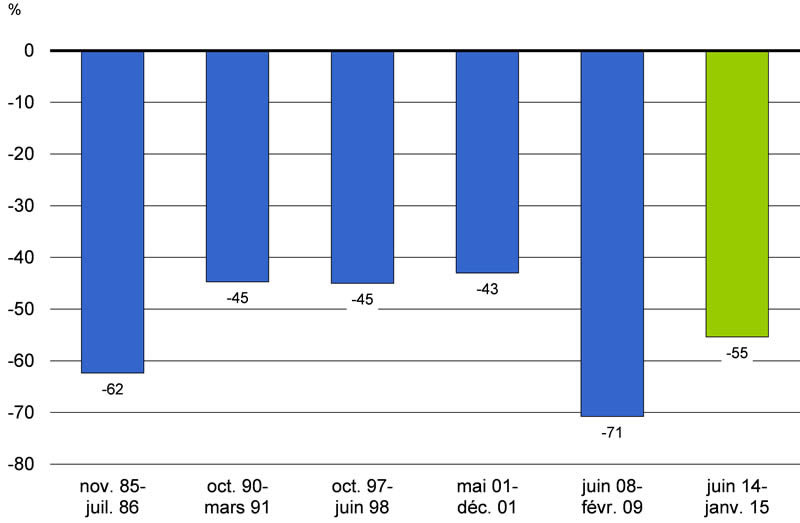

La chute des prix du WTI, de 55 % entre juin 2014 et janvier 2015, est la troisième en importance des 30 dernières années (graphique 2.8). À titre comparatif, ils ont plongé de 62 % en 1986 (lorsque l’Arabie saoudite a cessé de faire varier sa production pour permettre à l’Organisation des pays exportateurs de pétrole [OPEP] de maintenir ses prix) et sont restés à de très faibles niveaux pendant près de 10 ans. Au cours de la récession mondiale de 2008-2009, les prix ont fléchi de 71 % par rapport à un sommet historique, mais ont remonté rapidement l’année suivante. Bien qu’il y ait beaucoup d’incertitude concernant la trajectoire future des prix du pétrole brut pendant la période actuelle, la plupart des économistes du secteur privé s’attendent à ce que les prix restent bas pendant le premier semestre de 2015 avant de remonter progressivement pour atteindre des niveaux inférieurs à ceux observés au milieu de 2014.

Sources : Commodity Research Bureau; calculs du ministère des Finances

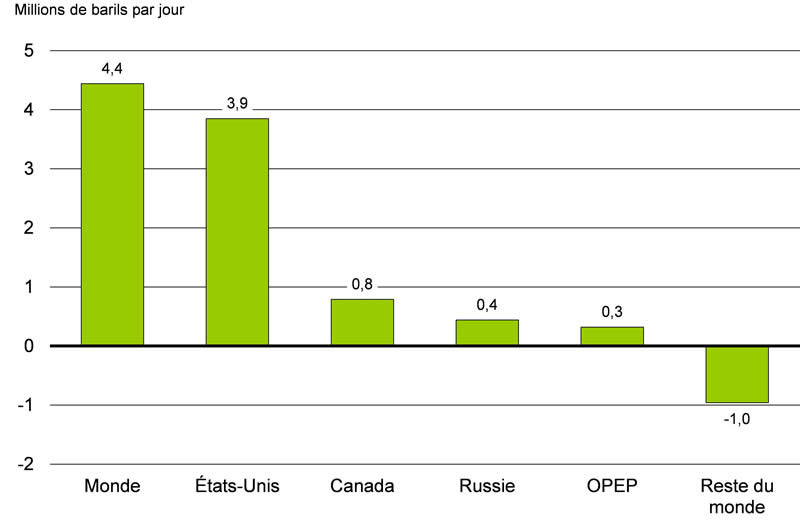

La baisse des prix du pétrole s’est produite dans le contexte d’une économie mondiale relativement faible et, par conséquent, d’une croissance modeste de la demande. Cependant, le principal facteur de cette baisse a été la hausse de l’offre mondiale, qui s’explique à plus de 85 % par la production accrue aux États-Unis depuis 2011 (graphique 2.9).

Source : U.S. Energy Information Administration

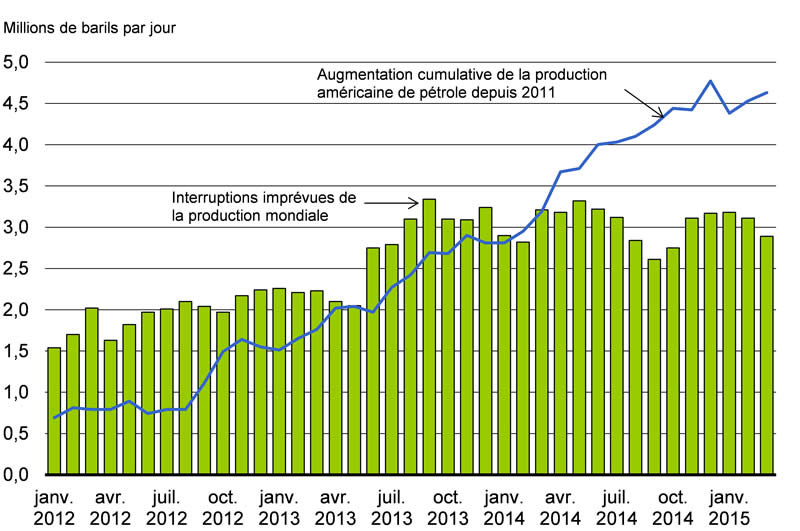

L’augmentation de la production pétrolière des États-Unis s’est accélérée rapidement après 2011 en particulier (graphique 2.10), avec une production additionnelle de plus de 4 millions de barils par jour en date de mars 2015 (ce qui a entraîné une hausse de plus de 5 % de l’approvisionnement mondial en pétrole). La quasi-totalité de cette production a été tirée de schiste bitumineux à partir des réserves rendues rentables par de nouvelles techniques de forage et des innovations.

Jusqu’au printemps de 2014, l’augmentation de la production américaine a été plus que compensée par des interruptions de production imprévues survenant dans les d’autres pays (notamment en Libye et en Irak en raison de turbulences géopolitiques). Par conséquent, les prix mondiaux sont demeurés généralement stables au premier semestre de 2014. Cependant, à la mi-2014, les marchés ont atteint un point de basculement. L’augmentation nette de la production américaine dépassait les baisses de production provoquées par les interruptions de production survenues ailleurs dans le monde, les stocks se sont mis à augmenter et les prix ont commencé à diminuer. Les cours du pétrole ont été affaiblis davantage par une révision à la baisse de la demande mondiale de pétrole projetée par l’Agence internationale de l’énergie de l’Organisation de coopération et de développement économiques (OCDE) au début d’octobre, ainsi que par la publication des Perspectives de l’économie mondiale d’octobre du FMI, qui faisait état d’une réduction des attentes relatives à la croissance mondiale. Finalement, la baisse des prix s’est grandement accélérée après la décision de l’OPEP, le 27 novembre, de maintenir ses cibles de production pour protéger sa part du marché.

Source : U.S. Energy Information Administration

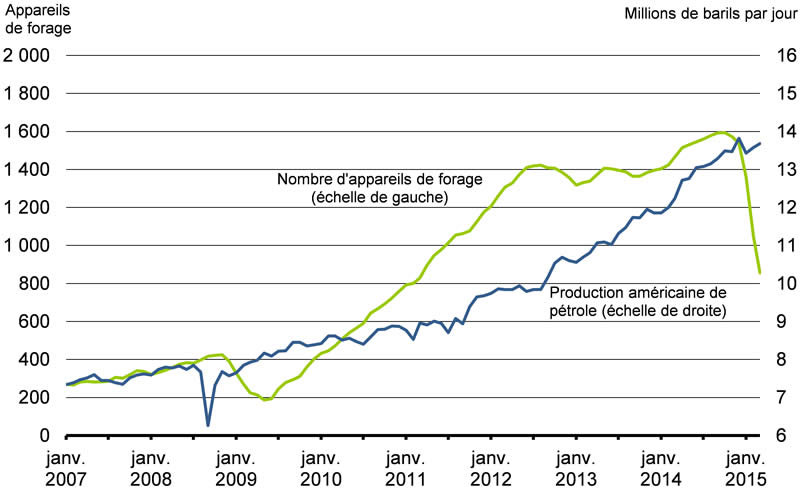

Puisque la production américaine tirée de schiste bitumineux a été le principal facteur de la croissance de l’offre mondiale de pétrole, la plupart des analystes du marché prévoient que les prix ne commenceront pas à remonter avant qu’on observe une réduction significative de la production américaine. Comme le montre le graphique 2.11, le nombre de plateformes de forage actives affectées à la production de pétrole aux États-Unis a déjà commencé à diminuer. Cependant, cette diminution ne s’est pas traduite par de réelles baisses de production, parce que les producteurs ferment les plateformes de forage les moins productives et concentrent leurs efforts sur les champs moins dispendieux et plus productifs. Par conséquent, en 2015, la production a plafonné jusqu’à maintenant et diminuera probablement progressivement plus tard au cours de l’année. Cependant, puisque la technologie utilisée par l’industrie est relativement nouvelle et que les coûts de production sous-jacents continuent de diminuer, il y a beaucoup d’incertitude quant au moment et à l’importance de la baisse de production prévue.

Sources : Baker Hughes; U.S. Energy Information Administration

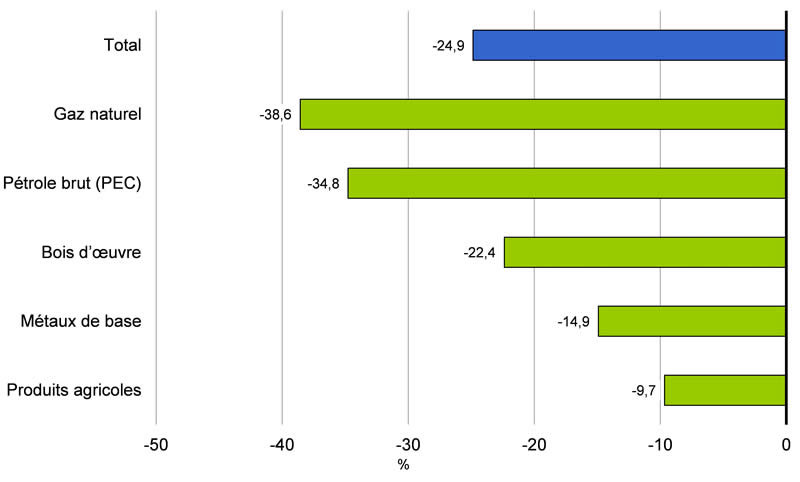

Depuis la Mise à jour de l’automne, les prix de la plupart des autres produits de base ont également diminué, bien qu’en général beaucoup moins que les prix du pétrole brut. Dans le cas de la plupart des produits de base non pétroliers, les baisses de prix sont attribuables en grande part à des facteurs liés à l’offre. Cependant, au moins une partie des baisses récentes, particulièrement celles touchant le bois d’œuvre et les métaux de base, semble être liée à la faiblesse de la demande (graphique 2.12).

Sources : Commodity Research Bureau; Bloomberg; Flint Hills Resources; calculs du ministère des Finances

Performance économique du Canada

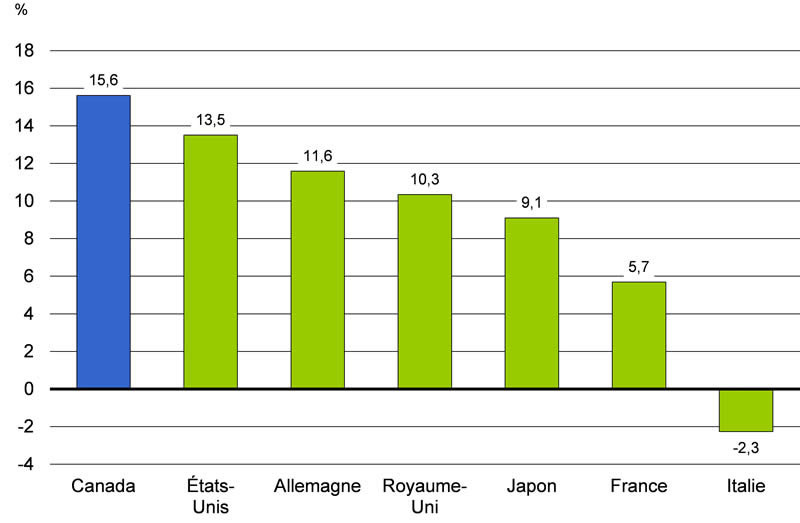

Malgré une économie mondiale faible, le Canada continue d’afficher la plus forte croissance du PIB réel parmi les pays du G-7 au cours de la reprise (graphique 2.13).

Sources : Haver Analytics; calculs du ministère des Finances

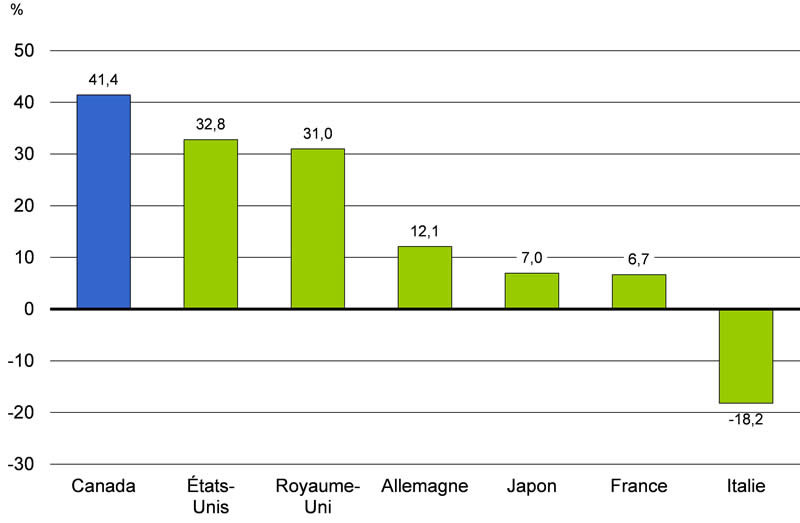

La forte performance économique du Canada a été alimentée par une économie intérieure solide, le pays ayant profité d’une croissance continue de la demande intérieure privée depuis la fin de la récession. Cette croissance a été soutenue par la hausse la plus forte de l’investissement réel des entreprises parmi les pays du G-7 au cours de la reprise (graphique 2.14).

Sources : Statistique Canada; United Kingdom Office for National Statistics; Office fédéral de la statistique d’Allemagne; Haver Analytics; calculs du ministère des Finances

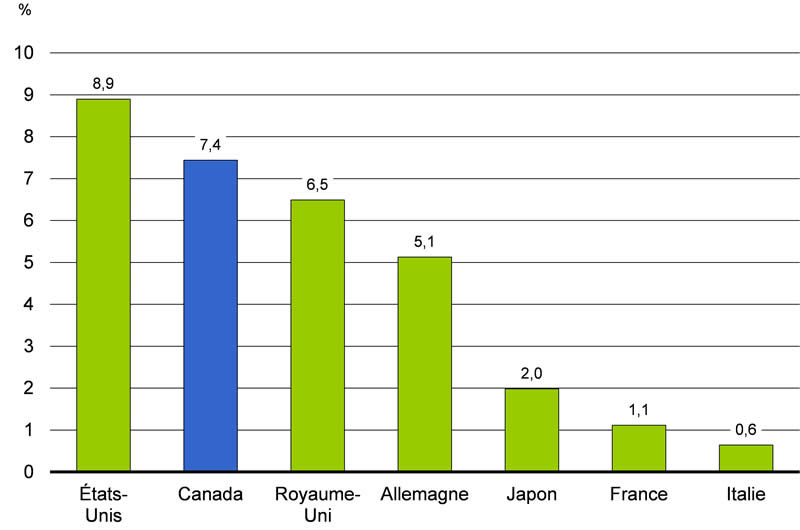

Grâce à cette solide performance nationale, le nombre actuel de Canadiennes et de Canadiens ayant un emploi dépasse de plus de 1,2 million le nombre d’emplois à la fin de la récession en juin 2009; il s’agit de l’un des meilleurs bilans de création d’emplois du G-7 pendant cette période (graphique 2.15). La plupart des nouveaux emplois sont à temps plein dans des industries du secteur privé à rémunération élevée, ce qui constitue une condition essentielle pour une reprise et une expansion économiques soutenues.

Sources : Haver Analytics; calculs du ministère des Finances

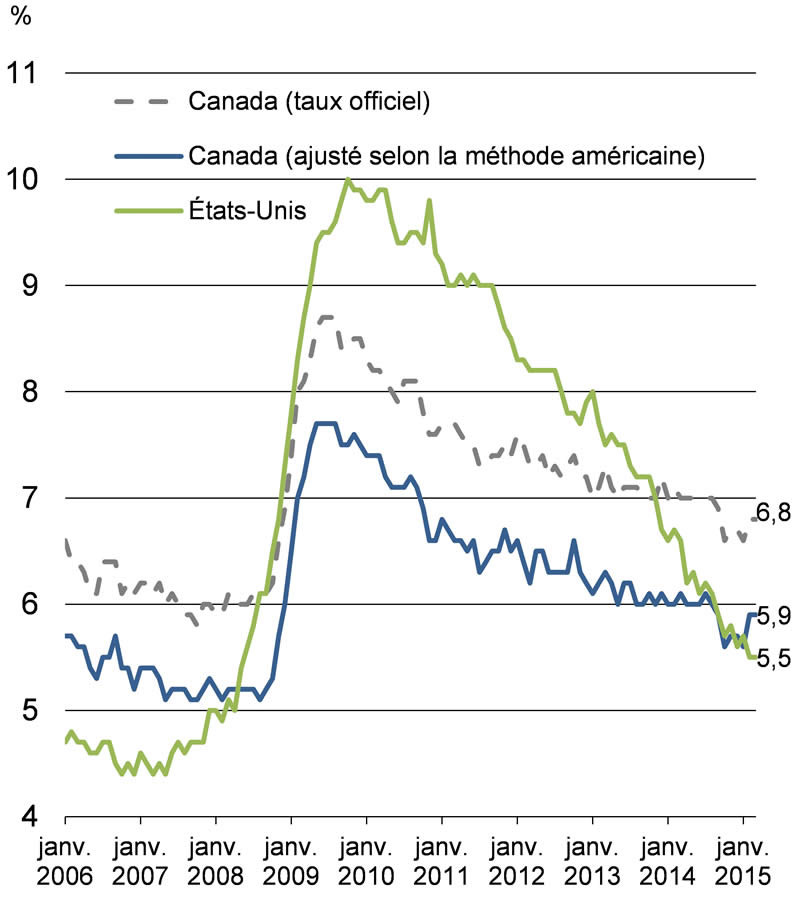

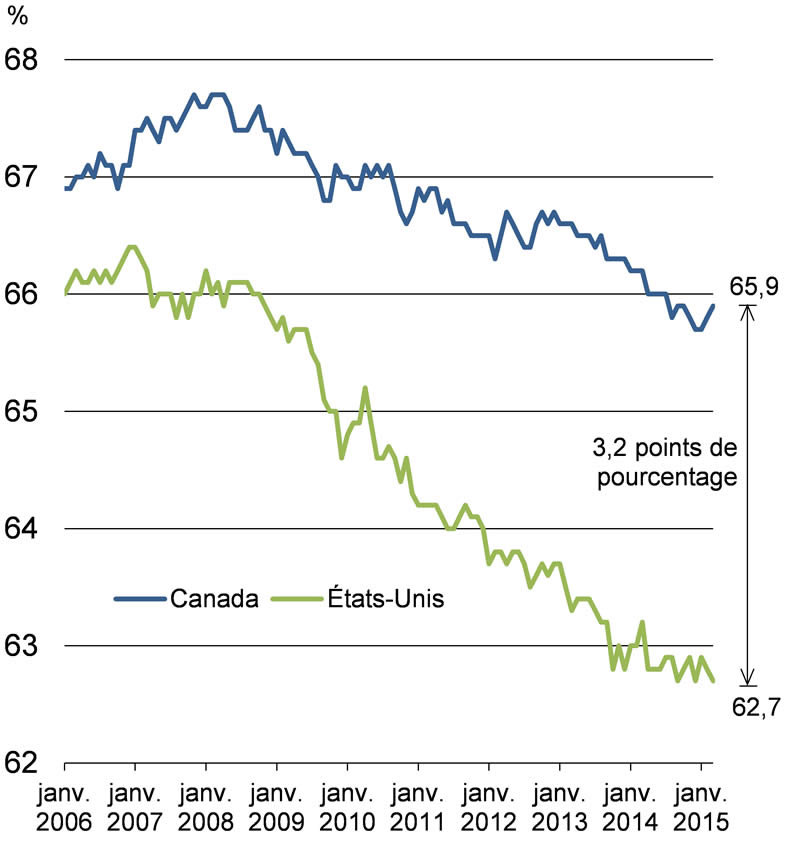

Lorsqu’on mesure les taux de chômage du Canada et des États-Unis de façon comparable1, le taux du Canada est maintenant légèrement plus élevé (graphique 2.16), malgré le fait que la croissance de l’emploi depuis le sommet atteint avant la récession y ait été deux fois plus rapide. Cette situation s’explique principalement par l’évolution très différente du taux d’activité des deux pays pendant cette période. Au Canada, le taux d’activité s’élève actuellement à 65,9 %, soit 3,2 points de pourcentage de plus qu’aux États-Unis, où il a fortement reculé depuis la mi-2009 pour se trouver à son niveau le plus bas en 37 ans.

Sources : Statistique Canada; U.S. Bureau of Labor Statistics

Le vieillissement de la population, qui se traduit par une forte croissance du nombre de personnes atteignant l’âge de la retraite, a entraîné une diminution des taux d’activité aux États-Unis et au Canada au cours des dernières années. Cependant, aux États-Unis, ces facteurs démographiques sous-jacents ont été amplifiés par une faiblesse plus profonde et plus prolongée du marché du travail au cours de la récession et de la reprise. Cette situation a mené à un nombre plus élevé de personnes d’âge intermédiaire ou âgées qui prennent leur retraite ou quittent en permanence le marché du travail en raison d’un manque de possibilités d’emploi. Par contre, la situation plus favorable du marché du travail du Canada au cours de la reprise a permis d’atténuer l’impact du vieillissement, et un nombre croissant de personnes âgées ont choisi de continuer à participer activement au marché du travail.

Bien que le Canada ait affiché un bilan économique solide au cours de la récession et de la reprise, en particulier en comparaison des autres pays du G-7, il n’a pas été à l’abri des événements ayant lieu à l’étranger, puisque la croissance faible de la demande externe exerce une pression négative sur les exportations canadiennes. L’absence d’une croissance solide de la demande mondiale pour les produits canadiens a miné chez les entreprises l’incitation à accroître leur capacité de production. Par conséquent, la croissance annuelle de l’investissement réel des entreprises a ralenti à moins de 1 % depuis le milieu de 2012, comparativement à près de 12 % en moyenne plus tôt au cours de la reprise.

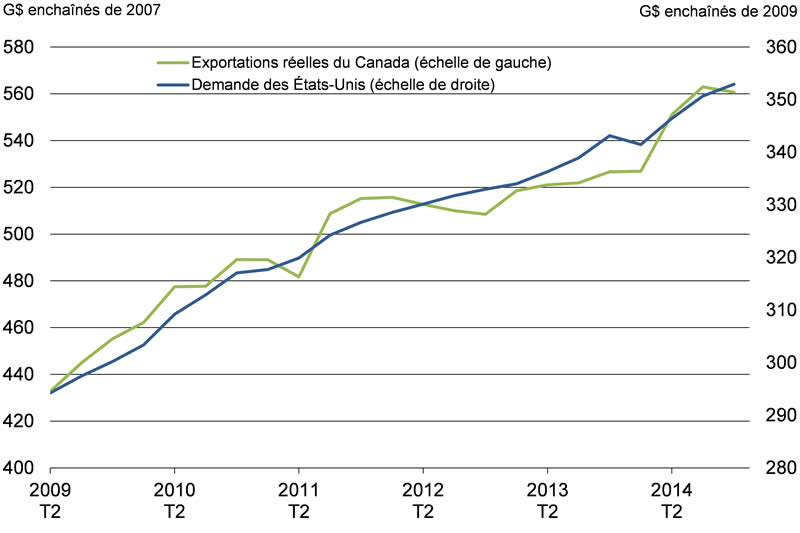

Il est encourageant de constater que les exportations ont récemment montré des signes de raffermissement. Après avoir affiché une croissance moyenne de seulement 1,2 % par trimestre en 2012 et en 2013, les exportations réelles ont augmenté de 6,8 % en moyenne en 2014, parallèlement à une croissance plus solide de la demande américaine (graphique 2.17). De plus, la dépréciation du dollar canadien a amélioré la position concurrentielle internationale des entreprises canadiennes. Ce facteur, jumelé à une croissance de l’économie américaine que l’on prévoit plus forte, porte à croire que la production et les exportations seront plus élevées dans les secteurs non énergétiques à l’avenir.

Sources : Statistique Canada; U.S. Bureau of Economic Analysis; calculs du ministère des Finances

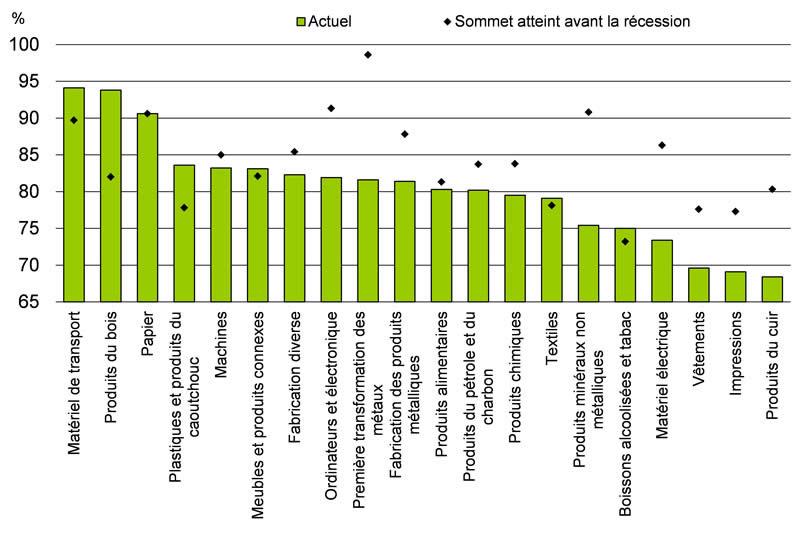

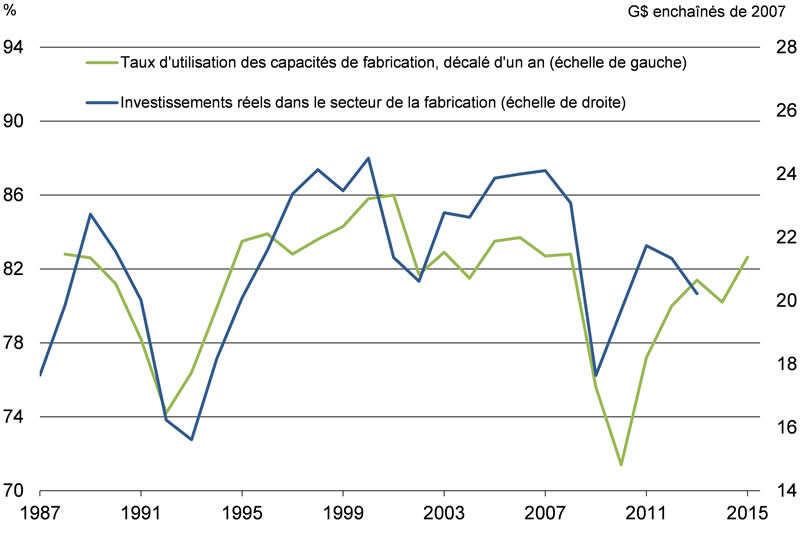

La mesure dans laquelle les entreprises de fabrication canadiennes pourront répondre à la croissance américaine plus forte varie selon le sous-secteur. Les taux d’utilisation de la capacité (la mesure dans laquelle les entreprises utilisent leurs ressources productives) dans de nombreux sous-secteurs demeurent inférieurs à leurs sommets d’avant la récession. De plus, de nombreux sous-secteurs demeurent bien en dessous des sommets historiques. Dans d’autres sous-secteurs, notamment le matériel de transport et les produits du bois, les taux d’utilisation de la capacité se situent à leurs sommets historiques ou presque. Dans les sous-secteurs où la capacité actuelle est plus limitée, il y aura une plus grande incitation à investir pour accroître la capacité de production afin de répondre à une amélioration de la demande (graphique 2.18).

Source : Statistique Canada

De façon plus générale, une augmentation soutenue de la demande incitera davantage les entreprises, notamment celles du secteur de la fabrication, à augmenter leurs investissements, ce qui mènera ensuite à des augmentations de la capacité de production et de la croissance du PIB réel (graphique 2.19).

Nota – Les derniers points de données correspondent à 2013 pour l’investissement réel dans le secteur de la fabrication et à 2014 pour l’utilisation de la capacité.

Source : Statistique Canada

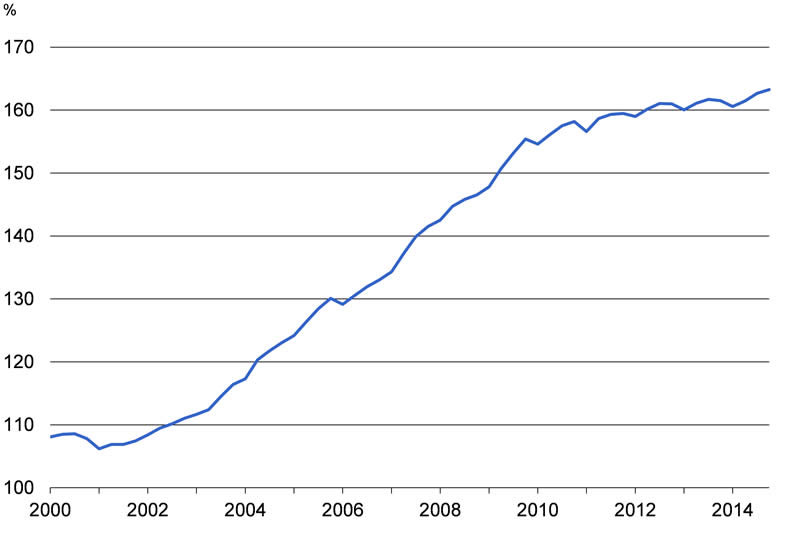

L’investissement résidentiel a apporté une contribution importante à la croissance du PIB canadien avant la récession mondiale de 2008-2009 ainsi que pendant la majeure partie de la reprise. Ce phénomène découle du fait que les ménages canadiens ont profité d’une hausse solide de l’emploi et de faibles taux d’intérêt pour investir dans le logement – que ce soit pour l’achat d’une première habitation, le déménagement dans une maison plus grande ou la rénovation de leur demeure. Sous l’effet de ce facteur, le rythme de l’accumulation de la dette par rapport au revenu disponible des ménages a augmenté entre 2002 et le creux de la récession mondiale au milieu de 2009, pour ralentir et se stabiliser de façon générale à un niveau élevé depuis 2012 (graphique 2.20).

Source : Statistique Canada

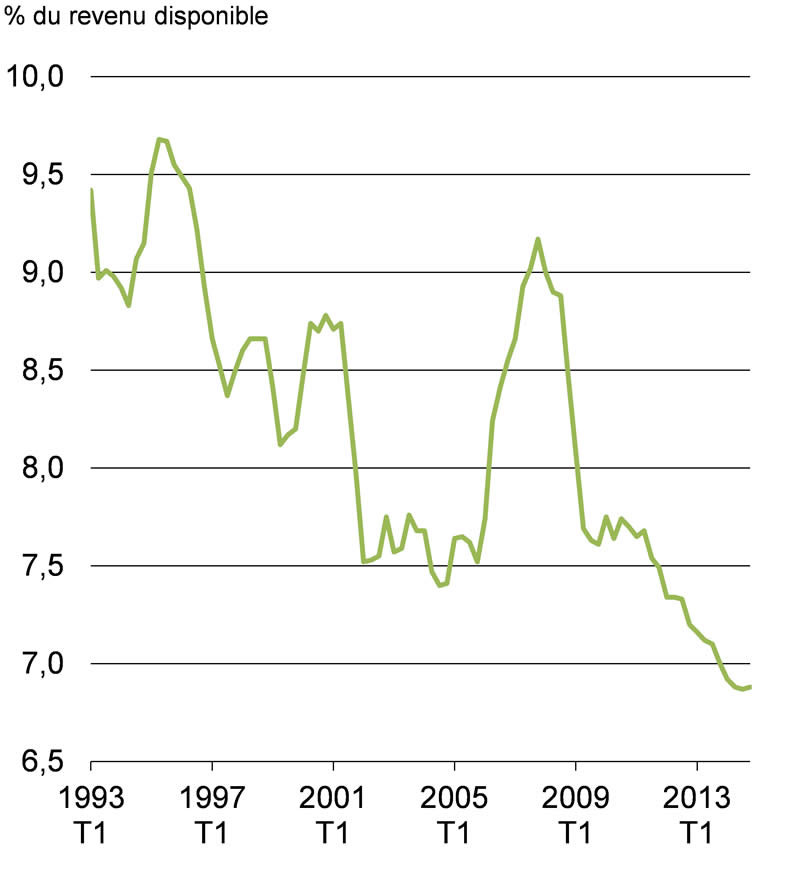

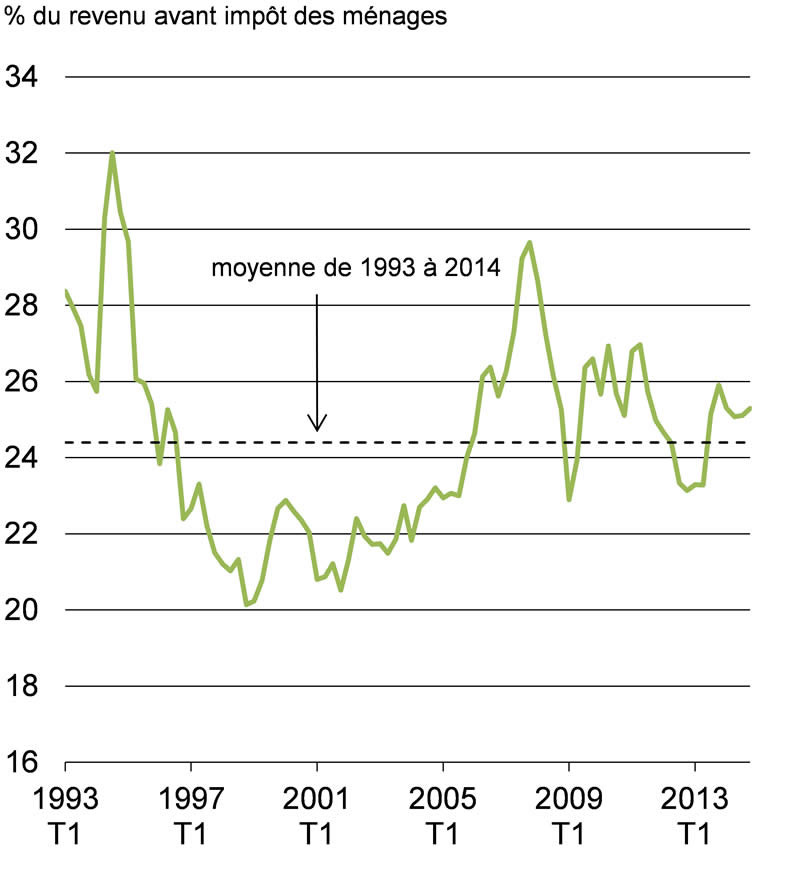

Le niveau d’endettement plus élevé rend le secteur des ménages plus vulnérable aux chocs de revenu ou à une augmentation soudaine et marquée des taux d’intérêt. Cependant, puisque les ménages ont accumulé cette dette alors que les taux d’intérêt étaient très faibles, leurs frais de service de la dette se situent à leur niveau le plus bas de l’histoire. Au quatrième trimestre de 2014, les paiements d’intérêts des ménages représentaient 6,9 % de leur revenu disponible, soit le niveau le plus bas depuis que ces données sont devenues disponibles en 1990 (graphique 2.21). Le total des paiements de remboursement de la dette, qui comprend le remboursement du principal, reste aussi maîtrisable. Par exemple, une mesure du ratio du service de la dette hypothécaire, le ratio des paiements du principal et des intérêts à l’égard d’une propriété de prix moyen par rapport au revenu moyen avant impôt des ménages, pour une mise de fonds hypothétique de 5 % typique de l’acheteur d’une première habitation, continue d’avoisiner sa moyenne historique.

Source : Statistique Canada

Sources : Statistique Canada; Association canadienne de l’immeuble; calculs du ministère des Finances

Le gouvernement a resserré les règles qui régissent les prêts hypothécaires assurés qu’il garantit à quatre reprises depuis 2008. Après la mise en œuvre de ces mesures, on a constaté un ralentissement approprié et souhaitable de l’activité du marché du logement dans la plupart des marchés régionaux du Canada. Toronto et Vancouver ont, par contre, continué de connaître des périodes de forte croissance des ventes et des prix des habitations, la vigueur de ces marchés étant appuyée par des facteurs tels que la croissance de la population et la rareté des terrains. Récemment, l’incertitude à l’égard de la situation économique découlant de la baisse des prix du pétrole a mené à un ralentissement de l’activité du marché du logement et à une baisse généralisée des prix en Alberta et en Saskatchewan.

Incidence de la baisse des prix du pétrole sur l’économie canadienne

Le repli des prix mondiaux du pétrole brut depuis le milieu de 2014 aura des répercussions dans l’ensemble de l’économie mondiale; il entraînera un transfert de revenu d’un nombre relativement faible de pays exportateurs à un grand nombre de pays importateurs. Par conséquent, son incidence nette sur l’économie mondiale est positive, puisque les coûts d’énergie moins élevés se traduisent par des revenus réels plus élevés et une activité économique plus forte pour les ménages et les entreprises.

Cependant, le Canada étant un exportateur net, les prix moins élevés du pétrole auront une incidence nette négative sur les perspectives de croissance du pays, particulièrement au chapitre des prix (inflation du PIB) et, dans une moindre mesure, de l’activité (PIB réel).

L’incidence des prix inférieurs du pétrole brut sur l’inflation du PIB sera négative, ce qui tient principalement aux prix inférieurs du brut exporté. En particulier, la valeur des exportations canadiennes de pétrole brut au deuxième trimestre de 2014 (avant la baisse des prix) s’élevait à 100 milliards de dollars, soit 5,1 % du PIB nominal. Le recul des prix a réduit la valeur totale des exportations, et donc du PIB nominal, de près de 40 milliards (soit 2 % du PIB) entre le deuxième trimestre de 2014 et février 2015 (les volumes d’exportation ont peu changé).

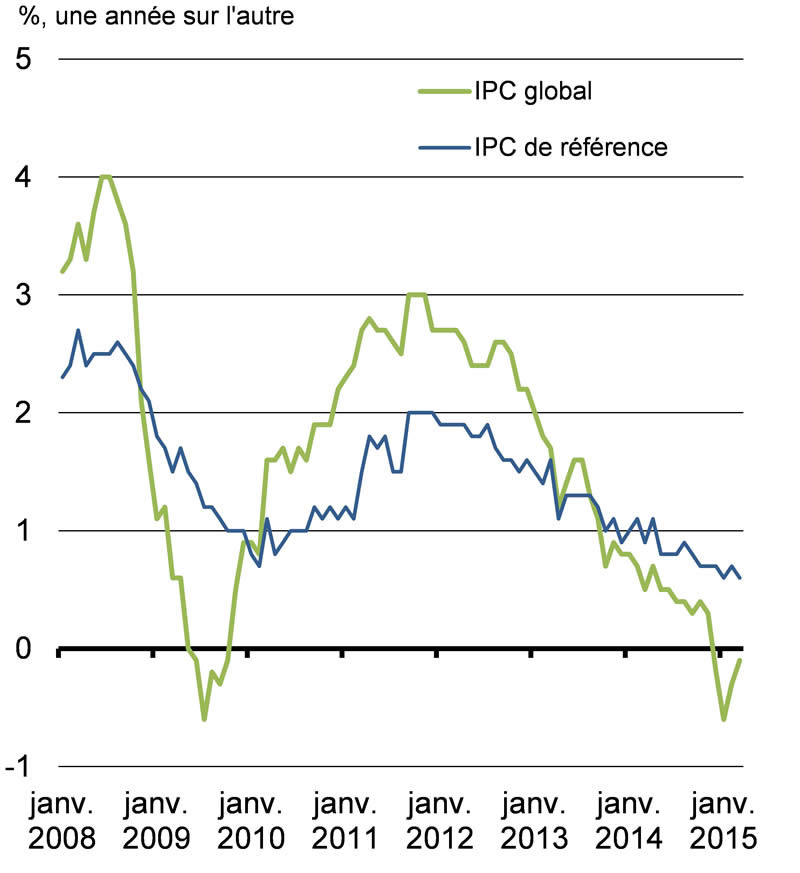

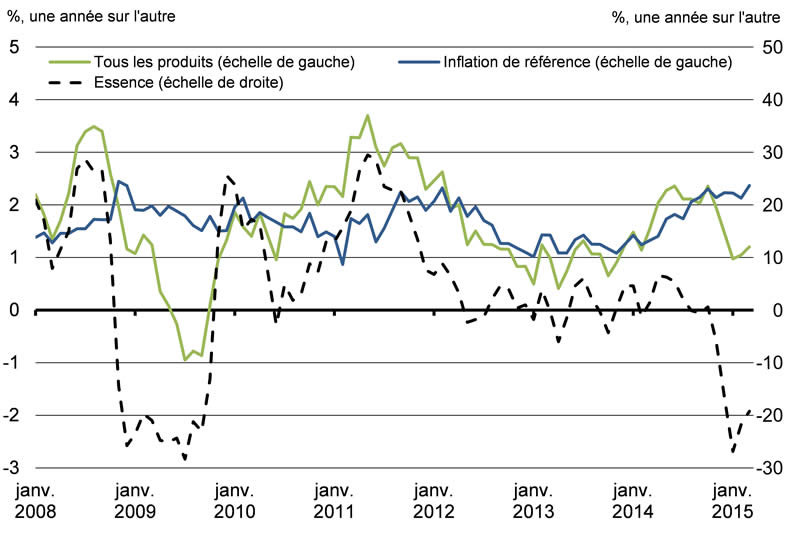

Les prix à la consommation ont aussi subi l’effet de la baisse des prix du pétrole brut; l’inflation de l’indice des prix à la consommation (IPC) s’était fortement repliée, à 1,2 %, en mars 2015, par rapport à son sommet de 2,4 % en octobre 2014. Cela est entièrement attribuable aux prix de l’essence, qui ont connu leur plus forte baisse depuis la récession mondiale de 2008-2009 (graphique 2.22). En comparaison, l’inflation selon l’indice de référence, qui exclut l’incidence de l’essence et de certains autres postes volatils, est demeurée près du niveau de 2 %.

Source : Statistique Canada

Les répercussions de faibles prix soutenus du pétrole sur le PIB réel du Canada sont mitigées.

La baisse des prix du pétrole brut entraîne une réduction des revenus, ou des bénéfices, des entreprises du secteur énergétique. Les bénéfices inférieurs de ces entreprises auront en premier lieu une incidence sur le PIB réel par la diminution de l’investissement et de l’embauche au sein du secteur, ce qui mènera plus tard à une baisse de la production du secteur. Cependant, au fil du temps, ces effets négatifs seront compensés dans une certaine mesure par les répercussions positives de ces prix plus faibles sur les secteurs non énergétiques de l’économie canadienne, qui représentent la vaste majorité des produits et services canadiens exportés.

Les prix inférieurs du pétrole brut auront une incidence très différente sur le revenu des ménages canadiens. La baisse de l’emploi dans le secteur énergétique aura une certaine incidence négative sur ce revenu. En outre, dans la mesure où les Canadiens sont actionnaires d’entreprises énergétiques (p. ex., par leurs placements directs et ceux de fonds communs de placement et de régimes de retraite privés), les prix inférieurs des actions d’entreprises énergétiques auront une incidence sur la richesse des ménages, ce qui pourrait réduire modestement les dépenses de consommation si les prix du pétrole demeurent faibles. Cependant, ces incidences négatives seront plus que compensées par la hausse immédiate de revenu réel découlant de la baisse des prix liés à l’énergie, dont ceux de l’essence. Les ménages ont dépensé 48 milliards de dollars pour l’achat d’essence et d’huile moteur au deuxième trimestre de 2014. La baisse des prix de l’essence entre le milieu de 2014 et le premier trimestre de 2015 (environ 25 %) a libéré près de 12 milliards de dollars, soit plus de 1 % des dépenses de consommation totales, que les ménages peuvent consacrer à d’autres biens et services. Cette hausse de revenu réel soutiendra les dépenses de consommation à l’avenir.

Certains facteurs, principalement d’origine externe, auront d’importants effets compensatoires au Canada. L’économie mondiale bénéficiera des prix plus faibles du pétrole brut, en particulier l’économie des États-Unis, qui demeure un importateur net important. Une économie américaine plus forte profitera au Canada puisqu’il s’agit de la destination de près de 75 % de nos exportations. De plus, la valeur plus faible du dollar canadien a permis aux producteurs d’énergie canadiens d’atténuer la baisse des prix qu’ils obtiennent pour le pétrole brut tout en améliorant la position concurrentielle internationale des fabricants et des exportateurs canadiens. Cet effet favorisera la croissance du PIB réel en rendant plus attrayantes les exportations non énergétiques, qui représentent environ 80 % des exportations de marchandises du Canada.

En outre, la réduction du taux cible du financement à un jour de la Banque du Canada le 21 janvier 2015 a mené à une baisse des coûts d’emprunt pour les ménages et les entreprises, ce qui devrait appuyer l’activité économique intérieure à l’avenir.

Les mesures du gouvernement favoriseront la croissance économique et la création d’emplois

Les mesures prises par le gouvernement au cours de l’année passée favoriseront également la croissance économique et la création d’emplois au Canada, notamment les mesures suivantes :

- soutenir les familles canadiennes grâce à la baisse d’impôt pour les familles et à la bonification de la prestation universelle pour la garde d’enfants, lesquelles totaliseront 7,8 milliards de dollars en 2015-2016 et plus de 4,5 milliards par année par la suite;

- appuyer les petites entreprises grâce au crédit pour l’emploi visant les petites entreprises, ainsi qu’au gel pendant trois ans du taux de cotisation d’assurance-emploi qui sera suivi en 2017 d’une réduction du taux jusqu’à un niveau assurant l’équilibre du programme d’assurance-emploi sur sept ans, conformément à l’engagement du gouvernement;

- effectuer de nouveaux investissements totalisant 5,8 milliards de dollars pour continuer à construire et à rénover les infrastructures fédérales partout au pays, la majorité de ce soutien étant fournie d’ici trois ans.

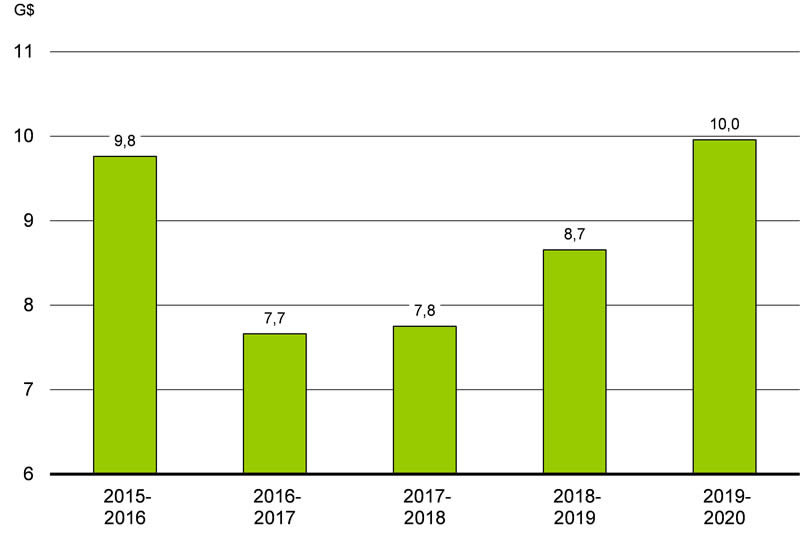

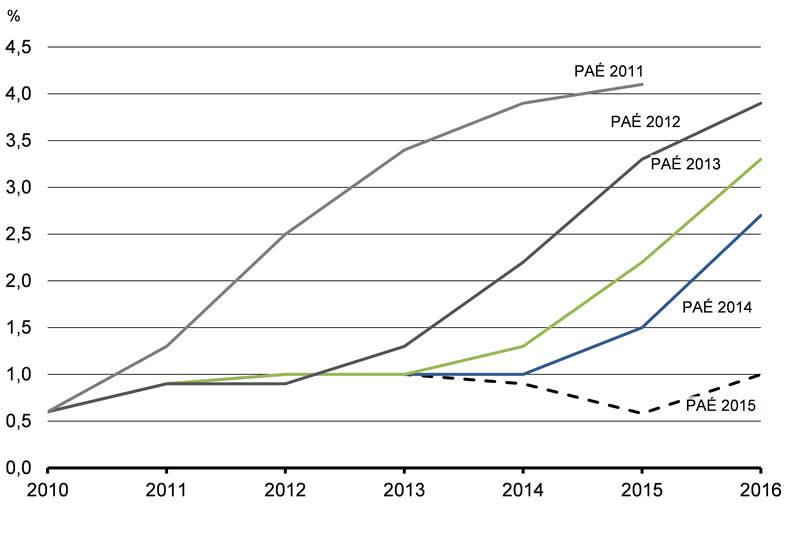

Ces mesures, conjuguées aux mesures annoncées dans le Plan d’action économique de 2015, totalisent presque 10 milliards de dollars (0,5 % du PIB) en 2015-2016 et en moyenne 8,5 milliards par année par la suite, selon la comptabilité de caisse (graphique 2.23). Elles apporteront un soutien important à l’économie canadienne dès le deuxième trimestre de 2015.

Source : Ministère des Finances

Perspectives de l’économie canadienne – prévisions du secteur privé

Depuis 1994, le gouvernement fonde sa planification budgétaire sur la moyenne des prévisions économiques du secteur privé, ce qui confère un élément d’indépendance à ses prévisions budgétaires. Cette pratique a reçu l’appui d’organisations internationales comme le FMI.

Le ministère des Finances mène périodiquement des enquêtes auprès d’économistes du secteur privé afin de connaître leur opinion au sujet des perspectives de l’économie canadienne. Les prévisions économiques exposées dans la présente section sont fondées sur une enquête réalisée en mars 2015, à laquelle ont participé les économistes de 15 institutions du secteur privé.

L’enquête de mars 2015 a été menée auprès d’économistes des institutions suivantes :

- la Banque Royale du Canada,

- la Banque Scotia,

- BMO Marchés des capitaux,

- la Caisse de dépôt et placement du Québec,

- le Conference Board du Canada,

- Desjardins,

- la Deutsche Bank (Canada),

- la Fédération canadienne de l’entreprise indépendante,

- la Financière Banque Nationale,

- le Groupe Financier Banque TD,

- IHS Global Insight,

- l’Industrielle Alliance, Assurance et services financiers inc.,

- Marchés Mondiaux CIBC,

- Valeurs mobilières Banque Laurentienne,

- l’Université de Toronto (programme d’analyse politique et économique).

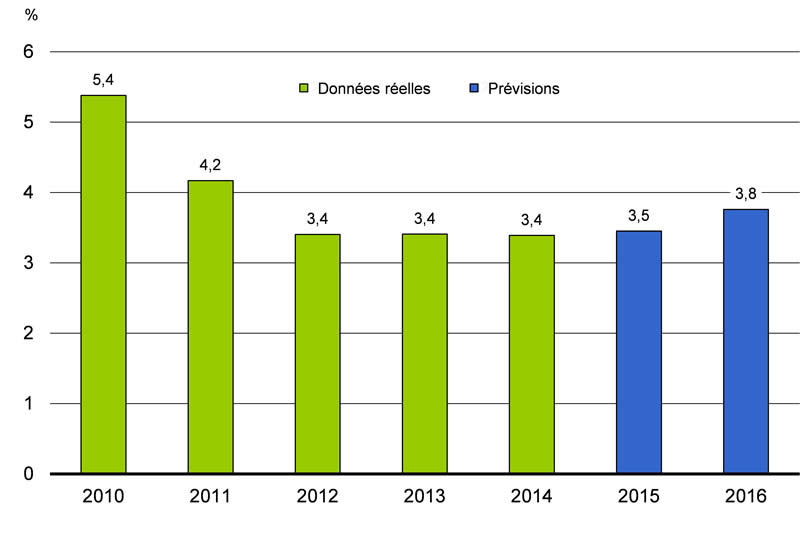

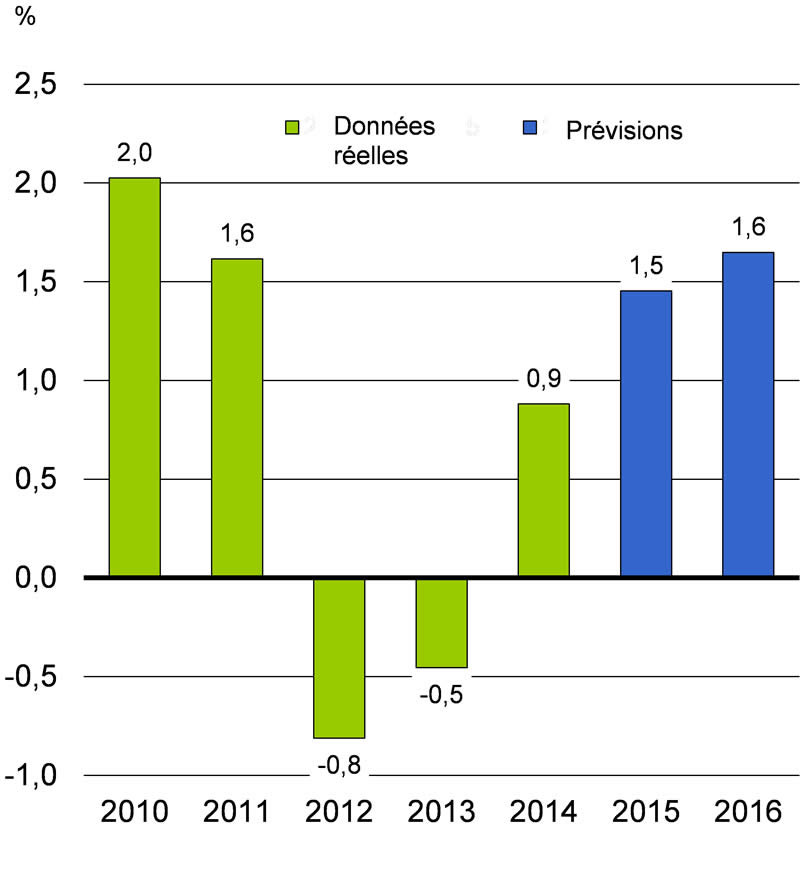

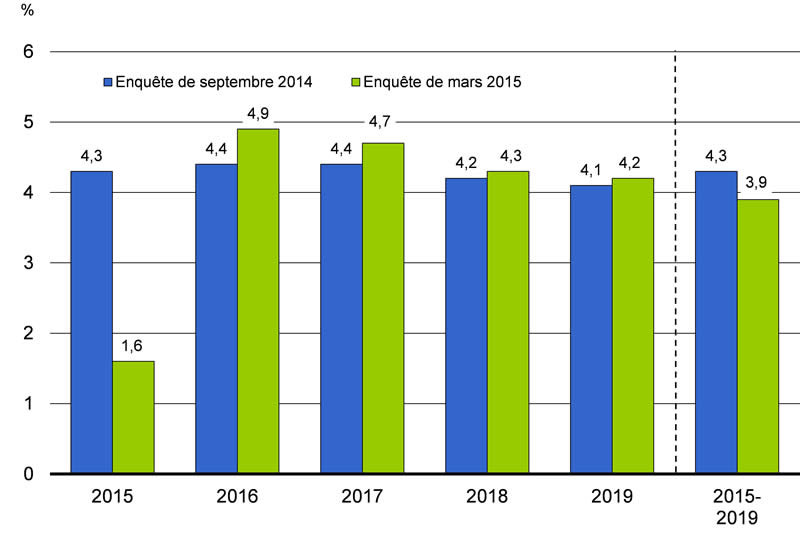

Par rapport à l’enquête de septembre 2014 présentée dans la Mise à jour de l’automne, les économistes du secteur privé ont révisé à la baisse leurs prévisions à court terme pour le PIB réel et, surtout, pour l’inflation du PIB, compte tenu surtout de l’incidence des prix plus faibles du pétrole brut. Les économistes s’attendent maintenant à ce que la croissance du PIB réel en 2015 soit de 1,2 % au premier trimestre pour ensuite augmenter progressivement à 2,3 % au quatrième trimestre. L’incidence prévue sur les prix à l’échelle de l’économie est nettement plus importante, les économistes prévoyant maintenant une baisse des prix du PIB de 3,1 % au premier trimestre de 2015, comparativement à une baisse de 2,3 % au quatrième trimestre de 2014. Par conséquent, les économistes s’attendent à ce que le PIB nominal diminue de 2 % au premier trimestre de 2015, pour ensuite reprendre sa croissance et augmenter au fil de l’année 2015, terminant l’année à un taux vigoureux de 5 % (tableau 2.1).

| 2014 T41 | 2015 T1 | 2015 T2 | 2015 T3 | 2015 T4 | |

|---|---|---|---|---|---|

| Croissance du PIB réel | |||||

| Enquête de septembre 2014 | 2,4 | 2,6 | 2,6 | 2,6 | 2,5 |

| Enquête de mars 2015 | 2,4 | 1,2 | 1,5 | 2,0 | 2,3 |

| Inflation du PIB | |||||

| Enquête de septembre 2014 | 1,3 | 2,1 | 1,9 | 1,8 | 2,0 |

| Enquête de mars 2015 | -2,3 | -3,1 | 1,0 | 2,5 | 2,7 |

| Croissance du PIB nominal | |||||

| Enquête de septembre 2014 | 3,7 | 4,9 | 4,6 | 4,4 | 4,4 |

| Enquête de mars 2015 | 0,1 | -2,0 | 2,4 | 4,4 | 5,0 |

Conformément à la révision à la baisse des prévisions à court terme, les économistes s’attendent à une croissance du PIB nominal de 1,6 % en 2015, comparativement à 4,3 % dans l’enquête de septembre (graphique 2.24). Pour le reste de la période de projection, les prévisions ont été rajustées légèrement à la hausse; alors que le PIB nominal devrait être de 55 milliards de dollars inférieur en 2015 à ce qui avait été prévu à l’enquête du mois de septembre, l’écart entre les prévisions des deux enquêtes se situe à moins de 50 milliards pour les années suivantes.

De l’avis des économistes, le taux de chômage devrait continuer de diminuer graduellement tout au cours de la période de projection pour s’établir à 6,1 % en 2019.

Les économistes anticipent que le taux d’inflation de l’IPC se situera au faible niveau de 0,9 % en 2015, en raison des baisses des prix de l’essence, avant de se raffermir à 2,2 % en 2016. Ils s’attendent à ce que l’inflation selon l’indice de référence demeure stable à environ 2 % en 2015 et pour le reste de la période de projection.

Les économistes ont réduit leurs prévisions des taux d’intérêt à court et à long terme par rapport à l’enquête de septembre. Ils s’attendent maintenant à ce que les taux des bons du Trésor à 3 mois s’établissent en moyenne à 0,6 % en 2015 (contre 1,2 % dans l’enquête de septembre) et augmentent graduellement pour atteindre 3,0 % en 2019. De même, ils s’attendent à ce que les taux des obligations du gouvernement du Canada à 10 ans soient en moyenne de 1,7 % en 2015 (contre 3,0 % dans l’enquête de septembre) et augmentent pour atteindre 3,9 % en 2019.

Les économistes ont aussi abaissé de façon marquée leurs prévisions des prix du pétrole brut. Selon l’enquête de mars, ils s’attendent désormais à un prix moyen du WTI de 54 $US le baril en 2015, alors qu’ils anticipaient un prix de 96 $US en septembre. Ils prévoient aussi que ce prix augmentera progressivement pour se situer à 67 $US en 2016 et avoisiner 80 $US en 2019, ce qui est nettement inférieur au niveau de 100 $US prévu en septembre.

| 20141 | 2015 | 2016 | 2017 | 2018 | 2019 | 2015-2019 | |

|---|---|---|---|---|---|---|---|

| Croissance du PIB réel | |||||||

| Plan d’action économique de 20142 | 2,3 | 2,5 | 2,5 | 2,3 | 2,2 | – | – |

| Enquête de septembre 20142 | 2,5 | 2,6 | 2,4 | 2,3 | 2,2 | 2,1 | 2,3 |

| Enquête de mars 2015 | 2,5 | 2,0 | 2,2 | 2,3 | 2,2 | 2,0 | 2,2 |

| Inflation du PIB | |||||||

| Plan d’action économique de 20142 | 1,5 | 2,0 | 2,0 | 2,0 | 2,0 | – | – |

| Enquête de septembre 20142 | 2,0 | 1,6 | 2,0 | 2,1 | 2,0 | 2,0 | 1,9 |

| Enquête de mars 2015 | 1,8 | -0,4 | 2,6 | 2,3 | 2,1 | 2,1 | 1,7 |

| Croissance du PIB nominal | |||||||

| Plan d’action économique de 20142 | 3,9 | 4,5 | 4,5 | 4,4 | 4,2 | – | – |

| Enquête de septembre 20142 | 4,5 | 4,3 | 4,4 | 4,4 | 4,2 | 4,1 | 4,3 |

| Enquête de mars 2015 | 4,4 | 1,6 | 4,9 | 4,7 | 4,3 | 4,2 | 3,9 |

| PIB nominal (G$) | |||||||

| Plan d’action économique de 20142 | 1 968 | 2 056 | 2 150 | 2 244 | 2 339 | – | – |

| Enquête de septembre 20142 | 1 978 | 2 063 | 2 155 | 2 251 | 2 347 | 2 444 | – |

| Enquête de mars 2015 | 1 976 | 2 008 | 2 106 | 2 204 | 2 299 | 2 396 | – |

| Écart entre les enquêtes de septembre 20142 et de mars 2015 | -2 | -55 | -49 | -47 | -47 | -48 | – |

| Taux des bons du Trésor à 3 mois | |||||||

| Plan d’action économique de 2014 | 1,0 | 1,5 | 2,7 | 3,6 | 4,0 | – | – |

| Enquête de septembre 2014 | 0,9 | 1,2 | 2,1 | 2,9 | 3,4 | 3,6 | 2,6 |

| Enquête de mars 2015 | 0,9 | 0,6 | 1,0 | 2,0 | 2,7 | 3,0 | 1,9 |

| Taux des obligations du gouvernement du Canada à 10 ans | |||||||

| Plan d’action économique de 2014 | 3,0 | 3,5 | 4,1 | 4,6 | 4,8 | – | – |

| Enquête de septembre 2014 | 2,3 | 3,0 | 3,6 | 4,1 | 4,3 | 4,4 | 3,9 |

| Enquête de mars 2015 | 2,2 | 1,7 | 2,5 | 3,2 | 3,7 | 3,9 | 3,0 |

| Taux de change (cents US/$CAN) | |||||||

| Plan d’action économique de 2014 | 93,7 | 95,3 | 95,9 | 96,2 | 96,3 | – | – |

| Enquête de septembre 2014 | 91,3 | 89,6 | 90,8 | 90,6 | 90,8 | 91,1 | 90,6 |

| Enquête de mars 2015 | 90,5 | 79,2 | 80,8 | 83,6 | 85,5 | 86,5 | 83,1 |

| Taux de chômage | |||||||

| Plan d’action économique de 2014 | 6,8 | 6,6 | 6,4 | 6,3 | 6,2 | – | – |

| Enquête de septembre 2014 | 7,0 | 6,8 | 6,5 | 6,4 | 6,3 | 6,3 | 6,5 |

| Enquête de mars 2015 | 6,9 | 6,7 | 6,6 | 6,3 | 6,2 | 6,1 | 6,4 |

| Inflation de l’IPC | |||||||

| Plan d’action économique de 2014 | 1,5 | 1,9 | 2,0 | 2,0 | 2,0 | – | – |

| Enquête de septembre 2014 | 2,0 | 1,9 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 |

| Enquête de mars 2015 | 1,9 | 0,9 | 2,2 | 2,0 | 2,0 | 2,0 | 1,8 |

| Croissance du PIB réel aux États-Unis | |||||||

| Plan d’action économique de 2014 | 2,7 | 3,1 | 3,0 | 2,9 | 2,6 | – | – |

| Enquête de septembre 2014 | 2,1 | 3,1 | 2,9 | 2,8 | 2,5 | 2,5 | 2,7 |

| Enquête de mars 2015 | 2,4 | 3,1 | 2,9 | 2,6 | 2,4 | 2,4 | 2,7 |

| Prix du pétrole brut WTI ($US / baril) | |||||||

| Plan d’action économique de 2014 | – | – | – | – | – | – | – |

| Enquête de septembre 2014 | 99 | 96 | 95 | 99 | 100 | 101 | 98 |

| Enquête de mars 2015 | 93 | 54 | 67 | 75 | 78 | 78 | 70 |

Les prévisions de l’enquête de septembre auprès du secteur privé concernant les prix du pétrole brut n’ont pas servi à la planification budgétaire en préparation de la Mise à jour de l’automne, compte tenu de la baisse du prix survenue entre l’enquête de septembre 2014 et la Mise à jour de l’automne parue à la mi-novembre. Dans la Mise à jour, les économistes utilisaient l’hypothèse que le prix du pétrole brut WTI se maintiendrait au niveau de 81 $US le baril pour la période allant de la fin de 2014 à 2019, ce qui correspondrait à un PIB nominal en baisse de 3 milliards de dollars par rapport à l’enquête de septembre pour l’année 2014 et en baisse de 16 milliards pour les années suivantes.

Le prix prévu du pétrole brut WTI pour 2015 a été revu à la baisse de près de 30 $US le baril par rapport à l’hypothèse utilisée pour la Mise à jour de l’automne, et les prévisions font état d’un retour à un niveau avoisinant 80 $US d’ici 2019. Pour leur part, les prévisions de mars 2015 du secteur privé concernant le PIB nominal pour 2015 sont de 39 milliards de dollars inférieures aux prévisions de la Mise à jour de l’automne, et l’écart entre les résultats des deux enquêtes devrait diminuer à 32 milliards en 2019 (tableau 2.3).

| 20141 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|

| Prix du pétrole brut WTI ($US / baril) | ||||||

| Mise à jour de l’automne | 95 | 81 | 81 | 81 | 81 | 81 |

| Enquête de mars 2015 | 93 | 54 | 67 | 75 | 78 | 78 |

| Écart entre l’enquête de mars 2015 et la Mise à jour de l’automne |

-2 | -27 | -14 | -6 | -3 | -3 |

| PIB nominal (G$) | ||||||

| Mise à jour de l’automne2 | 1 975 | 2 047 | 2 139 | 2 235 | 2 331 | 2 428 |

| Enquête de mars 2015 | 1 976 | 2 008 | 2 106 | 2 204 | 2 299 | 2 396 |

| Écart entre l’enquête de mars 2015 et la Mise à jour de l’automne |

1 | -39 | -33 | -31 | -31 | -32 |

Évaluation des risques

Le 9 avril 2015, le ministre des Finances a rencontré des économistes du secteur privé afin de discuter des projections économiques établies lors de l’enquête de mars 2015, ainsi que des risques entourant ces perspectives. Les économistes ont alors convenu que la moyenne des prévisions de l’enquête de mars constituait un point de départ raisonnable aux fins de la planification budgétaire.

Les risques entourant les perspectives économiques persistent; ils se situent principalement à l’extérieur de l’économie canadienne, et découlent de l’incertitude associée à la trajectoire future des prix du pétrole et de la croissance mondiale.

Les prix du pétrole brut ont nettement diminué depuis la publication de la Mise à jour de l’automne. Bien que les économistes du secteur privé s’attendent à ce que ces prix commencent à reprendre une partie de la valeur qu’ils ont perdue à compter de la fin de l’année en cours, le risque du maintien de faibles prix ou même de baisses supplémentaires demeure, en particulier s’il n’y a aucune importante baisse soutenue de l’offre mondiale.

En outre, l’importance des répercussions des prix plus faibles du pétrole brut sur l’économie canadienne est entourée d’incertitude. Dans l’enquête de mars, les économistes du secteur privé prévoyaient que la croissance du PIB réel passerait de 2,4 % au quatrième trimestre de 2014 à 1,2 % au premier trimestre de 2015. Cependant, les données économiques présentement disponibles concernant le début de 2015 laissent croire que la croissance du PIB réel au premier trimestre serait probablement plus faible que ce qui était prévu ou même neutre. En revanche, certains indicateurs de prix, dont les termes de l’échange, laissent croire que la baisse de l’inflation du PIB du premier trimestre pourrait être inférieure à ce qui était prévu dans l’enquête de mars, ce qui ferait en sorte que la croissance du PIB nominal au cours du trimestre avoisinerait celle qui était prévue dans cette enquête.

Pour l’après-2015, le ministère des Finances considère que la moyenne des prévisions du secteur privé concernant l’inflation du PIB dans l’enquête de mars constitue une valeur prudente. En effet, la remontée modeste prévue de cette inflation au cours de la période de projection, malgré une reprise solide des prix du pétrole, est compatible avec une baisse des prix des produits de base non énergétiques, ce qui compenserait en partie les gains liés aux termes de l’échange (des prix d’exportation plus élevés par rapport aux prix d’importation) qui découlent de prix du pétrole élevés. Dans l’ensemble, il en résulte des hypothèses prudentes au sujet des perspectives des prix des produits de base liées aux résultats de l’enquête de mars auprès des économistes du secteur privé.

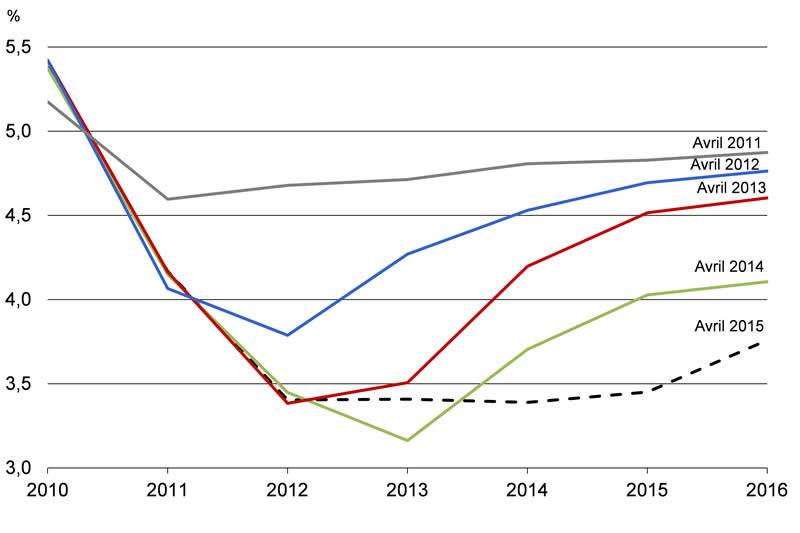

La faiblesse persistante de la croissance mondiale soulève d’autres risques relativement aux prévisions. La croissance économique est restée faible et inégale dans la zone euro; bien que le risque d’une crise de la dette souveraine se soit dissipé à la suite du récent accord de financement temporaire à l’intention de la Grèce, les négociations en cours pourraient entraîner le renouvellement de l’incertitude et de la volatilité sur le marché financier. De plus, il est possible que les économies émergentes subissent un ralentissement plus sévère. Par conséquent, la croissance mondiale pourrait continuer de surprendre en restant inférieure aux prévisions (graphique 2.25).

Sources : FMI, Perspectives de l’économie mondiale, avril 2011, avril 2012, avril 2013, avril 2014 et avril 2015; calculs du ministère des Finances

Compte tenu des révisions à la baisse répétées de la croissance mondiale prévue, les prévisions concernant les taux d’intérêt ont aussi été révisées à la baisse au cours des dernières années, les économistes repoussant constamment la trajectoire des hausses de taux d’intérêt prévues (graphique 2.26). Si la croissance mondiale ne se raffermit pas comme prévu, il est probable que les taux d’intérêt seront encore une fois inférieurs aux prévisions actuelles.

L’économie des États-Unis, plus important partenaire commercial du Canada, pourrait être plus forte que ce qui avait été prévu, étant donné la récente performance plus solide que prévu de son marché du travail et la croissance attendue découlant de la baisse des prix du pétrole brut. Parallèlement, les derniers indicateurs économiques laissent supposer que la croissance économique aux États-Unis n’a pas accéléré comme prévu au début de 2015.

Du point de vue de l’économie intérieure du Canada, le niveau élevé de l’endettement des ménages continue de présenter un risque pour les perspectives. Si l’économie devait s’avérer nettement plus faible que prévu et que le chômage augmentait de façon importante, les ménages pourraient réduire leurs dépenses plus qu’ils le feraient si leur niveau d’endettement était inférieur.

Hypothèses de planification

Compte tenu de ces risques, aux fins de la planification budgétaire, le gouvernement ajuste à la baisse les prévisions du secteur privé à l’égard du PIB nominal, soit de 7 milliards de dollars pour la période de 2015 à 2017, de 13 milliards pour 2018 et de 20 milliards pour 2019 (tableau 2.4). Le gouvernement continuera d’analyser l’évolution de la situation économique et les risques connexes afin de déterminer s’il convient de maintenir cet ajustement en fonction du risque à l’avenir. Tel que discuté au chapitre 5.2, cela se traduit par une prise en compte de la réserve pour éventualités de 1 milliard de dollars par année entre 2015-2016 et 2017-2018, de 2 milliards en 2018-2019 et de 3 milliards en 2019-2020.

| 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|

| Enquête de mars 2015 | 2 008 | 2 106 | 2 204 | 2 299 | 2 396 |

| Ajustement en fonction du risque | -7 | -7 | -7 | -13 | -20 |

| Hypothèse de planification budgétaire du Plan d’action économique de 2015 | 2 001 | 2 099 | 2 197 | 2 286 | 2 376 |

| Ajout | |||||

| Ajustement en fonction du risque dans la Mise à jour de l’automne 2014 | -20 | -20 | -20 | -20 | -20 |

1 Certaines différences conceptuelles ont pour effet de gonfler le taux de chômage au Canada par rapport à celui des États-Unis. Notamment, Statistique Canada classe parmi les chômeurs les personnes qui cherchent un emploi de façon passive (p. ex., en lisant les petites annonces) ainsi que celles qui commenceront à travailler prochainement, alors que le Bureau of Labor Statistics des États-Unis exclut ces deux catégories de la population active. De plus, la méthode de calcul canadienne inclut les personnes âgées de 15 ans, dont le taux de chômage est supérieur à la moyenne, tandis que la méthode américaine n’en tient pas compte.