Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Annexe 4 - Stratégie de gestion de la dette de 2015-2016

Faits saillants

- Le programme d'emprunt de 2015-2016 est conforme à la stratégie de gestion de la dette à moyen terme du gouvernement et continue d'être axé sur la stabilité et la réduction du risque financier.

- Les émissions brutes d'obligations devraient atteindre 90 milliards en 2015-2016 pour se stabiliser à environ 98 milliards à moyen terme. À la fin de 2015-2016, l'encours des obligations négociables devrait s'établir à environ 507 milliards.

- Le gouvernement cessera d'émettre des obligations à 3 ans à compter de 2015-2016. Ceci permettra d'établir des obligations de référence de plus grande taille dans les segments de base de 2 ans et de 5 ans, ce qui viendra accroître les liquidités et soutenir le bon fonctionnement dans ces segments importants.

- L'encours des bons du Trésor devrait diminuer pour passer de 136 milliards de dollars au début de 2015-2016 à 129 milliards d'ici la fin de l'exercice.

- En 2014, le gouvernement a effectué sa toute première émission d'obligations à 50 ans. En tout, il a émis par syndication pour 3,5 milliards de dollars de ces obligations, lesquelles ont été bien reçues par les investisseurs et ont contribué à réduire le risque de refinancement d'une façon peu coûteuse. Compte tenu de la forte demande d'obligations à long terme et du fait que les rendements à long terme demeurent bien en deçà de leur moyenne historique, de nouvelles obligations à 50 ans pourraient être émises en 2015-2016, si les conditions du marché sont favorables.

Introduction

La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses emprunts sur les marchés intérieur et extérieur, de ses autres passifs financiers et de ses actifs connexes. Les opérations d'emprunt servent à assurer le refinancement des titres du gouvernement du Canada qui arrivent à échéance ainsi que l'exécution du plan budgétaire et les opérations financières du gouvernement. Ces opérations comprennent notamment les placements dans les actifs financiers requis pour établir une position de liquidité prudente et les emprunts pour le compte de certaines sociétés d'État.

Aux termes de la Loi sur la gestion des finances publiques, le gouvernement doit déposer au Parlement, avant le début de chaque exercice, un rapport faisant état des emprunts qu'il prévoit contracter au cours de cet exercice et de l'utilisation qu'il compte faire des fonds empruntés. À ce titre, le ministre des Finances a déposé la Stratégie de gestion de la dette de 2015-2016 au Parlement le 30 mars 2015.

La Stratégie de gestion de la dette de 2015-2016 est mise à jour dans le cadre du Plan d'action économique de 2015 afin de tenir compte des plus récentes projections budgétaires et financières. La version du 30 mars 2015 de la Stratégie de gestion de la dette de 2015-2016 était fondée sur les projections budgétaires et financières antérieures qui étaient liées à la Mise à jour des projections économiques et budgétaires du 12 novembre 2014. La série de mesures en matière d'infrastructure annoncée en novembre 2014 était également comprise dans les valeurs de référence.

Opérations d'emprunt prévues en 2015-2016

Pouvoir d'emprunt

Le plafond global d'emprunt approuvé par le gouverneur en conseil afin de combler les besoins financiers projetés en 2015-2016 et de fournir une marge de prudence est de 270 milliards de dollars, ce qui est identique au montant de 2014-2015 et 30 milliards de moins que celui de 2013-2014.

Le Rapport sur la gestion de la dette de 2015-2016 présentera des données réelles sur les emprunts et l'utilisation des fonds par rapport aux prévisions, et des renseignements détaillés sur les résultats seront fournis dans les Comptes publics du Canada de 2016. Ces deux documents seront déposés au Parlement à l'automne 2016.

Sources des emprunts

Le total projeté du principal que le gouvernement empruntera sur les marchés financiers en 2015-2016 devrait s'établir à 231 milliards de dollars.

Utilisation des emprunts

Refinancement

Les besoins de refinancement, qui devraient s'établir à 212 milliards de dollars au cours de l'exercice, sont principalement constitués de 136 milliards au titre des bons du Trésor arrivant à échéance et de 70 milliards au titre des obligations arrivant à échéance.

Ressources ou besoins financiers

Les ressources ou besoins financiers du gouvernement constituent le second facteur déterminant des besoins d'emprunt. Si le gouvernement dégage des ressources financières, il peut les utiliser pour répondre à certains de ses besoins de refinancement. Au contraire, s'il a des besoins financiers, il doit les combler en plus de ses besoins de refinancement.

Les ressources ou besoins financiers correspondent à l'écart entre les encaissements et les décaissements de l'État. Cette mesure tient compte non seulement du solde budgétaire, mais aussi des opérations non budgétaires du gouvernement.

Les opérations non budgétaires comprennent les modifications touchant les comptes de retraite des employés fédéraux; les variations des actifs non financiers; les activités d'investissement par voie de prêts, de placements et d'avances (y compris les prêts accordés à trois sociétés d'État – la Banque de développement du Canada, Financement agricole Canada et la Société canadienne d'hypothèques et de logement); et d'autres opérations (p. ex., les variations d'autres actifs et passifs financiers et les opérations de change).

Des besoins financiers d'environ 14 milliards de dollars sont projetés pour 2015-2016. Puisque le montant que le gouvernement prévoit emprunter est supérieur aux besoins d'emprunt, les soldes de trésorerie de fin d'exercice devraient augmenter d'environ 5 milliards aux fins de la gestion des garanties adossant les swaps de devises qui servent à financer le Compte du fonds des changes (tableau A4.1).

Les emprunts réels pour l'exercice pourront différer des prévisions en raison de l'incertitude liée aux projections économiques et financières, du moment particulier où seront effectuées les opérations de trésorerie ainsi que d'autres facteurs, notamment la variation des besoins au titre des réserves de change et des emprunts des sociétés d'État. Par conséquent, le plafond global d'emprunt de 270 milliards de dollars pour 2015-2016 comprend une marge de prudence afin que les opérations de gestion de la dette puissent être rajustées en fonction de l'évolution de la situation sans que de nouvelles requêtes soient soumises au gouverneur en conseil.

| G$ | |

|---|---|

| Sources des emprunts | |

| À payer en dollars canadiens | |

| Bons du Trésor1 | 129 |

| Obligations | 90 |

| Titres sur le marché de détail | 2 |

| Total à payer en dollars canadiens | 221 |

| À payer en devises | 10 |

| Total – Encaisse provenant des opérations d'emprunt | 231 |

| Utilisation des emprunts | |

| Besoins de refinancement | |

| À payer en dollars canadiens | |

| Bons du Trésor | 136 |

| Obligations | 70 |

| Dont : | |

| Rachats réguliers d'obligations | 0,4 |

| Rachats d'obligations aux fins de gestion de la trésorerie | 23 |

| Titres sur le marché de détail | 2 |

| Total à payer en dollars canadiens | 208 |

| À payer en devises | 4 |

| Total – Besoins de refinancement | 212 |

| Ressources ou besoins financiers | |

| Solde budgétaire | -1 |

| Opérations non budgétaires | |

| Régimes de retraite et autres comptes | 0 |

| Actifs non financiers | 2 |

| Prêts, placements et avances | 8 |

| Dont : | |

| Sociétés d'État entreprises | 5 |

| Autres | 3 |

| Autres opérations2 | 6 |

| Total – Opérations non budgétaires | 16 |

| Total – Ressources ou besoins financiers | 14 |

| Total – Utilisation des emprunts | 226 |

| Autres opérations de la dette non échue3 | 0 |

| Augmentation ou diminution (-) nette de l'encaisse | 5 |

Stratégie de gestion de la dette de 2015-2016

Objectifs

L'objectif fondamental de la gestion de la dette consiste à obtenir un financement stable à faible coût permettant de combler les besoins financiers du gouvernement du Canada. Un objectif connexe consiste à assurer le bon fonctionnement du marché des titres du gouvernement du Canada, ce qui contribue à assurer la stabilité et la modicité des frais de la dette.

Obtention d'un financement stable à faible coût

L'obtention d'un financement stable à faible coût exige un équilibre entre le coût et les risques liés à la structure de la dette.

À moyen terme, les décisions relatives à la gestion de la dette seront prises de façon à ce que les coûts de la dette restent peu élevés et que les risques restent faibles, tout en maintenant la souplesse voulue pour répondre à toute évolution de la conjoncture.

Maintien du bon fonctionnement du marché des titres du gouvernement

La capacité d'obtenir de façon efficiente des fonds pour combler les besoins du gouvernement, peu importe la situation économique, dépend de l'accès à un marché des titres du gouvernement qui fonctionne bien. Le gouvernement du Canada s'efforce de recourir à des programmes d'emprunts transparents, ordonnés et diversifiés afin de maintenir la liquidité et le bon fonctionnement du marché de ses titres.

Maintien d'une forte demande pour les titres du gouvernement du Canada

À l'échelle planétaire, le Canada a acquis auprès des investisseurs une réputation bien méritée en matière de saine gestion budgétaire, économique et financière. Les grandes agences de notation ont de nouveau accordé au Canada la cote de crédit la plus élevée, assortie de perspectives stables, laquelle est décernée à très peu d'autres pays. Cette position de force a favorisé une demande forte et soutenue des titres du gouvernement du Canada, qui représentent ainsi des investissements parmi les plus prisés au monde.

- Canada

- Australie

- Danemark

- Allemagne

- Luxembourg

- Norvège

- Singapour

- Suède

- Suisse

Consultations auprès des participants au marché

Comme par les années passées, les participants au marché ont été consultés périodiquement en 2014-2015 aux fins de l'élaboration de la stratégie de gestion de la dette. La plus récente série de consultations a eu lieu en novembre 2014 et cherchait à obtenir de la rétroaction sur un vaste éventail de sujets liés au fonctionnement du marché des bons du Trésor et des obligations du gouvernement du Canada ainsi que les modalités de participation régissant les adjudications de titres du gouvernement du Canada.

Le site Web de la Banque du Canada contient de plus amples précisions sur les sujets abordés et les points de vue exprimés lors des consultations.

Stratégie de gestion de la dette à moyen terme

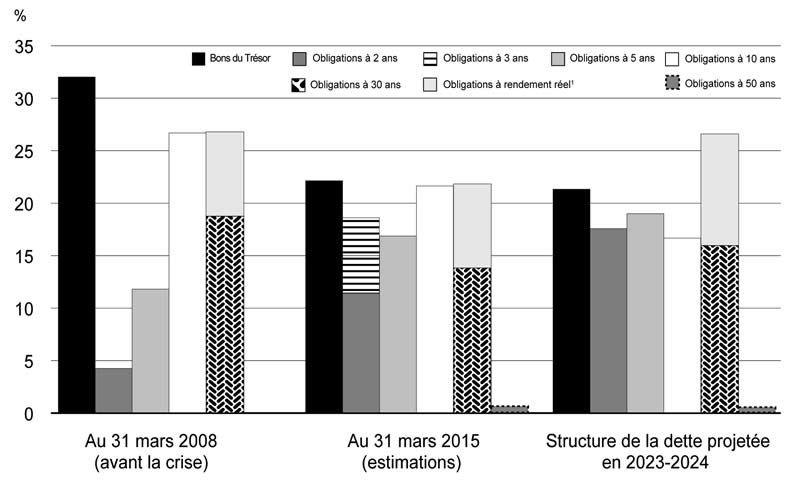

La stratégie de gestion de la dette à moyen terme du gouvernement représente le pilier fondamental de la stratégie de gestion de la dette annuelle. Cette stratégie à moyen terme repose sur une analyse de modélisation qui tient compte d'un vaste éventail de scénarios relatifs à l'économie et aux taux d'intérêt, lesquels scénarios sont issus de l'expérience acquise au fil des ans. Elle vise à faire passer graduellement la structure de la dette à une répartition plus égale entre les catégories d'échéances (graphique A4.1), tout en améliorant les caractéristiques au chapitre des coûts et des risques au fil du temps. Plus particulièrement, elle vise à parvenir à un juste équilibre entre la modicité des coûts de financement et l'atténuation des risques pour le gouvernement. Ces éléments sont mesurés par des paramètres comme le refinancement de la dette, la variation des frais de service annuels de la dette et la variation du solde budgétaire annuel.

Source : Ministère des Finances

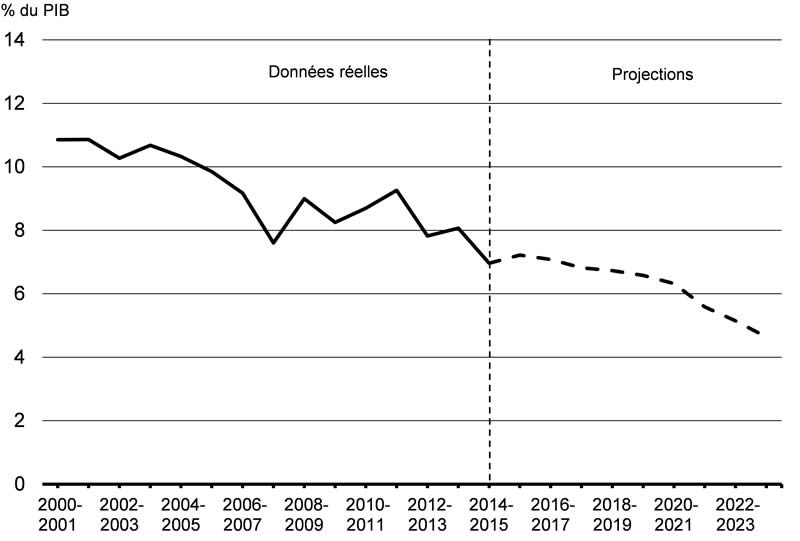

Dans le moyen terme, la part des obligations à échéance initiale de 10 ans ou plus devrait demeurer stable à environ 43 %. Le niveau de risque de refinancement de la dette contractée sur le marché intérieur devrait diminuer à moyen terme. Le montant annuel net de cette dette à refinancer, en pourcentage du produit intérieur brut (PIB), qui mesure le montant de l'ensemble de la dette contractée sur le marché intérieur arrivant à échéance pendant l'exercice en fonction du PIB du Canada, devrait passer d'environ 7 % en 2015-2016 à environ 5 % dans le moyen terme (graphique A4.2).

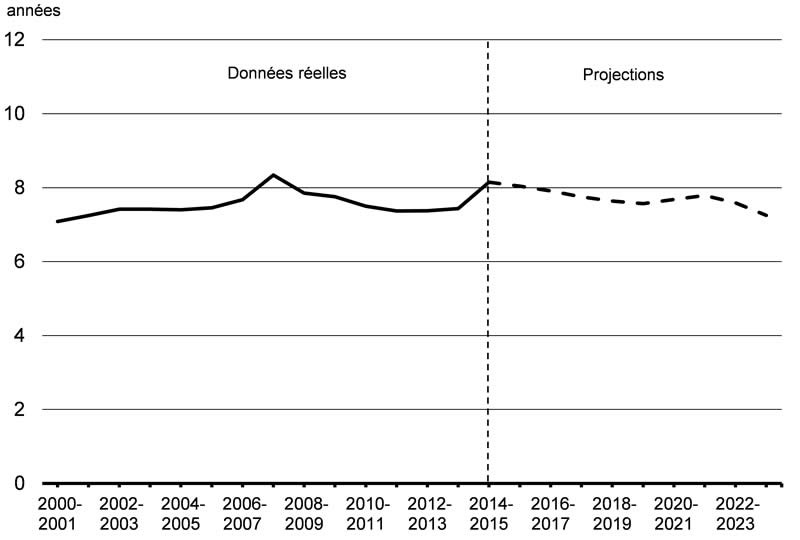

Le terme moyen à courir de la dette contractée sur le marché intérieur, après déduction des actifs financiers, devrait demeurer relativement stable à environ 7,5 ans ou 8 ans à moyen terme (graphique A4.3).

Composition de la dette contractée sur les marchés

Le total de la dette contractée sur les marchés devrait s'établir à 668 milliards de dollars d'ici la fin de 2015-2016 (tableau A4.2) compte tenu des soldes de trésorerie de fin d'exercice plus élevés, des importants déboursements relatifs à l'infrastructure fédérale, des emprunts des sociétés d'État et des besoins liés à l'augmentation des réserves de liquidités internationales.

| 2011-2012 Données réelles |

2012-2013 Données réelles |

2013-2014 Données réelles |

2014-2015 Estimations |

2015-2016 Projections |

|

|---|---|---|---|---|---|

| Obligations négociables | 448 | 469 | 473 | 487 | 507 |

| Bons du Trésor | 163 | 181 | 153 | 136 | 129 |

| Dette extérieure | 11 | 11 | 16 | 20 | 27 |

| Titres sur le marché de détail | 9 | 7 | 6 | 6 | 6 |

| Total de la dette contractée sur les marchés | 631 | 668 | 649 | 649 | 668 |

Les décisions relatives à la stratégie de gestion de la dette qui ont été prises ces dernières années visaient à faire passer graduellement la structure de la dette à une répartition plus égale entre les catégories d'échéances, conformément à la stratégie de gestion de la dette à moyen terme.

Selon les projections, la diminution de l'encours des bons du Trésor, qui passera d'environ 136 milliards de dollars au début de l'exercice à environ 129 milliards d'ici la fin de 2015-2016, demeure un moyen efficace d'atténuer le risque de refinancement et le risque de reconduction de la dette.

Programme d'obligations

En 2015-2016, les émissions brutes d'obligations devraient s'établir à 90 milliards de dollars, ce qui représente une diminution d'environ 9 milliards par rapport aux niveaux de 2014-2015 (tableau A4.3).

| 2011-2012 Données réelles |

2012-2013 Données réelles |

2013-2014 Données réelles |

2014-2015 Estimations |

2015-2016 Projections |

|

|---|---|---|---|---|---|

| Émissions brutes d'obligations | 100 | 96 | 88 | 99 | 90 |

| Rachats | -5,9 | -1,5 | -1,0 | -0,5 | -0,4 |

| Émissions nettes | 94 | 94 | 87 | 98 | 90 |

| Obligations venant à échéance et rajustements1 | -62 | -73 | -82 | -84 | -70 |

| Variation de l'encours des obligations | 32 | 21 | 4 | 14 | 20 |

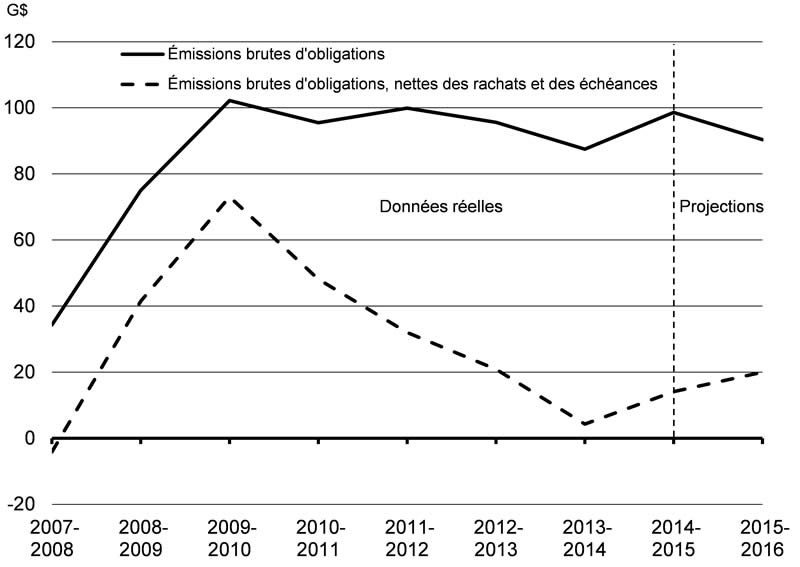

Les émissions brutes d'obligations, déduction faite des obligations rachetées et des obligations échues, autrement dit, l'offre nette de nouvelles obligations, augmenteront en 2015-2016 (graphique A4.4). À moyen terme, les émissions brutes annuelles d'obligations devraient se stabiliser aux alentours de 98 milliards de dollars.

En 2009, les émissions d'obligations à 3 ans ont été rétablies dans le contexte des besoins financiers beaucoup plus élevés associés au Cadre de financement exceptionnel et à la phase de stimulation du Plan d'action économique du Canada.

Bien que les adjudications d'obligations à 3 ans affichent de bons résultats, ce segment n'est pas un élément de base de la composition de la dette du gouvernement (c.-à-d. les obligations à rendement nominal à 2, 5, 10 et 30 ans). À cet égard, les participants au marché ont fait part d'une préférence pour une cessation des émissions d'obligations à 3 ans en vue d'accroître les émissions d'autres segments, plus précisément les obligations à 2 ans et à 5 ans.

Par suite des commentaires reçus, aucune obligation à échéance de 3 ans ne sera émise en 2015-2016. Ces émissions auxquelles le gouvernement renonce seront graduellement réaffectées aux segments de 2 ans et de 5 ans. La cessation des émissions d'obligations à 3 ans permettra d'établir des obligations de référence de plus grande taille dans les segments de base de 2 ans et de 5 ans, ce qui viendra accroître les liquidités et soutenir le bon fonctionnement dans ces segments importants.

Compte tenu de la forte demande d'obligations à long terme et du fait que les rendements à long terme demeurent bien en deçà de leur moyenne historique, de nouvelles obligations à 50 ans pourraient être émises en 2015-2016. Toute décision visant à rouvrir l'émission à très longue échéance dépendra de conditions du marché favorables et sera communiquée par le gouvernement aux participants au marché au cours de l'exercice.

Dates d'échéance et fourchettes cibles des obligations de référence

Le profil d'émission des obligations en 2014-2015 comprenait un total de huit dates d'échéance, les segments de 2 ans et de 3 ans ayant deux dates d'échéance identiques : le 1er février et le 1er août (tableau A4.4).

| Févr. | Mars | Mai | Juin | Août | Sept. | Nov. | Déc. | |

|---|---|---|---|---|---|---|---|---|

| 2 ans | 8-12 | 8-12 | 8-12 | 8-12 | ||||

| 3 ans | 8-12 | 8-12 | ||||||

| 5 ans | 10-13 | 10-13 | ||||||

| 10 ans | 10-14 | |||||||

| 30 ans | 12-15 | |||||||

| Obligations à rendement réel1 | 10-16 | |||||||

| Total | 16-24 | 10-13 | 8-12 | 10-14 | 16-24 | 10-13 | 8-12 | 10-16 |

La cessation des émissions d'obligations à 3 ans ne changera pas le nombre ni le profil des dates d'échéance, mais permettra d'établir des émissions d'obligations de référence de plus grande taille dans les segments de 2 ans et de 5 ans. La fourchette cible des obligations de référence sera de 10 milliards à 14 milliards de dollars pour les segments de 2, 5 et 10 ans, et de 10 milliards à 16 milliards pour le segment de 30 ans et le segment des obligations à rendement réel (tableau A4.5). En raison de la fongibilité avec des obligations à 3 ans en circulation, les émissions des obligations fongibles à 2 ans du 1er août 2017 et du 1er février 2018 pourraient être plus restreintes que les émissions des obligations non fongibles à 2 ans du 1er novembre 2017 et du 1er mai 2018.

| Févr. | Mars | Mai | Juin | Août | Sept. | Nov. | Déc. | |

|---|---|---|---|---|---|---|---|---|

| 2 ans | 10-14 | 10-14 | 10-14 | 10-14 | ||||

| 5 ans | 10-14 | 10-14 | ||||||

| 10 ans | 10-14 | |||||||

| 30 ans | 10-16 | |||||||

| Obligations à rendement réel1 | 10-16 | |||||||

| Total | 10-14 | 10-14 | 10-14 | 10-14 | 10-14 | 10-14 | 10-14 | 10-16 |

Calendrier des adjudications d'obligations

En 2015-2016, on tiendra des adjudications trimestrielles d'obligations à 2 ans, à 5 ans, à 10 ans et à rendement réel. Afin de tenir compte de la cessation des adjudications d'obligations à 3 ans en 2015-2016, le nombre d'adjudications augmentera pour les obligations à 2 ans et à 5 ans. Par exemple, quatre adjudications auront lieu pour les obligations non fongibles à 2 ans et deux adjudications auront lieu par trimestre pour les obligations à 5 ans. Une adjudication d'obligations à 10 ans aura lieu chaque trimestre en 2015-2016. De plus, deux adjudications d'obligations à rendement nominal à 30 ans auront lieu, soit au premier et au troisième trimestre de 2015-2016.

L'ordre des adjudications d'un trimestre donné pourrait être modifié afin d'appuyer le programme d'emprunts. De plus, de multiples adjudications d'une même obligation pourraient avoir lieu à certains trimestres. Les dates de chaque adjudication continueront d'être annoncées dans le Calendrier trimestriel des obligations que la Banque du Canada affiche avant le début de chaque trimestre sur son site Web.

Programmes de rachat d'obligations

Deux types d'opérations de rachat d'obligations seront exécutés en 2015-2016 : le rachat régulier d'obligations assorti d'une conversion et le rachat d'obligations aux fins de gestion de la trésorerie.

On continuera de recourir aux opérations de rachat d'obligations à 30 ans assorti d'une conversion; une opération aura lieu au deuxième trimestre de 2015-2016. Aucune opération de rachat régulier d'obligations au comptant n'est prévue pour 2015-2016[1].

Les opérations hebdomadaires de rachat d'obligations aux fins de gestion de la trésorerie seront reconduites en 2015-2016. Le programme de rachat d'obligations aux fins de gestion de la trésorerie contribue à la gestion des besoins de trésorerie du gouvernement en réduisant les pointes des soldes de trésorerie que le gouvernement doit conserver en prévision de l'échéance d'émissions obligataires de grande taille.

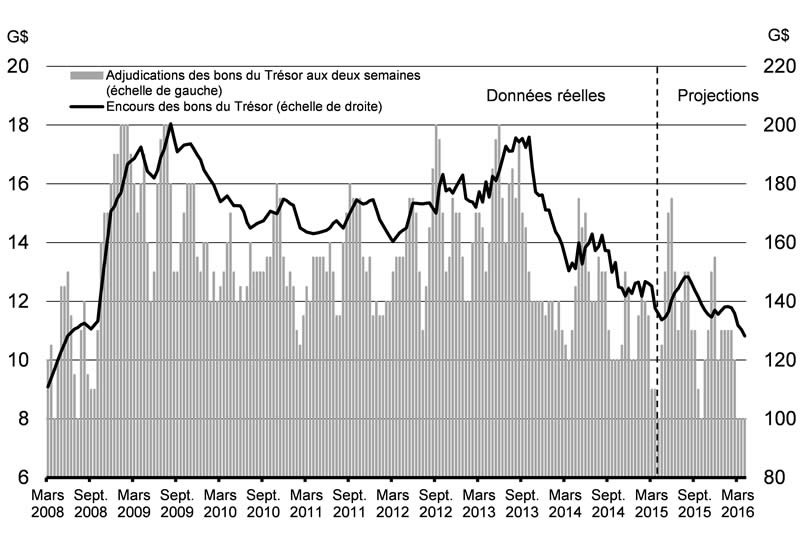

Programme des bons du Trésor

En 2015-2016, la part des bons du Trésor devrait diminuer et passer d'environ 22 % à un peu plus de 20 % de la dette contractée sur le marché intérieur. Cette baisse est conforme à la stratégie de gestion de la dette à moyen terme, laquelle établit à 20 % la part cible des bons du Trésor, et permet de maintenir la stabilité dans les émissions du programme d'obligations.

Conformément à ce plan, l'encours des bons du Trésor devrait passer de 136 milliards de dollars au début de 2015-2016 à environ 129 milliards d'ici la fin de l'exercice.

L'émission aux deux semaines des bons à 3 mois, 6 mois et 12 mois sera reconduite en 2015-2016, et la taille des adjudications aux deux semaines devrait se situer dans une large mesure entre 8 milliards et 12 milliards de dollars (graphique A4.5). Les bons de gestion de la trésorerie, qui sont des bons du Trésor à courte échéance, aident à gérer de manière efficiente les besoins de trésorerie du gouvernement. Ces instruments continueront également d'être utilisés en 2015-2016.

Liquidité prudentielle et gestion de la trésorerie

Liquidité prudentielle

Le gouvernement détient des actifs financiers liquides prenant la forme de dépôts en dollars canadiens et de réserves de change pour être en mesure de respecter ses obligations de paiement dans l'éventualité où l'accès normal aux marchés financiers serait perturbé ou retardé. Ces actifs financiers liquides favorisent également la confiance des investisseurs à l'égard de la dette du gouvernement du Canada.

Les niveaux globaux de liquidité du gouvernement couvrent au moins un mois des flux de trésorerie nets projetés, y compris les versements de coupons et les besoins de refinancement de la dette.

Gestion de la trésorerie

La Banque du Canada, à titre d'agent financier du gouvernement, gère le Trésor du receveur général, duquel sont prélevés les soldes requis aux fins des activités quotidiennes du gouvernement. L'objectif fondamental de la gestion de la trésorerie consiste à faire en sorte que le gouvernement dispose en tout temps d'une encaisse suffisante pour répondre à ses besoins opérationnels.

L'encaisse se compose des sommes déposées auprès de la Banque du Canada, des banques à charte et d'autres institutions financières. L'encaisse auprès de la Banque du Canada comprend les soldes de fonctionnement et les soldes détenus aux fins du plan de liquidité prudentielle. Les soldes de trésorerie devraient augmenter pour s'établir à 33 milliards de dollars au 31 mars 2016 afin de tenir compte des soldes de trésorerie additionnels pour la gestion des garanties à l'appui des activités de swaps de devises qui financent les actifs du Compte du fonds des changes (tableau A4.6). Des mises à jour périodiques de la position de liquidité sont présentées dans La Revue financière.

| 2013-2014 Données réelles |

2014-2015 Estimations |

2015-2016 Projections |

|

|---|---|---|---|

| Dépôts remboursables auprès de la Banque du Canada | 20 | 20 | 20 |

| Soldes auprès de la Banque du Canada | 2 | 1 | 2 |

| Soldes auprès d'institutions financières | 4 | 6 | 4 |

| Nantissement en espèces auprès d'institutions financières | – | – | 6 |

| Total | 26 | 28 | 33 |

Titres sur le marché de détail

Environ 2,5 millions de Canadiennes et de Canadiens détiennent des Obligations d'épargne du Canada (OEC) ou des Obligations à prime du Canada (OPC). Les OEC sont offertes exclusivement dans le cadre du Programme d'épargne-salaire, tandis que les OPC sont vendues par l'entremise d'institutions financières et de courtiers. Les investisseurs ne cessent de vanter la sécurité et la sûreté, qui constituent les principaux attributs des OEC et des OPC, et les retenues sur le salaire qui représentent une option d'épargne automatique pratique, simple et gratuite.

Le site Web des Obligations d'épargne du Canada contient de plus amples renseignements sur le programme de placement de titres sur le marché de détail.

Financement en devises

L'objet du Compte du fonds des changes est d'aider à contrôler et à préserver la valeur du dollar canadien sur les marchés internationaux. Les actifs détenus dans le Compte sont gérés de façon à permettre au gouvernement de maintenir des liquidités en devises, à soutenir la confiance du marché et, s'il y a lieu, à contribuer au maintien de conditions favorables au dollar canadien sur le marché des changes. Les réserves de change liquides sont maintenues à un niveau minimal de 3 % du PIB nominal, conformément au plan de liquidité prudentielle du gouvernement.

Le gouvernement entend recourir à différentes sources pour financer l'achat d'actifs en devises, dont un programme d'émission d'effets à court terme libellés en dollars américains (bons du Canada), des billets à moyen terme, des émissions obligataires internationales (obligations multimarchés), l'achat et la vente de dollars canadiens sur le marché des changes et des swaps de devises, qui permettent d'échanger des passifs libellés en dollars canadiens contre des passifs libellés en devises. On estime que les besoins de financement en devises pour 2015-2016 seront d'environ 9 milliards de dollars américains; ce montant pourrait toutefois varier sous l'effet des fluctuations des taux d'intérêt à l'étranger et des taux de change.

La Stratégie de gestion de la dette de 2015-2016 suppose que tous les passifs libellés en devises qui arrivent à échéance pendant l'année seront refinancés. Un certain nombre de facteurs orienteront le choix des moyens de financement des réserves en 2015-2016, notamment le coût relatif, les conditions du marché et l'objectif de conserver une structure prudente des échéances de titres d'emprunt libellés en devises.

Pour en savoir davantage sur le financement en devises et les réserves de change, veuillez consulter le Rapport sur la gestion des réserves officielles de liquidités internationales du Canada et La revue financière.

Renseignements sur les titres d'emprunt émis par le gouvernement du Canada sur le marché intérieur

Des renseignements sur les titres d'emprunt négociables en circulation émis par le gouvernement du Canada sur le marché intérieur sont affichés sur le site Web de la Banque du Canada. Les conditions légales applicables aux titres d'emprunt négociables émis par le gouvernement du Canada sur le marché intérieur sont affichées sur le site Web du ministère des Finances du Canada.

1 Les opérations de rachat d'obligations au comptant ou assorti d'une conversion portent sur des obligations dont le terme à courir se situe entre 12 mois et 25 ans. Les opérations de rachat d'obligations au comptant consistent à échanger des titres contre de l'argent. Les opérations de rachat assorti d'une conversion consistent à effectuer l'échange d'une obligation contre une autre, sans effet sur la durée (p. ex., une ancienne obligation contre une obligation faisant partie d'une émission de référence en cours de constitution).