Archivé - Mise à jour des projections économiques et budgétaires : Chapitre 2 - Évolution et perspectives économiques

Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquez avec nous.

Introduction

La croissance économique mondiale s’est atténuée au premier semestre de 2015, alors qu’une croissance plus lente en Chine et dans d’autres économies émergentes a été accompagnée de la poursuite d’une faible reprise dans la plupart des économies avancées. Par conséquent, les perspectives de croissance de l’économie mondiale pour cette année ont encore une fois été révisées à la baisse; le taux prévu se situe désormais à son niveau le plus bas depuis la fin de la récession mondiale, au milieu de 2009.

Les prix du pétrole brut demeurent plus de deux fois inférieurs à ceux qui prévalaient au milieu de 2014, sous l’effet d’une offre excédentaire mondiale persistante et d’un affaiblissement de la demande. Dans le cas du Canada, un producteur et exportateur net de pétrole brut, la faiblesse des prix a conduit à une diminution marquée de l’investissement en capital dans le secteur de l’énergie, laquelle a entraîné une baisse de la croissance du produit intérieur brut (PIB) réel, surtout au premier semestre de 2015. Bien que les données les plus récentes indiquent un renforcement de l’économie canadienne, la faiblesse observée plus tôt dans l’année devrait faire en sorte que la croissance du PIB réel pour 2015 ne se chiffre qu’à 1,2 %, contre 2,4 % en 2014. La croissance devrait augmenter en 2016 pour s’établir à 2 %.

Le présent chapitre passe en revue les principaux aspects de l’évolution de l’économie à l’échelle mondiale et au Canada depuis le dépôt du budget d’avril 2015 (budget de 2015). Il décrit également les prévisions moyennes formulées par des économistes du secteur privé en octobre 2015, sur lesquelles reposent les projections budgétaires de cette mise à jour, et il traite des risques et de l’incertitude entourant ces prévisions économiques.

Nota – Sauf indication contraire, le présent chapitre repose sur les données disponibles au 16 novembre 2015, et tous les taux de croissance présentés correspondent à des taux annualisés.

Évolution et perspectives de l’économie mondiale

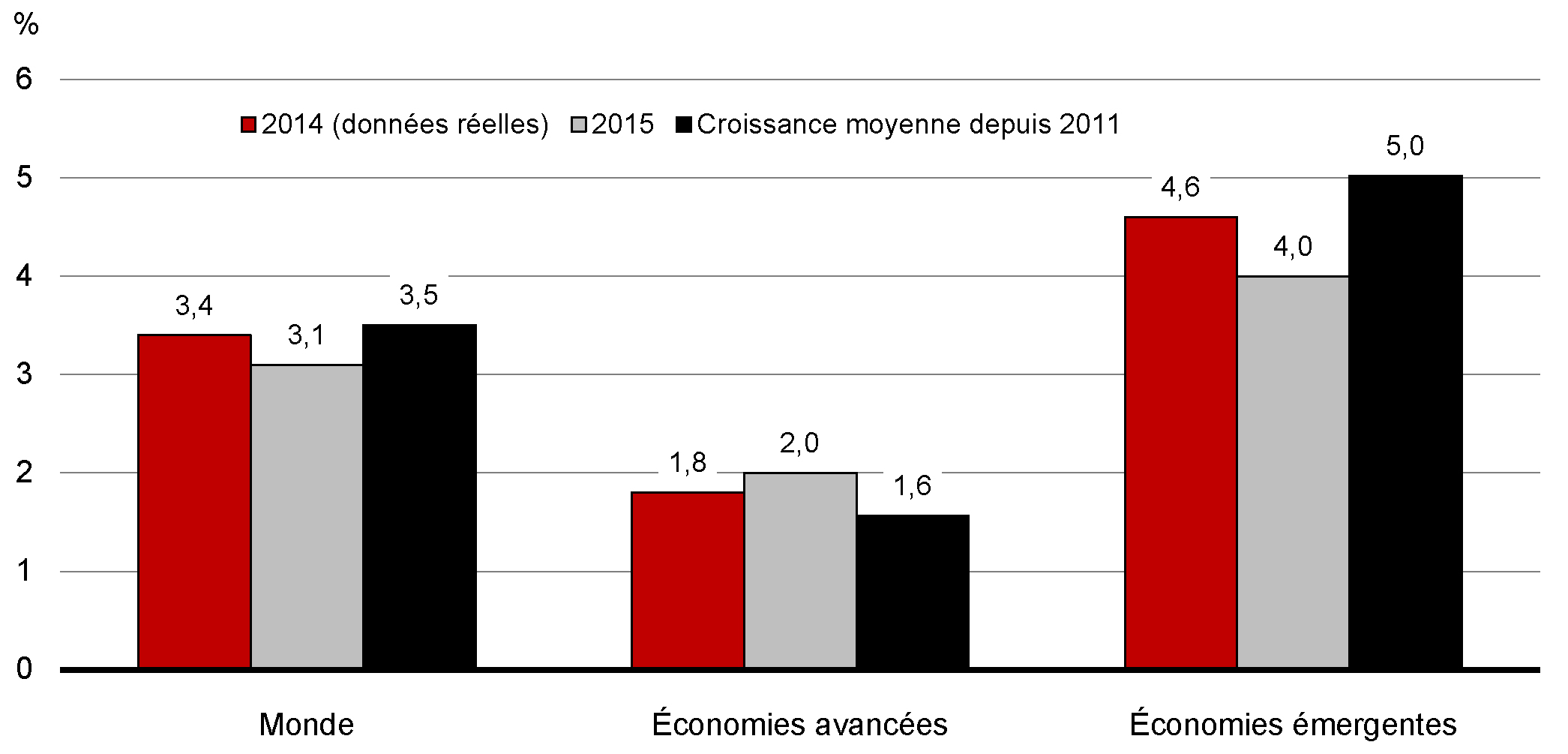

La croissance mondiale s’est atténuée au premier semestre de 2015, traduisant la poursuite d’un ralentissement dans les économies émergentes et la faiblesse persistante de la reprise dans la plupart des économies avancées. Par conséquent, les projections concernant la croissance mondiale pour cette année ont été révisées à la baisse par rapport à celles présentées dans le budget de 2015; les projections actuelles font état du rythme de croissance le plus lent depuis la fin de la récession mondiale au milieu de 2009 (graphique 2.1).

Source : Fonds monétaire international (FMI), Perspectives de l’économie mondiale, octobre 2015

États-Unis

Aux États-Unis, la reprise économique continue de prendre de la vigueur, malgré la variabilité récente des taux de croissance trimestriels.

- Après avoir accéléré de 1,5 % en 2013 à 2,4 % en 2014, l’activité économique est demeurée presque inchangée au premier trimestre de 2015. Cet affaiblissement s’explique par des facteurs temporaires comme des conditions météorologiques hivernales difficiles et de longs délais de traitement dans les ports du pays, de même que l’incidence négative de la baisse des prix du pétrole sur les dépenses en capital dans le secteur de l’énergie.

- Au deuxième trimestre de 2015, la croissance a connu un fort regain, s’établissant à 3,9 %, qui s’explique en partie par le dénouement de ces facteurs temporaires. Le raffermissement de la croissance traduisait aussi une augmentation des dépenses de consommation liée à la baisse des prix de l’essence.

- Au troisième trimestre, la croissance a ralenti de nouveau pour s’établir à 1,5 %, du fait que les niveaux élevés d’investissement dans les stocks ont été ramenés à la baisse au cours de cette période. Exception faite de cette baisse importante mais temporaire, l’activité économique sous-jacente est demeurée vigoureuse au troisième trimestre, sous l’impulsion de la croissance robuste des dépenses des ménages et des entreprises (3,2 %).

La croissance aux États-Unis devrait demeurer solide à l’avenir. Une demande intérieure privée vigoureuse devrait plus que compenser l’effet modérateur du secteur du commerce extérieur découlant de l’appréciation du dollar américain et du ralentissement de la croissance à l’étranger. La demande intérieure privée est soutenue par les prix plus faibles de l’énergie, le renforcement des bilans des ménages et l’amélioration du marché du logement. Les indicateurs du marché du travail sont également encourageants. La croissance mensuelle du nombre d’emplois s’est chiffrée en moyenne à environ 200 000 au cours des dix premiers mois de l’année, tandis que le taux de chômage a reculé à 5,0 %, niveau auquel il se situait au début de la récession mondiale de 2008-2009. La croissance des salaires, toutefois, demeure faible. La croissance économique sera également soutenue par une politique monétaire très accommodante à court terme, étant donné que la Réserve fédérale américaine devrait relever son taux directeur très graduellement à compter de décembre 2015.

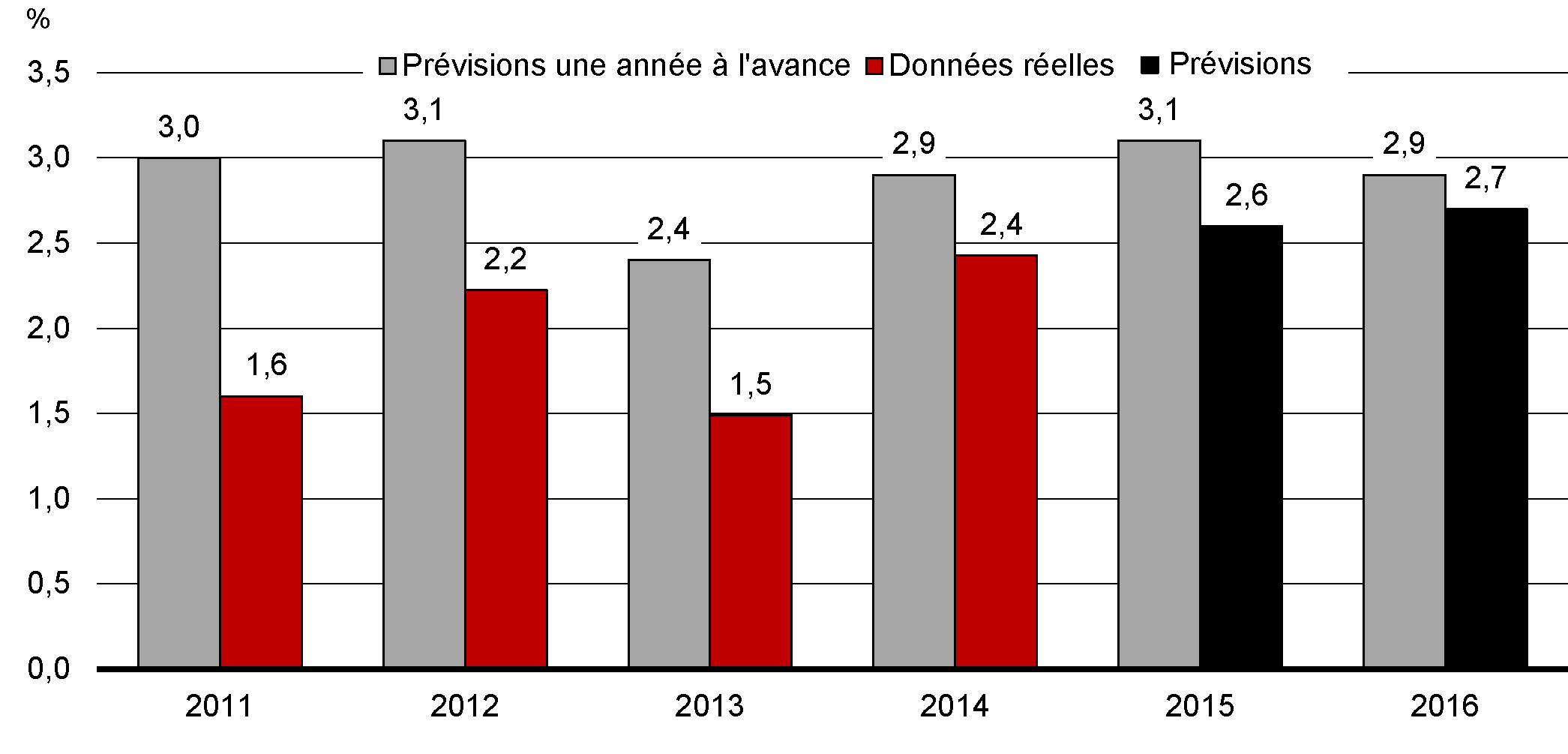

Les économistes du secteur privé sondés lors de l’enquête du ministère des Finances réalisée en octobre 2015 s’attendent à ce que la croissance du PIB réel connaisse un regain, passant de 2,4 % en 2014 à 2,6 % en 2015, puis à 2,7 % en 2016. Ces prévisions de croissance sont quelque peu inférieures à celles du budget de 2015, soit environ 3 % pour cette année et l’an prochain. Une croissance plus faible que prévu continue de présenter un risque aux États-Unis, compte tenu de la faiblesse globale de l’économie mondiale et de l’effet modérateur de l’appréciation du dollar américain (graphique 2.2).

Sur le plan budgétaire, l’incertitude s’est manifestée de nouveau à la fin de l’été et à l’automne. Les négociations au sujet de l’autorisation de dépenser du gouvernement fédéral – et, plus important encore, de la limite de la dette fédérale – se sont poursuivies jusqu’à la fin d’octobre. Une entente bipartisane a été conclue au cours de la dernière semaine d’octobre, tout juste avant la date butoir projetée du 3 novembre du Trésor américain. L’entente a eu pour effet de suspendre le plafond de la dette jusqu’au 15 mars 2017 et d’éviter un défaut de paiement. Les autorités des États-Unis tiennent actuellement des discussions sur le prolongement de l’autorisation de dépenser du gouvernement fédéral. Même si on prévoit qu’une entente sera conclue avant l’échéance du 11 décembre 2015, l’interruption des activités de l’administration publique demeure possible.

Europe

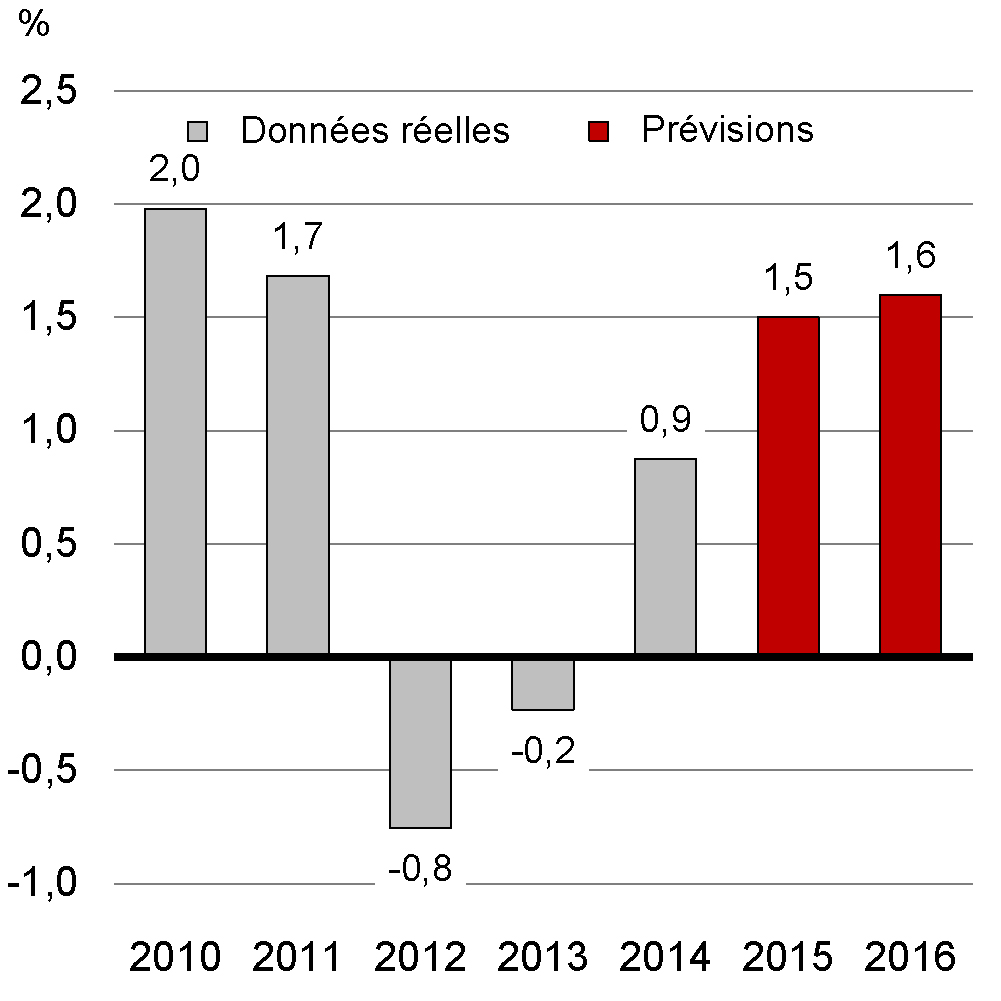

Deux ans après la fin d’une récession qui a duré un an et demi, la croissance s’améliore dans la zone euro. Le rythme de la reprise demeure toutefois modeste, et il est inégal d’un pays membre à l’autre. Le retour à une croissance plus forte est entravé par le redressement des bilans dans les secteurs privé et public, par la lenteur de la reprise de l’investissement privé et par un taux de chômage qui demeure élevé, surtout dans les pays de la périphérie. Le Fonds monétaire international (FMI) s’attend à ce que le taux de croissance du PIB réel dans la zone euro augmente pour passer de 0,9 % en 2014 à 1,5 % en 2015 et à 1,6 % en 2016 (graphique 2.3). La croissance devrait être soutenue par de faibles taux d’intérêt et par un taux de change inférieur de l’euro – traduisant, en partie, les mesures d’assouplissement prises par la Banque centrale européenne (BCE) –, de même que par des prix du pétrole moins élevés.

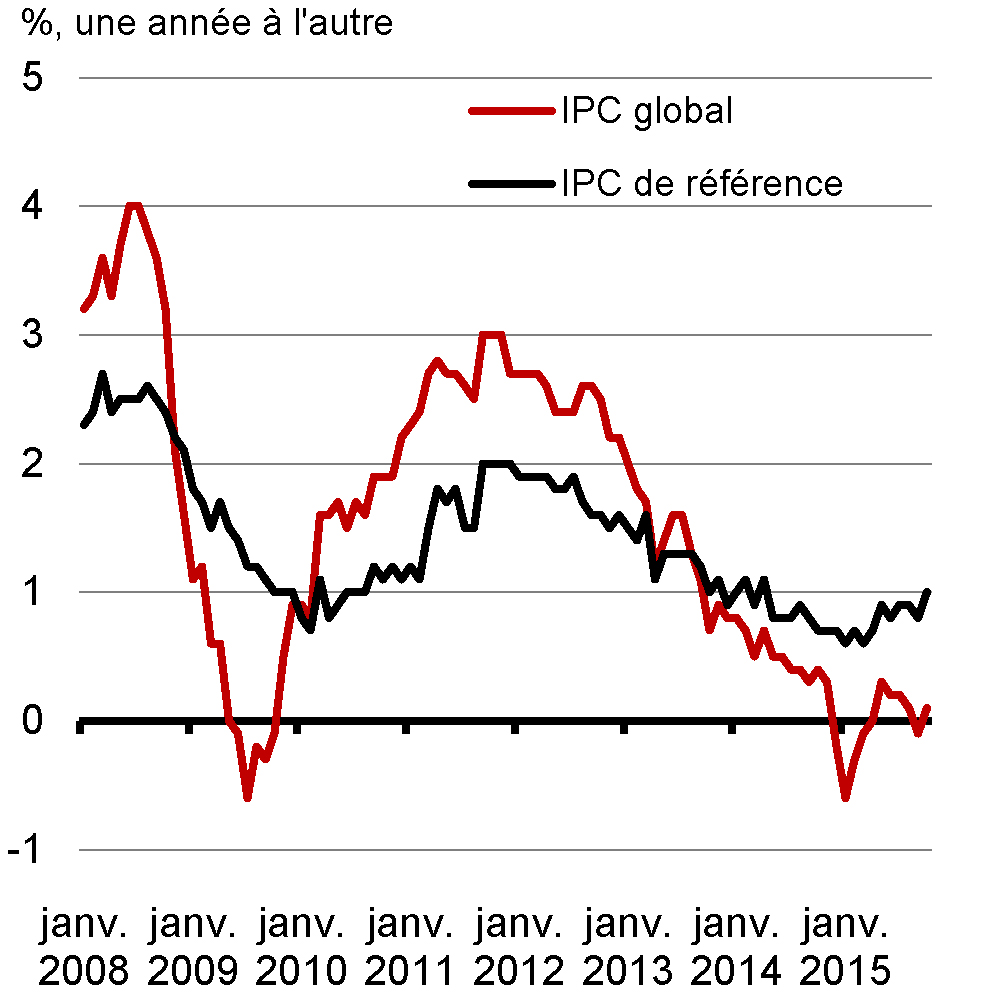

Conséquence de la mollesse persistante de l’économie, ainsi que de la baisse des prix du pétrole brut, l’inflation demeure faible dans la région. L’inflation globale est presque nulle, tandis que l’inflation mesurée par l’indice de référence (qui exclut les prix de l’énergie et des aliments) demeure anémique, malgré une légère hausse récente. Ces deux taux sont loin de la cible d’un peu moins de 2 % de la BCE. En réaction à cette situation, la BCE a indiqué qu’elle réexaminerait l’ampleur du caractère accommodant de la politique monétaire à sa réunion de décembre 2015 portant sur les taux directeurs.

Source : Haver Analytics

La faiblesse de la croissance globale dans la zone euro, conjuguée à la marge de manœuvre limitée des autorités en matière de politiques budgétaire et monétaire, attribuable aux niveaux d’endettement public élevés et au taux directeur de près de zéro fixé par la BCE, fait en sorte que la région est vulnérable aux chocs économiques. Les risques de détérioration des perspectives intérieures dans la zone euro comprennent la mollesse persistante du dynamisme économique sous-jacent, la faiblesse de l’inflation et la menace latente d’une propagation des problèmes de la Grèce. Les risques externes de détérioration comprennent le ralentissement de la croissance dans les économies émergentes, les tensions géopolitiques aux frontières européennes et la volatilité des marchés financiers mondiaux. La crise des migrants qui se déroule toujours dans l’Union européenne risque en outre d’exercer des pressions à court terme sur les budgets des pays membres.

En Grèce, l’incertitude financière et les risques de propagation se sont atténués dans la foulée de l’entente d’août 2015 portant sur un nouveau mécanisme de stabilité européenne et de la réélection, en septembre 2015, du gouvernement national. Toutefois, si l’incertitude monétaire et politique devait ressurgir en Grèce, les tensions exercées sur la dette souveraine et le secteur financier dans la zone euro pourraient réapparaître et se propager sur la scène internationale.Autres économies avancées

Dans les autres économies avancées, le maintien d’une politique monétaire accommodante et la faiblesse des prix du pétrole devraient appuyer la croissance à l’avenir. Au Royaume-Uni, la croissance est demeurée vigoureuse, soutenue par de fortes dépenses de consommation des ménages. Les mesures de redressement budgétaire – principalement des compressions des dépenses sociales et des hausses de charges fiscales ciblées – devraient aider le pays à rétablir l’équilibre budgétaire en 2019-2020. Bien que les perspectives budgétaires reposent sur des assises stables, le référendum imminent sur l’appartenance du Royaume-Uni à l’Union européenne suscite de l’incertitude. À la suite d’un solide taux de croissance de 2,9 % en 2014, le FMI s’attend à un recul à 2,5 % en 2015 et à 2,2 % en 2016, principalement en raison du ralentissement de la croissance de l’investissement.

Au Japon, la croissance est volatile depuis le début de l’année. Une faible contraction de 0,1 % du PIB réel en 2014 a été suivie d’une hausse de 4,6 % au premier trimestre de 2015 et de baisses de 0,7 % et de 0,8 % au deuxième et au troisième trimestre, respectivement. Abstraction faite de l’incidence de la baisse des prix des produits de base, l’indice de référence des prix à la consommation a augmenté de 0,9 % sur 12 mois en septembre. Si on ne tient pas compte des périodes suivant des hausses de la taxe à la consommation, il s’agit des taux les plus élevés de l’inflation selon l’indice de référence au Japon (c.-à-d. en excluant les prix des aliments et de l’énergie) depuis le milieu des années 1990. Ce fait donne à penser que les mesures d’assouplissement quantitatif prises par la Banque du Japon peuvent avoir commencé à produire les effets voulus. Le FMI s’attend à ce que la croissance au Japon s’accélère pour s’établir à 0,6 % en 2015, puis à 1,0 % en 2016. Malgré tout, le rythme de croissance devrait demeurer faible par rapport à celui d’autres économies avancées, principalement en raison de la baisse de la population japonaise.

Économies émergentes

En Chine, la croissance continue de se modérer alors que les fondements de l’économie passent graduellement de l’investissement et des exportations à un rôle accru pour la consommation intérieure et les services. Au troisième trimestre de 2015, le PIB réel a progressé de 6,9 % d’une année sur l’autre, comparativement à 7,3 % en 2014. Ce pourcentage est nettement inférieur au rythme de 10 % observé avant la récession mondiale. Même si le ralentissement récent de la croissance chinoise a été assez progressif, il a eu une incidence considérable sur l’économie mondiale, et en particulier les marchés des produits de base. La Chine représente à peu près la moitié de la demande mondiale de métaux de base comme le cuivre et l’aluminium. La combinaison d’une accélération moins forte de la production industrielle chinoise et d’une offre excédentaire de bon nombre de métaux a entraîné une chute d’environ 20 % des prix des métaux de base en un an. Le FMI s’attend à ce que l’économie chinoise connaisse une croissance de 6,8 % cette année, suivie d’une légère décélération à 6,3 % en 2016.

Cette croissance inférieure a été vue d’un bon œil par les autorités chinoises, qui la considèrent comme la « nouvelle norme » d’un modèle de croissance plus viable. Il demeure cependant beaucoup d’incertitude quant à l’ampleur du ralentissement de la croissance en Chine. Les autorités ont également mis en œuvre plusieurs mesures de stimulation stratégiques au cours de la dernière année, y compris des baisses des taux d’intérêt de la banque centrale, afin de veiller à ce que la croissance annuelle demeure proche de la cible de 7 %. De telles mesures ont contribué à une hausse rapide des cours des actions chinoises au cours du premier semestre de 2015, hausse qui a été suivie d’une chute au cours de l’été. Les répercussions économiques de la tourmente récente sur les marchés boursiers devraient être limitées; toutefois, cet épisode met en évidence les défis auxquels les autorités chinoises font face en cherchant à mettre en œuvre des réformes financières et économiques tout en continuant d’appuyer la croissance.

Les baisses récentes des prix de l’énergie et des autres produits de base ont eu des répercussions négatives sur les économies émergentes qui exportent des produits de base, les plus importantes étant la Russie et le Brésil. La détérioration des termes de l’échange pour ces deux pays a entraîné de fortes dépréciations des taux de change et une flambée de l’inflation, ce qui a fait ralentir les dépenses de consommation. Dans l’espoir d’éviter que l’inflation augmente davantage, les banques centrales de la Russie et du Brésil ont augmenté les taux d’intérêt, resserrant davantage les conditions financières. Au Brésil, l’affaiblissement de l’économie – jumelé à la hausse de l’incertitude politique et à la réduction des cibles budgétaires du gouvernement – a conduit à une décote de la dette souveraine. Par ailleurs, l’économie de la Russie continue d’être ralentie par les sanctions internationales liées aux actions de ce pays en Ukraine. À la suite d’une croissance mitigée en 2014, le FMI s’attend à ce que les économies du Brésil et de la Russie se contractent nettement en 2015 puis affichent une contraction modérée en 2016.

En revanche, l’Inde, de même que d’autres économies émergentes d’Asie qui sont importatrices de produits de base, dont la Thaïlande, les Philippines et le Vietnam, ont profité de la baisse des prix des produits de base. Compte tenu de la diminution des coûts des intrants et de la stabilité des politiques intérieures, la croissance en Inde devrait demeurer stable, se chiffrant à 7,3 % en 2015. Il s’agit de la première année depuis 1999 où le rythme de croissance de l’économie indienne dépassera celui de la Chine. Le FMI s’attend à ce que la croissance économique dans ces pays maintienne en 2016 son rythme actuel solide ou augmente même.

Dans l’ensemble, le FMI prévoit maintenant une croissance mondiale de 3,1 % en 2015, soit une baisse par rapport au taux de 3,4 % en 2014 et le taux le plus faible depuis 2009. Ce ralentissement traduit l’affaiblissement de la croissance des économies émergentes, dont l’effet devrait plus que compenser celui de l’amélioration modeste de la situation des économies avancées. La croissance mondiale devrait connaître un regain en 2016 pour s’établir à 3,6 %, du fait que la croissance devrait reprendre de l’ampleur dans les économies émergentes, principalement en raison de la stabilisation de la situation en Russie et au Brésil, tandis que la croissance devrait continuer de s’améliorer dans les économies avancées. Toutefois, compte tenu des révisions à la baisse à répétition de la croissance mondiale prévue depuis quatre ans, de même que du degré élevé d’incertitude à l’égard des perspectives de plusieurs grandes économies mondiales, la croissance mondiale pourrait de nouveau décevoir ces attentes.

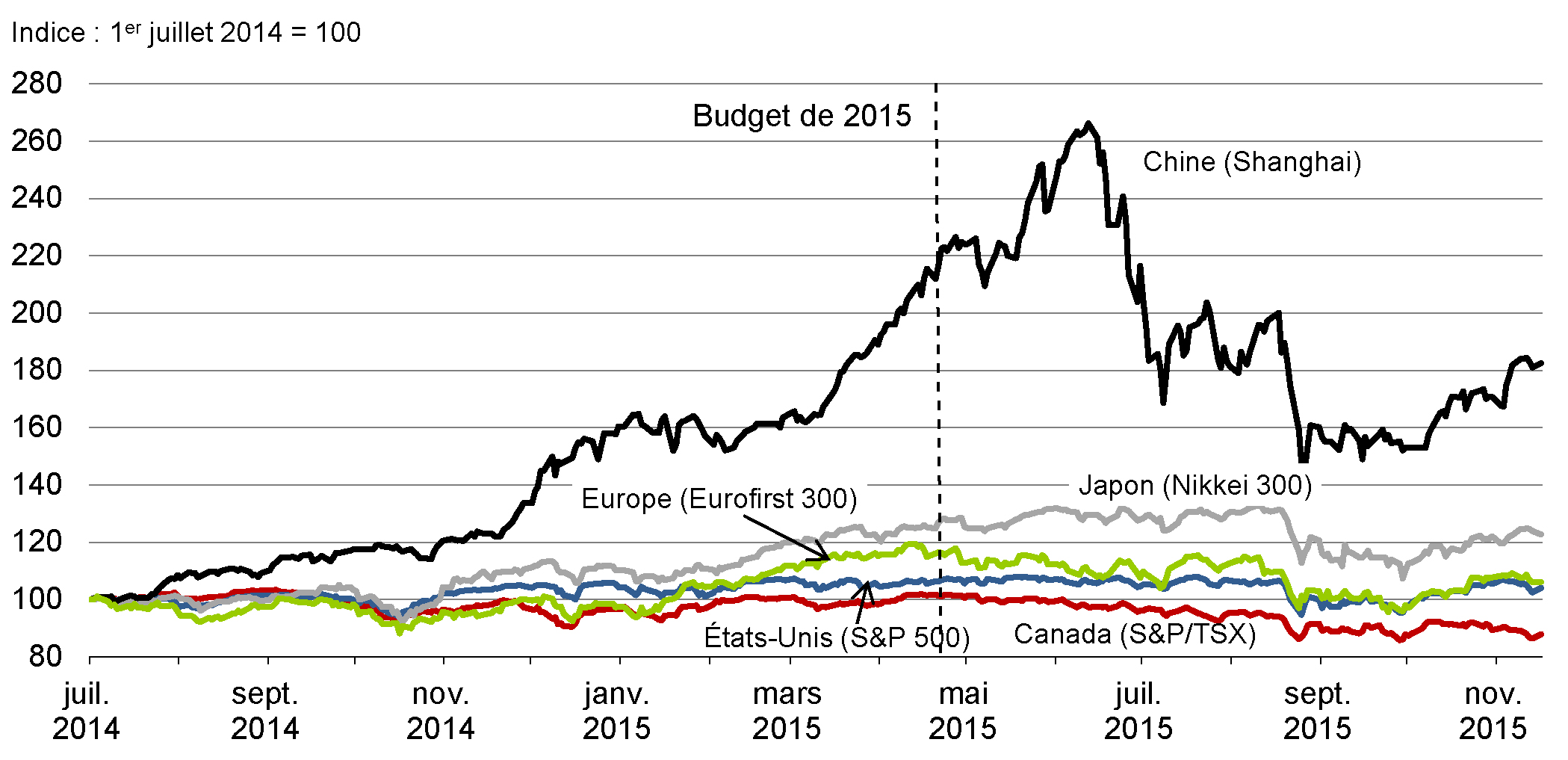

Évolution des marchés financiers

La volatilité des marchés financiers a augmenté pendant l’été. Un facteur déclencheur a été le défaut de paiement de la Grèce envers le FMI et la crainte que le pays quitte la zone euro. La volatilité a également été alimentée par le ralentissement de la croissance économique et par la correction des marchés boursiers en Chine. Les prix des actions chinoises ont augmenté rapidement au premier semestre de 2015, les gains étant soutenus par les réductions des taux d’intérêt par la banque centrale et par le fait qu’un nombre croissant d’investisseurs chinois empruntaient pour acheter des actions sur marge. Sous l’effet d’appels de marge et d’une initiative de lutte contre les prêts non réglementés, les prix des actions chinoises ont chuté à partir du milieu de juin 2015. Les marchés ont poursuivi leur descente en juillet et en août, malgré d’importants efforts déployés par les autorités pour mettre fin à la chute. Bien que les cours des actions chinoises aient repris du terrain depuis septembre, ils demeurent proches des niveaux constatés avant la flambée.

La correction des cours des actions chinoises pendant l’été et l’affaiblissement récent des indicateurs économiques chinois se sont traduits par des baisses des cours des actions à l’échelle mondiale en août. Les marchés mondiaux n’ont pas connu de regain important, et ils continuent d’afficher des niveaux de volatilité élevés. Outre ces facteurs, la volatilité des marchés financiers a également été animée par l’incertitude quant au calendrier et au rythme du resserrement monétaire aux États-Unis (graphique 2.4).

Source : Haver Analytics

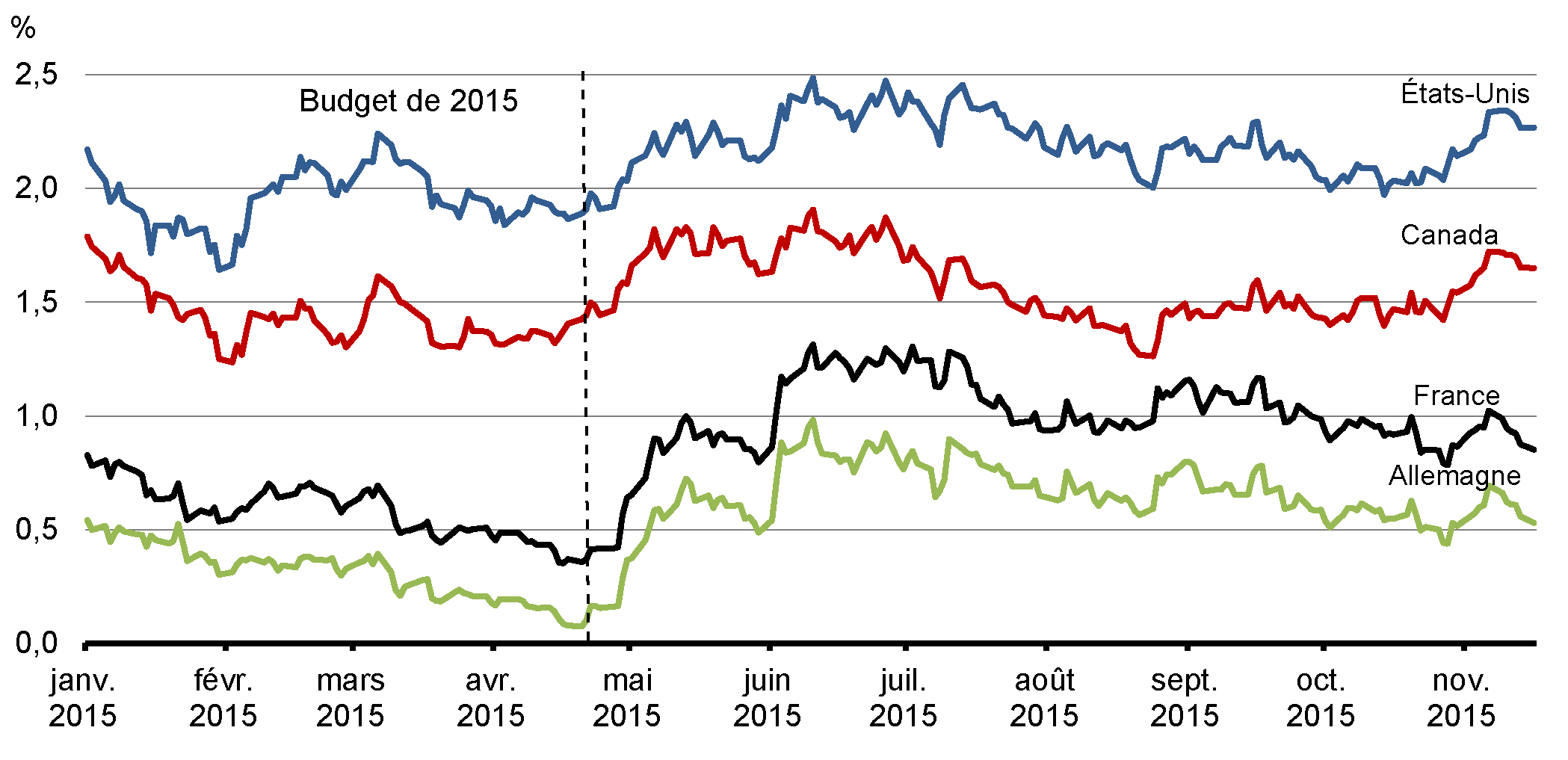

À partir de mai dernier, les taux des obligations d’État de la plupart des grandes économies développées ont augmenté par rapport aux planchers historiques affichés jusqu’alors, ce qui s’explique en partie par les attentes de hausses du taux directeur aux États-Unis. Toutefois, l’augmentation de l’incertitude entourant les perspectives économiques mondiales, conjuguée aux craintes d’une propagation des effets de l’effondrement des marchés boursiers chinois, a entraîné un déplacement de capitaux vers des actifs de qualité aux États-Unis et dans d’autres économies avancées, dont le Canada. Cette situation a entraîné une diminution des taux d’intérêt des obligations de ces pays, les rendements demeurant inférieurs aux sommets de juin (graphique 2.5).

Graphique 2.5

Source : Bloomberg

Prix des produits de base

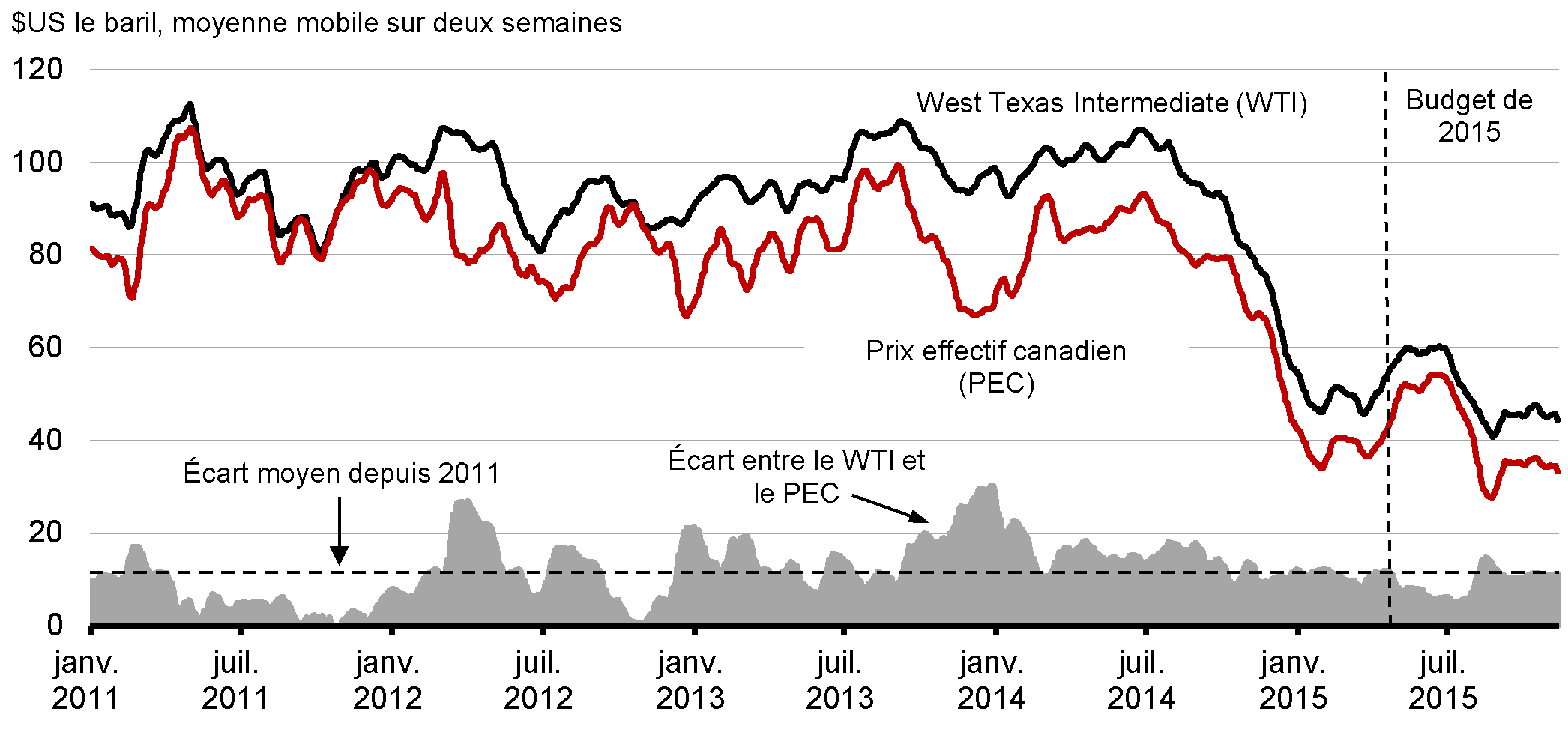

Les prix mondiaux actuels du pétrole brut demeurent plus de deux fois inférieurs à ceux observés au milieu de 2014 (graphique 2.6). Après avoir chuté de leur niveau de plus de 100 $US le baril entre le milieu de 2014 et le début de 2015, les prix du pétrole brut West Texas Intermediate (WTI) ont montré des signes de reprise au printemps 2015, sous l’effet d’indications d’un renforcement de la croissance mondiale et d’une diminution prochaine de la production de brut aux États-Unis. Toutefois, les prix ont de nouveau diminué à compter du début de juillet, en raison de l’effondrement des cours des actions chinoises et de préoccupations d’ordre général quant aux perspectives de croissance en Chine. De plus, les prix ont reculé à la suite d’un accord de principe sur l’élimination des sanctions commerciales contre l’Iran, susceptible d’entraîner une augmentation significative de l’offre mondiale de pétrole dès 2016. L’augmentation continue de la production des membres de l’Organisation des pays exportateurs de pétrole a également contribué à l’affaiblissement récent des prix du pétrole. Les prix canadiens ont diminué de façon généralement conforme à ceux du WTI, ramenant la prime que concèdent les producteurs canadiens à un niveau s’approchant de sa moyenne depuis 2011.

Les variations des prix mondiaux des produits de base ont une incidence importante sur l’économie canadienne. Le Canada est un grand producteur et exportateur à l’échelle mondiale de nombreux produits de base autres que le pétrole brut, y compris la pâte de bois, le blé, l’aluminium, le nickel et le zinc. Chez les entreprises qui produisent ces produits de base, les variations des prix ont une incidence sur leurs revenus et les décisions qu’elles prennent en matière d’investissement et d’emploi au pays. Dans l’ensemble, le secteur des produits de base représente environ 16 % du PIB nominal et environ le tiers des exportations totales du Canada.

Sources : Commodity Research Bureau; Bloomberg; calculs du ministère des Finances

Le marché mondial du pétrole est actuellement en situation d’offre excédentaire, mais non de façon excessive. À l’échelle mondiale, le facteur fondamental qui pèse sur les prix est le fait que l’offre n’a pas encore diminué suffisamment en réaction à la croissance plus faible de la demande. La production de pétrole de schiste aux États-Unis, qui constitue le principal facteur de croissance de l’offre mondiale au cours des dernières années, n’a pas encore diminué de façon significative, et ce, malgré une nette réduction du nombre d’appareils de forage actifs. Cela s’explique par le fait que les producteurs ferment les appareils de forage les moins productifs et concentrent leurs efforts sur les champs pétrolifères moins dispendieux et plus productifs. Par conséquent, les stocks de brut continuent d’avoisiner leurs sommets historiques, ce qui exerce une pression à la baisse supplémentaire sur les prix. De plus, les membres de l’Organisation des pays exportateurs de pétrole ont abandonné leur rôle de producteurs d’appoint et continuent de maintenir (voire d’augmenter) leur production, cherchant à conserver leur part du marché mondial.

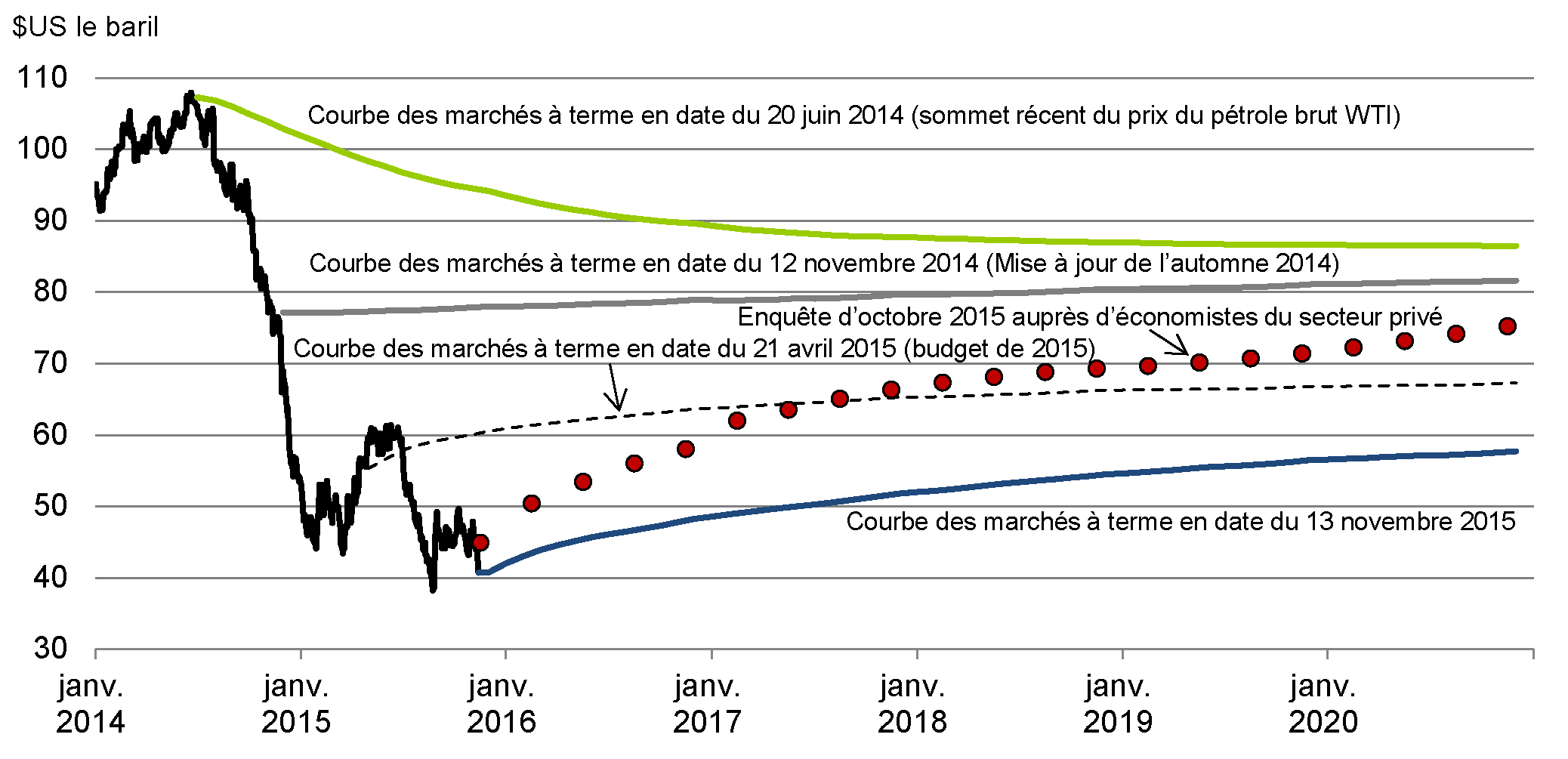

La faiblesse persistante des prix du pétrole brut a entraîné des baisses successives des prix à terme, surtout dans un horizon à moyen terme. Lorsque les cours au comptant étaient à leur sommet de près de 110 $US le baril en juin 2014, les marchés à terme indiquaient que les participants aux marchés financiers s’attendaient à des prix d’environ 85 $US le baril en 2020 (graphique 2.7); à l’inverse, au milieu de novembre 2015, ces participants s’attendaient à des prix de moins de 60 $US.

Nota – Données quotidiennes sur les cours au comptant réels du WTI, données mensuelles sur les contrats à terme sur le WTI et données trimestrielles dans le cas des prévisions moyennes du secteur privé concernant les prix du WTI. Les derniers points de données correspondent à décembre 2020 et au 4e trimestre de 2020.

Sources : Commodity Research Bureau; enquête d’octobre 2015 du ministère des Finances auprès d’économistes du secteur privé

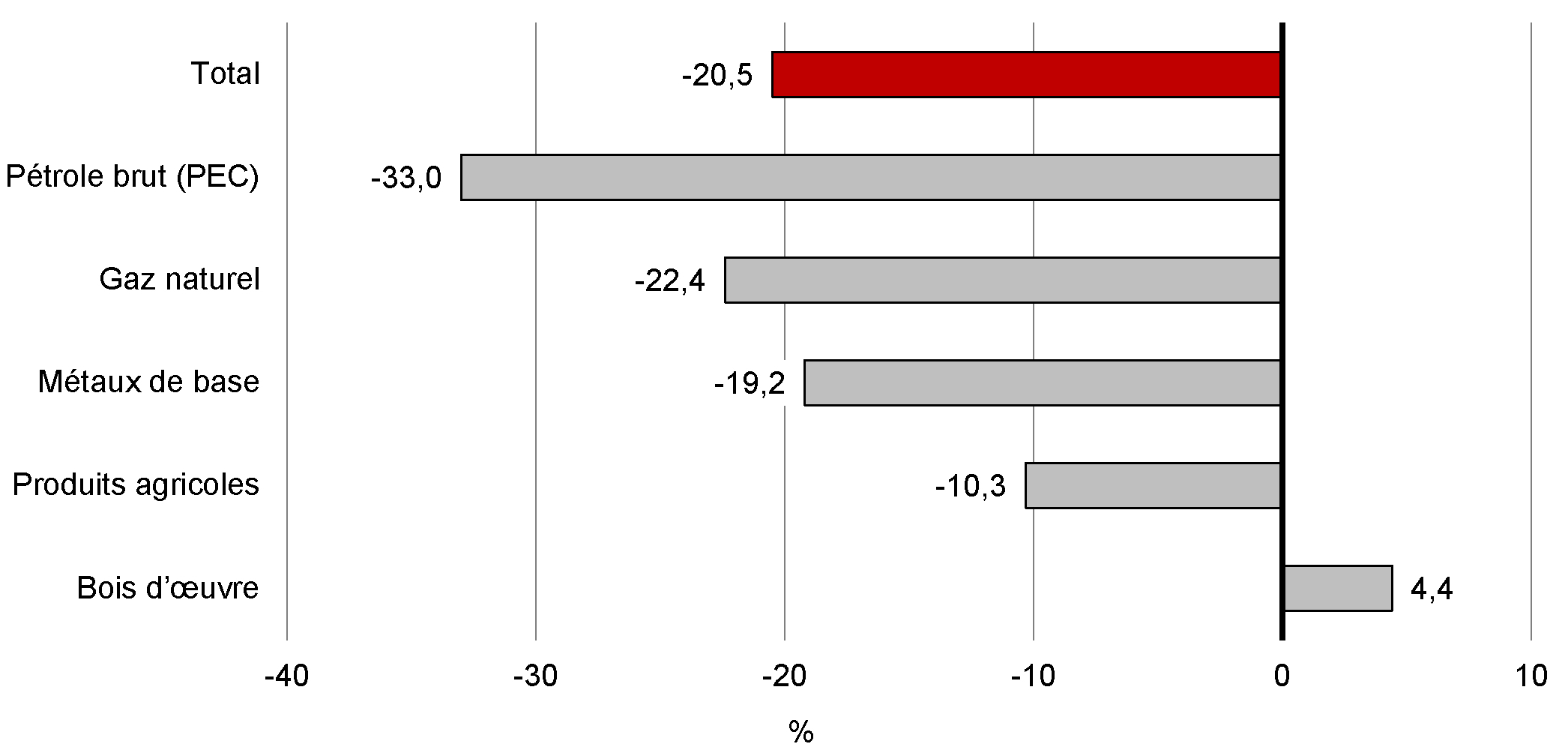

Le fait que la croissance de l’économie mondiale continue d’être inférieure aux prévisions, conjugué à l’augmentation de l’offre, a également affaibli les prix de la plupart des autres produits de base (graphique 2.8). En particulier, les attentes d’une croissance mondiale plus lente ont exercé une pression appréciable à la baisse sur les prix des métaux de base depuis le dépôt du budget de 2015. Les prix des produits agricoles ont diminué en raison de la baisse des prix du blé et des bovins vivants, attribuable à l’augmentation des stocks nord-américains. Les prix du gaz naturel ont eux aussi nettement diminué, sous l’effet de stocks relativement élevés et de prévisions d’un hiver plus doux que la normale en raison du phénomène El Niño. Les prix du bois d’œuvre ont augmenté depuis le budget de 2015, en raison de la demande accrue des États-Unis découlant des conditions améliorées du marché du logement dans ce pays.

Sources : Commodity Research Bureau; Bloomberg; calculs du ministère des Finances

Évolution récente de l’économie canadienne

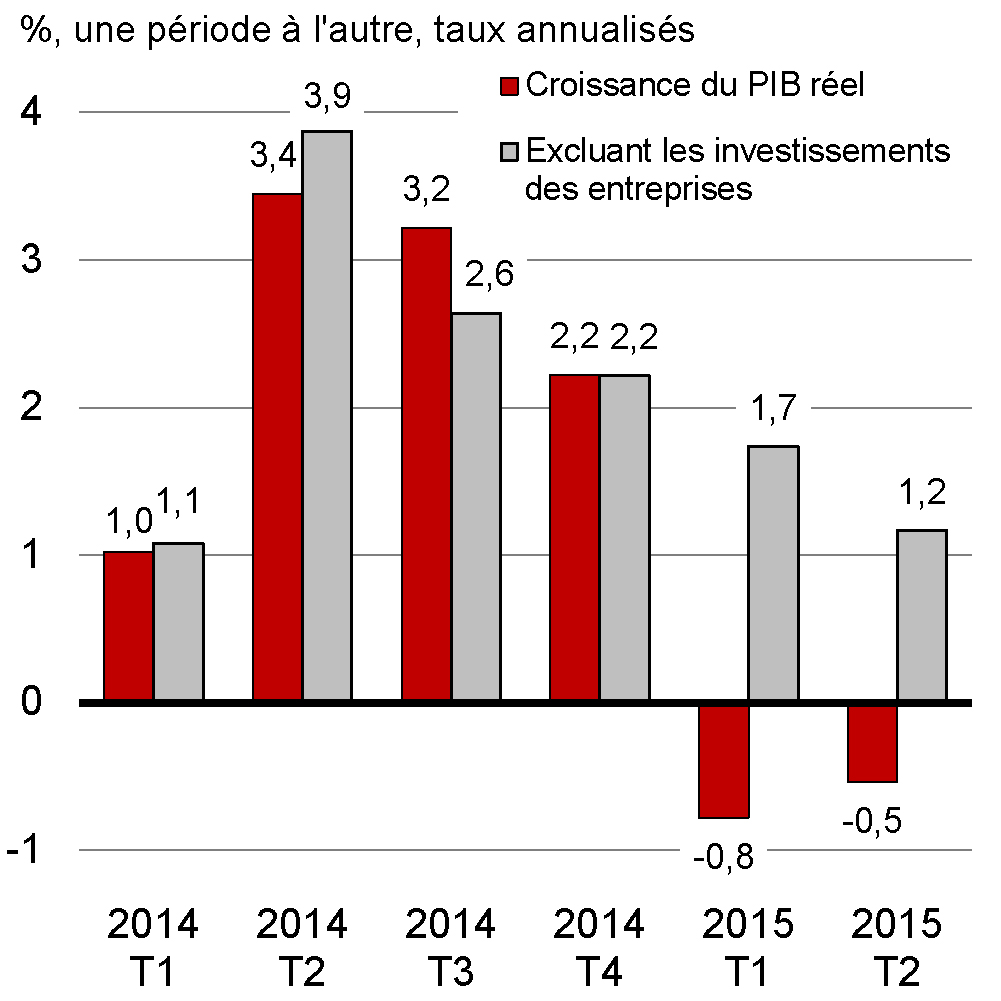

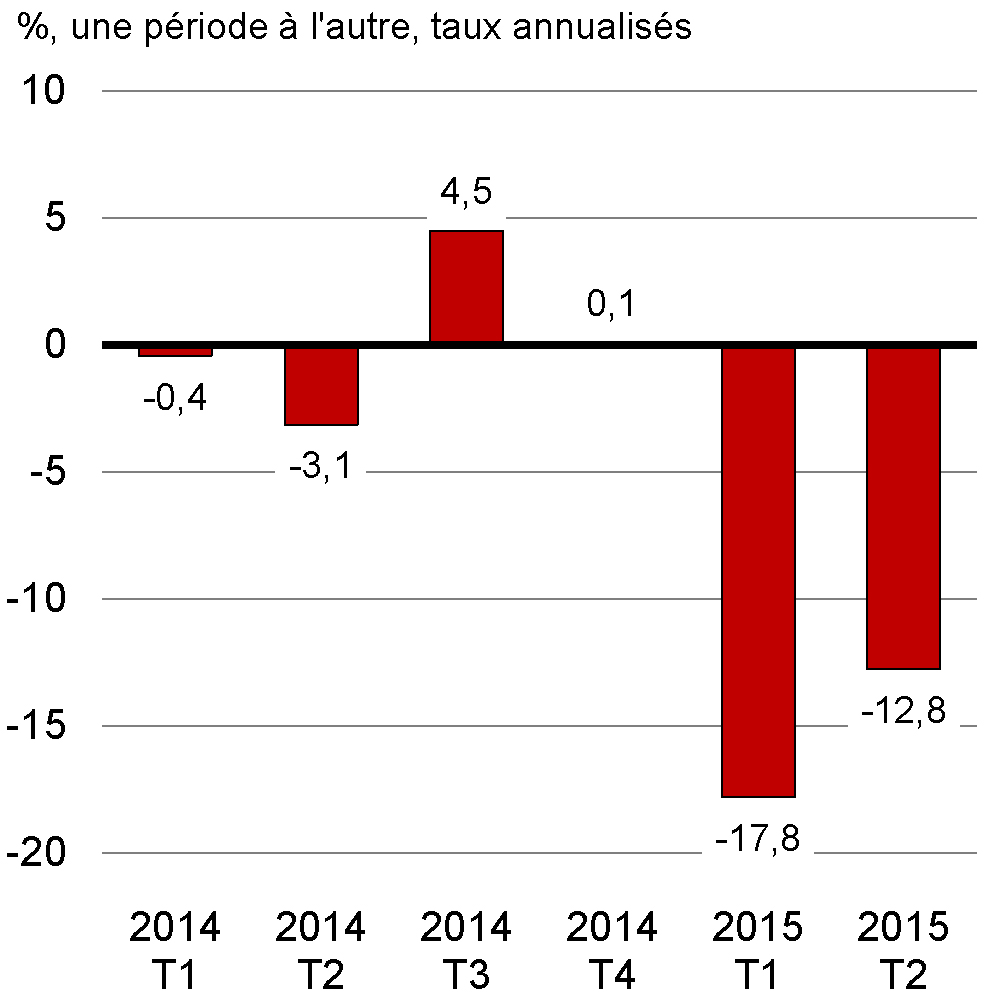

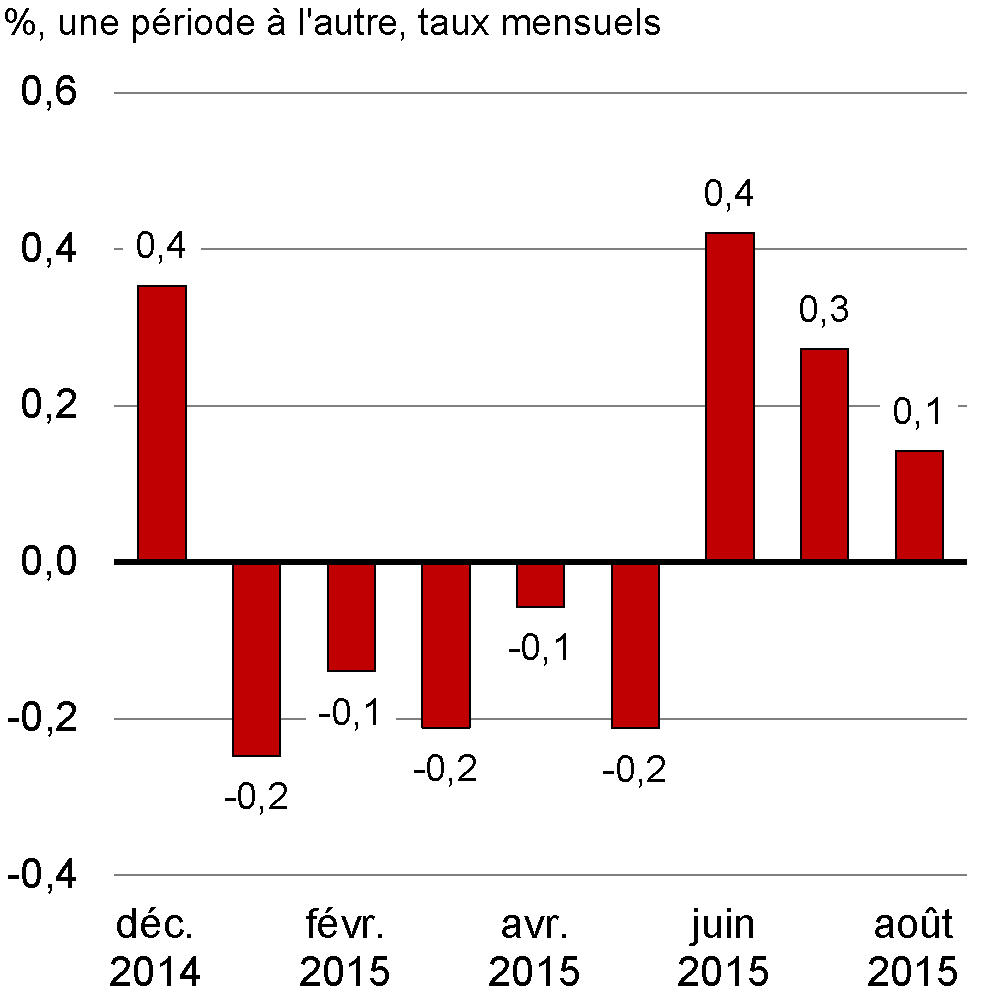

À la suite de l’effondrement des prix du pétrole au milieu de 2014, l’activité économique canadienne s’est contractée au premier semestre de 2015 : le PIB réel a diminué de 0,8 % au premier trimestre, puis de 0,5 % au deuxième trimestre (graphique 2.9). La baisse des prix du pétrole brut a entraîné une réduction des revenus et des bénéfices des entreprises du secteur énergétique. Cette situation a eu à son tour une incidence sur le PIB réel, étant donné que ces entreprises ont effectué d’importantes réductions de leurs dépenses d’investissement. L’investissement global des entreprises a fléchi de 17,8 % et de 12,8 % au premier et au deuxième trimestre de 2015, respectivement, ce qui s’explique d’abord par les baisses dans le secteur de l’énergie.

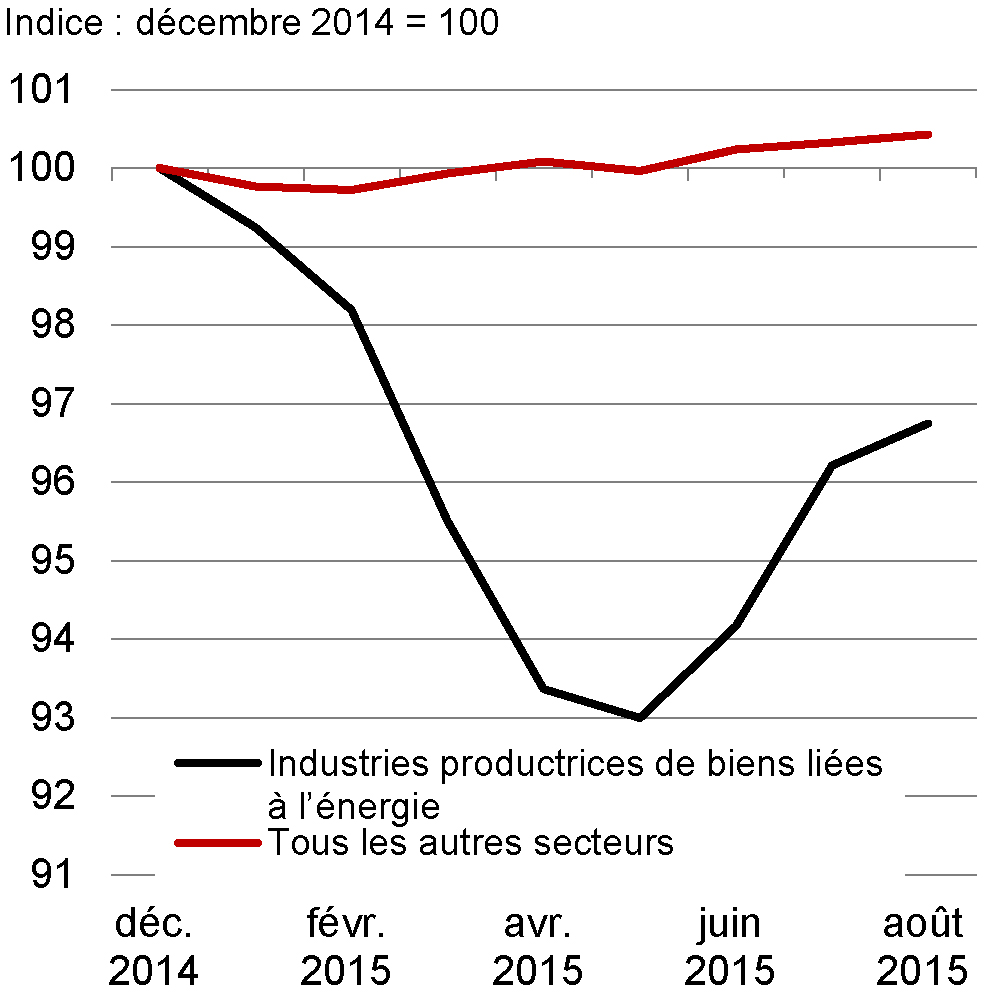

Bien qu’on ait observé une baisse de la production économique globale au premier semestre de 2015, la contraction s’est concentrée dans les composantes de l’économie qui étaient le plus étroitement liées au secteur de l’énergie. La production de ces secteurs a diminué de 7,0 % entre décembre 2014 et mai 2015; elle a depuis recouvré une partie de ces pertes et se situe maintenant à 3,3 % en deçà de son niveau de décembre 2014. À l’inverse, la production de tous les autres secteurs de l’économie a augmenté de 0,4 % depuis décembre 2014 (graphique 2.10).

Sources : Statistique Canada; calculs du ministère des Finances

Source : Statistique Canada

D’autres facteurs ont limité la croissance de la production dans les industries non liées à l’énergie au premier semestre de 2015. Parmi ces facteurs figurent l’affaiblissement de la consommation (après que la croissance de la consommation eut dépassé celle des revenus au milieu de 2014), la très faible performance de l’économie américaine au premier trimestre de 2015 et l’arrêt temporaire de la production d’une grande usine d’automobiles en Ontario, pour cause de renouvellement de l’équipement, entre février et juin. De plus, la situation économique externe au cours de cette période a été marquée par une grande incertitude en raison de la quasi-sortie de la Grèce de la zone euro et des préoccupations au sujet des marchés boursiers et des perspectives économiques globales en Chine.

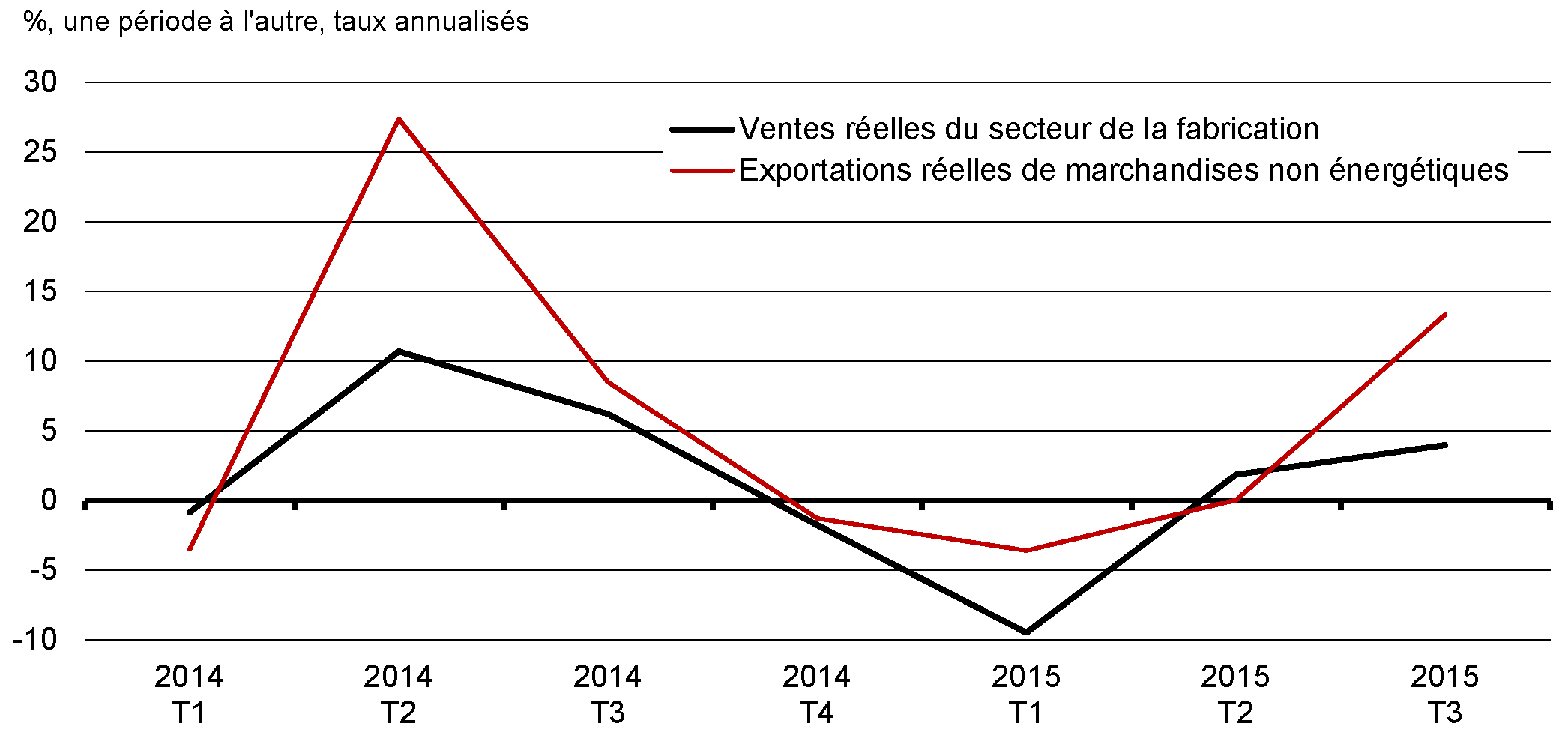

Plus récemment, la croissance a repris au Canada : après cinq mois de recul de suite, le PIB réel mensuel a augmenté en juin, en juillet et en août. Au troisième trimestre, les ventes réelles du secteur de la fabrication ont progressé de 4,0 %, alors que les exportations réelles de marchandises non énergétiques, qui représentent la vaste majorité des exportations canadiennes, ont remonté de 13,3 % (graphique 2.11).

La reprise des exportations est également favorisée par le dynamisme de la demande des États-Unis et par la dépréciation du dollar canadien, qui rend les exportations canadiennes plus concurrentielles sur la scène internationale. Le dollar canadien a commencé à se déprécier au troisième trimestre de 2014; sa faiblesse actuelle devrait continuer de favoriser la croissance des exportations du Canada en 2016 et en 2017, étant donné qu’il faut habituellement de quatre à six trimestres pour que l’effet d’un dollar plus faible se fasse pleinement sentir sur la croissance des exportations non énergétiques.

Sources : Statistique Canada; calculs du ministère des Finances

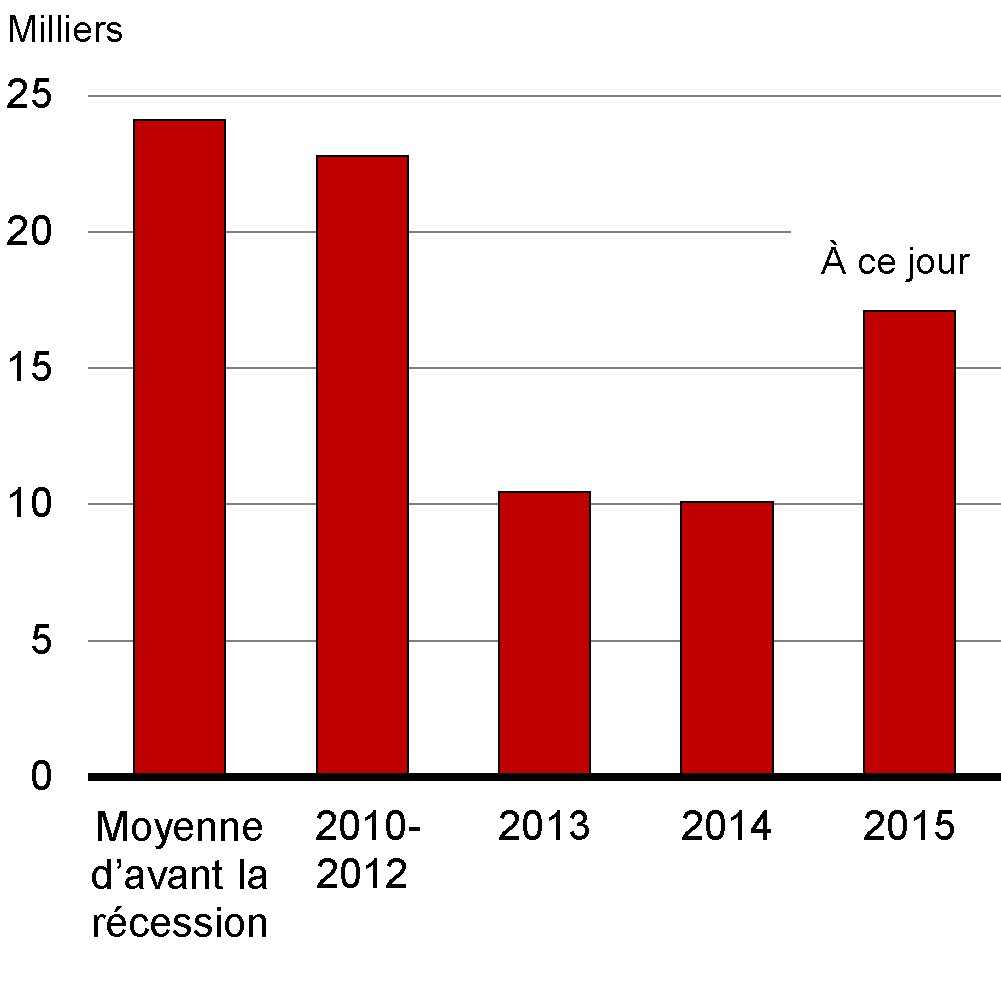

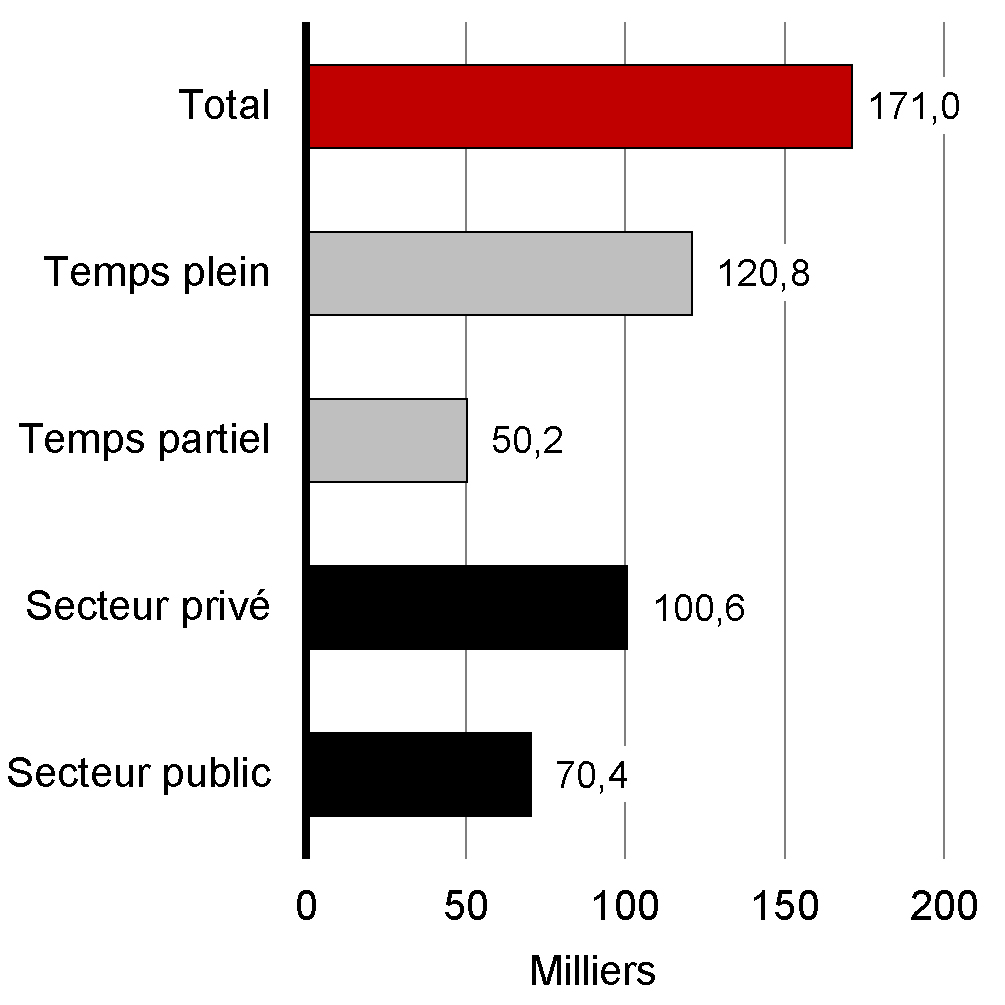

Depuis le début de l’année 2015, le nombre d’emplois nets au pays a augmenté de 171 000, soit de 17 100 emplois nets par mois en moyenne (graphique 2.12). Bien qu’il s’agisse d’un rythme plus soutenu que celui des deux dernières années, il demeure nettement inférieur au rythme enregistré dans les années qui ont suivi immédiatement la récession (hausse de 22 800 par mois).

Les gains d’emplois en 2015 ont surtout pris la forme d’emplois à temps plein; ceux-ci ont connu une augmentation nette d’environ 120 000 au cours des dix premiers mois de l’année, tandis que le nombre d’emplois à temps partiel a augmenté d’environ 50 000.

Source : Statistique Canada

Source : Statistique Canada

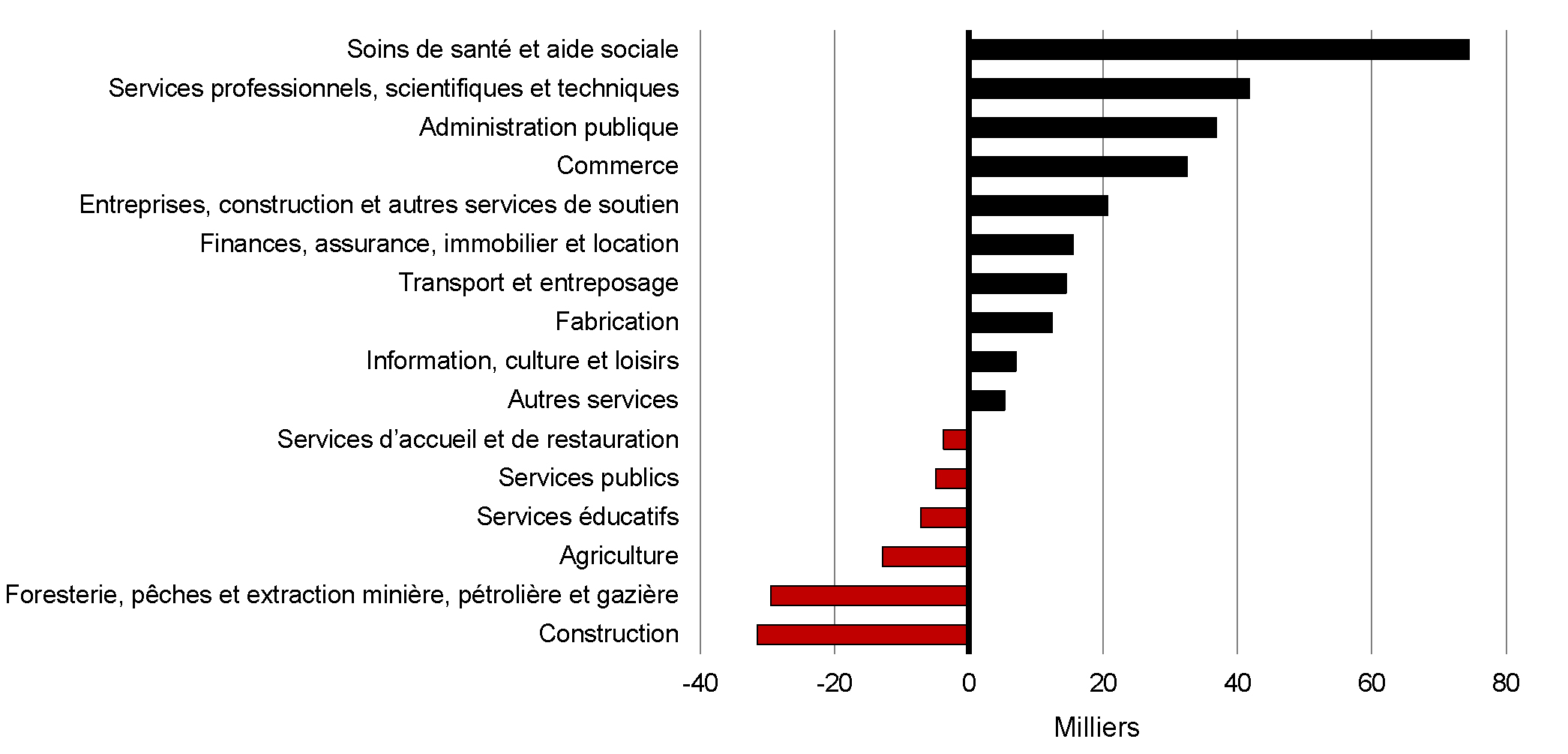

La croissance de l’emploi observée jusqu’à maintenant en 2015 a été limitée par les pertes enregistrées dans le secteur de l’énergie et les industries connexes, soit le secteur de la construction (perte nette de 31 500 emplois) et le secteur de la foresterie, de la pêche, de l’extraction minière et de l’exploitation du pétrole et du gaz (perte nette de 29 500 emplois). Ces pertes ont été plus que compensées par des gains dans d’autres secteurs, dont les services de soins de santé et d’aide sociale (gain net de 74 500 emplois) et les services professionnels, scientifiques et techniques (gain net de 41 700 emplois). Le nombre d’emplois dans le secteur de l’administration publique a lui aussi connu une solide augmentation (gain net de 36 800 emplois). Toutefois, ce gain était en partie lié aux élections fédérales, qui ont stimulé la croissance globale de l’emploi en octobre 2015 (graphique 2.13).

Sources : Statistique Canada; calculs du ministère des Finances

Malgré les gains d’emplois soutenus, le taux de chômage a légèrement augmenté à 7,0 % en octobre, après avoir atteint un plancher de 6,6 % en janvier 2015. Cette augmentation est attribuable au fait que la hausse de l’emploi n’a pas soutenu le rythme de la croissance de la main-d’œuvre tout au long de 2015, particulièrement dans les provinces de l’Ouest. Dans l’ensemble, le taux de chômage n’a pas connu de baisses durables depuis le début de 2013, mais s’est plutôt établi à 7,0 % en moyenne pendant cette période, comparativement au niveau d’environ 6 % enregistré avant la récession. Le taux de chômage chez les jeunes demeure plus élevé, à 13,3 %, ce qui est environ 2 points de pourcentage de plus que le niveau enregistré avant la récession.

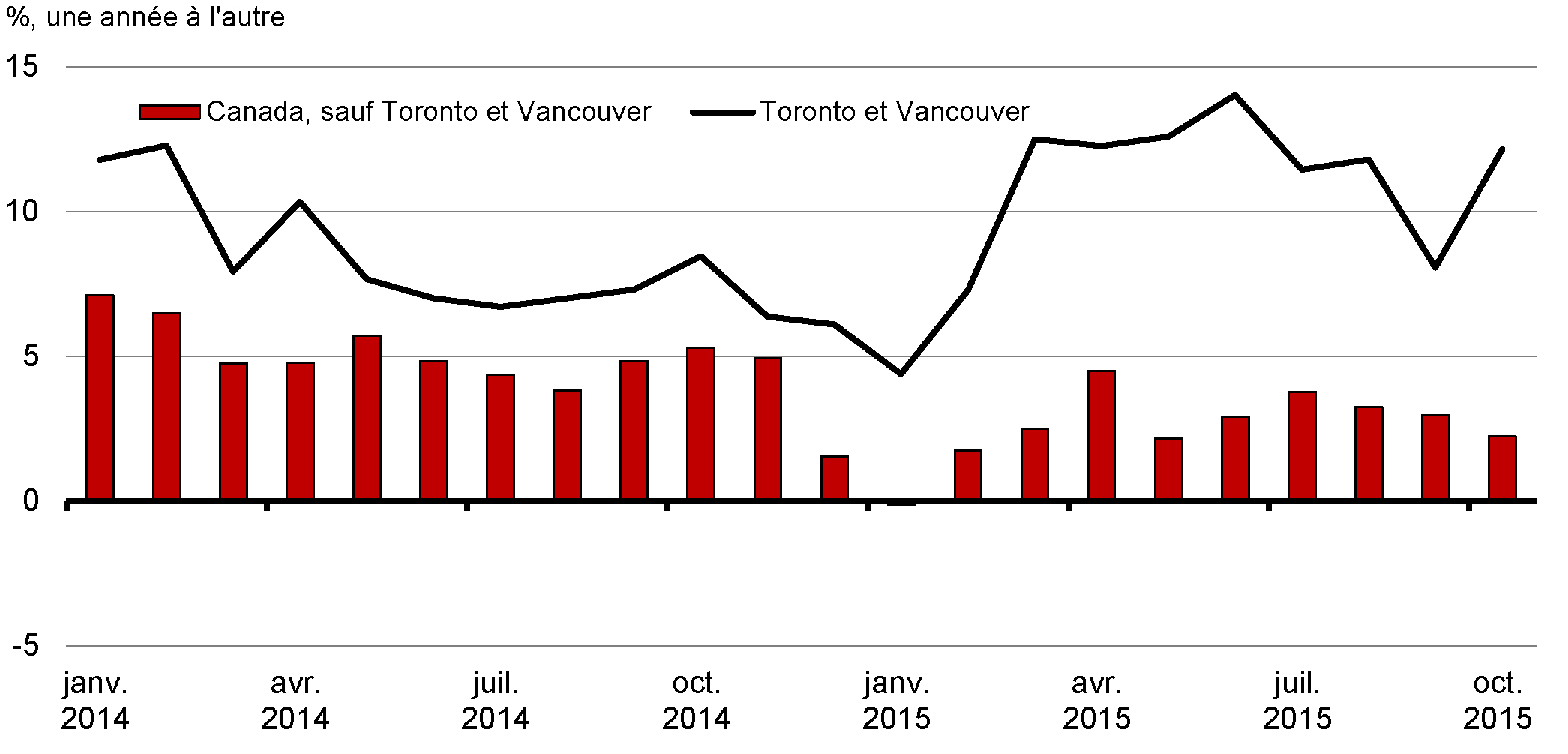

L’investissement résidentiel a continué d’appuyer la croissance du PIB réel tout au long de 2015. Les mises en chantier résidentielles se sont raffermies depuis le début de l’année, bien qu’elles demeurent conformes aux exigences démographiques. Les ventes et les prix des maisons existantes ont aussi augmenté en général au cours de 2015 pour ensuite se stabiliser. L’appréciation du prix moyen national des habitations continue d’être principalement le reflet de l’évolution de la situation à Toronto et à Vancouver. Dans ces deux villes, les fortes augmentations des prix de revente sont stimulées par des hausses touchant les habitations les plus chères dans le segment des maisons unifamiliales, en partie en raison de la rareté de terrains et de la poursuite de la densification urbaine. Dans le reste du Canada, l’activité du marché du logement est demeurée généralement modérée (graphique 2.14). L’exception se trouve dans les régions productrices de ressources, comme l’Alberta, où l’incidence de la baisse des prix du pétrole a mené à un refroidissement soudain de l’activité du marché de l’habitation entre novembre 2014 et février 2015. Le marché de l’habitation de l’Alberta a repris une partie du terrain perdu jusqu’en juillet 2015, mais en général, les conditions se sont de nouveau affaiblies depuis.

Sources : Association canadienne de l’immeuble; calculs du ministère des Finances

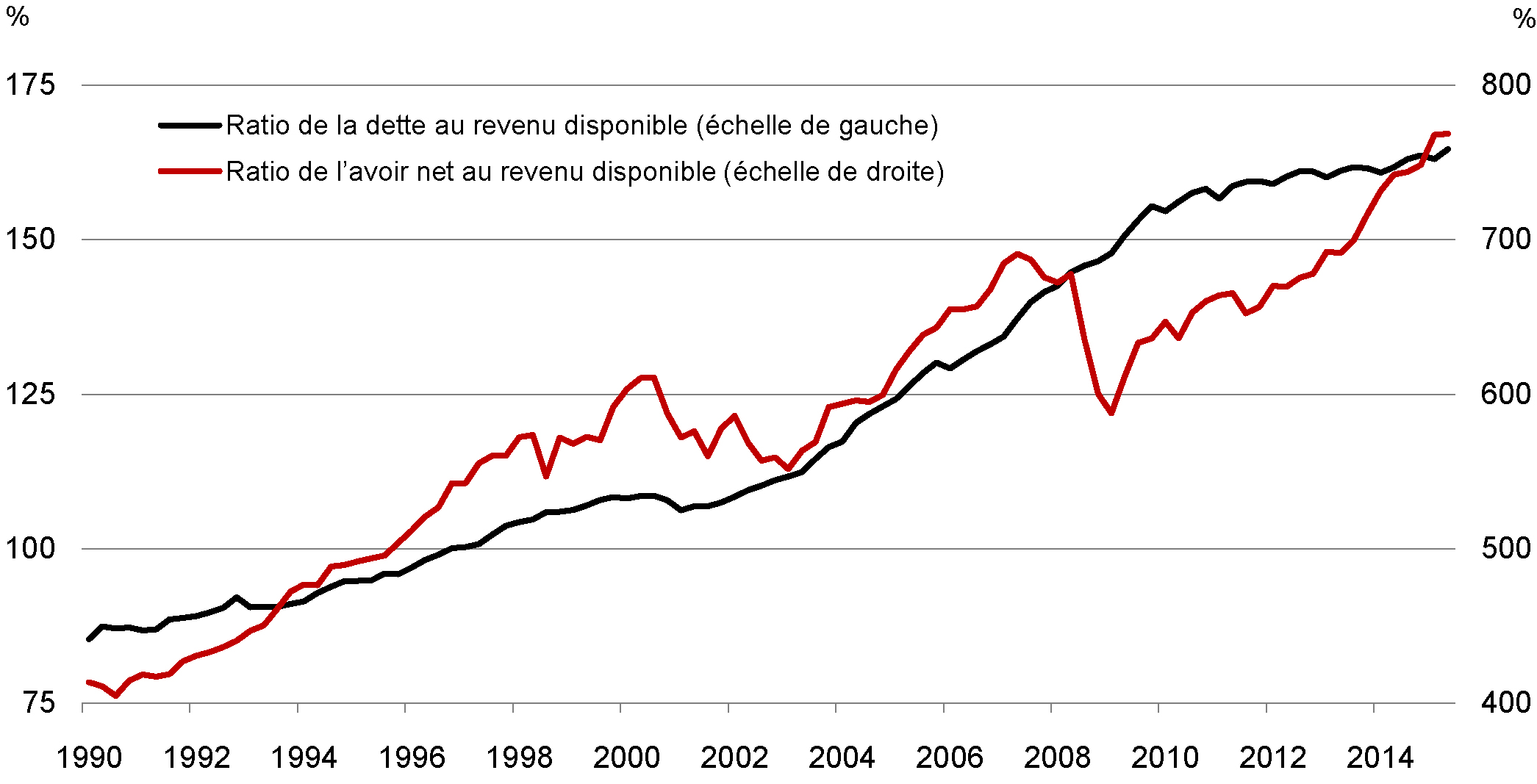

De pair avec l’augmentation des prix du logement, on observe une hausse du niveau d’endettement des ménages au Canada, puisque plus de la moitié de cet endettement est hypothécaire. L’endettement des ménages correspond actuellement à 165 % du revenu disponible (graphique 2.15). La hausse de l’endettement a été plus que compensée par la hausse de la valeur des actifs détenus par le secteur des ménages – les actifs non liés à l’habitation représentant plus de 55 % de cette hausse depuis 2000. Par conséquent, l’avoir net des ménages continue d’augmenter, et il se situe actuellement à plus de 7,5 fois le revenu disponible.

Source : Statistique Canada

Au cours des prochains trimestres, plusieurs facteurs appuieront la croissance économique au Canada. Ces facteurs comprennent la valeur plus faible du dollar canadien et l’amélioration continue de l’économie américaine, deux facteurs qui soutiendront les exportations. La politique monétaire accommodante au pays continuera aussi d’appuyer la consommation, les investissements résidentiels et les investissements des entreprises. Cependant, étant donné la nouvelle baisse des prix du pétrole brut au troisième trimestre, il est probable que la composante des investissements liés à l’énergie continuera de freiner la croissance de la production au deuxième semestre de 2015 et jusqu’en 2016, quoique dans une moins grande mesure qu’au premier semestre de cette année. L’activité économique demeurera fortement influencée par l’état de l’économie mondiale, laquelle a connu une croissance moins rapide que prévu au cours des dernières années et pourrait continuer de le faire à l’avenir.

Perspectives de l’économie canadienne – Prévisions du secteur privé

Depuis 1994, le gouvernement fonde sa planification budgétaire sur la moyenne des prévisions économiques du secteur privé, ce qui confère un élément d’indépendance à ses prévisions budgétaires. Cette approche est appuyée par des organisations internationales comme le FMI.

Le ministère des Finances mène périodiquement des enquêtes auprès d’économistes du secteur privé afin de connaître leur opinion au sujet des perspectives de l’économie canadienne. Les prévisions économiques présentées dans cette section sont fondées sur une enquête réalisée pendant la première semaine d’octobre 2015.

Quinze économistes du secteur privé ont participé à l’enquête d’octobre 2015 :

- Banque Royale du Canada,

- Banque Scotia,

- BMO Marchés des capitaux,

- Caisse de dépôt et placement du Québec,

- Conference Board du Canada,

- Desjardins,

- Deutsche Bank (Canada),

- Fédération canadienne de l’entreprise indépendante,

- Financière Banque Nationale,

- Groupe Financier Banque TD,

- IHS Global Insight,

- Industrielle Alliance, Assurance et services financiers inc.,

- Marchés mondiaux CIBC,

- Université de Toronto (programme d’analyse politique et économique),

- Valeurs mobilières Banque Laurentienne.

Selon cette enquête, les économistes du secteur privé s’attendent à ce que la croissance du PIB réel du Canada ralentisse pour se situer à 1,2 % en 2015, contre 2,4 % en 2014, en raison de la contraction de la production observée au premier semestre de cette année (tableau 2.1). Le PIB réel devrait augmenter de 2,2 % en moyenne au deuxième semestre de 2015, pour ensuite croître de 2,0 % en 2016. En général, les économistes s’attendent à une croissance réelle moyenne de 1,9 % par année au cours de la période de 2015 à 2019, soit 0,2 point de pourcentage de moins que leur prévision à l’époque du budget de 2015 (tableau 2.2).

Les prix du pétrole brut WTI se sont de nouveau repliés à 47 $US le baril au troisième trimestre de 2015, à la suite d’une augmentation de 20 % qui avait porté le prix du baril à 58 $US en moyenne au deuxième trimestre. Les économistes du secteur privé s’attendent à ce que les prix du pétrole varient très peu au quatrième trimestre de 2015, de telle sorte que le prix moyen pour 2015 serait d’environ 5 $US inférieur au niveau prévu dans le budget de 2015. À la mi-novembre, les prix du WTI se situaient à un peu plus de 40 $US, en légère baisse par rapport aux niveaux du troisième trimestre. Les prix devraient augmenter en 2016, mais à un rythme moindre que ce qui était prévu dans le budget de 2015. Après l’an prochain, les économistes s’attendent à des augmentations du prix du WTI semblables à celles prévues dans le budget de 2015.

Même si l’inflation du PIB (l’indicateur le plus large de l’inflation des prix à l’échelle de l’économie) a été plus élevée que prévu au premier semestre de 2015, les prix moins élevés du pétrole brut ont mené les économistes du secteur privé à revoir à la baisse leurs prévisions concernant cette inflation pour le deuxième semestre de 2015 et pour 2016.

En raison de ces facteurs, la croissance du PIB nominal prévue lors de l’enquête d’octobre 2015 auprès d’économistes du secteur privé se situe à 0,9 % pour 2015 et à 4,1 % pour 2016 (comparativement aux taux respectifs de 1,6 % et de 4,9 % dans les prévisions du budget de 2015). Ce changement a entraîné une baisse du PIB nominal projeté de 15 milliards de dollars pour 2015 et de 32 milliards en moyenne pour la période de 2016 à 2019, comparativement aux perspectives indiquées dans le budget de 2015.

| Données réelles1 | Prévisions | |||||||

|---|---|---|---|---|---|---|---|---|

| 2015 T1 | 2015 T2 | 2015 T3 | 2015 T4 | 2016 T1 | 2016 T2 | 2015 | 2016 | |

| Croissance du PIB réel | ||||||||

| Budget de 20152 | 1,2 | 1,5 | 2,0 | 2,3 | 2,4 | 2,3 | 2,0 | 2,2 |

| Mise à jour de l’automne 2015 | -0,8 | -0,5 | 2,5 | 2,0 | 2,2 | 2,1 | 1,2 | 2,0 |

| Inflation du PIB | ||||||||

| Budget de 20152 | -3,1 | 1,0 | 2,5 | 2,7 | 2,9 | 2,5 | -0,3 | 2,6 |

| Mise à jour de l’automne 2015 | -1,8 | 1,2 | 0,3 | 1,7 | 2,7 | 2,4 | -0,2 | 2,1 |

| Croissance du PIB nominal | ||||||||

| Budget de 20152 | -2,0 | 2,4 | 4,4 | 5,0 | 5,4 | 4,8 | 1,6 | 4,9 |

| Mise à jour de l’automne 2015 | -2,6 | 0,7 | 2,8 | 3,8 | 5,0 | 4,6 | 0,9 | 4,1 |

| Prix du pétrole brut WTI ($US / baril) | ||||||||

| Budget de 20152 | 48 | 50 | 56 | 60 | 63 | 66 | 54 | 67 |

| Mise à jour de l’automne 20153 | 49 | 58 | 47 | 45 | 50 | 53 | 49 | 54 |

| 1 Toutes les valeurs pour le 1er et le 2e trimestre de 2015 dans les prévisions de la Mise à jour de l’automne 2015 sont des données réelles; elles paraissent en italique. 2 Les données annuelles ont été redressées en raison de la révision historique du Système de comptabilité nationale du Canada publiée par Statistique Canada. 3 Le prix du pétrole brut WTI du 3e trimestre de 2015 dans les prévisions de la Mise à jour de l’automne 2015 est réel; il paraît en italique. Sources : Statistique Canada; Commodity Research Bureau; pour le budget de 2015, enquête de mars 2015 du ministère des Finances auprès d’économistes du secteur privé; pour la Mise à jour de l’automne 2015, enquête d’octobre 2015 du ministère des Finances auprès d’économistes du secteur privé | ||||||||

Les économistes ont augmenté de 0,2 point de pourcentage en moyenne les taux de chômage annuels prévus pour la période de 2015 à 2019. Ils prévoient que le taux de chômage diminuera à 6,3 % en 2019.

Compte tenu d’une inflation de l’indice des prix à la consommation (IPC) au premier semestre de 2015 qui est plus élevée que le taux prévu au dépôt du budget, les prévisions pour 2015 concernant ce taux ont été révisées à la hausse, passant de 0,9 % à 1,2 %. Après 2015, le taux d’inflation devrait demeurer aux environs de 2 %.

Comparativement aux prévisions du budget de 2015, les économistes ont abaissé de façon marquée, pour la période à moyen terme, leurs attentes concernant les taux d’intérêt à court terme et à long terme. Cette baisse est surtout attribuable à l’évolution de la situation depuis le budget. Les taux d’intérêt ont été plus faibles que prévu jusqu’à présent cette année, ce qui s’explique par la réduction de 25 points de base du taux cible du financement à un jour apportée par la Banque du Canada le 15 juillet ainsi que la faiblesse de la croissance mondiale au cours de cette période.

Évaluation du risque

Les risques d’une détérioration des perspectives canadiennes demeurent prépondérants, et sont surtout liés à des prix mondiaux faibles et volatils du pétrole et à un contexte mondial de faiblesse et d’incertitude économiques.

À l’externe, le risque général demeure celui d’une croissance qui continue d’être inférieure aux attentes dans les économies émergentes et les économies avancées.

- On s’attend à ce que la croissance en Chine poursuive son ralentissement graduel. Cependant, un repli plus brusque que prévu est toujours possible, étant donné les défis auxquels les autorités chinoises sont confrontées pour équilibrer, d’une part, le changement de cap de leur économie vers un modèle de croissance plus durable et, d’autre part, les objectifs de croissance qu’elles ont annoncés. Un tel repli entraînerait probablement d’autres baisses des prix mondiaux des produits de base, ce qui pèserait encore plus sur les prix des exportations canadiennes de produits de base énergétiques et non énergétiques. Une croissance moins rapide en Chine pourrait aussi avoir des retombées sur les partenaires commerciaux de ce pays.

- Aux États-Unis, la croissance pourrait de nouveau décevoir. La source la plus probable de cette éventualité est un effet modérateur plus grand que prévu des exportations nettes découlant de la faiblesse de la demande étrangère et d’une nouvelle appréciation du dollar américain.

- On s’attend à ce que la Réserve fédérale américaine commence à augmenter son taux directeur à la fin de l’année en cours. La perspective de taux d’intérêt plus élevés et d’un dollar américain plus fort risque d’entraîner la réapparition de tensions financières dans les économies de marché émergentes, particulièrement celles qui ont d’importantes créances libellées en dollars américains.

- Dans l’ensemble des économies avancées, la productivité a continué de croître plus lentement qu’avant la récession. Jumelé à l’incidence du vieillissement de la population en cours sur la croissance de l’emploi, ce facteur laisse supposer que les taux de croissance potentielle des économies avancées pourraient se stabiliser à des niveaux inférieurs à ceux d’avant la récession.

- Dans l’ensemble, ces facteurs laissent croire que la tendance d’une performance économique mondiale continuellement inférieure aux attentes pourrait ne pas être terminée. Il y a donc un risque que les projections actuelles concernant la croissance mondiale soit encore une fois trop optimistes.

Au Canada, la chute des prix du pétrole brut depuis la mi-2014 a eu des répercussions défavorables évidentes sur l’économie au premier semestre de 2015. Même si l’on prévoit une reprise de la croissance au troisième trimestre de 2015, il se peut que l’incidence de la persistance de prix du pétrole plus faibles sur l’économie canadienne ne se soit pas encore entièrement réalisée. De plus, de nouvelles réductions éventuelles des investissements et de l’emploi liés à l’énergie pourraient entraîner la recrudescence d’une très faible croissance au quatrième trimestre de 2015 et au premier semestre de 2016. Si la baisse des prix du pétrole se poursuit, ou que leur faiblesse actuelle persiste, l’économie risque de s’affaiblir davantage.

Par ailleurs, l’endettement des ménages canadiens demeure élevé comparativement aux normes historiques. Bien que cette situation ne constitue pas un risque en soi, elle limite l’apport de la consommation et de l’investissement résidentiel à la croissance. Par ailleurs, un choc économique externe défavorable pourrait provoquer un désendettement des ménages plus endettés, ce qui aurait une incidence correspondante sur la consommation et l’investissement résidentiel.

Pris ensemble, les facteurs mentionnés ci-dessus laissent supposer qu’une période prolongée de croissance mondiale inférieure à la normale – comme celle que nous constatons depuis 2011 – constitue le plus grand risque pour l’économie canadienne. Un tel phénomène, tout comme la possibilité d’une période encore plus longue de stagnation, ou même de baisses, des prix des produits de base, et le niveau élevé d’endettement des ménages canadiens, pourraient nuire au retour à une croissance plus forte au Canada pendant quelque temps.

Bien que les risques d’une détérioration des perspectives soit prépondérants, il existe aussi certains risques d’amélioration. En particulier, il se peut que les prix du pétrole se raffermissent plus rapidement que prévu, que l’économie américaine affiche un essor plus fort que prévu et que l’ampleur actuelle et future du ralentissement qui commence en Chine soit inférieure aux prévisions.

Compte tenu de ces risques, aux fins de la planification budgétaire, le gouvernement ajuste à la baisse les prévisions du secteur privé à l’égard du PIB nominal de 10 milliards de dollars pour 2015 et de 20 milliards pour les années de la période de 2016 à 2020. Cette mesure permet de prendre en compte la possibilité de prix inférieurs du pétrole, ou encore, d’une croissance mondiale qui continuera de décevoir. Une réduction de 20 milliards de dollars du PIB nominal en 2016 correspond généralement aux répercussions du maintien des prix du pétrole brut aux niveaux actuels comparativement à une hausse de ces prix suivant les prévisions issues de l’enquête auprès du secteur privé. Le gouvernement continuera d’analyser l’évolution de la situation économique et les risques connexes afin de déterminer s’il convient de maintenir cet ajustement des prévisions à l’avenir. Les perspectives budgétaires, y compris l’incidence du rajustement des prévisions qui se traduit par une incidence budgétaire de 1,5 milliard de dollars par année en 2015-2016 et de 3,0 milliards de dollars de 2016-2017 à 2020-2021, sont présentées au chapitre 3.

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2015- 2019 |

|

|---|---|---|---|---|---|---|---|

| Croissance du PIB réel | |||||||

| Budget de 20151 | 2,0 | 2,2 | 2,3 | 2,2 | 2,0 | – | 2,1 |

| Mise à jour de l’automne 2015 | 1,2 | 2,0 | 2,2 | 2,2 | 2,0 | 2,0 | 1,9 |

| Inflation du PIB | |||||||

| Budget de 20151 | -0,3 | 2,6 | 2,3 | 2,1 | 2,1 | – | 1,8 |

| Mise à jour de l’automne 2015 | -0,2 | 2,1 | 2,4 | 2,1 | 2,2 | 2,1 | 1,7 |

| Croissance du PIB nominal | |||||||

| Budget de 20151 | 1,6 | 4,9 | 4,7 | 4,3 | 4,2 | – | 3,9 |

| Mise à jour de l’automne 2015 | 0,9 | 4,1 | 4,6 | 4,4 | 4,2 | 4,2 | 3,7 |

| PIB nominal (G$) | |||||||

| Budget de 20151 | 2 007 | 2 105 | 2 203 | 2 298 | 2 395 | – | – |

| Mise à jour de l’automne 2015 | 1 993 | 2 075 | 2 171 | 2 266 | 2 362 | 2 460 | – |

| Ajustement des prévisions | -10 | -20 | -20 | -20 | -20 | -20 | – |

| Mise à jour de l’automne 2015 après l’ajustement aux fins de planification | 1 983 | 2 055 | 2 151 | 2 246 | 2 342 | 2 440 | – |

| Écart entre la Mise à jour de l’automne 2015 (après l’ajustement aux fins de planification) et le budget de 20151 | -25 | -50 | -52 | -52 | -53 | – | – |

| Taux des bons du Trésor à 3 mois | |||||||

| Budget de 2015 | 0,6 | 1,0 | 2,0 | 2,7 | 3,0 | – | 1,9 |

| Mise à jour de l’automne 2015 | 0,5 | 0,6 | 1,3 | 2,1 | 2,7 | 3,0 | 1,4 |

| Taux des obligations du gouvernement du Canada à 10 ans | |||||||

| Budget de 2015 | 1,7 | 2,5 | 3,2 | 3,7 | 3,9 | – | 3,0 |

| Mise à jour de l’automne 2015 | 1,5 | 2,1 | 2,8 | 3,3 | 3,6 | 3,9 | 2,7 |

| Taux de change (cents US / $CAN) | |||||||

| Budget de 2015 | 79,2 | 80,8 | 83,6 | 85,5 | 86,5 | – | 83,1 |

| Mise à jour de l’automne 2015 | 78,2 | 75,4 | 78,8 | 81,4 | 83,3 | 84,9 | 79,4 |

| Taux de chômage | |||||||

| Budget de 2015 | 6,7 | 6,6 | 6,3 | 6,2 | 6,1 | – | 6,4 |

| Mise à jour de l’automne 2015 | 6,8 | 6,8 | 6,6 | 6,4 | 6,3 | 6,3 | 6,6 |

| Inflation de l’IPC | |||||||

| Budget de 2015 | 0,9 | 2,2 | 2,0 | 2,0 | 2,0 | – | 1,8 |

| Mise à jour de l’automne 2015 | 1,2 | 2,0 | 2,1 | 2,0 | 1,9 | 2,0 | 1,8 |

| Croissance du PIB réel aux États-Unis | |||||||

| Budget de 2015 | 3,1 | 2,9 | 2,6 | 2,4 | 2,4 | – | 2,7 |

| Mise à jour de l’automne 2015 | 2,6 | 2,7 | 2,6 | 2,4 | 2,3 | 2,3 | 2,5 |

| Prix du pétrole brut WTI ($US / baril) | |||||||

| Budget de 2015 | 54 | 67 | 75 | 78 | 78 | – | 70 |

| Mise à jour de l’automne 2015 | 49 | 54 | 64 | 68 | 70 | 74 | 61 |

| 1 Les chiffres ont été redressés en raison de la révision historique du Système de comptabilité nationale du Canada publiée par Statistique Canada. Sources : Pour le budget de 2015, enquête de mars 2015 du ministère des Finances auprès d’économistes du secteur privé; pour la Mise à jour de l’automne 2015, enquête d’octobre 2015 du ministère des Finances auprès d’économistes du secteur privé | |||||||