Archivée -

Annexe 2

Stratégie de gestion de la dette

Sur cette page :

Introduction

Dans le cadre du budget de 2023, le gouvernement fédéral a publié la Stratégie de gestion de la dette de 2023-2024, qui énonce les objectifs, la stratégie et les plans d'emprunt du gouvernement en ce qui a trait à son programme d'emprunt sur le marché intérieur et à la gestion de ses réserves officielles de liquidités internationales. L'Énoncé économique de l'automne de 2023 fournit une mise à jour sur la stratégie et annonce de nouvelles mesures pour assurer la viabilité financière continue de la gestion de la dette du Canada.

Faits saillants des consultations

En septembre 2023, le ministère des Finances et la Banque du Canada ont tenu plus de 30 réunions externes avec des participants au marché pour entendre leurs points de vue. Ces consultations font partie intégrante du processus de gestion de la dette et visaient précisément à obtenir des avis sur des questions concernant la conception et le fonctionnement du programme d'emprunt sur le marché intérieur du gouvernement du Canada.

Dans l'ensemble, les participants au marché ont indiqué que le marché canadien des titres d'emprunt continue de bien fonctionner malgré l'augmentation de l'offre et les périodes de forte volatilité observées dans le marché des obligations multimarchés. On constate généralement un bon équilibre entre l'offre et la demande dans les différents segments, à l'exception du segment à 30 ans, où les participants au marché ont noté une pression accrue sur la demande.

Dans le segment des bons du Trésor, les participants au marché ont noté une forte demande, ce qui laisse transparaître une plus grande incertitude économique. Les participants au marché ont également indiqué souhaiter que le gouvernement émette un bon du Trésor à un mois, au moins temporairement, pour appuyer la transition du marché des acceptations bancaires qui seront retirées du marché monétaire canadien quand le taux CDOR (« Canadian Dollar Offered Rate ») cessera d'être publié en juin 2024. De plus, les participants au marché ont laissé entendre que le Canada devrait continuer à soutenir la croissance du marché de la finance durable du Canada.

Émission d'Obligations hypothécaires du Canada

L'une des grandes priorités du gouvernement fédéral consiste à construire plus de logements abordables pour la population canadienne. Le gouvernement a récemment annoncé de nombreuses initiatives pour débloquer plus de financement pour les logements locatifs, notamment une augmentation de 20 milliards de dollars de l'émission d'Obligations hypothécaires du Canada. Ainsi, les constructeurs de logements auront accès au financement à faible coût dont ils ont besoin pour construire davantage de logements locatifs à unités multiples, ce qui favorisera la construction de jusqu'à 30 000 appartements locatifs de plus par année.

Afin de diriger le financement vers le logement abordable, le gouvernement a annoncé dans le budget de 2023 des consultations sur le regroupement des Obligations hypothécaires du Canada dans le programme d'emprunt régulier du gouvernement du Canada et s'est engagé à fournir une mise à jour à l'automne 2023. Le gouvernement a depuis rencontré plus de 30 participants au marché et a reçu des commentaires écrits supplémentaires de la part d'intervenants. Bon nombre de participants au marché ont fait état de l'utilité du programme des Obligations hypothécaires du Canada, les prêteurs hypothécaires indiquant la nécessité d'un tel instrument fondé sur le marché pour parer aux risques.

Compte tenu de l'objectif d'appuyer un financement stable à un coût avantageux pour les prêteurs hypothécaires, ainsi que de la volonté du Canada de générer des recettes nettes pour des initiatives comme le logement abordable, le gouvernement commencera à acheter des Obligations hypothécaires du Canada jusqu'à concurrence de 30 milliards de dollars par année dès février 2024. Les Obligations hypothécaires du Canada restantes demeureront à la disposition des participants au marché.

Le gouvernement communiquera régulièrement avec les participants au marché et veillera à ce que le rythme et le volume des achats conviennent aux conditions du marché afin de répondre aux préoccupations, dans la mesure du possible. Le gouvernement tiendra d'autres consultations sur sa participation au marché des Obligations hypothécaires du Canada.

Programme d'obligations vertes

Afin d'appuyer la croissance du marché de la finance durable au Canada, le gouvernement a publié en mars 2022 un cadre d'obligations vertes et a procédé à l'émission inaugurale des obligations vertes du Canada, dont la valeur s'élevait à 5 milliards de dollars et pour laquelle le carnet de commandes de la part des investisseurs canadiens et étrangers a dépassé 11 milliards de dollars.

En mars 2023, le gouvernement a publié son premier rapport sur l'affectation du produit des obligations vertes et a annoncé dans le budget de 2023 qu'il explorait les développements mondiaux liés aux taxonomies des investissements verts.

Depuis l'instauration du Cadre des obligations vertes du Canada, la taxonomie des activités durables de l'Union européenne a expressément classé certaines activités nucléaires comme écologiques jusqu'en 2040-2045. La feuille de route de la taxonomie du Conseil d'action en matière de finance durable considère également certaines dépenses nucléaires comme écologiques. De plus, Ontario Power Generation et Bruce Power, le plus important producteur d'électricité nucléaire au Canada, ont émis des obligations vertes pour financer leurs activités d'énergie nucléaire, lesquelles ont été bien accueillies par les investisseurs.

Afin d'harmoniser le Cadre des obligations vertes du Canada avec le Plan de réduction des émissions pour 2030 du Canada, les meilleures pratiques internationales, la mise à jour des taxonomies et l'évolution des préférences des investisseurs, le gouvernement du Canada publie un cadre révisé qui comprend certaines dépenses liées à l'énergie nucléaire, plus particulièrement :

- des investissements dans de nouveaux réacteurs;

- la remise en état des installations existantes;

- la recherche et développement;

- certains investissements dans la chaîne d'approvisionnement nucléaire du Canada.

Sustainalytics, qui a fourni une évaluation externe du Cadre des obligations vertes initial, a donné l'avis actualisé suivant sur le cadre révisé qui comprend l'énergie nucléaire :

Sustainalytics est d'avis que le Cadre des obligations vertes du gouvernement du Canada est crédible et efficace et qu'il concorde avec les quatre composantes fondamentales des Principes relatifs aux obligations vertes 2021.

Les obligations vertes émises en vertu du cadre initial demeureront régies par ce cadre, et le gouvernement du Canada n'affectera aucun produit de la première obligation verte émise en mars 2022 aux dépenses liées à l'énergie nucléaire.

Le gouvernement prévoit procéder à une autre émission d'obligations vertes selon le cadre révisé avant la fin du présent exercice, sous réserve des conditions du marché.

Le cadre révisé et le rapport connexe de Sustainalytics seront accessibles sur le site Web du gouvernement.

Bons du Trésor à un mois

Les émissions bimensuelles à 3, 6 et 12 mois, dont la taille des adjudications varie de 14 milliards de dollars à 30 milliards de dollars, soutiennent un marché liquide efficace pour les bons du Trésor du gouvernement fédéral canadien, ce qui aide les investisseurs qui ont besoin d'accéder à des titres à court terme portant intérêt plutôt qu'à des sommes en espèces.

Comme il est mentionné plus haut, les participants à la consultation sur la stratégie de gestion de la dette de 2024-2025 ont recommandé l'introduction d'un bon du Trésor temporaire à un mois pour appuyer la transition des acceptations bancaires sur le marché monétaire canadien.

Le gouvernement examine cette proposition et informera les participants au marché de ses conclusions avant la transition du taux CDOR.

Perspectives sur les frais de la dette publique

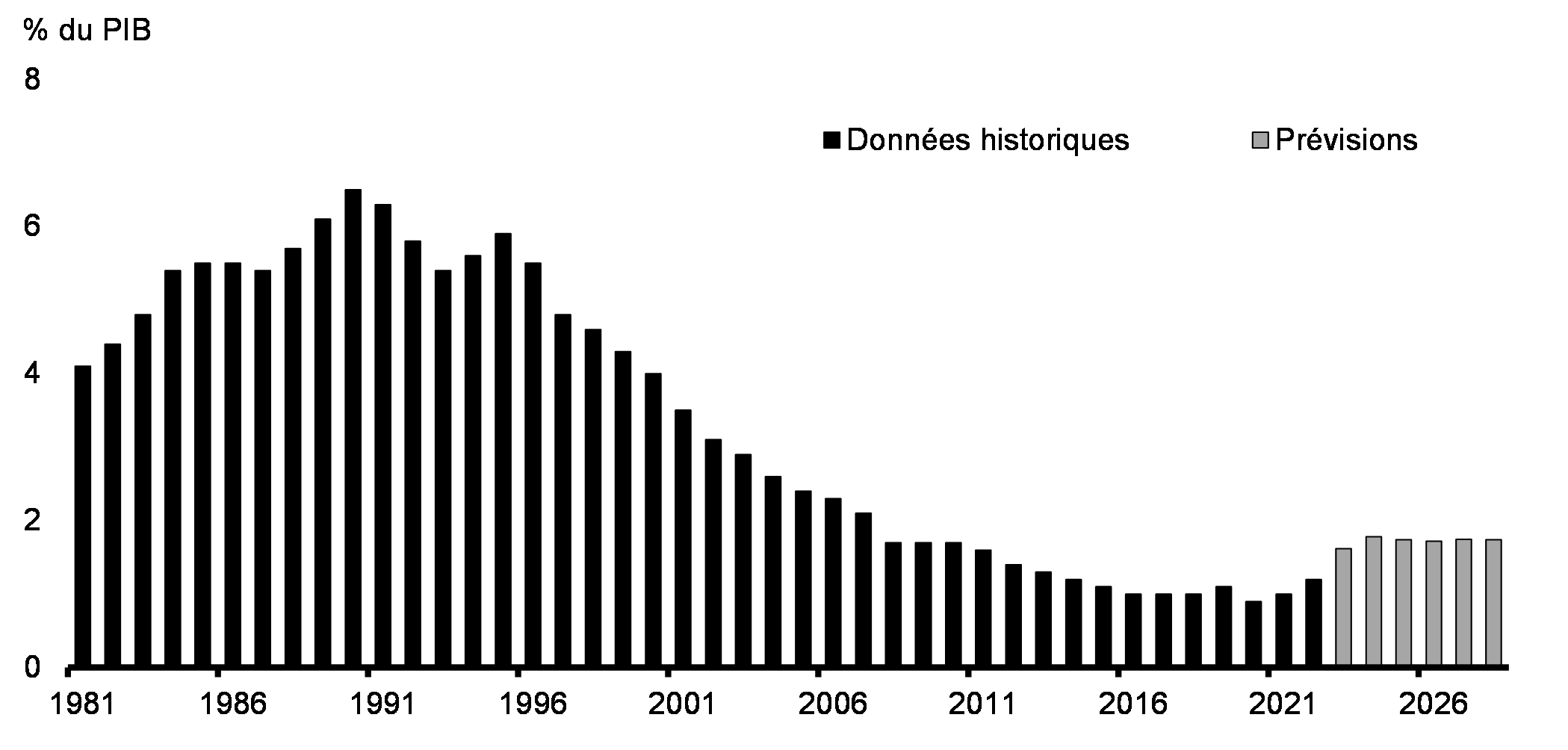

Compte tenu des taux d'intérêt plus élevés par rapport aux projections du budget de 2023, les estimations des frais de la dette publique ont augmenté pendant l'année en cours et devraient maintenant atteindre 46,5 milliards de dollars pour 2023-2024, soit 1,6 % du PIB. Bien qu'en raison de la hausse des taux d'intérêt, le ratio des frais de la dette publique par rapport à la taille de l'économie soit légèrement plus élevé au cours de l'horizon prévisionnel que les récents creux historiques, le ratio demeure bien en deçà de la moyenne historique des 40 dernières années (graphique A2.1). Cette constatation reflète la stratégie prudente du gouvernement en matière de gestion de la dette.

Frais de la dette publique

Ajustements apportés au plan d'emprunt de 2023-2024

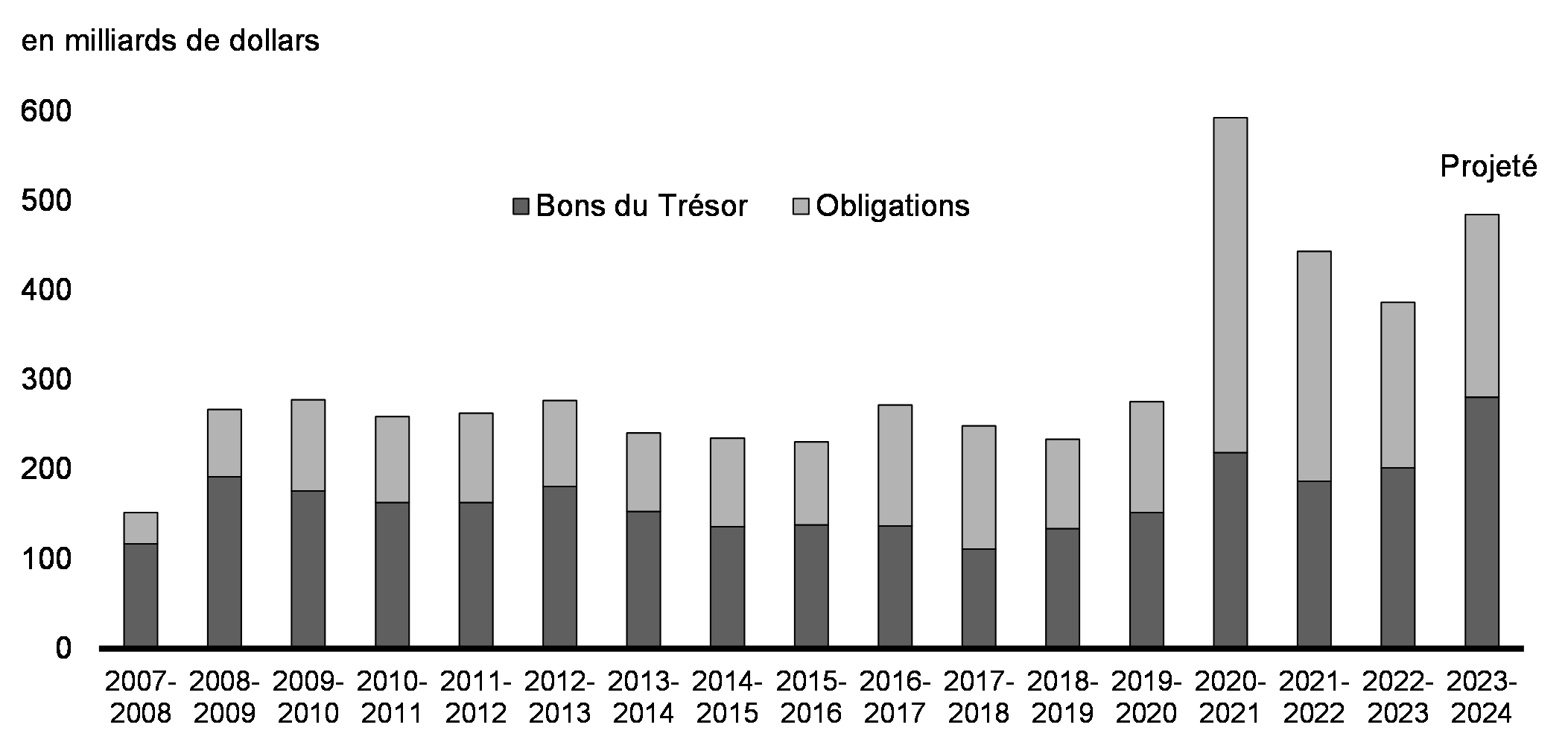

Compte tenu de l'augmentation des besoins d'emprunt et de la rétroaction obtenue pendant les consultations sur la Stratégie de gestion de la dette menées cet automne, le gouvernement ajuste les émissions d'obligations dans tous les segments et affecte une part proportionnellement plus élevée aux obligations à 30 ans pour répondre à la forte demande du marché à l'égard des obligations à long terme. Par conséquent, la proportion d'émissions d'obligations dont l'échéance est de 10 ans ou plus devrait atteindre 30 %, une légère hausse par rapport aux 29 % prévus dans le budget de 2023.

Les ajustements apportés au programme canadien d'emprunt ont été mis en œuvre pour assurer sa prévisibilité et le bon fonctionnement des marchés dans tous les segments. En conséquence, les tailles des indices de référence dans les segments à 2 ans et à 10 ans ont été augmentées. De même, le nombre d'adjudications d'obligations à 5 ans a été porté à 3, tandis que la taille des adjudications dans ce segment a légèrement diminué.

Total des émissions brutes d'obligations et de bons du gouvernement du Canada, par exercice

| 2022-2023 Données réelles |

2023-2024 Budget de 2023 |

2023-2024 Données mises à jour |

Écart par rapport au budget de 2023 | |

|---|---|---|---|---|

| Bons du Trésor | 202 | 242 | 281 | 39 |

| 2 ans | 67 | 76 | 86 | 10 |

| 3 ans | 20 | 6 | 6 | 0 |

| 5 ans | 31 | 40 | 47 | 7 |

| 10 ans | 52 | 40 | 47 | 7 |

| 30 ans | 14 | 10 | 14 | 4 |

| Obligations vertes | - | 0 | 4 | 4 |

| Total – Obligations | 185 | 172 | 204 | 32 |

| Total – Émissions brutes | 387 | 414 | 485 | 71 |

| Part des obligations à long terme par rapport au total des obligations | 36 % | 29 % | 30 % | +1 % |

Sources : Banque du Canada; calculs du ministère des Finances Canada Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. Les émissions sont décidées en fonction de facteurs comme la disponibilité des dépenses admissibles et les conditions du marché. |

||||

| Févr. | Mars | Avr. | Mai | Juin | Août | Sept. | Oct. | Nov. | Déc. | |

|---|---|---|---|---|---|---|---|---|---|---|

| 2 ans | 18-26 | 18-26 | 18-26 | 18-26 | ||||||

| 3 ans | 8-12 | |||||||||

| 5 ans | 18-26 | 18-26 | ||||||||

| 10 ans | 18-26 | 18-26 | ||||||||

| 30 ans | 20-30 | |||||||||

Source : Calculs du ministère des Finances Canada Nota – Ces montants ne comprennent pas les versements de coupons. 1 L'émission annuelle réelle peut varier. |

||||||||||

Émission d'obligations multimarchés

Le Canada émet des obligations en monnaies étrangères uniquement dans le but de financer ses réserves de change liquides. En avril 2023, le Canada a émis une obligation multimarché à 5 ans de 4 milliards de dollars américains. Les marchés ont bien accueilli cette émission d'obligations, le carnet de commandes s'élevant à plus de 13 milliards de dollars – le plus important pour une obligation multimarché du gouvernement du Canada depuis 2009 – alors que le prix attribué était plus juste sur le plan des écarts de crédit que celui de toute obligation multimarché en dollars américains émise par les pairs du Canada ayant la même échéance depuis le début de 2023. Dans l'ensemble, cette émission réussie reflète la forte demande mondiale continue d'opportunités d'investissement soutenues par la cote de crédit AAA du Canada.

Rétroaction de la page

- Date de modification :