Document d'information : Créer un avantage en matière d'investissement au Canada à l'aide de nouvelles mesures fiscales ciblées pour les entreprises

Le Canada a besoin d'une économie qui fonctionne pour tous, c'est-à-dire d'une économie dont de plus en plus de gens tirent profit, où les Canadiens ont accès à des emplois de grande qualité et où les entreprises canadiennes peuvent investir en toute confiance dans la création d'emplois et leur croissance future.

Pour rehausser la confiance des entreprises et encourager les investissements créateurs d'emplois, l'Énoncé économique de l'automne 2018 propose d'apporter immédiatement trois changements au régime fiscal canadien :

- Permettre aux entreprises d'amortir immédiatement le coût total des machines et du matériel servant à la fabrication ou à la transformation de biens – cette mesure stimulera les nouveaux investissements et favorisera l'adoption de processus et de technologies d'avant-garde dans ce secteur hautement volatile.

- Permettre aux entreprises d'amortir immédiatement le coût total du matériel désigné de production d'énergie propre, en vue de stimuler les nouveaux investissements et l'adoption de technologies propres de pointe dans l'économie canadienne.

- Instaurer l'Incitatif à l'investissement accéléré, qui permettra aux entreprises de toutes tailles et de tous les secteurs de l'économie de déduire une plus grande part du coût de biens nouvellement acquis dans l'année où l'investissement est effectué.

Réaction au défi soulevé par la réforme fiscale des États-Unis

La Tax Cuts and Jobs Act de 2017 du gouvernement américain comprend une réduction du taux fédéral d'imposition sur le revenu des entreprises, qui passe de 35 % à 21 %. Cette baisse, renforcée par d'autres mesures fiscales pour les entreprises, pourrait mettre en péril la capacité du Canada à attirer les investissements et à demeurer concurrentiel par rapport aux États-Unis.

En l'absence de mesures proposées dans l'Énoncé économique de l'automne 2018, ces réformes fiscales des États-Unis devraient considérablement réduire l'avantage fiscal général qu'a édifié le Canada au fil des années, ce qui pourrait nuire à l'investissement, à l'emploi et à la croissance économique de notre pays.

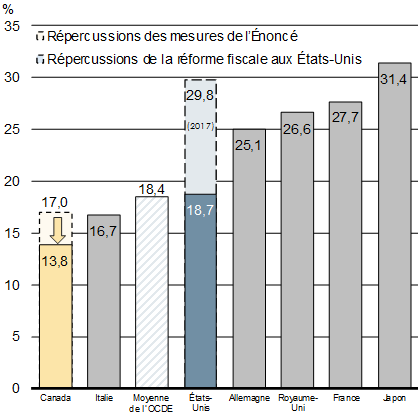

Les mesures présentées dans l'Énoncé économique de l'automne feront en sorte que le Canada garde un avantage fiscal en vue d'attirer les nouveaux investissements. Le taux d'imposition moyen sur les nouveaux investissements des entreprises au Canada baissera de 17,0 % à 13,8 %, selon les taux effectifs marginaux d'imposition (TEMI). Ainsi, les entreprises canadiennes profiteront du taux d'imposition général sur les nouveaux investissements d'entreprises le plus bas de tous les pays du G7, soit un taux nettement inférieur à celui des États-Unis.

Les nouvelles mesures fiscales proposées par le gouvernement du Canada sont ciblées, raisonnables sur le plan fiscal, et permettront d'appuyer les investissements générateurs de croissance au Canada, tout en continuant de maintenir un faible ratio de la dette au PIB et de préserver sa courbe de décroissance.

Mises ensemble, les réformes fiscales de ces deux pays devraient avoir des conséquences positives pour les Canadiens :

- La réforme fiscale américaine devrait accroître la demande intérieure des États-Unis en biens et services, y compris en importations du Canada – l'un des principaux exportateurs vers les États-Unis.

- Les modifications fiscales proposées du Canada favoriseront l'investissement des entreprises au Canada, accéléreront l'adoption de technologies et de processus de pointe et mettront les entreprises canadiennes en bonne position pour répondre à la croissance de la demande en provenance des États-Unis et du monde.

Comparaison des taux effectifs marginaux d'imposition sur les nouveaux investissements,

au Canada et dans les pays du G7, en 2018

Comment les amortissements accélérés permettent-ils de favoriser l'investissement par les entreprises?

Lorsque les entreprises canadiennes font des investissements dans des immobilisations comme des immeubles, des machines et du matériel, les règles fiscales actuelles les obligent à déduire le coût de ces investissements sur une période qui correspond à la période prévue de rendement des investissements en question. Les nouveaux incitatifs à l'investissement qui sont proposés dans l'Énoncé économique de l'automne permettront aux entreprises d'amortir une plus grande part des coûts dans l'année où l'investissement est effectué. Cette déduction plus importante rendra plus attrayant l'investissement dans des biens qui stimuleront la croissance de l'entreprise. Cela contribuera à assurer des emplois pour les Canadiens de la classe moyenne.

- Date de modification :